Lutte contre la fraude sociale : oser les aviseurs sociaux

De nombreux candidats à la présidentielle cherchent à s’appuyer lourdement pour le financement de leur programme sur le produit d’une lutte efficace contre la fraude fiscale et sociale. A titre d’exemple Eric Zemmour envisage 10 milliards d’euros supplémentaires sur la fraude fiscale et 5 milliards sur la fraude sociale, un volume global similaire pour Valérie Pécresse (15 milliards sur la fraude fiscale et sociale), sans parler de Nicolas Dupont Aignan (100 milliards sur les deux types de fraude) et Marine Le Pen (qui l’envisage sans encore la chiffrer). Si ces candidats veulent véritablement une amélioration des performances de la lutte contre la fraude fiscalo-sociale, le datamining n’y suffira pas. Il faut également avoir une démarche qui parte d’en bas (bottom up) c’est-à-dire recourir aux aviseurs fiscaux (ce qui existe déjà) mais aussi aux aviseurs sociaux (ce qui n’existe pas encore).

L’expérimentation des aviseurs fiscaux lancée en 2017 est conclusive

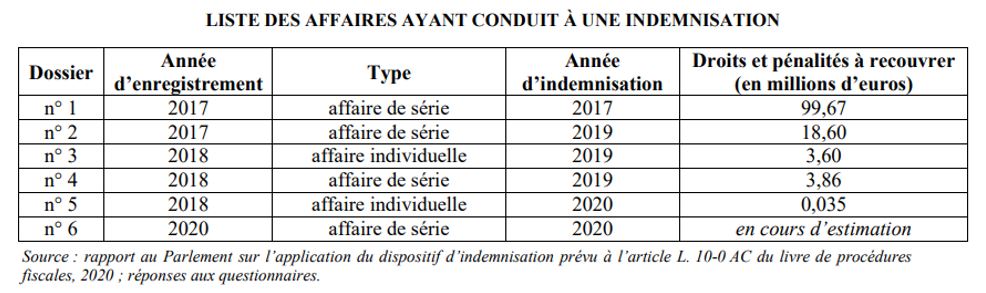

En octobre dernier un rapport de suivi de l’Assemblée nationale a fait le point sur le dispositif des aviseurs fiscaux, ces informateurs du fisc rémunérés qui permettent de livrer aux autorités des fraudes caractérisées dépassant les 100.000 euros. Et les résultats sont au rendez-vous puisqu’avec 5 aviseurs indemnisés depuis leur création en 2017, le fisc est parvenu à récupérer pour 110,32 millions d’euros de droits et pénalités pour un coût global (rémunération des aviseurs) de 1,83 million d’euros. L’expérience est donc jugée conclusive bien que des éléments d’améliorations demeurent… et si l’on en profitait pour importer cette expérience dans la sphère sociale et créer enfin des aviseurs sociaux ?

Au départ le dispositif proposé s’était traduit par l’article 107 de la loi de finances pour 2017 et restait limité aux affaires relevant de la fiscalité internationale. Il « poursuivait un double objectif de lutte civique et citoyenne contre des pratiques de grande fraude fiscale et de rendement budgétaire » comme le souligne le récent rapport d’application présenté par la députée Christine PIRES-BEAUNE en octobre dernier[1]. Le dispositif initial s’attachant à lutter contre l’évasion fiscale à l’étranger à enjeux sous une forme frauduleuse, de nature patrimoniale ou professionnelle (domiciliation, imposition, obligations déclaratives, etc.) Il s’agissait surtout d’assortir le dispositif de garanties légales dont ne disposait pas le dispositif antérieur, entièrement réglementaire, supprimé en 2004[2]. Le dispositif, expérimental a finalement été pérennisé par l’article 21 de la loi n°2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, par un amendement du député communiste Fabien Roussel.

Par ailleurs, le dispositif a été une première fois évalué par la mission d’information portant sur les aviseurs fiscaux (juin 2019[3]) qui soutenait l’idée d’un élargissement conséquent du dispositif et son application aux opérations fiscales intérieures. Elle formulait d’ailleurs à cet effet 6 recommandations : étendre le champ des manquements aux opérations sur la TVA, supprimer le plafond applicable à l’indemnité des aviseurs (1 million d’euros), renforcer la confidentialité des aviseurs et des agents traitants, codifier le dispositif au sein du LPF (Livre des procédures fiscales), favoriser la coopérations entre le SIE (service des investigations élargies de la DNEF (direction nationale des enquêtes fiscales) et le service des enquêtes judiciaires (SEJF) pouvant déboucher sur la mise en place d’un véritable service de renseignement fiscal.

Ces constatations se sont traduites par l’article 175 de la loi de finances pour 2020 qui a étendu le dispositif à la fraude à la TVA et pour une durée de 2 ans « à tout manquement » susceptible d’être sanctionné lorsque la fraude dépasse 100.000 euros (donc en droit fiscal interne comme international et quel que soit l’impôt éludé). L’article 174 de la même loi a en outre renforcé la protection des agents traitants (secret défense) et la confidentialité des sources. Un amendement au projet de loi de finances 2022 a inséré un article 144 qui prolonge le nouveau dispositif jusqu’au 31 décembre 2023[4].

Le bilan au 1er septembre 2021 est encourageant : 110,32 millions d’euros de droits et pénalités recouvrés, pour la rémunération de 5 aviseurs pour un montant total de 1,83 million d’euros.

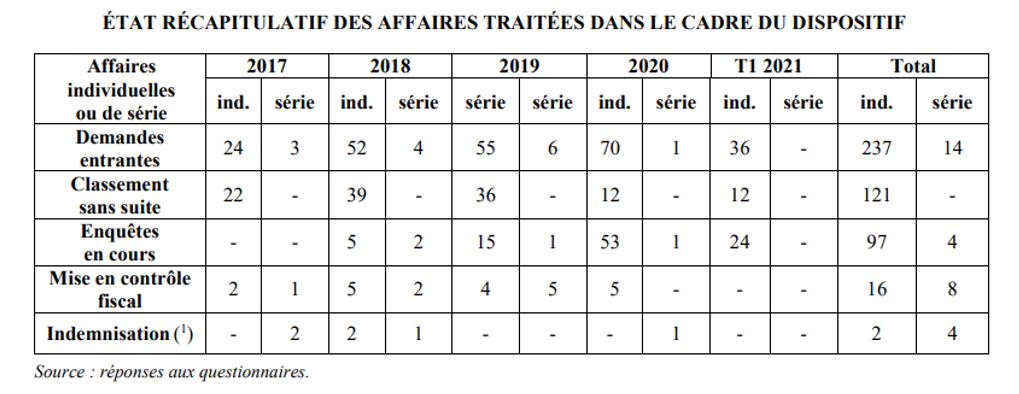

Par ailleurs le recueil de signalements intéressant les services fiscaux ne s’est pas démenti, avec une multiplication des prises de contact par 2,6 (de 27 en 2017 à 71 en 2020), tandis qu’à compter du 1er janvier 2020, l’extension du champ de compétence du dispositif devrait permettre d’enfin limiter le nombre volumineux des classements sans suite (car hors champ de la procédure expérimentale).

Il reste cependant des difficultés persistantes s’agissant de l’indemnisation des aviseurs, dans la mesure où le plafond de 1 million d’euros (établi sans texte à partir d’une circulaire non publique en date du 20 mai 2019) persiste toujours. « L’indemnité n’est ni forfaitaire, ni strictement proportionnelle (…) laissé(e) à la discrétion de l’administration fiscale (…) il n’existe donc pas de barème, ni de grille indicative (…). » Dans les faits, l’administration fiscale répugne même contre l’avis du législateur à modifier cette zone grise : « interrogé à ce sujet lors de l’examen, en première lecture, du projet de loi de finances pour 2020, le ministre de l’action et des comptes publics avait proposé « d’en finir avec le plafond actuel ». » Toutefois il ressort d’une note du ministre à l’intention du directeur général des finances publiques que « le montant de l’indemnité demeure d’un million d’euros par affaire, mais qu’il peut être porté « jusqu’à 15% des droits recouvrés dans le cas d’affaires de grandes importances. » Il faut donc comprendre qu’un plafond de 1 million d’euros existe toujours pour les affaires courantes, mais qu’il peut être dépassé par une rémunération au pourcentage le dépassant pour des affaires exceptionnelles. Ces éléments n’étant pas codifiés par le législateur et donc laissés à l’appréciation des services. Une formalisation législative est sans doute nécessaire afin d’en assurer une pleine publicité.

Un véritable « embryon » de renseignement fiscal est en cours de gestation. Pas par un rapprochement entre le SIE (en charge des opérations de renseignement de la DGFiP) et le SEJF (police fiscale interne à Bercy), mais avec Trafin et la DNRED (renseignement douanier) dans le cadre d’une cellule baptisée TFRF (task force renseignement fiscal), obéissant ainsi à la Stratégie nationale du renseignement actualisée en juillet 2019[5].

Pourquoi ne pas importer le dispositif dans la sphère sociale ?

La Fondation iFRAP s’est très tôt positionnée sur ce sujet[6], pourtant les pouvoirs publics semblent toujours rétifs à importer la technique de l’aviseur fiscal dans la sphère sociale, qu’il s’agisse de lutter contre la fraude aux cotisations, aux contributions ou aux prestations[7]. Pourtant les enjeux sont importants sans être excessifs : la fraude sociale est estimée dans une fourchette moyenne à 20 milliards environ, tandis que le travail dissimulé peut être estimé entre 6,5 et 9,5 milliards d’euros d’après les travaux préliminaires du Haut Conseil au financement de la protection sociale rien que sur les prélèvements obligatoires dans leur ensemble[8].

Le retard français en matière de lutte contre la fraude sociale Cette pusillanimité des pouvoirs publics en la matière vient de l’état de « retard » en matière de contrôle et d’évaluation de la fraude des services sociaux eux-mêmes. Ce retard a bien été identifié par la Cour des comptes dans un rapport de 2019 et par les travaux de la Fondation iFRAP. En substance, les services des URSSAF se focalisent encore trop sur le contrôle comptable d’assiette (CCA) et pas assez sur la fraude aux cotisations et notamment contre le travail illégal (LTCI), par ailleurs leur périmètre de contrôle est trop réduit (des pans entiers de cotisations notamment payées par les organismes publics et parapublics ne sont pas contrôlés, il n’y a pas de possibilité de rectification à l’issue des contrôles entre les URSSAF et l’AGIRC/ARRCO). Par ailleurs la branche recouvrement du régime général « ne comprend pas de service national d’enquête chargé de combattre la grande fraude » et ce, contrairement à l’administration fiscale avec la DNEF (voir supra). Enfin si le « dites-le-nous une fois progresse » s’agissant des prestations sociales via les dispositions du projet de loi 3DS en cours de discussion au Parlement[9] (en particulier le chapitre 1er du titre VII, Accélération du partage des données entre administrations au bénéfice de l’usager), celui-ci ne vise à compter de 2022 uniquement l’information des bénéficiaires et l’accélération de l’attribution des prestations[10]. On peut certes considérer que la limitation de l’intervention du bénéficiaire dans le recueil et l’échange de données devrait « sécuriser » davantage le processus en éliminant certaines « erreurs » (contrôle passif). Il pourrait surtout en résulter une baisse drastique du non-recours, et il ne s’agit pas en tout cas d’un meilleur partage d’informations permettant un renforcement actif des contrôles, qu’il s’agisse de contrôle de la fraude aux prestations (qu’elles soient contributives ou non), ou de celles aux contributions et cotisations. Ainsi, comme le relevait déjà la Cour des comptes en 2019, « le recouvrement reste éclaté entre plusieurs administrations fiscales (DGFiP, DGDDI) et réseaux de recouvrement des cotisations sociales […] contrairement à ce qui est observé à l’étranger où le recouvrement des prélèvements obligatoires est unifié (…). » Actuellement, France recouvrement, la mission interministérielle devant permettre une unification du recouvrement fiscal et social, reste encore « en mode projet[11] » jusqu’au 10 septembre 2022[12]. Pourtant des solutions opérationnelles complémentaires existent : d’une certaine façon le partage accéléré d’information prévu dans le projet de loi 3DS, vise à rendre crédible la transformation du RNCSP (répertoire national commun de la protection sociale) en une sorte de Banque Carrefour de la Sécurité sociale comme en Belgique, mais sur son volet attributif et non sur son volet répressif. Par ailleurs d’autres expériences souffrent d’un retard de déploiement : France Connect et l’identité biométrique numérique (ALICEM ou celle développée par la Poste ?), la création de la CNIe (carte nationale d’identité électronique) séparée de celle de la carte vitale biométrique[13], l’absence de rapprochement avec la carte d’électeur et le permis de conduire, l’absence de support numérique[14] ou de dématérialisation pour l’heure, etc. |

Il est ainsi particulièrement curieux qu’à l’instar de la DGFiP permettant d’effectuer des contrôles de train de vie sur les réseaux sociaux et les plateformes numériques[15], rien ne semble mis en place pour un contrôle identique en matière de protection sociale (arrêts maladie fictifs, personne faussement isolée, appréciation du train de vie et du patrimoine, etc.)

Face à ce constat deux stratégies sont possibles :

- Soit le contrôle des allocations et des contributions sociales sort des branches et de l’URSSAF pour être « unifié » au sein de la DGFiP ou d’une structure commune de type France Recouvrement.

- Soit les pouvoirs publics décident de « professionnaliser » la fonction de contrôle au sein même de la sphère sociale à la faveur de la montée en puissance du numérique et du datamining.

Quoi qu’il en soit, les candidats à l’élection présidentielle qui entendent s’appuyer sur un renforcement significatif des produits de la fraude sociale seraient bien avisés d’importer en l’adaptant, le régime des aviseurs fiscaux établis au sein de la DGFiP. L’introduction de la mesure à titre expérimental devrait, elle, se distinguer par le seuil de déclenchement plus bas (non plus 10.000 euros mais peut-être à partir de 10.000 euros ou de 5.000 euros) et la publication d’un barème clair d’indemnisation (5% des sommes fraudées ?) Il faut encourager une démarche citoyenne de mise en évidence et de remontée des petites, voire très petites activités frauduleuses du quotidien. En revanche la protection des « sources » et des agents chargés de les traiter devrait être identique à celle de la DGFiP à raison des risques encourus (mise à jour de travail dissimulé à grande échelle (LCTI), découverte d’activités occultes, massification des fraudes du quotidien dans les quartiers difficiles, risques de représailles y compris en bande organisée, etc.)

[1] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b4489_rapport-information.pdf

[2] Voir à ce propos notre propre note, Réformer le statut d’aviseur fiscal, Fondation iFRAP, 4 juillet 2019, https://www.ifrap.org/budget-et-fiscalite/reformer-le-statut-daviseur-fiscal

[3] https://www.assemblee-nationale.fr/dyn/15/dossiers/aviseurs_fiscaux_rap-info, voir https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000044637802

[4] https://www.economie.gouv.fr/cedef/aviseur-fiscal-remuneration

[5] http://www.academie-renseignement.gouv.fr/files/piece_jointe_2_strategie_Nationale_du_Renseignement.pdf

[6] Voir notre note en date du 28 novembre 2019, https://www.ifrap.org/budget-et-fiscalite/il-faut-creer-des-aviseurs-sociaux mais aussi celle du 16 décembre 2019, https://www.ifrap.org/budget-et-fiscalite/fraudes-fiscale-et-sociale-le-scandale-du-non-chiffrage

[7] On se reportera à l’étude de la Fondation iFRAP sur le sujet, d’octobre 2020 et sa note associée du 18 mars 2021 https://www.ifrap.org/emploi-et-politiques-sociales/fraudes-sociales-un-enjeu-20-milliards-deuros-minimum

[8] Consulter notre note du 15 décembre 2021, https://www.ifrap.org/emploi-et-politiques-sociales/travail-dissimule-entre-65-et-95-milliards-en-2020

[9] Voir en particulier son dossier législatif https://www.assemblee-nationale.fr/dyn/15/dossiers/DLR5L15N42412?etape=15-AN1.

[10] Pour des effets concrets voir par exemple, https://www.leparisien.fr/economie/versement-automatique-des-aides-documents-pre-remplis-envoi-de-sms-ladministration-fait-sa-revolution-05-01-2022-3JOM26HIFRAYTAQPNS6XI372L4.php?ts=1642065670083, ainsi que https://www.leparisien.fr/economie/amelie-de-montchalin-il-faut-que-ladministration-facilite-la-vie-des-francais-05-01-2022-F44RA7DBIVCG3E7TWZ6CW5WYZU.php

[11] https://lannuaire.service-public.fr/gouvernement/administration-centrale-ou-ministere_1203203

[12] https://www.legifrance.gouv.fr/loda/id/JORFTEXT000039079555/ - pour rappel l’Italie vient en 2017 d’unifier son recouvrement fiscal et social après réintégration au sein du ministère des finances des agents de la firme Equitalia SpA à l’initiative du gouvernement de Mattéo Renzi. Voir notre note sur cette structure, https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle

[13] Notamment à cause des bisbilles entre l’IN Groupe (imprimerie national groupe) et ANTS (agence nationale des titres sécurisés) voir https://www.lefigaro.fr/actualite-france/nouvelle-carte-d-identite-manoeuvres-secretes-au-coeur-de-l-etat-francais-20211206, ainsi que notre note proposant une comparaison internationale sur le sujet, https://www.ifrap.org/etat-et-collectivites/identite-numerique-la-france-toujours-la-traine

[14] La Suisse par exemple vient de se prononcer pour une identité numérique portée par les pouvoirs publics (et non des opérateurs privés) : https://www.acteurspublics.fr/articles/vers-une-identite-numerique-geree-par-letat-en-suisse

[15] https://www.lefigaro.fr/conjoncture/le-fisc-va-enclencher-sa-surveillance-automatique-des-reseaux-sociaux-20210217