Réformer le statut d’aviseur fiscal

Les premiers chiffres fuitant du contrôle fiscal en 2018 avant la publication du rapport d’activité de la DGFiP fin juillet ne sont pas brillants : « les résultats du contrôle fiscal s’effritent, puisque le total des droits nets rappelés sur la période est en baisse de 700 millions d’euros [par rapport à 2017 ndlr], à 14,9 milliards d’euros. » Le chiffre est à prendre hors cellule de régularisation (STDR). Prise y compris la cellule, la performance est redressée à 15,2 milliards d’euros, soit un rempli conséquent par rapport à 2017 (17,9 milliards). Comme le note le quotidien Les Echos, la disparition de la cellule n’est pas la seule explication à l’affaissement des droits notifiés : « Depuis 2015, où ils ont atteint un sommet, les redressements et pénalités notifiés ont reculé chaque année. » Une situation que nous avions analysée dans deux notes (décembre 2016, novembre 2018) et qui (pour la deuxième) mettait en évidence que nous sommes en phase de transition et que « les nouveaux outils du contrôle fiscal ne portent pas encore leurs fruits. » En clair, il faut « booster » le programme de datamining (utilisation du Big Data pour mieux orienter le contrôle de masse), tirer les enseignements de l’utilisation de la réforme des « aviseurs fiscaux » intervenue dans le cadre de la loi de finances pour 2017.

Les chiffres sont-ils si inquiétants ?

En attendant de disposer des tableaux définitifs de la DGFiP il faut sans doute affiner l’analyse : les indicateurs de performance ne sont pas bons : le rapport du député Laurent SAINT MARTIN dans le cadre du contrôle de l’exécution du budget 2018[1] met bien en exergue la dégradation des indicateurs de performance : le taux net de recouvrement en droits et pénalités sur créance du contrôle fiscal sur place recule par rapport à 2017 (65,02% contre 67,22% en 2017). La lutte contre les fraudes les plus graves fléchit aussi 20,1% des contrôles soit -2,12% par rapport à 2017. Plus surprenant à raison de l’ouverture de l’échange automatique d’information par les dispositifs établis par l’OCDE (BEPS, etc.) et assistance administrative internationale, « la part des opérations en fiscalité internationale recule de 0,48 point à 9,94% » par rapport à 2017. Enfin le taux d’abandon contentieux des droits rappelés (productivité du contrôle en contentieux) explose avec 30,87% en progression par rapport à 2017 (23,12%). Ce mauvais résultat est notamment porté par un redressement abandonné en 2017 vis-à-vis de Vivendi pour 1,4 milliard et en 2018 face à Google (pour 1,9 milliard d’euros). On le voit, le fisc recule dans la performance de son contrôle fiscal tant interne qu’externe et dans la qualité de son contrôle.

En matière d’encaissement toutefois le repli est beaucoup plus modéré : Opportunément et ainsi que nous le demandons depuis longtemps, Bercy décide aujourd’hui de recentrer sa communication sur les sommes réellement encaissées, soit 7,7 milliards d’euros (hors STDR) en 2018 contre 8,1 milliards d’euros en 2017, soit un repli beaucoup moins important de 0,4 milliard d’euros. Cela laisse à penser à l’existence d’un double phénomène : l’occurrence d’une phase de transition s’agissant des nouveaux outils du contrôle fiscal (avec la bascule de l’ancien monde vers le nouveau), et une certaine « sincérisation » du contrôle, avec une attrition de sommes notifiées farfelues (et souvent irrecouvrables et donnant lieu à des contentieux fiscaux de masse/ou de série[2]) et des risques budgétaires afférents.

Il n’en reste pas moins vrai que si le ministère communique sur le fait que « En 2019, un quart des contrôles auront été programmés par datamining et nous souhaitons que cette part passe à 50% d’ici trois ans », et qu’en matière de TVA il escompte d’ici 2022 près de 2 milliards d’euros[3] notamment via « l’intelligence artificielle », d’autres outils devraient être mobilisés pour parvenir à une performance accrue des services dont le récent statut d’aviseurs fiscaux.

Réformer le statut des aviseurs fiscaux

Les aviseurs fiscaux ont trouvé un fondement légal et retrouvé une existence réelle à la DGFiP par amendement en 2016 dans la LFI 2017[4] (article 109). Cependant, par rapport à l’amendement initial[5], le sous-amendement (II-1180), en a réduit significativement la portée. En effet, non seulement le dispositif n’a pas été codifié dans le LPF (livre des procédures fiscales) comme l’amendement initial le prévoyait (l’article L10 B-0A qui n’existe donc pas), mais son champ d’application a été très sensiblement évidé par rapport à sa rédaction initiale puisqu’il ne concerne pas les fraudes strictement de droit interne (uniquement les fraudes internationales), et exclut un certain nombre d’impôts dont la TVA et l’IS. Ce qui est assez curieux étant donné l’importance présumée de la fraude de la première taxe estimée entre 10,7 et 16,6 milliards pour la Cour des comptes[6] et 20,9 milliards d’après celle de la Commission européenne.

Pour la Fondation iFRAP, outre la phase « expérimentale », il n’est pas question de positionner les aviseurs fiscaux que sur les fraudes « internationales », même si elles apparaissent comme les plus médiatiques. La défense du sous-amendement par le ministre du Budget de l’époque, M. Christian Eckert est à cet égard assez illustrative puisqu’il s’agissait pour lui d’éviter « qu’en cas de conflits dans un quartier ou dans une famille, l’administration reçoive des dénonciations de la part de personnes qui veulent nuire à leur voisin en l’accusant, par exemple, de ne pas avoir payé sa taxe foncière. »

La raison est beaucoup plus prosaïque : le manque de moyens du service de traitement. En effet au lieu de créer « une agence » du renseignement fiscal[7], c’est un simple service de la DNEF (direction nationale des enquêtes fiscales) qui se charge de recueillir les informations et de « traiter » les aviseurs : le SIE (Service des investigations élargies). En réalité derrière cet acronyme se cachent 4 agents supervisés par un chef. Comme le relève la rapporteur « Cette configuration limite le flux de demandes pouvant être traitées ». C’est un euphémisme. En conséquence, les premiers résultats sont à l’avenant[8] : depuis le début de l’existence du dispositif celui-ci a généré par deux contrôles fiscaux à la fin de l’année 2018 plus de 90 millions d’euros, et même pour un dossier indemnisé en 2017 pour 95,91 millions d’euros et pour un second environ 800.000 euros. Ces sommes sont importantes individuellement, mais collectivement elles représentent encore des montants assez faibles.

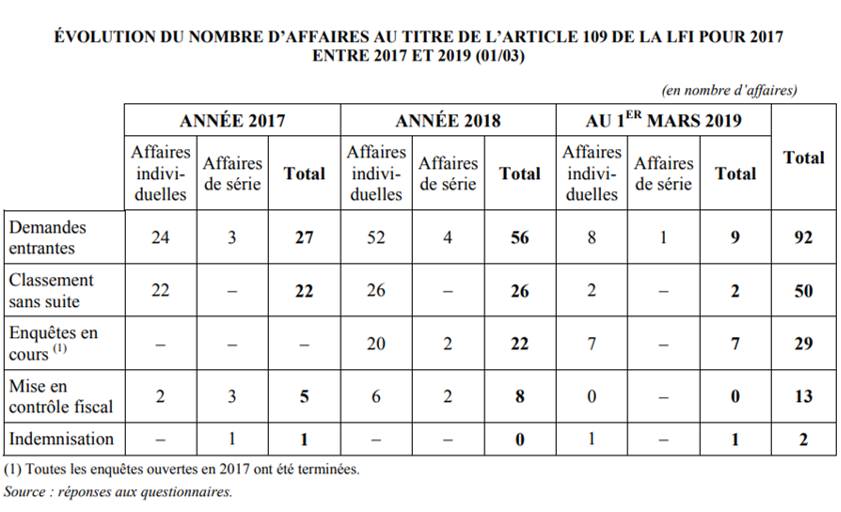

Le tableau des affaires en cours est le suivant :

Il faut alors tout de suite relever la proportion des affaires en cours (31%) et des mises en contrôle (14,1%) par rapport au taux des demandes entrantes classées sans suite (54,34%). Ce taux est extrêmement fort. Or quand on le documente il apparaît que :

- 40% des fraudes « avisées » se rapportaient à de l’IS et de la TVA (donc hors champ) ;

- 33% sur des informations trop imprécises ou prescrites ;

- 15% sur des informations déjà connues de l’administration.

Cela montre à quel point l’élargissement du champ d’application du dispositif est important ratione loci (en autorisant les aviseurs sur des affaires intérieures) et ratione materiae (en autorisant des renseignements sur l’IS et la TVA). Précisons, et c’est intéressant qu’en dehors d’une compétence élargie en matière de fraude à la TVA, la rapporteur ne demande pas un élargissement des saisies aux renseignements portant sur des situations purement hexagonales.

Par ailleurs d’autres irritants subsistent :

- Il n’y a à l’heure actuelle que 2 aviseurs dédommagés. C’est peu, mais cela est dû au positionnement de l’indemnisation qui est située à l’issue des opérations de contrôle, soit après notification des droits et pénalités, soit après recouvrement des sommes éludées. La durée d’indemnisation n’apparaît pas particulièrement lente par rapport aux exemples étrangers. Cependant, la doctrine d’emploi doit rester souple, notamment si l’Etat se propose d’acheter des fichiers. Dans ce cas l’indemnisation peut intervenir avant le contrôle fiscal proprement dit, à réception des éléments transmis : « après la réalisation d’un test sur échantillons » et ensuite échelonner les versements ;

- En pratique l’administration fixe unilatéralement un plafonnement des sommes à 1 million d’euros. C’est insuffisant pour les fraudes les plus complexes et graves impliquant des risques particuliers pour les aviseurs (narcotrafics, états-voyous, etc.) ;

- Les montants versés ne sont pas renseignés : la protection des aviseurs devrait cependant permettre au Parlement d’avoir connaissance du montant des sommes décaissées, au moins sur un plan annuel et global, afin de servir d’outil de communication sur le sujet ;

- Les aviseurs ne sont pas des lanceurs d’alerte. Il est incompréhensible que dans l’esprit du droit en vigueur, les premiers ne soient pas assimilables aux seconds, au prétexte qu’ils touchent une rémunération (et ne sont pas en conséquence désintéressés) et ne sont donc plus considérés comme « agissant de manière désintéressée et de bonne foi ». Rappelons par exemple qu’aux Etats-Unis il n’y a pas de distinction entre les deux (il s’agit toujours de Whistleblowers). En France ce statut emporte donc pour l’instant une protection juridique moindre (comme celle de ne pas pouvoir conserver son emploi par exemple (même si son anonymat est conservé)). Il s’agit donc d’une cote mal taillée qui pour le moment n’emporte pas pleinement conséquence puisqu’elle ne vise que les situations de droit fiscal international. Mais si nous voulons élargir le champ d’application des aviseurs fiscaux au droit fiscal interne, cette question ressurgira. En effet, ainsi que l’a mis en avant la mission d’information « toutefois l’administration fiscale a relevé que, dans certaines situations spécifiques, à l’occasion de procédures contentieuses notamment, cette protection pouvait être fragilisée. » Comme en droit de la concurrence, la procédure de dénonciation devrait pouvoir emporter « immunité » de la personne aviseuse, et la procédure contentieuse devrait cacher ce fait jusqu’au bout (même si la personne est elle-même impliquée dans la fraude). La mission propose de mieux protéger les agents traitants et un rehaussement de la confidentialité des aviseurs à un niveau « confidentiel défense », même si le SGDSN (secrétariat générale de la défense nationale) reste frileux sur cette extension.

Introduire le chaînon manquant : pour une agence de renseignement fiscal

Le nouveau service d’enquête judiciaire des finances (SEJF) actif depuis le 1er juillet 2019[9], regroupe 266 enquêteurs habilités dont 241 officiers de douane judiciaires et 25 officiers fiscaux judiciaires. Dirigé par un magistrat de l’ordre judiciaire il est placé sous la co-tutelle du directeur général des douanes et du directeur général des finances publiques.

Nous avons eu l’occasion d’évoquer son « doublonnement » mal venu[10] avec la BNRDF (Brigade nationale de répression de la délinquance fiscale) rattachée au ministère de l’intérieur, dirigée elle aussi par un magistrat et dans laquelle des agents du fisc sont détachés[11]. D’ailleurs dès 2017 le fisc avait déjà réduit la voilure, transmettant beaucoup moins de dossier à la « police fiscale » (BNRDF) : 79 dossier transmis en 2015, 81 dossiers transmis en 2016 et seulement 44 en 2017. Le risque serait de « tarir » cette coopération pour faire monter le SEJF en puissance.

Ce caractère « baroque » des « polices fiscales » laisse à penser qu’un effort de rationalisation devrait être entrepris (bien que la séparation SEJF et BNRDF pourrait se justifier en raison de la suppression récente du verrou de Bercy), un effort qui mériterait d’avoir une force unique d’enquête fiscale de taille critique abondé par un organe de renseignement conséquent. Or celui-ci fait défaut. Pour y parvenir il faudrait donner au SIE un véritable statut d’agence avec sans doute un renfort d’une partie des effectifs de la DNEF et lui adjoindre le nouveau SEJF. Cette proposition serait d’autant plus pertinente que les douanes ont contrairement à la DGFiP une culture du renseignement via la DNRED (direction nationale du renseignement et des enquêtes douanières). La nouvelle agence pourrait être rapprochée de la DNRED. Cette hypothèse aurait sa pertinence car elle permettrait de constituer un contrepoint à taille critique en termes de renseignement fiscal et douanier (pratique en matière de TVA) en amont de l’Agence de recouvrement (en matière sociale et fiscale) que le gouvernement compte mettre en place par étapes d’ici 2022[12].

Conclusion

L’extension du statut de l’aviseur fiscal et son renforcement sont une nécessité pour améliorer la qualité et la performance du contrôle fiscal. Au-delà, la mise en place d’une agence du renseignement fiscal devrait permettre une « professionnalisation » et un traitement « massifié » des informations reçues. Aujourd’hui les choix politiques actuels brident injustement le flux de ces signalements. Les performances du contrôle en pâtissent inévitablement.

[1] http://www.assemblee-nationale.fr/15/pdf/rapports/r1990-a25.pdf, p.15-16.

[2] http://www.assemblee-nationale.fr/15/pdf/rap-info/i1310.pdf

[3] http://www.lefigaro.fr/conjoncture/darmanin-veut-un-grand-systeme-pour-lutter-contre-la-fraude-a-la-tva-20190620, mais aussi, https://www.lesechos.fr/economie-france/budget-fiscalite/exclusif-bercy-prepare-un-nouvel-arsenal-contre-la-fraude-a-la-tva-1024862

[4] Consulter sur ces développements le récent rapport de suivi de l’application de ce dispositif par Mme la députée Christine PIRES-BEAUNE, rapport n°1991 déposé le 5 juin 2019, http://www.assemblee-nationale.fr/15/pdf/rap-info/i1991.pdf

[5] Voir notre note du 20 décembre 2016 https://www.ifrap.org/budget-et-fiscalite/controle-fiscal-le-retour-des-aviseurs-fiscaux

[6] En attendant les missions de la Cour des comptes sur l’estimation de la fraude fiscale qui devrait être rendue en novembre 2019 au Parlement et celle sur la fraude sociale et notamment documentaire demandée à Mme le sénateur Nathalie Goulet. On pourra lire sur ce second type de fraude, le rapport jugé par l’intéressée « minimaliste » du sénateur Vanlerenberghe, http://www.senat.fr/rap/r18-545/r18-5451.pdf

[7] Comme en Irlande, ni d’agence permettant de traiter spécifiquement les Tax Whistleblowers, comme aux Etats-Unis, au Royaume-Uni, en Espagne et en Israël.

[8] Ils ont fait l’objet de deux communications en 2019 au Parlement s’agissant des années 2017 et 2018, communications qui n’ont pas été rendues publiques en dehors du présent rapport.

[9] http://www.leparisien.fr/economie/fraude-fiscale-voici-les-super-flics-du-fisc-03-07-2019-8108430.php

[10] http://www.lefigaro.fr/conjoncture/la-super-police-fiscale-entre-en-action-contre-la-fraude-20190704

[11] Consulter notre note Macronomètre sur le sujet, https://www.ifrap.org/budget-et-fiscalite/fraude-fiscale-vers-une-guerre-des-polices

[12] http://www.lefigaro.fr/conjoncture/2018/10/10/20002-20181010ARTFIG00003-recouvrement-des-impots-pourquoi-le-gouvernement-est-sur-la-bonne-voie.php