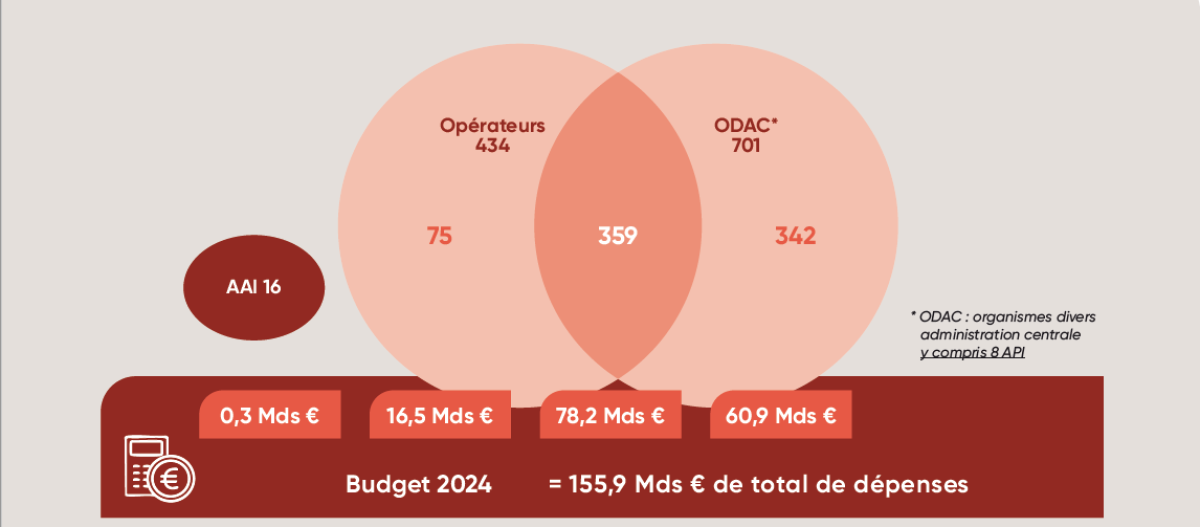

Y voir clair sur les agences publiques en France est une gageure ! Les derniers chiffres connus sont les suivants : 434 opérateurs de l’Etat, et 701 organismes divers (ODAC). Lesquels se recoupent en partie. L’addition des deux donne 776 agences d’Etat auxquelles on peut ajouter les 16 autorités administratives indépendantes et les 8 autorités publiques indépendantes. L'État doit ainsi gérer un réseau complexe d'environ 792 agences représentant près de 156 Mds € de dépenses en 2024, soit 5,3% du PIB. Ces agences emploient des effectifs nombreux et en constante augmentation représentant 10,4% de l’emploi public total et près de 23,2% de l’emploi public central (2022). Côté masse salariale, les agences pèsent 37,1 Mds€, soit +15,5% depuis 2021.

Le Gouvernement semble décidé à prendre à bras le corps la question des « agences de l’État ». La ministre des Comptes publics, Amélie de Montchalin, a annoncé une réforme des opérateurs de l’État (hors éducation nationale et enseignement supérieur et recherche) ambitionnant de restructurer près de 1/3 d’entre eux, soit 145 opérateurs. Une ambition qui pourrait être mise en place rapidement en conjuguant moyens réglementaires ou législatifs. À la clé, la volonté de trouver autour de 2 à 3 milliards d’euros d’économies pérennes.

Les comparaisons internationales montrent que, contrairement au modèle suédois fortement agenciarisé (368 agences, 19,7 % du PIB), au système rationalisé des Pays-Bas (107 agences, 10,4 % du PIB) ou aux Arm’s Length Bodies consolidés du Royaume-Uni (304 entités, 13,7 % du PIB), l'approche française se caractérise par une fragmentation qui entraîne des coûts de supervision, des inefficacités et une transparence limitée, car les budgets et les données sont peu disponibles, entravant le contrôle parlementaire. Ainsi l'annexe budgétaire (nommée « Jaune ») pour les opérateurs manque de données d'exécution, et les comptes des ODAC sont publiés avec un retard de deux ans. Les rapports sociaux (RSU) sont souvent fusionnés avec les données ministérielles, masquant les détails spécifiques aux personnels des opérateurs. Pourtant, la croissance rapide des personnels et des coûts de personnel (+15,5 % de 2021 à 2024) indique un point de fuite dans la stratégie budgétaire du gouvernement qui cherche à encadrer l’augmentation des effectifs de la fonction publique. De même, en matière de gestion financière, les taxes affectées (21,7 milliards d'euros en 2023) compliquent le contrôle budgétaire.

Cette étude propose une stratégie de rationalisation impliquant des fusions, des rebudgétisations, des privatisations et des suppressions. Nous proposons à titre d'exemple un programme non exhaustif visant 3,3 milliards d'euros d'économies nettes d'ici 2029 et surtout des mesures renforcées de transparence pour améliorer le contrôle public et parlementaire.

Les opérateurs de l’État en France : 792 agences pour 156 Mds € de budget en 2024 et près de 575 000 effectifs

I. Agences, opérateurs, autorités administratives… de quoi parle-t-on ?

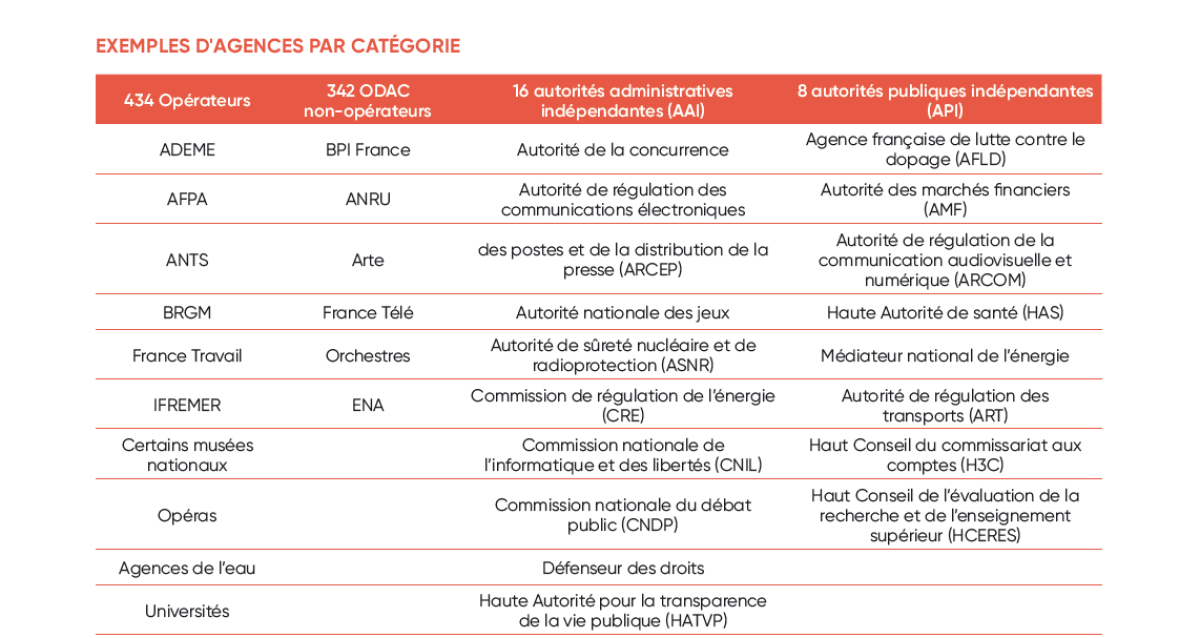

Les agences de l'État français comprennent les opérateurs, les organismes divers d’administration centrale (ODAC), les autorités administratives indépendantes (AAI) et les entités avec comptables publics (EDCP). Ces différents statuts juridiques forment un écosystème fragmenté.

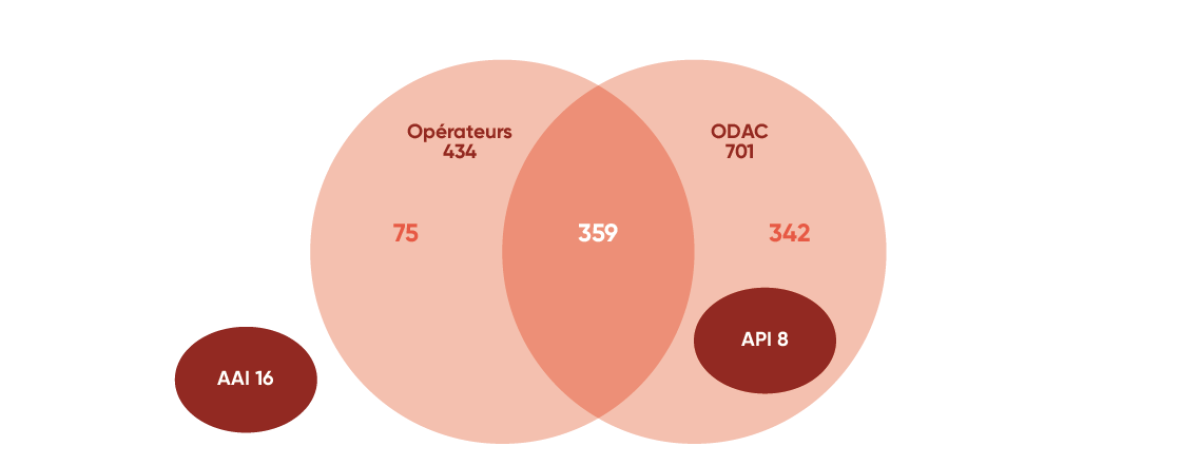

792 entités sont identifiables en 2024, dont 434 opérateurs (54,8 % du total) majoritairement inclus dans le périmètre des 701 ODAC, puisque 359 sont à la fois opérateurs et ODAC. De plus, on compte 16 autorités administratives indépendantes. Au sein des opérateurs, on trouve des organismes divers d’administration locale (ODAL par exemple, la Société du Grand Paris devenue la Société des Grands Projets) et des organismes divers d’administration de Sécurité sociale (ODASS, par exemple, France Travail). Les autorités publiques indépendantes sont incluses dans les ODAC.

S’agissant des 434 opérateurs, ils ont des statuts juridiques variés : établissements publics administratifs (51 %), établissements publics à caractère scientifique, culturel et professionnel (33 %), mais on y trouve aussi des établissements publics industriels et commerciaux (8 %) [1], des groupements d’intérêt public (4 %) ou des associations (2 %).

Ces opérateurs disposent de moyens le plus souvent accordés sous forme de subventions ou de taxes affectées. La tutelle sur ces opérateurs s’exerce généralement par une participation au conseil d’administration. Les gouvernements souhaitent depuis longtemps renforcer la dimension stratégique de cette tutelle en inscrivant les objectifs et les moyens des opérateurs dans des contrats pluriannuels, mais la Cour des comptes relevait en 2021 que seulement 22 % des opérateurs disposaient d’un contrat en vigueur (42 % hors établissements d’enseignement).

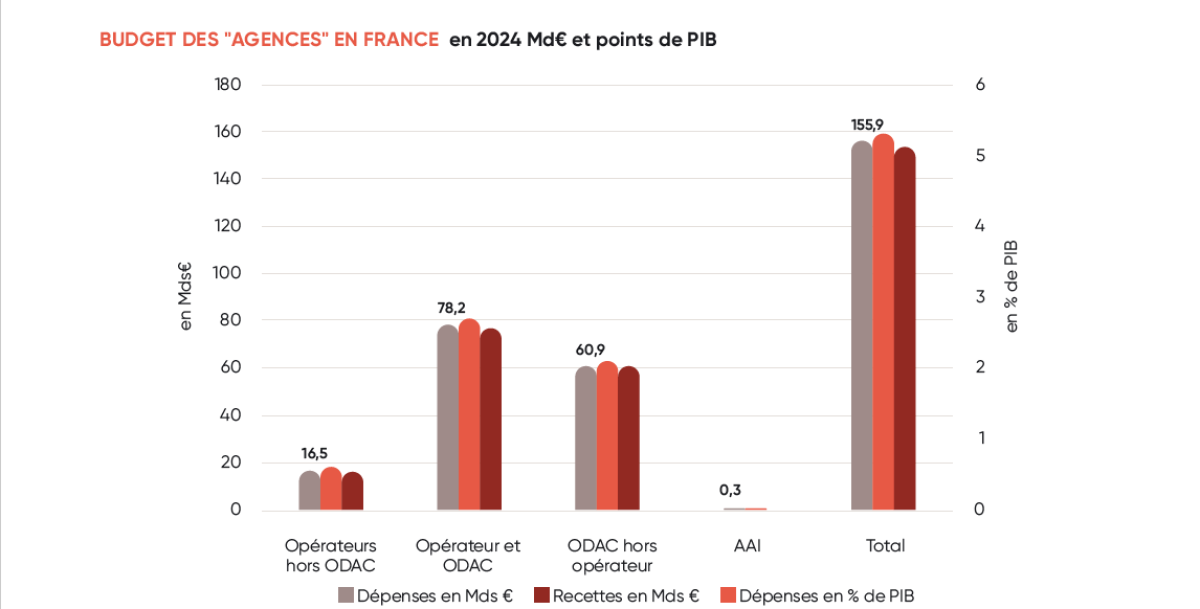

Les dépenses et recettes des opérateurs

Leurs dépenses totales représentent 155,9 milliards d'euros (5,3 % du PIB) et leurs recettes 153,5 milliards d'euros (5,2 % du PIB) en 2024, soit un déficit d’un peu plus de 2,3 milliards d'euros.

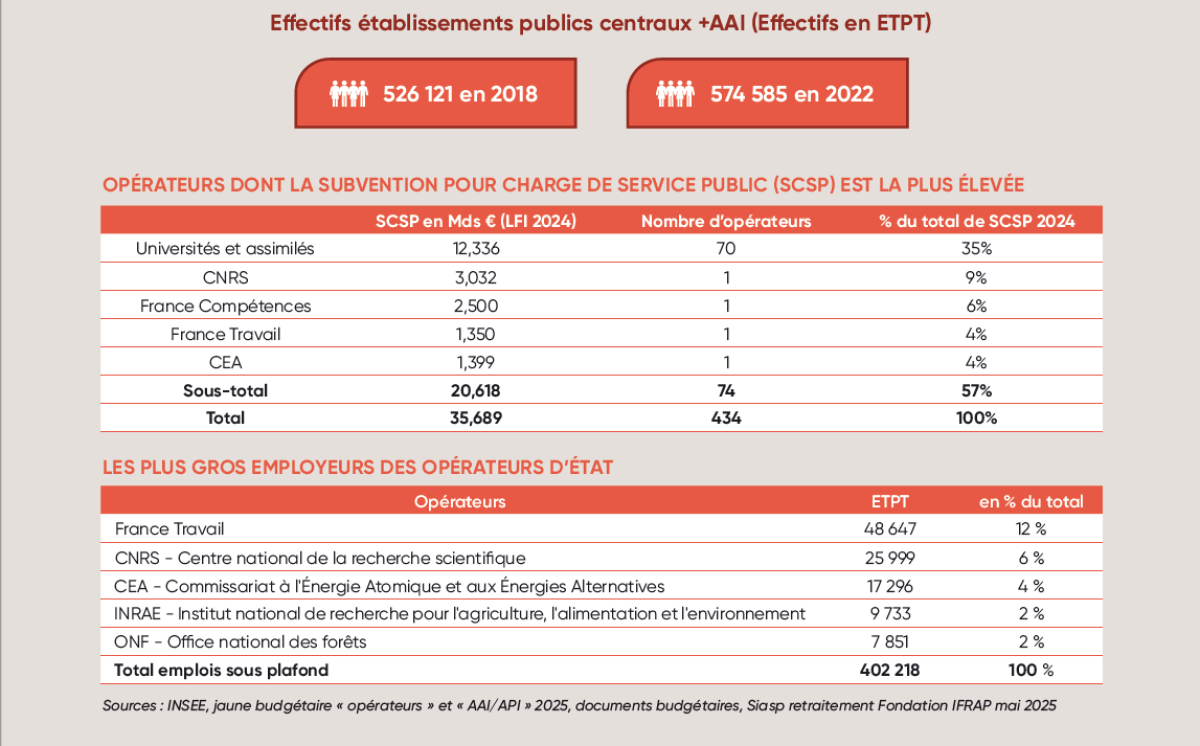

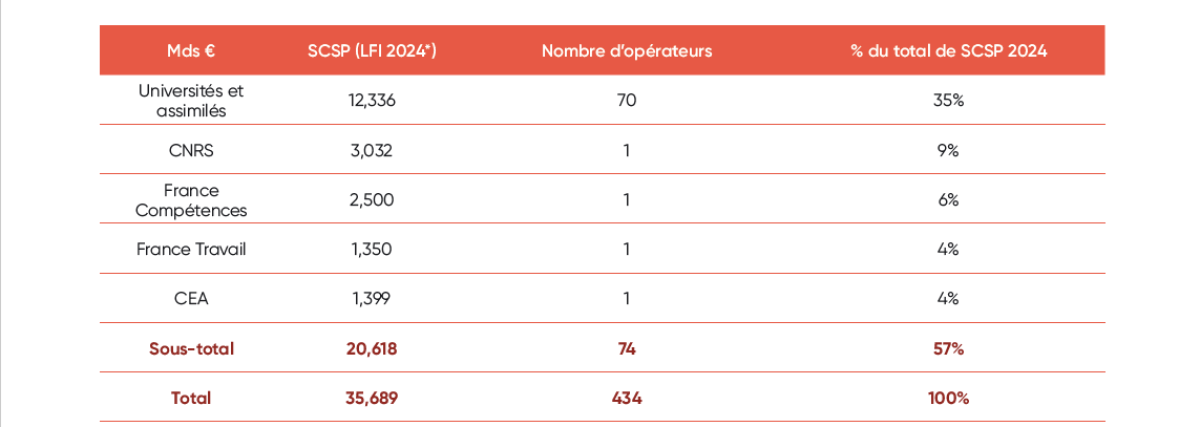

On peut citer parmi les opérateurs dont la subvention pour charge de service public (SCSP) est la plus élevée :

* en crédits de paiement

Le mirage de la suppression des « comités Théodule »

Les comités Théodule sont des organismes consultatifs placés auprès des ministères et qui disposent de leur propre annexe budgétaire. Leur nombre est élevé, mais a beaucoup baissé ces dernières années (317 en 2024 ). Leur coût bien qu’en augmentation significative depuis 2020 ne représente actuellement que 30,88 M€. Il faudra attendre la publication de la loi relative à la simplification de la vie économique, en cours de discussion devant l’Assemblée nationale, pour savoir combien d’instances consultatives pourraient être supprimées.

Endettement et trésoreries des agences

La dette des agences représente 3,7% du PIB en 2023, tirée notamment par la dette de la Société du Grand Paris - Société des Grands Projets (dont l’imputation en comptabilité nationale est rattachée au secteur local). La dette totale des « agences » passe ainsi de 75,1 Md€ à 104,3 Md€.

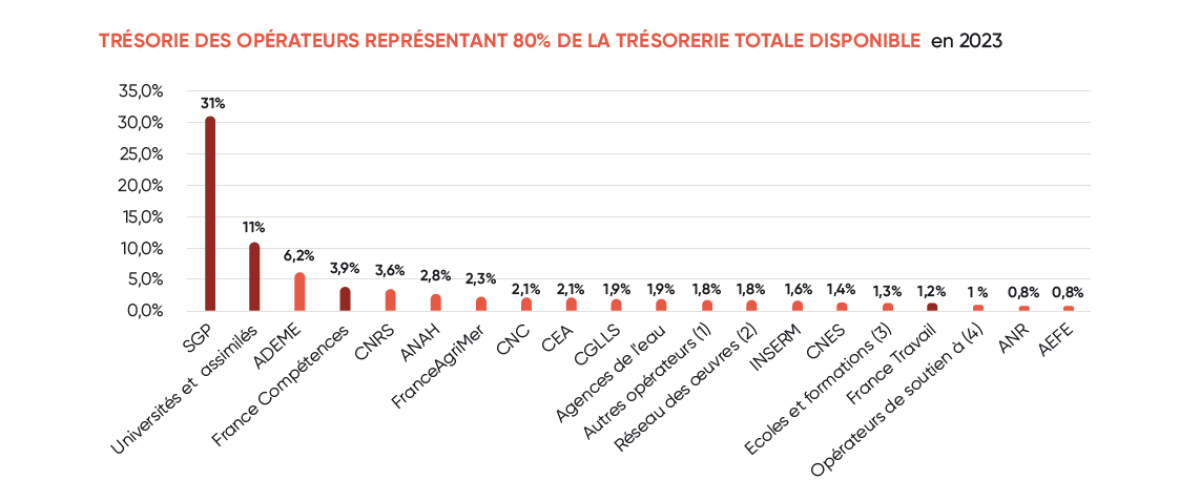

S’agissant de la trésorerie des opérateurs, celle-ci atteignait en 2023 près de 38,6 Md€, contre 40,1 Md€ en 2022. Cette trésorerie n’est pas nécessairement disponible, car elle peut être « déjà engagée » pour le financement de transferts, ou lorsque les entités concernées se comportent comme des structures d’investissement. Il est néanmoins envisageable de ponctionner leur trésorerie en procédant à une taxation budgétaire uniforme. Ainsi si l’on en retire la SGP (société des grands projets), les Universités et entités assimilées, France Compétence et France Travail, la trésorerie restante représente 20,4 Md€, sur lesquels on pourrait envisager de taxer 10%, soit un rendement budgétaire de 2,04 Md€.

Emploi et rémunérations

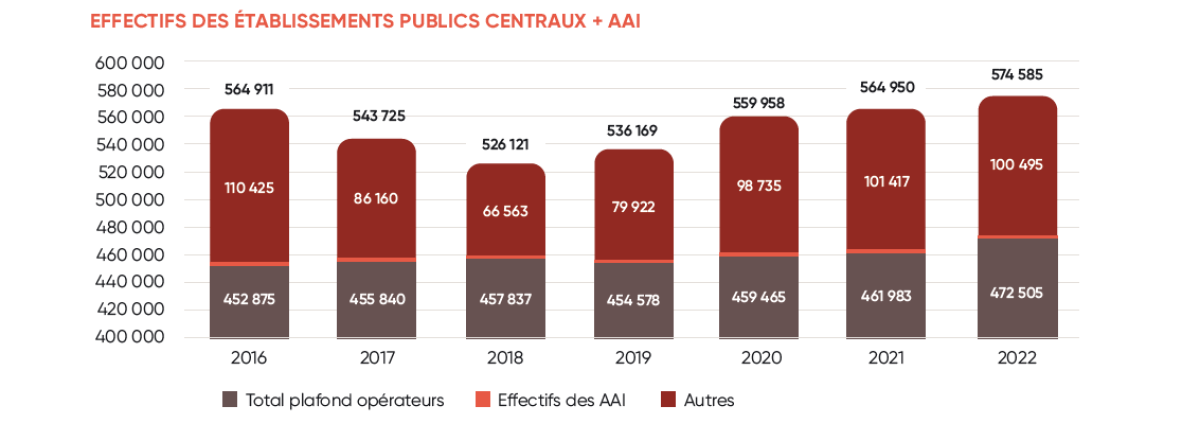

Les effectifs des « agences » sont difficiles à suivre. On dispose essentiellement de 2 références : les plafonds d’emploi des opérateurs publiés en loi de finances (mais dont on ne connaît l’exécution que 3 ans plus tard), ainsi que ceux des agences administratives de l’État dans l’annexe dédiée. Les effectifs des établissements publics de l’État sont publiés par l’INSEE. Les établissements publics sont une catégorie statistique qui recoupe im- parfaitement les ODAC pour lesquels on ne dispose pas d’informations de plafonds spécifiques. Les deux premiers sont exprimés en ETPT (équivalents temps pleins travaillés), les seconds le sont en effectifs physiques.

Entre 2016 et 2025, les plafonds d’emplois des opérateurs ont augmenté de 5,9%, soit +26.664 ETPT. En 2025 le plafond des opérateurs est de 479.539 ETPT. Parallèlement, les effectifs des AAI/API s’établissent à hauteur de 5.315 ETPT, soit une augmentation de 71,7% depuis 2016.

Si l’on veut maintenant fusionner ces effectifs et ceux des établissements publics connus jusqu’en 2022, la décomposition serait la suivante :

Depuis 2016, les effectifs ont augmenté de +1,7%, mais on note une forte augmentation depuis 2018, +9,2% jusqu’en 2022. Ce périmètre permet de neutraliser les effets d’entrée/sortie que l’on remarque dans les catégories opérateurs depuis quelques années, jusqu’en 2022 où leur nombre s’est stabilisé.

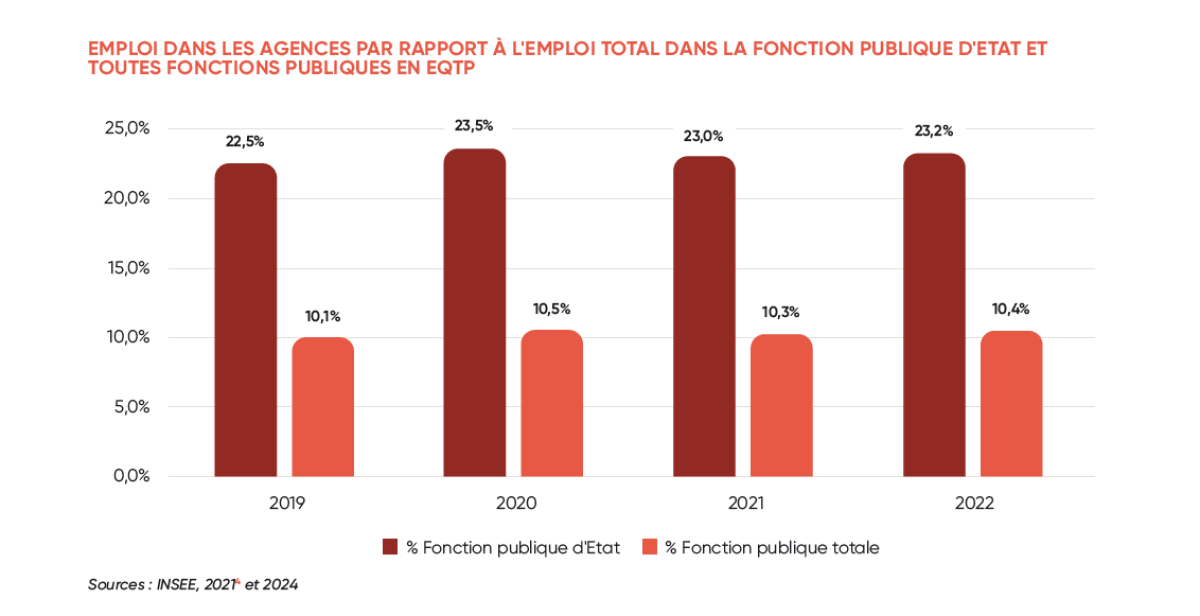

Le volume d’emploi total géré par les « agences » de l’État, exprimé en EQTP et compte tenu des difficultés méthodologiques pour obtenir un résultat comparable et objectivable [3], représente pour les dernières données disponibles environ 23,2% du total des emplois dans la FPE, notamment en raison du poids des universités. Par rapport à l’emploi total, cette proportion est de 10,4%. On constatera - en faisant abstraction de l’année 2020 -, une augmentation significative par rapport à 2019 de +0,7 point par rapport à l’emploi total y compris des contrats aidés dans la FPE et de +0,3 point par rapport à l’emploi total.

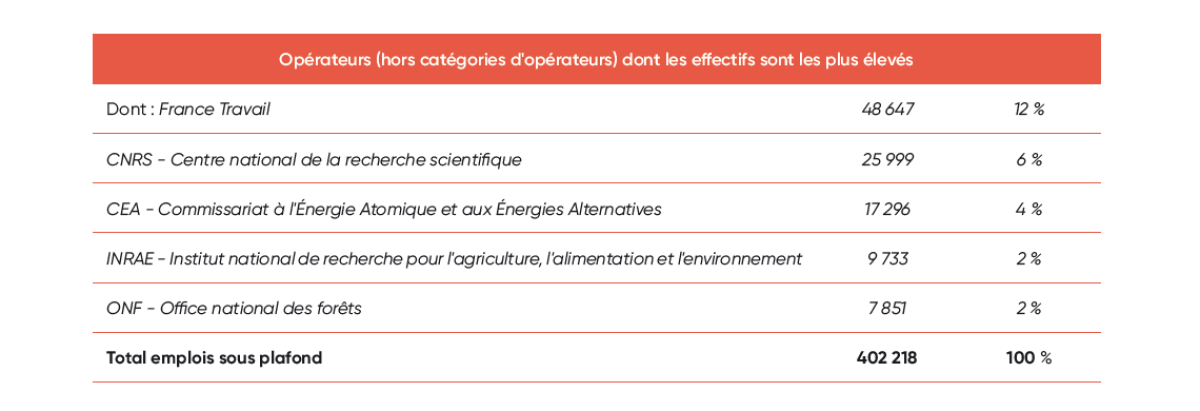

À titre d’exemple, les plus gros employeurs des opérateurs d’État sont les suivants :

Si l’on prend une focale beaucoup plus large, voire historique, en ne considérant que les établissements publics administratifs (EPA) dans la fonction publique d’État, on voit bien le processus de agenciarisation qui s’est mis en œuvre dans la fonction publique entre 1996 et 2022 [5]:

● Les effectifs dans les établissements publics de la fonction publique d’État sont passés de 160.000 agents à près de 570.000, soit une multiplication par 3,6.

● Au sein de la fonction publique territoriale, les effectifs employés dans les EPA locaux étaient multipliés par 2,6, passant de 213.300 à 562.100.

● Par rapport à l’emploi public total, les EPA centraux sont passés de 3,5% à 10%, les EPA locaux passant quant à eux de 4,6% à 9,9%.

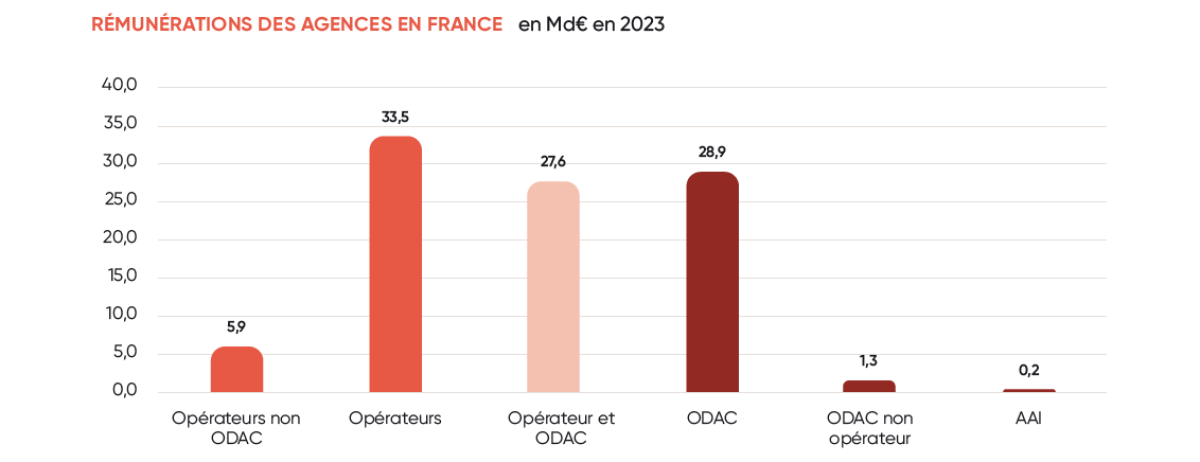

Les dépenses de personnel représentent près de 35 milliards d’euros en 2023, portées principalement par la catégorie budgétaire des « opérateurs de l’État ».

On relèvera que les opérateurs non ODAC possèdent une masse salariale importante de l’ordre de 17% de l’ensemble, tandis que les ODAC non-opérateurs présentent au contraire une masse salariale très faible (1,3 Md€) et les AAI une masse encore plus petite de 0,2 Md€. Pour 2024, nous anticipons des dépenses totales de l’ordre de 37,1 Md€ (en attendant que les comptes des ODAC 2024 soient connus en mai 2025).

La masse salariale des « agences » est très dynamique : entre 2021 et 2024, elle a augmenté de près de 15,5%. Ce dynamisme est en partie causé par les mesures de revalorisation salariales intervenues entre 2022 et 2023, mais aussi par la dynamique des effectifs.

Les hautes rémunérations

Dans les opérateurs de l’État, les salaires sont en moyenne plus élevés que ceux constatés dans les ministères pour les catégories A+. Ainsi, les 4.340 agents (10 agents/opérateurs ayant les plus hautes rémunérations) ont perçu en moyenne une rémunération brute de 7.198,5 € en 2022 et de 6.693,5 € brut en 2023. En 2022 près de 71 opérateurs voyaient la rémunération brute moyenne des 10 plus hautes rémunérations versées en leur sein dépasser les 10.000 € par mois.

La plus haute rémunération brute moyenne est versée par l’Opéra de Paris avec 20.042 € brut annuels en moyenne, suivi par la Société des Grands Projets (ex-Grand Paris) avec 17.317 € brut en moyenne. L’IFPEN (recherche sur les énergies nouvelles) suit avec en moyenne 16.842 € brut, puis le CNES (études spatiales) avec 16.733 € brut, le CEA (Commissariat à l’énergie atomique) avec 16.167 € brut, la Comédie française avec 15.067 € brut mensuels, l’Agence de l'enseignement français à l’étranger (avec des primes liées à la localisation en pays étranger) avec 15.042 € bruts/mois et France Travail avec une rémunération brute moyenne comparable. Le nombre élevé d'agences permet d’offrir des postes aux hauts fonctionnaires (majoritairement de la fonction publique d’État) en grand nombre, que les administrations centrales ne suffiraient pas à absorber. L’annonce faite par Amelie de Montchalin de restructurer profondément 1/3 de ces entités devrait limiter singulièrement ces postes.

II. Comparaisons internationales

Une analyse comparative avec la Suède, les Pays-Bas et le Royaume-Uni met en lumière les singularités françaises :

Suède : Un État fortement agenciarisé

● Structure : 368 agences en 2023 (ou 212 selon le décompte gouvernemental), gérant 97,6 % des dépenses de l'administration centrale (19,7 % du PIB). Les agences sont juridiquement indépendantes, exécutant les politiques définies par les ministères.

● Emploi : 248 489 employés (93,4 % du personnel de l'administration centrale), avec une augmentation de 16,5 % des ETP de 2017 à 2024.

● Poids financier : 106,3 milliards d'euros de dépenses des agences (99,2 % du budget de l'État), contribuant à une hausse des dépenses centrales malgré une baisse des dépenses publiques globales (de 50,2 % à 49,5 % du PIB entre 2017 et 2023).

Depuis une réforme de mars 1974, il existe une séparation stricte et claire entre les institutions politiques et les agences de l’État (statliga myndigheter). Ces structures deviennent juridiquement indépendantes et responsables de l’exécution des politiques publiques impulsées par leurs ministères de tutelle. Cette orga- nisation a renforcé leur rôle dans la gestion des finances publiques. Malgré les réformes de décentralisation mises en œuvre dans les années 1990, qui ont transféré des compétences comme l’éducation aux municipalités, et qui ont modifié à la baisse le poids des agences de l’État, leur volume financier reste très significatif : elles représentent 97,6% des dépenses des administrations centrales, 39,7% du total des dépenses publiques soit 19,7% du PIB en 2023. Par ailleurs, elles emploient 17,8% de l’emploi public total.

En devenant les démembrements des ministères et aussi des caisses de sécurité sociale, les agences suédoises devenues de quasi-ministères ont d’abord contribué à la rationalisation de la dépense publique, semblent aujourd’hui plutôt contribuer à son augmentation. À l’inverse, les régions et les municipalités suédoises atténuent cet effet global en maîtrisant leurs propres dépenses. Il s’agit de la conséquence d’une extrême agenciarisation de l’État sué- dois qui en la matière représente un cas limite.

Pays-Bas : rationalisé et efficace

● Structure : 107 agences en 2023, dont 30 Agentschappen (services ministériels) et 77 Zelfstandige Bestuursorganen (ZBO, similaires aux opérateurs). Mais il existe également les RWT (Rechtsvorm met een Wettelijke Taak) entités juridiques avec une mission légale que l’on retrouve dans les musées, des fondations publiques, etc., au nombre de 135 en 2023.

● Emploi : 60 283 ETP dans les Agentschappen (en hausse de 8,8 % depuis 2011) et 69 000 ETP dans les ZBO (en hausse de 85,4 % depuis 2014). Les agences représentent 16,5 % de l'emploi public non local.

● Finances : Les Agentschappen et ZBO représentent 10,4 % du PIB. Les ZBO ont généré 104,2 milliards d'euros de recettes et 97,8 milliards d'euros de dépenses en 2023, avec un excédent de 6,4 milliards d'euros. Il faut dire que parmi les ZBOs on comptabilise les opérateurs du ministère des Affaires sociales et de l’Emploi (SZW) qui gèrent directement les prestations sociales, notamment la Banque des assurances sociales en charge du système de retraite par répartition, mais aussi les allocations familiales et les pensions de réversion. Par ailleurs le ministère dispose de la tutelle sur l’UWV qui gère les allocations chômage, les indemnités maladie des salariés au chômage et les prestations d’incapacité de travail. Le ministère définit les politiques et les deux opérateurs sont des agences d’exécution : une grande partie de la Sécurité sociale s’y trouve.

Le suivi aux Pays-Bas des « agences » semble assez désordonné et leur nombre montre beaucoup d’instabilité que ce soit dans la progression des effectifs ou dans leurs budgets (effets de périmètre). Cependant, leur nombre beaucoup plus réduit qu’en France, montre une meilleure rationalisation des tâches qu’en France où l’émiettement semble plus important.

Royaume-Uni : ALB consolidés

● Structure : 304 Arm’s Length Bodies (ALB) en 2022/2023, dont 38 agences exécutives et 246 entités non publiques, employant 390 808 ETP.

● Finances : Les ALB reçoivent des financements budgétaires en 2022/2023 de 402,3 Md€ (353,3 mds £) et redistribuent près de 268,7 Md€ (236 mds £) pour un total de dépenses de 391,1 Md€ (343,5 mds £). À noter que le NHS (National Health Service) est considéré au Royaume-Uni comme une agence de l’État, et pèse pour près de 181,4 Md€ (159,3 mds £) dans l’ensemble des financements publics de ces entités, soit près de 45,1% de l’ensemble. En 2010 le gouvernement de David Cameron lance l’initiative « bonfire of the quangos » pour (quasi-autonomous non-governmental organisations). Cette initiative se traduit par une baisse du nombre de ces entités de 901 en 2010 à 474 en 20156, notamment au travers de la suppression sèche de 190 d’entre eux, et la fusion de 165 autres dans seulement 70 entités (toutefois la notion de Quangos est plus large que celle de ALBs). À la clé, une réduction des dépenses de ces entités de près de 1 milliard de livres/an et une réduction des transferts publics à ces entités cumulée de près de 3 milliards de livres net des coûts de réforme qui ont avoisiné les 506 millions de livres sur 5 ans.

Le modèle consolidé des ALB britanniques, avec moins d'entités, mais plus grandes, contraste avec le système fragmenté de la France. Le nombre d’agences centrales en France est en moyenne supérieur de 25% à 42% par rapport à son homologue britannique, suivant que l’on retient une comparaison entre les opérateurs et les ALBs ou entre les ODAC et une fraction non gouvernementale des Quangos7. S’agissant des financements, la comparaison des financements de l’État entre les opérateurs et les ALBs, montre que les « agences britanniques » sont beaucoup plus massives. Elles portent près de 60% des dépenses publiques centrales (455 milliards de livres8), soit environ 13,7 points de PIB. En comparaison, les Agences françaises ont un rôle beaucoup plus modeste, ne pesant que 4,33% du PIB net des flux entre administrations (ODAC) et seulement 2,56% du PIB pour les financements de l’État accordés aux opérateurs. Cette organisation souligne le potentiel de réduction des coûts de supervision et de tutelle par des fusions et suppressions.

III. Stratégies de rationalisation

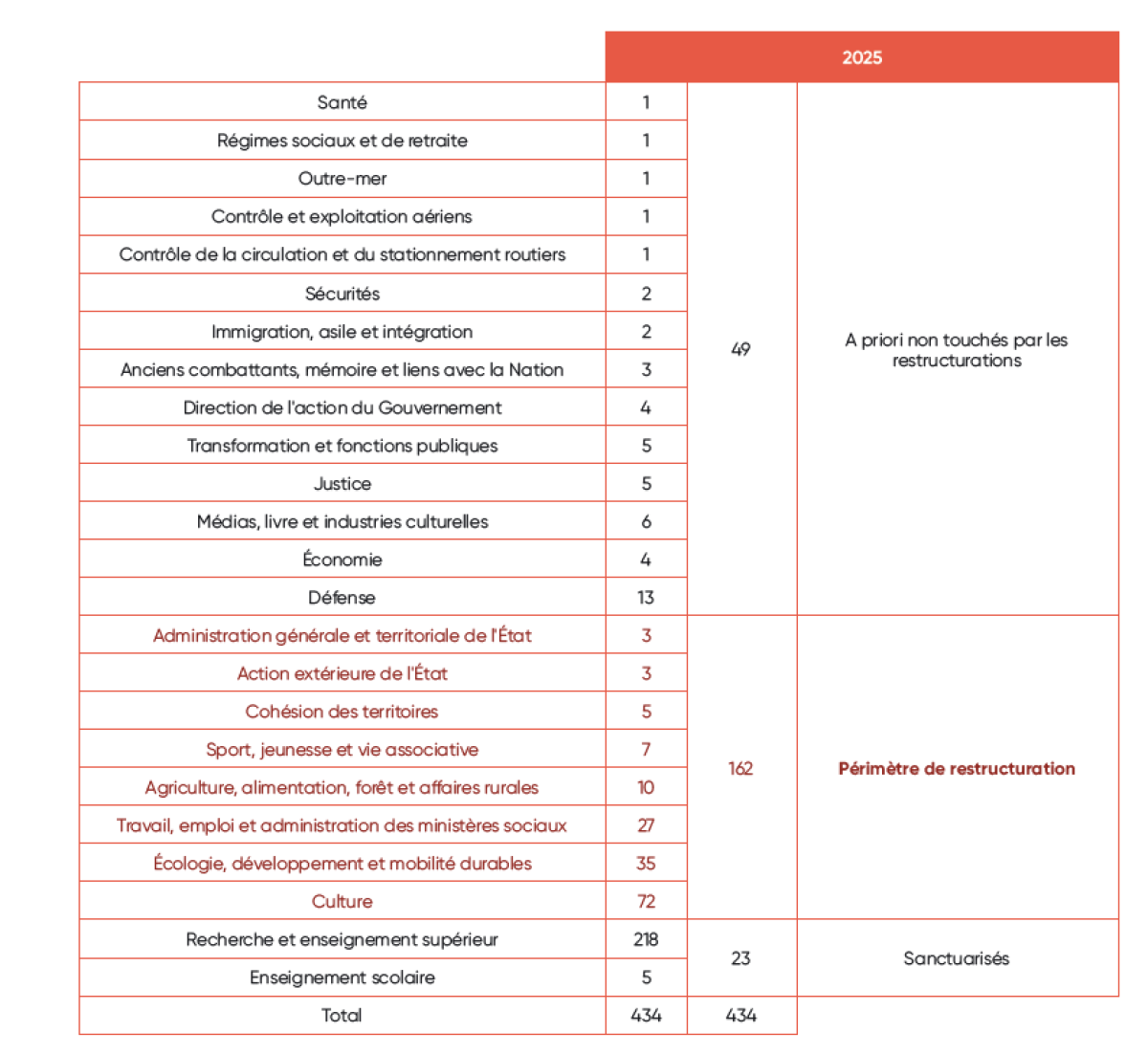

La ministre des Comptes publics a annoncé une réforme des opérateurs de l’État, hors éducation nationale, enseignement supérieur et recherche. Il est question à ce stade, de fusion, de rebudgétisation (transformation en services à compétence nationale), de suppression, etc. Compte tenu des secteurs sanctuarisés et des opérateurs exclus, car considérés comme régaliens, la ventilation pourrait être la suivante :

Note de lecture : lorsque l’on passe par une présentation par mission et hors annonces complémentaires ministérielles, il faut faire des hypothèses sur les probabilités de modification en fonction des tutelles ministérielles. Cela aboutit à élargir le champ des opérateurs potentiellement restructurés, par rapport au suivi strict des annonces.

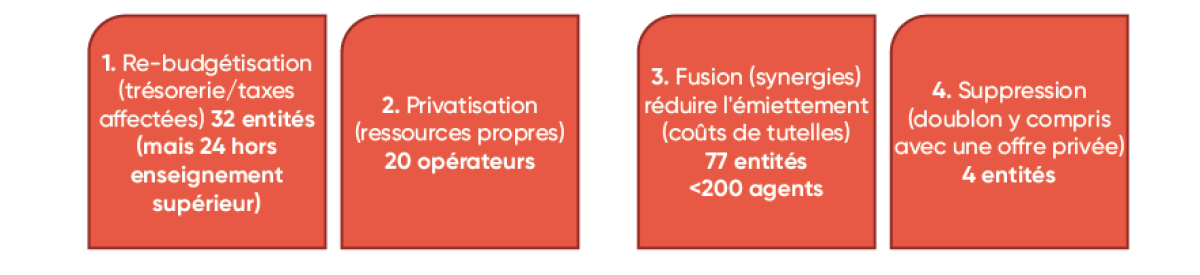

La Fondation IFRAP propose une stratégie de rationalisation à plusieurs volets ciblant 125 à 145 opérateurs, en ligne avec l'objectif de la ministre.

1- La re-budgétisation qui s’appuie d’abord sur une analyse de la trésorerie disponible, mais aussi du produit des taxes affectées. Cela nous amène à isoler 32 entités à restructurer suivant ces deux critères ; la re-budgétisation aurait pour effet de recentraliser les ITAF (impôts et taxes affectées) et de transformer les entités concernées soit en services ministériels classiques, soit en service à compétence nationale (SCN) disposant d’une compétence bien isolée, mais pas d’une personnalité morale et d’un comptable public distinct. 24 structures hors enseignement supérieur et recherche sont identifiées.

2- La privatisation, qui consiste à « faire sortir » les entités concernées du périmètre public à raison des critères de classement en comptabilité nationale. Le critère de sélection est celui du niveau de ressources propres par rapport au total de ses ressources annuelles. Nous précisons qu’un service public comme une activité d’intérêt général peut être exercée par une entité privée pour le compte de l’Etat moyennant une contractualisation ou l’exercice de missions d’intérêt général à titre minoritaire dans son activité globale. Nous avons sur ces critères repéré 20 opérateurs susceptibles de rentrer dans cette catégorie.

3- La fusion, c’est un processus qui permet de repérer des synergies entre les entités (nous en avons défini ainsi près de 11) mais aussi de réduire le plus fortement possible l’émiettement des structures (qui génèrent soit des coûts de tutelle prohibitifs, soit une lacune dans le suivi de ces mêmes tutelles). Nous proposons en particulier de cibler l’effort sur les 77 entités qui emploient moins de 200 ETPT (sous et hors plafonds).

4- La suppression : lorsque l’on identifie un doublon avéré ou une absence d’objet pertinent de l’opérateur eu égard à l’évolution du périmètre des politiques publiques (nous en identifions 4 en particulier).

Re-budgétisation de certains opérateurs de l’Etat (24 opérateurs concernés hors enseignement supérieur et recherche)

La stratégie de re-budgétisation peut s’appuyer sur deux indicateurs pour identifier les potentiels opérateurs concernés :

● Le montant de la trésorerie disponible (qu’il faudra cependant atténuer lorsqu’il s’agit d’entités publiques se finançant uniquement par endettement) ;

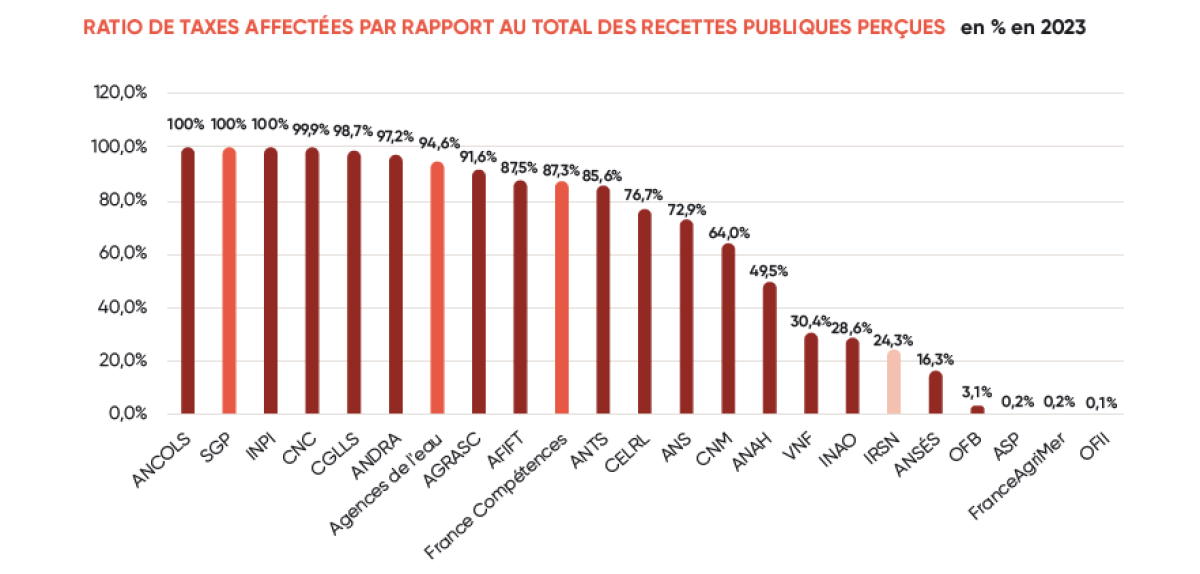

● Le montant des taxes affectées par rapport au total des recettes publiques reçues ;

S’agissant de la trésorerie des opérateurs, celle-ci atteignait en 2023 près de 38,6 Md€, contre 40,1 Md€ en 2022. Cette trésorerie peut être « déjà engagée » parce qu’elle finance des transferts. Par ailleurs, pour d’autres opérateurs systémiques, il est difficile de ponctionner leur trésorerie en procédant à une taxation budgétaire uniforme. Ainsi sur les 20,4 Md€ isolés, si l’on en retire la SGP (société des grands projets), les Universités et entités assimilées, France Compétence et France Travail, qui représentent un volume de 18,2 Md€. Nous proposons de taxer 10% de la trésorerie restante de l’ensemble des autres opérateurs (20,42 Md€), ce qui permettrait de dégager un rendement taxable budgétairement de 2,04 Md€.

Si l’on retient le second paramètre, celui des taxes affectées, l’ensemble de ces taxes perçues par les opérateurs eux-mêmes ou par les EPA non-opérateurs sont toutes plafonnées 9. Les écrêtements représentent près de 2,2 Md€ en 2025. Le critère de sélection des opérateurs à re-budgétiser s’agissant des taxes affectées serait constitué par le ratio des taxes affectées par rapport au total des recettes publiques perçues en 2023.

Au total, cette approche combinée qui comporte 7 doublons entre les deux ensembles, présenterait un total de 32 entités, voire 31 en tenant compte de l’effet de périmètre de sortie de l’IRSN en 2025. Ce périmètre pourrait toutefois baisser si l’on en sort les universités et assimilées (comptabilisées pour 1 entité), les CROUS, France travail et les opérateurs de l’enseignement supérieur et de la recherche.

Entités dont la re-budgétisation/transformation en service à compétence nationale pourrait être décidéeANCOLS, INPI, ADEME, CNC, CGLLS, FranceAgriMer, INSERM, CNES, ANR, AEFE, ANDRA, AGRASC, AFITF, ANTS, CELRL, ANS, CNM, ANAH, VNF, INAO, ANSèS, OFB, ASP, OFII. |

Privatisation ou « sortie du périmètre des APU » de 20 opérateurs

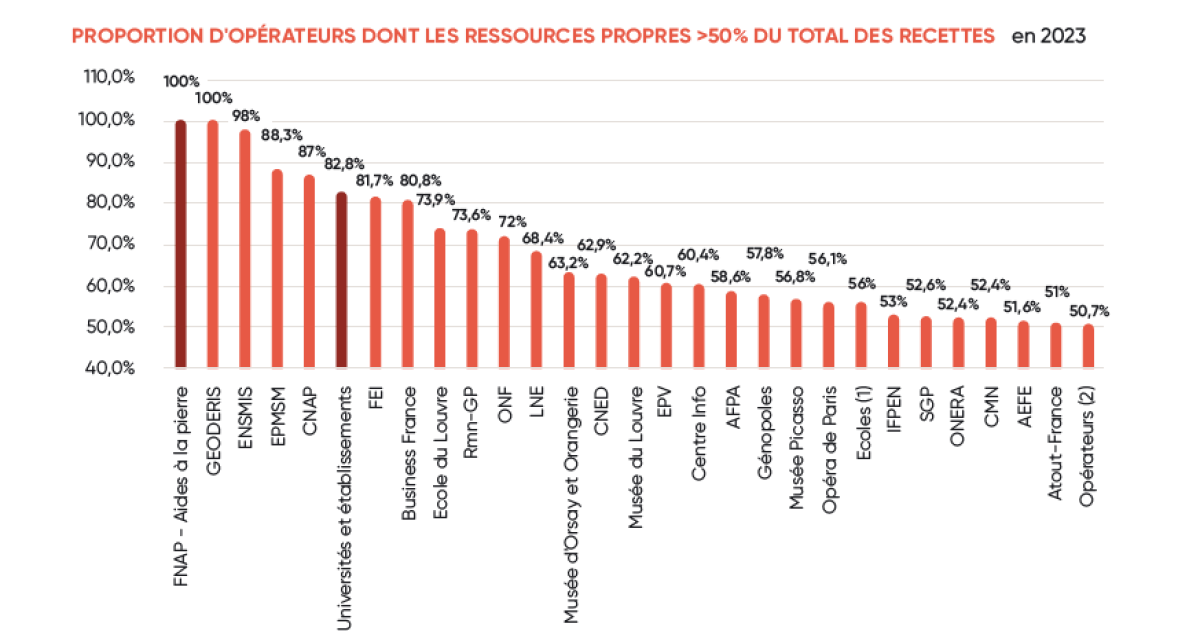

La seconde démarche vise à « faire sortir » l’entité considérée du périmètre des administrations publiques au sens de la comptabilité nationale. Pour cela, il est nécessaire que l’opérateur voit ses ressources propres dépasser les 50% du total des recettes affectées à l’opérateur. Nous prenons toujours comme référence l’année 2023. Le total atteint 29 opérateurs identifiés dont les ressources propres varient entre 100% et 50,7% du total de leurs recettes en 2023 :

Les principaux retraitements à effectuer concernent le FNAP (fond national des aides à la pierre) qui est un fonds de financement, l’ENSMIS qui relève de l’éducation (hors champ de la réforme selon la ministre des comptes publics), tout comme les communautés d’universités, FEI (France éducation nationale), le CNED (centre national d’éducation à distance), Génopoles (qui relève du ministère de l'enseignement supérieur et de la recherche), ainsi que les écoles d’enseignement supérieur agricole, l’AEFE (agence pour l’enseignement du français à l’étranger) et les opérateurs de soutien à l’enseignement. Au total, sur 29 opérateurs identifiés seuls 20 seraient concernés par une éventuelle « sortie » du périmètre public et principalement dans le domaine de la culture.

Le changement de périmètre supposerait également des modifications juridiques, avec prise de participation de l’Etat, ouverture de leur capital aux investisseurs privés (Caisse des dépôts etc.) et reclassement de ces entités au sein des entreprises non financières.

Périmètre des 20 entités pouvant « sortir » du périmètre administrations publiquesGEODERIS, EP Mont St Michel, CNAP, Business France, Ecole du Louvre, Rmn-GP, ONF, LNE, Musée d’Orsay et musée de l’Orangerie, Musée du Louvre, EP de Versailles, Centre Info, AFPA, Musée Picasso, Opéra national de Paris, IFPEN, ONERA, CMN, Atout-France. |

Fusion, selon une approche synergétique ou pour éviter l’émiettement et les coûts de tutelle

La 3ème approche pourrait se dérouler selon deux axes complémentaires : fusionner les entités qui présentent des synergies évidentes quelle que soit la taille de ces entités, et/ou fusionner les entités les plus émiettées (donc présentant les coûts de tutelles et de fonctions support les plus élevées) en localisant les opérateurs dont les emplois sous et hors plafond sont les plus faibles.

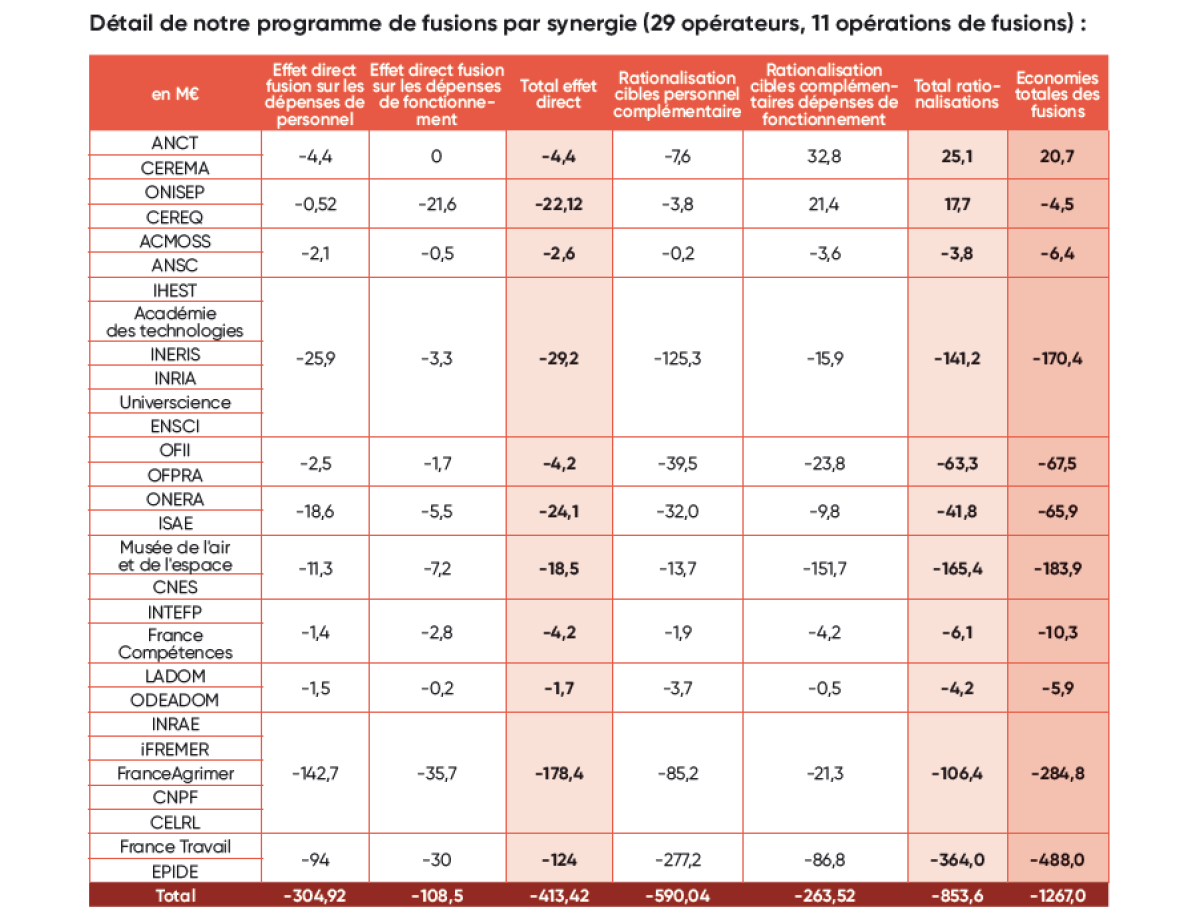

Dans le premier cas, des fusions opportunes peuvent être réalisées afin de développer des synergies qui devront être calculées de façon à générer suffisamment d’économies à termes pour compenser les coûts initiaux de fusion (notam- ment liés aux alignement des rémunérations) comme a pu récemment le montrer la fusion de l’IRSN (opérateur) et de l’ASN (AAI) en matière de sûreté nucléaire [10] (+65 M€ en 2025 post-fusion avec le nouvel organisme ASNR). Des exemples de synergies, ont d’ores-et-déjà été identifiées [11]. Les 11 opérations de fusion envisagées implique- raient jusqu’à 30 opérateurs différents:

● Fusion ANC T-CEREMA voir même ANCT-CEREMA-ADEME [12],

● Fusion ONISEP-CEREQ

● Fusion ACMOSS-ANSC

● Fusion IHEST-Académie des technologies – INERIS, INRIA, Universcience et ENSCI

● Fusion l’OFII et l’OFPRA

● Fusion l’ONERA, l’ISAE, Musée de l’air et de l’espace et le CNES

● Fusion INTEP – France Compétences

● Fusion LADOM – ODEADOM

● Fusion INRAE-IFREMER- FranceAgrimer

● Fusion CNPF-CELRL

● Fusion France Travail et EPIDE

Dans le second cas, il s’agit de la fusion de 77 entités les plus petites (<200 ETPT). Certaines entités n’ont aucun emploi sous ou hors plafond puisqu’ils ne sont animés que via des affectations directes de personnels des ministères. C’est ainsi que 5 entités présentent des effectifs égaux à 013. Pour ces 5 entités, une rebudgétisation expresse serait nécessaire, puisque leur existence juridique distincte n’est même pas dictée par l’existence de personnel en leur sein. Il ne s’agit que de démembrements juridiques de l’Etat. Sous ces réserves, les entités identifiées sont au nombre de 72 net. Elles représenteraient un total de 5.780 emplois en cumulé.

Chacune de ces entités pourrait alors être fusionnée avec certaines de ses semblables ou avec des entités plus importantes présentant une tutelle commune et des champs d’actions voisins.

Périmètre des entités pouvant fusionner car de périmètre trop faible en emploi (moins de 200 ETPT)ACMOSS, EPMSM, Etablissement public du Mobilier National, GIP Les entreprises s'engagent, GIP Plateforme de l'inclusion, IERDJ, INFOMA, Etablissement public du château de Fontainebleau, Etablissement public du Marais poitevin, Musée Henner-Moreau, Académie des technologies, ANSC, Conseil national des communes "Compagnon de la Libération", GIP – BIO, IPP, CGLLS, MNS - Musée national du sport, CNAP, EPRNDP, OFDT, Ecole du Louvre, ODEADOM, CNAC, CNSAD, Ensemble intercontemporain, AFR, Génopoles, INP, ANTAI, Musée Guimet, AGRASC, CNL, BPI (Bibliothèque publique d'information), EPCCSL, ANS, Musée Picasso, ENSMIS, Centre Info, ENSCI, EPPD, France Compétences, ANACT, MuCEM, EPAURIF, IHEDN, Musée de l'air et de l'espace, CEREQ, IPEV, Opéra Comique, Ecoles d'art en Région, INTEFP, EPSF, CNM, Musée national de la marine, CND, ASC, TNC, ENSBA, OPPIC, SOLIDEO, TNS, ANCOLS, ANGDM, CAPA, TNO, APIJ, LADOM, Chaillot, INCa, ANTS, Institut Français, CELRL, ENSAD, ANAH, Musée de l'armée, Ecoles nationales des sports, ENTPE. |

Suppression sèche de certains opérateurs (4 exemples)

Certains opérateurs n’ont pas nécessairement vocation à perdurer. Ils ne seraient pas non plus repris par un ministère (rebudgétisation), ni ne pourrait nécessairement basculer facilement dans la sphère privée à raison par exemple de leur situation financière dégradée. Nous proposons par exemple :

● Supprimer l’AFPA, association pour la formation professionnelle des adultes. Les compétences en matière de formation spécialisée sont déjà offertes par l’écosystème privé des organismes de formation professionnelle. Il n’y a pas de plus-value significative susceptible de justifier la préservation de l’organisme .

● Supprimer le CIRAD (centre de coopération internationale en recherche agronomique pour le développement) pourrait être supprimé en cas d’une remise à plat des opérateurs du MEAE (ministère des affaires étrangères et européennes). Le CIRAD pourrait également fusionner avec l’IRD.

● Supprimer l’EPRND une fois la restauration de Notre-Dame de Paris achevée ;

● Supprimer l’ONACVG (office national des combattants et des victimes de guerre), dont les compétences pourraient être réinternalisées par le ministère des Armées, sans secrétariat aux anciens combattants dédié.

IV. Recommandations pour la transparence et la supervision

Pour remédier aux déficits de transparence et renforcer la supervision, la Fondation IFRAP propose 13 mesures :

1. Créer une banque des comptes des opérateurs la plus exhaustive possible :

Cette base de données permettrait de rendre publics les budgets prévisionnels, initiaux, rectificatifs et l’exécution des comptes lorsque ces entités disposent d’une comptabilité budgétaire. Si leurs comptes ne sont tenus qu’en comptabilité générale, le compte de résultat et le bilan devraient être publiés en libre accès (là encore prévisionnel, initial et clôturé). Enfin le rapport social unique lorsqu’il existe (RSU) devrait également être publié. Cette base de données accessible aux parlementaires comme aux citoyens permettrait de rendre plus transparente la gestion des opérateurs et surtout de pouvoir la suivre dans le temps. La généralisation du RSU (rapport social unique remplaçant le bilan social) entité par entité devrait permettre également de singulariser les opérateurs, alors qu’aujourd’hui trop souvent leurs données sociales sont noyées au sein du RSU de leur ministère de tutelle, ce qui ne permet pas de les individualiser.

2. Mettre en place un document de politique transversale (DPT ou « orange ») relatif aux coûts de tutelle :

La multiplication des opérateurs et des agences implique que les coûts de tutelle sont très faibles (ce qui signifie que l’autonomie de cette myriade de structures est très forte et peu auditée) ou au contraire très forts (ce qui induirait un véritable « centre de coût » pour les ministères de tutelle). En vérité, on ne connaît pas la situation exacte ni le montant de ces coûts de tutelle. La situation reste sans doute contrastée entre les ministères en fonction du nombre d’opérateurs dont ils ont la charge. Mais la constitution d’un tel document permettrait d’objectiver le débat sur le coût des tutelle au regard du nombre et du poids des opérateurs suivis.

3. Augmenter les informations contenues au sein du « jaune » opérateurs de l’État :

Ce travail devrait inclure également l’INSEE. Nous proposons a minima :

● De présenter en face des comptes simplifiés initiaux de l’année N-1, les comptes exécutés de l’année n-2, voire des 3 années précédentes. Actuellement, les années n-2 à n-4 font l’objet d’une présentation des seuls transferts de l’État, des ressources propres, taxes affectées écrêtées, de la masse salariale et de la trésorerie disponible… ce qui est toujours insuffisant pour reconstituer leurs comptes. Il n’est donc pas possible de suivre leurs résultats dans le temps, ce qui est dommageable surtout pour isoler les entités structurellement déficitaires.

● Il serait bon de joindre en annexe les comptes désagrégés des ODAC (dont la catégorie se recoupe partiellement avec celles des opérateurs) avec des comptes exprimés en comptabilité nationale (sur base pluriannuelle) afin de bien montrer les périmètres de consolidation de leurs activités dans le champ des administrations au sens de la comptabilité nationale), ce qui supposerait un travail en concertation avec l’INSEE.

● Le « jaune » opérateurs devrait également proposer une présentation consolidée des opé- rateurs en comptabilité budgétaire afin de les retraiter des flux financiers interne interopé- rateurs et présenter un solde budgétaire en comptabilité de caisse.

4. Enrichir les données relatives aux personnels des opérateurs dans la publication annuelle de la DGAFP : Actuellement le « rapport sur l’État de la fonction publique » de la DGAFP ne fait pas mention spécifiquement des effectifs des opérateurs et ne détaille ni les statuts des personnels, ni leur schéma d’emploi prévisionnel associé à leur plafond d’emploi, ni la pyramide des âges et les possibles départs à la retraite. Ces informations devraient faire l’objet d’une annexe au « jaune » État de la fonction publique et d’un rappel au sein du « jaune » opérateur. Pourrait s'y ajouter une synthèse des différents régimes indemnitaires afin de prédire les coûts d'alignement salariaux en cas de fusion.

5. L’INSEE devrait publier la liste exhaustive des ODAL (organismes divers d’administration locale) et des ODASS (organismes divers d’administration sociale) : en effet, la statistique publique ne publie qu’un résumé de la liste des ODAL et ne publie pas celle des ODASS. Ces éléments sont importants pour mieux cerner les périmètres de ces « agences » locales et sociales.

6. Rendre publique la liste des entités dotées d’un comptable public. Cette catégorie qui avait fait l’objet d’une analyse de l’IGF dans son rapport L’État et ses agences (201215) permettait d’y associer également l’ensemble des fonds non dotés de la personnalité juridique, mais auxquels était affecté un comptable public. Cette catégorie n’est malheureusement plus suivie juridiquement, si bien que le compte de ces entités n’a pas été remis à jour depuis 2012.

7. Lancer une mission d’inspection afin de comparer le périmètre des opérateurs en France et les Arm’s length bodies britanniques. Cette étude comparative serait d’autant plus intéressante qu’il n’existe pas au niveau européen de « comparaison des agences » dans les différents pays, et politique publique par politique publique. Seule une mission d’inspection IGF/ IGAS/IGA par exemple pourrait permettre d’effectuer ce travail pour déterminer les secteurs où nous avons plus d’opérateurs/agences que nos voisins européens et pourquoi.

8. Recentraliser les taxes affectées aux opérateurs et aux autres EPA sous champ ODAC. Cette approche aurait un double but :

● D’une part, éviter que l’opérateur ne développe spontanément de la trésorerie en cas de moindre dépenses – ce qui devrait rééquilibrer en même temps les rapports avec la tutelle, en compensant ces moindres recettes par une augmentation des subventions pour charges de service public, ou des dotations, etc.

● D’autre part, mettre progressivement en extension les taxes à faible rendement (<175 M€) dont la Cour des comptes a montré qu’elles venaient financer pour 46 d’entre elles les opérateurs de l’État16. Ces taxes une fois recentralisées pourraient ensuite au fil de l’eau être supprimées (simplification fiscale).

9. Taxer la trésorerie dormante des opérateurs : il s’agirait pour l’État d’effectuer une ponction sur cette trésorerie (soit directe, soit via des sous-budgétisations obligeant l’opérateur à la mobiliser ou à la redéployer) en dehors des fonds strictement nécessaires pour faire face aux investissements futurs programmés et déjà engagés (y compris en lisant les investissements à la baisse dans le cas contraire).

10. Créer un nouveau « jaune » budgétaire consacré aux services à compétence natio- nale : ce document permettrait ainsi de connaître les effets des « rebudgétisations » d’opérateurs (ou d’ODAC) en continuant à suivre leurs budgets au moins côté dépenses, afin de vérifier que l’opération aboutisse bien à une rationalisation des moyens engagés.

11. Mettre en place une politique de Gouvernement ouvert et d’Open Data s'agissant des documents annuels des opérateurs : il s’agit de l’introduction d’une dimension supplémentaire par rapport à la proposition de Banque des comptes évoquée en 1. En particulier :

● Publier les rapports d’activités, rapports financiers, comptes et avis du certificateur lorsqu’il existe, ainsi que les rapports thématiques associés de la Cour des comptes directement sur le site de l’opérateur au sein d’un espace dédié ouvert au public.

● Adopter une politique d’Open Data en versant systématiquement les données d’activité et financières sur data.gouv.fr : cela permettrait une exploitation plus rapide des documents que les formules existantes actuellement. D’ailleurs les « jaunes » sont souvent déployés en format Excel avec beaucoup de retard, voire pas du tout.

12. Clarifier la politique immobilière des opérateurs en enrichissant le jaune « opérateur » et l’orange « politique immobilière de l’État » : Aujourd’hui les éléments permettant de savoir le nombre, la surface, la valorisation et la nature des emprises immobilières des opérateurs, opérateur par opérateur, fait défaut. On ne connaît pas non plus le nombre de locaux pris ou mis à bail ni le montant des baux associés. Les ventes et les achats ne sont pas non plus recensés, opérateur par opérateur. Ces éléments viendraient utilement enrichir l’orange consacré à la politique immobilière de l’État ainsi que le jaune opérateur lui-même.

13. Synchroniser les exercices comptables des opérateurs sur l’année calendaire : cette opération permettrait ainsi de faire correspondre au moins formellement les exercices budgétaires et comptables, ce qui n’est pas le cas actuellement (indépendamment des opérations d’ordre et des décalages calendaires liés à l'enregistrement 17). L’ensemble des comptes arrêtés seraient donc disponibles pour l'examen du législateur, ce qui dans le cadre de la loi de finances n’est pas toujours le cas (avec certaines entités qui ne délivrent jamais leurs comptes).

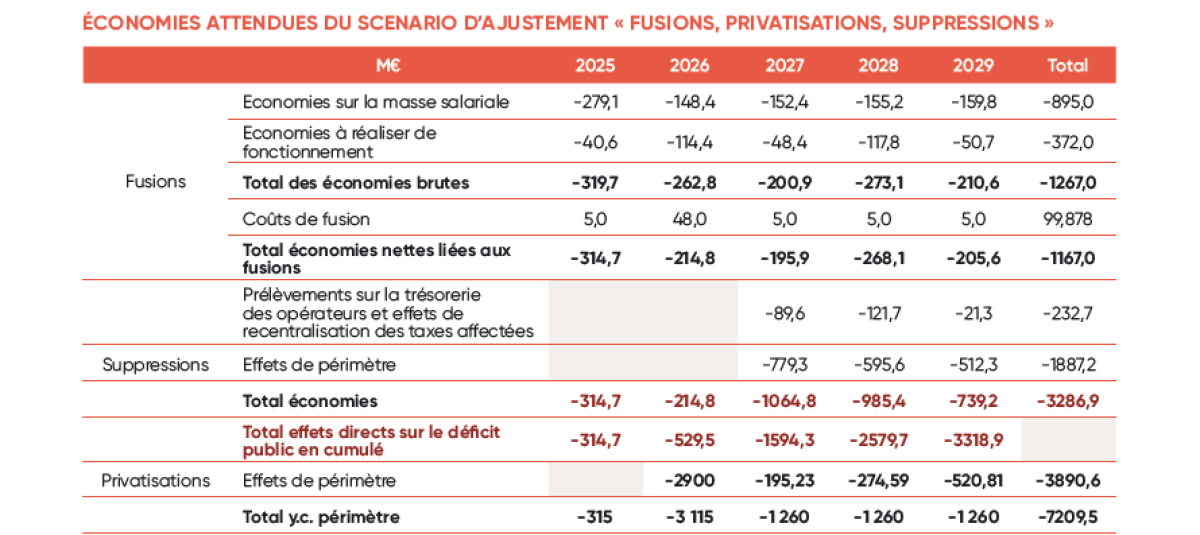

V. Plan d'ajustement des opérateurs : les économies

Nous proposons un programme d’ajustement du périmètre des opérateurs en trois volets. Tout d'abord, un scénario de « fusion » d’opérateurs pour lesquels des synergies sont envisageables. Ce premier volet permettrait de dégager des économies cumulées des 1,267 Md€, dont 413,4 M€ d’économies directes liées aux fusions envisagées (11 fusions, mettant en cause 29 opérateurs), 305 sur la masse salariale, 108,5 en fonctionnement, associés à des objectifs de rationalisations des dépenses plus larges, permettant d’y ajouter des économies de 835,6 M€. Des coûts de fusion sont également à envisager, représentant 100 M€ environ, soit 25% environ des économies directes dégagées et 1/12ème des économies totales réalisées.

Le second volet serait constitué par des suppressions d’opérateurs. Nous estimons les « économies » réalisées à environ 1,9 Md€. Nous pensons en particulier à l’AFPA (formation des adultes), à la CIRAD, à l’IRD, l’ADEME (en cas de reprise de ses attributions par les DREAL et si non fusion avec le CEREMA et l’ANCT etc.)

L’ensemble de ces deux compartiments d’économies directes, indirectes et suppressions, contribueraient ainsi à dégager pour 3,3 Md€ d’économies environ.

Enfin s’agissant du volet « privatisations », nous rappelons que le terme « privatisation » renvoie simplement à un effet de périmètre permettant de « débudgétiser » cer- tains opérateurs dont les ressources propres dépassent les simples ressources publiques perçues, leur permettant moyennant une transformation en société commerciale de se retrouver classés dans les sociétés non financières et non plus dans les administrations publiques. Le capital pourrait être majoritairement détenu par l’Etat et la Caisse des dépôts et consignations ou la BPI. Cela n’a aucune conséquence sur l’exercice de missions de service public qui continueraient à leur être confiées. Sur le plan comptable cependant, des effets seraient à attendre avec une baisse des dépenses publiques due à une concurrence, mais aussi à une baisse des recettes. La baisse ne serait cependant pas homothétique et ne correspondrait qu’aux re- cettes publiques et non aux recettes propres améliorant le solde d’autant. Nous évaluons des effets positifs complémentaires sur le solde compris entre 0,6 et 0,9 Md€ à horizon 2029. Mais nous les extournons afin de bien les dissocier des « économies » immédiatement envisageables. Le scénario envisageant une débudgétisation de l'audiovisuel public à horizon 2026, les effets seraient massifs de l’ordre de -3,9 Md€ en dépenses. Et peut être de l’ordre de -3,2 à -3,6 Md€ en recettes, améliorant ainsi le déficit public d’autant.

Le gouvernement vise 2 à 3 Md€ d’économies en 2027

Lors de son audition le 15 mai dernier par la Commission d’enquête du Sénat relative aux opérateurs, la ministre des Comptes publics Amélie de Montchalin a indiqué que les 2 à 3 milliards d’euros d’économies envisagées sur les opérateurs [18], ne pourraient être dégagés qu’à horizon 2027, sur un périmètre de 190.000 agents (schéma d’emploi des opérateurs, hors Universités et France Travail). La Fondation IFRAP pense que ce niveau d’économies est volontariste mais réaliste. En effet, l’étendue du programme de fusion et de rationalisation de la ministre est beaucoup plus vaste que le nôtre, l'effort devant se concentrer sur une soixantaine d'entre eux et sur près de 64 Mds € de financements publics. Notre chiffrage n'est basé que sur un échantillon de propositions détaillées dans notre étude 110 Mds € d'économies (n°263, janvier 2025).