Comment rentrent les recettes au 1er trimestre 2025 ? Mal s’agissant de la TVA !

Afin de suivre l’évolution des recettes fiscales et sociales en 2025, nous bénéficions d’ores et déjà de la publication par l’INSEE, la DGFiP et la Direction du budget de la situation des finances publiques et de l’État pour le T1 2025. Les premiers éléments qui saillent font apparaître au T1 2025 une augmentation modérée des recettes fiscales et sociales (+2,5% avec +8 Md€) en comptabilité nationale, mais avec un trou d’air en matière de TVA (-1,1%) par rapport au T1 2024. En comptabilité budgétaire, les derniers chiffres de la DGFiP font apparaître au contraire des recettes fiscales nettes collectées de +8,9% mais avec des effets de périmètre associés. Il apparaît là aussi que les recettes de TVA patinent (+0,8%)… ce qui peut s’expliquer par le manque de dynamisme de la consommation des ménages (-0,2%) tirée par la chute des dépenses en matériels de transport (-4%) selon l’INSEE mais également par une inflation plus basse (2% d'inflation perçue au Q1 2025 par la banque de France contre 4% un an plus tôt).

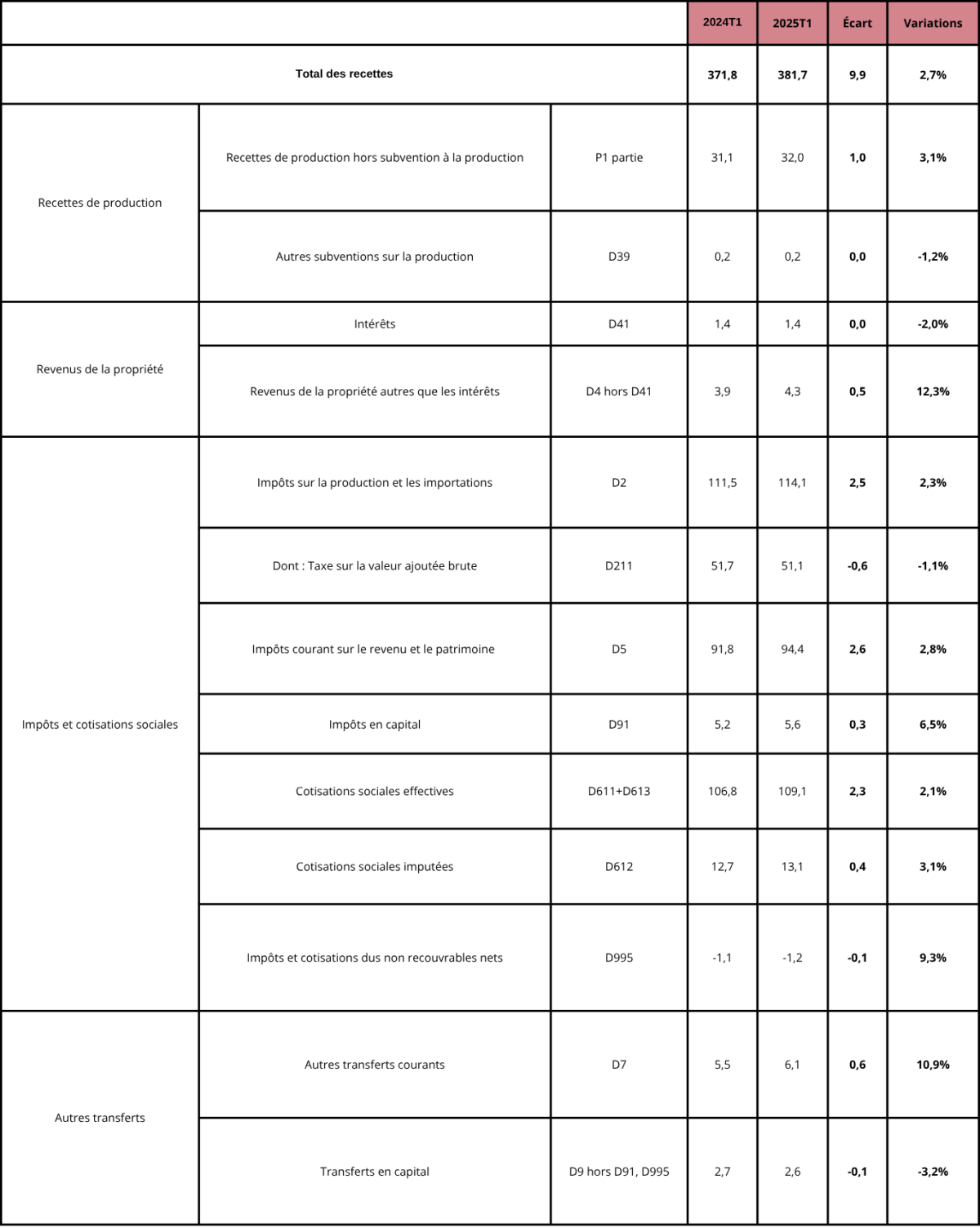

En comptabilité nationale, les recettes totales collectées augmenteraient de 2,7% au T1 2025 par rapport au T1 2024 toutes APU :

Comme le met justement en évidence l’INSEE, au T1 2025 le total des recettes publiques augmenterait de 2,7% en le comparant au T1 2024 soit +9,9 Md€. Cette augmentation par rapport à l’année précédente viendrait en premier lieu des impôts et cotisations sociales (+8 Md€ par rapport au T1 2024), suivi par les recettes de production (+1 Md€) et les transferts (+0,5 Md€).

Au sein de la catégorie impôts et cotisations sociales, la recette de TVA apparaît en repli de -1,1% (-0,6 Md€) au T1 2025 par rapport à son niveau au T1 2024, alors même que les impôts sur les produits et importations sont globalement en hausse de 2,5 Md€ (+2,3%). On notera également une bonne tenue du produit des impôts courants sur le revenu et le patrimoine (en gros les impôts directs frappant les personnes physiques et morales), soit +2,6 Md€ (+2,8%). Les cotisations sociales effectives augmentent de +2,3 Md€ (+2,1%). On note également un fort dynamisme des impôts en capital (+6,5%) bien que la hausse en niveau soit modeste (+0,3 Md€).

Les recettes provisoires collectées par la DGFiP en comptabilité de caisse :

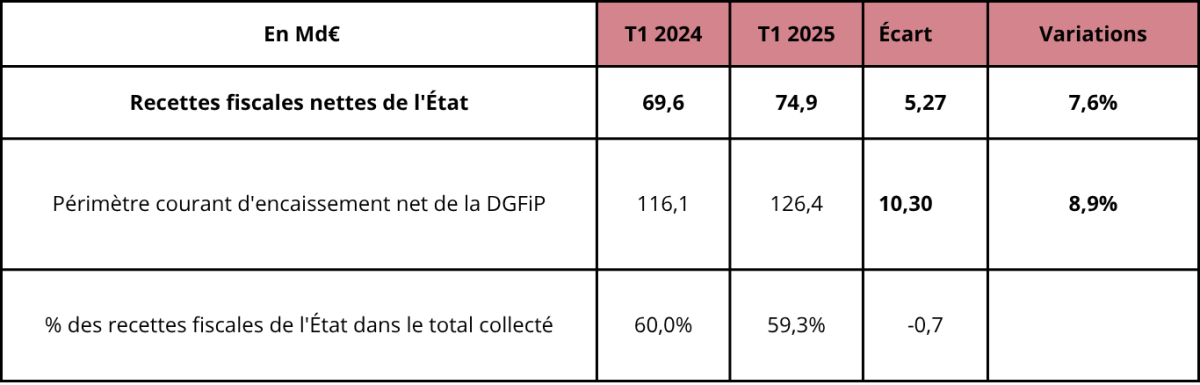

La DGFiP a publié récemment une étude permettant de suivre la collecte des recettes fiscales assurées par ses soins au T1 2025. La différence avec l’INSEE est la comptabilité permettant d’enregistrer ces recettes – la comptabilité budgétaire – qui est une comptabilité de caisse et non de droits constatés comme la comptabilité nationale vue plus haut. En conséquence des écarts peuvent intervenir liés à des modalités différentes d’enregistrement[2]. Le périmètre de collecte excède cependant celui des seules recettes nettes de l’État, telles qu’elles apparaissent dans la SMB (situation mensuelle budgétaire) publiée par la Direction du Budget à 2 mois d’écart[3]. Les recettes fiscales nettes du budget de l’État ne représentant environ que 60% des recettes nettes collectées par la DGFiP.

Les recettes fiscales nettes encaissées par la DGFiP augmentent de 8,9% (+10,3 Md€) entre le T1 2024 et le T1 2025, tandis que les recettes fiscales nettes de l’État présentent une évolution un peu moins dynamique (+7,6%).

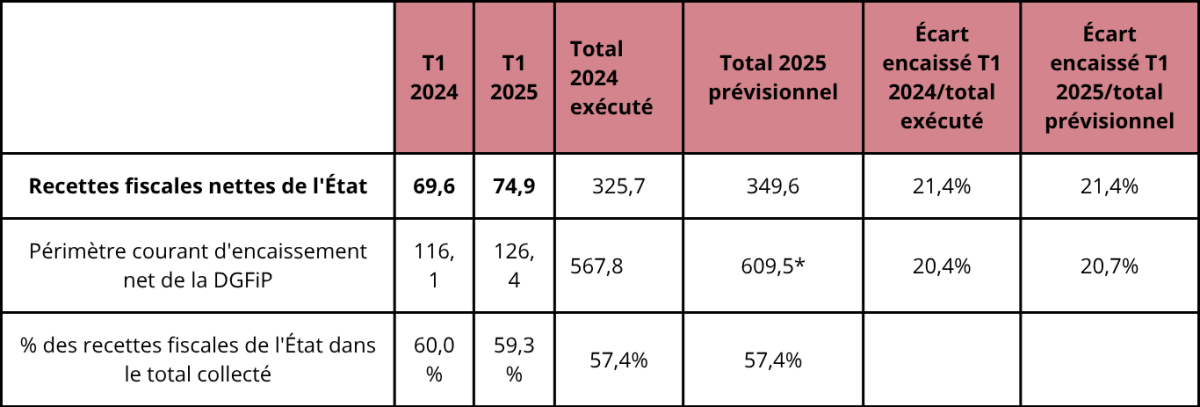

Il apparaît par ailleurs par rapport au plan de charge que les recettes encaissées au T1 2025 sont d’un niveau comparable à celle encaissée un an auparavant par rapport à l’exécution définitive observée, soit 21,4%. Cela montre à ce stade qu’il n’y a pas d’effet « rebond » de la conjoncture… et que la situation d’atonie des rentrées fiscales perdure[6] (même rythme d’encaissement que l’année passée à date). Si l’on admet que le plan de charge des encaissements de la DGFiP suivait un schéma comparable à celui du prévisionnel déterminé en lois de finances, alors les encaissements réalisés par la DGFiP au T1 2025 seraient légèrement en avance par rapport à ceux de l’année d’avant, soit 20,7% contre 20,4% soit +0,3 point seulement.

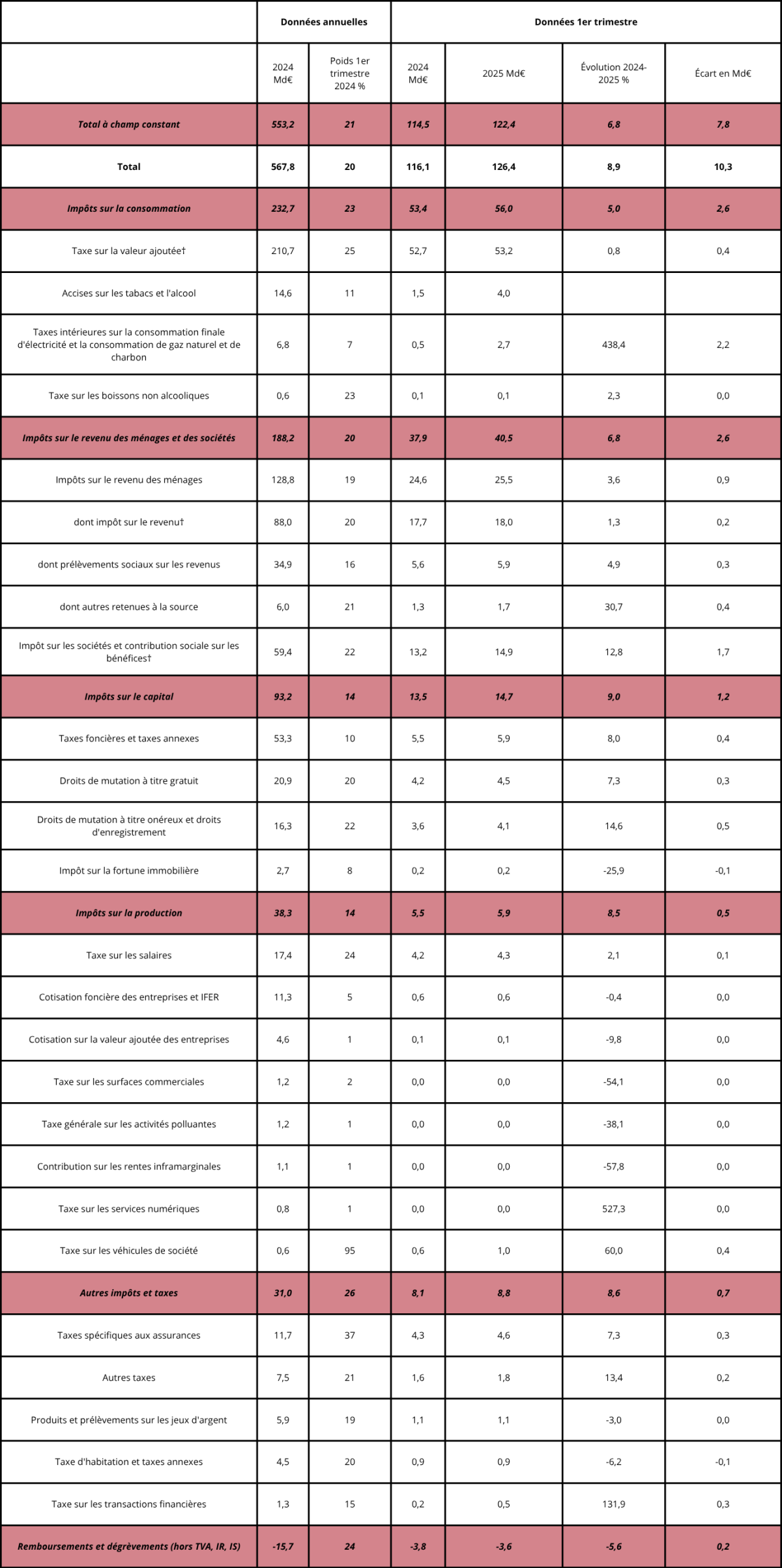

Dans le détail, si les recettes fiscales gérées par la DGFiP augmentent de 7% à champ constant au T1 2025, hors accises sur les tabacs et alcools, et de 8,9% à champ courant avec un effet de périmètre de 3,5 Md€ lié à l’intégration complète de ces mêmes accises jusqu’alors collectées par la DGDDI (douanes). On relèvera en particulier (+438%) des recettes de taxes intérieures sur la consommation de l’énergie « portée par la hausse des tarifs appliqués à l’électricité » - effet de la sortie du bouclier tarifaire – et du gaz naturel, soit 2,7 Md€ au T1 2025 (+2,2 Md€ d’une année sur l’autre).

La DGFiP souligne que « la TVA, principale recette fiscale, n’a enregistré qu’une croissance modérée » au T1 2025, soit +1% seulement (+0,4 Md€ seulement) par rapport à son rendement à date de l’année précédente, ce qui est assez décevant. On assiste donc à une croissance très modérée des encaissements de la TVA nette, alors même que plus haut en comptabilité nationale (d’engagement, en droit constatés) la TVA brute apparaissait selon l’INSEE même en repli de 1,1%... le différentiel entre les deux informations relève des modes de comptabilisation (avec des effets de bord en janvier de rattachement à l’exercice comptable antérieur (comptabilité nationale) ou présent (comptabilité budgétaire)). Mais il semble qu’il y ait peut-être le début d’un sujet TVA… incertitude qui devrait être levée lorsque les encaissements/rattachements du T2 2025 seront connus (pas avant août…).

Les impôts sur le bénéfice des entreprises et des ménages restent dynamiques, avec respectivement +13% et +4%. Au T1 2025 l’IS rentre bien avec +12,8% (+1,7 Md€). Cela « s’explique par des recettes plus importantes d’acompte, et de solde pour les entreprises dont l’exercice n’est pas calé avec l’année civile » et malgré « une faible progression du résultat fiscal 2023 qui sert de base au calcul du 1er acompte des entreprises clôturant leur exercice au 31 décembre. » On relève aussi un meilleur recouvrement du contrôle fiscal, à hauteur de 283 M€ environ.

S’agissant des ménages on relève une forte augmentation de +3,6% (+0,9 Md€) de l’imposition de leurs revenus, notamment en lieu avec le dynamisme des revenus de capitaux mobiliers (dividendes, intérêts) versés en fin 2024 et taxés début 2025 – cela se traduit par +0,2 Md€ d’impôt sur le revenu et de +0,3 Md€ de prélèvements forfaitaires sociaux. On note également les effets d’une augmentation de 2% de la retenue à la source sur les traitements, salaires et pensions (+30,7%, +0,4 Md€).

Attention cependant, en comptabilité nationale les impôts courants sur le revenu et le capital n’augmentent que de 2,8% (+2,6 Md€) soit une variation voisine de ce qui est constaté ici pour les entreprises et les ménages, mais sur un périmètre plus de deux fois plus important. Les bonnes nouvelles liées aux encaissements différés sont neutralisées en comptabilité nationale, et l’ensemble croît globalement à la vitesse du PIB nominal.

Les taxes sur le capital sont dynamiques au T1 2025 par rapport à l’année précédente. S’agissant des taxes foncières dont les bases ont été revalorisées de +1,7% en 2025 contre +3,9% en 2024, elles voient leurs produits augmenter de +8% (+0,4 Md€) « portés par la hausse des prélèvements mensuels, alignés sur les recettes de la taxe en 2024 ». Des corrections à la baisse en cours d’exercice pour ajuster le produit à sa répartition initiale votée sont sans doute à prévoir. Par ailleurs on constate un bon dynamisme des DMTO (+14,6%) et des DMTG (+7,3%) en lien avec la reprise des transactions immobilières liées à la baisse des taux d’intérêt et de donations dynamiques.

S’agissant des impôts de production, leur évolution est globalement plate (+0,5 Md€) en niveau, mais augmente de près de 8,5%. Cette variation à la hausse est obtenue quasiment exclusivement par la taxe sur les véhicules de tourisme dont le calcul a été modifié pour augmenter son rendement « le seuil de déclenchement a été abaissé, le barème augmenté et la composante (…) sur l’ancienneté (…) remplacée par une nouvelle taxe sur les émissions de polluants (…) au rendement plus important. » Résultat, +60% d’augmentation (+0,4 Md€). Le reste de l’augmentation du rendement de cette catégorie est obtenue par une timide augmentation de la taxe sur les salaires (+2,1%, soit +100 M€).

Enfin, s’agissant des recettes des autres impôts et taxes recouvrés par la DGFiP affichent une hausse de +8,6% (+0,7 Md€). La DGFiP précise « Parmi celles-ci, la taxe sur les transactions financières est très dynamique (+132%) en raison d’une augmentation importante des volumes d’actions échangés depuis le début d’année 2025 liée à l’instabilité des marchés boursiers. » Par ailleurs les taxes sur les assurances augmentent également de 7,3% soit +0,3 Md€ par rapport au T1 2024.

[1] INSEE, Comptes nationaux trimestriels au 1er trimestre 2025, INSEE résultats https://www.insee.fr/fr/statistiques/8572443?sommaire=8540823

[2] DGFiP, La collecte des recettes fiscales par la DGFiP au 1er trimestre 2025, DGFiP statistiques n°36, juin 2025.

[3] Précisons en outre que la SMB d’avril qui est déjà disponible et qui permettrait de déborder sur le T2 2025 n’est pas réellement exploitable par rapport à celle d’avril 2024 en raison à l’époque d’une mise à jour de Chorus produisant en particulier un manque de données sur les encaissements de TVA, écart rattrapé le mois suivant… Ce qui brouillera également les analyses de la SMB de mai… publiée en juillet 2025…

[4] Op. cit, tableau récapitulatif, voir https://www.impots.gouv.fr/sites/default/files/media/9_statistiques/0_etudes_et_stats/0_publications/dgfip_statistiques/2025/num36_06/dgfip_stat36_budget_t1_2025.xlsx

[5] Op. cit, tableau récapitulatif, voir https://www.impots.gouv.fr/sites/default/files/media/9_statistiques/0_etudes_et_stats/0_publications/dgfip_statistiques/2025/num36_06/dgfip_stat36_budget_t1_2025.xlsx

[6] Voir le rapport de la commission d’enquête Ciotti/Lefébvre, n°1274, 9 avril 2025 https://www.assemblee-nationale.fr/dyn/17/rapports/cion_fin/l17b1274-ti_rapport-enquete.pdf, ainsi que celui du Sénat, J-F Husson, La dégradation des finances publiques depuis 2023, rapport d’information n°153, 19 novembre 2024. Voir également rapport Comité Scientifique sur la prévision des finances publiques, https://www.economie.gouv.fr/files/files/2025/recommandations_comite_scientifique_previsions_finances_publiques.pdf