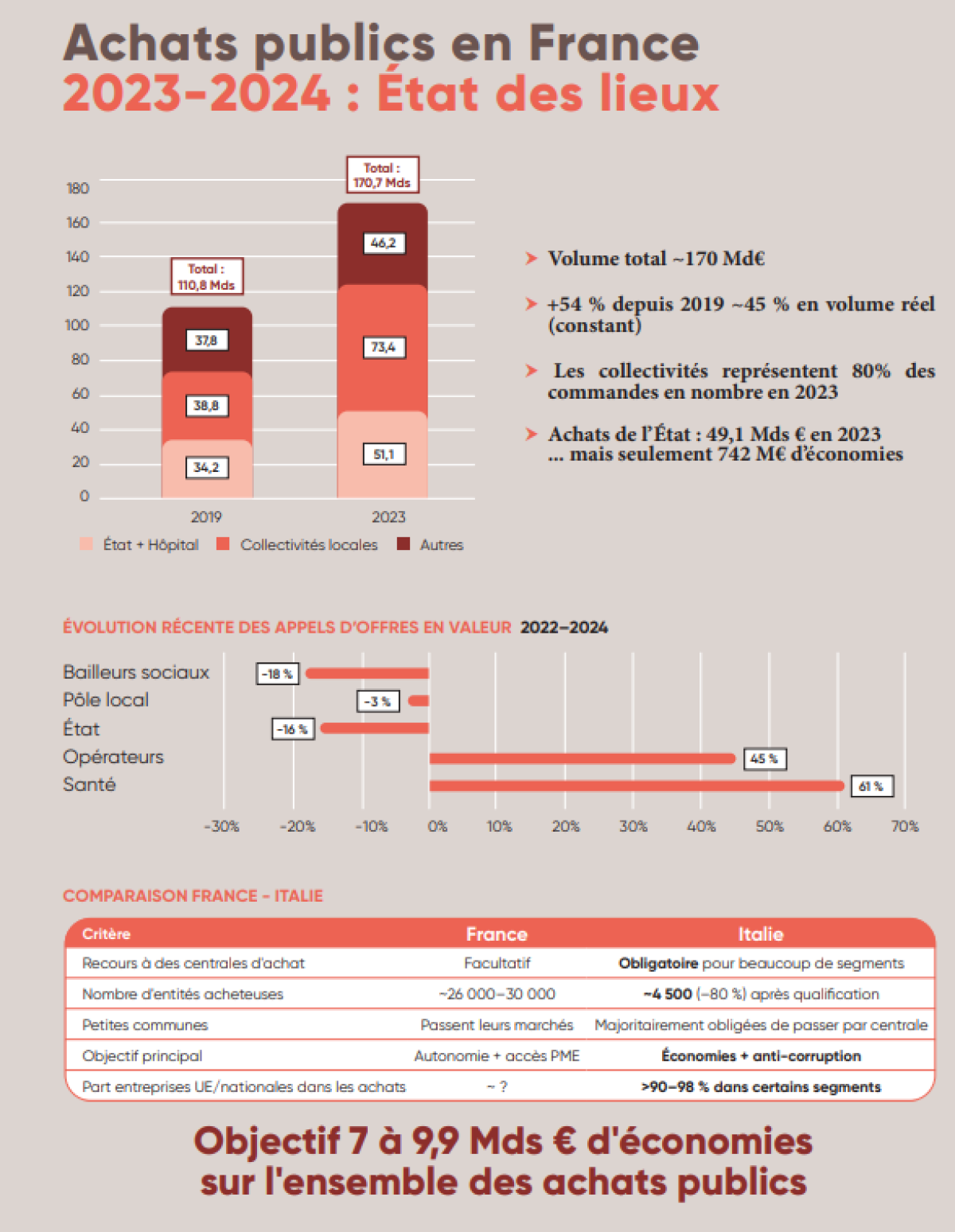

Les achats publics représentent en 2023 170,7 Mds € en hausse de 54% depuis 2019. Les collectivités territoriales portent 43 % du total tandis que l’Etat et le secteur hospitalier semblent davantage rationaliser leurs achats. Une analyse à partir des appels d’offres montre cependant que les commandes des collectivités locales sont en repli sur la période récente.

Une enquête du quotidien Ouest-France a mis en lumière les écarts de coûts absurdes entre les prix chez le fabricant ou dans le commerce, et dans la principale centrale d’achat utilisée pour les achats publics, sur plus de 70, l’UGAP, pour de simples matériels de bureau. Un système jugé opaque pour les élus et qui a déclenché une série d’annonces du gouvernement. Dans son plan lancé en décembre 2025, il tente de professionnaliser via des outils comme Passe Marché et d’inciter à la mutualisation. Mais l’émiettement des acheteurs publics, notamment pour les collectivités locales, et la faible massification des commandes reste encore le point faible des achats publics.

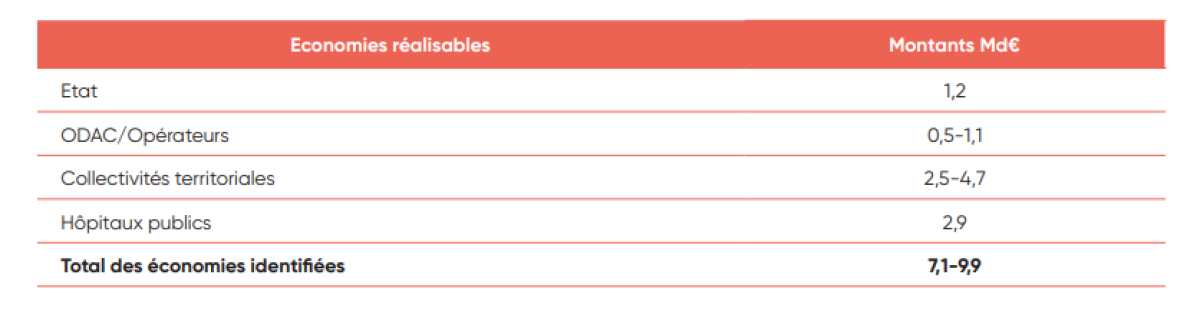

Pour la Fondation IFRAP, il est nécessaire de revoir l’organisation à tous les niveaux. Les économies estimées sur les achats de l’Etat - seulement 742 M€ – sont insuffisantes. Nous identifions un potentiel jusqu’à 1 Md€ supplémentaire par an grâce à une mutualisation renforcée, la suppression des achats dissidents et un pilotage plus strict. Il s’agit en particulier de rationaliser les effectifs en charge de la fonction achats au sein de l’Etat, soit environ 12 000 agents dispersés, en renforçant la Direction des achats de l’Etat, à partir des services achats-métiers.

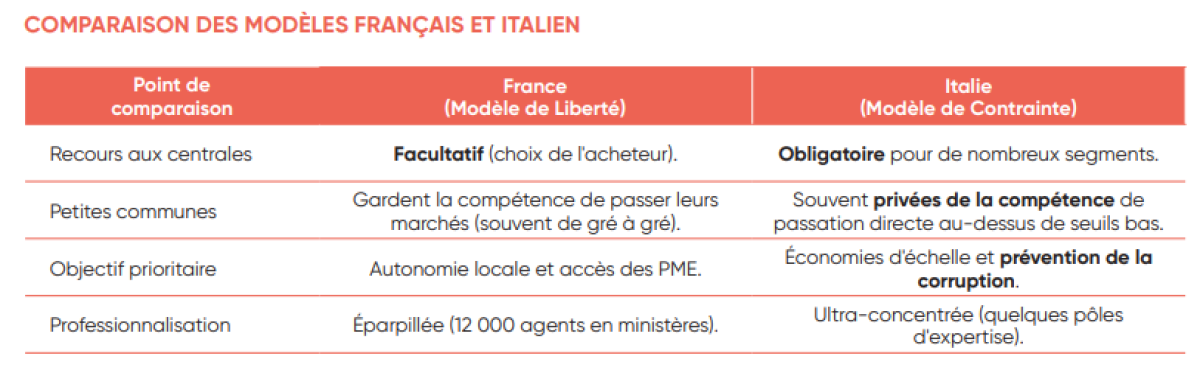

Pour les collectivités territoriales qui sont frappées par un très fort émiettement de l’achat public qui constitue le pendant de leur très grand nombre et du principe de libre administration, la France pourrait s’inspirer du modèle italien. En clair, plutôt que de faire de n’importe quelle mairie, même de 50 habitants, une "autorité contractante" qui a le droit légal de passer seule un marché public, les petites communes, n'ayant pas les experts qualifiés, sont obligées en Italie de confier leurs achats à des centrales régionales ou nationales en fonction des marchés, ce qui professionnalise la fonction achats. La mutualisation n'est plus un choix politique, c'est une condition légale de validité de l'achat. Cet effort de mutualisation des achats et de rationalisation des acheteurs permettrait de faire des économies à hauteur de 2,5 à 4,7 Mds € si on reprend les conclusions du rapport IGF de 2024.

Enfin, sur les hôpitaux aussi, il est possible d’engranger des économies supplémentaires en mutualisant les achats des médicaments et sur les autres segments, pour un total de 2,9 Md€ environ.

La Fondation IFRAP formule 18 propositions avec un objectif de 9 Mds€ d’économies au total pour rationaliser les achats publics, en palliant l’émiettement des structures, en favorisant le bouclage du cycle d’achat et en simplifiant et en rendant plus transparentes les structures de prix et de marges pratiquées.

I. Achats publics : de quoi parle-t-on ?

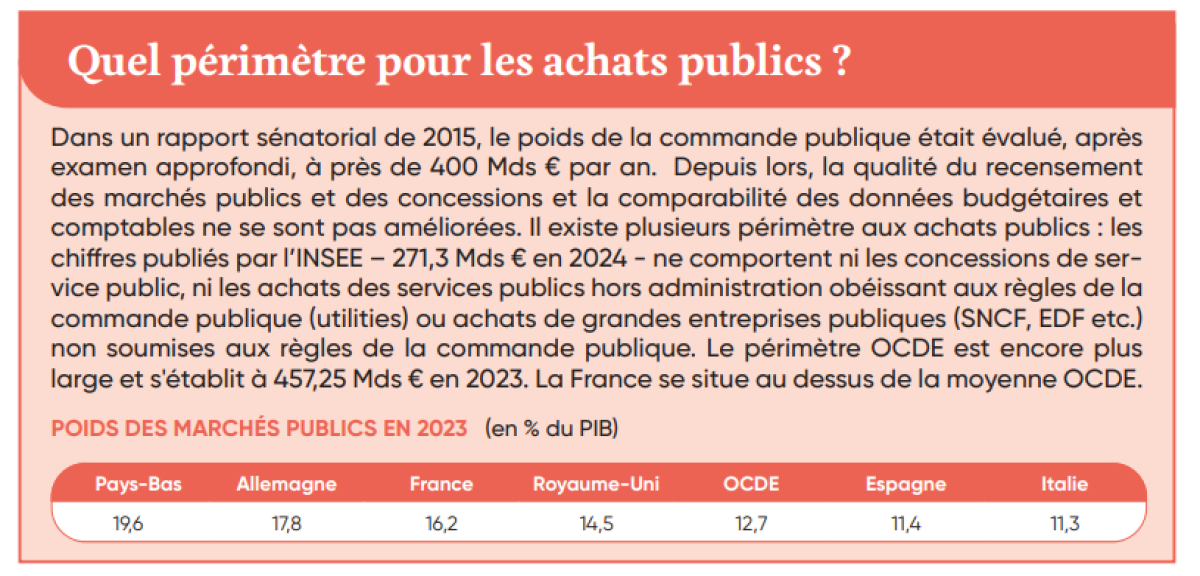

Selon les données de l’Observatoire économique de la commande publique, les achats publics ont atteint un volume de près de 170,6 Md€ en 2023 (voir encadré)[1]

Le gros des commandes est le fait des collectivités territoriales pour près de 43% des montants, soit 73,4 Md€, représentant 80% des commandes d’un montant supérieur à 25.000 € HT[2].

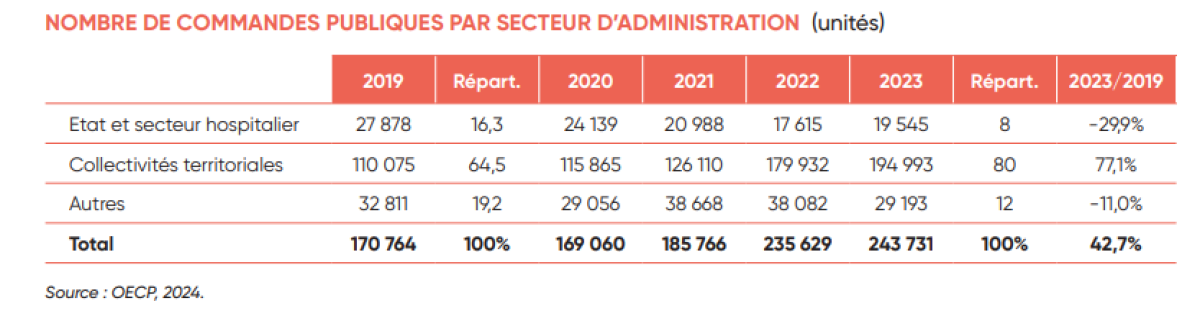

En nombre, les commandes publiques ont augmenté de 42% entre 2019 et 2023. On peut voir dans le tableau ci-dessous que l’Etat et le secteur hospitalier ont drastiquement baissé le nombre de leurs commandes (-30%) tout comme la catégorie « Autres »[3] . Le suivi de l’Etat acheteur est toutefois compliqué par son association avec le secteur hospitalier.

Les collectivités territoriales montent au contraire en puissance avec +77% de hausse du nombre de commandes.

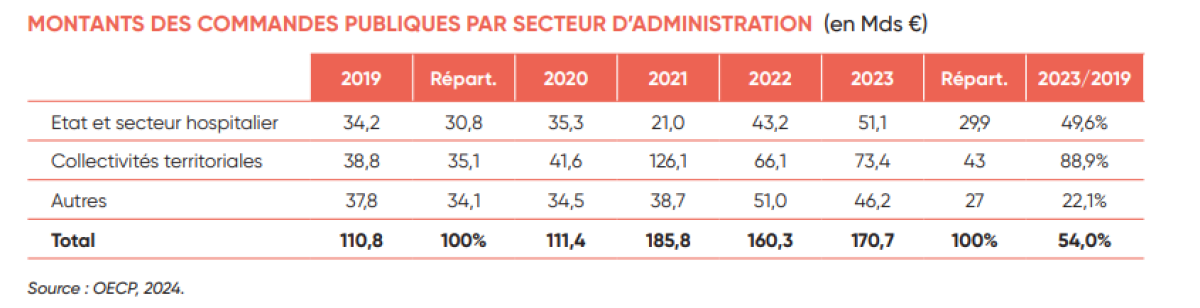

L’Etat et le secteur hospitalier commandent collectivement pour 51,1 Md€ en 2023, soit +49,6% par rapport à 2019 en euros courants et +32,6% en euros constants. Le volume de la commande publique des collectivités territoriales atteint 73,4 Md€ courants en 2023, soit +88,9% entre 2019 et 2023, et +67% en euros constants.

On peut donc dire que la commande publique de l’Etat et du secteur hospitalier se rationalise, avec moins de commandes pour des montants en progression en volume de 32,6%, tout comme pour les opérateurs et agences. Seules les collectivités locales apparaissent comme faisant cavalier seul, confirmant l’impact du principe de “libre administration”.

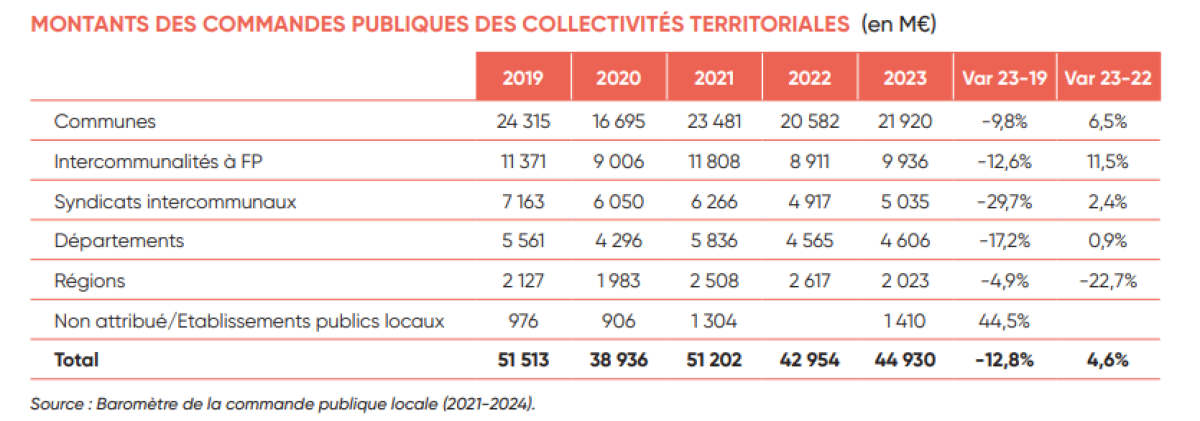

D’autres chiffres viennent nuancer cette analyse : le baromètre de l’achat public, publié par la Banque des territoires et Intercommunalités de France, livre les statistiques de la commande publique en retranchant aux totaux de l’OECP les marchés reconductibles[4].

Les montants publiés sous ce format plus étroit sont les suivants.

Il apparaît que globalement tous les postes achats sont en baisse sur longue période pour l’ensemble des collectivités, hors bloc communal, entre 2022 et 2023. Sur plus longue période 2019-2023, la dépense d’achat se contracte en euros courants de près de 12,8% et tout particulièrement dans les syndicats intercommunaux et les départements (-29,7% et -17,2%).

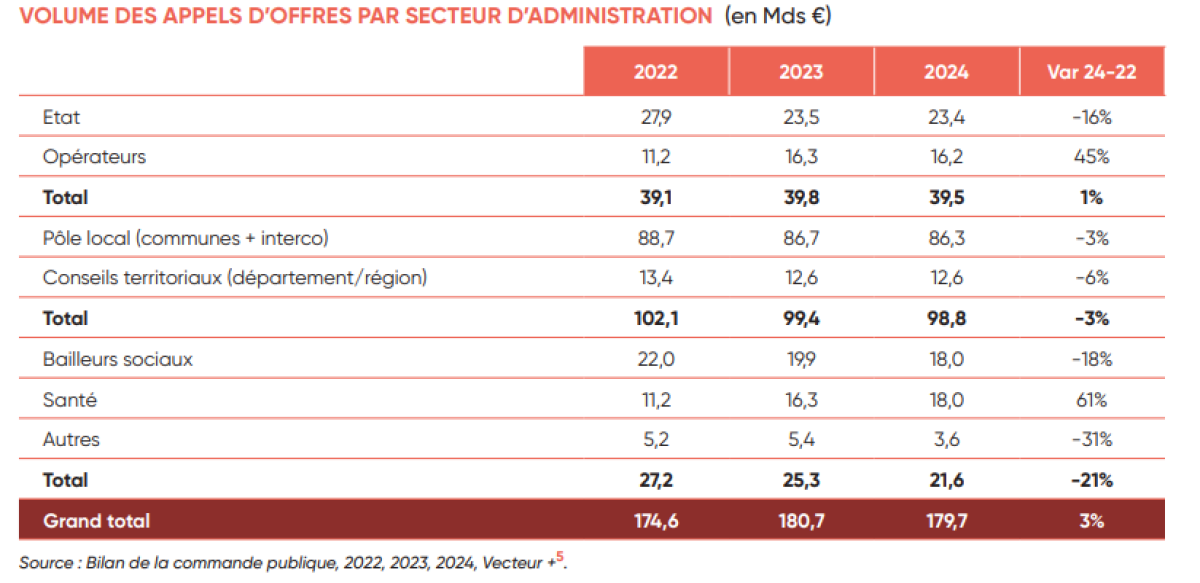

L’analyse à partir du volume des appels d’offres vient confirmer cette tendance. La méthodologie est différente puisqu’il s’agit du recensement des appels intervenus dans l’année et non du montant total des commandes passées. Cependant, cela donne une indication du dynamisme des acheteurs publics.

Entre 2022 et 2024, le volume total des appels d’offres n’augmente que de 3%, représentant 179,7 Md€ en 2024. Les achats de l’Etat baissent de 16%, tandis que les dépenses du secteur local sont en repli (-3%), ainsi que celles des bailleurs sociaux touchés par la crise de l’immobilier (-18%). En revanche, les achats du secteur de la santé sont en forte hausse, soit +61% entre 2022 et 2024.

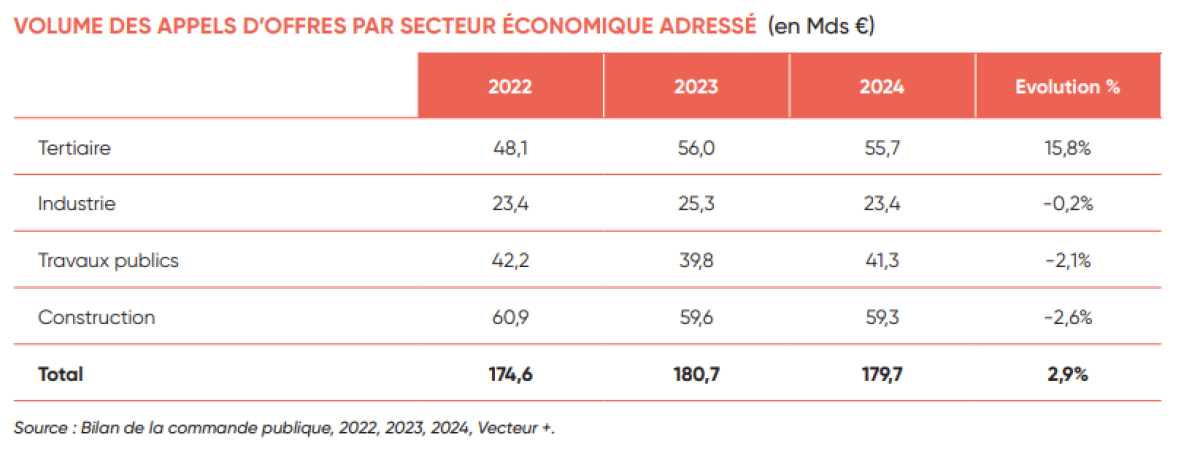

Si on regarde les secteurs économiques auxquels les appels d’offres sont adressés, l’ensemble des secteurs sont en recul sauf le tertiaire, avec +15,8% d’augmentation.

II. Les faiblesses structurelles des achats publics

Le faible rendement des économies réalisées

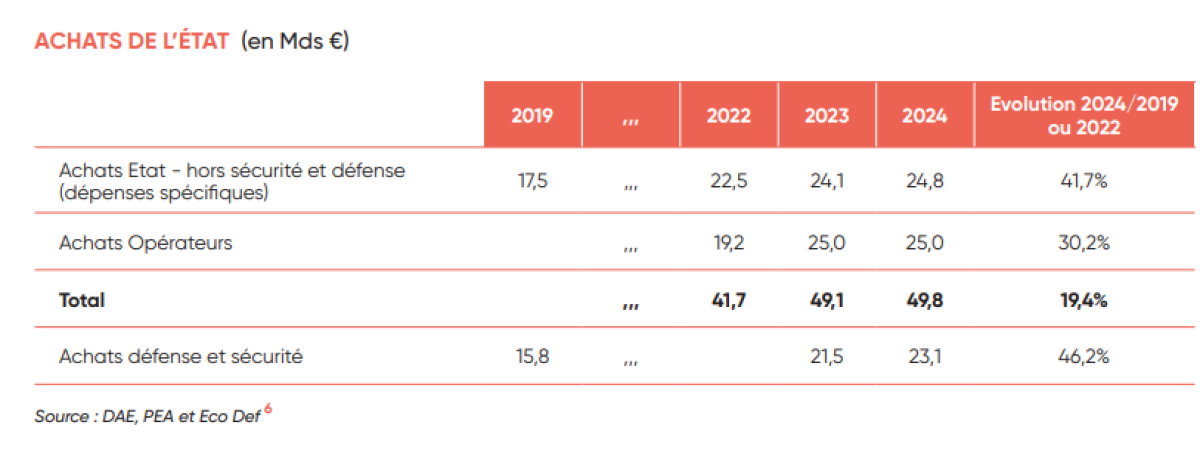

Si on ne considère que les achats de l’Etat, il faut se pencher sur la brochure sur l’Etat acheteur, et depuis 2023, sur le rapport d’activité de la politique des achats de l’Etat pour retracer - hors achats de défense et de sécurité - la politique des achats de l’Etat.

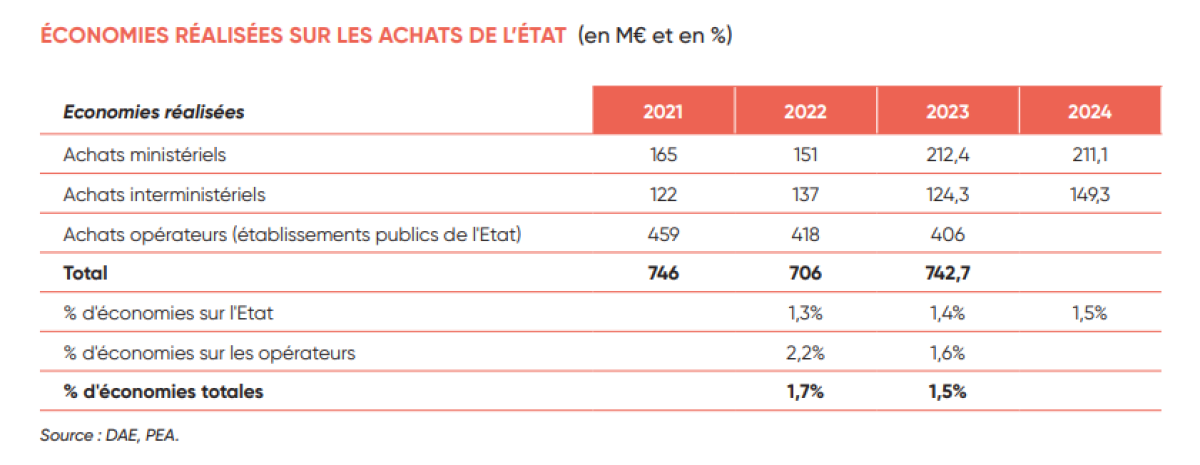

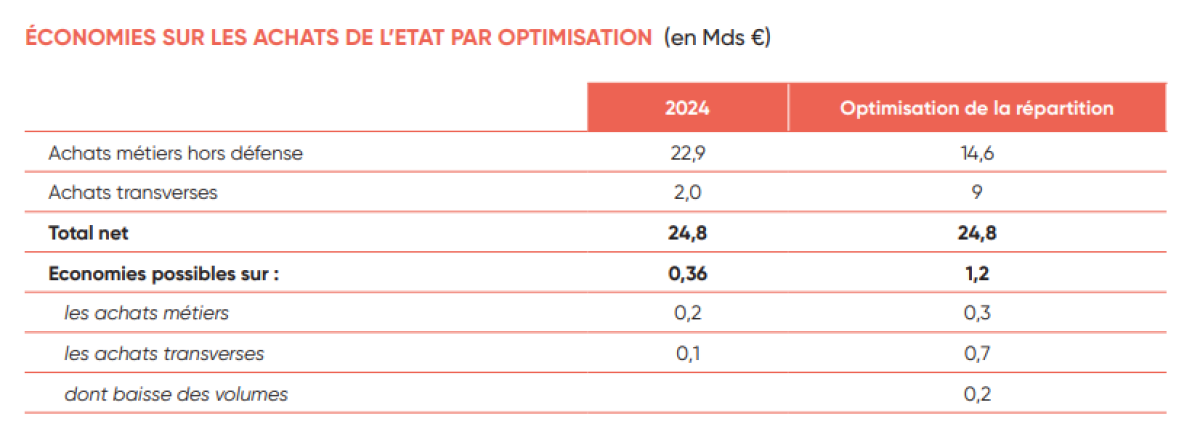

Depuis 2022 une politique de caractérisation des « économies réalisées » est mise en avant par la Direction des achats de l’Etat (DAE) qui estime avoir réalisé des économies de 742,7 M€ en 2023 (dernier recensement connu). Tout laisse cependant à penser qu’il s’agit plus d’un e et prix que d’un e et « volume » (nombre de commandes). Au total les économies totales réalisées représentent 1,5% du total des achats de l’Etat et de ses opérateurs en 2023, en baisse de -0,2 point sur un an.

Si l’on veut dégager de nouvelles économies, il faut à la fois renforcer l’interministérialité des contrats-cadres de fournitures et d’approvisionnement et réduire les fonctions achats-métiers. Si les gains atteignaient ceux mis en évidence en 2024, les économies représenteraient 1,2 Md€, dont 0,2 Md€ liée, à une baisse des volumes et à la suppression des « achats dissidents », 0,3 Md€ d’économies sur les achats métiers grâce à une amélioration du pilotage de la fonction achat dont les économies passeraient de 1% à 2% des volumes d’achats demandés. Les achats transverses devraient monter en puissance. Des gains supplémentaires seraient liés au fait d’éviter la passation de marchés interministériels concurrents. Il en résulterait une économie de 700 M€.

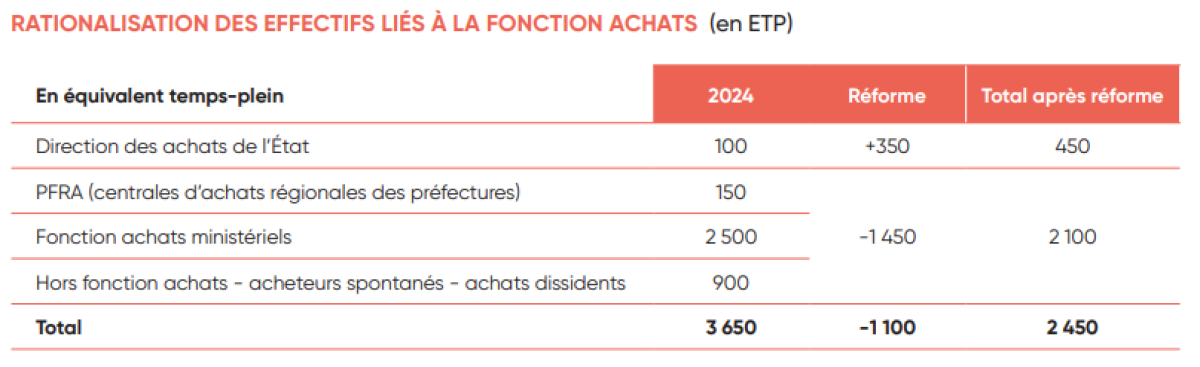

Des gains supplémentaires sont possibles par la baisse des effectifs liés à la fonction achat de l’Etat.

La DAE emploie entre 100 et 150 agents. Les PFRA pour les services déconcentrés de l’Etat en emploient entre 150 et 200 agents, dans 13 localisations en Métropole et en Outre-mer.

La DAE emploie entre 100 et 150 agents. Les PFRA (centrales d’achats régionales des préfectures) pour les services déconcentrés de l’Etat en emploient entre 150 et 200 agents, dans 13 localisations en Métropole et en Outre-mer. La fonction achat ministérielle stricte « métier » concerne environ 2 500 à 3 000 personnes supplémentaires : ce sont des acheteurs et des négociateurs, des profils spécialisés qui définissent les stratégies, sourcent les fournisseurs et négocient les prix. Les opérateurs de l’Etat regroupent également entre 2 500 et 3 000 profils d’acheteurs professionnels se chargeant des achats métiers selon nos estimations. En aval, les fonctions "Support Achat" concernent environ 9 000 à 10 000 agents. Ce groupe comprend :

● Les juristes marchés publics (rédaction des contrats).

● Les approvisionneurs (gestion de l'exécution des commandes).

● Les contrôleurs de gestion achat et administrateurs d'outils (comme Chorus).

Au total, on estime à 12 000 agents éparpillés dans les ministères liés à la fonction achats. Nous proposons de renforcer les fonctions d’acheteurs transverses en augmentant les effectifs de la DAE avec 350 agents supplémentaires, prélevés en partie dans les services métiers pour des achats mutualisables et groupables au niveau interministériel. En parallèle, il y aurait suppression des postes d’achats spontanés ou dissidents au sein des ministères (-1 450),l’ensemble des flux de commandes passant désormais uniquement par des canaux étroits et bien identifiés des directions achats métiers ou transverses, via la DAE, pour les achats communs.

Rendre plus transparent le mode de rémunération de l’UGAP

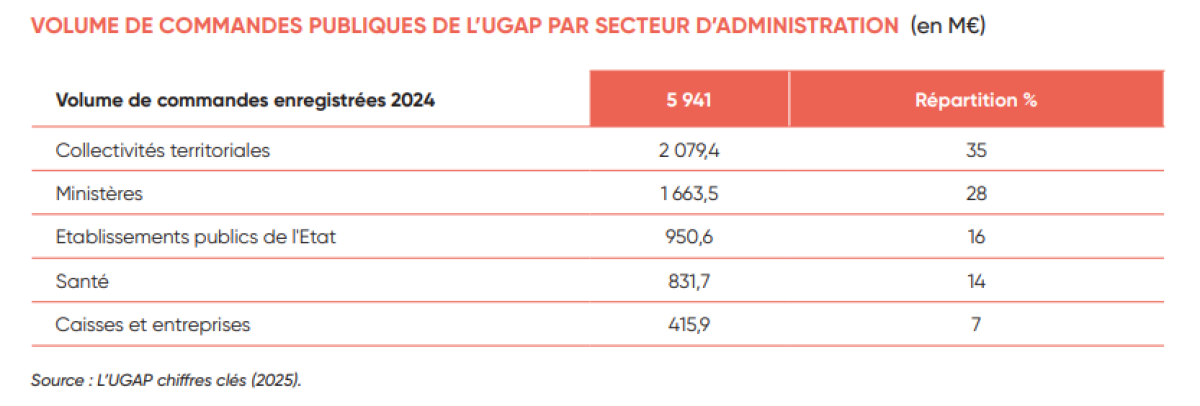

L’UGAP[7] est une centrale d’achat qui a réalisé en 2024 plus de 6,88 milliards d’euros HT d’activité, dont 5 941 millions d’euros en qualité de grossiste (+6% par rapport à 2022) et 944 millions d’euros HT en tant qu’intermédiaire pour les achats sur les marchés de gaz et d’électricité, passés par la centrale d’achat pour le compte de ses clients[8] . L’EPIC créé en 1985 comportait environ 1 500 ETP en 2021. En 2021, l’UGAP a publié un résultat avant impôt de 77,61 M€ et a payé un dividende versé à l’État en tant « qu’actionnaire » : 11,9 M€

Son mode de rémunération est atypique et peu transparent, comme le révèle la sénatrice Vanina PAOLI-GAGIN, dans un récent rapport sur la politique d’achat du ministère de l’Enseignement supérieur : « L’UGAP ne perçoit pas de subvention pour charges de service public. Elle se rémunère par une marge prélevée sur les marchés mis à disposition des opérateurs publics ainsi que par une contribution des fournisseurs. Pour les établissements publics d’enseignement supérieur, ce taux de marge varie en 2023 entre 2,6 % pour les véhicules et 6,3 % pour le mobilier. Le taux moyen était de 4,07 % en 2023, contre 4,56 % en 2021. L’UGAP estime à environ 12 % du coût total des commandes le bénéfice du recours à sa centrale d’achats, sans que ces chiffres n’apparaissent incontestables. Si l’UGAP simplifie considérablement les procédures, la qualité parfois critiquable des prestations et achats et son manque de transparence sont soulignés par de nombreux acteurs.[9]» L’UGAP a directement intérêt à l’augmentation du volume des achats assurés par ses services. Ce qui ne permet pas une mise en concurrence saine avec les autres centrales d’achat public et les contrats interministériels mis en place par la DAE. Il serait plus transparent de réinternaliser la structure sous la forme d’un service à compétence nationale ou de le transformer en opérateur et de lui voter une subvention de service public.

Créer une politique de consommation à raison des besoins

Les acteurs publics ont généralement la capacité de « solvabiliser » leurs besoins par la fiscalité et l’emprunt, et les processus de budgétisation les confirment dans l’idée qu’il est nécessaire pour obtenir une enveloppe de crédits futurs, au moins aussi importante que celle de l’année précédente, de consommer intégralement ces « intrants » ou « consommations intermédiaires », même au-delà de leurs besoins réels.

Il est donc nécessaire de renforcer la justification des achats par les directions/services d’achats des ministères, ce qui justifie un rapprochement de la DAE et de l’UGAP sur le plan institutionnel et le renforcement des fonctions de la DAE sur la maîtrise stratégique du cycle d’achat, en commençant par l’évaluation des besoins, idéalement en temps réel, par leur remontée et le suivi des commandes intervenues les années passées, notamment grâce à l’exploitation par l’IA et l’état des stocks en fin d’année.

Face à la dérive des comptes publics, il importe de mutualiser au maximum les achats transverses pour que les achats considérés comme « métiers » soient spécifiques (cas par exemple des travaux des monuments historiques, pour le ministère de la Culture). Les achats transverses devraient être totalement pris en charge par une DAE renforcée en s’appuyant sur une/des centrales d’achat public, ou en opérant elle-même l’ensemble du processus (voir exemple du Consip italien).

III. Les exemples dont il est possible de s’inspirer : le modèle italien

Comme le relève le rapport Uzenat sur la commande publique : « nos voisins européens ont une approche plus généralisée de la mutualisation des achats à l’échelle locale, notamment l’Italie, où « les petites communes ont systématiquement recours à des centrales d’achat et ne passent pas de marchés publics[10]. » Le cas italien est particulièrement intéressant et pourrait inspirer les pouvoirs publics en matière de « rationalisation » de la fonction achat des collectivités territoriales qui doivent répondre à deux défis. D’abord, la pénurie de compétences : les petites communes françaises n'ont plus les moyens humains de gérer la complexité juridique des marchés (clauses environnementales, sociales, cybersécurité). Ensuite, la souveraineté économique : en massifiant les achats comme l'Italie, l'État peut imposer des critères de production européenne, face aux géants mondiaux. Regardons dans le détail comment il fonctionne :

Contrairement à la France où le recours à une centrale d'achat (comme l'UGAP ou Approlys) est une faculté, tout comme l’agrégation d’achats, l'Italie a instauré un système de centralisation hiérarchisée depuis 2023 :

● Consip (Niveau National) : C'est l'équivalent de la DAE et de l'UGAP fusionnées. Pour de nombreuses catégories de biens (énergie, carburants, téléphonie, informatique), le recours à Consip est obligatoire pour toutes les administrations, y compris les communes.

● (Niveau Régional) : L'Italie a désigné une trentaine de "sujets agrégateurs", souvent au niveau des Régions. Les petites communes n'ont légalement pas le droit de passer leurs propres marchés au-delà de certains seuils, sauf si une convention existe.

● Interdiction de "faire seul" : les petites communes n'ont souvent plus de service "marchés publics" propre. Elles se contentent de passer des bons de commande sur des catalogues déjà négociés par Consip ou les centrales régionales.

Le système de scoring pour professionnaliser la commande publique locale

Le droit de la commande publique est le même (Directives européennes), mais l'application institutionnelle diffère radicalement entre la France et l'Italie. Si les seuils européens sont identiques (car fixés par Bruxelles), les seuils nationaux de "souplesse" (gré à gré) divergent fortement. L'Italie autorise des montants de "gré à gré" bien plus élevés qu'en France (jusqu'à 150 000 € contre 100 000 €). Cependant, cette souplesse est contrebalancée par une obligation de passer par des structures expertes beaucoup moins nombreuses.

En France, il existe une compétence universelle – toute mairie, même de 50 habitants, est autorité contractante et peut passer n’importe quel marché seule. La mutualisation reste volontaire (UGAP, GIP locaux, groupements). En Italie, il existe une qualification obligatoire (Qualifi cazione des stazioni appaltanti), instaurée par le nouveau Code des contrats publics italien (décret législatif n° 36/2023) qui transforme l'acte d'achat d’une collectivité d'un droit administratif en une capacité technique certifiée. Ce n'est plus le statut (exemple : être une mairie) qui donne le droit de passer un marché, mais l'inscription à un registre géré par l'ANAC (Autorité Nationale Anti-Corruption).

Pour être inscrite, l'entité doit démontrer sa compétence selon trois piliers :

● Capacité organisationnelle : nombre d'agents spécialisés en achat, niveau de formation, présence de profils techniques (ingénieurs, juristes spécialisés).

● Expérience : nombre et montant des marchés passés sans litiges majeurs sur les années précédentes.

● Maîtrise numérique : utilisation certifiée de plateformes d'achat dématérialisées interopérables.

Le droit d'acheter est divisé en trois niveaux de "puissance" pour les fournitures/services et les travaux : niveau 3 ou L3 (30-40 pts requis selon les indicateurs ANAC) pour les marchés de faible montant (inférieur à 750 000 à 1 M€) ; niveau 2 (L2 50-60 pts ANAC) pour des marchés de montants intermédiaires (jusqu’aux seuils UE) ; niveau 1 (L1 plus de 70 pts) pour des marchés complexes, de gros travaux ou des appels d’offres de l’UE.

C'est un système dynamique, un peu comme un "permis à points" professionnel. Pour gagner des points, l'entité doit investir dans la formation de ses agents, recruter des experts ou démontrer une exécution exemplaire (respect des délais et des coûts). Si l'ANAC constate un taux de litiges anormalement élevé, des retards de paiement systématiques ou une incapacité à utiliser les outils numériques, le score baisse. Si l'entité passe sous le seuil de niveau, elle perd automatiquement le droit de passer des marchés de ce montant.

La conséquence est qu’une petite commune qui n'a pas les points nécessaires ne peut pas lancer l'appel d'offres. Elle doit obligatoirement se tourner vers une entité L1 (une centrale régionale ou une grande métropole voisine) qui agira comme "prestataire de commande publique" pour elle. Ce modèle italien est au cœur des débats en 2026 pour la future réforme européenne de la commande publique, car il garantit une utilisation optimale des fonds du plan de relance européen, en s'assurant que l'argent est géré par des mains expertes. Ainsi, l'Italie a résolu le problème de la "fragilité juridique" des petites communes en leur retirant le droit de passer des marchés complexes. La mutualisation n'est plus un choix politique, c'est une condition légale de validité de l'achat.

Toutefois certains risques demeurent, car la centralisation "à l'italienne" peut parfois éloigner les PME locales des marchés publics si les lots sont trop volumineux. L’Italie y parvient, non par une préférence, mais par une organisation de marché qui rend l'offre européenne/nationale plus compétitive sur le plan logistique et sécuritaire. Elle s’appuie essentiellement sur 3 leviers différents.

1/ La massification : en regroupant les besoins de milliers de petites communes dans un seul contrat géant (ex : serveurs informatiques, parcs de véhicules), l'Italie écarte de facto les petits fournisseurs extra-européens "low cost" qui n'ont pas la structure logistique pour couvrir tout le territoire italien. Cela favorise les grands champions industriels italiens (ex: Leonardo, Eni, Telecom Italia) et européens qui sont les seuls capables de répondre à de tels volumes.

2/ Les clauses de résilience et de souveraineté (Nouveauté 2023-2025) qui favorisent indirectement la production locale sous couvert de sécurité.

3/ Le recours à l’allotissement pour favoriser les PME pour que les petites entreprises italiennes ne soient pas balayées par la centralisation. Résultat, selon le rapport de l’ANAC 2024, la qualification des acheteurs a réduit le nombre de centres de décision de 26 500 à environ 4 500. Cette concentration a augmenté la part des contrats attribués à des entreprises ayant leur siège en Italie ou en UE à plus de 90 % du volume financier[11] (et même 95% à 98% dans certains segments).

D'autres modèles existent, surtout en matière hospitalière

1. Le Modèle Scandinave : Le "Value-Based Procurement" (Danemark et Norvège)

Le Danemark est pionnier dans l'achat basé sur la valeur plutôt que sur le simple coût d'acquisition. On ne choisit pas le dispositif médical le moins cher à l'achat, mais celui qui réduit la durée de séjour à l'hôpital ou le risque de réhospitalisation.

● L'inspiration pour la France : Intégrer des "indicateurs de résultats patients" directement dans les critères de sélection des marchés publics. En Norvège, certains marchés de dispositifs cardiaques sont attribués en fonction du taux de complication observé à 12 mois.

2. Le Modèle Britannique (NHS Supply Chain) : La Standardisation Extrême

Le NHS a poussé la rationalisation beaucoup plus loin que les GHT français grâce à une tour de contrôle unique. La NHS Supply Chain impose une réduction drastique du nombre de références (SKU). Par exemple, passer de 50 types de gants différents à 3 références standards pour tout le pays.

● L'inspiration pour la France : Réduire la fragmentation des références. La France sou re encore d'une trop grande diversité de produits pour des besoins identiques, ce qui dilue le pouvoir de négociation.

3. Le Modèle Sud-Coréen : L'Intégration Numérique Totale

La Corée du Sud utilise des systèmes d'e-procurement ultra-intégrés avec l'IA. Le système détecte automatiquement les risques de pénurie en croisant les données douanières, les stocks des hôpitaux et les capacités de production des fournisseurs en temps réel.

● L'inspiration pour la France : Créer un véritable "jumeau numérique" de la chaîne logistique hospitalière. Si APProch donne de la visibilité, la France n'a pas encore d'outil prédictif de rupture de stock partagé entre l'État et tous les hôpitaux.

4. Le Modèle des GPO Américains : Le partage de risques (Value-Based Contracting)

Aux États-Unis, les Group Purchasing Organizations (GPO) utilisent des contrats de performance avec les industriels. Si un nouveau médicament ou une technologie ne remplit pas ses objectifs cliniques promis dans le contrat, le fournisseur rembourse une partie du prix à l'hôpital.

● L'inspiration pour la France : généraliser les "accords de performance". Cela commence à être testé par la DGOS (programme PHARE), mais reste complexe à cause du code des marchés publics qui préfère souvent des prix fermes. La France arrive au bout de la logique de "baisse des prix" pure. Pour continuer à faire des économies sans dégrader les soins, elle doit désormais s'inspirer de ces modèles pour acheter de l'efficience clinique et non plus seulement des boîtes de médicaments.

Une alternative à la concurrence des centrales d’achat : la rationalisation des opérateurs et des catalogues

L'idée que des centrales d'achat publiques (UGAP, RESAH/UniHA) se livrent une guerre commerciale pour capter les mêmes budgets hospitaliers ou territoriaux est une aberration économique. Cette concurrence pousse les centrales à investir des budgets colossaux dans le marketing et le commercial plutôt que dans l'expertise achat. De même, pour un même scanner ou une même solution logicielle, deux centrales vont mener deux procédures d'appels d'offres distinctes, mobilisant des ressources humaines et juridiques doubles, pour aboutir souvent aux mêmes fournisseurs. La solution est de redéfinir les missions afin qu’une centrale ne soit pas jugée sur son chiffre d'affaires, mais sur son taux d'efficience, par exemple une centrale performante est celle qui aide l'acheteur à définir son besoin réel pour éviter le gaspillage (ex : ne pas acheter 1 000 licences si 800 su sent). La question du modèle est cruciale. Deux scénarios se dessinent pour la rationalisation :

L'offre pléthorique des centrales publiques est un héritage du "tout-numérique" sans stratégie. Plus de 70 centrales d'achats coexistent aujourd'hui. Proposer 15 modèles de chaises de bureau ou 10 types d'ordinateurs différents dilue la puissance d'achat. En ne proposant que 2 ou 3 références par catégorie (Entrée de gamme / Standard / Durable), la centrale peut garantir des volumes massifs aux fournisseurs français et ainsi baisser les coûts tout en sécurisant les chaînes de production locales. Les deniers publics ne doivent pas financer des options "superflues" qui complexifient la maintenance et augmentent le prix sans bénéfice pour le service public. Avantage, cela rend l’étude des signaux prix et leur décomposition beaucoup plus simple et aisée à réaliser.

L'objectif est de passer d'un catalogue "fourretout" à une plateforme stratégique. La DAE doit cesser d'être une simple instance de conseil pour devenir le chef d'orchestre capable d'éliminer les doublons entre l'UGAP et les centrales sectorielles, pour l’ensemble des administrations publiques.

Développer une centrale d’achat numérique unique pour les administrations ?

Interrogé par la Commission d’enquête sur les dépendances structurelles de la France dans le secteur du Numérique de l’Assemblée nationale, l’ancien DSI de l’Etat a estimé que les directions des services informatiques (DSI) ministérielles n’ont pas la formation adéquate aujourd’hui et ne « sont que des acheteurs publics, formés à des solutions sans savoir qu’il existe des alternatives ». Il a à cette occasion émis l’idée de mise en place d’une centrale d’achat dédiée à l’informatique et au numérique, dans la mesure où l’UGAP n’aurait pas en interne la compétence suffisante. Nous proposons de reprendre cette idée mais d’en étendre le bénéfice sur le modèle italien à l’ensemble des acheteurs publics et pas seulement pour l’Etat.

IV. La réponse du Gouvernement

En novembre 2025, Ouest-France avait publié une grande enquête[12] révélant des tarifs disproportionnés dans les achats publics (collectivités, administrations, etc.) pour des fournitures courantes : bouilloires, stylos, fauteuils, machines à café, etc., parfois vendues plusieurs fois plus cher que les prix du marché classique. Cette enquête dénonçait un dysfonctionnementdans les achats publics qui entraîne des surcoûts sur des produits banals, malgré la promesse d'économies d'échelle. Une bouilloire Moulinex vendue 35 € sur le site du fabricant était facturée 60 € sur le site de l’Ugap. Idem pour une machine à café vendue 160 € via l’Ugap au lieu de 60- 65 € dans le commerce. Une situation que la centrale d’achat expliquait par la chaîne d'approvisionnement : les centrales d'achat ne s'approvisionnent presque jamais directement chez les fabricants (trop complexe en raison des règles des marchés publics et des appels d'offres longs), elles passent par de gros distributeurs qui appliquent leur propre marge. Un système jugé opaque et qui représente un enjeu financier majeur.

À la suite de cette enquête, David Amiel, alors ministre chargé de la Fonction publique et de la Réforme de l’État, a annoncé plusieurs mesures pour mieux contrôler et rationaliser les achats publics. L'idée étant d'appliquer aux achats publics les mêmes réflexes que ceux d'un consommateur averti ("comparer et signaler") tout en simplifiant drastiquement les règles pour les PME.

Les principales mesures annoncées pour contrôler et rationaliser les dépenses

1. Le dispositif "Alerte Prix", qui est la mesure phare destinée à traquer les "situations aberrantes" (fournitures achetées beaucoup plus cher que dans le commerce).

● Signalement en temps réel : Les acheteurs publics pourront signaler immédiatement s'ils trouvent un produit moins cher ailleurs (enseignes pros ou autres centrales).

● Alignement obligatoire : L'UGAP (principale centrale d'achat) devra s'aligner sur les prix du marché si un écart injustifié est constaté.

Le ministre insiste : « Chaque euro gaspillé est intolérable. Quand il s’agit de l’argent des Français, chaque euro compte. »

2. Réforme et transparence des centrales d'achat

Le ministre souhaite sortir du "brouillard" des procédures complexes pour garantir le "juste prix" :

● Enquêtes de satisfaction : L'UGAP devra publier les résultats d'enquêtes menées auprès des acheteurs publics pour améliorer la qualité et le coût du service.

● Mise en concurrence des centrales : Incitation pour les administrations à comparer les prix entre les différentes centrales d'achat plutôt que de commander par automatisme. Ce qui suppose que l’on crée les conditions d’une vraie transparence tarifaire[13] et que l’on autorise ponctuellement à utiliser d’autres prestataires de services s’ils sont moins coûteux, même si l’on force l’UGAP à s’aligner au niveau des prix.

3. Simplification numérique : le "Passe Marché"

Pour réduire les coûts de gestion (le temps passé par les agents à éplucher les dossiers), un nouvel outil numérique est déployé : Passe Marché. Cet outil est destiné à simplifier le dépôt des candidatures pour les entreprises et à fluidifier l'analyse pour les acheteurs. Le seuil de dispense de procédure pour les marchés de fournitures et services passera de 40 000 € à 60 000 € HT au 1er avril 2026 pour alléger la charge administrative sur les petits achats.

4. Transformation de la gouvernance : L'actuel Observatoire économique de la commande publique (OECP) est transformé en une instance plus puissante - Conseil National de la Commande Publique - avec des missions élargies pour mieux piloter la stratégie d'achat au niveau national.

5. Souveraineté et Achats Responsables (SPASER 2025-2027)

● Préférence européenne : Volonté de réviser les directives pour favoriser les entreprises françaises et européennes, notamment dans le numérique.

● Clauses sociales et environnementales : Doublement des dépenses de l'État vers l'économie sociale et solidaire (objectif 2,5 % en 2027) et hausse de 10 % des heures d'insertion.

La promesse d’une vision sans couture de la commande publique

Le principal outil, annoncé par David Amiel - avec un déploiement massif prévu en 2026, ne remplace pas les outils existants, mais vient s'y intégrer pour fluidifier le parcours de l'entreprise.

Les outils déjà existants

● APProch : lancé en juillet 2022, c'est le portail de la programmation[14]. Il permet aux acheteurs publics de publier leurs intentions d'achats avant même que l'appel d'offres ne soit lancé. Pour l'entreprise, elle peut anticiper les marchés à venir, se faire connaître et échanger avec l'acheteur (sourcing). Pour l'acheteur : il teste le marché et affine son besoin.

● PLACE : c'est la Plateforme des Achats de l'État[15]. C'est le “profil d'acheteur” officiel, l'endroit légal où l'on dépose les dossiers de consultation (DCE) et où les entreprises déposent leurs offres. Lancé en octobre 2012, il a connu une refonte majeure en juin 2020 pour devenir le "profil d'acheteur" unique des services de l'État, remplaçant les anciens outils disparates. Il permet la dématérialisation obligatoire de la procédure, publication des avis et réception des plis.

● Passe Marché, annoncé en décembre 2025, est le nouveau dispositif de candidature simplifiée. Fondé sur le principe "Dites-le-nous une fois", il utilise des API pour récupérer automatiquement les données administratives des entreprises (SIRET, attestations fiscales, URSSAF, CA, etc.) et supprimer la paperasse administrative lors du dépôt de candidature. L'articulation se fait de manière chronologique et fonctionnelle pour créer un "tunnel" sans couture :

Étape 1 : Le signal (APProch)

L'acheteur publie son projet sur APProch. L'entreprise s'abonne à des alertes. À ce stade, elle n'a pas besoin de Passe Marché car elle ne candidate pas encore, elle "veille". Cependant, les données saisies par l'acheteur dans APProch (objet du marché, codes CPV) prépareront le terrain pour la suite.

Étape 2 : Le lancement (PLACE)

Une fois le projet mûr, l'acheteur bascule le dossier sur PLACE. L'avis de marché est publié. L'entreprise qui a repéré le projet sur APProch clique sur le lien vers PLACE pour télécharger le dossier.

Étape 3 : La candidature (L'intégration de Passe Marché dans PLACE)

C'est ici que l'articulation est la plus forte. Passe Marché n'est pas un site web séparé mais une fonctionnalité intégrée directement dans PLACE (et à terme dans les autres profils d'acheteurs comme ceux des hôpitaux ou collectivités).

● Au moment de répondre sur PLACE, l'entreprise choisira l'option "Candidater avec Passe Marché".

● Grâce au seul numéro SIRET, le dossier de candidature se remplit tout seul en allant chercher les preuves sur les bases de données de l'État (INSEE, Infogreffe, DGFiP).

● L'acheteur reçoit un dossier "propre", certifié et déjà vérifié, ce qui lui fait gagner un temps précieux lors de l'analyse des candidatures.

V. Quelles évolutions pour les collectivités et les hôpitaux ?

Les collectivités territoriales sont frappées par un très fort émiettement de l’achat public. Un récent rapport de l’IGF (octobre 2023), a pointé que les achats et charges externes des collectivités territoriales au sens comptable représentaient 51 Md€ en 2022, et l’inspection identifie un potentiel d’économies de 10%, soit d’environ 5 Md€. Les derniers chiffres publiés sur les dépenses réelles de fonctionnement des collectivités et syndicats sont plus faibles, de l’ordre de 47 Md€ en 2024. Mais le montant actuel valide un potentiel d’économies du même ordre de grandeur autour des 4,7 Md€.

L’inspection relevait en particulier la nécessité de recourir à une centrale d’achat et surtout de participer à des groupes de commandes. Deux éléments qui ont été mis en place avec succès dans le cadre de la réforme italienne, la professionnalisation de la fonction achat permettant de jouer ce rôle d’agrégateur propice à des commandes massifiées et mutualisées auprès de centrales d’achats peu nombreuses et bien identifiées, aux catalogues standardisés.

Certaines collectivités ont toutefois réagi dans le sens de ce que l'on observe en Italie. Ainsi, des centrales d’achats existent au niveau local mais les collectivités font aussi appel à l’UGAP pour des montants de commandes significatifs (plus de 2 Md€ de commandes en 2024).

Les centrales régionales leaders

Certaines régions ont pris l'initiative de créer des groupements d'intérêt public (GIP) massifs pour mutualiser les besoins des communes, lycées et EHPAD de leur territoire.

● Approlys Centr'Achats (Centre-Val de Loire) : Elle se revendique comme la 1ère centrale d'achat publique territoriale de France. Avec plus de 800 adhérents, elle gère un volume d'achat de près de 400 M€ par an. Elle est très active sur les denrées alimentaires, l'énergie et le mobilier.

● Cap'Oise / CAP Territoires (Hauts-de France) : Initialement centrée sur l'Oise, elle s'est étendue pour devenir un acteur majeur au service de plus de 1 500 établissements. Elle est réputée pour sa souplesse (pas de cotisation obligatoire pour les petites communes).

● Centrale d'achat de la Région Auvergne-Rhône-Alpes : Très puissante, elle propose des marchés "clés en main" (énergie, informatique, restauration) spécifiquement conçus pour les lycées et les petites communes de la région via la plateforme Régal.

Les centrales spécialisées et thématiques

● Centralis : C'est une centrale d'achat dédiée spécifiquement à la rénovation et à l'entretien du patrimoine immobilier. Elle permet aux mairies d'accéder rapidement à des maîtres d'œuvre, géomètres ou entreprises de gros œuvre sans passer de nouveaux appels d'offres longs.

● SIPPEREC : Historiquement lié à l'énergie en Île-de-France, ce syndicat agit comme une centrale d'achat majeure pour l'électricité, le gaz et les solutions numériques (cloud, télécoms) pour de nombreuses collectivités franciliennes.

Contrairement à l'UGAP (plus généraliste), ces structures locales offrent l'accès aux PME locales. Elles divisent souvent leurs marchés en petits lots pour que les artisans de la région puissent répondre. Beaucoup fonctionnent sur un modèle d'adhésion légère ou préparent simplement des contrats que la commune peut ensuite signer directement (gratuité ou de faibles frais). Enfin, elles ont une expertise métier : une centrale comme Centralis comprend mieux les enjeux de rénovation d'un clocher ou d'une école qu'une centrale généraliste.

Les élus locaux suivent également d’autres stratégies comme la fusion de services conjoints entre collectivités.

Les Fusions Interdépartementales : C'est le modèle le plus intégré, où deux départements partagent une direction unique. C’est le cas par exemple entre les Yvelines et les Hauts-de-Seine qui ont créé une Direction Interdépartementale des Achats qui gère un volume de commande publique massif (plus de 1 Md€ cumulés) avec des stratégies communes (SPASER unique). Idem entre la Savoie et Haute-Savoie : bien que les services ne soient pas totalement fusionnés, les deux départements collaborent étroitement via le "Conseil Savoie Mont-Blanc" pour des groupements de commandes stratégiques (énergie, déneigement, routes).

Les Services Communs "Bloc Local" (Villes + Intercommunalités) : c'est la forme de fusion la plus fréquente. La loi permet à une métropole et à sa ville centre de fusionner leurs directions des achats. C’est le cas à Nantes, Strasbourg ou Toulouse.

Les GIP (Groupements d'Intérêt Public) et Centrales Territoriales. Dans ce cas, les collectivités ne fusionnent pas leurs services, mais créent une nouvelle structure juridique dédiée à l'achat pour leur compte. Approlys Centr'Achats, par exemple, est un GIP créé par le Conseil Régional Centre-Val de Loire et les conseils départementaux de la région. C'est l'un des plus gros outils "conjoints" de France (plus de 800 adhérents). Le GIP Maximilien (Île-de-France) n'est pas seulement une plateforme, c'est un service d'accompagnement conjoint pour plus de 400 collectivités franciliennes, facilitant les achats. Cap Territoires (Hauts-de-France) est une centrale d'achat née de la coopération entre plusieurs collectivités du Nord pour massifier les achats de fournitures et de services.

Ces fusions de services communs permettent non seulement des économies d'échelle, mais elles facilitent l'adoption des outils comme Passe Marché et APProch, car une seule équipe formée peut piloter des projets pour des dizaines de collectivités adhérentes.

La commande publique hospitalière: un système organisationnel mieux structuré au niveau des centrales d’achat mais qui doit s’améliorer côté acheteurs

Les achats publics réalisés par le secteur public hospitalier représentaient en France selon la DGOS (direction générale de l’offre de soins) 31,5 Md€ (2023). La décomposition fournie par la DGOS pour 2023 est la suivante :

● 12 milliards d’euros pour les médicaments ;

● 8,5 milliards d’euros pour les dispositifs médicaux et le biomédical ;

● 4 milliards d’euros pour les prestations générales ;

● 4 milliards d’euros pour les travaux, prestations techniques et énergies ;

● 3 milliards d’euros pour l’hôtellerie.

Contrairement aux collectivités territoriales, les hôpitaux ont une culture de mutualisation, dictée par la technicité des produits et la nécessité de massifier les volumes pour peser face aux laboratoires mondiaux. Plus de 80% des achats de fournitures médicales passent par une centrale d'achat. Mais si l'agrégation de l'offre est bien avancée, la massification de la fonction acheteuse reste à réaliser.

Le paysage est dominé par deux mastodontes nationaux. Uni-HA est le premier acheteur public de santé en France avec un volume de 6,5 Mds € d'achats en 2025. C'est une coopérative de CHU qui achète pour la quasi-totalité des hôpitaux publics français. Resah (Réseau des acheteurs hospitaliers) est un acteur incontournable qui gère plus de 6 000 offres (médicaments, dispositifs médicaux, mais aussi énergie et informatique) avec une forte dimension d'innovation pour un volume d'achats de 2,5 Mds €.

L'achat hospitalier s'articule autour du programme PHARE qui vise environ 500 à 600 millions d'euros d'économies annuelles par la négociation centralisée, sachant que l'acheteur hospitalier est aujourd'hui soumis à des obligations que n'ont pas forcément les autres collectivités :

● Souveraineté Sanitaire : obligation (issue des rapports post-COVID) de sécuriser les stocks de "Médicaments d'Intérêt Thérapeutique Majeur" (MITM). Les centrales doivent désormais intégrer des critères de diversification géographique des sources (ne pas dépendre d'un seul site en Asie).

● Loi AGEC (Économie Circulaire) : les hôpitaux doivent intégrer des dispositifs médicaux issus du réemploi ou intégrer des matières recyclées dans leurs achats (ex: mobilier, textiles) ● Indice de Réparation : obligation d'achat de dispositifs biomédicaux plus facilement réparables pour allonger la durée de vie des équipements lourds (IRM, Scanners).

Les acheteurs hospitaliers utilisent une stratégie à trois niveaux :

Niveau local (GHT) pour les prestations de proximité (blanchisserie, restauration locale, maintenance immobilière). Depuis 2016, les établissements publics de santé sont regroupés en 135 Groupements Hospitaliers de Territoire (GHT). Dans chaque GHT, un "établissement support" gère les achats pour tous les autres (EHPAD rattachés, hôpitaux de proximité). Cela a supprimé des milliers de services achats locaux au profit d'une centaine de directions de l'achat territorial (DAT).

Niveau National (UniHA/Resah) pour les produits standardisés à fort volume (gants, pansements, médicaments génériques).

Niveau État (UGAP) pour les achats transverses (flottes de véhicules, logiciels de bureau).

Pour autant, cette stratégie de « massification » reste incomplète côté acheteurs

Un rapport IGAS/IGF apporte un éclairage sur l’état de rationalisation de la fonction achat au sein des établissements de santé publics. En particulier : « l’analyse des achats montre que la massification des achats reste insuffisante », car celle-ci n'a été que partielle (décret du 2 mai 2017) malgré le transfert de la fonction achat vers les GHT [groupements hospitaliers de territoire]. Pour autant, il existe déjà des GHT très intégrés, notamment le GHT du Havre et les Hospices civils de Lyon. La mission IGAS/IGF recommande donc l’établissement d’une « revue de la politique de massification des achats et le cas échéant, la finalisation de cette mutualisation au sein des GHT ».

La centralisation complète de la fonction d’acheteur au niveau des GHT, permettrait de limiter le nombre d’interlocuteurs des centrales d’achats à 135 sur le territoire national et d’améliorer encore la performance des groupements de commande.

Toujours selon le rapport IGAS/IGF, en comparaison internationale, s’agissant des achats de médicaments pour les établissements publics de santé il apparaît que « la France ne fait pas, à ce stade le choix de la massification des achats (…) pour en diminuer le coût », relevant que « les 135 GHT peuvent acheter des médicaments sans passer par une centrale d’achat ou un groupement de commande national » donc « en direct ». Or deux modèles semblent particulièrement pertinents à l’étranger :

● Ainsi au Danemark, Amgros achète les médicaments pour l’ensemble des hôpitaux publics. En Norvège, le Sykehusinnkjøp HF, ou Service d’approvisionnement des hôpitaux norvégiens, intervient de façon centralisée pour le compte des régions sur l’ensemble des segments achats hospitaliers (numérique, travaux, médicaments et dispositifs médicaux, prestations hôtelières). Idem au Royaume-Uni avec le NHS, via 4 centrales d’achats dont 3 territorialisées.

● D'autres pays vont plus loin dans la massification des achats de médicaments sans distinction entre l’hôpital et le secteur de ville – c’est le cas du Canada, au moyen de l’Alliance pharmaceutique pancanadienne. Dans ce cadre, le Comité économique des produits de santé (CEPS) pourrait voir ses compétences élargies sur ce modèle.

La vive augmentation des achats de médicaments et dispositifs médicaux milite pour que des économies massives soient réalisées. Des gains d’efficience semblent possibles notamment via la généralisation des systèmes d’information « achats » au sein des GHT et l’évolution des groupements d’achats régionaux « qui ne semblent en e et, pas faire l’objet d’un consensus. » La centralisation de la négociation des prix par le CEPS sur le modèle canadien ou uniquement pour les établissements hospitaliers sur les prix des médicaments pourrait permettre de 1,6 Md€ d’économies auxquels s’ajouteraient l’effet de la mutualisation des achats sur les autres segments par les GHT, pour un gain de 1,3 Md€ supplémentaire, pour un total de 2,9 Md€ environ.

Impact des mesures annoncées par David Amiel pour les collectivités et les hôpitaux

Les mesures annoncées par David Amiel fin 2025 et début 2026 visent à transformer en profondeur la gestion des achats pour les collectivités territoriales et les hôpitaux, avec un objectif d'économie globale de 850 millions d'euros dès 2026.

Voici comment ces annonces vont impacter concrètement ces deux secteurs :

Pour les Collectivités Territoriales, le ministre a pointé du doigt des dérives où certaines mairies payaient des fournitures (comme des chaussures de sécurité) jusqu'à quatre fois le prix du marché via des centrales d'achat et a fait plusieurs annonces :

● Droit à l'alignement (Alerte Prix) : Si une petite commune trouve un produit moins cher dans le commerce local ou sur une plateforme en ligne que via sa centrale habituelle (type UGAP), la centrale aura l'obligation de s'aligner ou de justifier l'écart.

● Droit de rétractation : David Amiel a évoqué la possibilité d'étendre aux petites communes un "droit de rétractation" similaire à celui des consommateurs pour les achats en ligne, afin de ne plus les laisser démunies face à des erreurs de commande ou des pratiques commerciales agressives.

● Simplification pour les PME locales : Le relèvement du seuil de gré à gré à 60 000 € permet aux maires de faire travailler plus facilement les artisans et entreprises de leur territoire sans procédure lourde.

Pour le Secteur Hospitalier : "Souveraineté et Juste Prix" car l'enjeu pour les hôpitaux est double. Il faut rationaliser les coûts sans sacrifier la sécurité sanitaire.

● Mutualisation accrue : La réforme encourage une centralisation plus forte pour les biens standardisés (dispositifs médicaux, fournitures hôtelières) afin de peser davantage face aux fournisseurs mondiaux.

● Critères de Souveraineté : Dans le sillage de la crise Covid, les nouveaux appels d'offres intégreront des clauses favorisant la production française et européenne pour les médicaments et dispositifs médicaux critiques.

● Contrôle des cabinets de conseil : Comme pour l'État, les hôpitaux devront désormais mieux évaluer l'utilité réelle et le coût des prestations intellectuelles (conseil en organisation) qui ont souvent été critiquées pour leur manque de suivi.

Pour les collectivités et les hôpitaux, l’impact recherché est une plus grande professionnalisation et plus de transparence : les centrales d'achat devront désormais publier des indicateurs de performance et des enquêtes de satisfaction. Les élus locaux et directeurs d'hôpitaux auront une visibilité claire sur les marges pratiquées. De plus, un plan de montée en compétences est lancé pour que les acheteurs en préfectures (PFRA) et en groupements hospitaliers territoriaux (GHT) soient mieux armés pour négocier et définir leurs besoins réels.

La transformation de l'OECP en un Conseil National de la Commande Publique permettra aux collectivités et aux hôpitaux d'avoir un siège à la table des décisions pour ajuster les réglementations à leurs réalités de terrain.

L’articulation des outils

Voici comment ces outils s'imbriquent concrètement pour les centrales locales :

●APProch : Même si une centrale d'achat est locale (GIP ou service mutualisé), elle a tout intérêt à utiliser APProch comme canal de diffusion. Car APProch est un portail "ouvert" à toutes les fonctions publiques. Les centrales locales y publient leurs projets de marchés 6 à 18 mois à l'avance. Cela permet aux entreprises (notamment les PME locales) de voir les gros marchés de fournitures ou de travaux portés par la centrale territoriale et de se préparer. C'est l'outil qui crée le sourcing en amont de la centrale.

● PLACE : De nombreuses structures locales (GIP, PFRA) utilisent directement PLACE comme leur "profil d'acheteur" officiel. Elles y déposent leurs appels d'offres. Les avis de marchés publiés localement remontent souvent vers les bases de données nationales gérées par les services de l'État pour assurer une visibilité maximale.

Les centrales d'achat locales font le pont entre ces outils et les besoins des petites collectivités, car une petite mairie ne sait pas forcément utiliser APProch ou PLACE. Elle confie son besoin à la Centrale d'achat locale, qui, elle, maîtrise parfaitement ces outils nationaux pour lancer la consultation.

En regroupant les besoins des communes membres, la centrale locale ne publie qu'un seul projet sur APProch et une seule consultation sur PLACE, rendant l'o re publique plus lisible pour les fournisseurs.

VI. Moins d’acheteurs, plus de transparence, des centrales d’achat en concurrence, plus de liberté pour les petits achats.

Les acheteurs publics doivent améliorer la rationalisation de leurs achats. Cette rationalisation n'est pas optimisée de la même façon, qu'il s'agisse de la rationalisation des offres (via les centrales d'achats) ou des acheteurs publics eux-mêmes, qui sont en outre diversement professionnalisés. Les achats publics doivent par ailleurs être mieux recensés statistiquement et standardisés afin d'éviter des catalogues redondants et trop fournis.

● S'agissant de l'Etat et de ses opérateurs, il est nécessaire d'augmenter la part des achats interministériels. A cet égard et suivant le modèle italien, il nous semble avantageux de fusionner la DAE et l'UGAP afin de donner à la direction des achats de l'Etat le suivi complet du cycle d'achat. Un mécanisme similaire pourrait être opéré au niveau des ODAC avec obligation d'en passer par la DAE ou par les directions d'achat métiers ministériels pour les besoins spécifiques non mutualisés.

● Concernant les collectivités territoriales, le profil extrêmement éclaté des acheteurs, devrait aboutir sur le modèle italien à une professionnalisation des acheteurs, via la création de « sujets agrégateurs régionaux » chefs de file labellisés par leur degré de qualification et d'autonomie.

● Enfin le secteur hospitalier présente un bon degré de recours aux centrales d'achats spécialisées (80% des commandes), mais bute sur une rationalisation inachevée de la fonction d'acheteurs. Achever cette réforme pourrait permettre de supprimer les achats « dissidents » actuellement autorisés (décret du 2 mai 2017).

Voici dans le détail les propositions de la Fondation IFRAP :

I. Niveau ÉTAT (Administration Centrale & Déconcentrée)

L'objectif est de transformer l'État en stratège de la donnée et de professionnaliser ses acheteurs.

● Validation du relèvement du seuil de gré à gré à 60 000 € HT pour fluidifier l'achat, mais conditionnée à l'abaissement du seuil de déclaration en Open Data (Données Essentielles) à 5 000 € HT (au lieu de 25k€ ou 40k€ actuellement). Cela permet d'alimenter massivement la base de données pour l'« alerte prix ».

● Transformer l'Observatoire Économique de la Commande Publique en Conseil National de la Commande Publique (CNCP) doté d'un pouvoir de régulation, d’alerte et de sanction. Il pourra pénaliser les ministères ne remontant pas leurs données ou contournant les centrales d'achat obligatoires (« achats dissidents »).

● Sur le modèle italien, instaurer une « Licence d’acheteur » (Labellisation). Interdire la passation de commande à tout agent non certifié. Seuls les acheteurs disposant d'un label validé (formation, niveau d'expertise) peuvent engager la dépense publique.

● Normalisation impérative de la facturation : Imposer aux fournisseurs une structure de prix décomposée obligatoire (Prix unitaire produit / Frais logistiques / Marge / Services). Cela permet à l'IA de comparer des choses comparables (ex : dissocier le prix du stylo de sa livraison).

● Réorganisation RH de la fonction Achat (Plan DAE). Rationaliser les effectifs en réduisant le nombre d'acheteurs "administratifs" dispersés pour renforcer les équipes de la DAE (+350 ETP) avec des profils d'acheteurs-négociateurs stratégiques. La DAE sera chargée de boucler le cycle d’achat de l’Etat, à partir de l’agrégation et de la documentation des besoins, jusqu’à leur satisfaction effective (évaluation ex-post) ainsi que du suivi des difficultés rencontrées (prix, contentieux, etc.) Dans une vision encore plus unitaire, la DAE pourrait devenir la faîtière de l’UGAP qui deviendrait sur le modèle italien de Consip, la centrale d’achat de l’Etat chargée de l’ensemble des achats transverses.

II. Niveau OPÉRATEURS (UGAP & Centrales Nationales)

L'objectif est de supprimer les conflits d'intérêts et l'opacité tarifaire.

● Changement de modèle économique de l'UGAP : abandonner le modèle de rémunération à la marge au profit d'une subvention de service public. A court terme, l’UGAP deviendrait un « opérateur » de l’Etat. La structure pourrait ensuite être réinternalisée sous forme de service à compétence nationale ou fusionnée avec la DAE.

● Transparence totale des marges et frais : obligation pour toute centrale d'achat (UGAP ou autre) d'acheter clairement le coût de l'intermédiation sur chaque devis, pour permettre la mise en concurrence réelle.

● Mise en concurrence obligatoire des centrales : interdiction de l'automatisme, les acheteurs publics doivent pouvoir comparer les offres de l'UGAP avec celles d'autres centrales (DAE, centrales hospitalières, etc.) et choisir la plus économique.

● Clause d'alignement tarifaire ("Alerte Prix") : si un acheteur constate un prix inférieur dans le marché classique pour un produit identique, la centrale (UGAP) a l'obligation contractuelle de s'aligner ou de compenser l'écart.

III. Niveau COLLECTIVITÉS TERRITORIALES

L'objectif est de lutter contre l'émiettement de l'achat et le manque d'expertise (Inspiration modèle Italien).

● Mise en place d'un système de « Qualification » des acheteurs locaux. S'inspirer de l'Italie (ANAC) : retirer la compétence d'achat complexe aux petites collectivités qui n'ont pas les ressources internes.

Niveau 1 : Petites communes non qualifiées -> Obligation de passer par une centrale ou un groupement.

Niveau 2 : Communes/EPCI qualifiés -> Droit d'acheter en autonomie.

● Création de « sujets agrégateurs » régionaux : favoriser la création de centrales d'achat régionales puissantes capables de massifier les volumes pour les petites communes tout en lotissant pour préserver le tissu de PME locales. Par économie de moyens, ces services pourraient déjà s’appuyer sur les PFRA, les centrales régionales d’achat des services déconcentrés de l’Etat, en aménageant la gouvernance et la structure.

● Fixer un objectif d’acheteurs qualifiés maximum sur le modèle italien (-80% d’acheteurs locaux qualifiés), si l’on adopte cette volonté de rationalisation par la compétence.

● Extension de l'Alerte Prix et du signalement Open Data : rendre opposable le dispositif "Alerte Prix" aux centrales territoriales et imposer le seuil de 5 000 € pour la remontée de données, afin de détecter les écarts de prix territoriaux (ex : "la bouilloire à Brest vs Nice").

● Inclusion systématique de clauses « italiennes » comme l’allotissement, les critères environnementaux et la sécurité des données pour l’ensemble des fournisseurs en ajoutant un impératif de circularité et d'achat local ;

● Interdiction des « achats dissidents » locaux : réglementer strictement le hors-marché avec une obligation pour les collectivités d'adhérer à une structure mutualisée pour les achats de commodités (fournitures, énergies), sauf justification d'un prix local inférieur (circuit court). Cette clause nécessiterait une modification du code des marchés publics comme en Italie, afin de passer à une logique de « qualification » plutôt que de compétence.

● Le CNCP pourrait avoir la compétence d’auditer ces centrales d’achat régionales sur le modèle de l’ANAP italienne, afin de vérifier la validité des agréments distribués aux centrales d’achat régionales et assurer le suivi de la part d'achats produits en France et dans l'Union européenne.

IV. Niveau SECTEUR PUBLIC HOSPITALIER

L'objectif est de passer d'une logique de volume à une logique de valeur (Souveraineté & Soin).

● Intégrer les données des centrales hospitalières (UniHA, Resah) dans l'écosystème PLACE pour permettre un pilotage national des stocks et des prix de santé.

● Achat basé sur la valeur (Value-Based Procurement) : s'inspirer du modèle scandinave en intégrant des critères de "résultat patient" (réduction de la durée de séjour, taux de réadmission) dans les appels d'offres, plutôt que le seul prix facial du dispositif médical.

● Clauses de Souveraineté Sanitaire et Sécurisation : imposer, comme en Italie ou via les directives post-Covid, des critères de diversification géographique des sources (interdiction du sourcing 100% hors-UE) pour les Médicaments d'Intérêt Thérapeutique Majeur (MITM). ● Standardisation des catalogues (Inspiration NHS) : réduire drastiquement le nombre de références pour un même besoin à l'échelle nationale (ex: ne pas avoir 50 types de gants différents dans 135 GHT) pour maximiser l'e et volume.

● Jumeau Numérique des stocks (Inspiration Corée) : développer un outil prédictif (IA) croisant les données douanières et les stocks hospitaliers pour anticiper les pénuries.

● Centraliser les achats de médicaments sur le modèle canadien.

[1] Le recensement économique de la commande publique, site internet du ministère de l’Économie

[2] 40.000 HT dans leur cas.

[3] Regroupant « les entreprises publiques, les opérateurs de réseau », soit la catégorie des organismes divers d’administration centrale ODAC en comptabilité nationale, qui va au-delà des opérateurs de l’Etat

[4] L’étude réalisée par la Banque des territoires et Intercommunalités de France présente davantage d'informations sur ces marchés, bien qu'elle se fonde sur un périmètre distinct et moins complet que l'OECP, ne considérant que les appels d'offres réalisés sur l'année sans prendre en compte les marchés reconduits. Voir le rapport sénatorial Simon Uzenat, Dany Wattebled, L'urgence d'agir pour éviter la sortie de route : Piloter la commande publique au service de la souveraineté économique, n°830, 8 juillet 2025.

[5] Vecteur +, les chiffres clés de la commande publique en 2024.

[6] Rapport public de la direction des achats de l’État.

[7] Ce n’est pas un opérateur de l’Etat, mais un ODAC.

[8] Depuis les premiers contrats-cadres lancés en 2015.

[9] Vanina Poali-Gagin, rapport sur l’efficacité de la commande publique dans l’enseignement supérieur, juillet 2024 n°726, p.9.

[10] Citation de Grégory Kalflèche (professeur de droit public) Commission d’enquête sénatoriale sur la commande publique, juin 2025 p.115

[11] Site www.anticorruzione.it/ rapport annuel 2025

[12] Enquête sur des tarifs abusifs dans les achats publics : le ministre annonce la création d’une « alerte prix », Ouest-France, 14 décembre 2025

[13] Il faudra travailler à la mise en place d’un référentiel unique.

[14] APPROCH, les projets d'achats publics accessibles, site du ministère de l’Économie

[15] PLACE, la plateforme des achats de l’État, site du ministère de l’Économie