Fraudes fiscale et sociale : le scandale du non chiffrage

Le récent rapport de la Cour des comptes relatif à la fraude aux prélèvements obligatoires est instructif à plus d’un titre. Certes, la Cour explique qu’en l’état des moyens statistiques il lui est impossible de tenter de chiffrer la fraude fiscale, tout au plus expose-t-elle que la fraude à la TVA doit représenter en 2018 environ 15 milliards d’euros. Elle confirme par ailleurs que l’ACOSS a sans doute sous-évalué la fraude sociale en l’estimant pour 2018 à 8,5 milliards d’euros. Bref la collecte est maigre. En revanche, le rapport met le doigt là où ça fait mal en montrant :

- Que la France ne s’est jamais dotée des instruments permettant d’évaluer précisément la fraude aux prélèvements obligatoires ;

- Qu’en conséquence sa stratégie de lutte contre la fraude est largement obsolète et mal informée car l’analyse des risques est défaillante ; il en résulte une organisation des services de la DGFiP mal positionnée ;

- Il en découle que les performances du contrôle fiscal hors STDR (service de traitement des déclarations rectificatives) sont aujourd’hui en chute libre. Le datamining tardant à monter en puissance pour prendre le relai ;

- Enfin, que la lutte interministérielle contre la fraude est aujourd’hui en « état de mort cérébrale », faute d’une coordination efficace, d’un partage efficient des données entre administrations et services… bref que tout reste à construire.

Pas d’évaluation structurée de la fraude aux prélèvements obligatoires

Les magistrats de la rue Cambon sont clairs : l’éclatement des prélèvements obligatoires entre administrations différentes (DGFiP et DGDDI pour la plupart des impôts ; opérateurs et organismes bénéficiaires de fiscalité affectée ; ASSO (et donc ACOSS) pour les prélèvements sociaux (cotisations et contributions)) ne facilite pas la tâche d’évaluation. Au point que la France aujourd’hui se paie de mots : il n’y a aucune évaluation globale de la fraude aux prélèvements obligatoires « solide », tout au plus des extrapolations, ce qui entretient bien des fantasmes. Au contraire, à l’étranger, sur 58 Etats retenus (proches du périmètre de l’OCDE), 31 « calculent régulièrement une estimation des irrégularités ou de la fraude fiscale pour au moins la TVA, l’IS ou l’IR ». Ces travaux ne sont pas toujours publiés puisque seulement 18 le font dont 10 appartiennent à l’Union européenne.

La France avec l’Allemagne font donc figure de mauvais élèves en la matière. Non seulement ces états ne publient pas, mais ils n’établissent même pas de statistiques robustes au niveau interne sur le sujet. Pourtant le débat public qui s’empare régulièrement de la question mériterait une documentation charpentée en la matière. Elle permettrait en outre de tordre le cou à l’idée trop répandue selon laquelle la suppression de la fraude aux PO permettrait de supprimer les déficits publics, voire de constater des excédents. Cette idée est particulièrement fallacieuse car il ne faut pas confondre :

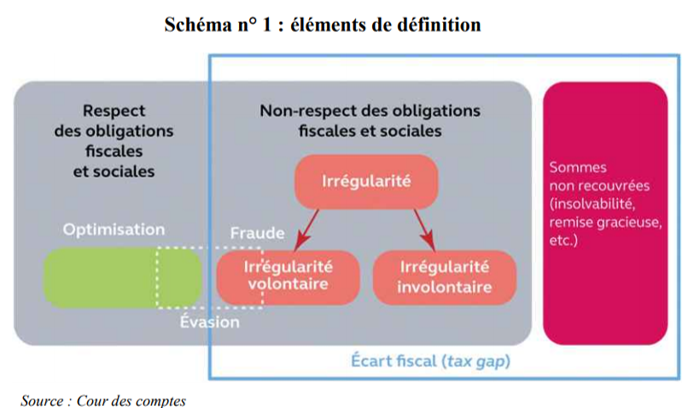

- L’estimation descendante (top down) de l’écart fiscal (tax gap) : soit le différentiel entre l’application idéale de la législation fiscale dans toute sa complexité à une assiette théorique (correspondant aux données de comptabilité nationale) par rapport aux sommes réellement encaissées ;

- L’estimation ascendante (bottom up) de la fraude fiscale au sens large, qui représente une extrapolation à partir de résultats de données microéconomiques qui doivent être redressées afin de supprimer les biais de détection et les biais de sélections (si les contrôles ne sont pas aléatoires).

Il en résulte une distinction assez importante entre les notions de fraude et d’écart fiscal dans la mesure où le second inclut le premier (la fraude stricto sensu) mais comprend également les irrégularités involontaires (sans élément moral) qui peuvent être corrigées sans pénalités spécifiques ainsi que les sommes non recouvrées (admissions en non-valeur liées à des remises gracieuses par l’administration fiscale elle-même, ou liées à l’insolvabilité du débiteur).

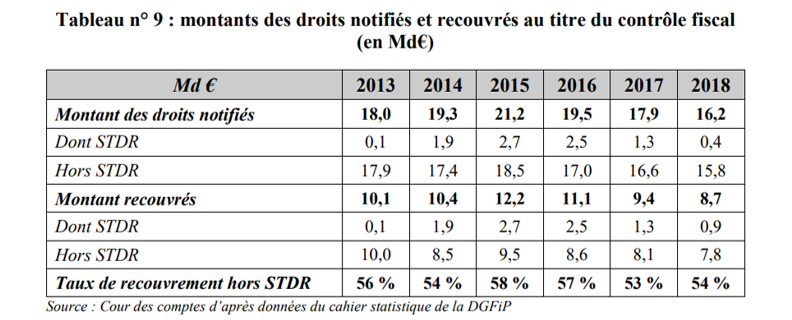

Par ailleurs, même en arrivant à isoler la fraude stricto sensu, celle-ci ne se matérialise pas « magiquement » en espèces sonnantes et trébuchantes. Le montant des redressements notifiés qui doit correspondre à l’estimation de la fraude (majorée cependant des pénalités afférentes), est aujourd’hui significativement « dégrossi » quant on passe aux sommes réellement encaissées (54% pour le contrôle fiscal en 2018[1]) et sans même parler du délai temporel incompressible entre le contrôle et l’encaissement (spontané ou forcé) avec ou sans procédure contentieuse.

Cet enchevêtrement qui confond allègrement la fraude et l’évasion fiscale (qui lorsqu’elle est légale relève de l’optimisation[2]), explique pourquoi « le syndicat solidaire finances publiques publie depuis plus de dix ans un rapport régulièrement actualisé sur la fraude et l’évasion fiscales. » avec des chiffres faramineux : entre 80 et 100 milliards pour 2018, et pourtant sans base solide : « Reposant sur des données collectées par des professionnels, ce rapport n’explicite toutefois pas de manière détaillée la méthodologie qu’il met en œuvre. » Des chiffres sans rapport avec ceux mis en avant par le CPO (conseil des prélèvements obligatoires) en 2007 dont l’actualisation en 2018 ferait apparaître une fraude « globale » (prélèvements fiscaux et sociaux) de l’ordre de 38 à 52 milliards d’euros[3]. On est quand même là dans une estimation deux fois moins importante que celle du syndicat de Bercy précité[4] (et ce, alors que celui-ci ne traite pas la fraude sociale).

La Cour a cependant cherché à définir des ordres de grandeur à raison des éléments fiscaux et sociaux les plus exploitables statistiquement. Il en résulte :

- Une estimation de la fraude à la TVA en neutralisant les biais de sélection[5] (liés au contrôle ciblé et non aléatoire des contribuables) mais pas les biais de détection, aboutit à une fourchette comprise entre 12 et 20 milliards d’euros (méthode ascendante)[6] ;

- Une estimation de la fraude sociale à partir des données recueillies par l’ACOSS qui conduit à une estimation de 7 à 8,5 milliards d’euros. Cependant, cette méthode sous-estime structurellement la fraude à raison de son périmètre d’analyse : celui-ci procède à une simple extrapolation pour des « pans entiers de cotisants et de cotisations » : cotisations logement, formation professionnelle, secteur agricole, administrations, travailleurs indépendants, particuliers employeurs, DOM, entreprises de +50 salariés, etc.

Une stratégie de lutte contre la fraude à revoir

Sans chiffres probants, pas de possibilité de définir une stratégie cohérente de lutte contre la fraude fiscale ou sociale. Sur ce plan les écueils des administrations fiscales et sociales sont à la fois similaires et différents :

- Similaires dans la mesure où certains défauts sont communs et cumulatifs

« Le recouvrement reste éclaté entre plusieurs administrations fiscales (DGFiP, DGDDI) et réseaux de recouvrement des cotisations sociales […] contrairement à ce qui est observé à l’étranger où le recouvrement des prélèvements obligatoires est généralement unifié (…). » Ainsi la stratégie de lutte contre la fraude n’est pas unifiée, tout au plus coordonnée. Et le retard est très important en la matière puisqu’un récent rapport relatif à l’unification du recouvrement forcé, pointe la possibilité d’une fusion de cette fonction uniquement à compter de 2030[7].

Par ailleurs, on sait que les partages de données fiscales et sociales se font mal entre les différents organismes collecteurs et administrations. Le rapport Grandjean/Goulet[8] montre bien toutes les insuffisances du RNCPS (Répertoire national commun de la protection sociale) dans sa forme actuelle. Mais la Cour des comptes va encore un cran plus loin :

- La loi d’octobre 2018 relative à la lutte contre la fraude « a renforcé les échanges d’informations utiles à l’accomplissement des missions de contrôle des agents chargés de la lutte contre la fraude » notamment la DGFiP et l’ACOSS. Elle a instauré un droit d’accès partagé au fichier des comptes bancaires (FICOBA) et à celui des contrats de capitalisation et d’assurance-vie (FICOVIE) ainsi qu’aux bases de données patrimoniales (BNDB et Patrim (pour les ventes immobilières). Mais à l’heure actuelle « les extractions à partir de ces fichiers demeurent impossibles pour des raisons techniques », obligeant les agents à « se les procurer par d’autres moyens, plus coûteux en temps. » ;

- D’autres fichiers partagés restent à créer : lors de la mise en place de la DNLF en 2008 (Direction nationale de lutte contre la fraude), « les pouvoirs publics avaient souhaité mettre en œuvre un système interministériel d’information sur les procédures de travail illégal. » Il aurait centralisé les procédures et les suites judiciaires afférentes. « Ce projet n’a pas vu le jour. Il nécessitait l’aménagement de nombreuses applications existantes dans les différentes administrations concernées, ainsi que la mise en place d’interfaces entre elles. » ;

- Par ailleurs l’outil de verbalisation géré par la DGT (direction générale du travail), TADEES créé en 1992 et dont la rénovation était inscrite dans le plan national de lutte contre le travail illégal (2016-2018) « n’a pas non plus abouti ». Le travail retombe donc sur les seules Codaf (comités opérationnels départementaux anti-fraude) ;

- Enfin la DNLF (Délégation nationale à la lutte contre la fraude, structure légère d’une quinzaine de membres) « n’est jamais parvenue à s’imposer comme une instance de coordination interministérielle, faute notamment d’un rattachement et d’une légitimité adéquats. ». Concrètement, alors que la direction est « positionnée prioritairement sur la lutte contre la fraude sociale, elle n’exerce pas d’action particulière d’impulsion ou de coordination dans le domaine fiscal » qui reste la chasse gardée de la DGFiP et de la DGDDI. La structure est même aujourd’hui à la dérive, le poste de délégué national est ainsi vacant depuis le mois de mai 2019. Le plan national de lutte contre la fraude (PNLF) 2016-2018 n’a pas été renouvelé. Enfin, le CNLF (comité national de lutte contre la fraude, présidé depuis 2008 par le Premier ministre) et dont la DNLF assure le secrétariat « ne se réunit plus ». La Cour propose de supprimer purement et simplement la structure.

Il ressort de ce qui précède qu’en matière de lutte contre la fraude sociale et significativement de la fraude aux cotisations, celle-ci est entravée par la pluralité des acteurs, notamment parce que la fraude aux finances publiques est principalement animée par le ministère du Budget et celui des affaires sociales, tandis que le travail illégal l’est par le ministère du travail. Par ailleurs les partages de données, virtuellement en place sur le plan législatif, ne le sont bien souvent pas dans la réalité faute de développements informatiques suffisants et rapides.

- Différents en ce que chaque administration doit réévaluer ses propres stratégies de lutte contre la fraude

- L’administration fiscale vit une crise du contrôle

Celle-ci s’explique par plusieurs facteurs simultanés :

- Les contrôles sont trop généralistes et déconcentrés. Il en résulte un manque de spécialisation[9] des BCR (brigades de contrôle et de recherche) départementales, beaucoup trop autonomes, tandis que « la DNEF (direction nationale des enquêtes fiscales), qui devrait en piloter l’action, n’assure en réalité pas ce rôle. » ;

- La situation est comparable s’agissant de la programmation du contrôle. Les PCE (pôles de contrôles et d’expertise) au niveau local, représentent 76% de l’origine de la programmation des DDFiP/DRFiP, ce qui latéralise la progression du datamining en provenance de la MRV (mission de requêtes et de valorisation) qui ne produit que 14% de la programmation du contrôle. Par ailleurs les PCE ne semblent pas outillés pour exploiter les données aujourd’hui disponibles via la MRV ;

- Il en résulte que la baisse des effectifs de contrôle (12.000 ETP aujourd’hui[10]) à l’instar de ce qui se passe partout ailleurs en Europe (-19% depuis 2008 pour la France), contre -23% au Royaume-Uni, -17% en Italie et -22% aux Etats-Unis. Mais à la différence des autres pays susmentionnés, les produits issus du contrôle s’affaissent également[11]. Il y a donc eu une insuffisance de ciblage, « la baisse du nombre de contrôles sur place s’[étant] accompagnée d’une hausse du nombre d’affaires à faible rendement et d’affaires conformes. » La MRV ne parvenant pas à prendre le relai en termes de productivité de la baisse des effectifs de contrôle.

Cela conduit à une double baisse du montant des droits notifiés et des montants recouvrés même en y incluant les produits (par définition éphémères) du STDR. Les contrôles externes (sur place) s’effondrant plus que les contrôles sur pièce (dits « du bureau ») à raison des nouveaux dispositifs de vérification de comptabilité informatisés à distance[12].

- L’ACOSS et les URSSAF doivent améliorer leur ciblage et la convergence de leur contrôle :

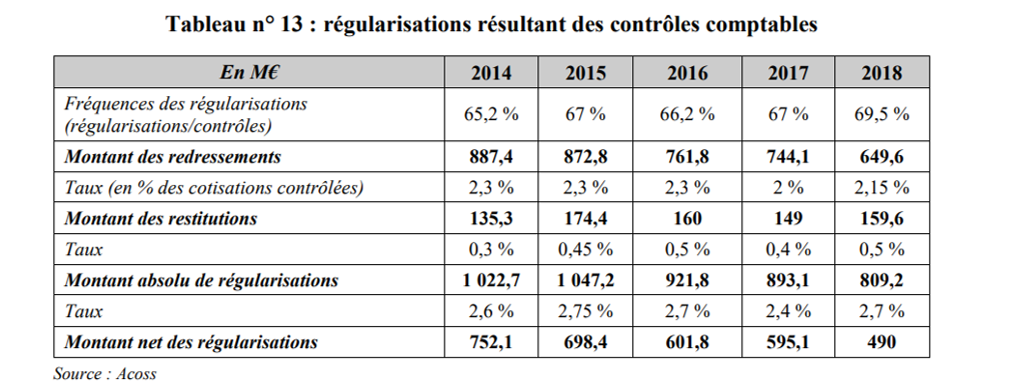

- La Cour des comptes, constate que le taux de contrôles comptables d’assiette (CCA) est encore trop élevé, ce qui limite les possibilités de contrôle de la fraude aux cotisations proprement dites (lutte contre le travail illégal). Le taux de contrôles d’assiette baisse cependant rapidement passant de 78.133 établissements contrôlés en 2014 à 62.398 établissements en 2018 (-20,14%), ceci résultant d’après l’ACOSS de l’élargissement du périmètre de contrôle, de la complexification de la législation et des progrès du ciblage (ce qui augmenterait les taux de contrôle contre un accroissement des taux de redressement). Cependant, la Cour constate que « l’examen des résultats de ces contrôles ne permet pas de déceler une efficacité accrue du ciblage des CCA ». Les montants nets des régularisations sont en repli entre 2014 et 2018 de près de -34,85%. Pourtant le taux de ciblage par datamining augmente régulièrement pour atteindre 12,6% des redressements[13], « soit deux fois plus que le taux constaté sur l’ensemble des CCA. »

Il apparaît par ailleurs que si les actions de LCTI (lutte contre le travail illégal) baissent en valeur absolue, leur productivité augmente en termes de redressements, ce qui montre un meilleur ciblage des contrôles (-35,45% du nombre de contrôles pour un accroissement des produits de +59,7% (à 640,7 millions d’euros[14]). Pour autant « les enjeux qui s’attachent aux contrôles de LCTI conduisent à s’interroger sur les moyens de contrôle déployés à leur profit, qui apparaissent insuffisants au regard de ceux consacrés aux contrôles comptables d’assiette. »

- Enfin, le périmètre des contrôles pratiqués par les URSSAF est encore trop réduit : « des pans entiers de cotisations [sont] peu ou pas contrôlés ». C’est vrai en particulier pour les administrations (taux de redressements d’environ 775.000 euros en 2018, ce qui représente un défaut de ciblage) ; les régimes de retraites complémentaires des salariés pour lesquels « il n’y a même pas à l’heure actuelle, de mécanisme connu de transmission des données issues des contrôles des URSSAF aux services de l’Agirc-Arrco afin de leur permettre de procéder aux rectifications nécessaires ». Enfin, les DOM : la Cour constate que « l’intensité du contrôle comptable s’avère environ deux fois moindre qu’en moyenne nationale. » Il existe spécifiquement dans ces territoires de grandes difficultés en matière de recouvrement des prélèvements sociaux touchant le régime général et celui des exploitants agricoles. La Cour des comptes propose la création d’une URSSAF inter-régionale Antilles-Guyane afin d’améliorer ceux-ci et leur contrôle.

Une articulation avec le ministère de l’intérieur et de la justice perfectible

Si le contrôle en matière fiscale et sociale reste à renforcer, la chaîne pénale avale qui pourrait être mobilisée, fait également étalage de ses insuffisances :

- Ainsi, si le taux de réponse pénale en matière de fraude fiscale reste élevé (91,8%), soit 7 points de plus que la réponse pénale nationale hors contentieux routier (en 2018), « les délais d’enquête, d’instruction et d’audiencement sont très importants et ne font que s’accroître. » La Cour note cependant que la mise en place de la déclaration préalable de culpabilité et la convention judiciaire d’intérêt public (transaction) pourraient accélérer les délais. Toutefois, si le nombre de condamnations baisse depuis 10 ans (-37,26%)[15] et alors même que les peines prononcées sont plus sévères[16], celles-ci s’accompagnent de trop peu de saisies et confiscations pénales afin de sécuriser le paiement effectif des amendes et pénalités prononcées[17] ;

- En matière de fraude aux cotisations sociales, « la branche recouvrement du régime général ne comprend pas de service national d’enquête chargé de combattre la « grande fraude », contrairement à l’administrations fiscale (DNEF), l’inspection du travail (GNVAC) et la gendarmerie nationale (OCLTI). Plus largement il n’y a pas de « professionnalisation » aboutie dans la lutte contre la fraude aux prélèvements obligatoires : côté DGFiP la mise en place de brigades spécialisées est impérative[18] ; côté sécurité sociale, il n’y a pas d’harmonisation avec la sphère fiscale dans les moyens d’investigation (nécessité d’augmenter les moyens de lutte contre la fraude par rapport aux contrôles d’assiette) ou la mise en recouvrement. Ce manque d’intégration nuit à un suivi harmonisé des affaires de fraude et leur transmission correcte aux services judiciaires à la suite de la levée du verrou de Bercy ;

- Par ailleurs la Cour relève le manque de clarification des compétences entre les deux services de police fiscale : celui placé auprès du ministère de la justice (la BNRDF : brigade nationale de répression de la délinquance fiscale) et celui créé à Bercy, le Sejufi[19]. Puisque le choix du service enquête relève du procureur de la République ou du juge d’instruction, une clarification des compétences s’impose de la part de la chancellerie ;

- Enfin, les services d’enquêtes doivent bénéficier d’une tutelle claire de façon à optimiser les compétences et les délais de procédure : en Île de France, la DRPJ (direction régionale de la police judiciaire) de la préfecture de Paris n’est pas mise sous la tutelle de la DCPJ (direction centrale de la police judiciaire). Or la DCPJ a créé une sous-direction dédiée à la lutte contre la délinquance financière (SDLCF) ; la structure fait aujourd’hui doublon avec la sous-direction des affaires économiques et financières de la DRPJ de Paris. Par ailleurs, il n’existe pas de pouvoir d’évocation du PNF (parquet national financier) en matière de fraude fiscale auprès des parquets locaux. Là encore, une mise en cohérence permettrait un renforcement de l’efficacité de la chaîne répressive.

Conclusion

Le rapport de la Cour des comptes intervient à point nommé afin de donner un volet organisationnel cohérent aux constatations des insuffisances formulées en matière de fraude fiscale et sociale. La question qui reste en suspens est celle de savoir si la lutte contre la fraude aux prélèvements obligatoires bénéficiera d’un portage politique fort, alors même que l’arsenal juridique est aujourd’hui parmi les plus répressifs des pays développés, mais que l’usage qui en est fait et les retards pris en matière d’exploitation des données et de « professionnalisation » de la lutte contre la fraude font encore cruellement défaut. Gageons que celui-ci gagnerait à être moins fournis, mais avec une réponse répressive beaucoup plus massive et mieux exécutée. C’est le constat lucide de la Cour des comptes.

[1] Voir https://www.ccomptes.fr/system/files/2019-12/20191202-rapport-fraude-aux-prelevements-obligatoires.pdf#page=18

[2] Mais qui peut basculer vers la fraude, le rapport de la Cour des comptes affirme que sa légalité par essence est « incertaine ».

[3] Rappelons que la méthodologie établie en 2007 par le CPO reposait sur la méthode ascendante avec neutralisation des biais de sélection, mais sans pouvoir disposer de données parfaitement fiables et homogènes.

[4] Une estimation toutefois cohérente avec celle du rapport COURSON/LEONARD de 1996 dont l’actualisation permettrait de recueillir un montant global de fraudes (sociale et fiscale) compris entre 49 et 68 milliards d’euros. Voir rapport 1996 Les fraudes et les pratiques abusives, La Documentation Française, https://www.vie-publique.fr/sites/default/files/rapport/pdf/964127600.pdf contra rapport du Syndicat Solidaire finances publiques : Quand la baisse des moyens du contrôle fiscal explique la baisse de sa présence, https://www.econostrum.info/attachment/1069694/

[5] Mais pas tous, voir le rapport p. 84.

[6] Pour une évaluation de la Fraude par les Marketplaces du numérique, voir le dernier rapport de l’IGF de novembre 2019, Sécurisation du recouvrement de la TVA, http://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/IGF%20internet/2.RapportsPublics/2019/2019-M-045-03_TVA.pdf

[7] Consulter notre note du 12 septembre 2019, https://www.ifrap.org/budget-et-fiscalite/france-recouvrement-quelles-economies-la-cle

[8] Consulter là encore notre note du 20 novembre 2019, https://www.ifrap.org/emploi-et-politiques-sociales/lutter-contre-la-fraude-sociale-le-plus-dur-est-devant-nous

[9] 50% des actuelles BCR « disposent de moins de 5 agents, ce qui ne représente pas une taille suffisante pour lutter contre la fraude complexe. »

[10] Directions nationales spécialisées (1.247 ETP) ; Dirofi (2.379 ETP) et DR/DDFiP (8.243 ETP).

[11] « Les montants collectés en France au titre du contrôle fiscal sont 2,5 fois moindres qu’en Allemagne et deux fois moindres qu’au Royaume-Uni en 2018. » Soit 7,8 milliards d’euros en 2018 pour la France (hors STDR) contre 14,72 milliards au R-U et 19,02 milliards en Allemagne.

[12] Et d’une « doctrine » dérogatoire au droit commun pour les fraudeurs « maison » issus des services de Bercy, voir https://www.lepoint.fr/economie/l-etonnante-souplesse-de-bercy-pour-ses-agents-fraudeurs-04-12-2019-2351464_28.php

[13] La tendance à l’affaissement devrait se poursuivre avec la mise en place du droit à l’erreur en matière de cotisations/prélèvements sociaux pour les entreprises, voir https://www.lopinion.fr/edition/economie/l-urssaf-va-accorder-aux-entreprises-presomption-d-innocence-201789

[14] Même si ce produit est inférieur à la moyenne annuelle prévue par la COG 2018-2022, soit 700 millions d’euros/an.

[15] En matière de fraude fiscale les condamnations sont passées entre 2008 et 2017 de 934 à 586.

[16] Entre 2008 et 2017 le montant moyen des amendes passe de 9.365 € à 15.043 €, tandis que les peines d’emprisonnement passaient de 15% à 20,2%.

[17] Les montants de saisies liées aux fraudes fiscales sont en baisse entre 2014 et 2018 comme le livre l’AGRASC (Agence de gestion et de recouvrement des avoirs saisis et confisqués). Cette dynamique peut être mise en relation en « aval » avec la trop faible attribution pour usage de véhicules saisis au profit des services de sécurité ce qui constitue une substitution aux crédits budgétaires classiques, voir rapport spécial de Philippe Dominati, tome III annexé au PLF 2020, p.38, ainsi que le rapport Naegelen, la situation, les missions et les moyens des forces de sécurité, qu’il s’agisse de la police nationale, de la gendarmerie ou de la police municipale, juin 2019.

[18] La « spécialisation » des BCR (brigades de contrôle et de recherche), l’automatisation des tâches dans les PCE (pôles de contrôle et d’expertise) en matière de prévisions, nourries par la montée en puissance de la mission MRV.

[19] (Service d’enquête judiciaire des finances par transformation du SNDJ (service national des douanes judiciaires) en un service commun DGFiP/DGDDI).