Retraites : les régimes spéciaux coûtent trop cher à la France

La DREES vient de livrer son nouvel opus statistique qui dresse le portrait des retraités au 31 décembre 2019. Un recueil statistique qui montre bien les enjeux de la retraite en France et les pistes d'une future réforme, au moment où le gouvernement réfléchit s'il doit relancer ce chantier avant les présidentielles. Deux priorités en particulier se dégagent : 1/ mettre rapidement en extinction les régimes spéciaux de retraite qui ne représentent plus qu'un nombre marginal de départs à la retraite annuels mais dont les conditions demeurent supérieures aux autres régimes de retraite. Le coût des départs en retraite anticipés et du surcroît de pensions à la SNCF, la RATP et pour les IEG avait été estimé à 3 Mds € en 2017 par la Cour des comptes ; 2/ reprendre l'augmentation de l'âge de départ à la retraite dont les conditions n'ont pas été revues depuis 2010 (sauf pour en assouplir les règles).

Panorama général

Les régimes français versent des pensions de droit direct ou dérivé (réversion) à 17,8 millions de personnes, dont 16,2 millions résident en France. Premier poste de dépenses sociales, les pensions de retraite représentent 327,9 milliards d’euros en 2019, soit 13,5 % du produit intérieur brut (PIB). La pension moyenne[1] s’établit à 1 393 euros mensuels après prélèvements sociaux (1 532 euros en ajoutant l’éventuelle pension de réversion). La pension de droit direct brute baisse de 1,1 % en euros constants entre fin 2018 et fin 2019, du fait notamment d’une faible revalorisation des pensions, inférieure à l’inflation. Après prélèvements sociaux, la diminution est atténuée (-0,4 %), en raison de l’aménagement de la CSG. L’âge moyen conjoncturel de départ à la retraite atteint 62 ans et 2 mois fin 2019.

Le système de retraite français face au défi démographique

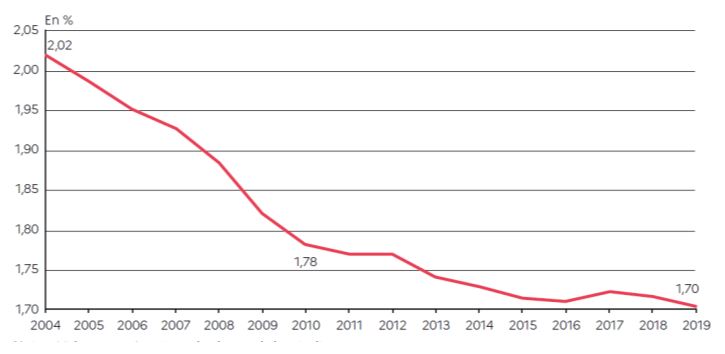

Tous régimes confondus, le nombre de retraités de droit direct (en excluant les pensions de réversion) est de 16,7 millions. Le nombre de ces retraités vivant en France s’élève à 15,6 millions. La croissance annuelle du nombre total de retraités avait chuté entre 2013 et 2017, suite au report progressif de l'âge légal (entre 0,7 et 1,3% par an). Elle repart à la hausse (+1,7% en 2019) et compte tenu de la faible croissance du nombre de personnes en emploi le ratio démographique ne cesse de chuter : 2,02 en 2004 ; 1,70 en 2019. Une situation délicate à long terme dans un système par répartition. Quant à penser que cette situation serait transitoire, le rapport nous indique que l’âge médian des retraités est de 72 ans et que 25% des retraités ont entre 65 et 69 ans.

Rapport entre les effectifs de personnes en emploi et les effectifs de retraités de droit direct

Le système de retraites et ses multiples régimes

Un tiers de ces retraités sont dits polypensionnés, car ils bénéficient de pensions de retraite versées par au moins deux régimes de base. On doit noter que la Drees qui auparavant donnait le détail par principaux régimes, a, cette année, décidé d'agréger les régimes spéciaux, de même que les professions libérales. Cette présentation est abusive, car elle ne donne pas la mesure de la complexité de notre système de retraite. Pour les régimes spéciaux, cette catégorie devient un fourre-tout où l'on compte des régimes intégrés mais aussi des régimes transitoires comme le Retrep[2], des salariés et des ministres des cultes (pas assimilés salariés).

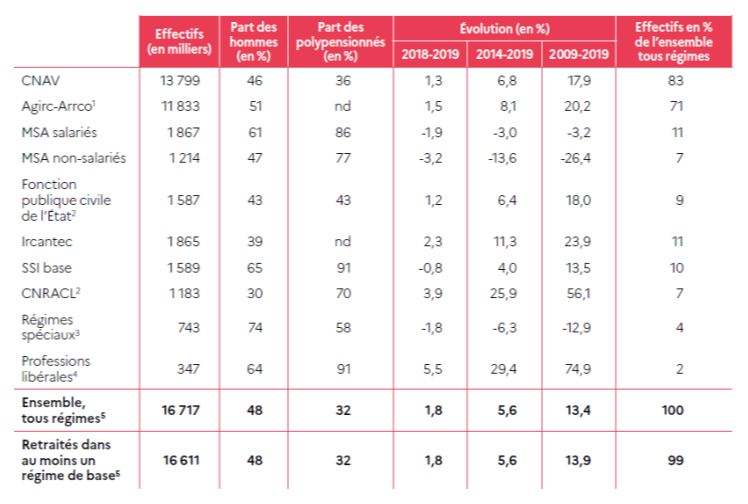

Effectifs de retraités de droit direct par régime en 2019

Note : nd : non disponible ; 3. Régimes spéciaux : FSPOEIE, SNCF, RATP, CNIEG, Enim, CANSSM, Cavimac, CRPCEN, Caisses de réserve des employés de la Banque de France, Altadis, Retrep ; 4. Professions libérales : CNAVPL, CNBF, Ircec ; 5. Un retraité peut percevoir un droit direct d’un régime complémentaire sans recevoir un droit direct d’un régime de base (voir annexe 4 sur le champ de la retraite). C’est ce qui explique la différence entre les deux dernières lignes.

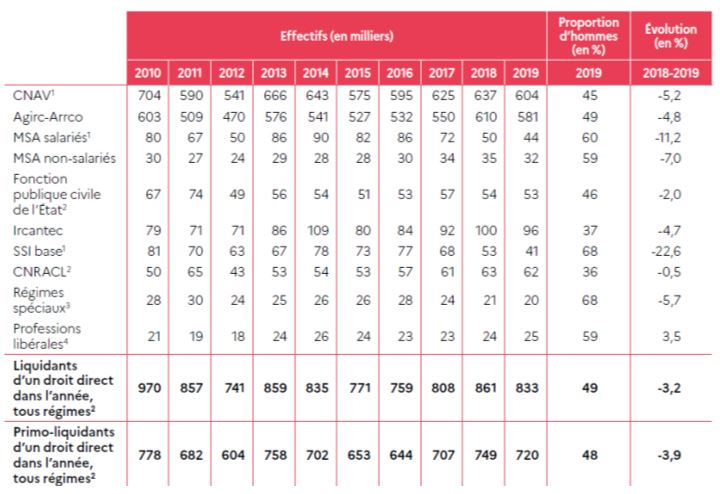

Cependant on observe le poids du régime général des salariés du privé (CNAV) qui est le plus important des régimes de retraite. Il verse des pensions, de droit direct ou dérivé à 14,6 millions de personnes au 31 décembre 2019 et 83 % des retraités de droit direct perçoivent une pension de la CNAV. Les agents publics représentent le 2e groupe mais loin derrière avec 2,77 millions de retraités, les indépendants 1,59 million et les anciens chefs d'exploitation agricole 1,21 million. En comparaison, les régimes spéciaux sont très peu nombreux tout comme les professions libérales, tous les deux inférieurs à 1 million de retraités. C'est encore plus vrai au niveau des nouveaux retraités où les régimes spéciaux sont en baisse continue depuis 2010 et ne représentent plus que 20 000 départs par an. Un chiffre qui milite pour une mise en extinction de ces régimes et un rapprochement avec des régimes présentant des caractéristiques socio-professionnelles identiques, comme les salariés.

Nous mettons de côté les situations encore plus anachroniques de l'IRCANTEC et de la MSA salariés, puisque dans le premier cas il s'agit d'un régime complémentaire des agents contractuels de l'Etat rattachés à la CNAV pour leur régime de base et dans le second, il s'agit du régime de base de salariés agricoles, rattachés pour leur complémentaire au régime le plus étendu, à savoir l'ARRCO-AGIRC.

Nouveaux retraités de droit direct par régime de retraite

La question centrale de l'âge de la retraite

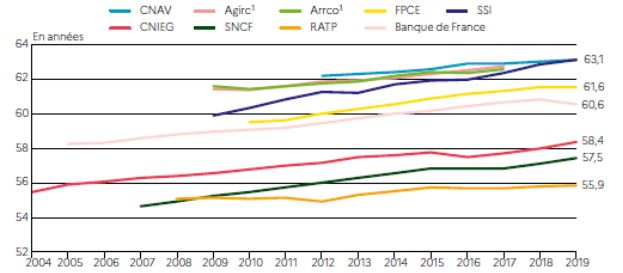

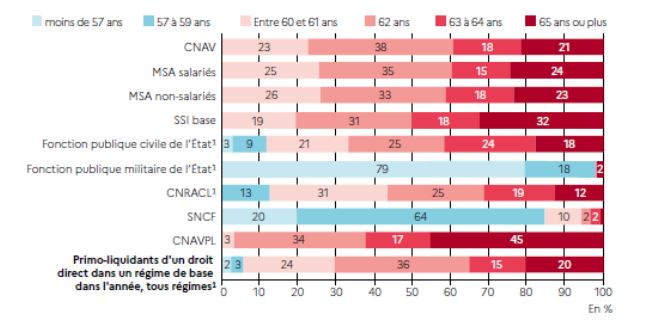

En 2019, l’âge conjoncturel de départ à la retraite[3] est de 62 ans et 2 mois pour les retraités de droit direct résidant en France. Le rapport souligne que l'âge de la retraite a augmenté de 1 an et 8 mois depuis 2010 et que cette évolution tient principalement aux effets de la réforme des retraites de 2010 (Woerth) avec l’augmentation progressive de l’âge légal d’ouverture des droits et l’augmentation de l’âge légal d’annulation de la décote, tandis que l’assouplissement des conditions de départ anticipé pour carrière longue (2012, décret Hollande) et la réforme des retraites de 2014 (Touraine) qui élargit le champ des trimestres « réputés cotisés », contribuent, pour leur part, à une hausse du nombre de nouveaux retraités à partir de 2013. D'ailleurs, en 2019, les départs anticipés pour carrière longue représentent plus de 20 % des départs au régime général. Là encore, les différences entre régimes sont notables, cet âge conjoncturel variant de 55,9 ans à la RATP à 63,1 ans à la CNAV. A la SNCF, 94% des départs à la retraite en 2019 ont encore lieu avant l'âge de 62 ans !

Age conjoncturel moyen de départ à la retraite, selon le régime de retraite

Répartition des nouveaux retraités de 2019, selon leur âge au 31 décembre

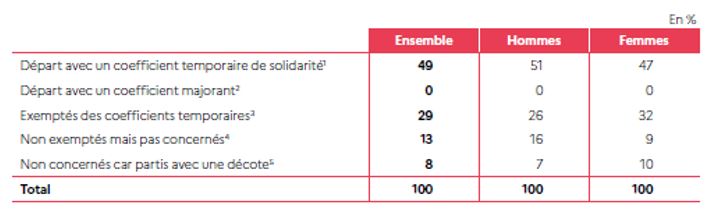

La réforme introduite par l'AGIRC-ARRCO en 2019 avec l'introduction d'un bonus-malus n'a pas encore fait la preuve de son efficacité pour encourager le report de l'âge de départ : comme on le voit dans le tableau suivant, aucun retraité ne fait le choix d'un coefficient de majoration. La moitié préfère partir avec un coefficient de minoration (temporaire), l'autre moitié n'étant tout simplement pas concernée.

Répartition des nouveaux retraités de l'AGIRC-ARRCO en 2019, en fonction des coefficients temporaires

Note de lecture : 1. Pour les retraités au taux plein dans leur régime de base, cela correspond à une minoration de 10 % de la pension au cours des trois premières années, ou jusqu’aux 67 ans du retraité. La retraite complémentaire est ensuite versée intégralement. 2. Pour les retraités partant un an après l’âge d’obtention du taux plein, la retraite complémentaire est versée entièrement, sans minoration. La retraite est, de plus, majorée pendant 1 an, si le départ est décalé : +10 % pour un départ 2 ans après l’âge du taux plein ; +20 % pour un départ 3 ans après l’âge du taux plein ; +30 % pour un départ 4 ans après l’âge du taux plein. 3. Les assurés exonérés sont ceux pour lesquels les coefficients de solidarité ne s’appliquent pas, quel que soit leur âge de liquidation. Il s’agit notamment des assurés exonérés de CSG, des retraités partis au titre de l’invalidité et de l’inaptitude. 4. Les assurés non concernés sont ceux qui ont décalé leur départ d’au moins 4 trimestres mais de moins de 8 trimestres après la date d’acquisition du taux plein, et ceux dont la pension a déjà été concernée par un coefficient temporaire. 5. Cette catégorie regroupe les assurés qui ne sont pas concernés car ils sont partis avec une décote.

Le pouvoir d'achat des pensions nettes diminue de nouveau en 2019

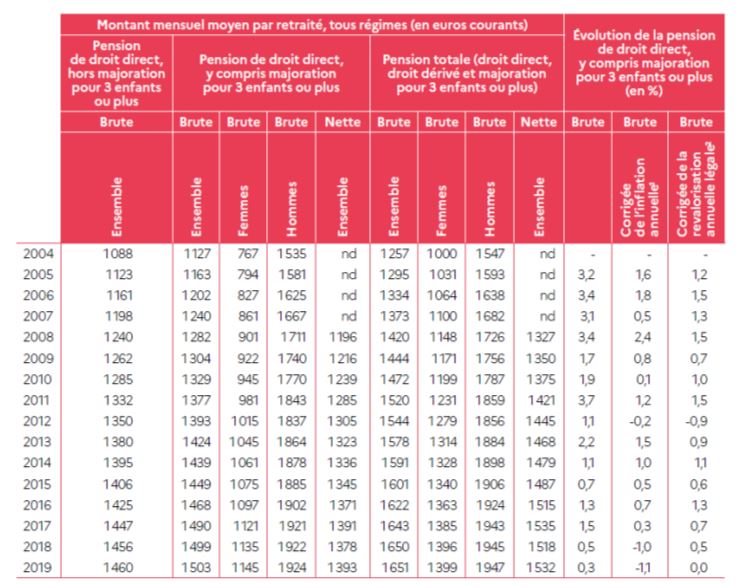

Le montant moyen de la pension de droit direct brute tous régimes (y compris la majoration de pension pour trois enfants ou plus) s’établit à 1 503 euros mensuels en décembre 2019 pour les retraités résidant en France. En tenant compte des prélèvements sociaux, la pension nette s’élève à 1 393 euros. Ce montant diminue de nouveau entre fin 2018 et fin 2019 en euros constants (-1,1 % après -1,0 %).

Montant moyen mensuel par retraité pour les résidents en France

Cette évolution est la somme de plusieurs tendances :

- Une revalorisation des pensions en moyenne inférieure à l’inflation sur la période, du gel ou de la sous-indexation des pensions. Entre fin 2014 et fin 2019, les pensions ont ainsi été revalorisées de 1,2 % (en moyenne tous régimes confondus), alors que l’inflation (y compris tabac) a été de 5,1 %, soit un écart de 3,9 points ;

- Cette tendance à la baisse n'a été que faiblement compensée par l'effet noria c'est-à-dire le fait que les nouveaux retraités touchent des retraites plus élevées que les pensions des anciens retraités. Cette tendance de fond tire en principe vers le haut le montant de retraite brut et c'est un signal inquiétant que cela ne se produise plus ;

- Le montant de la pension de droit direct nette des prélèvements sociaux augmente de 1,1 % par rapport à fin 2018 en euros courants, mais diminue de 0,4 % en euros constants. Cette hausse est plus marquée que celle du montant brut, à cause de l’introduction en 2019 d’un taux médian de CSG à 6,6 % pour une partie des retraités soumis au taux plein. En 2019, parmi les retraités soumis au taux plein de CSG (à 8,3 %) en 2018, deux sur cinq sont maintenant au taux médian (à 6,6 %). Des changements qui ont provoqué d'ailleurs un certain nombre d'erreurs administratives.

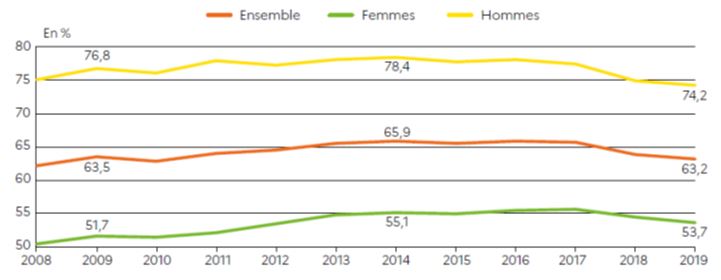

Et rapportée au revenu d’activité net moyen, la pension nette moyenne diminue de nouveau en 2019, de 0,7 point. Un élément important à rappeler alors qu'il est souvent dit que le niveau de vie médian des retraités est supérieur à celui de l'ensemble de la population. Une affirmation, certes exacte, mais qui tient compte de l'ensemble des revenus, y compris les revenus d'épargne (revenus fonciers, livrets, assurance-vie) qui ont subi une hausse de la fiscalité.

Pension nette moyenne totale (droit direct, droit dérivé et majoration pour trois enfants ou plus) de l'ensemble des retraités résidant en France, rapportée au revenu d'activité net moyen

Les écarts de pensions entre régimes

Montant brut mensuel moyen de l'avantage principal de droit direct par régime de retraite en 2019

5. Évolution corrigée de l’évolution de l’indice des prix à la consommation, y compris tabac, pour la France, en glissement annuel au 31 décembre de l’année.

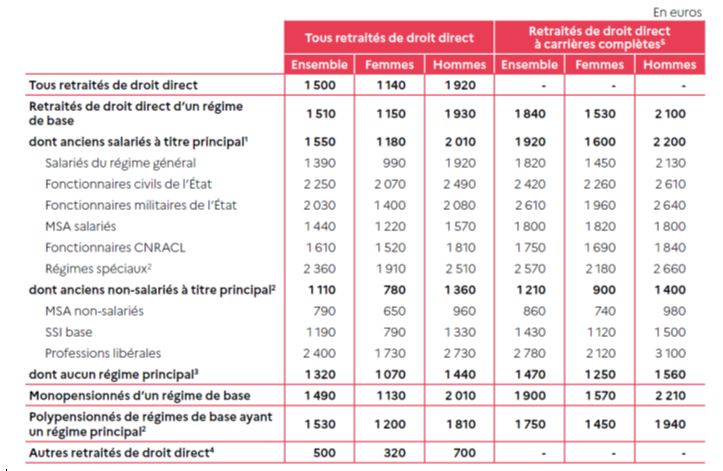

Le rapport de la DREES rappelle que les montants moyens des pensions versées par chaque régime ne permettent pas d’évaluer la situation des retraités dans la mesure où ces différences peuvent provenir de taux de cotisations, de niveau de rémunérations reflétant leur catégorie socio-professionnelle, la proportion de cadres étant globalement plus élevée parmi les professions libérales et dans la fonction publique (ce que ne montrent pas ici les statistiques qui ont rajouté les artistes dans la catégorie des professions libérales).

Il y a de surcroît un impact des retraités « polypensionnés » qui perçoivent simultanément des pensions de plusieurs régimes. Un bon moyen de comparer les régimes est de considérer les montants pour carrières complètes des retraités monopensionnés.

C'est ce que montre le tableau suivant où l'on voit que les écarts de pension sont importants en fonction du régime principal d’affiliation. Les pensions sont plus élevées pour les retraités ayant pour régime principal d’affiliation les régimes des professions libérales, de la fonction publique de l’État et des régimes spéciaux. À l’inverse, les pensions les plus faibles sont versées aux retraités ayant pour régime principal d’affiliation les régimes de la MSA et de la SSI.

Pour les régimes spéciaux, on note le montant élevé de la pension moyenne. A cela s'ajoute un coefficient de proratisation élevé dans ces régimes notamment ceux des entreprises publiques, SNCF, RATP, EDF qui contribue à renforcer le montant moyen. Autant d'éléments qui posent la question de la générosité du mode de calcul des pensions de ces régimes spéciaux.

Montant mensuel brut moyen de la pension de droit direct selon le régime principal d'affiliation au cours de la carrière, fin 2019

1. Pour les retraités polypensionnés, le régime indiqué correspond au régime principal, c’est-à-dire celui représentant plus de la moitié de la carrière.

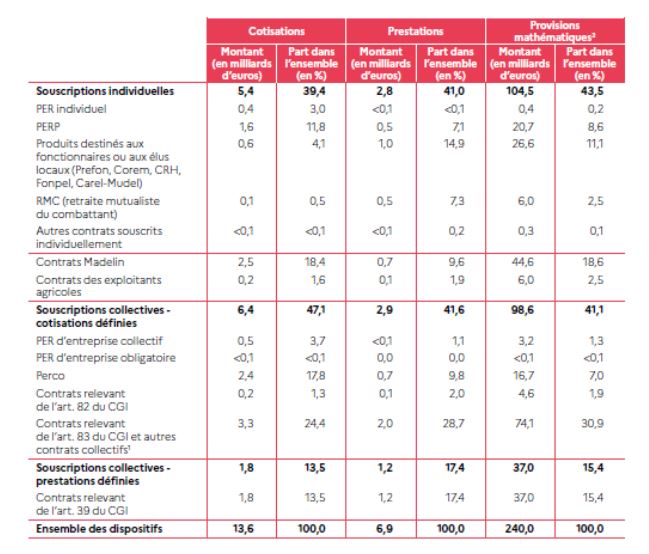

La capitalisation toujours à la traîne

Bien que les montants souscrits, les prestations versées ou encore les encours soient importants en montants absolus, ils représentent une part globalement faible par rapport aux masses totales de retraite. Les cotisations de retraite supplémentaire représentent ainsi moins de 5 % de l’ensemble des cotisations.

Les cotisations sont remontées en 2019 après le contre-coup de l'année blanche de 2018. Les prestations sont encore plus faibles que les cotisations : de l’ordre de 2,1 % de l’ensemble des droits. La retraite supplémentaire est, par ailleurs, inégalement répartie entre assurés. Les salariés des grandes entreprises (et, dans une moindre mesure, les non-salariés) en bénéficient davantage, en moyenne, que les autres assurés.

Les chiffres de 2020 qui seront publiés l'année prochaine par la DREES montreront si la loi PACTE avec ses différents aménagements a permis de donner un coup de fouet à la capitalisation. Les premiers chiffres qui circulent semblent positifs, le nombre de PER individuels souscrits en 2020 seraient de l'ordre de 10 fois plus nombreux que les anciens PERP. Mais il faudra faire la part des choses entre les nouvelles souscriptions et les transferts depuis les anciens produits d'épargne retraite.

Cotisations, prestations et provisions mathématiques au titre de la retraite supplémentaire en 2019

[1] de droit direct tous régimes confondus des retraités résidant en France

[2] Le régime temporaire de retraite des enseignants du privé

[3] L’âge conjoncturel de départ à la retraite suit l’âge des liquidants, en corrigeant les effets générationnels. Il est plus pertinent que l’âge moyen des nouveaux retraités à la liquidation. Il est calculé ici pour les retraités résidant en France.