Pourquoi les retraites vont baisser

D’après le dernier rapport du Conseil d'orientation des retraites (Cor), les comptes des régimes de retraite sont dans le rouge, loin de l'amélioration attendue. Et pas de redressement prévu avant des décennies, au mieux 2045 voire au-delà de 2060, même pour cet organisme dont les prévisions se sont souvent avérées trop optimistes. Comparée à la baisse de 5% du revenu des salariés, la pension des retraités paraît se maintenir en temps de crise. Mais, attention, ce maintien est un leurre qui ne dit rien de la perte de pouvoir d'achat durable liée à la sous-indexation des pensions et à la hausse des prélèvements pour contrôler le niveau global des dépenses de retraite. Les chiffres que nous livre le Cor doivent nous amener à réfléchir à un nouvel équilibre. Pour sortir le système des retraites de la crise, des réformes sont incontournables : un âge de départ plus élevé, un taux de remplacement plus faible au moment du départ à la retraite en contrepartie d'un pouvoir d'achat maintenu sur la durée.

Le rapport annuel du Cor comporte une partie dédiée au niveau de vie des retraités. Cet item est important, il fait partie des points régulièrement analysés pour vérifier si le système de retraite français remplit bien ses objectifs "de solidarité entre les générations et au sein de chaque génération, notamment par l'égalité entre les femmes et les hommes, par la prise en compte des périodes éventuelles de privation involontaire d'emploi, totale ou partielle, et par la garantie d'un niveau de vie satisfaisant pour tous les retraités"[1].

Mais il revêt dans cette période de crise un caractère particulier. En effet, comparé à d'autres pays, le système de retraite français est réputé protecteur : les pensions sont publiques et par répartition, et de surcroît, le système de retraites a fait appel à la dette pour assurer le versement des pensions. Or, dans sa dernière livraison, le COR montre que cette apparente protection comporte de nombreux bémols.

Le Cor détaille l'érosion subie par les retraités ces 25 dernières années au travers de deux cas types : un salarié et un cadre du privé. Pour le salarié, la pension CNAV représente 70% de la pension et il n'est pas soumis à la CSG ou la CRDS. Pour le cadre, il est soumis au taux normal de CSG. Sa pension Agirc représente 49% du montant total de sa retraite et la pension CNAV 36%.

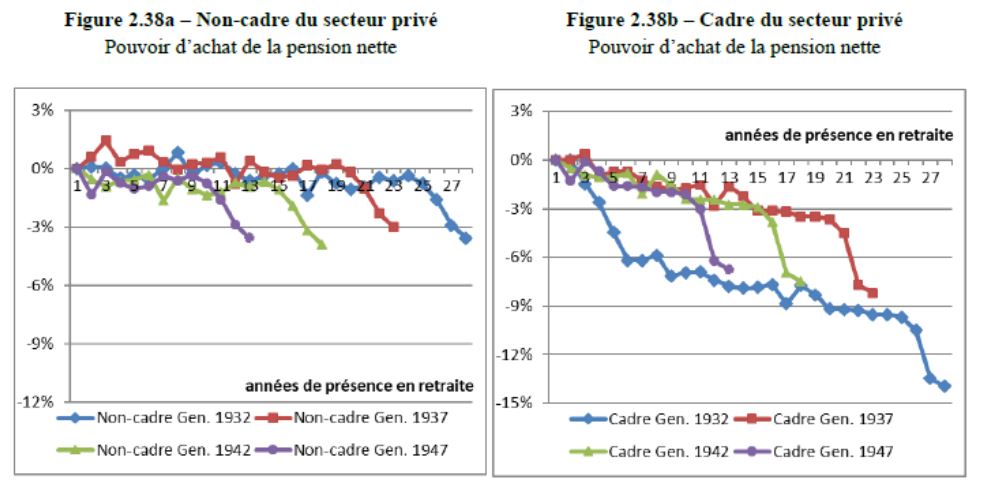

Évolutions du pouvoir d’achat au cours de la retraite

Source : calculs SG-COR à partir des barèmes des régimes CNAV, AGIRC-ARRCO et INSEE pour l’inflation y compris tabac.

Entre l’année de son départ à la retraite et 2019, le pouvoir d’achat du non-cadre du secteur privé a diminué d’environ 3,5 % pour les 4 générations représentées. Si avant 2014, son pouvoir d'achat était globalement maintenu, depuis il a supporté la non revalorisation Arrco, puis la sous revalorisation Arrco en 2018, de même que la non revalorisation Cnav en 2018.

Pour le cadre, la situation est encore plus défavorable : pour la génération 1932, il a été affecté par la hausse de la CSG entre 1993 et 1997, ainsi qu’en 2018. L'indexation du point AGIRC n’a pas permis de maintenir son pouvoir d’achat, particulièrement entre 1994 et 2004. Les mécanismes de revalorisation (décalages de la date de revalorisation des pensions de base et mécanismes de sous-indexation par rapport à l’inflation) expliqueraient un peu moins de la moitié (44 %) de la perte de pouvoir d’achat du cadre né en 1932 et environ un tiers (entre 32 % et 35 %) de celles des autres générations, le reste étant expliqué par la hausse des prélèvements.

Pour le Cor, il faut se demander si cette évolution défavorable n'est pas la contrepartie d'un taux de liquidation plus élevé. Cependant cette méthode de contrôle des dépenses des retraites est inacceptable : elle conduit à un sentiment de déclassement parmi les retraités. Comme le dit le Cor, la stagnation de la pension nette[2] "ne reflète pas le vécu individuel des retraités".

La responsabilité du gouvernement devrait plutôt être de tenir un discours de vérité en incitant à travailler plus longtemps pour maintenir un taux de remplacement plus élevé. A quoi bon garantir par la loi des objectifs de taux de remplacement (66% minimum)[3] si celui-ci s'érode au fil des non-revalorisations. D'autant qu'à la baisse du pouvoir d'achat, s'ajoute la baisse du niveau de vie relatif des retraités en raison d’une croissance moyenne des pensions plus faible sur le long terme que celle des revenus d’activité.

Cela fait déjà plusieurs années que les rapports publics interpellent le gouvernement pour agir contre une mécanique certes efficace mais qui mine la confiance des actifs et des retraités dans le système de retraites.

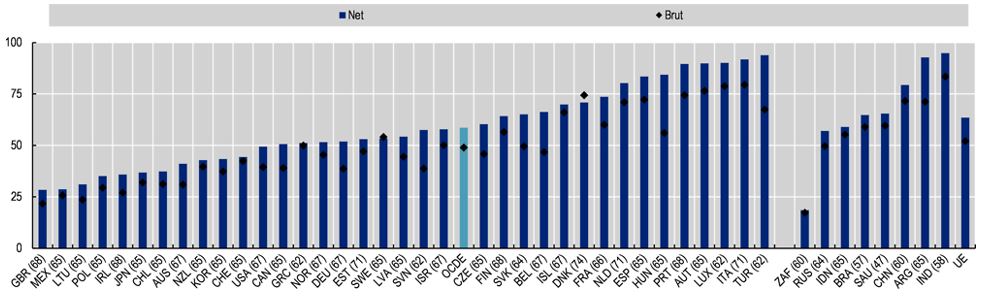

En Suède, l’indexation des retraites reste « accrochée » à la croissance avec une indexation basée sur la croissance du PIB moins 1,6 point. Un moyen efficace de créer un pacte entre actifs et retraités sur le partage de la croissance. En contrepartie le taux de remplacement est plus faible :

Taux de remplacement nets : salariés moyennement rémunérés

Source : OCDE, panorama des pensions 2019

Les dernières prévisions publiées par l'agence suédoise des pensions prévoient une indexation de +0,8% en 2021 (en mai dernier cette prévision était -1,5%) et de -2,7% en 2022 avant un retour à +2,1% en 2023[4].

Reforme ou pas réforme

Les déclarations se sont télescopées ces derniers jours entre Bruno Le Maire estimant la réforme des retraites comme la première des réformes indispensables et le chef de l'Etat ou la ministre des Affaires sociales estimant que la priorité allait à la gestion de la crise sanitaire et sociale.

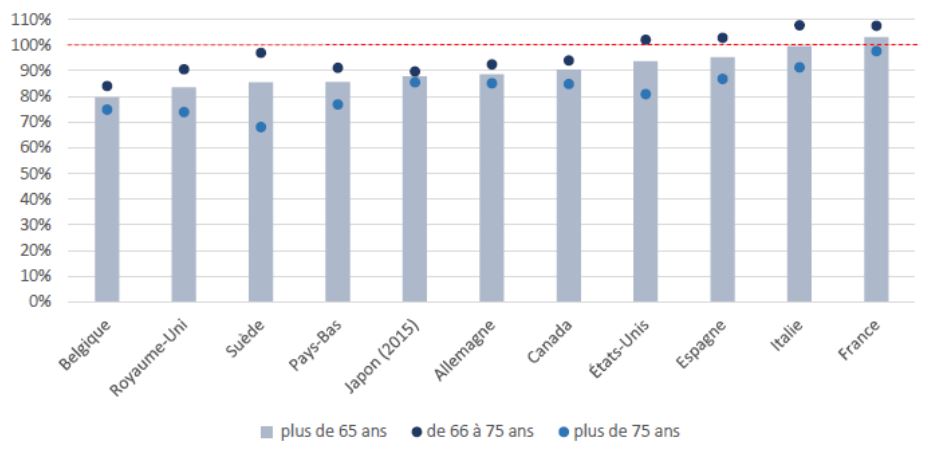

Si la comparaison internationale du niveau de vie des seniors rapporté à celui de l'ensemble de la population est en faveur de la France, il faut bien comprendre que ce niveau de vie est la somme des pensions (en 2018, la pension moyenne totale nette[5] était de 1537 euros par mois, soit 64,5% du revenu moyen d'activité de l'ensemble des personnes en emploi) et des autres revenus (revenus du patrimoine, des transferts comme les allocations logement, ou le minimum vieillesse) et tient compte de la composition du ménage. Pour toutes ces raisons, le niveau de vie des retraités grimpe à 2100 euros par mois en 2018 par unité de consommation et il est donc légèrement supérieur celui de l'ensemble de la population (102,9% en 2018)[6].

Niveau de vie des seniors rapporté au niveau de vie de l’ensemble de la population en 2016

De là à conclure qu'un nouveau gel des pensions ou qu'un prélèvement supplémentaire est nécessaire pour équilibrer les comptes, il n'y a qu'un pas. Le président de la République s'était engagé pour qu'à partir de 2021, il n'y ait plus de sous-revalorisation des retraites. Mais c'était en 2019, avant la crise sanitaire. Quant aux retraites complémentaires elles devraient, elles, bel et bien être gelées.

Dernière minute : le comité de suivi des retraites enfonce le clou ! Le dernier rapport du comité de suivi des retraites aborde également la question de l'indexation des pensions : "Poser la question du niveau d’indexation des retraites en cours de service peut se justifier s’il apparaît que la crise aura conduit à améliorer plus que très ponctuellement le niveau de vie relatif des retraités par rapport à ce qu’aurait été son évolution sans crise. Compte tenu de son niveau moyen élevé, il n’est pas illégitime de mobiliser à nouveau ce paramètre, pour viser un partage parallèle des conséquences de la crise entre actifs et retraités. Mais ceci devrait dans ce cas se faire sans à-coups inutiles, et en limitant ses effets pour les retraités les moins favorisés." |

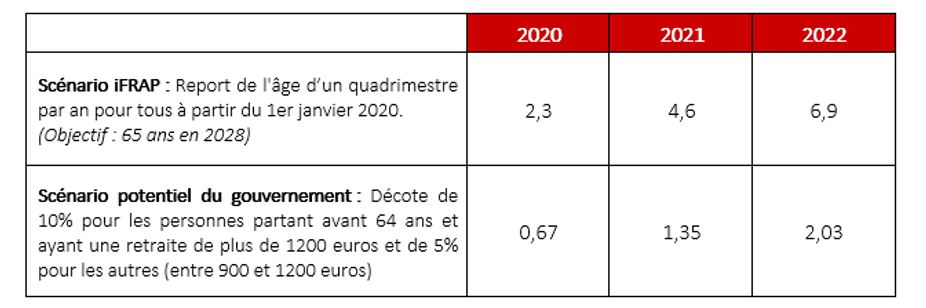

Des mesures d'urgence, mais qui rendent encore plus indispensable une réforme de fond : à savoir, un report de l'âge légal. La Fondation iFRAP a proposé dans son plan d'économies 2019 de repousser d'un quadrimestre par an l'âge légal pour atteindre 65 ans en 2028. Selon nos calculs, cette mesure pourrait représenter 18,7 milliards d'euros d'économies d'ici 2027.

Dans la perspective d'une reprise éventuelle du débat sur les retraites, le gouvernement continue de pousser un âge pivot ou âge d'équilibre fixé à 64 ans tandis que l'âge légal de la retraite resterait à 62 ans. Mais ce dispositif risque de ne pas être assez efficace pour atteindre l'équilibre comme le montre l'estimation ci-dessous.

Impact du scénario "report de l'âge" versus scénario "décote de 10%", en milliards d'euros d'économies

Conclusion

Le Conseil d'orientation des retraites (COR) a rappelé l'enjeu et l'exigence en matière de retraites : dans son rapport annuel, il indique que les dépenses de retraites ont clairement dévié en 2020 et que le retour à la normale sera long. On ne peut pas rester sans rien faire. Toute réforme des retraites met du temps pour monter en charge. Attendre 2022 pour agir c'est entrevoir un redressement du solde financier des retraites en 2035. Pourquoi attendre ?

Annexes :

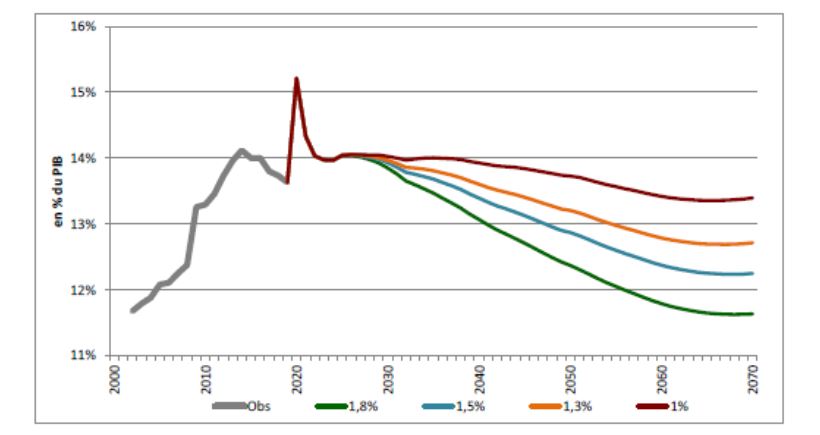

Le Conseil d'orientation des retraites (COR) a indiqué dans son dernier rapport la situation du système de retraites : à court terme, un solde du système qui se creuse pour atteindre 23,5 milliards de déficit[7]. La baisse de l'activité économique conduit également à une part des dépenses de retraites en % du PIB qui atteint un pic :

Dépenses du système de retraite en % du PIB observées et projetées

Note : données hors produits et charges financières, hors dotations et reprises sur provisions et hors charges et produits exceptionnels pour le RCI. Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : rapports à la CCSS 2002-2020 ; projections COR - novembre 2020.

Le système de retraite a clairement dévié de sa trajectoire et le retour à la normale sera long : au mieux un retour à l'équilibre qui ne surviendrait qu'en 2045, voire au-delà de 2060 selon la convention retenue.

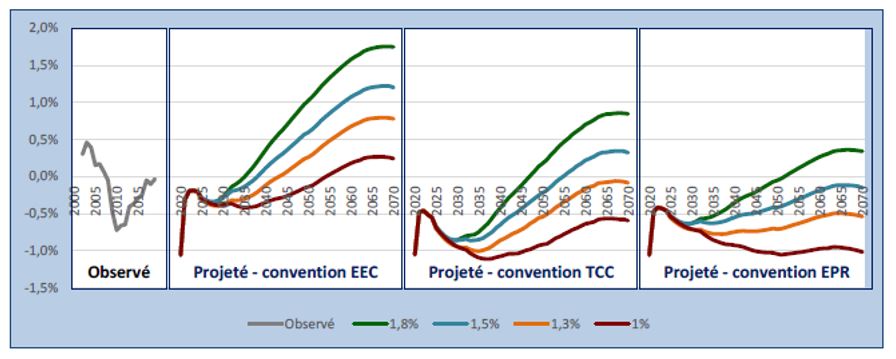

Solde financier observé et projeté du système de retraite selon la convention comptable retenue

Convention EEC : stabilisation des contributions et subventions d’équilibre en proportion du PIB à leur niveau de 2020. Convention TCC : taux de cotisation et de subvention d’équilibre figés à leur niveau de 2020. Convention EPR : cotisations et subventions d’équilibre évoluant de manière à équilibrer chaque année le solde financier de ces régimes. Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : rapports à la CCSS 2010-2020 ; projections COR – novembre 2020.

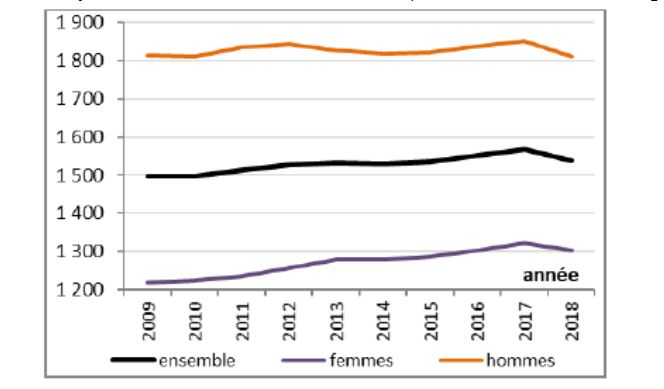

Pension nette moyenne de l'ensemble des retraités (en euros constants 2018 par mois)

Lecture : en 2018, la pension nette moyenne de l'ensemble des retraités s'élevait à 1 537 € par mois. Champ : personnes retraitées de droit direct résidant en France. Sources : Cor- DREES, modèle ANCETRE 2009-2018.

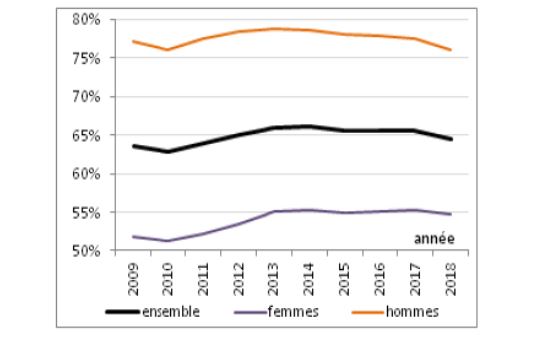

Pension nette relative : pension nette moyenne rapportée au revenu d'activité net moyen

Champ : personnes retraitées de droit direct résidant en France. Sources : Cor - DREES, modèle ANCETRE 2009-2018; INSEE, Comptes Nationaux

Il existe cependant des disparités liées à l'âge : si le niveau de vie s'améliore lorsque les actifs progressent en âge et que les enfants à charge quittent le foyer, les retraités de plus de 75 ans voient leurs charges augmenter. Il existe de plus un effet de génération : les générations récentes voyaient leurs pensions s'améliorer d'année en année (sous l'effet de carrières plus complètes, du travail des femmes, ou encore de meilleurs postes) mais cet effet commence à se tasser et les pensions brutes stagnent tandis que les prélèvements ont progressé.

Si on compare la pension au revenu d'activité qui varie comme la conjoncture, la pension relative paraît s'améliorer dans les périodes de crise économique (par ex. entre 2010 et 2014) tandis qu'elle recule en période de croissance économique. Et en 2018, l’érosion du pouvoir d’achat des retraités a été marquée avec la hausse de la CSG et la non-revalorisation des pensions de base, d’où une baisse de la pension nette moyenne en euros constants.

[1] Article 1 de la loi n° 2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites

[2] Exprimée de manière relative ou absolue

[3] Cela fait partie des indicateurs de soutenabilité du système de retraite prévus par la réforme de 2014

[4] https://www.pensionsmyndigheten.se/nyheter-och-press/pressrum/ny-prognos-for-pensionen-2021

[5] Résidant en France

[6] L'indicateur de niveau de vie relatif défini par le décret compare les retraités à l’ensemble de la population, qui comprend, outre les retraités et les actifs, les inactifs non retraités (enfants, étudiants, femmes au foyer, personnes handicapées ou invalides, etc.), dont le niveau de vie est relativement faible. Ainsi, les retraités disposent en moyenne en 2018 d’un niveau de vie inférieur de 3,9 % aux actifs (en emploi ou au chômage), mais supérieur de 2,9 % à l’ensemble de la population.

[7] Ces prévisions ont été réalisées sans pouvoir tenir compte des nouveaux reports et exonérations de cotisations décidés à la suite du nouveau confinement entré en vigueur depuis le 30 octobre 2020 (dispositions du PLFR 4).