Cumul emploi-retraite : la stratégie pour faire monter le taux d'emploi des seniors

En France, seuls 58 % des 55-64 ans sont en emploi, contre près de 75 % en Allemagne et 78 % en Suède. Pourtant, à l’heure où le vieillissement de la population rend le financement des retraites de plus en plus délicat, le cumul emploi-retraite reste freiné par des règles désincitatives. Alors que de nombreux pays européens ont fait le choix de la simplicité, la France, contrainte par un âge de départ à la retraite plus précoce, applique une logique complexe de plafonds, d’écrêtements et de délais.

Deux réformes pourraient changer la donne :

- Supprimer le plafonnement mensuel pour ceux qui ont atteint l’âge d’ouverture des droits de droit commun mais n'ont pas tous leurs trimestres.

- Etendre à l'ensemble des actifs déjà retraités la possibilité offerte aux médecins qui cumulent emploi-retraite de choisir entre être exonérés de cotisations vieillesse sur leurs salaires ou acquérir de nouveaux droits.

Un dispositif en panne

Une minorité des retraités concernés

D’après le rapport de la Cour des comptes publié en mai 2025, 710 000 retraités cumulaient emploi et retraite en 2020, dont 579 000 relevant du régime générale. Parmi eux, 431 000 étaient issus de la Caisse nationale d’assurance vieillesse (Cnav) et 157 000 étaient en activité indépendante. A cela s’ajoute, les professionnels libéraux (55 000) et les exploitants agricoles (75 000). En 2020, les retraités du régime général qui cumulaient activité et pension touchaient, en moyenne, 20 % de plus que l’ensemble des retraités. Fait important à souligner, plus de 30 % d’entre eux étaient partis en retraite anticipée pour carrière longue ou pour inaptitude, avec une pension à taux plein dès 62 ans. En effet, plus d’un quart des retraités en cumul emploi-retraite a bénéficié d’une retraite anticipée pour carrière longue avant 62 ans (21,4 %) ou au titre de l’inaptitude (7,3 %). Rappelons que la pension d’inaptitude au travail correspond à la pension d’invalidité transformée en pension de retraite servie à taux plein, à l’âge minimal d’ouverture des droits 62 ans justifié par le fait que les bénéficiaires sont reconnus hors d’état de travailler). Ceci pose une question de cohérence puisque ces personnes sont parties plus tôt au regard de l’usure professionnelle ou de leur incapacité à continuer à travailler. Seulement 8,8 % ont attendu 67 ans pour liquider leur pension. Ce point a été soulevé par la Cour des comptes et repris par les partenaires sociaux lors des discussions du conclave sur les retraites où ils envisagent un meilleur encadrement.

En 2025, Seulement 4,6 % des retraités en France cumulent emploi et retraite (710 000 sur 15,4 millions). En volume, ces retraités ont perçu en 2020, 12,6 milliards d’euros de pensions et 5 milliards d’euros de revenus d’activité. Un flux encore limité par rapport au potentiel.

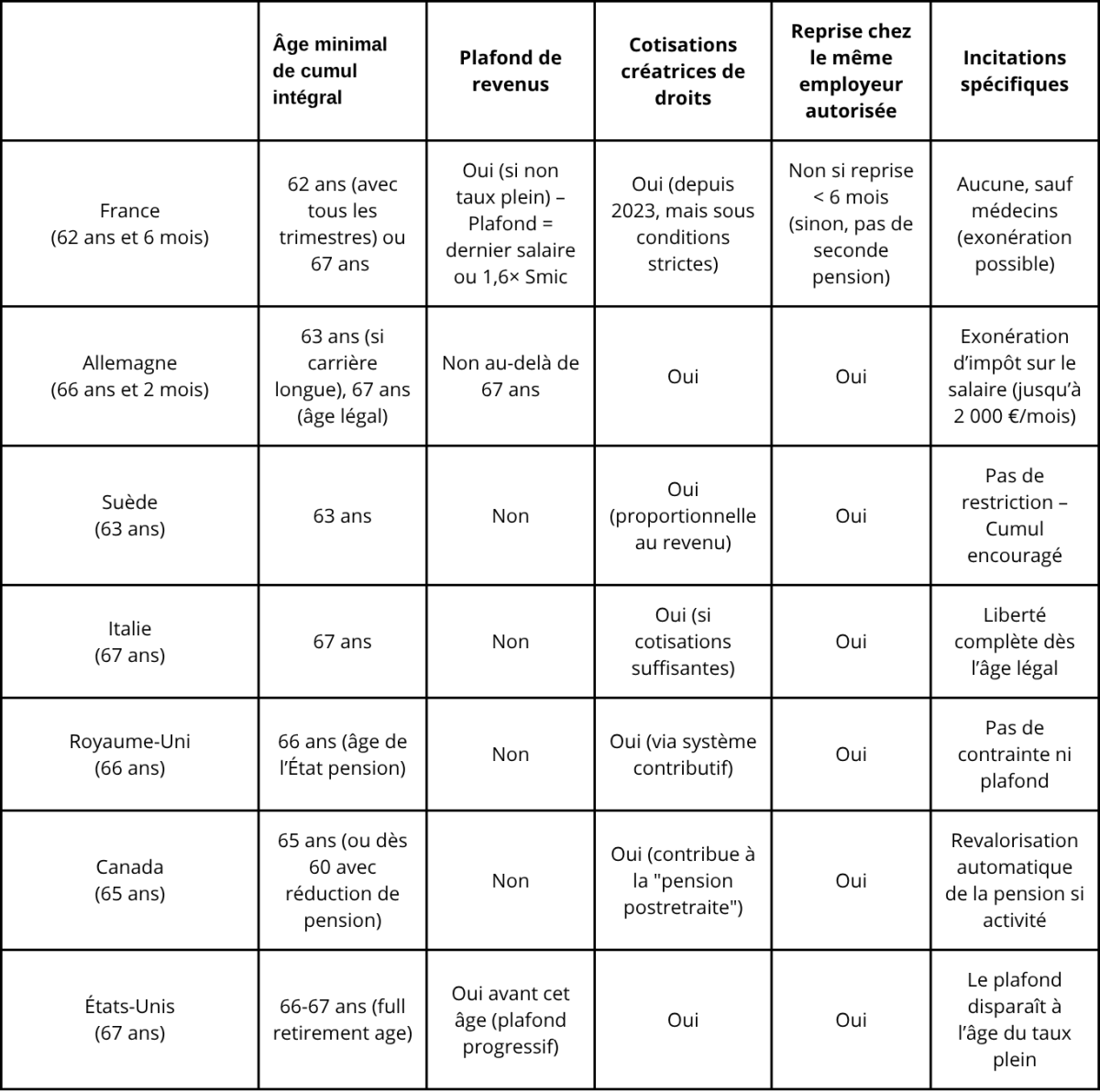

Ce chiffre illustre l’immense sous-utilisation d’un levier pourtant stratégique pour relever le taux d’emploi des seniors et soulager les finances publiques. Alors que la France peine à faire travailler ses 55-64 ans, seulement 58% restent actifs. On retrouve ce dispositif dans de nombreux pays. Dans la plupart des pays de l’OCDE, le cumul est autorisé sans plafond de revenus à partir de l’âge de départ à la retraite, âge qui est plus proche de l’âge du taux plein en France. Si le cumul est autorisé avant cet âge, plusieurs pays mettent en place un plafond qui varie de 8000 € (Japon) à 20 000 € (Etats-Unis) par an. Quelques pays seulement permettent l’acquisition de nouveaux droits (exception, Allemagne, Canada, Italie, Suède).

Des règles complexes, dissuasives et mal comprises

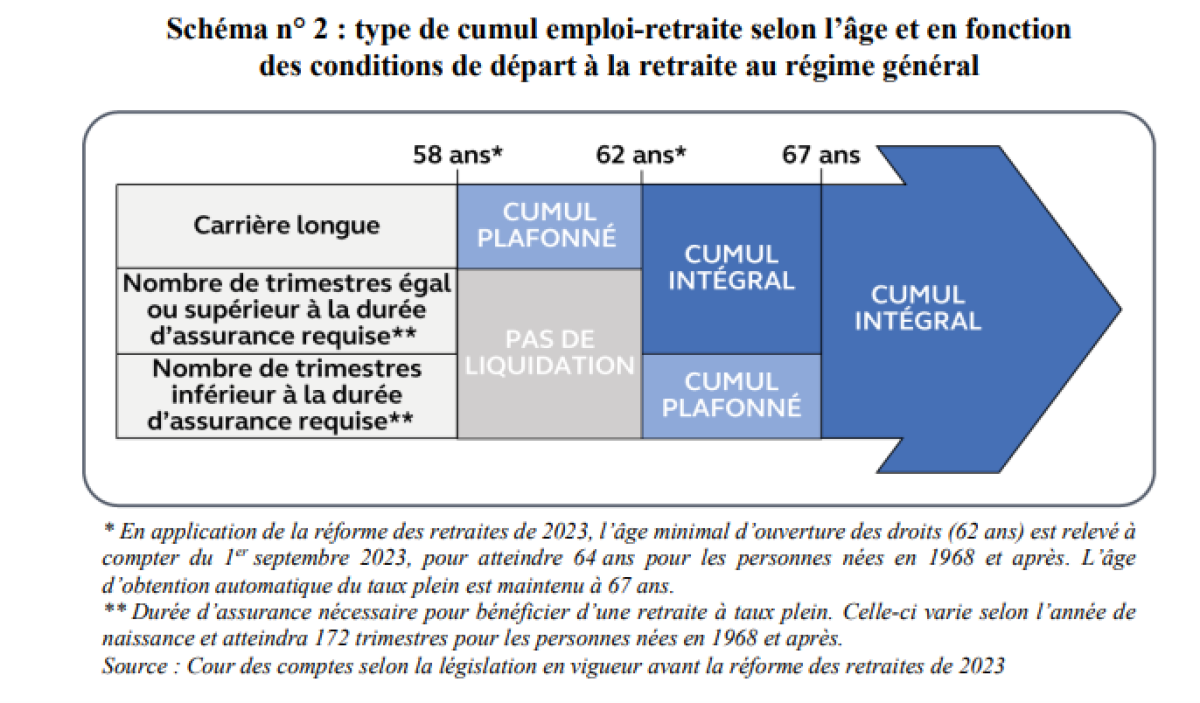

La Cour rappelle que le cumul emploi retraite a été mis en place à la faveur du passage de l’âge de la retraite à 60 ans en 1982, selon des conditions strictes qui se sont progressivement assouplies au fil des réformes des retraites. La loi du 20 janvier 2014 a atténué les conséquences d’un dépassement du plafond (dernier salaire d’activité brut ou à 1,6 fois le SMIC brut si ce montant est plus élevé) en remplaçant la suspension de la pension par un écrêtement. La réforme des retraites de 2023 permet à ceux qui ont repris une activité en cumul intégral d’acquérir de nouveaux droits à la retraite. Toutefois, le droit à percevoir une seconde pension ne leur est pas ouvert s’ils reprennent une activité chez le même employeur avant un délai de six mois, afin de « décourager des liquidations de retraite prématurées au détriment de la recherche du taux plein ou de la surcote ». Les conditions dépendent désormais de l’âge de départ et de la durée d’assurance obtenue selon le schéma suivant :

En ce qui concerne le suivi des situations de cumul, les contrôles sont insuffisants selon la Cour qui souligne que les situations de reprises chez le même employeur sont déclaratives et les situations d’écrêtement ne peuvent pas non plus être vérifiées. Dans la même logique, les caisses n’ont pas les moyens de vérifier les changements de revenus d’activité qui leur sont déclarés. Ces lacunes se retrouvent dans les autres régimes à l’exception des régimes de professions libérales. La CNAV assure que la faiblesse du contentieux sur le cumul emploi retraite ne justifie pas de suivi spécifique. Pourtant comme le dit la Cour, un rapprochement avec les données issues de la DSN permettrait de contrôler le respect de la réglementation. La Cour souligne aussi que le cumul est compatible avec le versement d’autres prestations sociales (prestations maladie, ASPA, réversion) selon des modalités pas toujours simples à vérifier. Surtout, ce dispositif rentre en concurrence avec d’autres dispositifs : surcote, retraite progressive, ce qui renforce l’illisibilité du système. |

Chez nos voisins européens, la logique est à l’opposé : au Royaume-Uni, en Suède ou en Italie, les retraités peuvent cumuler intégralement pension et salaire dès l’âge légal, sans plafond ni délai. En Allemagne, non seulement le cumul est libéré, mais il va être encouragé par une exonération d’impôt jusqu’à 2 000 € par mois selon l’accord de coalition du gouvernement allemand qui vient d’être signé. Le statu quo n’est plus tenable : nous devons faire du cumul emploi-retraite un vrai outil de croissance et non un parcours du combattant réservé aux mieux informés.

Deux réformes simples à engager d’urgence

Aujourd’hui en France, seuls les retraités ayant atteint l’âge légal et validé tous leurs trimestres peuvent cumuler emploi et retraite sans restriction. Tous les autres — y compris ceux partis en carrière longue après avoir travaillé dès 18 ans — se voient appliquer un plafond de revenu, sous peine d’écrêtement de leur pension. Ce système punit l’effort et alimente aussi l’incompréhension et la complexité, deux grands freins à l’essor du cumul emploi-retraite. Supprimer ce plafonnement pour tous les retraités ayant atteint l’âge légal, sans distinction de durée d’assurance, permettrait de rendre le dispositif plus attractif. Etendre à l'ensemble des actifs déjà retraités la possibilité offerte aux médecins d’être exonérés de cotisations vieillesse sur leurs salaires.

Depuis 2023, une mesure ciblée permet aux médecins retraités en cumul emploi-retraite de choisir : soit cotiser pour acquérir des droits à une seconde pension, soit être exonérés de cotisations vieillesse sur leur nouveau salaire. Cette souplesse, pensée pour lutter contre les déserts médicaux, fonctionne bien : 9 000 médecins en bénéficient. Mais pourquoi limiter cette mesure de bon sens ? Tous les retraités actifs devraient pouvoir disposer du même choix, dans un souci d’équité.

La réforme proposée est simple : étendre à tous les retraités cette option entre deux régimes :

- Soit cotiser pour ouvrir une seconde pension (comme c’est le cas depuis 2023, sous conditions),

- Soit être exonéré des cotisations vieillesse sur les revenus d’activité.

Ce choix laisserait à chacun la liberté de décider ce qui est le plus adapté à sa situation, sans alourdir le coût du travail pour les retraités. Ce serait un signal fort en faveur de la mobilisation des compétences seniors, notamment dans les métiers en tension, et une réduction immédiate du coût de l’emploi pour les employeurs.