Non, les retraités n'ont pas de meilleurs revenus que les actifs !

Un article du Financial Times a fait le buzz sur les réseaux sociaux. Il affirme que les revenus moyens des retraités français ont dépassé ceux des actifs. Il conclut : « Non seulement les retraités français reçoivent des pensions plus importantes de la part du gouvernement que leurs homologues occidentaux, mais ils commencent à les percevoir plusieurs années plus tôt. Il en résulte une situation dans laquelle les plus de 65 ans ont désormais des revenus moyens plus élevés que la population en âge de travailler ».

Le Conseil d'Orientation des retraites (COR) dans son rapport annuel s’intéresse aussi à cette question. Les pensions des retraités résidant en France en 2022 (droits directs et droits dérivés) sont de l’ordre de 1 660 euros en moyenne, et représentent en moyenne 65,4 % du revenu d’activité net. On ne retrouve donc pas les chiffres selon lesquels les retraités français percevraient des pensions supérieures aux revenus des actifs. Toujours selon le COR, le revenu disponible (en comptant les aides, les impôts et les autres sources de revenu) des ménages retraités s’élève à 2 755 euros mensuels en moyenne, et celui des ménages actifs à 4 071 euros en 2022.

Toujours en 2022, le COR calcule le niveau de vie des personnes de 65 ans par rapport à l'ensemble de la population française à 94 %.

Un taux de remplacement supérieur à la moyenne OCDE

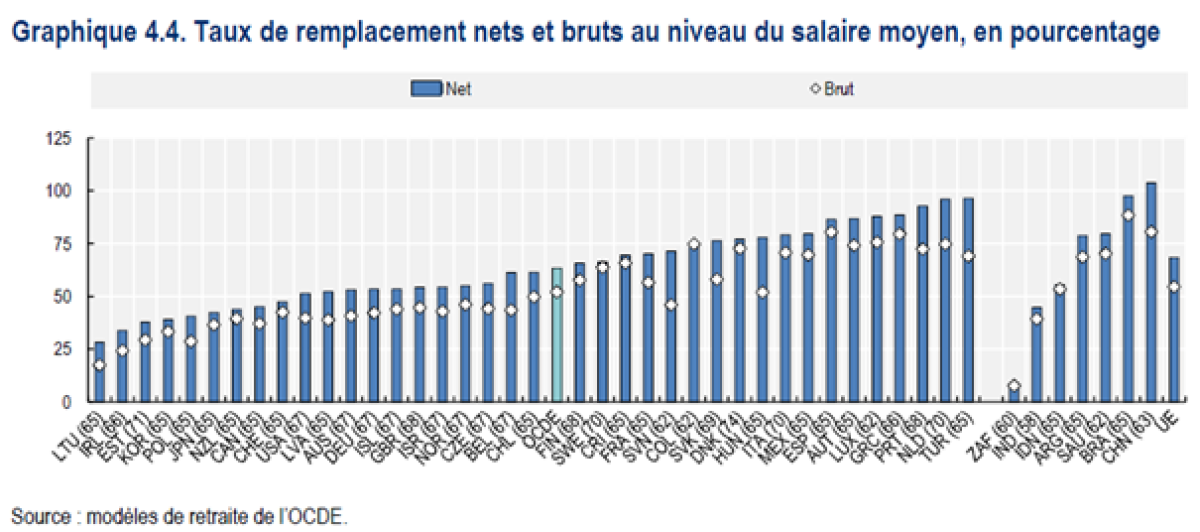

Il existe plusieurs façons de comparer le niveau de vie des retraités par rapport aux actifs, et de plus de le comparer par rapport à d’autres pays. Le plus communément admis est le taux de remplacement TR. Il existe encore plusieurs façons de le calculer : brut (=pension brute rapportée au salaire brut) ou net (=pension nette rapportée au salaire net).

L’OCDE donne les chiffres suivants où l’on identifie que le TR brut est de 70 % en France contre 63,2 % pour l’OCDE. Les TR nets sont plus proches, respectivement 56,6 % pour la France et 52 % pour l’OCDE. Toutefois, le TR net est loin d’être le plus élevé des pays de l’OCDE : il est certes 10 points au-dessus de celui de l’Allemagne (en net et brut), mais il est plus de 20 points en dessous de celui de l’Espagne.

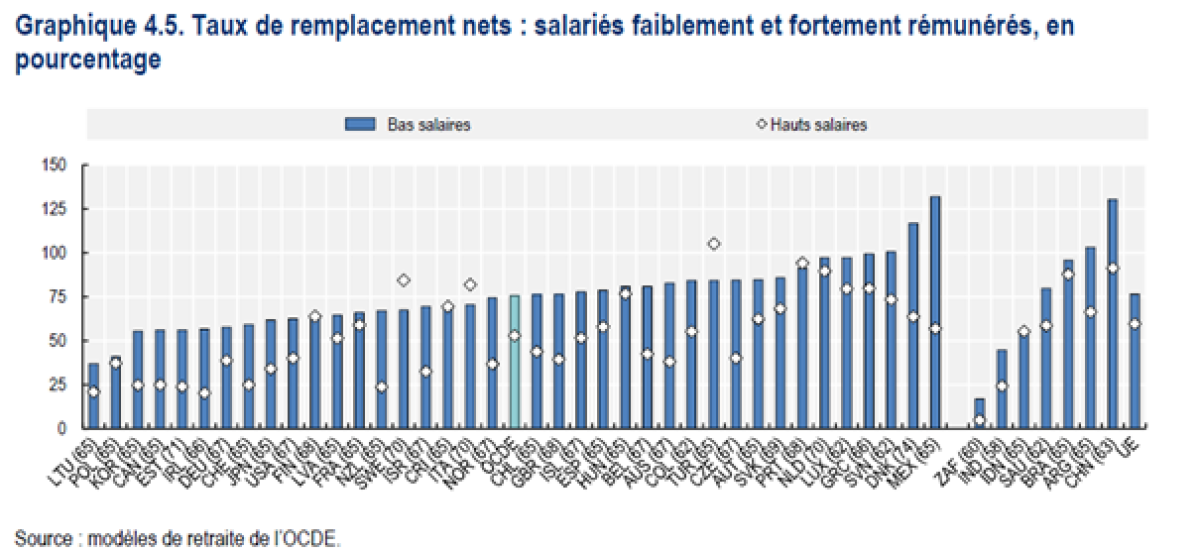

L’OCDE affine cette comparaison en donnant le TR net pour les bas salaires et les hauts salaires. La France se situe sous la moyenne OCDE. On vérifie que le TR est plus faible pour les hauts salaires, comparé au TR pour les bas salaires. Toutefois, la différence est moins marquée que pour les autres pays de l’OCDE.

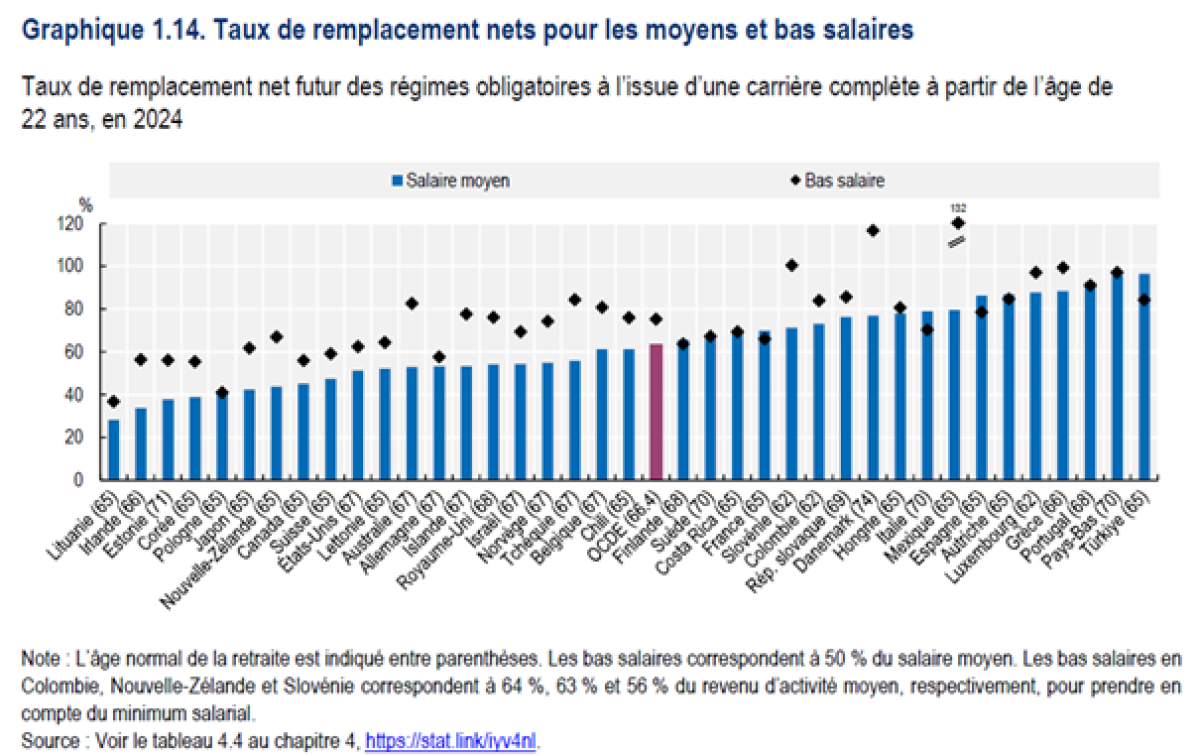

Enfin, l’OCDE projette les TR pour le futur, c’est-à-dire pour les personnes qui rentrent aujourd’hui sur le marché du travail. Bien que supérieur à la moyenne OCDE (70 % contre 63 %), il sera moins favorable, surtout pour les hauts salaires : respectivement 66,1 % ; 70 % ; 58,9 % en France pour des salaires correspondant à 0,5 ; 1 et 2 fois le salaire moyen.

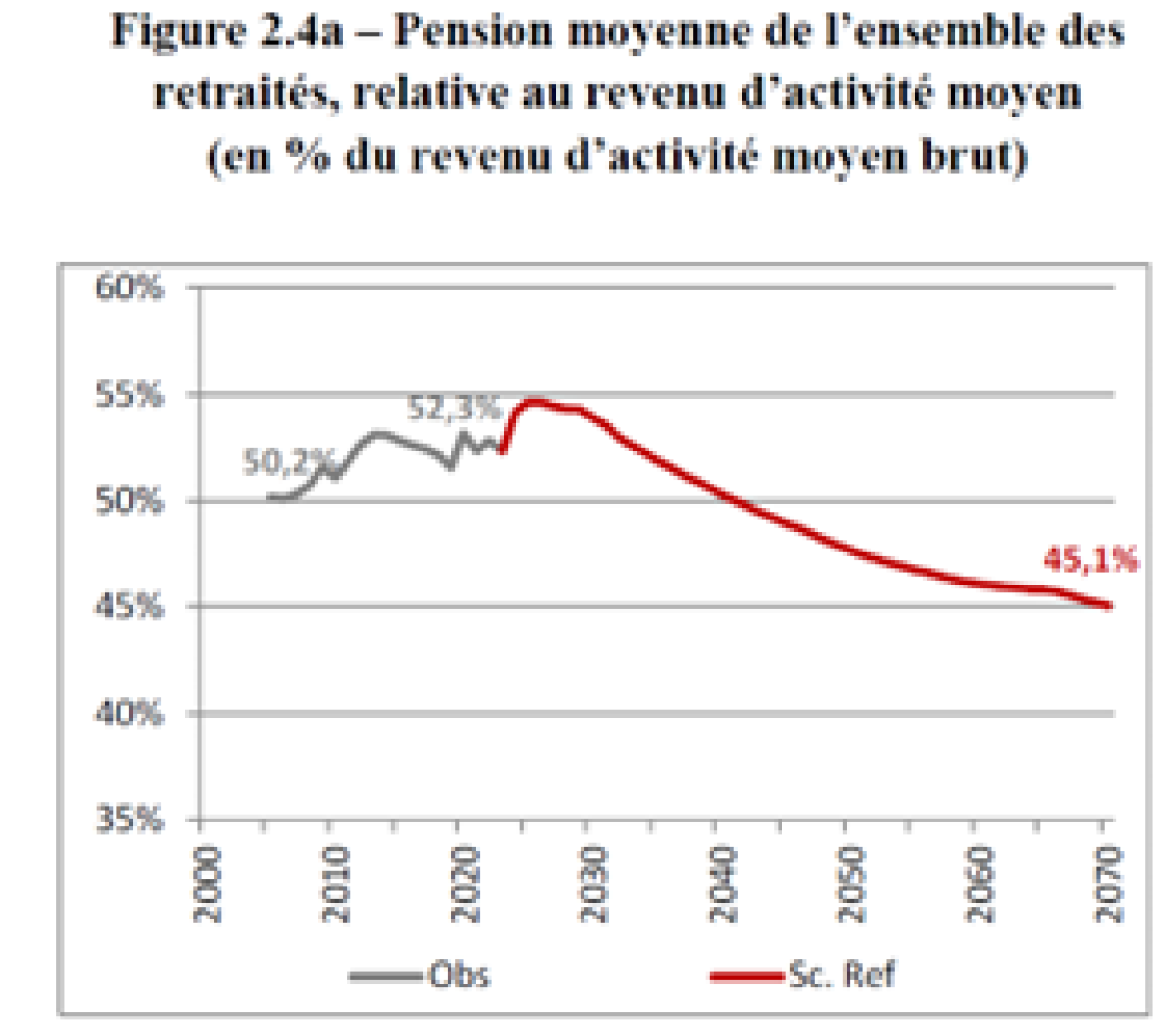

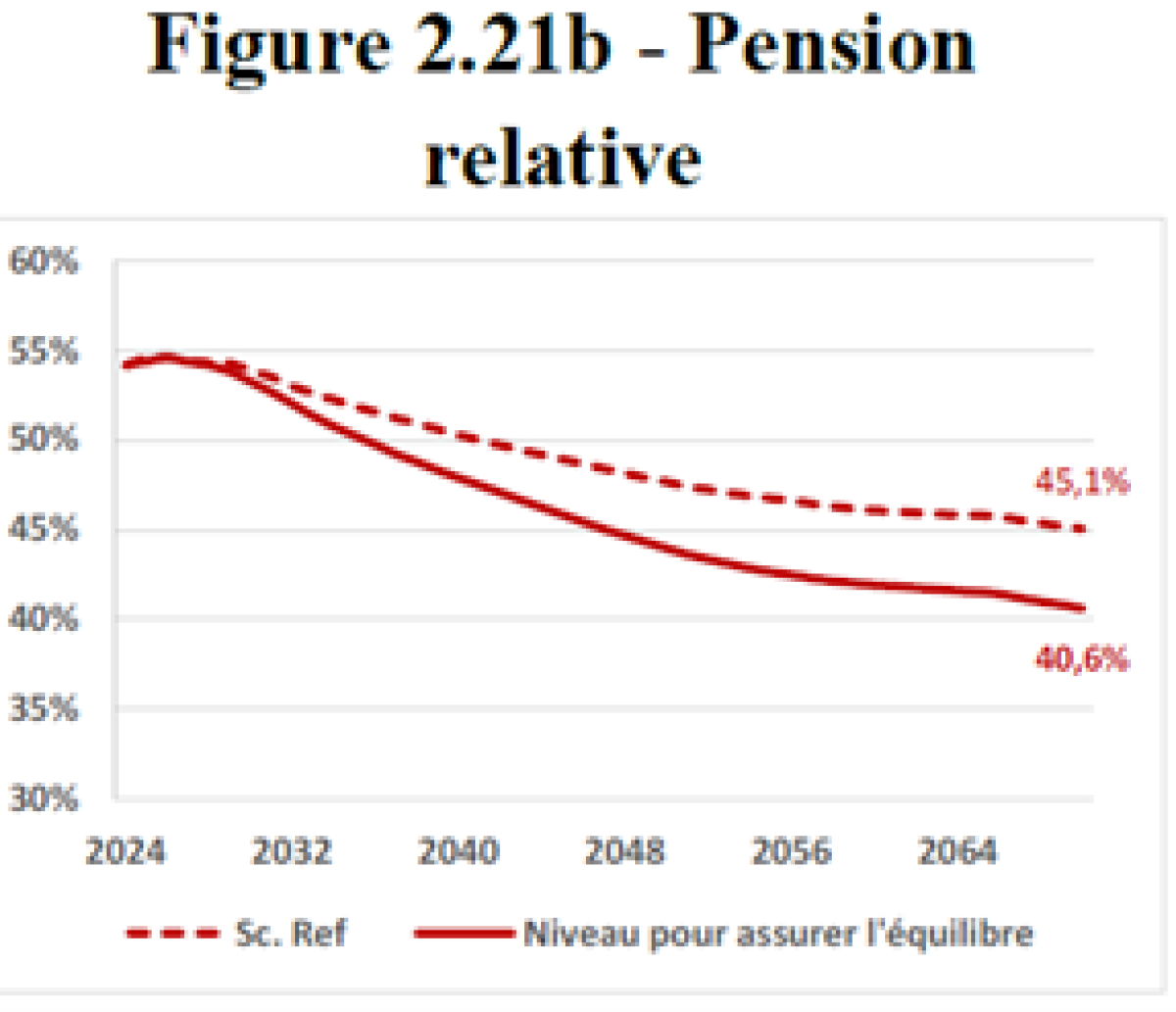

Le COR dans son rapport annuel s’intéresse aussi à cette question. Il précise tout d’abord qu’en 2022, les pensions des retraités résidant en France (droits directs et droits dérivés) sont de l’ordre de 1 660 euros en moyenne, et représentent en moyenne 65,4 % du revenu d’activité net. On ne retrouve donc pas les chiffres selon lesquels les retraités français percevraient des pensions supérieures aux revenus des actifs. Le COR projette la pension moyenne rapportée au revenu moyen d’activité brut, et l’évolution de la pension relative, nécessaire pour équilibrer dans le futur le système de retraite.

Comme on le voit, le rapport va baisser continuellement. Cela ne signifie pas que la pension en valeur absolue va baisser mais seulement qu’elle augmenterait moins que la rémunération moyenne (qui progresserait de 38 % sur cette période, contre +24 % pour la pension moyenne).

L’évolution future s’explique par plusieurs tendances : les pensions continueraient à progresser en réel (de 0,1 % par en an en moyenne) mais plus faiblement que les revenus d'activité (+0,7 % par an). Ensuite, le COR projette une baisse du rendement à l’Agirc-Arrco, qui ne se stabiliserait qu’à partir de 2037. Les taux de remplacement continueraient également à baisser dans la fonction publique de l’État en raison de la baisse du coefficient de proratisation moyen au fil des générations suite aux entrées plus tardives dans le régime de la FPE et surtout à une hausse projetée de la part des primes. Ces éléments et les hypothèses qui les sous-tendent (évolution valeur du point Agirc-Arrco et évolution du taux de primes dans la FP) font que les projections sont à prendre avec précaution.

Quoi qu’il en soit, on ne retrouve pas les éléments sur de supposés revenus des retraités supérieurs à ceux des actifs. La confusion pourrait venir d’une comparaison du niveau de vie ce qui n’est pas la même chose. Le niveau de vie tient compte des pensions (respectivement des revenus), des revenus du patrimoine, des autres prestations sociales, des impôts et cotisations acquittés.

Les retraités, en fin de cycle de vie, ont pu épargner sur une période plus longue que les actifs, et hériter plus souvent. De plus, les retraités perçoivent moins de prestations sociales que les actifs (65 euros contre 214 euros), mais acquittent également moins d’impôts et de prélèvements (respectivement 389 euros et 773 euros).

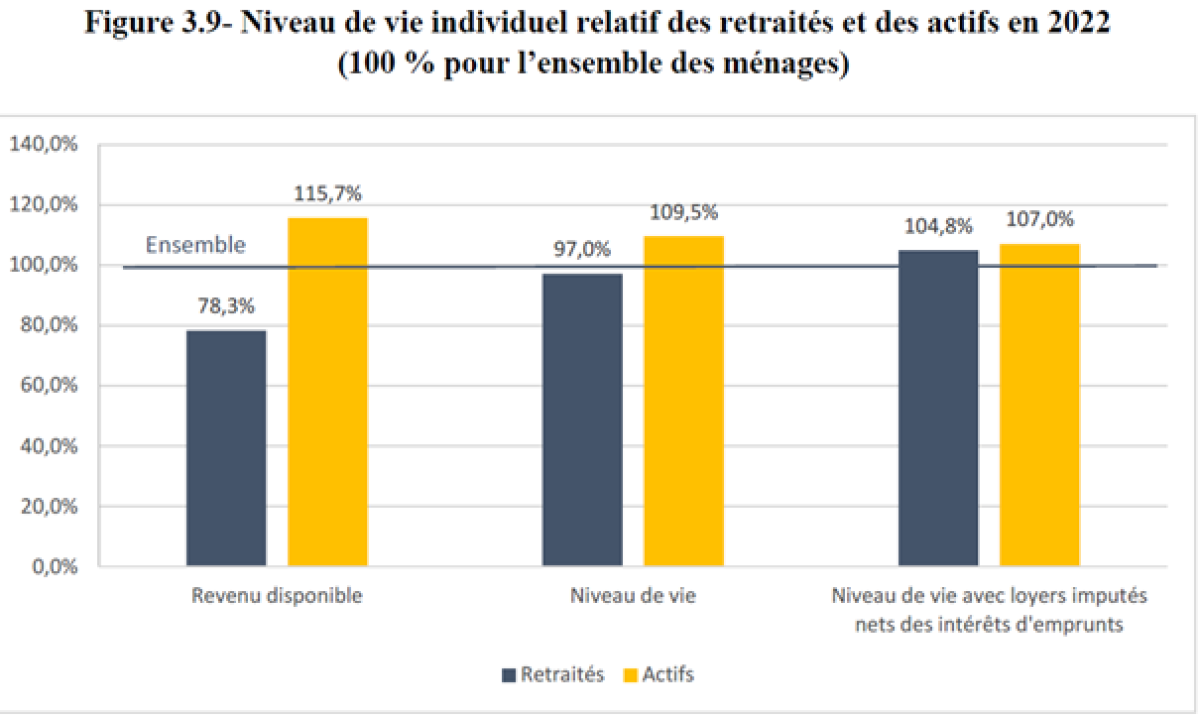

Au total, le revenu disponible des ménages retraités s’élève à 2 755 euros mensuels en moyenne, et celui des ménages actifs à 4 071 euros en 2022. Le revenu disponible des ménages retraités représente ainsi 78,3 % du revenu de l’ensemble des ménages (3 520 euros), alors que celui des actifs en représente 115,7 %.

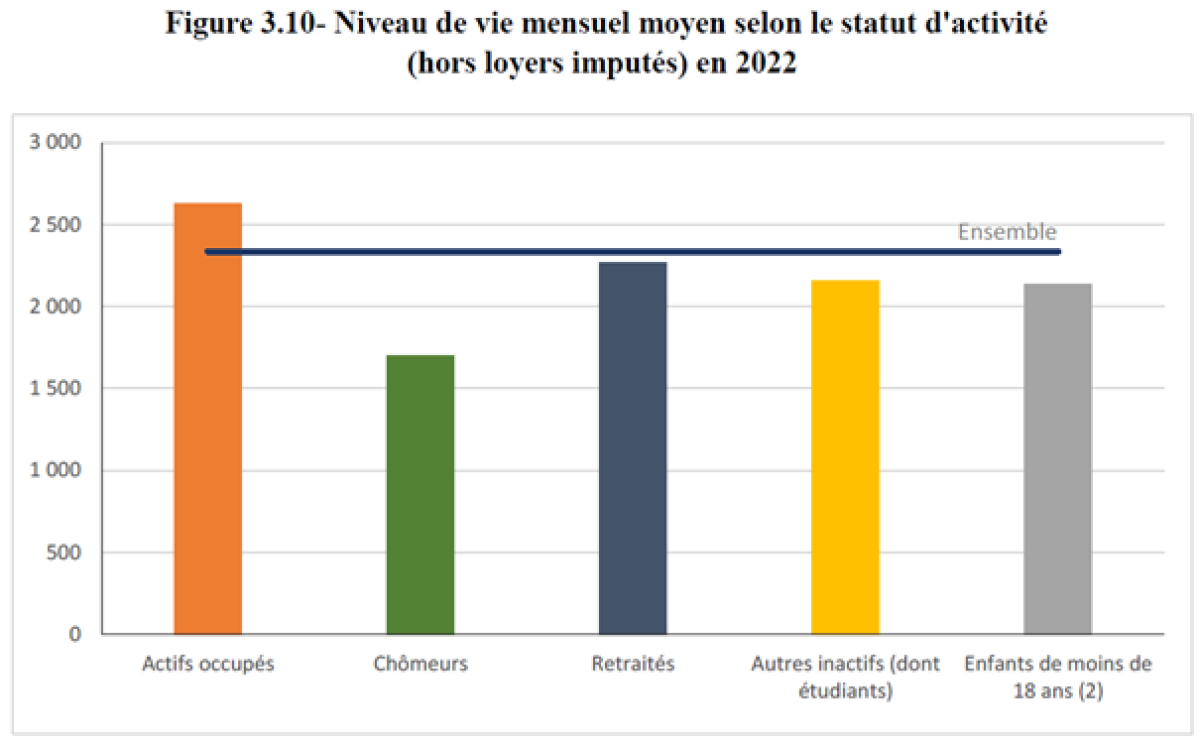

Les ménages retraités sont composés en moyenne de 1,5 personne principalement parce que les enfants sont partis du foyer alors que les ménages actifs ont encore leurs enfants à charge, et sont composés de 2,5 personnes. Les ménages retraités comptent 1,2 UC (unité de consommation) et les actifs 1,6 UC. Le nombre d’UC par ménage permet d’obtenir le niveau de vie individuel moyen des personnes qui composent le ménage. Avec 2 270 euros mensuels, les retraités ont un niveau de vie par UC relativement équivalent à celui de l'ensemble de la population (2 340 euros mensuels) en 2022. Ce niveau de vie reste inférieur à celui des seuls actifs qui avec 2 560 euros ont un niveau de vie supérieur de 9,5 % à celui de l’ensemble de la population.

La situation relative des retraités par rapport aux actifs est très liée à la situation des actifs sur le marché du travail. Ainsi, avec 2 625 euros mensuels, les personnes en emploi ont un niveau de vie supérieur de 12 % à celui de l'ensemble de la population alors que les chômeurs ont un niveau de vie moyen de 1 698 euros mensuels, inférieur de 27 % à celui de l’ensemble de la population. La situation relative des retraités est aussi liée à celle des autres inactifs dont le niveau de vie (2 156 euros mensuels), est inférieur de 8 % à celui de l'ensemble de la population.

En outre, les retraités sont plus souvent propriétaires de leur logement que les actifs ou que l’ensemble de la population et ont ainsi moins souvent à payer un loyer. En 2022, le niveau de vie des retraités avec loyers imputés serait alors de 4,8 % plus élevé que celui de l’ensemble de la population, soit un niveau très proche de celui des actifs.

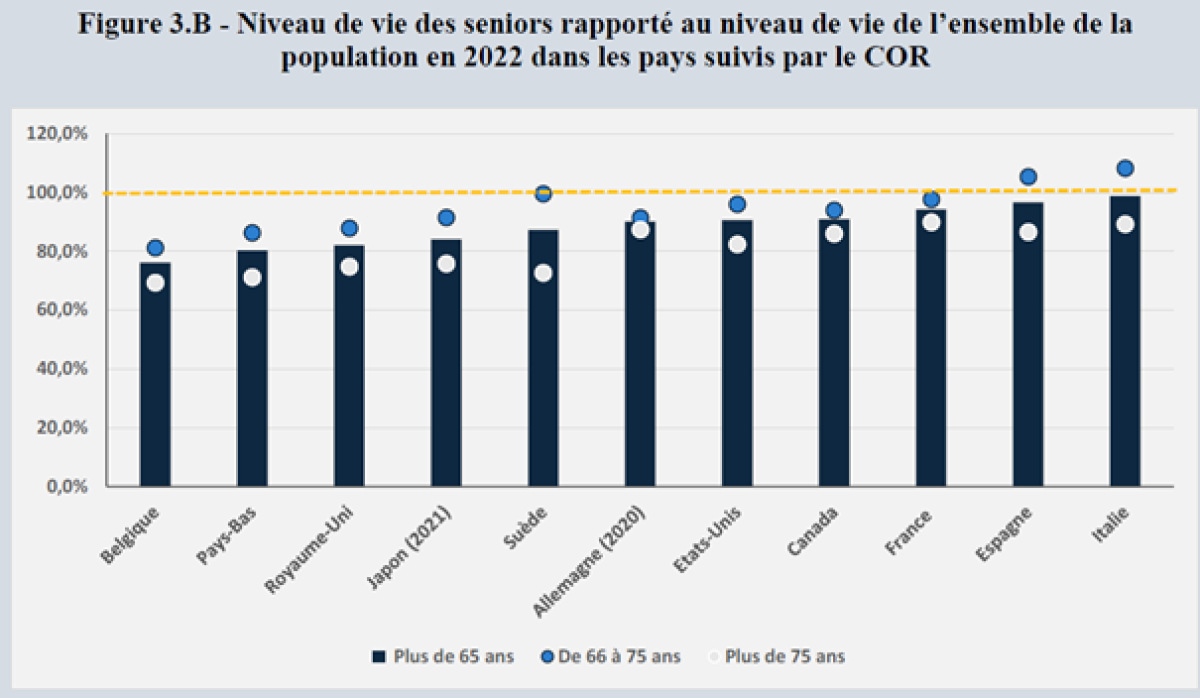

Le COR publie également le niveau de vie des personnes âgées de 65 ans dans une sélection de pays de l’OCDE en rapport avec le niveau de vie de l’ensemble de la population. Il est plus faible en Belgique et aux Pays-Bas où il représente respectivement 76 % et 80 % du niveau de vie de l’ensemble de la population. À l’inverse, c’est en France, en Espagne et en Italie où il atteint respectivement 94 %, 97 % et 98 %, que le niveau de vie relatif des 65 ans et plus est le plus élevé.

Dans tous les pays, le niveau de vie moyen des plus de 75 ans est inférieur à celui des 66-75 ans. Le décrochage est cependant faible en Allemagne (-4 points), en France (-8 points) et au Canada (-8 points), alors qu’il est très important en Suède (-27 points). Les écarts importants entre les 66-75 ans et les plus de 75 ans s’expliquent dans certains pays par un maintien en emploi plus fréquent dans la tranche des 66-70 ans. La différence s’explique aussi par un effet noria lié au renouvellement de la population des retraités : les nouvelles générations, dont les pensions sont en moyenne plus élevées, remplacent progressivement les générations les plus anciennes aux pensions plus faibles.

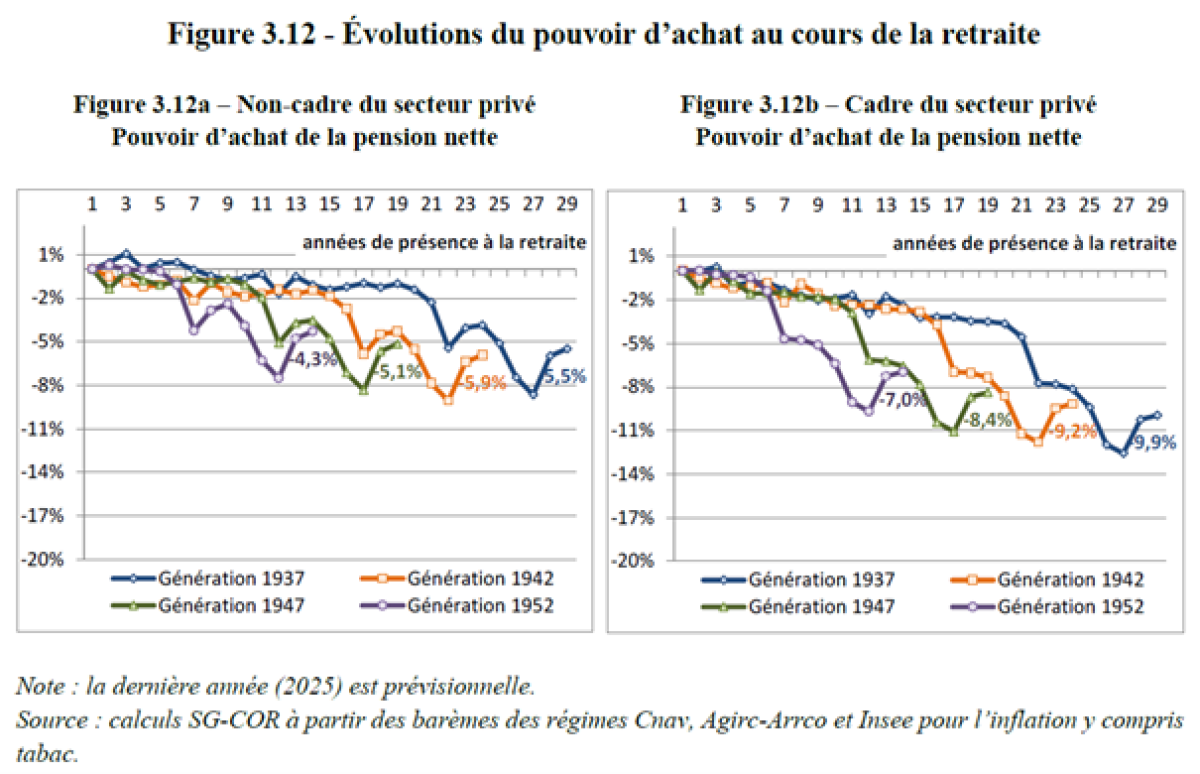

Le COR complète enfin l’analyse en soulignant qu’au cours de la retraite, le pouvoir d’achat s’érode :

Entre l’année de son départ à la retraite et 2025, le pouvoir d’achat du cas type de non-cadre du secteur privé a ainsi diminué pour les quatre générations représentées : entre -4,3 % pour la génération 1937 (partie à la retraite en 1997) et -5,5 % pour la génération 1952 (partie en 2012).

Sur les mêmes périodes, le constat est plus défavorable pour le cas type de cadre du secteur privé. La perte de pouvoir d’achat du cas type de cadre varie ainsi entre 7,0 % (pour le cadre né en 1937) et 9,9 % (pour celui né en 1952).

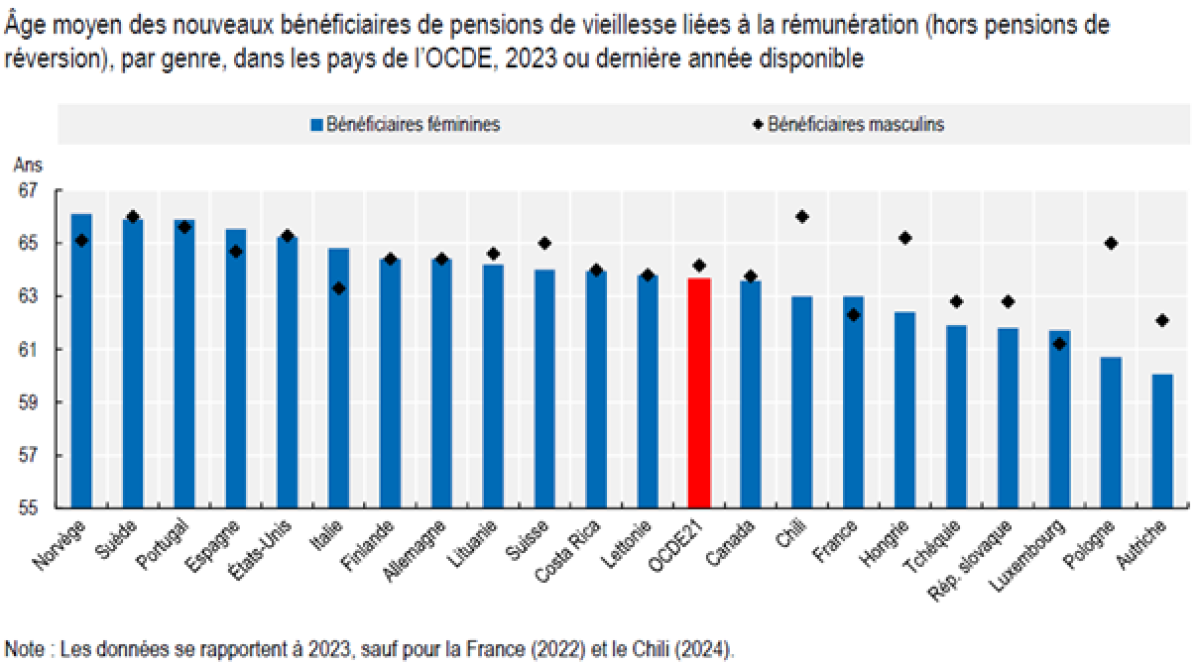

Pour conclure, on peut quand même souligner que là où la France se singularise, c’est bien sur l’âge d’entrée en pension qui est inférieur à ce que l’on observe dans les autres pays de l’OCDE :