Retraites : vers une harmonisation de la réversion et des droits pour enfants ?

Le Conseil d'Orientation des Retraites (COR) a tenu mi-octobre une réunion préparatoire sur deux thèmes qui influencent notre système de retraite : les droits conjugaux, à savoir la réversion, et les droits familiaux, à savoir les majorations de durée d'assurance et majorations pour enfants. Ces deux thèmes participent – parmi d’autres - aux évolutions à mener pour plus d’équité entre hommes et femmes mais aussi entre régimes. Les simulations demandées permettent d'envisager une baisse des dépenses de réversion de 0,94% du PIB à 0,8% du PIB en 2090. Ils tracent le chemin pour une évolution vers plus d'équité entre les régimes.

Résumé des principales conclusionsRéversion : Les pensions de réversion pèseront moins, à long terme, compte tenu de l’alignement progressif de l’espérance de vie entre hommes et femmes. Les dépenses de droit dérivé passeraient de 1,25 % du PIB en 2026 à 0,94 % à horizon 2090, soit une baisse de 25 %. Des simulations de modifications réglementaires ont été effectuées qui concernent les taux de réversion, les conditions de ressources ou de remariage des conjoints survivants ou tous les paramètres en même temps. La généralisation de la condition de ressources est la mesure qui aurait l’effet le plus important, les dépenses passeraient à 0,8 % de PIB. Cette mesure impacterait plus fortement les retraités de la fonction publique et les pensionnés des retraites complémentaires Agirc-Arrco. Plus précisément par régime, dans la fonction publique, les dépenses passeraient de 0,15 % du PIB en 2090 à 0,08 % du PIB. Dans son rapport sur les causes des surcoûts de retraite du régime des fonctionnaires d’Etat, Charles de Courson avait estimé le surcoût de la réversion à 1,6 Md €. A l’Agirc-Arrco, les dépenses passeraient de 0,27 % du PIB à 0,20 % du PIB en 2090. Dans l’ensemble, 33 % des retraités seraient perdants. Ce sont majoritairement les retraités de la fonction publique et les retraités du privé appartenant au dernier quintile qui seraient mis à contribution. Majorations pour enfants : Les règles sont là encore très complexes. On ne connaît pas dans le document le poids des droits familiaux en % de PIB mais on sait par un rapport de la Cour des comptes que celles-ci représentaient en 2021, 0,4 % du PIB (montant un peu sous-évalué). Des simulations ont été faites qui concernent les majorations de durée d'assurance (4 trimestres à la naissance et 4 trimestres au cours des 3 premières années) ; les majorations de pensions (uniquement pour les femmes 3% si 1 enfant ; 6% si 2 enfants et 20% si 3 enfants) ; l'AVPF (borné jusqu'au 3 ans du dernier enfant). Le résultat est une faible évolution par rapport à la tendance actuelle : +0,1 % de PIB en 2070. Les perdants seraient les hommes (pertes de majorations pour enfants) et une partie des mères de 3 enfants ou plus en raison du plafonnement des majorations pour enfants. Une analyse par régime montre que ce serait surtout les mères de 3 enfants ou plus de la fonction publique qui seraient perdantes ainsi que les polypensionnées. Là encore dans son rapport, Charles de Courson avait estimé le surcoût des majorations pour enfants dans la fonction publique d’Etat à 1 Md€. A plus long terme, tous les régimes seraient impactés. Ainsi, derrière une apparence de quasi neutralité en dépenses des modifications réglementaires visant à aligner les conditions pour percevoir les droits conjugaux et les droits familiaux entre régimes, c’est bien à une redistribution de l’effort au bénéfice des petites retraites dans le cadre des droits conjugaux, et au bénéfice des femmes, particulièrement celles ayant eu 1 ou 2 enfants. Pour les mères de 3 enfants ou plus le résultat serait plus contrasté. |

Droits familiaux

De quoi parle-t-on ?

Les majorations de durée d’assurance (MDA) permettent aux mères, éventuellement aux pères, de bénéficier de trimestres supplémentaires validés dans leur régime de base. Dans les régimes alignés, les régimes agricoles et les professions libérales 4 trimestres sont attribués aux mères au titre de l’accouchement contre 2 trimestres dans les régimes de la fonction publique. Les régimes alignés bénéficient en outre de 4 trimestres au titre de l’éducation de l’enfant qui peuvent être partagés entre les deux parents. Les congés parentaux sont pris en compte dans la limite de 12 trimestres. Dans les régimes alignés, ceux des professions libérales et des exploitants agricoles, les trimestres de majoration sont pris en compte pour la détermination du taux de liquidation et du coefficient de proratisation, tandis qu’ils ne sont pris en compte que pour le taux de liquidation pour les fonctionnaires.

Les majorations pour enfants (MPE) sont accordées aux hommes et aux femmes ayant eu 3 enfants. Elles s’élèvent à 10 % du montant de la pension. Dans les régimes de la fonction publique et certains régimes spéciaux, une majoration supplémentaire est accordée au-delà du 3e enfant (5 %). Les régimes complémentaires des travailleurs indépendants, des régimes agricoles et des professions libérales n’octroient pas de MPE.

L’assurance vieillesse des parents au foyer (AVPF) permet sous certaines conditions aux parents qui élèvent leurs enfants de valider des droits au régime général. La CNAF verse alors des cotisations à l’assurance vieillesse pour ces personnes, et les périodes d’inactivité professionnelle sont assimilées à des périodes d’activité. Cette ouverture de droits est conditionnée : il faut percevoir une prestation familiale, ne pas exercer d’activité professionnelle même à temps partiel. Elle est en outre conditionnée à un plafond de ressources. Cette assurance a été créée en 1972 pour les femmes, et ouverte aux hommes en 1979.

La dernière réforme des retraites (2023) a en outre ajouté un dispositif supplémentaire : le bénéfice de la surcote est ouvert dès l’âge de 63 ans (et non 64 ans avec le report de l’âge de la retraite) pour les personnes ayant eu une MDA pour enfants et ayant toute leur durée validée.

Le COR a demandé à la CNAV de simuler plusieurs hypothèses (toutes choses égales par ailleurs c’est-à-dire sans prendre en compte d’éventuels changements de comportement).

4 trimestres de MDA seraient attribués l’année suivant la naissance (ou l’adoption) et 4 autres trimestres au cours des trois années suivant l’accouchement (ou l’adoption) lorsque les mères valident moins de 4 trimestres par année civile.

Des taux progressifs de majoration de pension seraient appliqués aux femmes bénéficiaires de la MDA pour accouchement selon le nombre d’enfants : 3 % si 1 enfant, 6 % si 2 enfants et 20 % si 3 enfants ou plus.

Ces majorations seraient plafonnées dans leur montant (plafonnement à 3000 euros par an puis évolution selon le SMPT par la suite). Une variante sans plafonnement de la majoration est également simulée.

Le bénéfice de l’AVPF serait borné aux 3 ans du dernier enfant et report au compte de la moyenne des 3 derniers salaires (ou le SMIC AVPF si celui-ci est supérieur)

Le dispositif de surcote instauré par la réforme de 2023 serait supprimé.

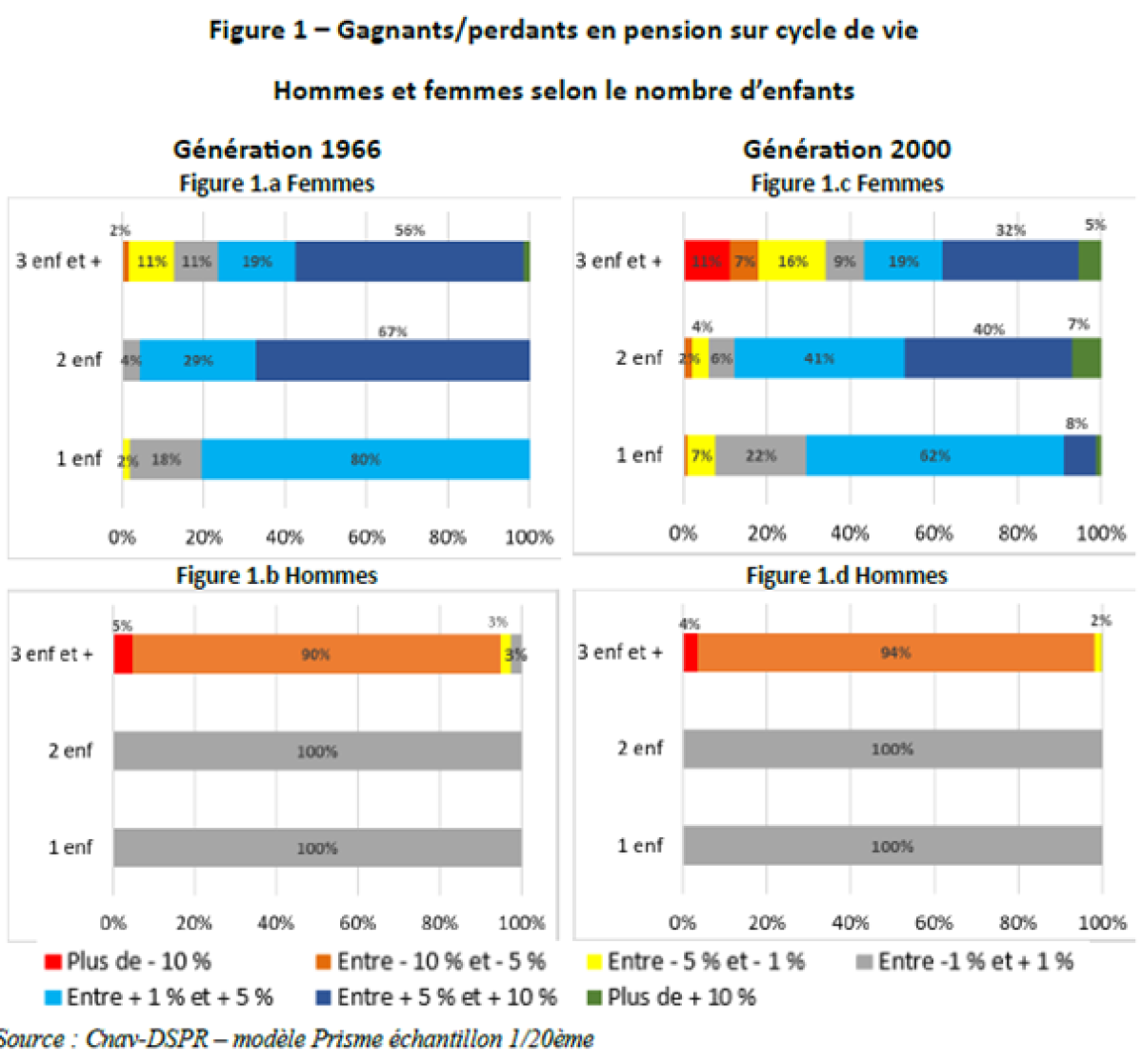

La CNAV relève les effets au fil du temps : sur la génération 1966 (celle partant aujourd’hui à la retraite) et sur la génération 2000. Les écarts sont calculés sur l’ensemble du cycle de vie.

Dans cette simulation les principaux perdants sont :

Les pères de 3 enfants ou plus qui perdraient le bénéfice de la MPE (quelle que soit la génération)

Les mères seraient les gagnantes même celles ayant eu plus de 3 enfants par l’effet d’un taux majoré par rapport à la situation actuelle (génération 1966)

Mais une petite fraction de femmes serait perdante avec la suppression de dispositif de surcote introduit en 2023 et pour les mères de 3 enfants ou plus, 13 % d’entre elles seraient perdantes en raison du plafonnement des majorations de pension.

Ces effets se creuseraient avec le temps : pour la génération 2000, 34 % des mères de 3 enfants ou plus, verraient leur pension baisser.

Mais 57 % des mères auraient une augmentation de leur pension sur le cycle de vie

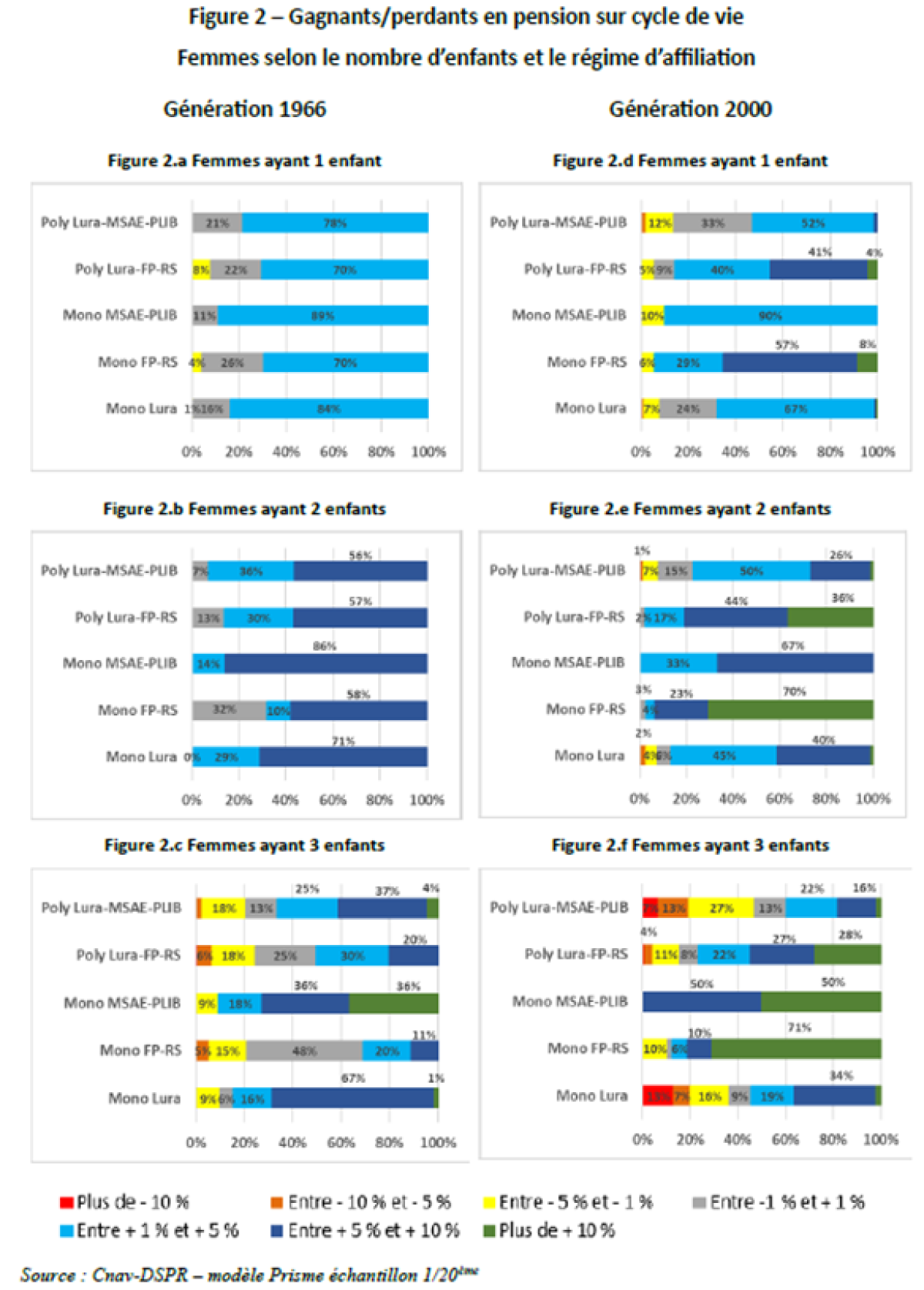

Selon les régimes, les effets aussi sont contrastés : l’effet serait globalement positif quel que soit le régime pour les mères d’un ou deux enfants. Pour les mères de 3 enfants, l’effet serait globalement neutre pour les mères de la fonction publique : le plafonnement de la majoration pour enfants et la suppression de la surcote venant compenser l’effet de majoration du durée d’assurance, avec toutefois des gagnantes et des perdantes.

Droits conjugaux

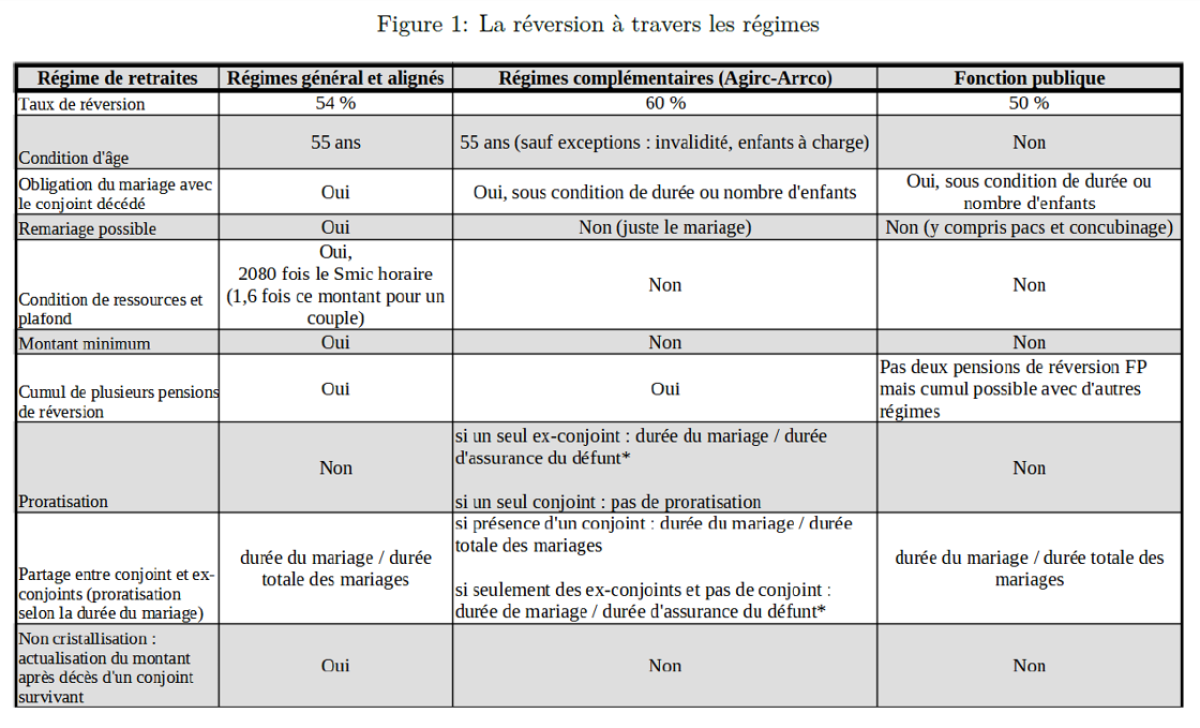

Il existe des règles différentes de réversion entre les régimes qui suscitent des interrogations en raison de leur complexité et conduisent à s’interroger sur leur équité.

Voici les principaux paramètres résumés dans un tableau :

Le COR a demandé à l'INSEE de faire la simulation. L’INSEE rappelle qu’en 2022, les pensions de droit dérivé versées par les régimes légalement obligatoires français s’élèvent à 37,7 milliards d’euros, soit 11 % de l’ensemble des dépenses de retraite. En termes d’effectifs, 4,4 millions de personnes sont titulaires d’une pension de droit dérivé. Comparés aux pensions de droit direct la masse des pensions et le nombre de bénéficiaires évoluent moins vite.

Dans une simulation sans remise en cause des règles actuelles, l’INSEE constate que globalement, les dépenses projetées de droit dérivé baissent, ce qui peut s’expliquer par une convergence d’espérance de vie entre les femmes et les hommes et une augmentation de la part des retraités n’ayant jamais été mariés. Ces deux effets font plus que compenser le vieillissement de la population, qui tend lui à faire augmenter les dépenses. Les dépenses de droit dérivé passeraient de 1,25 % du PIB en 2026 (année d’entrée en vigueur des variantes d’harmonisation) à 0,94 % à horizon 2090, soit une baisse de 25 %.

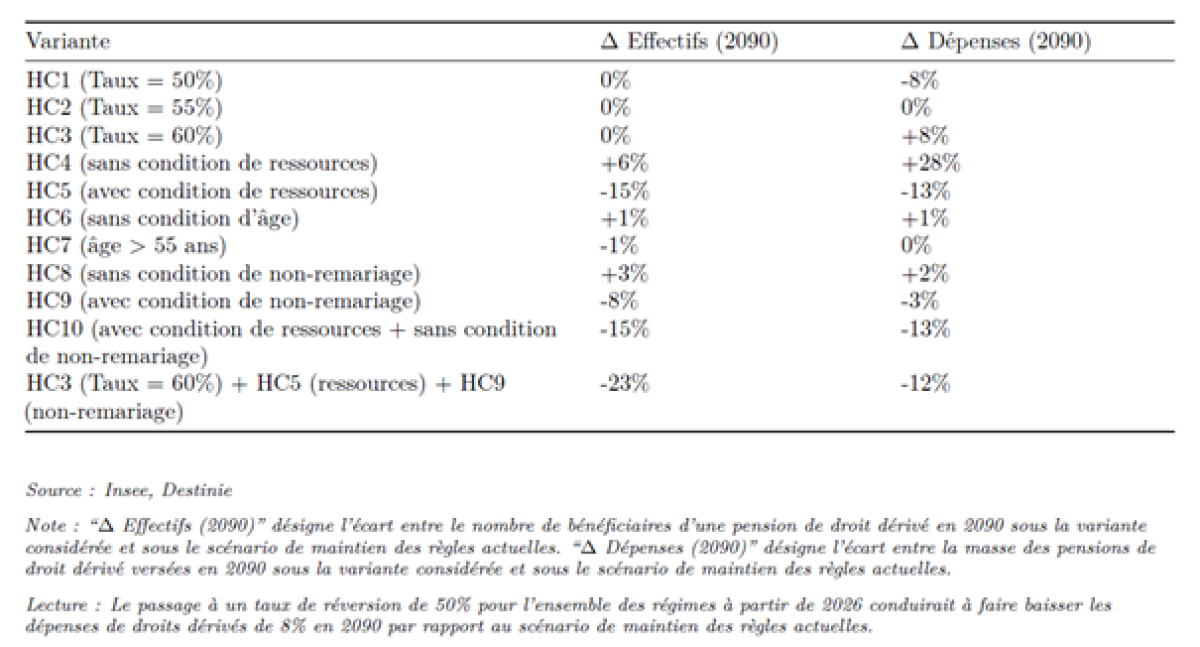

L’INSEE commence par tester (toutes choses égales par ailleurs c’est-à-dire sans prendre en compte d’éventuels changements de comportement) 3 hypothèses d’alignement des taux de réversion : 50 %, 55 % et 60 %.Le taux de réversion choisi a un effet important sur l’ampleur de la réduction des dépenses : avec un alignement sur le taux le plus bas (scénario HC1), les dépenses de droit dérivé s’établiraient à 0,85 % du PIB en 2090, soit une baisse de 32 % ; avec un alignement sur le taux le plus élevé (scénario HC3), cette baisse ne serait que de 20 % (les droits dérivés représenteraient alors 1 % du PIB en 2090).

Une analyse par régime montre qu’avant harmonisation, les dépenses au régime général augmente à partir de 2060, une progression qui représente +0,5 point de PIB. En revanche, ces dépenses baissent très régulièrement à l’Agirc-Arrco sur la période de projection (de plus de 0,4 % PIB à 0,27 % PIB en 2090) ; également dans la fonction publique (de 0,32 % PIB à 0,15 % PIB environ en 2090) et chez les indépendants (de 0,1 % de PIB à 0,045 % en 2090).

L’INSEE passe ensuite aux conditions de ressources : cette condition appliquée au régime général fait lui-même l’objet d’un calcul complexe. Sont pris en compte 70 % des revenus d’activité, les pensions de droit direct et les pensions de réversion des autres régimes de base. Cependant les pensions de réversion des régimes complémentaires, les allocations veuvage et les pensions d’invalidité ne sont pas retenues dans les ressources.

L’INSEE simule à tous les régimes l’absence/l’application d’une condition de ressources : sans surprise, les dépenses de réversion passeraient de 0,92 % du PIB en 2090 à 1,2 % du PIB en 2090 en l’absence de conditions de ressources. En appliquant une condition de ressources les dépenses passeraient à 0,8 % du PIB à partir de 2060 et jusqu’à la fin de la période de projection. Ce sont dans les régimes qui n’appliquent pas aujourd’hui de condition de ressources que cette nouvelle mesure changerait le plus les choses :

Fonction publique : dépenses qui passeraient de 0,15 % du PIB en 2090 à 0,08 % du PIB

Agirc-Arrco : dépenses qui passeraient de 0,27 % du PIB à 0,20 % du PIB en 2090

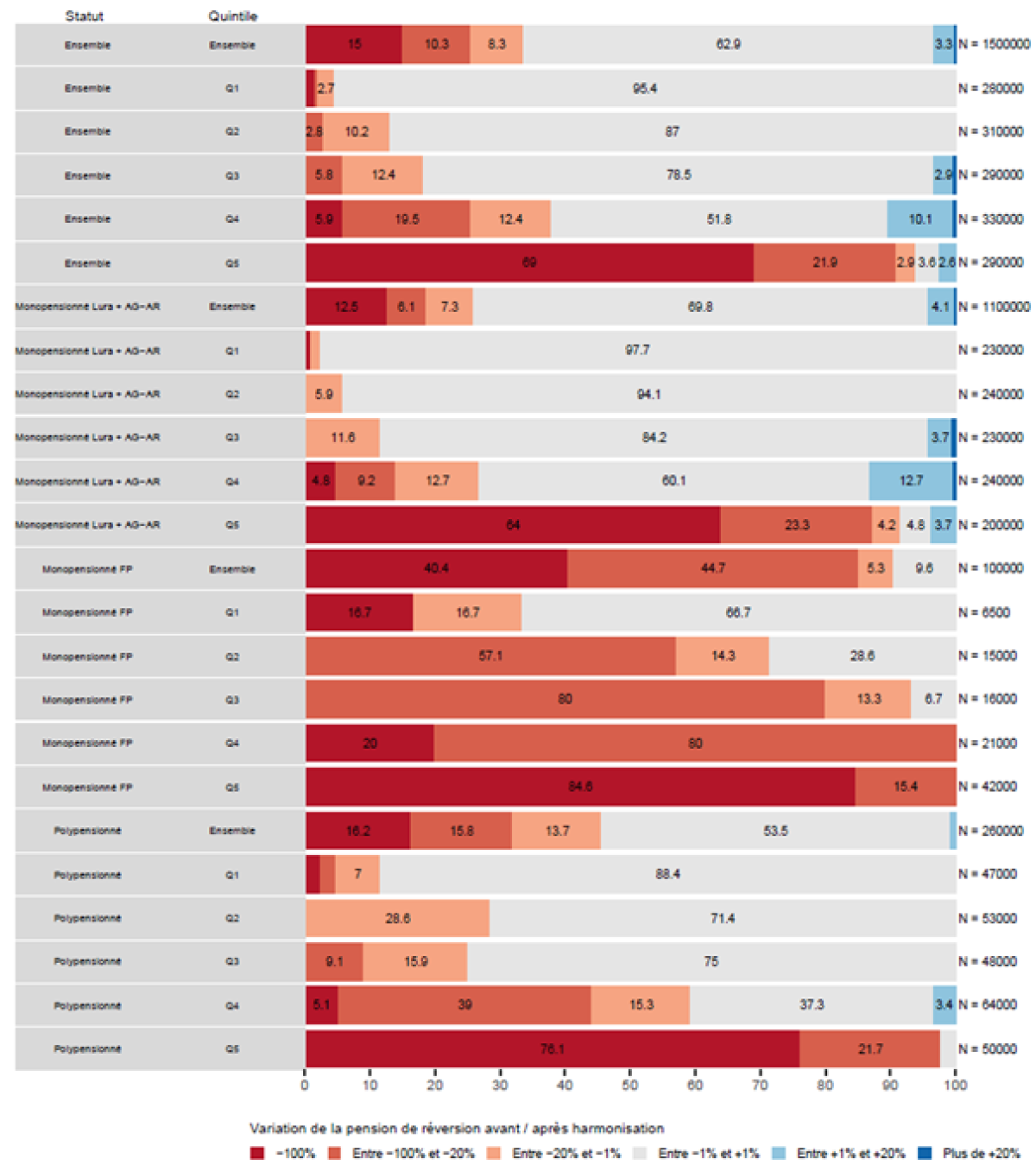

Sans surprise, la mise en œuvre d’une condition de ressources touche principalement les retraités aisés et les pensionnés de la fonction publique et des régimes Agirc-Arrco :

Gagnants-Perdants lors de la généralisation de la condition de ressources

L’INSEE teste ensuite la condition d’âge : actuellement il y a un âge minimum de 55 ans pour toucher la retraite de réversion sauf dans la fonction publique mais cette mesure n’a que des effets marginaux, le nombre de pensionnés de la fonction publique percevant une retraite de réversion avant 55 ans n’est que de 5 %.

La dernière hypothèse testée concerne les conditions de non-remariage. Cette condition étant déjà appliquée dans la fonction publique et à l’Arrco-Agirc, elle entraîne une baisse des dépenses limitée pour l’ensemble des retraités mais surtout visible dans le régime général : celles passeraient d’un peu plus de 0,45 % du PIB avant harmonisation en 2090 à 0,42 % du PIB avec condition de non remariage.

Dans la suite du document, l’INSEE compose des mix entre les différentes conditions.

Mise sous conditions de ressources mais suppression de la condition de non-remariage

Mise sous conditions de ressources augmentation du taux de réversion à 60 % et suppression de la condition de non-remariage

Au final, l’INSEE publie le tableau récapitulatif suivant :

Conclusion

Il existe une marge de progression réelle pour plus d’équité entre les régimes. Cela vaut pour les droits familiaux et surtout pour les droits conjugaux. L’alignement progressif des conditions règlementaires produiraient des effets sur la pension moyenne et sur les dépenses globales au fur et à mesure du départ à la retraite des prochaines générations. Ce sont donc des mesures qui doivent être incluses dès à présent dans une réflexion sur la refonte de notre système de retraites, à l’heure où certains responsables politiques évoquent des réformes pour un système en points ou universel.

Ces estimations montrent aussi que plus de transparence est nécessaire : ainsi les droits familiaux pour le régime général et l’AVPF sont payés par la CNAF ce qui permet d’en suivre le coût, au contraire des droits conjugaux qui sont « noyés » dans les dépenses de retraite des régimes sans qu’ils soient connus. C’est vrai en particulier pour les régimes de retraite de la fonction publique d’Etat où, ni le jaune pensions, document censé faire le point sur les dépenses de pension des fonctionnaires, ni le SRE, service en charge du paiement des pensions des fonctionnaires d'Etat, ne publient le montant global en € des pensions de droit dérivé. Le COR suite à ces travaux préparatoires va publier un rapport sur la question, une clarification était nécessaire.