Le rapporteur du budget reconnaît 15 milliards de "déficit" des pensions publiques d'Etat

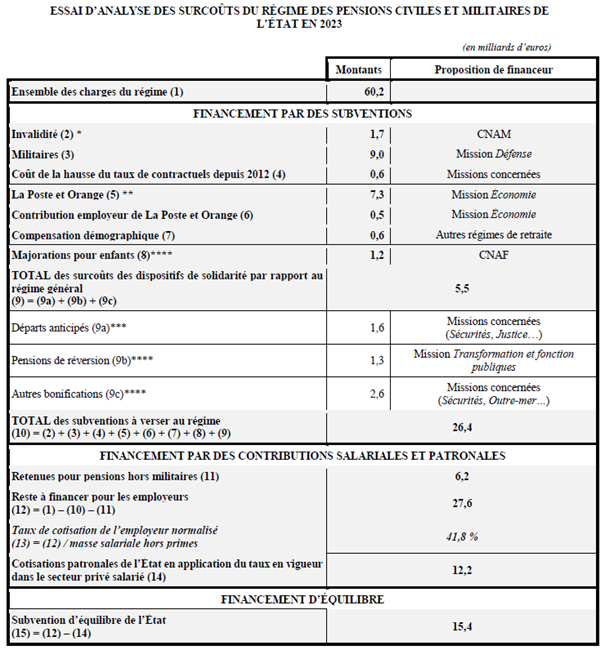

Alors que la Cour des comptes dans son rapport de janvier dernier avait évacué tout débat sur le régime de retraite des fonctionnaires estimant qu’ils ne sont pas comparables, l’ex-rapporteur général du budget, Charles de Courson, n’hésite pas – lui – à faire ce travail de comparaison et à chiffrer les spécificités du régime public. Résultat : sur 60 milliards d’euros de dépenses de retraite et d’invalidité de la fonction publique d’État en 2023, 26 milliards d’euros correspondent à des spécificités du régime public que le rapporteur propose de financer par des subventions clairement établies plutôt que de les fondre dans une cotisation d’équilibre. Il s’agit en particulier du financement des pensions des militaires pour 9 milliards €, 7,3 milliards correspondent à la subvention d’équilibre des retraités d’Orange et de la Poste. Le rapport propose également de transférer à la CNAM et à la CNAF respectivement les dépenses d’invalidité et de majorations pour enfants comme c’est le cas pour le régime général, tout en distinguant le surcoût des règles du public pour les dispositifs de solidarité (bonifications, départs anticipés, pensions de réversion…). Surcoûts qui devraient être portés soit par les ministères concernés soit par les crédits de la mission fonction publique. En tenant compte des cotisations « salariales » des fonctionnaires, il resterait 15,4 milliards d’euros à la charge de l’État pour équilibrer le régime - soit le déficit du régime - une fois pris en compte les subventions aux dispositifs propres au régime de la fonction publique d’État et les cotisations employeur alignées sur le taux du secteur privé. Un chiffre qui remet en perspective l’état du système de retraites décrit comme à l’équilibre par le Cor ou la Cour des comptes, alors même que de nombreuses voix s’élèvent pour réclamer une suspension de la réforme des retraites.

Des dépenses de pensions en accélération

Si le COR a longtemps réussi à escamoter le débat sur le déficit des retraites des fonctionnaires, désormais plusieurs contributions ont réussi à mettre cette question au premier plan. Celles-ci s’inspirent du travail de reconstitution détaillée des recettes et dépenses du système de retraite de Jean-Pascal Beaufret que la Fondation IFRAP avait publié dès 2022. La dernière contribution est celle de Charles de Courson qui était encore il y a peu le rapporteur général de la commission des finances de l’Assemblée nationale et qui vient de rédiger une communication relative à la recherche des causes des principaux surcoûts du régime de retraite des fonctionnaires de l’État par rapport aux salariés du régime général[1]. Le rapport rappelle quelques chiffres importants :

En droits constatés, les charges nettes s’élevant à 63,7 milliards d’euros en 2024. Si la hausse des dépenses du CAS Pensions a connu un ralentissement entre 2011 et 2021, sous l’effet des réformes des retraites, ces dépenses subissent une accélération depuis 2022 (+ 3,1 % en 2022, + 3,2 % en 2023 et + 5,6 % en 2024) sous l’effet des revalorisations.

Le régime est principalement financé par des retenues pour pensions et une cotisation d’équilibre de l’État employeur :

Le taux de la retenue « salariale » pour pension est fixé depuis 2020 à 11,10 %, ce qui est proche, mais un peu inférieur au taux du régime général, lequel s’élève à 11,31 %[2]

Et par une contribution d’équilibre de l’État qui vise à combler l’écart entre les charges et les produits du régime, afin d’obtenir un résultat nul. Cette cotisation est en croissance : + 1,8 M par an sur la période 2020-2024. Elle a atteint 48,2 milliards d’euros en 2024, en hausse de 3,2 milliards d’euros en un an.

La contribution d’équilibre de l’État représente une part croissante des sources de financement du régime de retraite, passant de 72 % en 2010 à 75,7 % en 2024. Compte tenu du déséquilibre croissant entre les recettes et les dépenses du CAS Pensions, le solde cumulé de ce dernier devrait se dégrader pour devenir négatif à l’horizon 2027.

Charles de Courson en tire une première conséquence, à savoir engager une réflexion sur la révision du taux de la retenue pour pensions des fonctionnaires civils et militaires de l’État, afin d’améliorer l’équité avec le taux de la cotisation acquittée au titre de leur retraite par les salariés affiliés au régime général.

Une présentation qui nuit à la compréhension du poids des retraites publiques

Le CAS Pensions n’est pas une caisse de retraite. Il présente la situation budgétaire des régimes de retraite et d’invalidité dont l’État a la charge et la contribution que l’État doit verser pour l’équilibrer. Cette présentation a plusieurs conséquences désastreuses :

La convention comptable actuelle, reposant sur un équilibre du régime de retraite de la fonction publique d’État (FPE) garanti par une contribution budgétaire, donne une image peu réaliste du déficit de l’ensemble des régimes de retraite et de l’écart entre les charges et les produits du régime de retraite de la FPE.

L’expression « peu réaliste » est un euphémisme : la Fondation IFRAP a toujours dit que cette présentation contribue à l’idée fausse selon laquelle les fonctionnaires d’État sont persuadés que leur régime est à l’équilibre et ne sont pas conscients des efforts à faire.

Cette convention donne une image déformée des dépenses de personnel de l’État par mission.

En effet, le taux de contribution d’équilibre n’est pas comme dans le secteur privé un taux de cotisation, mais un calcul de la contribution qui permet d’équilibrer le régime. Ce taux est de 78,28% pour les FPE civils et 126,1% pour les FPE militaires, un niveau exorbitant du droit commun. Une conséquence est de majorer le coût total pour l’État d’un fonctionnaire en activité qui s’élève à 70 000 € par an pour 34 000 € net de rémunération d’activité, ce qui alourdit les missions budgétaires de l’État d’un surcoût sans relation réelle avec le coût du travail. Résultat, en 2024, les contributions au CAS Pensions représentaient 30 % des crédits consommés sur la mission Sécurités, 26,6 % sur la mission Enseignement scolaire, 24,4 % sur la mission Gestion des finances publiques, 17,5 % sur la mission Justice et 15,8 % sur la mission Défense[3].

Cette question n’est pas purement arithmétique : elle perturbe la compréhension de l’effort budgétaire que représente l’embauche ou le relèvement des rémunérations des fonctionnaires. Elle fausse aussi le poids des dépenses dans certains domaines de politiques publiques. Le CAE[4] montre ainsi qu’avec un « taux de cotisation » employeur plus correctement évalué, les dépenses de défense ne seraient que de 1,6 % du PIB loin des 2% communément réclamés. De même, l’IPP qui a consacré en juin dernier une note à ce sujet constate également une surévaluation de 10,6 milliards d’euros du budget du ministère chargé de l’éducation nationale en 2023 (soit une baisse de – 13,4 %) et en déduit que l’indicateur de dépenses intérieures d’éducation, retenu dans les comparaisons internationales de l’OCDE est également surévalué et atteindrait 5 % du PIB après correction (contre 5,4 % dans la convention comptable actuelle).

Comprendre l'origine de cette surcotisation d'équilibre (1) : un rapport démographique défavorable

Au 31 décembre 2023, d’après les données du document sur les pensions de l’État annexé au PLF, 1,97 million de fonctionnaires cotisaient au régime de retraite des fonctionnaires civils et militaires de l’État, pour 2,06 millions de pensions de droit direct (2,53 millions au total), soit un ratio de 0,96 cotisant pour un pensionné de droit direct. Dans le régime général avec l’AGIRC-ARRCO, ce rapport est de 1,6. En excluant les cas particuliers des militaires et des fonctionnaires de La Poste et Orange, le rapport démographique du régime de la fonction publique d’État serait plus favorable et s’élèverait à 1,17 cotisant pour un pensionné de droit direct au lieu de 0,96. En effet, la démographie du régime de la FPE est singulière pour de nombreuses raisons :

Les cas Orange/La Poste

Le recrutement de fonctionnaires pour ces deux anciens monopoles est fermé : en 2025, 60 190 fonctionnaires employés à La Poste et Orange cotisent pour 321 609 pensionnés, soit un ratio de 1 cotisant pour 5,3 pensionnés. En 2030, ce ratio aura diminué de moitié et sera de 1 cotisant pour 10,6 pensionnés. Il est prévu que le nombre de pensionnés soit nul à l’horizon 2065 pour La Poste et à l’horizon 2044 pour Orange. En raison de cette diminution du nombre de cotisants, l’État prend en charge le besoin de financement à travers sa contribution d’équilibre au régime de retraite de ses fonctionnaires.

En 2023, en incluant les pensions de droit dérivé (781 millions d’euros), le montant des pensions versées aux fonctionnaires retraités de La Poste et Orange était de 8,1 milliards d’euros : en déduisant la contribution des employeurs (498 millions d’euros) et celle des salariés (264 millions d’euros), le reste à charge pour l’État est de 7,323 milliards d’euros. Ainsi, le financement par l’État des pensionnés de la Poste et Orange représente environ 12,2 % des dépenses du régime de retraite des fonctionnaires civils et militaires de l’État.

Les contractuels

Les agents publics non-titulaires cotisent pour leur retraite au régime général et à l’IRCANTEC. Entre 2014 et 2022, ils sont passés de 15,7 % à 21,5 % des effectifs de la fonction publique d’État tandis que les fonctionnaires sont passés de 65,2 % à 60 % ; en 2022, ils représentaient 70,1 % des recrutements. Si le rapport démographique de 2011 entre les fonctionnaires et les contractuels était resté stable au sein de la fonction publique d’État, le surplus de retenues pour pensions serait d’environ 590 millions d’euros en 2023.

La compensation démographique

Il existe dans notre système de retraite un dispositif de compensation démographique généralisée créé en décembre 1974 afin de tenir compte des rapports démographiques dégradés de certains régimes, notamment pour les exploitants et des salariés agricoles. En 2022, les personnels civils de l’État étaient bénéficiaires du dispositif à hauteur de 365 millions d’euros et les personnels militaires contributeurs à hauteur de 104 millions d’euros. Toutefois, la Cour des comptes a jugé en 2024 ce dispositif « complexe, artificiel et mal géré », son fonctionnement étant insuffisant pour compenser les déséquilibres démographiques, notamment de l’État.

Le caractère incomplet de la compensation démographique conduit donc l’État à prendre à sa charge les surcoûts résultants du rapport démographique défavorable du régime, dont 7,3 milliards d’euros au titre des fonctionnaires pensionnés de La Poste et d’Orange. En outre, les spécificités des règles de liquidation des retraites des militaires expliquent une situation démographique déficitaire, qui contribuait en 2023 au déficit d’environ 9 milliards d’euros entre les retenues pour pension versées par les militaires (1,1 milliard d’euros) et les prestations à verser (10,1 milliards d’euros).

Selon les projections du COR, après une hausse du nombre de retraités bénéficiaires du régime jusqu’en 2028, due au départ à la retraite des cohortes de la génération du baby-boom, la démographie du régime devrait progressivement s’améliorer : le nombre de retraités passerait sous la barre des 2 millions en 2040, tandis que le nombre de cotisants du régime se stabiliserait autour de 2 millions à la même date.

Comprendre l'origine de cette surcotisation d'équilibre (2) : le calcul des droits à la retraite

Une autre spécificité des régimes de la fonction publique est le mode de calcul des droits à la retraite[5]. L’influence sur la pension moyenne d’un fonctionnaire de l’application des règles de retraite du secteur privé est complexe à déterminer selon Charles de Courson. Il cite une étude qui sert de référence en la matière : celle de la DREES de 2022 qui applique aux fonctionnaires le mode de calcul du secteur privé et qui conclut que « globalement, la pension moyenne de la génération 1958 serait peu modifiée (légèrement supérieure de + 1,5 % avec les règles du privé) et il n’y aurait donc pas d’iniquité manifeste au niveau global ». Toutefois, cette étude ne prend pas en compte les catégories actives et super-actives. De plus cette étude comprend une précision importante rarement citée : en moyenne, les fonctionnaires sédentaires de la génération étudiée (1958) verseraient environ un quart de cotisations salariales retraite supplémentaires sur l’ensemble de leur carrière, ce surcroît relatif de cotisations salariales augmentant avec la part de primes sous l’effet de l’élargissement de l’assiette.

L’ex-rapporteur du budget relève cependant que la pension relative est plus importante dans la fonction publique : en effet, en comparant les pensions relatives, définies comme étant le rapport de la pension moyenne sur la rémunération moyenne des actifs, entre la fonction publique d’État et le secteur privé, il relève que si le salaire moyen est plus élevé dans la fonction publique, la retraite l’est encore plus.

Niveau relatif de la pension en 2023

| Retraites (en Mds €) | Effectifs retraités (en millions) | Retraite moyenne (en milliers d'euros) | Masse salariale (en Mds €) | Effectifs cotisants (en millions) | Rémunération moyenne (en milliers d'euros) | Niveau relatif de la retraite | |

|---|---|---|---|---|---|---|---|

| Fonctionnaires de l'Etat | 53,7 | 2,029 | 26,5 | 85,3 | 1,97 | 43,3 | 61 % |

| Secteur privé | 240,8 | 15,3 | 15,7 | 703 | 22,3 | 31,5 | 50 % |

Source : commission des finances, d'après le Jaune Pensions annexé au PLF pour 2025 et AGIRC-ARRCO

Cet écart résulte de multiples facteurs, liés aux modalités de calcul de la pension et à l’assiette servant de base à la liquidation.

L’assiette relative de la fonction publique peut s’exprimer comme le rapport entre l’indice moyen de fin de carrière et l’indice moyen des actifs. Ce rapport de 1,26 reste relativement stable, hors mesures catégorielles améliorant les fins de carrière. Dans le secteur privé, le calcul sur les 25 meilleures années est plus pénalisant.

Les règles de la fonction publique sont favorables aux fonctionnaires les plus modestes, dont le taux de remplacement est généralement supérieur à ce qu’il aurait été dans le secteur privé, tandis qu’elles sont défavorables aux cadres supérieurs de la fonction publique.

Les évolutions différenciées entre le coefficient de revalorisation des pensions, dynamique ces dernières années, car fondé sur l’inflation depuis 2004, et celui du point d’indice de la fonction publique, moins dynamique, compte tenu des périodes de gel du point, fait que les anciennes retraites peuvent être à un niveau plus élevé que les retraites liquidées récemment, quand bien même les droits à pensions sous-jacents seraient les mêmes.

Comprendre l'origine de cette surcotisation d'équilibre (3) : les avantages non contributifs

Dans son rapport de janvier 2025 en vue de préparer le conclave sur les retraites, la Cour des comptes estimait que la « contribution [d’équilibre] de l’État mêle à la fois une cotisation similaire à celle des employeurs dans le régime général, le financement de dépenses non contributives ». Elle concluait que « ces différents modes de présentation des soldes sont sans incidence sur la charge qui, au final, pèse sur les finances publiques prises dans leur ensemble (État, collectivités territoriales et sécurité sociale) ». Au contraire, le rapporteur général estime nécessaire de s’interroger sur l’origine des déficits croissants à financer.

La prise en charge de l’invalidité

Il existe une différence de prise en charge de l’invalidité entre le régime général et le régime de retraite de la fonction publique : dans le premier, il est indemnisé par la branche maladie. Pour le second, il est rattaché à la branche vieillesse. Le coût de la prise en charge des pensions pour invalidité des fonctionnaires civils et militaires de l’État était de 3 milliards d’euros en 2023.

Les dispositifs de solidarité

Dans une analysée publiée en 2025, la DREES évalue le poids des dépenses de solidarité dans les pensions à 11,6 % pour les fonctionnaires civils et à 50,6 % pour les militaires (1) – contre 27,6 % dans le régime général. Aucun financement spécifique lié à ces différents dispositifs de solidarité n’existe, à la différence du régime général :

Les départs anticipés :

Les catégories active et superactive – qui impliquent respectivement un âge légal d’ouverture des droits de 57 ans ou 52 ans, devenant progressivement 59 ans ou 54 ans avec la réforme de 2023 – sont une spécificité des régimes de la fonction publique.

En 2024, 15,1 % sont des départs anticipés au titre de la catégorie active ou superactive, 8,6 % sont des départs pour invalidité, 7,7 % sont des départs pour carrière longue et 2,7 % sont des départs pour des motifs familiaux ou handicap.

En 2024, les fonctionnaires partis à la retraite dans la catégorie active sont partis en moyenne à 61,1 ans, avec un montant moyen de pension à la liquidation de 2 598 euros. Ceux de la catégorie superactive sont partis en moyenne à 57,4 ans avec un montant moyen de pension de 2 803 euros.

À partir des données définitives de 2023, le coût en année pleine estimé des départs anticipés[1], des pensions de personnes parties en départ anticipé, est estimé à environ 5,3 milliards d’euros.

Le rapporteur général considère que le financement de ces dispositifs spécifiques, justifiés par la pénibilité et les sujétions associées à certaines missions de service public, notamment en matière de défense, devrait faire l’objet d’une subvention budgétaire clairement identifiée et imputée aux missions concernées (Défense, Économie, Sécurités…) plutôt que d’être intégré à une cotisation d’ensemble sur le salaire des fonctionnaires (proposition 3)

Les majorations pour enfants

Le montant moyen de la majoration de pension pour enfant dans le régime général pour les pensionnés de droit direct est de l’ordre de 105 euros par mois, contre 255 euros par mois dans la fonction publique d’État. Ce surcoût peut être estimé à environ 1 milliard d’euros, sachant que ce montant est à interpréter avec prudence puisque la majoration de pension s’applique sur des pensions relatives plus élevées dans la fonction publique d’État. Le surcoût interprété de façon plus stricte correspondrait seulement à la partie des majorations de pensions supérieures à 10 % à partir du quatrième enfant, soit une partie du montant évoqué plus haut ainsi qu’une majoration des pensions de réversion.

L’indemnité temporaire de retraite

L’indemnité temporaire de retraite est un dispositif pour les retraités de du code des pensions civiles et militaires de retraite résidant dans certains territoires ultra-marins[2]. L’ITR a été étendue aux pensions militaires d’invalidité. Cette indemnité aboutissait à majorer la pension de 35 à 75 %, suivant les territoires. Le dispositif a été modifié, en vue de sa mise en extinction par la loi de finances rectificative de 2008 (3). Les pensionnés qui pouvaient prétendre à l’ITR avant le 13 octobre 2008 en conservent le bénéfice dans des conditions inchangées, mais en se voyant appliquer un mécanisme progressif de plafonnement. L’ITR s’avère encore substantiel selon Charles de Courson, représentant près de 260 millions d’euros en 2024, qu’il souhaiterait rattacher à la mission budgétaire Outre-mer.

La réversion

Le montant moyen des pensions de droit dérivé dans la fonction publique d’État est de 1 021 euros par mois, contre 733 euros par mois pour les salariés du secteur privé en incluant les pensions versées par le régime général et de l’AGIRC-ARRCO. Ce surcoût peut être estimé à environ 1,6 milliard d’euros. L’instauration d’une condition de ressources similaire à celle prévue dans le régime général aurait le plus de conséquences, avec une diminution d’environ 30 % des dépenses de réversion d’ici 2080 et 200 000 bénéficiaires en moins – ce qui représenterait environ 1,4 milliard d’euros en 2025. Quant à la condition d’âge, les écarts d’âge au sein des couples mariés étant de l’ordre de deux ans en moyenne, l’effet serait vraisemblablement beaucoup plus faible que celui lié à l’absence de condition de ressources.

L’objectif de cette présentation est de donner un ordre de grandeur des ressources affectées à des postes propres au régime des pensions civiles et militaires de l’État. L'ex-rapporteur général propose de détailler dans le rapport sur les pensions de retraite de la fonction publique annexé au projet de loi de finances de l’année la composition et l’évolution de la contribution d’équilibre de l’État au régime de ses fonctionnaires civils et militaires (proposition 2).

15 milliards € de déficit à financer

Les charges du régime étant de 60,2 milliards d’euros en 2023, il resterait après le versement de subventions spécifiquement imputées, 33,8 milliards d’euros à financer, dont 6,2 milliards d’euros sont assurés par les retenues pour pensions des fonctionnaires civils. Ainsi, près de la moitié du financement (27,6 milliards d’euros) devrait être prise en charge par les cotisations employeur de l’État. En supposant une masse salariale de 66,1 milliards d’euros hors primes en 2023, le taux de cotisation employeur de l’État pour les fonctionnaires civils devrait être de 41,8 % au lieu de 74,28 %. Enfin, si les cotisations de l’État étaient alignées sur le taux des cotisations patronales dans le secteur privé, il resterait 15,4 milliards d’euros à financer par une subvention pour équilibrer le régime. C’est donc ce chiffre de 15 milliards qui correspond au déficit du régime à financer.

L’ex-rapporteur général recommande d’envisager la mise en place à terme d’une caisse de retraite autonome des fonctionnaires de l’État, afin d’améliorer le pilotage financier du régime, mais surtout pour clarifier les recettes et les dépenses, notamment non contributives (Proposition n° 4).

[1] Calculé en multipliant le nombre de départs par le montant moyen de la pension propre à chaque catégorie, serait de respectivement 270 millions d’euros et de 113 millions d’euros pour les actifs et les superactifs, de 219 millions d’euros pour les sédentaires et de 293 millions d’euros pour les militaires. En multipliant ces montants par le nombre d’années passées en retraite pour chaque catégorie avant l’âge de droit commun de départ à la retraite, on obtient un ordre de grandeur.

[2] de La Réunion, Saint-Pierre-et-Miquelon, la Nouvelle-Calédonie, Wallis-et-Futuna, la Polynésie française et Mayotte

[1] Cette communication ne traite pas des pensions des fonctionnaires locaux et hospitaliers dont le régime est géré par une caisse de retraite spécifique, la CNRACL, même si les paramètres de leur régime sont proches de ceux des fonctionnaires d’État

[2] En dessous du plafond annuel de la Sécurité sociale (PASS), en intégrant la contribution au régime complémentaire obligatoire AGIRC-ARRCO.

[3] Dans sa note adressée au COR de septembre 2023, Jean-Pascal Beaufret note qu’« un traitement budgétaire et comptable identique à celui des autres régimes spéciaux aboutirait à inscrire cette dotation d’équilibre dans la mission « Régimes spéciaux de retraites » et non dans la rémunération de l’ensemble des personnels de l’État et de ses opérateurs (...), ainsi majorée artificiellement de 45 % ».

[4] Retraites des fonctionnaires d’État : pas de déficit caché, mais un coût salarial surévalué

[5] Le montant de la pension est égal à 75 % du traitement indiciaire brut, à l’exclusion de la majorité des primes, correspondant à l’emploi et au grade détenus depuis au moins six mois au moment du départ à la retraite. Dans le régime général, à taux plein, la pension est égale à 50 % du salaire annuel moyen calculé à partir des 25 salaires annuels les plus élevés de l’individu (revalorisés sur les prix) et multiplié par le rapport entre la durée validée dans le régime et la durée d’assurance nécessaire pour le taux plein. Les pensions des régimes complémentaires AGIRC-ARRCO s’ajoutent à cette pension de base.