Pendant ce temps-là, ailleurs en Europe aussi on débat des retraites

La France continue de débattre de la suspension de la réforme des retraites et de son financement. Le Premier ministre est allé un cran plus loin en fin de semaine dernière en proposant de ne pas geler les retraites, contrairement à ce qui avait été prévu initialement par le projet de budget de la Sécurité sociale. Une mesure qui coûtera entre 1 et 2 milliards selon le Premier ministre. Le retour à l’équilibre de notre système de retraites semble donc compromis. Ailleurs aussi en Europe, ce débat occupe les discussions politiques sur fond de vieillissement de la population et d’augmentation des dépenses de retraite. Les leviers étudiés sont les mêmes : report de l’âge, indexation des pensions, maintien des seniors en activité.

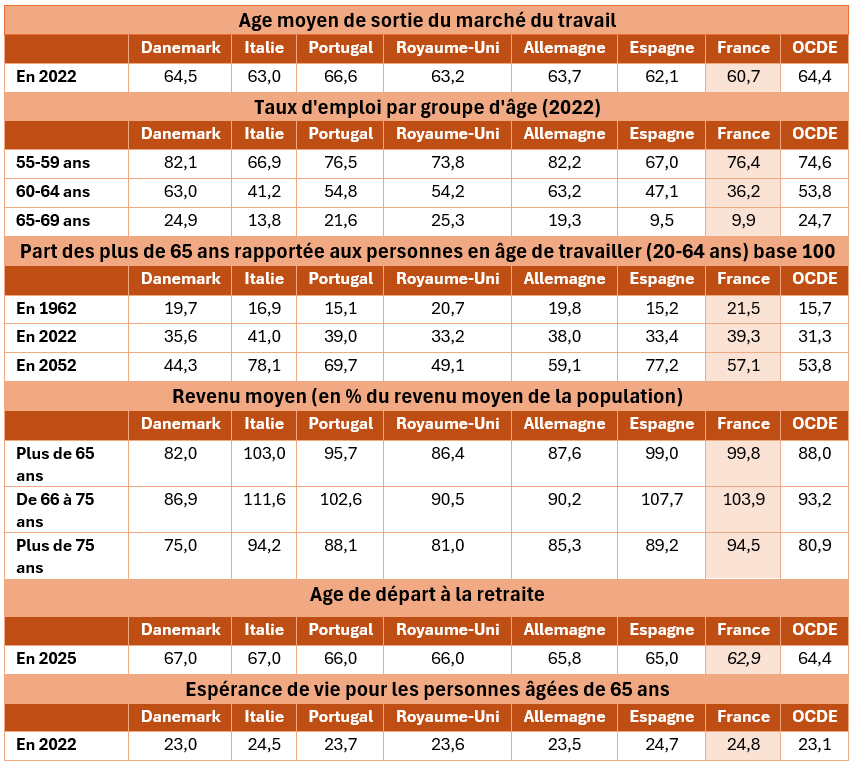

Principales données sur les systèmes de retraite

Allemagne : Tension au sein de la coalition sur le maintien des pensions

Outre-Rhin, c’est au sein de la coalition que des frictions ont émergé, alors que le pays devrait ouvrir un nouveau débat sur la réforme des retraites dans le cadre d’un « automne des réformes ». F. Merz a déclaré : « L’État-providence tel que nous le connaissons aujourd’hui n’est plus financièrement viable ».

Cette affirmation concerne particulièrement les retraites : les finances publiques subventionnent l’équilibre du régime général pour un montant de l’ordre de 100 Mds €, soit 25 % des dépenses du régime. La question qui se pose est celle du financement de cette dépense dans les prochaines années. Le projet de coalition vise à maintenir jusqu'en 2031 un taux de remplacement minimal de 48 % (rapport entre la pension moyenne et le salaire net moyen après 45 ans de cotisations) avec un âge de départ à la retraite qui est aujourd’hui de 66 ans et devrait passer à 67 ans. La question se pose de revoir cet âge à la hausse s’il n’y a pas d’autres moyens de financer le système de retraite. Mais au sein de la coalition, le SPD propose lui d’étendre au-delà de 2031 le maintien du taux de remplacement. Une mesure qui entraînerait une hausse de 15 milliards d'euros par an de subventions publiques au régime général, selon des estimations. Cette proposition a fait réagir les "jeunes" parlementaires conservateurs qui dénoncent un "coup de canif dans la solidarité intergénérationnelle".

Un sujet qui semble plus consensuel concerne les incitations fiscales pour cumuler pension et emploi. Le dispositif de « retraite active » (« Aktivrente ») est l’une des mesures phares du chef du gouvernement qui vise à inciter les Allemands ayant atteint l’âge légal de la retraite à continuer à travailler ou à reprendre le travail, en exonérant d’impôts dans une limite de 2 000 euros mensuels, soit 24 000 euros par an, sans que cela affecte le montant de leur pension. Selon l’institut DIW, à l’heure actuelle, plus d’un million d’Allemands travaillent au-delà de l’âge de la retraite. Seuls 230 000 d’entre eux seraient concernés par cette mesure, les autres – qui occupent en majorité des « minijobs » – étant déjà exonérés d’impôt sur le revenu.

Toutefois, des voix s’élèvent pour dénoncer un cadeau aux retraités les plus aisés. De plus, comme en France, la question se pose de savoir s’il faut encourager la sortie anticipée du marché du travail puis proposer aux retraités de cumuler emploi et retraite. Plus globalement, la mesure doit permettre d’encourager encore le taux d’emploi des seniors alors que des dispositifs de départs anticipés ont rencontré de grands succès en Allemagne et contribuent à ce qu’environ un tiers des Allemands partent avant l’âge légal. « L’évolution démographique et l’allongement continu de l’espérance de vie rendent inévitable une augmentation de la durée du travail » a déclaré la ministre de l’Économie Katherina Reiche au Frankfurter Allgemeine Zeitung. À l’inverse, certains voient dans cette proposition une solution favorable pour ceux qui sont volontaires. En Allemagne, où la population active vieillit et où le manque de main d’œuvre se fait sentir, ce dispositif reste le bienvenu.

Autre solution pour financer les retraites qui a fait des remous : l’idée d’une péréquation entre retraités, des plus aisés vers les moins aisés, via un prélèvement baptisé « contribution boomer ». D’un montant de 10 %, après un abattement d’environ 1000 euros par personne, il viendrait abonder les plus petites pensions du régime général. Mais pour le camp du chancelier, cette proposition viendrait mettre à mal le caractère contributif des retraites.

Italie : Pression syndicale pour geler l'âge de départ

En Italie, l'âge légal est fixé à 67 ans depuis 2019 – l'un des plus élevés d'Europe – pour une durée minimale de cotisation de 20 ans. Cet âge légal est indexé sur l’espérance de vie. Selon cette formule, il devrait passer à 69 ans et six mois d'ici 2051. Mais sous la pression des syndicats, G. Meloni envisage un gel du mécanisme d'indexation. Un gel qui pourrait augmenter les coûts de 0,4 % du PIB d'ici 2040.

Selon l’institut italien INAPP (Institut national d'analyse des politiques publiques), la mesure risque de porter atteintes aux ressources du système de retraite avec une population en âge de travailler qui diminuera de 34 % d'ici 2060, et des dépenses de retraites atteignant 17 % du PIB en 2040. A cela s’ajoute la population de seniors (65 ans et plus) la plus élevée de l'Union européenne, et un indice de fécondité parmi les plus faibles (1,2 enfant par femme).

Des mesures sont explorées comme encourager le travail des femmes (le taux d’emploi des femmes est de 53 % en Italie, parmi les plus faibles de l’UE, contre 66 % en France, qui est dans la moyenne de l’UE, mais loin de la Suède et des Pays-Bas qui sont au-delà de 75 %).

Ou bien – là encore – encourager le travail des seniors. Toujours selon l’INAPP, malgré un âge de départ à la retraite élevé, seulement 46 % des Italiens âgés de 50 à 74 ans travaillent réellement, soit l'un des niveaux les plus bas d'Europe, un chiffre qui s'explique notamment par des régimes de retraite anticipée. Par exemple, les hommes peuvent percevoir leur pension dès lors qu'ils ont cotisé 42 ans et 10 mois (41 ans et 10 mois de cotisations pour les femmes).

D’autres mécanismes de régulation sont inscrits dans la législation pour limiter le poids des retraites. Il s’agit notamment du coefficient de transformation qui tient compte de l’espérance de vie (ratio démographique) au moment de la liquidation de la pension. Le calcul est le suivant : les cotisations sont transformées en rente et plus l’espérance de vie est élevée et plus le coefficient tient compte de l’allongement de la période de versement en corrigeant à la baisse la pension. Cette baisse sera de 2 % en 2025 pour les nouveaux retraités. D'après la CGIL, la baisse des pensions de 2 % en 2025 représentera une perte de 326 euros par an pour un nouveau retraité touchant 1 250 euros brut par mois.

Danemark : Champion du départ tardif, à 70 ans d'ici 2040

Le Danemark présente un âge légal indexé sur l'espérance de vie, qui sera porté à 70 ans à partir de 2040. La Première ministre sociale-démocrate a ouvert la porte à une refonte une fois le cap des 70 ans atteint. Concrètement, cette mesure fait passer l'âge de 67 ans actuellement à 68 ans en 2030, puis 69 ans en 2035. En réalité, l'âge effectif moyen est déjà plus bas : 65 ans pour les hommes et 64,1 ans pour les femmes en 2019.

Portugal : Excédent budgétaire et hausses des pensions

Les évolutions opérées au Portugal sont très différentes de celles présentées dans les autres pays. Le Portugal, qui a mis en place un ensemble de mesures de retour à l’équilibre budgétaire, profite aujourd’hui d’une santé financière qui contraste avec d’autres pays européens, la France par exemple. Son budget 2026 devrait être en excédent de 0,1 % du PIB, après 0,3 % en 2025. La dette publique se situera à 87,8 % du PIB en 2026. Le Portugal entend donc mettre en œuvre des mesures plus généreuses en faveur de ces retraités : une augmentation des retraites indexées sur l'inflation et la croissance, avec un complément pour les plus modestes passant de 630 à 670 euros par mois. Mais il faut se souvenir des efforts consentis par le pays : alignement des régimes publics sur le privé en 2006, indexation sur l'espérance de vie (âge légal à 66 ans et 9 mois en 2026), et austérité sous tutelle de la "troïka".

Espagne : Consensus autour du pacte de Tolède

En Espagne, l'âge légal progresse vers 67 ans en 2027, avec une hausse de deux mois en 2026 (à 66 ans et 10 mois) pour ceux ayant cotisé moins de 38,5 ans. Comme l’Italie, l’Espagne souffre d’un vieillissement accéléré de la population : faible renouvellement des générations, espérance de vie parmi les plus élevées en Europe. De plus, selon l’OCDE, l’âge effectif de sortie du marché du travail était de 60.7 ans seulement et la durée moyenne de la retraite dépassait 25 ans, soit presque quatre ans de plus que les moyennes à la fois de l’UE27 et de l’OCDE. Malgré le niveau d’emploi (21,4 millions d'actifs), les retraites vont couter de plus en plus cher. D’autant que le régime de retraite espagnol a jusqu’à présent offert un taux de remplacement élevé, ce qui se traduit par un taux de pauvreté des personnes âgées faible.

Le pilotage du système de retraites fonctionne autour d’un consensus entre partis, syndicats et patronat, appelé le pacte de Tolède, depuis 1995. Des réformes avaient été engagées en 2011 et 2013 qui devaient notamment se traduire par un facteur de viabilité qui indexe les prestations de retraite initiales sur l’espérance de vie. Sous la pression sociale, en 2021, l’évolution des pensions revenait à une indexation sur l’inflation et éliminait le facteur de « viabilité ». Le gouvernement de Pedro Sanchez a introduit en contrepartie un "mécanisme d'équité intergénérationnelle", rapportant 2-3 milliards d'euros par an. Le gouvernement et les syndicats se sont mis d’accord pour un nouveau « mécanisme d’équité intergénérationnel » pour financer les pensions de retraite pour les populations de la génération du baby-boom qui consiste principalement à constituer un fonds de réserve de 42 Mds € entre 2023 à 2032, à l’image du FRR français, mais en augmentant de 0,6 point les cotisations à la Sécurité Sociale. Cette « surcotisation » temporaire serait répartie entre employeur (0,5 point) et salarié (0,1 point). Il est envisagé de remonter cette cotisation d’équité à 1,2 point en 2029.

À partir de 2033, le fonds de réserve sera utilisé dans la limite de 0,2 % par an en cas de déviation par rapport aux prévisions de dépenses du système de retraite. En cas de non-déviation, les « surcotisations » seront employées pour réduire les cotisations à la Sécurité Sociale ou augmenter les pensions de retraite.

Comme on l’a vu ailleurs en Europe, dès 2020, des incitations financières au report du départ effectif en retraite ont été améliorées en proposant un choix entre le versement d’une somme forfaitaire à la date de départ équivalant à 12 000 EUR environ par année de travail supplémentaire au-delà de l’âge légal de la retraite (65 ans avec 38.5 années de cotisations, sinon 67 ans) ou une augmentation de 4 % des pensions. De plus, les départs anticipés seront pénalisés, ainsi que les entreprises qui licencient des travailleurs à moins de deux ans de l’âge légal de départ à la retraite.

Enfin, précise l’OCDE les retraités pourront choisir (jusqu’à 2044) de baser leur pension de retraite initiale sur les 29 meilleures années de cotisation, avec possibilité d’exclure deux années de faibles revenus, ou de s’en tenir aux 25 années du régime actuel. Cette formule d’acquisition des droits souligne l’OCDE présente le plus faible nombre d’années dans l’Union européenne, aux côtés de la France et de la Slovénie.

Royaume-Uni : Une commission pour éviter la "crise de pauvreté"

Au Royaume-Uni, c’est une situation très différente qui est à l’examen. Une commission a été lancée en juillet 2025 par la secrétaire au Travail Liz Kendall alors que près de la moitié des futurs retraités risquent la pauvreté. La commission voudrait examiner la possibilité d’un relèvement des taux de cotisation sur la partie professionnelle des retraites qui complètent les retraites publiques. Ces dernières représentent une part beaucoup plus faible des retraites que dans les autres pays étudiés.

Lors du lancement du plan lundi, la secrétaire d’Etat au Travail et aux Retraites, Liz Kendall, a alerté que les retraités font face à “des revenus trop faibles, des risques trop élevés et un système trop inégalitaire”. A l’heure actuelle, la cotisation minimale à un régime de retraite professionnel est de 8 %, répartie entre l’employé et l’employeur, les entreprises étant tenues d’ajouter au moins 3 %. L’idée est de porter le total des cotisations à 12 %. Mais les petites entreprises craignent qu’une telle hausse les pénalise dans un contexte économique très difficile en Angleterre. D’autant que les contributions sociales employeurs ont déjà été augmentées en 2024 hausse de 1,2 point et baisse du seuil d’éligibilité).

Les pensions publiques (filet de sécurité) s’élèvent à 230 £ par semaine. Elles sont protégées par un système appelé « triple lock » : une règle qui fait que chaque année la pension évolue en fonction du chiffre le plus élevé entre l’inflation, la hausse des salaires ou 2,5 %. Leur coût de plus en plus élevé rend probable un futur débat sur l’augmentation de l’âge de la retraite. Les règles en application prévoient une augmentation de 66 à 67 ans entre 2026 et 2028 et pourraient aller vers les 68 ans aux alentours de 2044.

Conclusion

Comme on le voit, les débats qui agitent la France sur les retraites, se retrouvent ailleurs en Europe. On note que dans plusieurs pays on cherche à favoriser le cumul emploi retraite et la France pourrait regarder avec intérêt ce qui se fait en Allemagne ou en Espagne avec une prime pour ceux qui reprennent un emploi.

On note aussi qu’ailleurs en Europe des règles de pilotage automatique ont été mises en place en corrigeant l’indexation des pensions ou l’âge de départ à la retraite sur l’espérance de vie. Ces mesures ne sont pas toutefois sans créer une grogne sociale comme on le voit en Italie, en Espagne ou en Allemagne. Ce serait malgré tout une piste intéressante à étudier en mettant en place ce genre de règle pour les retraites publiques en France, en laissant une marge de manœuvre aux gestionnaires des régimes d’appliquer ou non l’indexation. C’est le système mis en place dans les régimes complémentaires du privé (Agirc-Arrco). Et le Premier ministre a ouvert la discussion a une reprise en mains de la gouvernance des retraites de base par les partenaires sociaux qui pourraient alors appliquer les mêmes règles.

Enfin, on le voit, la question de la bosse démographique va devenir de plus en plus compliquée à financer avec un poids des retraites de plus en plus lourd sur les actifs.

https://www.oecd.org/content/dam/oecd/fr/publications/reports/2023/10/oecd-economic-surveys-spain-2023_0bc32856/13f30dae-fr.pdf

https://www.lemonde.fr/economie/article/2025/09/10/en-allemagne-la-protection-sociale-n-est-plus-financable_6640263_3234.html#:~:text=Actuellement%2C%20l'Etat%20f%C3%A9d%C3%A9ral%20allemand,budget%2C%20selon%20les%20sc%C3%A9narios%20envisag%C3%A9s.

https://www.politico.eu/article/royaume-uni-gouvernement-face-bombe-retardement-retraites/

https://www.ifri.org/fr/audio/le-gouvernement-merz-et-les-reformes-sociales

https://etudes-economiques.credit-agricole.com/Publication/2024-decembre/royaume-uni-le-secteur-prive-fait-grise-mine-apres-les-annonces-du-budget-du-30-octobre