L'année 2025 s'est achevée presque de la même manière que l'année 2024 et l'année 2026 a failli débuter comme la précédente. Le débat budgétaire s'est enlisé et l'ajustement budgétaire présenté dans le projet de loi de finances déposé le 14 octobre, ajustement pourtant nécessaire, ne sera pas mis en œuvre. Le projet de loi de finances de la Sécurité sociale (PLFSS) a pu être adopté, mais l'Assemblée nationale et le Sénat ne sont pas parvenus à s'entendre sur le reste du projet de loi de finances. Un budget de compromis a donc été proposé et a été finalement adopté avec l'article 49.3. Quatre mois de débats parlementaires accouchent finalement d'un texte peu ambitieux et allant presque à l'encontre du budget initial, avec peu d'économies de dépenses.

L'ajustement budgétaire n'avait pourtant jamais été aussi urgent pour éviter les prémices d'une crise de la dette française qui tend lentement mais sûrement vers les 120% du PIB. Les charges de la dette devraient atteindre 2,5% du PIB l'année prochaine. Le déficit aura beaucoup de mal à redescendre sous les 5%.

Cette première livraison des prévisions conjoncturelles de l'IFRAP, en partenariat avec SEURECO, est l'occasion de regarder un peu plus en détail les conséquences pour la croissance de 2026 des mesures budgétaires mises en œuvre.

Malgré quelques signes positifs pour l'économie française auxquels certains s'accrochent (bon niveau des indices de climat des affaires dans le secteur manufacturier et celui des services, bonne tenue de l'investissement des entreprises), nous pensons que la croissance du PIB ne sera que de 0,9% en 2026, avec de nombreuses incertitudes qui pourraient aboutir à l'amoindrir et peu d'espoirs de bonnes surprises permettant de la renforcer.

Nos travaux de début 2025 avaient montré qu'une forte baisse des dépenses publiques, accompagnée d'une baisse des prélèvements obligatoires, notamment sur les entreprises, permettaient de concilier l'objectif de baisse du déficit et le maintien d'un socle de croissance. Hélas, le compromis politique sur le budget est à l'inverse : une baisse mesurée des dépenses et un relèvement sensible des prélèvements obligatoires, particulièrement sur les entreprises, pour éviter de laisser filer le déficit.

Le déficit, en l'absence d'efforts budgétaires conséquents et avec une croissance proche de son potentiel, aurait atteint 5,8 % en 2026. Nous pensons qu'il sera de 5,4%.

L'ajustement budgétaire, tant nécessaire, n'aura donc pas lieu cette année. Gageons que ce sera l'un des enjeux de la prochaine campagne présidentielle. Reste à espérer que les propositions des futurs candidats seront plus ambitieuses et raisonnables que celles qui ont émaillé le débat budgétaire de ces derniers mois.

Analyses de l'environnement national et international et présentation du modèle de prévisions IFRAP-SEURECO

Prévoir en temps d'incertitudes

La Fondation IFRAP a décidé de dévoiler désormais deux fois par an, en octobre/novembre et en mai/juin, ses propres perspectives conjoncturelles de l'économie française pour l'année en cours et l'année suivante. Cette décision, mûrement réfléchie, peut être considérée comme audacieuse. Débuter de premières prévisions conjoncturelles à moyen terme dans un environnement aussi incertain n'est pas chose aisée. Les incertitudes sont très nombreuses depuis cet automne 2025, tant sur le plan de l'environnement international que sur le plan national.

Nos travaux passés nous ont cependant amenés à nous interroger sur la nécessité de disposer de notre propre scénario économique pour l'économie française à court moyen terme, puis à prendre la décision de passer le pas. De nombreux instituts (OFCE, Rexecode) ou organismes publics (Insee, Banque de France, DG Trésor au moment des PLF) publient déjà régulièrement des prévisions conjoncturelles. Leurs points de vue ou partis pris, fondés sur leurs réflexions ou leurs environnements propres, ne sont pas forcément les nôtres. Nous ne pouvons pas toujours questionner ou remettre en cause les prévisions officielles du Gouvernement sans nous risquer à en réaliser aussi.

Avant de présenter notre première livraison de prévisions conjoncturelles trimestrielles, nous analysons les risques et incertitudes qui conditionnent notre scénario :

Incertitude politique forte au plan national qui rend difficile de faire voter un budget à même de remettre nos finances publiques en ordre.

Dérive ancienne, mais continue de nos finances publiques que l'environnement économique (taux d'intérêt) ne permet plus d'occulter.

Incertitude sur le plan économique. Les signaux conjoncturels sont assez contradictoires pour 2026. Certains s'accrochent à de bonnes nouvelles (bonne tenue de l'investissement des entreprises, indices de climat des affaires assez élevés dans le secteur manufacturier et les services) tandis que de nombreux nuages se sont accumulés (effet du virage protectionniste américain, maintien d'un taux d'épargne des Français assez élevé devant l'incertitude politique et économique). Alors que la France a connu une année 2025 en dessous de son potentiel de croissance, un ralentissement économique n'est pas à écarter.

Incertitude sur le ressort à court moyen terme de l'économie française : même si la productivité est revenue à son niveau d'avant la crise du COVID, le rattrapage semble terminé. Le niveau relativement faible de croissance de la productivité sera désormais le sous-jacent de la dynamique de l'économie française.

Incertitude sur l'environnement économique international et européen. Il existe un risque de décrochage de la France à l'intérieur de la zone euro, comme celui d'un décrochage de la zone euro par rapport au reste du monde, notamment aux États-Unis (cf. rapport Draghi). Incertitude sur l'évolution du dollar par rapport à l'euro, sur l'évolution des prix du baril de pétrole et du gaz. Incertitude sur les conséquences directes et indirectes du virage protectionniste américain (moindres exportations vers les États-Unis mais aussi redirection des exportations chinoises vers l'Europe).

Incertitude sur l'évolution des taux d'intérêt directeurs des deux côtés de l'Atlantique. De bonnes nouvelles (regain de croissance, dynamisme du marché du travail) pourraient aboutir assez rapidement à des décisions de resserrement monétaire qui freineraient le rebond économique constaté. Des éléments de l'environnement économique ont permis de soutenir un tant soit peu la croissance au cours des dernières années, même si celle-ci s'est avérée décevante en France : regain de productivité, recul de l'inflation et des prix de l'énergie, baisse des taux d'intérêt. Il nous semble que ces éléments à même de soutenir l'économie sont désormais moins présents, ce qui peut expliquer l'attentisme des entreprises et des ménages français. Cela se traduit par des incertitudes sur la poursuite des investissements par les entreprises et par une hausse assez inédite du taux d'épargne des ménages.

La tendance n'est donc pas totalement rassurante si on jette un regard aux différents indicateurs conjoncturels. On peut imaginer que le marché du travail va légèrement se dégrader (moins de créations d'emplois, légère hausse du taux de chômage). Le recul de l'inflation va se terminer alors même que les prix de l'énergie pour les ménages demeurent à des niveaux élevés entachant leur pouvoir d'achat.

L'écart entre le contenu du projet initialement déposé par l'exécutif et celui qui est ressorti des discussions à l'Assemblée nationale et au Sénat est important. Les discussions ont donné lieu à des propositions allant largement au-delà des mesures contenues dans le PLF et le PLFSS déposés (suspension de la réforme des retraites, débats autour de la taxe « Zucman », de la taxe sur les transmissions, remise en cause du Pacte Dutreil, taxe sur les holdings…). Si la taxe Zucman a finalement été rejetée, la suspension de la réforme des retraites figure bien dans le PLFSS finalement adopté. En considérant un horizon de court terme, les mesures en dépenses et en recettes ont une influence forte sur l'économie, s'ajoutant aux différentes incertitudes de l'environnement économique précédemment décrites.

Notre modèle de prévisions et notre stratégie

Au vu de l'incertitude sur le vote du budget, sa mise en œuvre et son contenu, nous avons procédé en deux temps pour nos prévisions 2026. Nous avons réalisé une prévision à l'horizon de fin de 2026 en considérant que peu d'efforts en matière de finances publiques seraient réalisés en 2026 (peu d'efforts supplémentaires en matière de dépenses publiques et maintien du taux de prélèvements obligatoires). C'est ce que nous appelons le scénario tendanciel, qui adviendrait si l'économie française devait croître peu ou prou à son taux de croissance potentielle.

Puis nous avons simulé les effets de la mise en œuvre des mesures finalement contenues dans le PLF adopté au 49.3 et le PLFSS 2026 voté fin décembre. Nous intégrons alors les effets de la mise en œuvre du budget 2026 sur notre prévision à la fois sur l'économie et les finances publiques.

Nous avons donc adopté la méthodologie suivante :

1/ Prévision "au fil de l'eau" - Nous avons, dans un premier temps, établi une prévision "au fil de l'eau", comme si peu de mesures d'économies de dépenses et de recettes eurent été mises en œuvre en 2026. C'est l'évolution de l'économie française si le Gouvernement avait fait fi de l'urgence de rétablir les comptes publics (en ne faisant aucun effort supplémentaire par rapport à ceux mis en œuvre en 2025). Nous parvenons à une croissance de 1,3% pour 2026 et un déficit public qui s'établirait à 5,8%.

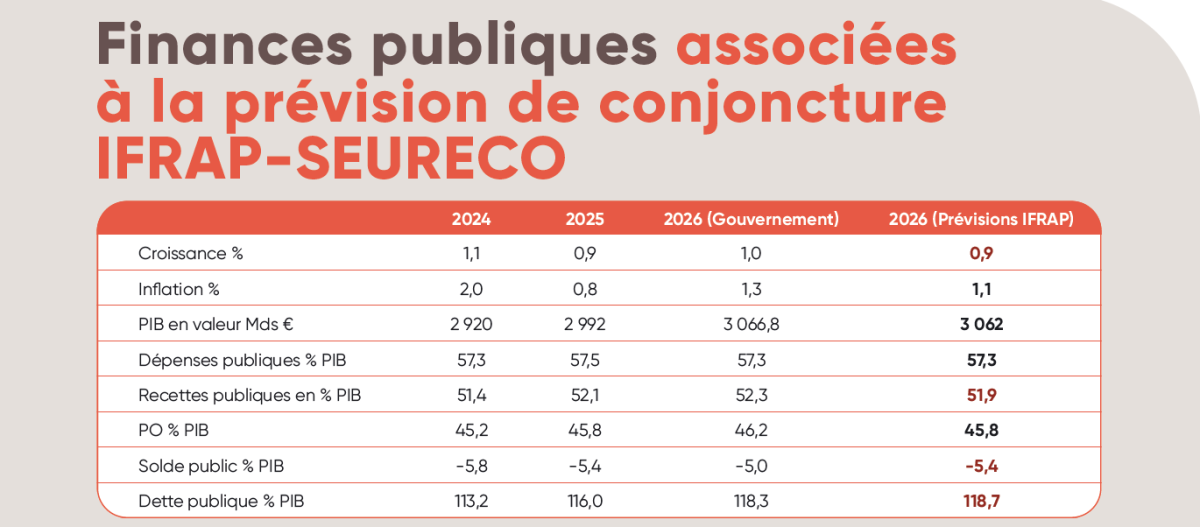

2/ Simulation des mesures budgétaires - Nous avons simulé avec notre modèle les effets de la mise en œuvre des mesures des PLF et PLFSS 2026, finalement adoptés avec 3 milliards d'euros de mesures cumulées d'économies en dépenses et 12 milliards d'euros de suppléments de prélèvements obligatoires. Ces mesures pèseront légèrement sur la croissance (de l'ordre de -0,1 point de croissance). Nous avons procédé à l'intégration des effets des mesures du PLF pour déterminer les prévisions 2026 tenant compte de ces mesures. La croissance pour 2026 serait ainsi de 0,9% et le déficit public s'établirait à 5,4%.

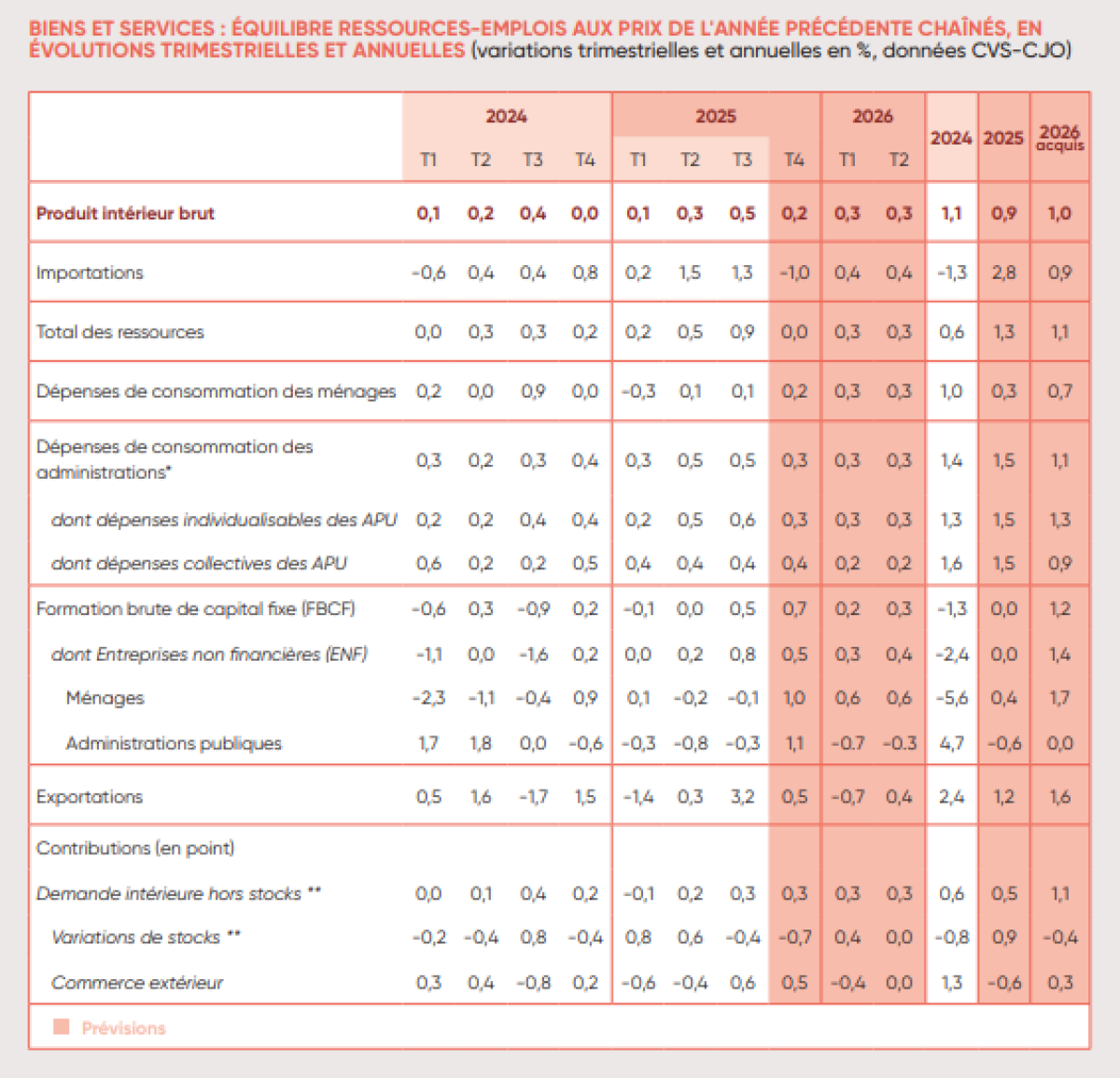

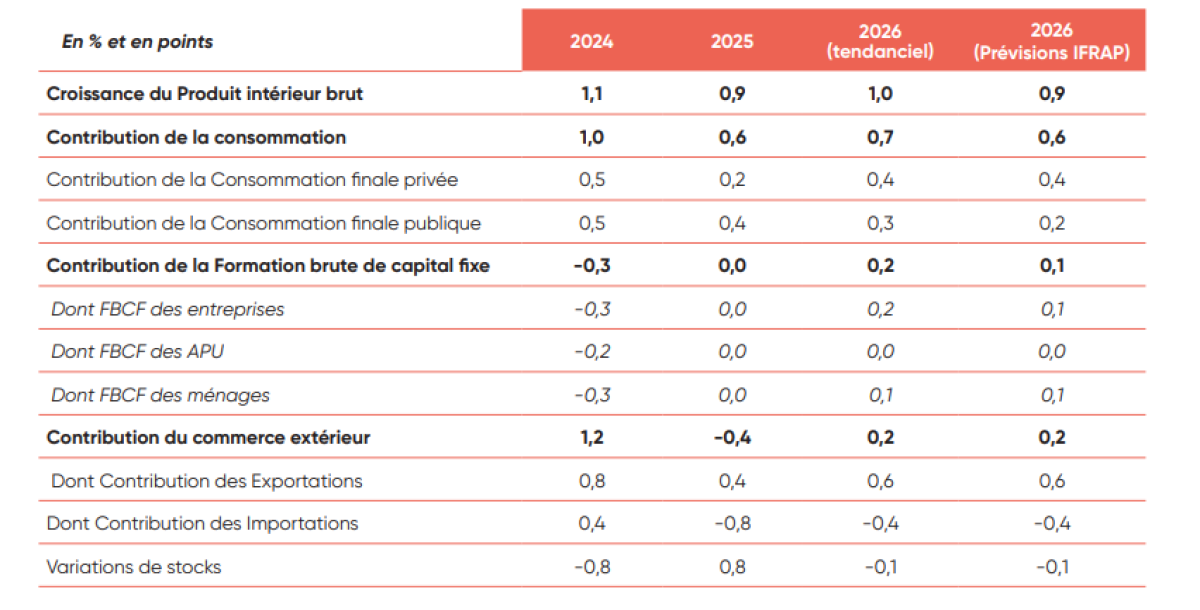

La Banque de France et l'OFCE voyaient pour 2026 une contribution de 0,8 point de la demande intérieure finale hors stocks et une contribution très légèrement positive du commerce extérieur (0,1 point pour la Banque de France et 0,1 point pour l'OFCE). Le scénario économique du PLF/PLFSS 2026 voit une contribution un peu plus forte de la demande intérieure finale (1 point) et une contribution légèrement négative du commerce extérieur (-0,1 point), la demande intérieure étant principalement portée par la Formation brute de capital fixe (+2,6% pour les entreprises non financières et +3,3% pour les ménages). L'impact sur le PIB de la France de la hausse des droits de douanes américains est estimé à entre -0,1 et -0,3 point de croissance pour 2025 et à entre -0,4 à et -0,6 point de croissance pour 2026.

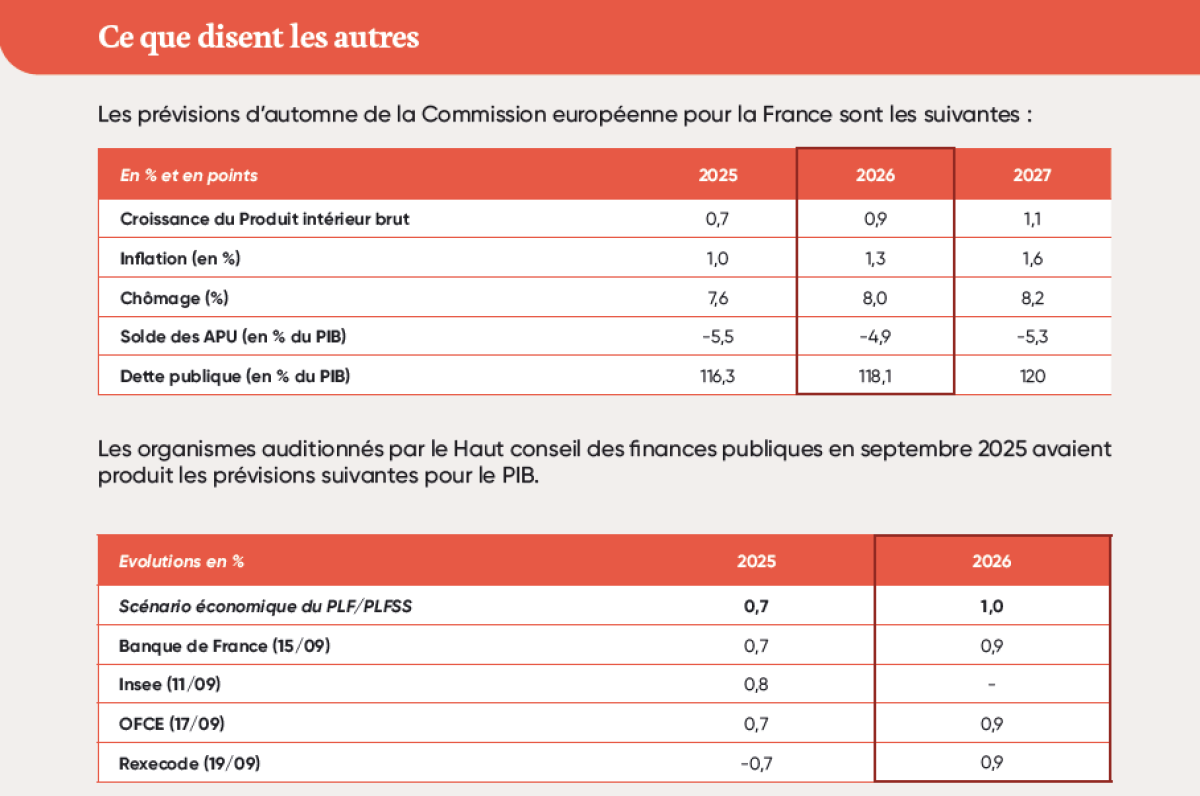

François Villeroy de Galhau, Gouverneur de la Banque de France, a indiqué début décembre : « Nous étions à 0,7 % [de croissance du PIB] pour cette année, à 0,9 % pour l'année prochaine ». « L'économie, l'activité, résistent malgré l'incertitude politique » estime le Gouverneur de la Banque de France. « Il y a une estimation assez convergente qui dit qu'au total, l'incertitude nationale plus internationale nous coûte à peu près 0,5 point de croissance […] et que la part nationale là-dedans, c'est au moins 0,2. Donc, si on arrivait à sortir avec une stratégie budgétaire et une stabilisation politique, on peut espérer gagner 0,2 % », selon le Gouverneur de la Banque de France.

Le Gouverneur de la Banque de France a aussi rappelé qu'« on ne sait pas aujourd'hui si on va arriver à baisser suffisamment le déficit total ». « On part de 5,4 % du PIB, du poids de notre économie, pour ce déficit total. Il faut être à 3 % dans quatre ans […] Donc, si on doit faire ce chemin en quatre ans, il faut faire le quart du chemin la première année. C'est pour ça que moi, j'ai plaidé pour un déficit à 4,8 % l'an prochain ». Le Gouverneur de la banque de France « croit qu'il reste très important d'être aussi proche que possible de ce chiffre de 4,8 % », à la fois « pour sortir de l'étouffement progressif par la dette, parce que les intérêts de la dette prennent de plus en plus notre marge de manœuvre », et « pour ramener la confiance ».

Dans sa dernière note de conjoncture parue le 17 décembre, l'Insee table sur une croissance de 0,9 % pour 2025 et un acquis de 1,0 % de croissance pour les deux premiers trimestres de 2026. Cette croissance serait portée par une contribution du commerce extérieur de 0,3 point et une demande intérieure de 1,1 point, reposant notamment sur un dynamisme de l'investissement des ménages et des entreprises.

Prévisions en 2026 sans ajustement budgétaire nouveau

Nous considérons que - hors mesures budgétaires nouvelles par rapport à 2025 (hausse de prélèvements obligatoires et baisse de dépenses publiques) - la croissance pour 2026 atteindrait 1,0%. Cette prévision est une prévision tendancielle sans inflexion majeure des efforts en matière de finances publiques, avec une inflation qui demeurerait contenue. Elle n'a pas vocation à se réaliser puisque des mesures d'ajustement des finances publiques, même légères, vont être mises en œuvre en 2026.

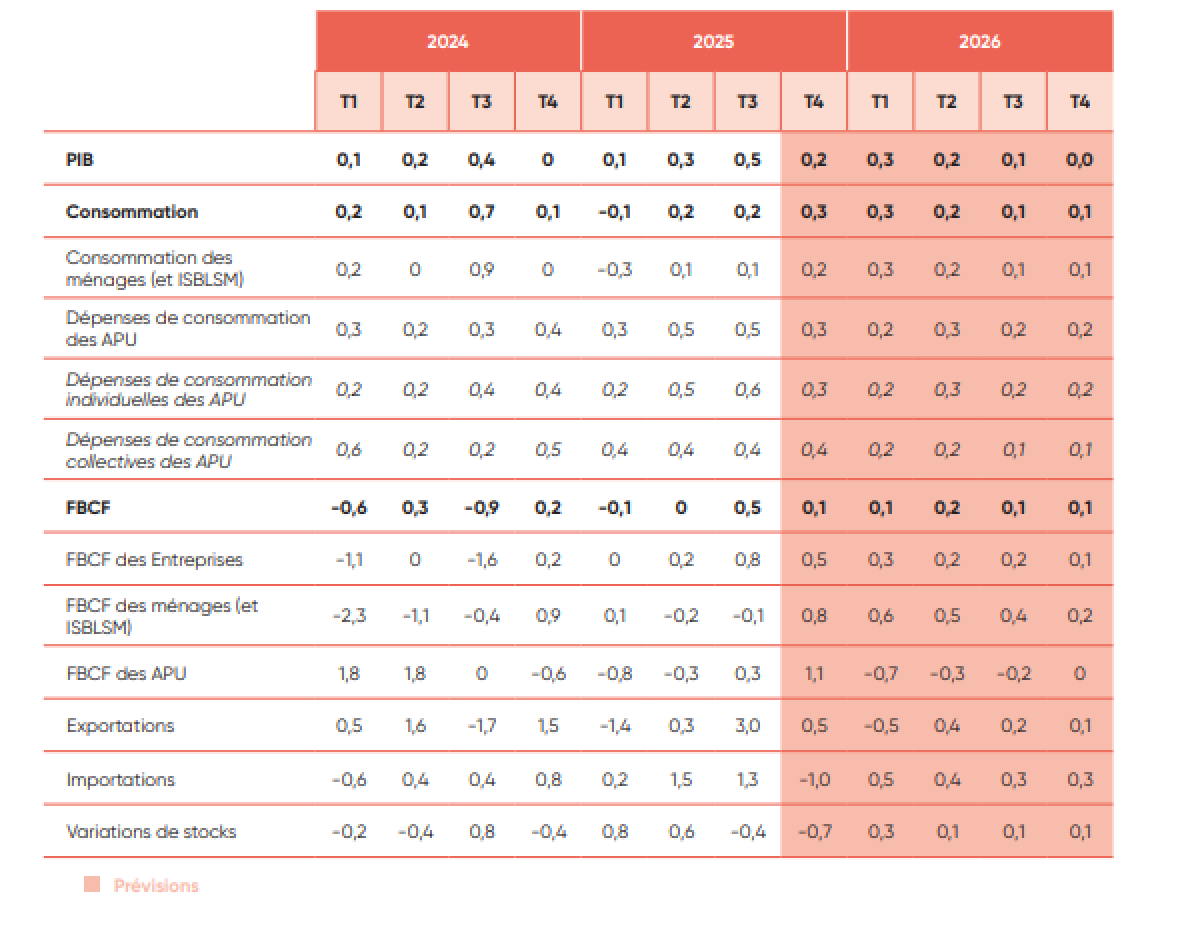

PERSPECTIVES CONJONCTURELLES POUR 2026 - Scénario tendanciel - taux de croissance trimestriel (sans prise en compte des effets des mesures budgétaires)

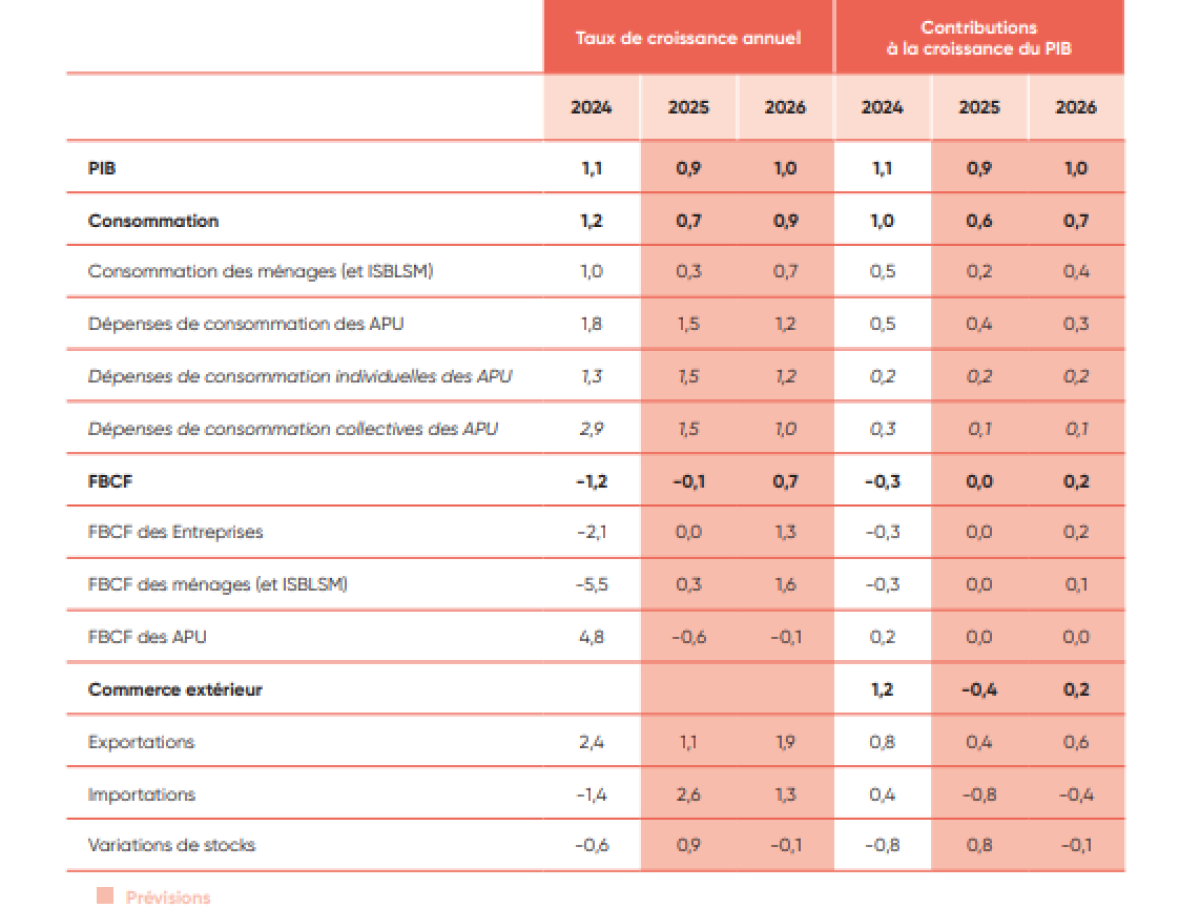

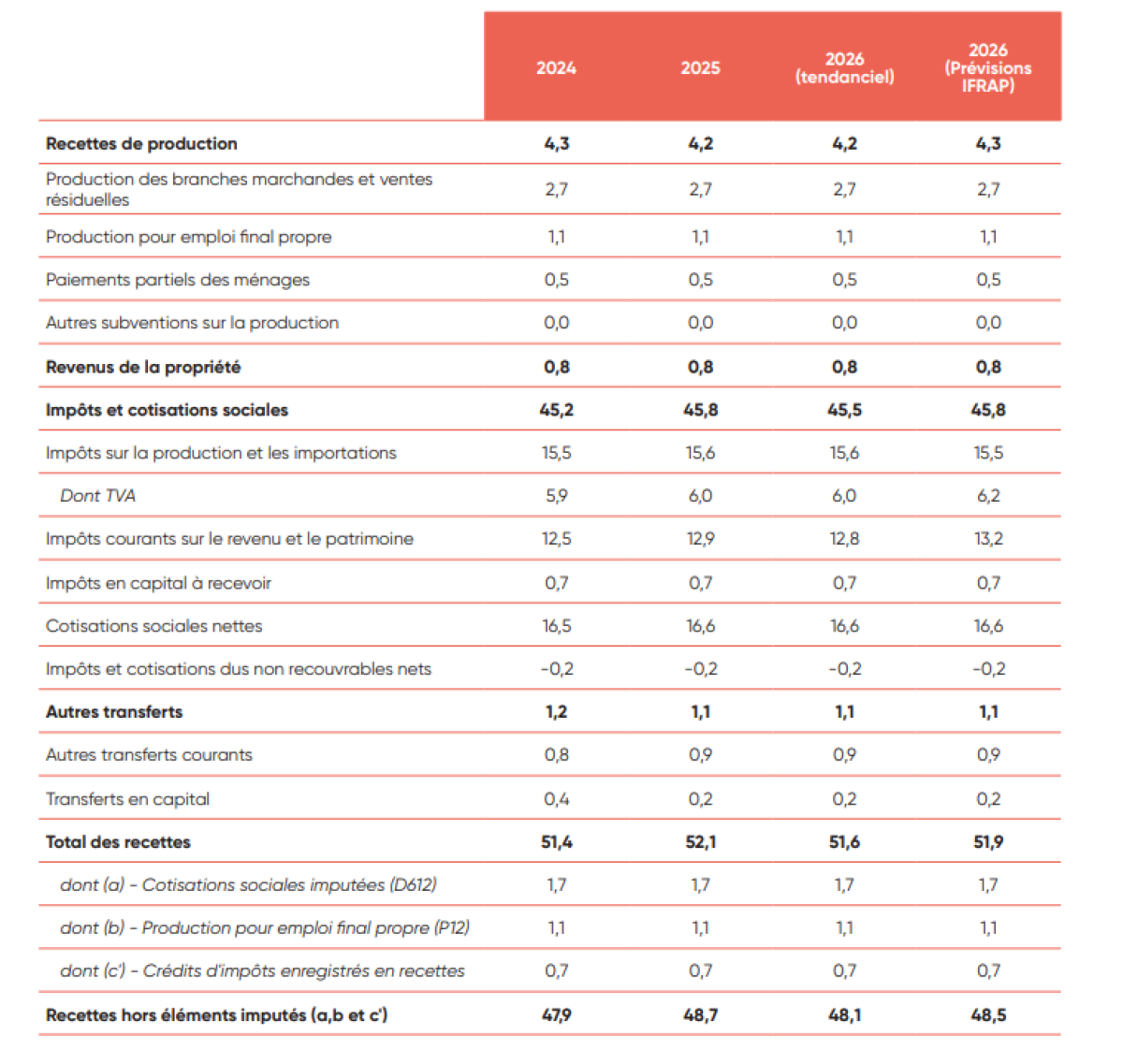

CROISSANCE ET CONTRIBUTION À LA CROISSANCE POUR 2026 (Sans prise en compte des effets des mesures budgétaires)

Sans mise en œuvre de mesures budgétaires ambitieuses, la croissance pour 2026 serait essentiellement portée par la demande intérieure avec une reprise de l'investissement des ménages et des entreprises. La contribution du commerce extérieur serait légèrement positive. Après avoir expliqué la quasi-totalité de la croissance en 2025, les variations de stocks pèseraient légèrement sur la croissance (« déstockage »).

Les effets sur l'économie des mesures budgétaires

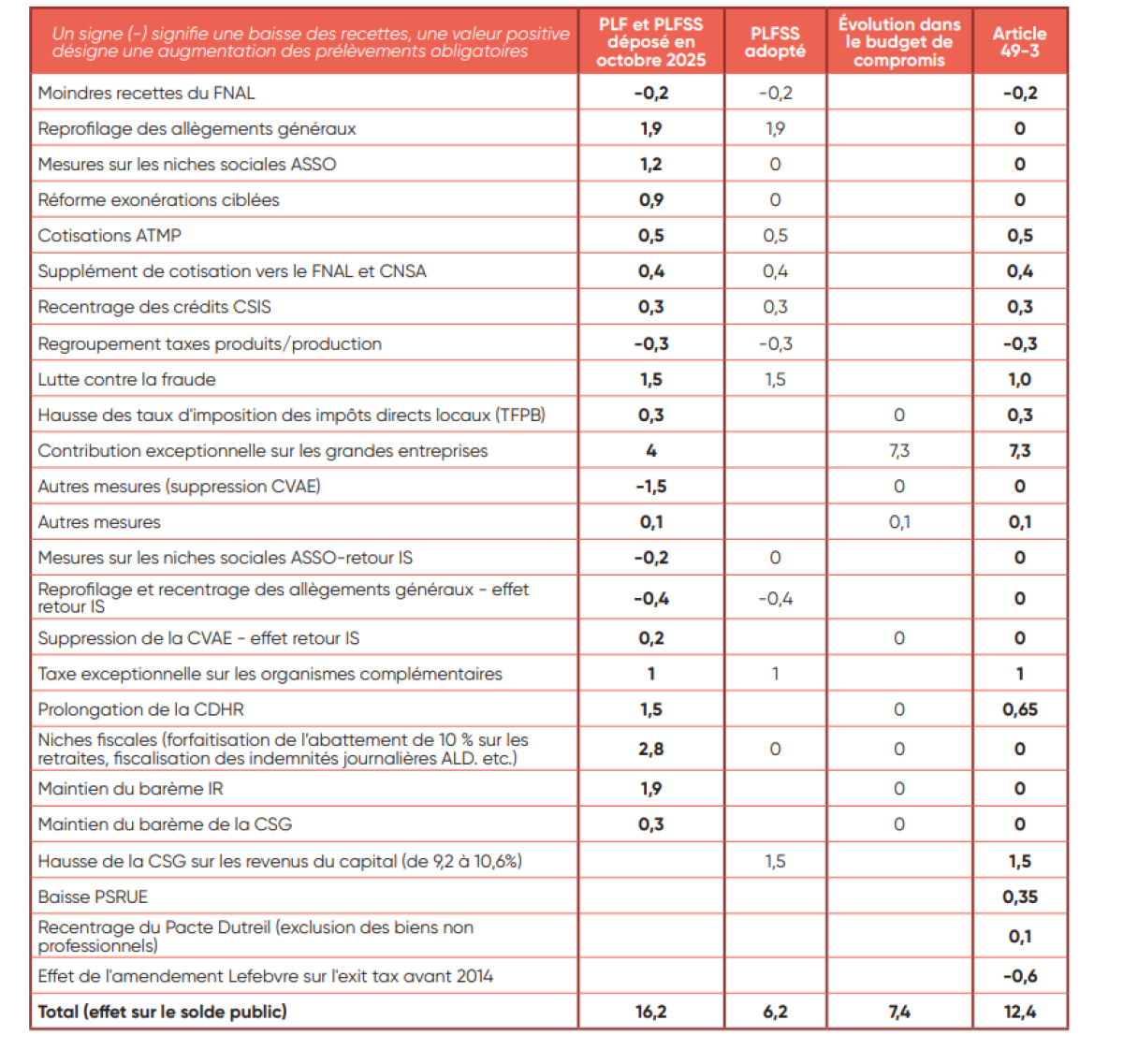

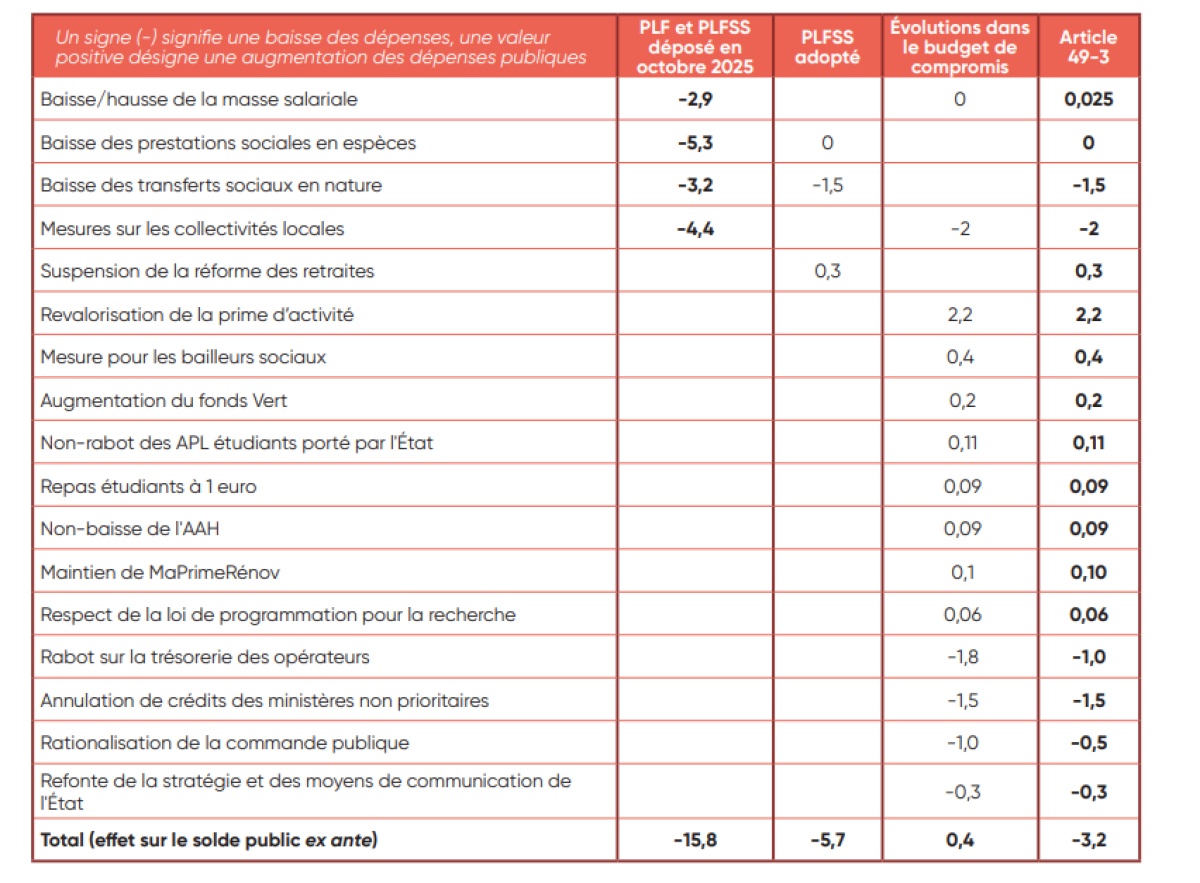

Nous évaluons les effets du budget finalement adopté, comprenant les mesures du PLFSS voté en décembre et les différentes mesures du compromis et adoptées avec l'article 49.3 fin janvier. Comme on peut le constater dans les tableaux suivants, les mesures en recettes représentent un supplément de 12,4 milliards d'euros de prélèvements obligatoires (contre 16,2 milliards d'euros dans le budget déposé en octobre). Les mesures d'économies de dépenses (nettes des dépenses supplémentaires votées) ne sont plus que de 3,2 milliards d'euros, avec de nombreuses dépenses supplémentaires qui sont venues s'ajouter dans le cadre du compromis budgétaire permettant de faire passer le PLF à l'article 49.3.

MESURES EN RECETTES DANS LES TEXTES BUDGÉTAIRES 2026 (en milliards d'euros)

Un signe (-) signifie une baisse des recettes, une valeur positive désigne une augmentation des prélèvements obligatoires

MESURES EN DÉPENSES DANS LES TEXTES BUDGÉTAIRES 2026 (en milliards d'euros)

Un signe (-) signifie une baisse des dépenses, une valeur positive désigne une augmentation des dépenses publiques

La mise en œuvre de ces quelques mesures budgétaires aura un effet sur l'équilibre économique et sur les dépenses et les recettes publiques. Nous avons simulé cette mise en œuvre avec comme scénario de référence notre prévision tendancielle.

Au final, la mise en œuvre des mesures contenues dans les PLF adopté au 49.3 et le PLFSS voté en décembre auraient un impact négatif sur la croissance d'un peu plus de 0,1 point. Les mesures en dépenses et en recettes auraient un léger impact négatif sur la consommation et l'investissement des entreprises. La croissance du PIB s'établirait à 0,9% pour 2026. Les mesures auraient assez peu d'effet sur l'indice des prix à la consommation qui se situerait à 1,1%, comme dans le scénario tendanciel.

TAUX DE CROISSANCE DU PIB ET CONTRIBUTION DES AGRÉGATS À LA CROISSANCE

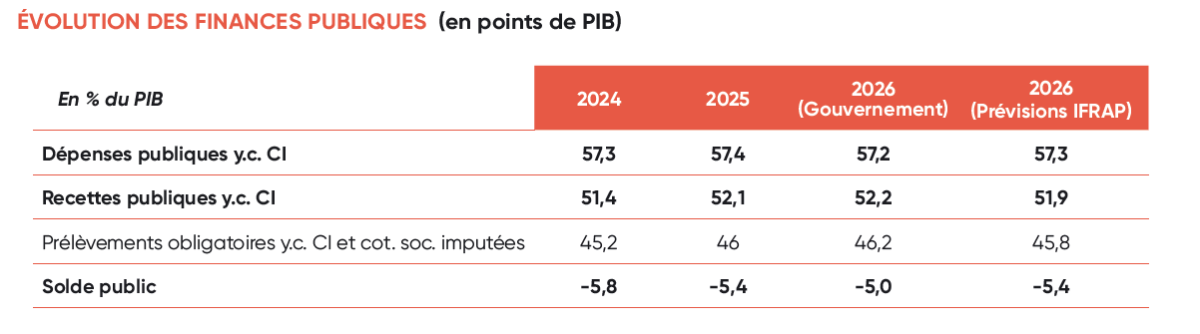

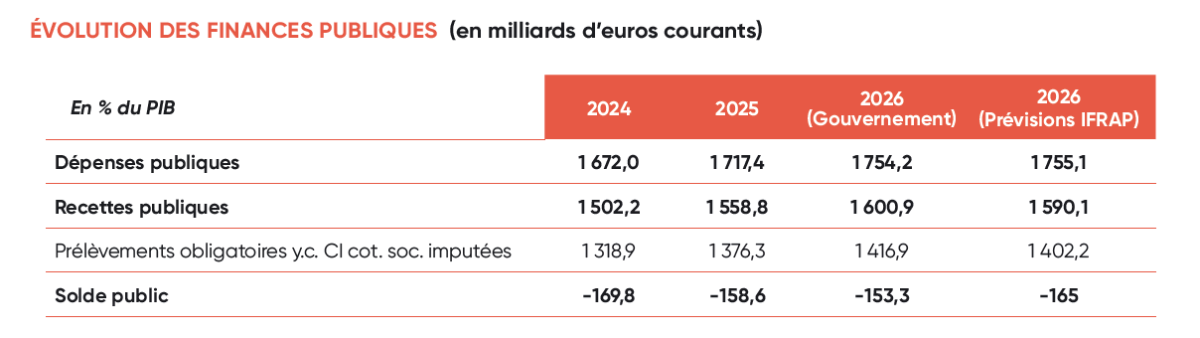

La mise en œuvre des mesures budgétaires contenues dans le PLFSS voté et le PLF adopté au 49.3 permettrait de réduire le poids des dépenses publiques de 0,1 point de PIB par rapport au scénario tendanciel et augmenterait de 0,5 point le taux de prélèvements obligatoires, aboutissant à une amélioration de 0,4 point de PIB du solde public par rapport au scénario tendanciel. Le déficit public s'établirait à 5,4% du PIB, soit plus que le déficit annoncé de 5,0% par l'exécutif et bien loin de l'objectif de 4,7% qui accompagnait le budget déposé.

On note une légère baisse du poids des dépenses publiques, mais la plus grosse partie de l'ajustement repose sur la hausse des prélèvements obligatoires, qui augmenteraient de 0,4 point en 2026 par rapport au scénario tendanciel.

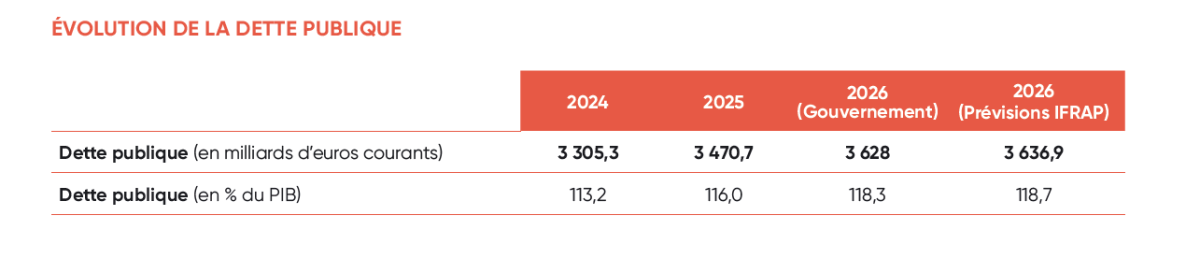

En l'absence de mise en œuvre de mesures budgétaires nouvelles en 2026, la dette publique aurait atteint 3 650 milliards d'euros en 2026 (119% du PIB). La mise en œuvre des mesures budgétaires contenues dans le PLFSS voté et le PLF adopté au 49.3 permettront de contenir la dette publique à un niveau de 3 637 milliards d'euros à la fin de l'année 2026 (118,7% du PIB).

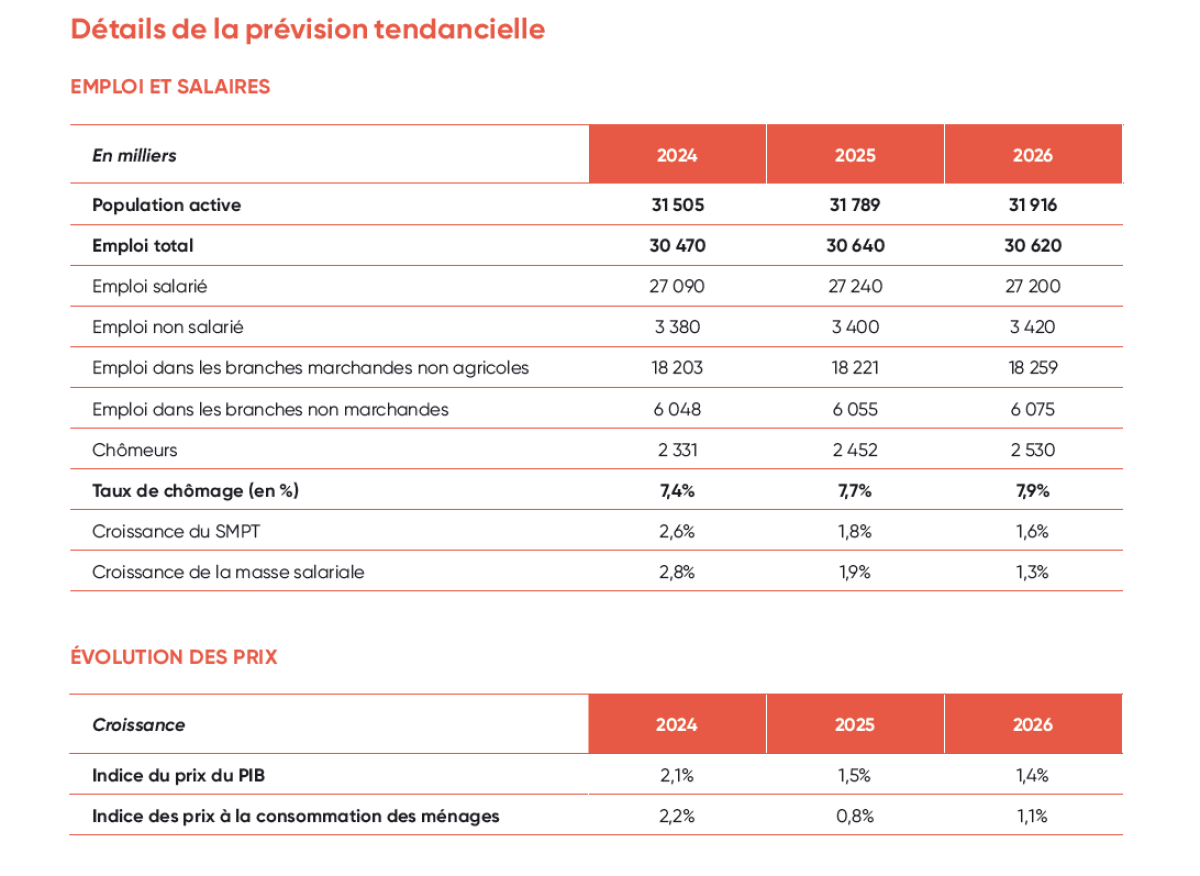

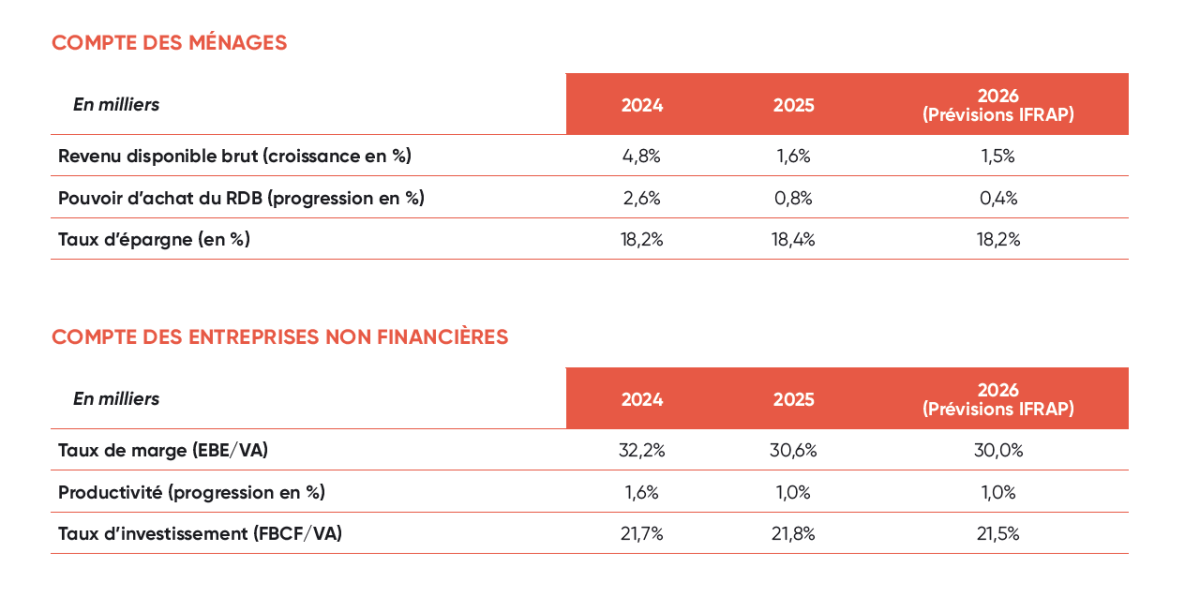

Détails de la prévision

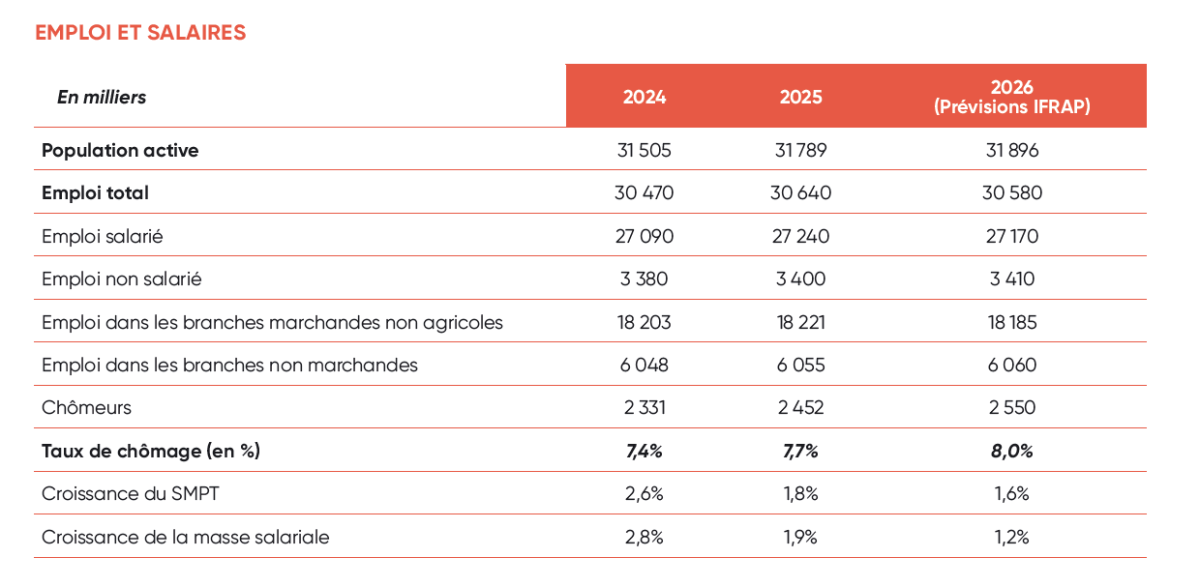

Il y aurait une légère destruction d'emploi en plus d'un léger recul de la population active, du fait de la mesure de suspension de la réforme des retraites qui commencerait à produire de premiers effets en 2026 (quelques départs anticipés). Le chômage remonterait légèrement pour s'établir à 8%.

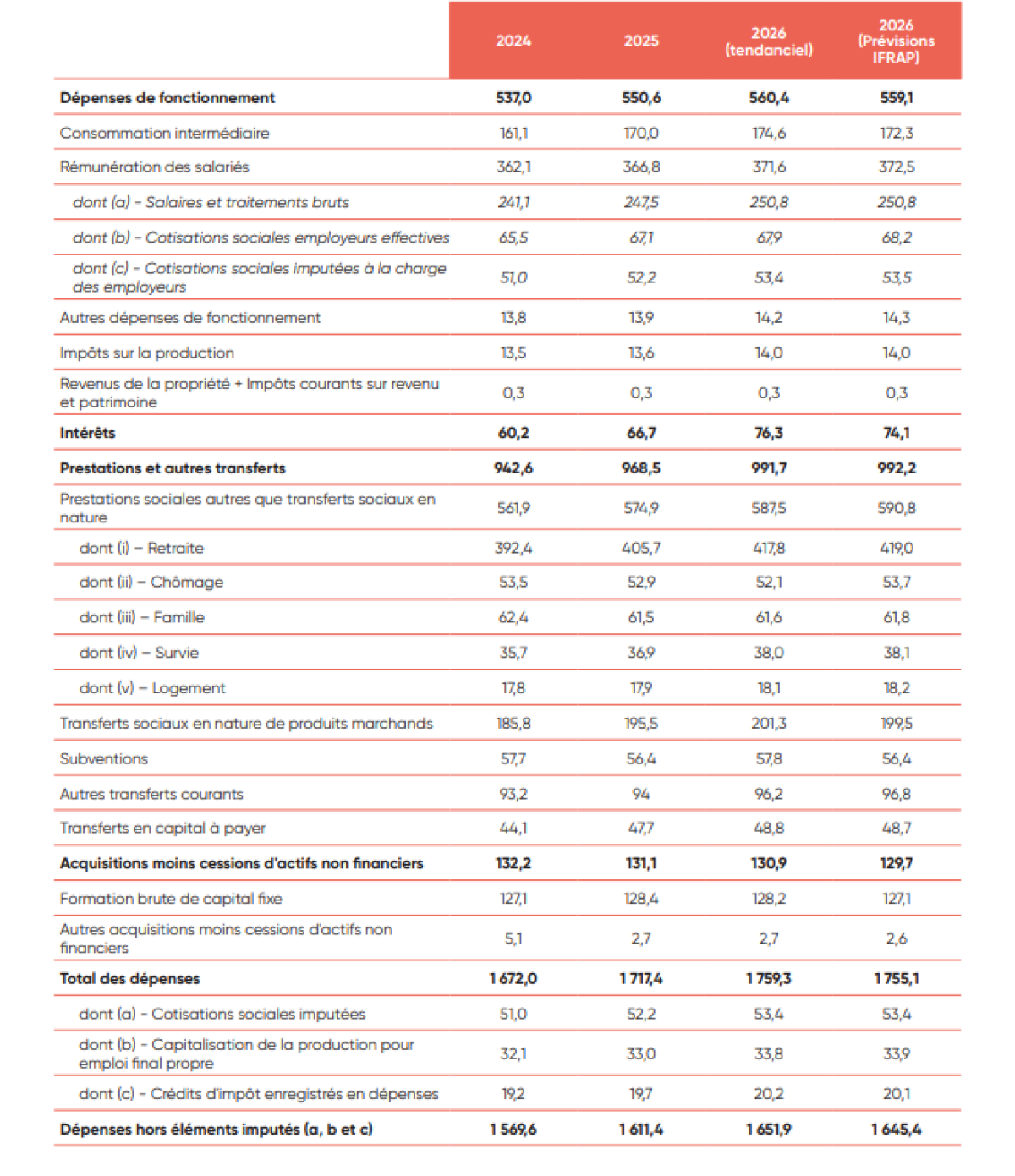

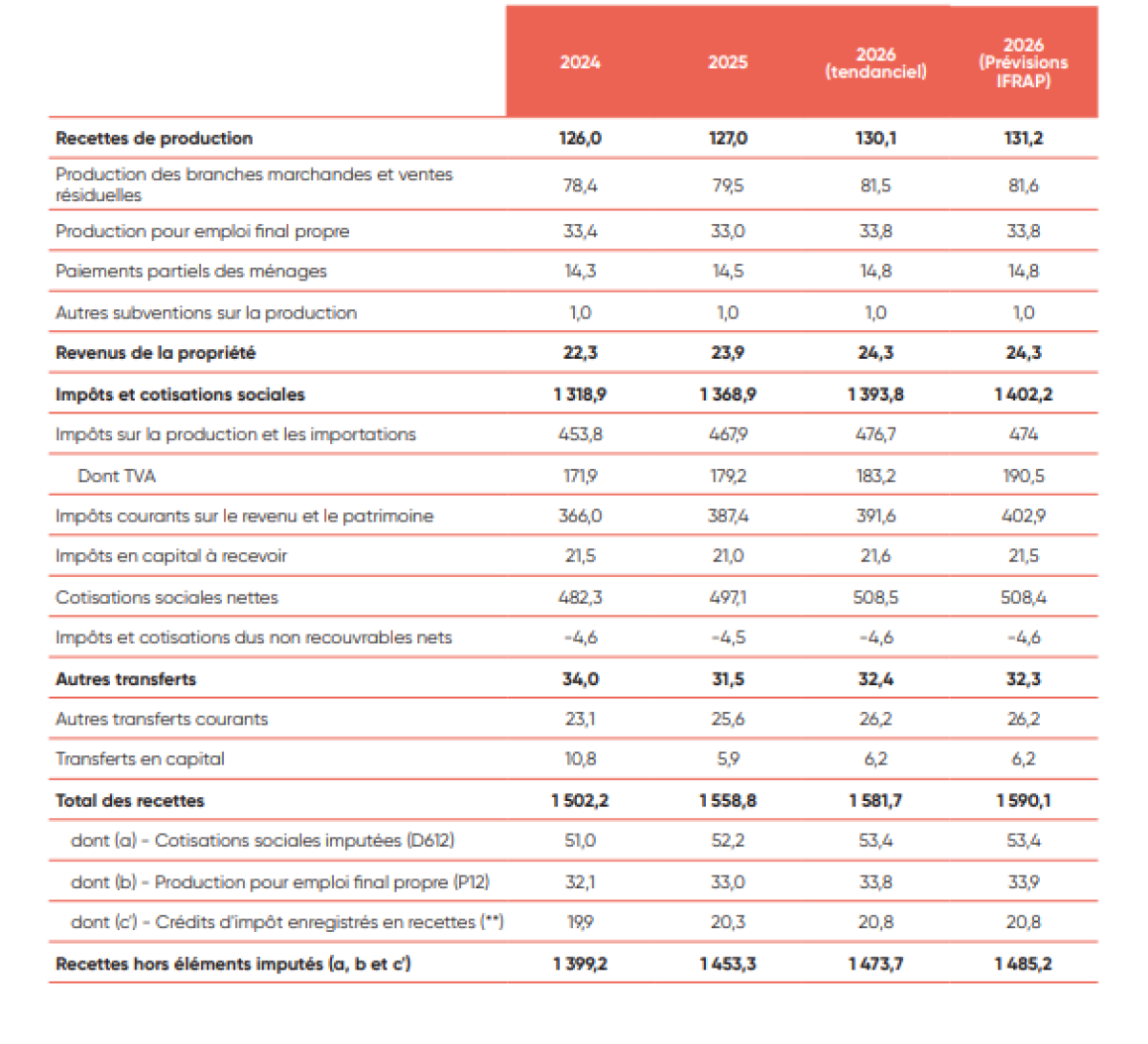

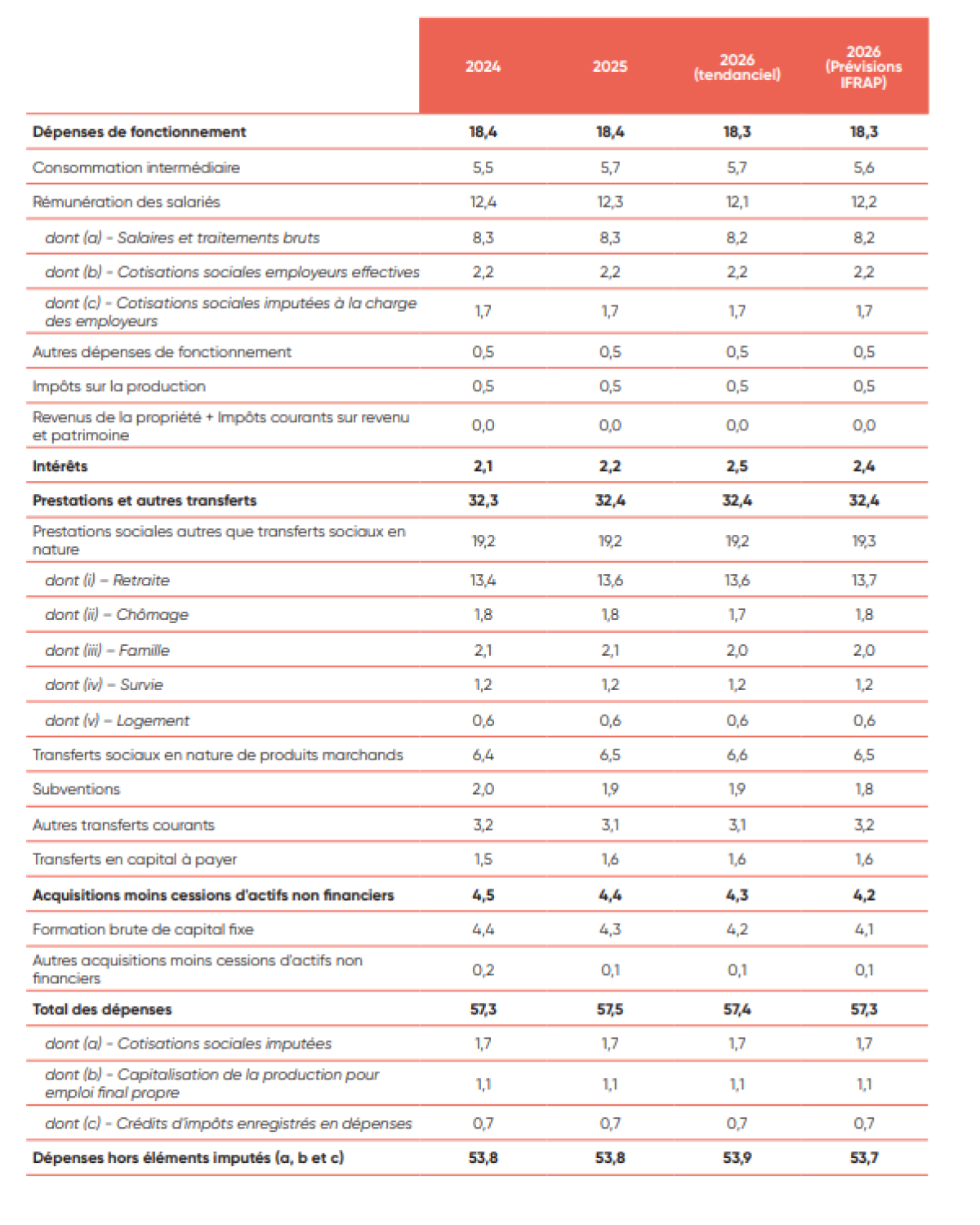

Détails des finances publiques

ÉVOLUTION DES DÉPENSES PUBLIQUES (en milliards d’euros courants)

Conclusion

Le projet de loi de finances déposé le 14 octobre 2025 ne sera donc pas le projet de loi de finances adopté et mis en œuvre en 2026. Le compromis politique a abouti à un PLF moins ambitieux en matière de réduction des dépenses et dont la plus grande partie de l'ajustement budgétaire est portée par des hausses de prélèvements obligatoires.

Cet ajustement budgétaire plus que mesuré ne freinera que peu la progression du poids de la dette publique qui s'établirait à 118,7% fin 2026, tandis que le déficit public ne baisserait pas (-5,4% du PIB). La faiblesse relative de l'inflation française, par rapport au reste de la zone euro, si elle peut apparaître comme une bonne nouvelle pour le pouvoir d'achat des ménages et la compétitivité des entreprises, est presque un handicap sur le plan de l'évolution du poids de la dette publique. Avec un environnement économique morose (faible croissance, inflation contenue), l'évolution de la dette publique est complètement déterminée par les efforts budgétaires mis en œuvre. Le statu quo qui ressort du budget adopté ne va pas dans le sens d'une franche inversion de la tendance à la hausse de la dette publique.

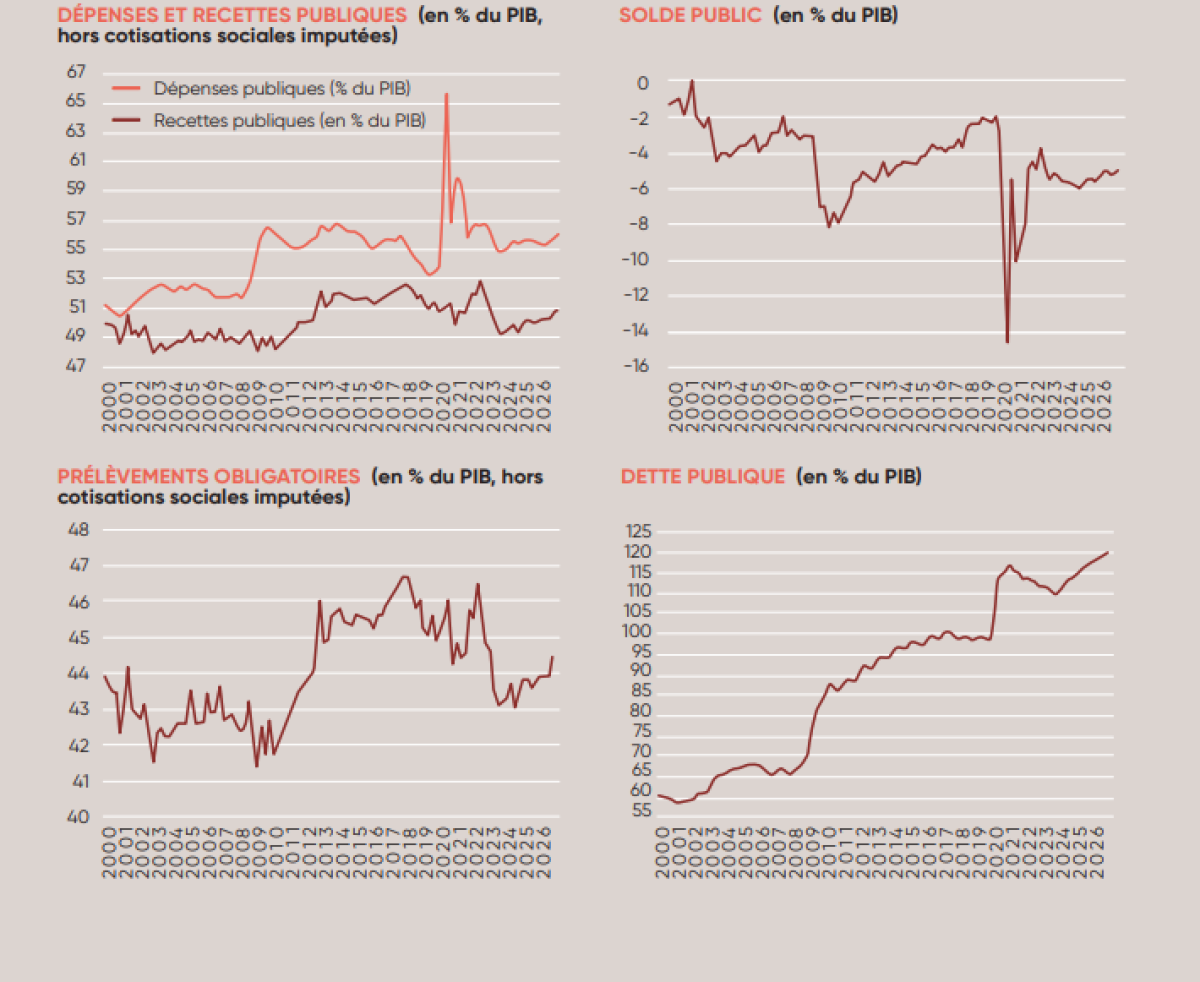

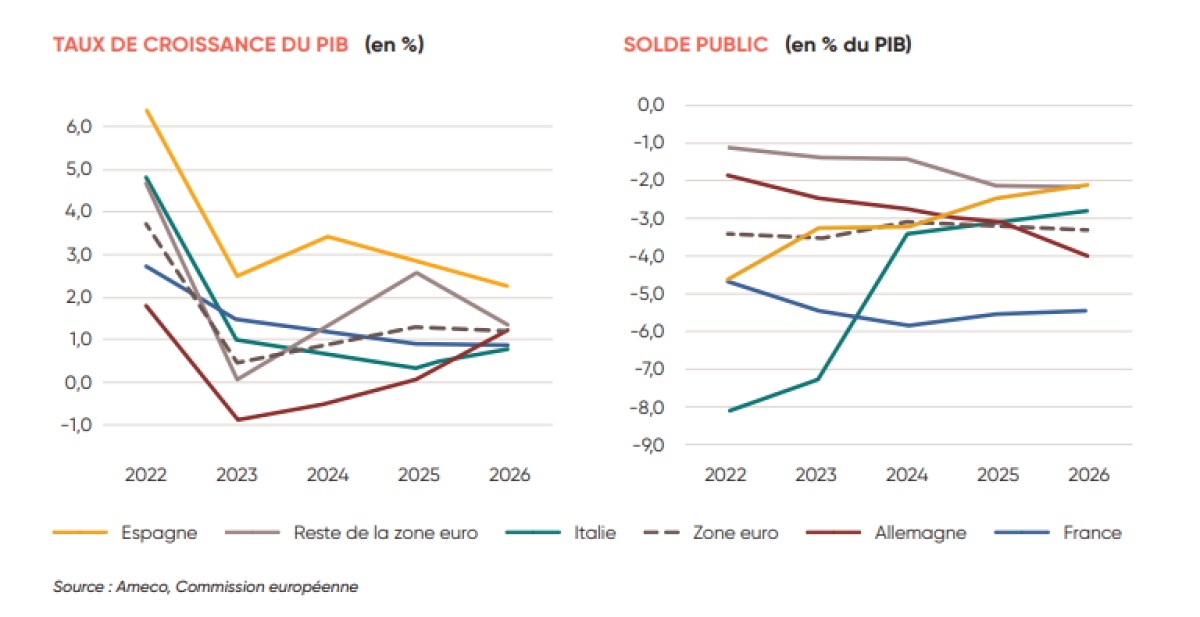

Un regard sur les graphiques ci-dessous permet de prendre conscience de la situation atypique de la France : une relative faiblesse de notre croissance (en-dessous de la moyenne de la zone euro au cours des deux dernières années) associée à une divergence de notre solde public vis-à-vis du reste de la zone euro.

L'absence de véritable redressement des comptes publics est d'autant plus inquiétante que des incertitudes demeurent autour du scénario économique. Il nous semble qu'il existe plus de probabilités que surviennent des évènements qui affaibliraient notre croissance, proche de son potentiel, et peu d'espoirs de bonnes surprises permettant de la renforcer. Les mesures du budget, notamment les hausses de prélèvements obligatoires, portent principalement sur les entreprises (report de la baisse de CVAE, reconduction de la contribution exceptionnelle sur les grandes entreprises…) et pourraient conduire à un ralentissement plus prononcé de l'investissement des entreprises. Le virage protectionniste américain pourrait amoindrir la contribution du commerce extérieur à la croissance. Notre scénario repose sur une contribution de la consommation des ménages de 0,6 point avec une légère décrue du taux d'épargne. Toute évolution défavorable de l'environnement politique pourrait susciter de l'inquiétude chez les ménages et finalement amoindrir la consommation (poursuite de la hausse du taux d'épargne).

Nous lèverons une partie de ces incertitudes et proposerons une prévision pour 2027 en milieu d'année (juin ou juillet). Nous aurons alors une première vision de l'évolution des finances publiques en début d'année et donc des effets de la mise en œuvre du budget.