Le COR démontre que seul le report de l'âge de la retraite améliore les comptes sans être récessif

Le COR revient dans sa dernière réunion sur l’impact macro-économique des leviers qui permettent d’équilibrer le système de retraite. On se souvient que ce point figurait déjà dans le dernier rapport du COR sorti l’été dernier. Les différentes pistes de redressement du système de retraites avaient été analysées, et l’on en avait conclu que seul le relèvement de l’âge de la retraite n’avait pas d’effet récessif.

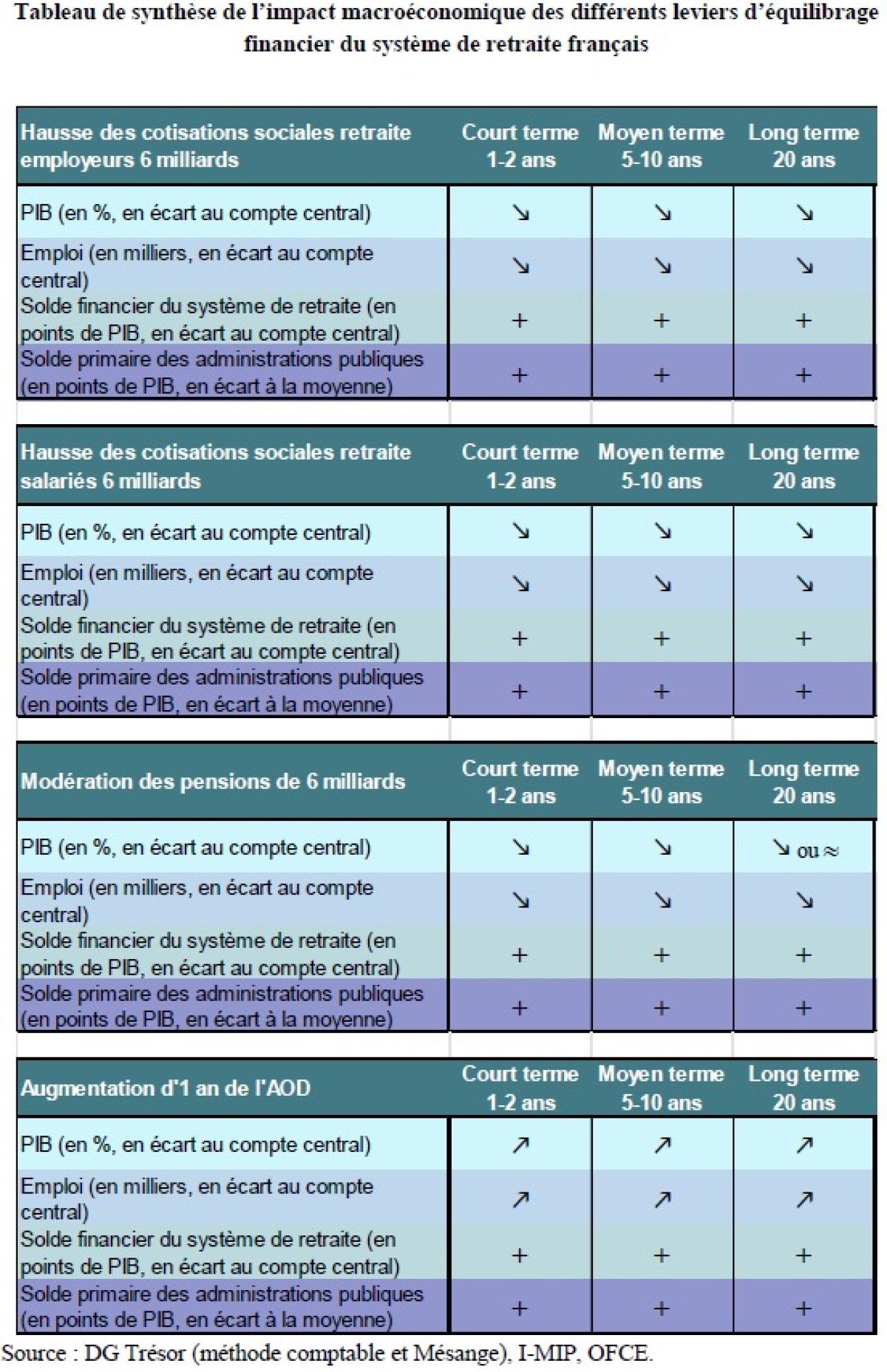

Les passages les plus convaincants avaient toutefois disparu dans la version définitive du rapport. Cette fois ci le COR livre directement les analyses effectuées par trois instituts ayant leur propre modèle de prévisions : la DG Trésor, l’OFCE et le CEPREMAP et se montre catégorique dès la note de présentation des résultats : Quel que soit le levier de redressement envisagé - hausse des cotisations sociales employeurs, hausse des cotisations sociales salariales, baisse des pensions ou report de l’âge d’ouverture des droits - le solde du système de retraite s’améliore mécaniquement, ce qui contribue également à améliorer le solde des finances publiques dans leur ensemble. Toutefois, ces instruments n’ont pas les mêmes effets macroéconomiques. Les trois premières mesures sont de nature récessive (…) À l’inverse, le report de l'âge d'ouverture des droits (AOD) exerce un effet expansionniste en augmentant l’offre de travail et l’emploi, ce qui soutient l’activité et améliore, en plus du solde des retraites, le solde public hors retraites.

À trois mois du prochain rapport annuel du COR, et alors que la conférence sociale sur le travail, l’emploi et les retraites lancée par le gouvernement fait du surplace, cet exercice de transparence est le bienvenu. Le COR a beau préciser en introduction que son objectif est d’éclairer la décision publique à partir d’analyses comparées ex ante, et que cette analyse ne constitue en aucun cas la préfiguration ni la formulation d’un projet de réforme, on imagine que les résultats seront au centre des débats.

Dans le détail, le document précise quelques hypothèses importantes pour la compréhension des résultats : l’exercice cherche à comparer l’effet des différents leviers et ne prend en compte aucune progressivité dans la mise en œuvre. Les leviers sont les suivants : un relèvement d’un an de l’âge d’ouverture des droits, une évolution équivalente à 0,2 point de PIB ex ante (6 milliards d’euros) de la baisse des pensions ou de la hausse des cotisations salariales ou employeurs.

Les effets ne sont pas identiques en fonction des hypothèses de construction des modèles, mais les résultats sont convergents, souligne le COR, en particulier s’agissant des cotisations, l’augmentation des cotisations salariales et la modération des pensions réduisent le revenu disponible des ménages et, par conséquent, la demande, ce qui pèse sur le PIB. Et la hausse des cotisations employeur accroît le coût du travail, ce qui tend à freiner l’investissement et l’emploi, et contribue également à un ralentissement de l’activité. De même, la baisse des pensions agit sur la consommation et freine l’activité. Dans ces trois cas, cela entraîne une diminution des recettes fiscales et sociales des administrations publiques.

À l’inverse, le relèvement de l’âge de la retraite se traduit par une augmentation de l’offre de travail et du niveau d’activité. Il en résulte une amélioration de la situation des finances publiques dans leur ensemble. Le COR est catégorique : Cette modalité de retour à l’équilibre apparaît ainsi, dans les modèles étudiés, comme la seule voie expansionniste.

Les résultats par levier et par modèle

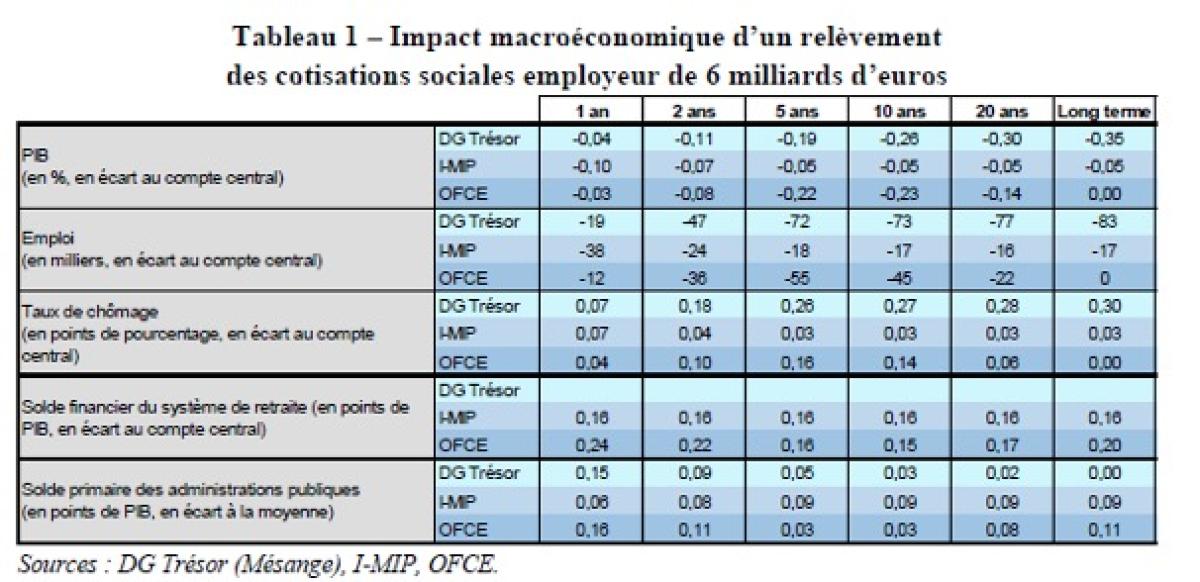

Impact d’une hausse des cotisations sociales employeur déplafonnée de 6 milliards d’euros

Les modèles convergent sur les conséquences d’une hausse des taux de cotisation employeur : cela accroît le coût du travail et les prix à la production. Moins compétitives, cela pèse sur les entreprises françaises, leur production et l’investissement. Le retour du chômage et la baisse du revenu disponible affectent par la suite la demande. C’est à très long terme que les modèles divergent un peu : le recul de l’emploi et la modération des salaires que cela entraîne sont susceptibles de compenser les effets négatifs initiaux sur l’emploi.

L’effet récessif sur le PIB d’une hausse des cotisations sociales employeur est d’un ordre de grandeur comparable dans les simulations des trois équipes : il serait de l’ordre de -0,1 point à court terme. Le recul de l’emploi atteindrait environ 10 000 à 50 000 postes à cet horizon, pour une hausse du chômage de 0,1 à 0,2 point.

À moyen terme, selon la Direction générale du Trésor, les prix et les salaires poursuivraient leur progression sous l’effet de la boucle prix-salaires. À cet horizon, la hausse du chômage (de l’ordre de +0,3 point) ne serait pas suffisante pour modérer les salaires au point de compenser l’augmentation initiale des coûts. La modélisation retenue par l’OFCE diffère sensiblement : à cet horizon, la hausse des cotisations employeur serait intégralement répercutée sur les salaires, ce qui permettrait un ajustement progressif et un retour vers l’équilibre. Cette hausse est donc équivalente à une hausse des cotisations salariales et les effets de long terme sur le PIB sont identiques.

À long terme, dans les simulations de la DG Trésor, le coût réel du travail et le niveau des prix demeureraient durablement supérieurs à ceux du scénario de référence, tandis que la balance commerciale resterait dégradée. La hausse du coin fiscalo-social se traduirait par une augmentation du chômage à long terme (de l’ordre de +0,3 point) et par une diminution durable du niveau d’activité (–0,35 point de PIB), sous l’effet conjugué d’un affaiblissement de la demande intérieure et d’une perte de compétitivité par rapport au scénario de référence.

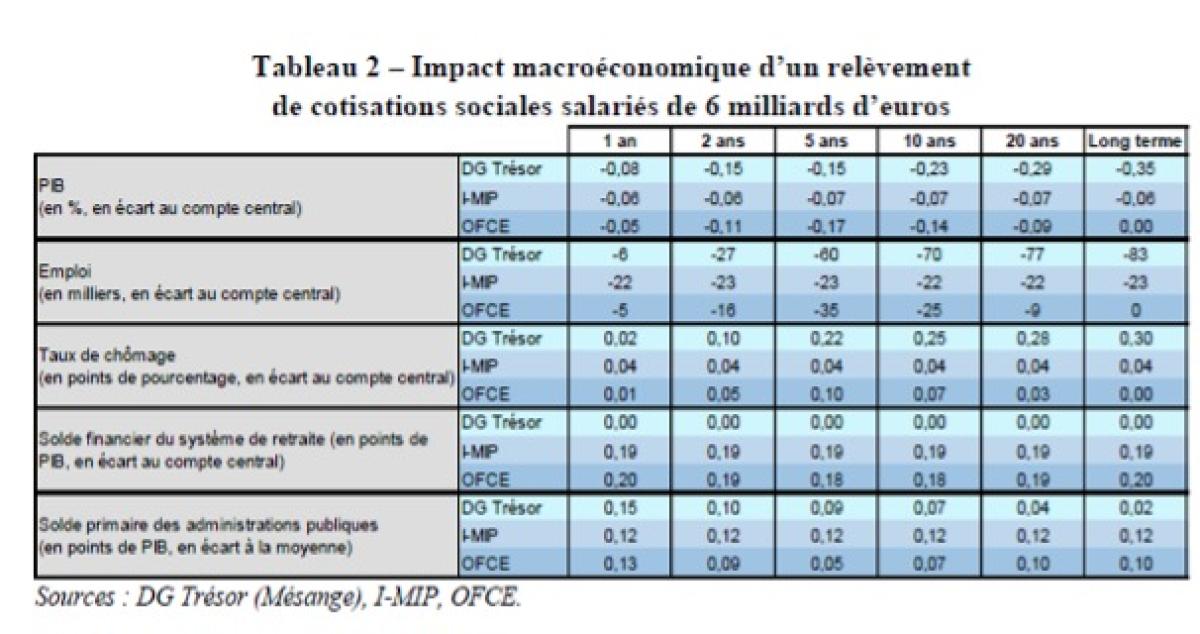

Impact d’une hausse de cotisations sociales salariés de 6 milliards d’euros

Une hausse des cotisations sociales salariales se traduit à court terme par une diminution du salaire net, qui pèse sur la consommation des ménages, l’emploi et le niveau du PIB. À moyen terme, la hausse des coûts (liée au processus de renégociation salariale) et du chômage, ce qui contribue à une dégradation durable du pouvoir d’achat et de l’activité économique. À 20 ans, l’emploi et le PIB demeurent inférieurs à ceux du scénario de référence, le chômage reste plus élevé et que le revenu disponible des ménages est durablement réduit.

Là encore les effets diffèrent à long terme : dans les simulations de l’OFCE, les effets récessifs atteindraient leur maximum à l’horizon de cinq ans avant de s’atténuer progressivement.

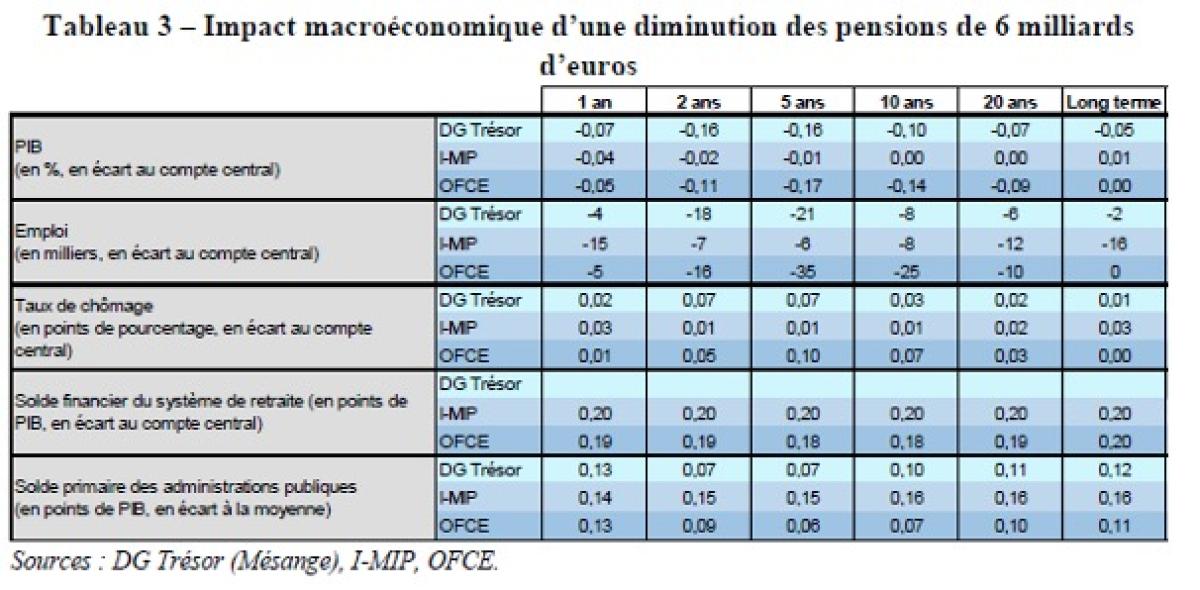

Impact d’une baisse de pension équivalente à 6 milliards d’euros

Une baisse des pensions réduit immédiatement le revenu disponible, ce qui entraîne une baisse de la demande et une contraction du PIB, et par la suite, un recul de de l’emploi à court terme. À moyen terme, la baisse des prix qui en résulte améliore la compétitivité et soutient l’investissement, contribuant à redresser progressivement le niveau du PIB et les revenus des ménages. À long terme, le revenu disponible des ménages demeure durablement inférieur à son niveau initial.

Les modèles soulignent qu’avec la baisse de la demande, les importations se réduiraient, ce qui permettrait d’améliorer la balance commerciale. De même, à long terme, la baisse des prix agirait sur la compétitivité des entreprises et par ricochet sur l’emploi. Là aussi, le Cor souligne quelques différences selon les modèles : à long terme, selon la Direction générale du Trésor l’effet récessif se réduirait nettement par rapport à l’impact à court terme. Idem pour l’OFCE . Mais dans le modèle IMip, l’impact serait différent : la baisse des pensions conduirait à une hausse de l’épargne privée qui se traduirait à la fois par une accumulation accrue de capital productif et par une réduction de l’offre de travail des ménages actifs. L'effet sur le PIB serait quasi nul et s’accompagnerait d’une substitution capital- travail et d’effets limités sur l’emploi.

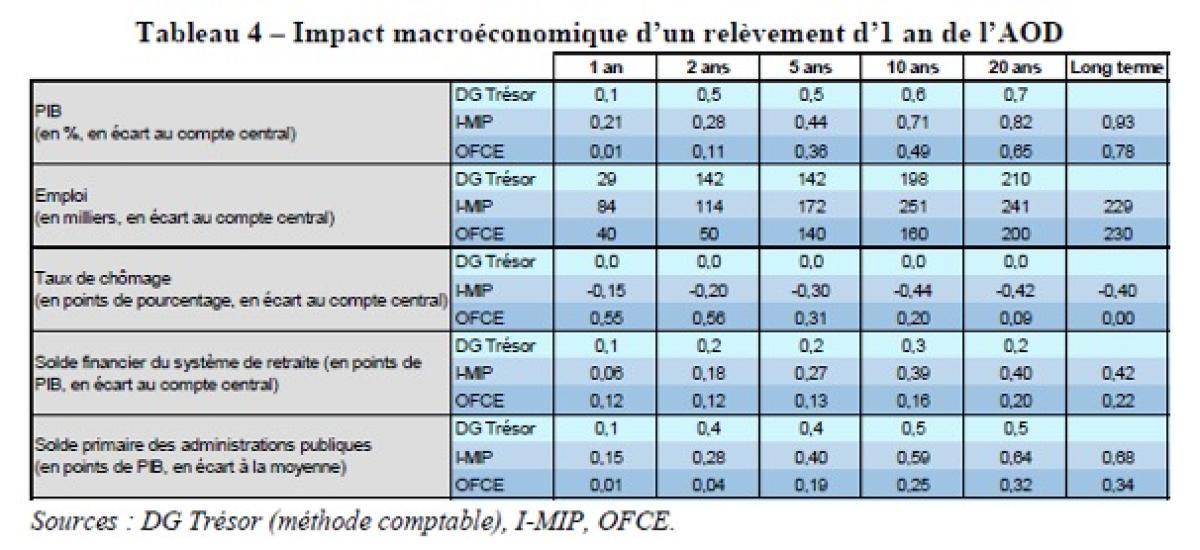

Impact du relèvement d’un an de l’âge d’ouverture des droits à la retraite

Un recul de l’âge d’ouverture des droits générerait entre 210 000 et 240 000 emplois supplémentaires et entraînerait une augmentation du PIB comprise entre 0,7 et 0,9 point. Le solde public s’améliorerait durablement d’environ 0,3 à 0,7 point de PIB, en dépit de dépenses sociales initialement plus élevées. la baisse de dépenses de pensions est favorable au solde financier du système de retraite, mais cet effet positif est partiellement contrebalancé par la hausse sur les dépenses sociales hors retraite consécutive à une durée de perception plus longue des allocations (chômage, maladie, minima sociaux) versées aux assurés qui sont hors de l’emploi et à l’entrée de certains assurés dans ces dispositifs alors qu’ils seraient partis à la retraite avant réforme.

Le relèvement d’un an de l’âge d’ouverture des droits se traduirait temporairement par une hausse du chômage selon les modèles, cet effet disparaissant toutefois à long terme sous l’effet de l’augmentation de l’activité et de l’ajustement progressif du marché du travail.

L’impact d’un décalage d’un an de l’âge d’ouverture des droits (AOD) sur le chômage diverge à court terme selon les équipes. Selon la DG Trésor, en prenant en compte l’effet « horizon », elle maintient les statuts d’activité après le décalage de l’AOD et suppose que l’augmentation de l’emploi des seniors n’entraîne pas de substitution au détriment des classes d’âge intermédiaires ou des plus jeunes. La réforme n’a donc pas d’effet sur le chômage à court terme. L’OFCE retient que la hausse de la population active consécutive au décalage de l’AOD se traduirait immédiatement par une augmentation temporaire du chômage, qui se résorberait progressivement avec l’ajustement du marché du travail. Ce choix se justifie selon le COR au vu d’expériences étrangères (allemandes et italiennes), mais il faut souligner que dans de nombreux domaines, la France est sous tensions d’effectifs. Enfin, dans le modèle i-MIP, la prolongation de la vie active augmenterait le volume total d’heures travaillées et soutiendrait l’activité, ce qui stimulerait l’investissement via une rentabilité accrue du capital. Cette dynamique amplifierait progressivement les gains de PIB et s’accompagnerait d’une baisse graduelle du chômage.

À long terme, les effets sont convergents pour tous les modèles : le relèvement d’un an de l’âge d’ouverture des droits (avec une montée en charge immédiate de la mesure) générerait un surplus d’emploi estimé entre 210 000 et 240 000 personnes selon les simulations réalisées par les trois équipes mobilisées. Ce gain d’emploi se traduirait par une augmentation du PIB comprise entre 0,7 et 0,9 point à cet horizon. L’effet du relèvement de l’AOD sur le taux de chômage apparaîtrait en revanche quasi nul dans les résultats des simulations.

L’amélioration du solde des administrations publiques serait plus marquée à long terme, atteignant entre 0,3 et 0,7 point de PIB selon les trois modèles mobilisés. Elle résulterait des recettes fiscales et sociales supplémentaires induites par la hausse de l’activité économique, elle-même soutenue par l’augmentation de l’offre de travail et par la progression de l’emploi (TVA, impôt sur le revenu, impôt sur les sociétés, cotisations sociales, etc.).