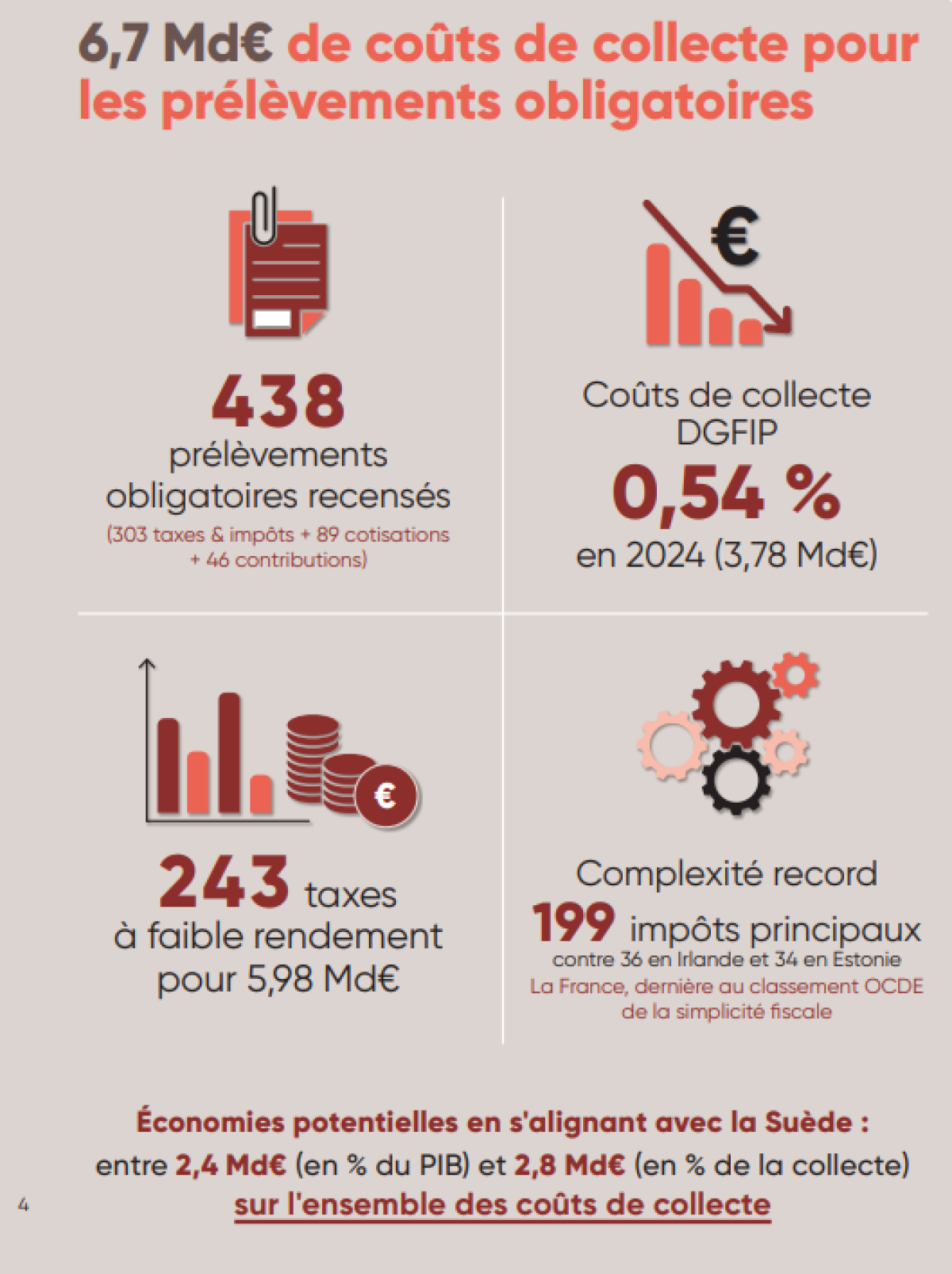

En 2021, la Fondation IFRAP publiait la liste des 483 impôts et taxes. 5 ans plus tard nous avons souhaité mettre à jour cette étude. Le constat est le suivant : la Fondation en recense 438. Ce nombre pourrait être toutefois sous-estimé. C'est le sentiment de la Cour des comptes qui, dans un rapport sur les taxes à faible rendement, souligne l'absence de toute liste exhaustive et le manque de lisibilité de notre système fiscal. Dans le détail, il y a 303 taxes et impôts, 89 cotisations et 46 contributions. Sur la période 2018-2024, la Fondation IFRAP compte 117 impôts et taxes supprimés et 33 nouveaux impôts créés.

En comparaison avec d'autres pays européens, la France se démarque par son nombre excessif d'impôts et taxes tandis que d'autres pays parmi les plus attractifs fiscalement en Europe ont fortement limité le nombre d'impôts pour éviter de créer un système fiscal trop lourd. Par exemple sur le périmètre OCDE, l'organisation relève 199 impôts et taxes pour la France contre 36 pour l'Irlande et 34 pour l'Estonie. L'Allemagne en compte 77.

Cela conduit à une complexité du système fiscal qui induit un coût administratif pour les particuliers comme pour les entreprises pour acquitter leur devoir fiscal.

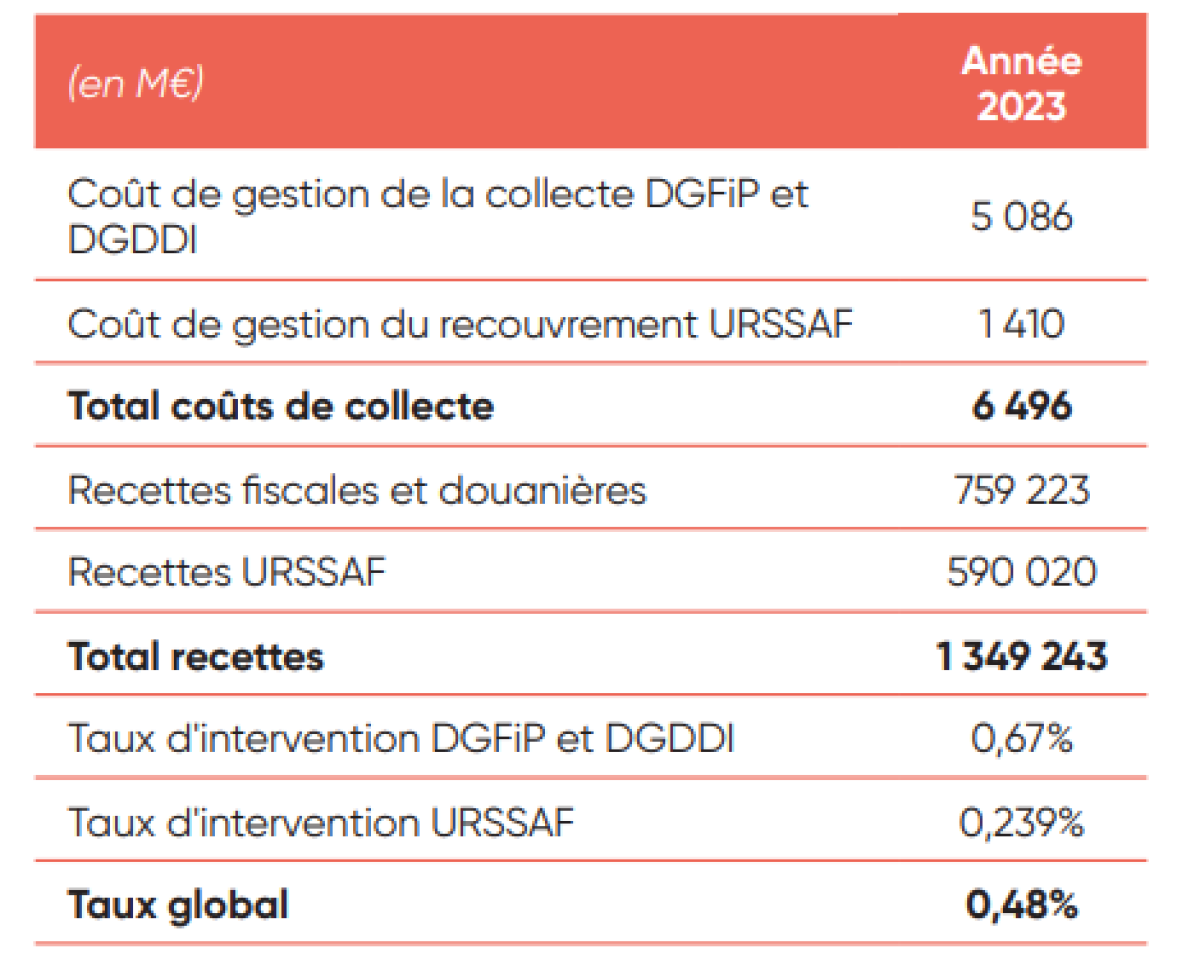

Cette complexité fiscale se répercute aussi dans les coûts de collecte : ils se situent à 0,54 % des impôts du périmètre DGFIP. Ce taux est supérieur si on inclue les Douanes (DGDDI) : 0,67 % mais inférieur si on prend aussi en compte les URSSAF, pour atteindre un taux global de 0,48 %, soit l'équivalent d'un coût global de collecte de 6,7 Md€.

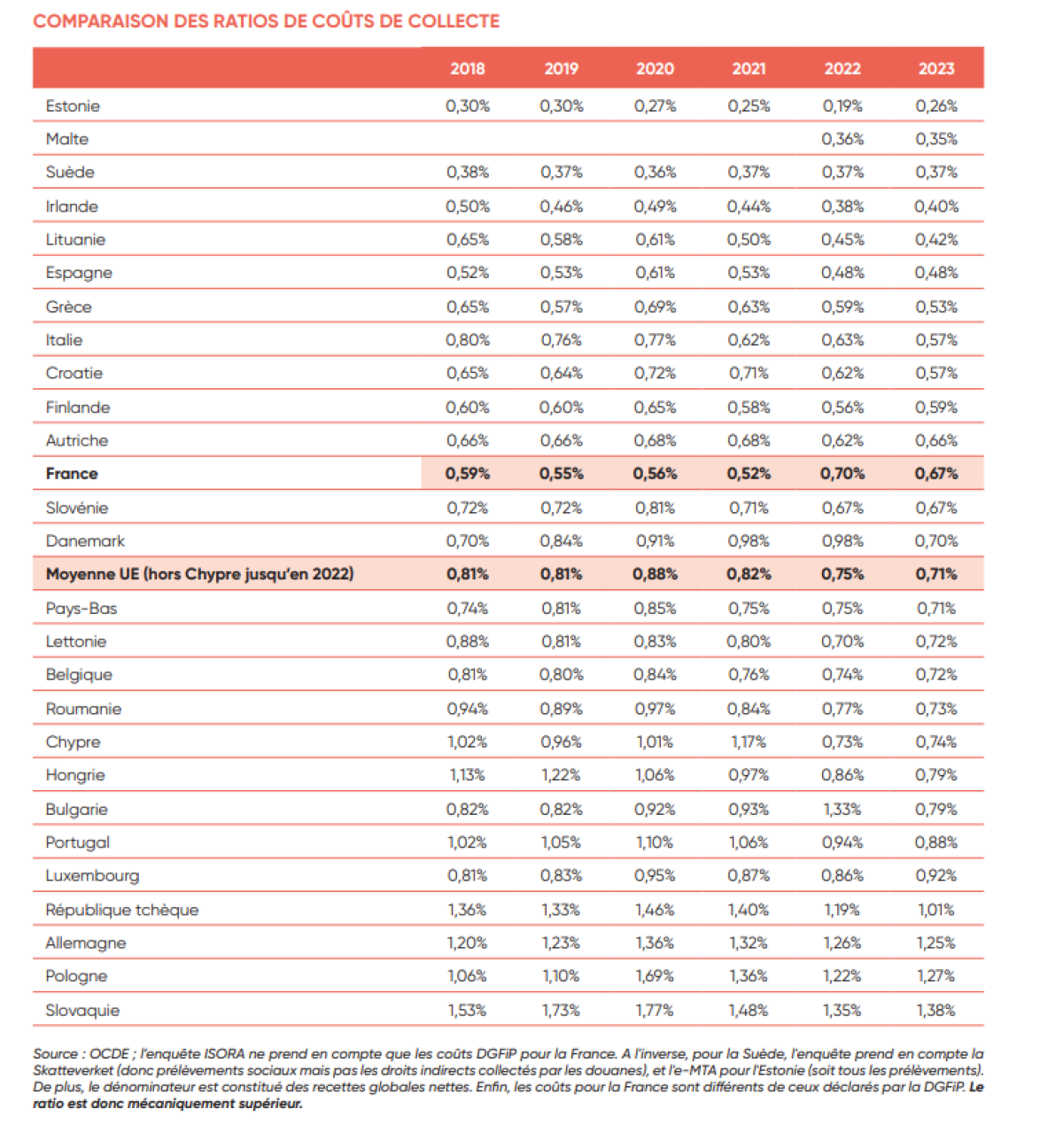

Sur le périmètre de l'enquête menée chaque année par l'OCDE sur les coûts de collecte des impôts, le taux de 0,67 % est un peu inférieur à la moyenne UE (0,71 %) mais plus de deux fois supérieur à l'Estonie (0,26 %), et encore bien supérieur à la Suède (0,37 %) ou à l'Italie (0,57 %). Atteindre le coût de collecte du système estonien représenterait 2,6 Md€ d'économies annuelles et 2,1 Md€ en se rapprochant du coût de collecte suédois. Si on compare les coûts de collecte de la DGFiP et de l'URSSAF avec la Suède, ce qui est plus cohérent car en Suède, les cotisations sont collectées par Skatteverket, on obtient des économies de 2,8 Md€. Et si on compare le périmètre DGFiP - URSSAF - DGDDI avec l'Estonie, où tout est centralisé, on obtient des économies de 3,8 Mds€.

Cela signifie aussi que des réductions sont possibles sur le nombre de postes : de l'ordre de 3 000 ETP en s'alignant sur la Suède, si on compare les ratios habitants/agent. Si on compare les ratios recettes collectées/agent, on parvient même à un écart de 18 500 ETP !

I. Au moins 438 taxes, impôts, cotisations et contributions en France

L'équipe de la Fondation IFRAP a recensé 303 taxes et impôts, 89 cotisations et 46 contributions. Malgré l'effort important de réduction du nombre de taxes et impôts depuis 2018, la France reste un pays avec une grande complexité fiscale et administrative.

Toujours 243 taxes à faible rendement

Les 438 taxes, impôts, cotisations et contributions recensés par l'IFRAP sont probablement une estimation basse du nombre réel de prélèvements obligatoires. En effet, le manque et l'éclatement des sources d'information disponibles ainsi que l'inexistence d'une liste exhaustive rendent le travail de recherche difficile.

C'est une des principales critiques de la Cour des comptes dans son rapport sur les taxes à faible rendement[1]. À ce problème de lisibilité fiscale s'ajoute le manque d'information sur les rendements des taxes et impôts. En effet, sur les 243 taxes à faible rendement recensées par la Cour des comptes, seulement 126 ont un rendement connu. La Cour recommande la création d'un inventaire complet des taxes à faible rendement en annexe des projets de loi de finances, en précisant « leur base juridique, leur collecteur, les montants perçus et leur(s) affectataire(s) éventuel(s) ».

Une remarque qui pourrait être intégrée dans un document unique si l'on ressuscitait le rapport sur les prélèvements obligatoires et leur évolution annexé au PLF, qui a été supprimé en 2011. Au total, malgré les incertitudes concernant les rendements des 243 taxes à faible rendement, la Cour estime le produit de ces taxes à 5,98 Md€ et le taux de coûts de collecte entre 0,10 % et 0,28 %, ce qui donnerait des coûts de collecte entre 5,98 M€ et 16,74 M€.

La gestion de ces impôts mobiliserait cependant 1 165 ETP, soit 2,7 % des effectifs de la DGFiP, une part en croissance entre 2020 et 2023. Les ratios de coûts de collecte de ces taxes prélevées par des collecteurs spécialisés seraient par ailleurs 3 à 30 fois plus importants que ceux de la collecte au sein de la DGFiP.

Afin d'améliorer la lisibilité du système fiscal pour les contribuables et d'avoir une meilleure estimation du coût que représente la pression fiscale pour les entreprises, la Cour des comptes recommande également la création d'un outil permettant à chaque contribuable, selon sa situation, de connaître la liste des impôts et taxes auxquels il est assujetti.

Une politique de réduction de la complexité fiscale ambitieuse en 2018

Sur la période 2018-2024, la Fondation IFRAP a recensé 117 impôts et taxes supprimés. L'effort semble toutefois s'essouffler depuis 2023 (seulement 4 impôts supprimés contre 44 en 2022). Les effets de cette politique de simplification fiscale sont également érodés par la création de nouveaux impôts en contrepartie. Sur la même période, l'IFRAP compte 33 nouveaux impôts créés.

En réalité, une grande partie de ces suppressions d'impôts ne sont que des simplifications fiscales et des regroupements de petits prélèvements en un prélèvement unique. C'est le cas de 53 suppressions d'impôts sur les 117 recensées depuis 2018. Par exemple, la taxe sur les produits de l'industrie et de l'artisanat créée en 2022 n'est qu'un regroupement de 16 taxes pour le développement des différentes industries. De même, les accises sur les énergies, sur les alcools et sur les tabacs sont des fusions de plusieurs taxes. Si ces regroupements sont effectivement des mesures importantes de simplification de la fiscalité, ils ne réduisent nullement la pression fiscale pesant sur les entreprises et les ménages et la complexité administrative induite.

Dans son rapport de 2025, la Cour des comptes souligne également le plan de réduction du nombre de taxes amorcé en 2018. La Cour compte 74 suppressions de taxes à faibles rendements (TFR) et 12 créations. Le nombre de TFR serait donc passé de 305 en 2019 à 243 en 2024. Le rapport regrette aussi l'essoufflement de l'effort de rationalisation de la fiscalité engagé en 2018. Pour poursuivre la simplification du système fiscal, la Cour propose 3 scénarios de suppressions, fusions et adossements qui permettraient de réformer 173 taxes sur les 243 qu'elle recense, sans effet significatif sur les recettes fiscales. Le troisième scénario, particulièrement intéressant, propose une approche systématique de rationalisation de la fiscalité inscrite dans la loi de programmation des finances publiques, qui reposerait sur les mesures suivantes : « (i) suppression des taxes additionnelles nécessitant un circuit de collecte spécifique (taxe additionnelle à la taxe sur les surfaces commerciales ; les taxes additionnelles à la taxe sur les installations nucléaires de base, etc.) ; (ii) rationalisation des taxes redondantes ou poursuivant des objectifs similaires (fiscalité des terrains devenus constructibles, taxes applicables aux logements vacants) ; (iii) découplage entre les taxes à faible rendement à finalité budgétaire et leurs affectataires ; (iv) plafonnement systématique des taxes affectées à des tiers autres que l'État, la Sécurité sociale et les collectivités territoriales. »

La Cour propose aussi de créer un seuil de rendement minimal pour les taxes à finalité budgétaire et de supprimer systématiquement celles qui n'atteignent pas ce seuil. Ce troisième scénario a pour objectif de mettre un terme à la multiplication des taxes sectorielles qui affectent fortement la lisibilité du système fiscal.

En comparaison avec d'autres pays européens, la France se démarque par son nombre excessif d'impôts et taxes. En effet, certains pays parmi les plus attractifs fiscalement ont fortement limité le nombre d'impôts pour éviter de créer un système fiscal trop lourd. Dans le rapport Revenue Statistics 2025 de l'OCDE[2] , l'organisation publie en annexe les tableaux détaillant les revenus fiscaux des pays membres. Si l'on compte le nombre d'impôts et taxes dans ces tableaux[3], on en dénombre 199 pour la France, contre 36 pour l'Irlande ou 34 pour l'Estonie. Ces deux pays sont toutefois des pays difficilement comparables à la France en termes de structure économique et de politique fiscale. Mais le constat est similaire pour des pays plus proches de la France : on compte par exemple 77 prélèvements pour l'Allemagne et 66 pour les Pays-Bas. Même les pays d'Europe du Nord aux modèles sociaux généreux et aux taux de prélèvements obligatoires élevés semblent être de meilleurs élèves que la France. On dénombre 76 prélèvements pour la Suède et 53 pour la Norvège. La liste des impôts et taxes de la Suède est cependant plus longue, avec 139 prélèvements obligatoires, mais ce nombre reste largement inférieur au nombre français.

II. Des coûts de collecte de 6,7 Md€ qui restent importants malgré leur optimisation

En 2024, la DGFiP (Direction Générale des Finances Publiques) enregistrait un taux d'intervention sur l'impôt de 0,54 %, contre 0,78 % en 2016. Le taux d'intervention sur l'impôt correspond au rapport des coûts de gestion de la collecte au montant des recettes fiscales brutes.

Le ratio de coûts de collecte connaît une baisse tendancielle depuis 2017. Cependant, la chute de ce taux en 2022, 2023 et 2024 pose question étant donné que le budget est en hausse et que les recettes fiscales stagnent, voire baissent en 2024. L'explication donnée pour cette baisse du taux d'intervention est la collecte de nouvelles taxes par la DGFiP. En effet, depuis plusieurs années, la collecte de nombreuses accises comme les accises sur les tabacs ou les alcools est transférée de la DGDDI (Direction Générale des Douanes et Droits Indirects) vers la DGFiP. Toutefois, les informations fournies par la DGFiP sur le calcul du taux d'intervention ne sont pas claires, ce qui appelle à utiliser ces données avec précaution. Le taux d'intervention 2023, initialement estimé à 0,68 %, a été abaissé à 0,58 % dans le rapport annuel d'activité 2024 de la DGFiP. Les données utilisées pour calculer le ratio de coûts de collecte semblent donc avoir changé mais le détail du calcul n'est pas communiqué. Le taux d'intervention est, selon le RAP 2024, le « rapport entre les dépenses engagées directement et indirectement par la DGFiP pour la gestion des impôts et le montant des recettes fiscales brutes collectées par la DGFiP ».

Or la DGFiP ne communique pas clairement le montant de ses dépenses de gestion des impôts et le RAP 2024 évoque une hausse de 4,4 % des recettes fiscales brutes entre 2023 et 2024 tandis que le rapport annuel d'activité de la DGFiP montre clairement une baisse de ces recettes. Il est donc très difficile de comprendre le calcul du taux d'intervention sur l'impôt de 0,58 % en 2023. La Cour des comptes, dans son rapport La collecte des prélèvements versés par les entreprises : des transformations à poursuivre publié en 2023, souligne aussi ce manque de transparence et demande des « modalités de mesure des taux d'intervention […] ajustées au plus près des coûts et rendements effectifs » et la mise en place d' « indicateurs de coût de gestion moyen par contribuable et par cotisant ».

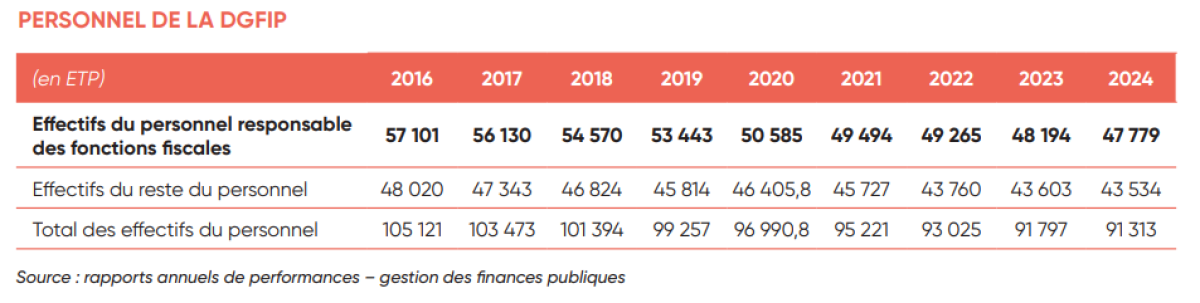

L'effort de réduction du personnel peut toutefois être souligné. Les effectifs des missions fiscales de la DGFiP sont passés de 57 101 ETP en 2016 à 47 779 ETP en 2024. Cette réduction des effectifs a permis de réaliser des économies sur les coûts de collecte et a donc participé à la baisse du taux d'intervention de la DGFiP.

Pour estimer les coûts de collecte globaux du système fiscal français, on ajoute les coûts des URSSAF et de la DGDDI. À cause des transferts de collecte de certaines accises vers la DGFiP, le taux d'intervention de la DGDDI a augmenté durant les dernières années. En 2023, selon le rapport annuel de performance, la DGDDI et la DGFiP avaient à elles deux un ratio de coûts de collecte de 0,67 %. Les recettes fiscales des deux agences étaient d'environ 759 Mds €, ce qui donne un coût de collecte de 5,1 Mds €. À elle seule, la DGDDI dépenserait donc environ 1 Md € dans la collecte des droits indirects, ce qui donne un taux d'intervention de 1,78 %.

En 2023, le réseau des URSSAF dépensait 23,9 centimes pour 100 € de cotisations et contributions prélevées. L'URSSAF est donc un bien meilleur élève que la DGFiP ou la DGDDI et permet de réduire le ratio de coûts de collecte.

L'enquête ISORA (International Survey on Revenue Administration) permet de comparer les ratios de coûts de collecte dans différents pays. Si l'on se concentre sur les pays européens, la France (0,67 %) est légèrement sous la moyenne de l'UE (0,71 %).

Si l'on compare le système fiscal français avec les systèmes fiscaux estonien ou suédois en conservant la méthodologie ISORA, on peut estimer les économies possibles pour la DGFIP. Les coûts de collecte de la DGFiP passeraient d'environ 4,3 Mds € à 1,7 Md €, si le ratio de coûts de collecte était égal au ratio estonien, et à 2,2 Mds € avec le ratio suédois. Cela représenterait une économie de 2,6 Mds €, avec le ratio estonien, et de 2,1 Mds € avec le ratio suédois.

Si l'on ajoute l'URSSAF pour avoir une comparaison plus complète avec la Suède, on obtient des recettes qui s'élèvent à 1 043,5 Mds €, et des coûts de collecte de 5,7 Mds €. Avec le ratio suédois, les coûts de collecte de la DGFiP et de l'URSSAF pourraient alors être réduits de 2,8 Mds €, soit une réduction d'environ 50 %. Enfin, si l'on prend en compte le système fiscal français dans son ensemble en ajoutant la DGDDI, les recettes atteignent 1 100,4 Mds € et les coûts de collecte 6,7 Mds €, soit un ratio de coûts de collecte de 0,61 %. Si la France s'alignait sur le ratio estonien de 0,26 %, les coûts de collecte seraient divisés par plus de deux (-57 %) et atteindraient 2,9 Mds €. Rappelons de plus que les recettes prises en compte pour la DGDDI sont en valeur brute, et que la comparaison avec la valeur nette permettrait de mettre en avant des économies encore plus importantes.

En comparant le système fiscal français aux systèmes estonien et suédois avec le ratio coûts de collecte/PIB, l'écart est encore plus important. La France avait un ratio de 0,24 % du PIB en 2023, contre 0,15 % du PIB pour la Suède (hors douanes) et 0,09 % du PIB pour l'Estonie. Avec le ratio suédois, la DGFiP et l'URSSAF pourraient réduire leurs coûts de collecte de 1,4 Md €. Si le système fiscal français s'alignait sur le ratio estonien, les coûts de collecte seraient réduits de 4,3 Mds €, soit une baisse de 64 % !

III. Une politique de simplification fiscale nécessaire

Comme évoqué précédemment, la complexité fiscale française est certainement la principale raison de l'importance des coûts de collecte de l'impôt : nombre de prélèvements excessif, multitude de dérogations, exonérations, crédits d'impôts, niches fiscales, etc. De plus, comme le souligne la Cour des comptes, des dizaines de taxes à faible rendement reposent sur des bases juridiques fragiles. Tout cela génère des circuits de collecte, de contrôle et de contentieux tentaculaires. Un autre facteur est l'éclatement de la collecte des impôts entre plusieurs entités (DGFiP, DGDDI, URSSAF), qui complexifie davantage le système et tire les effectifs à la hausse. Le transfert de la collecte de certains droits indirects de la DGDDI à la DGFiP est donc une initiative intéressante qui devrait être poursuivie.

Il faut donc impérativement simplifier notre régime fiscal à la fois pour réduire les coûts de collecte de l'impôt et les coûts administratifs liés à la déclaration des impôts pour les entreprises. Le cas estonien est un exemple européen très parlant. L'Estonie est classée en première place du classement des systèmes fiscaux les plus performants de l'OCDE par la Tax Foundation. La France est la dernière de ce classement. La réussite du système fiscal estonien ne repose pas sur des taux agressivement bas, mais sur un système extrêmement simple et stable, avec peu de taxes et des taux uniques : l'impôt sur les sociétés et l'impôt sur le revenu sont fixés au taux unique de 22 % et la fiscalité foncière est simplifiée (seule la valeur du terrain est taxée, et non celle des bâtiments). La collecte des prélèvements obligatoires se fait également via une agence unique et entièrement numérique : l'e-MTA (Estonian Tax and Customs Board). Cette simplification fiscale permet ainsi à l'Estonie d'être l'un des pays où l'écart fiscal est le plus faible au monde.

En France, le projet de la mission interministérielle France Recouvrement était une bonne initiative, mais elle ne visait qu'à unifier le recouvrement forcé. Il faudrait aller plus loin en unifiant le recouvrement de façon générale[4]. Certes, l'Estonie est un petit pays avec des structures et tissus économiques différents et la simplification fiscale mise en place est très poussée, mais elle reste un exemple très intéressant pour la France, qui complexifie davantage chaque année son système fiscal plutôt que de réfléchir à un système fiscal simple et lisible. D'autres pays plus comparables à la France et qui performent mieux, comme la Suède, ont également adopté des politiques de simplification fiscale (Agence de collecte de l'impôt centrale, suppressions d'impôts, de niches fiscales et de crédits d'impôts, etc.).

Une telle simplification pourrait permettre à la France de réduire considérablement les effectifs de ses entités de collecte d'impôts. En 2023, la DGFiP employait 48 194 agents ETP, la DGDDI 1 461,87 personnes et le réseau des URSSAF 15 098 collaborateurs. Ainsi, l'administration fiscale employait environ 64 757 agents pour des missions liées au recouvrement des prélèvements obligatoires. À titre de comparaison, l'administration suédoise employait 9 496 personnes pour ces mêmes missions en 2023 (Skatteverket + Tullverket[5]). Ainsi, la France comptait un agent chargé de la collecte de l'impôt pour 1 054 habitants en 2023, tandis que la Suède employait un agent pour 1 108 habitants. Si les entités de collecte de l'impôt s'alignaient sur la Suède, elles pourraient réduire leurs effectifs ETP de plus de 3 000 personnes (-5 %). Une autre comparaison plus cohérente permet de révéler un écart encore plus important. En France, un agent collecte en moyenne environ 17 Mds€ de prélèvements obligatoires tandis qu'un agent suédois en prélève en moyenne 23,9 Mds€. Si un agent collectait autant de prélèvements en France qu'en Suède, les effectifs liés au recouvrement de l'impôt pourraient être réduits à 46 074 agents, soit une baisse de plus de 18 500 agents ETP (-29 %). Les URSSAF ayant un ratio de coûts de collecte satisfaisant, la réduction des effectifs devrait plutôt se concentrer sur la DGFiP et la DGDDI. Ces deux directions dépensent ensemble environ 3,6 Md€ en frais de personnel lié aux missions de fiscalité et emploient 49 655,87 agents en ETP. Réduire les effectifs de 18 683 personnes dans ces directions pourrait ainsi permettre une économie de quasiment 1,4 Md€.

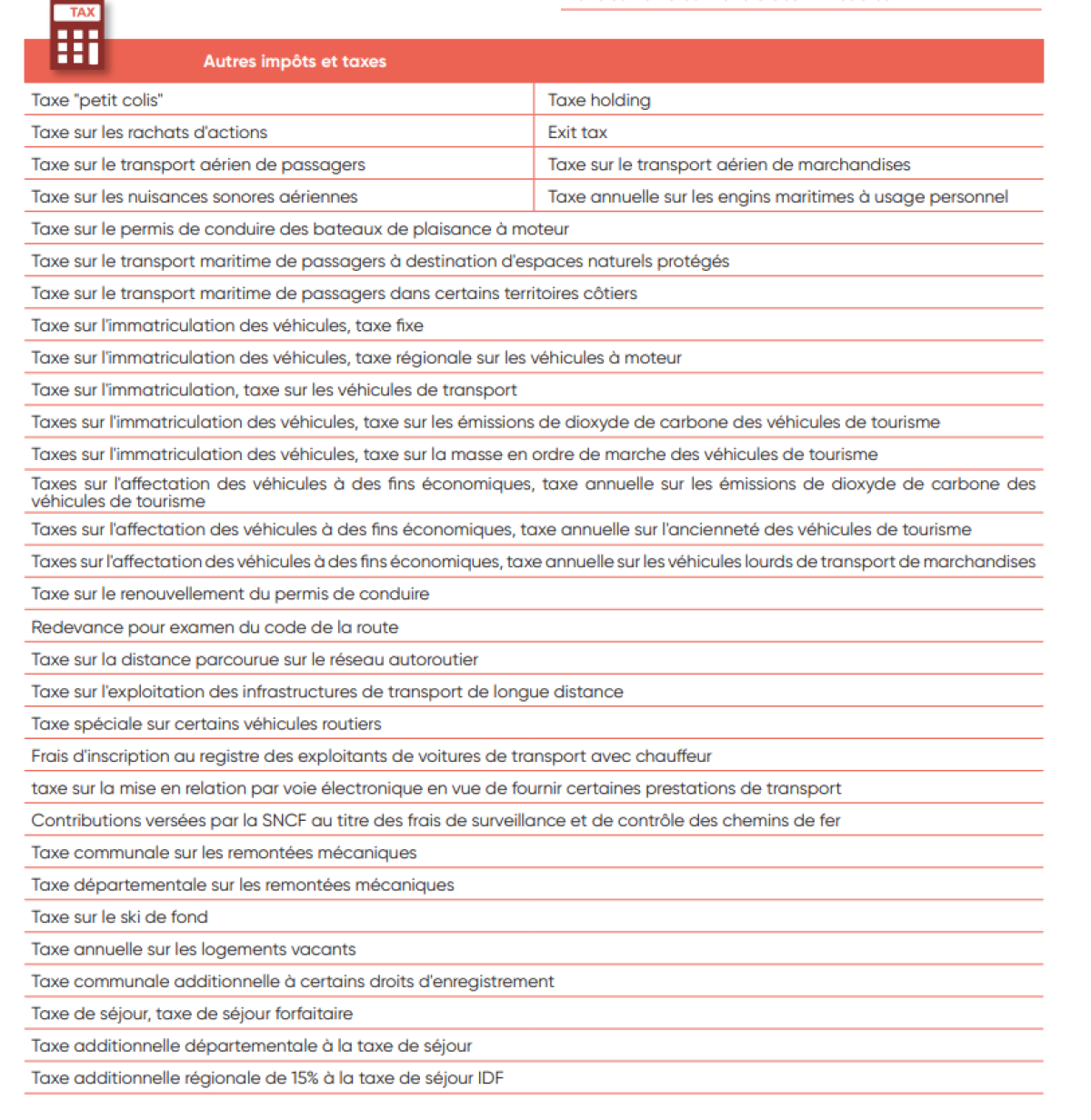

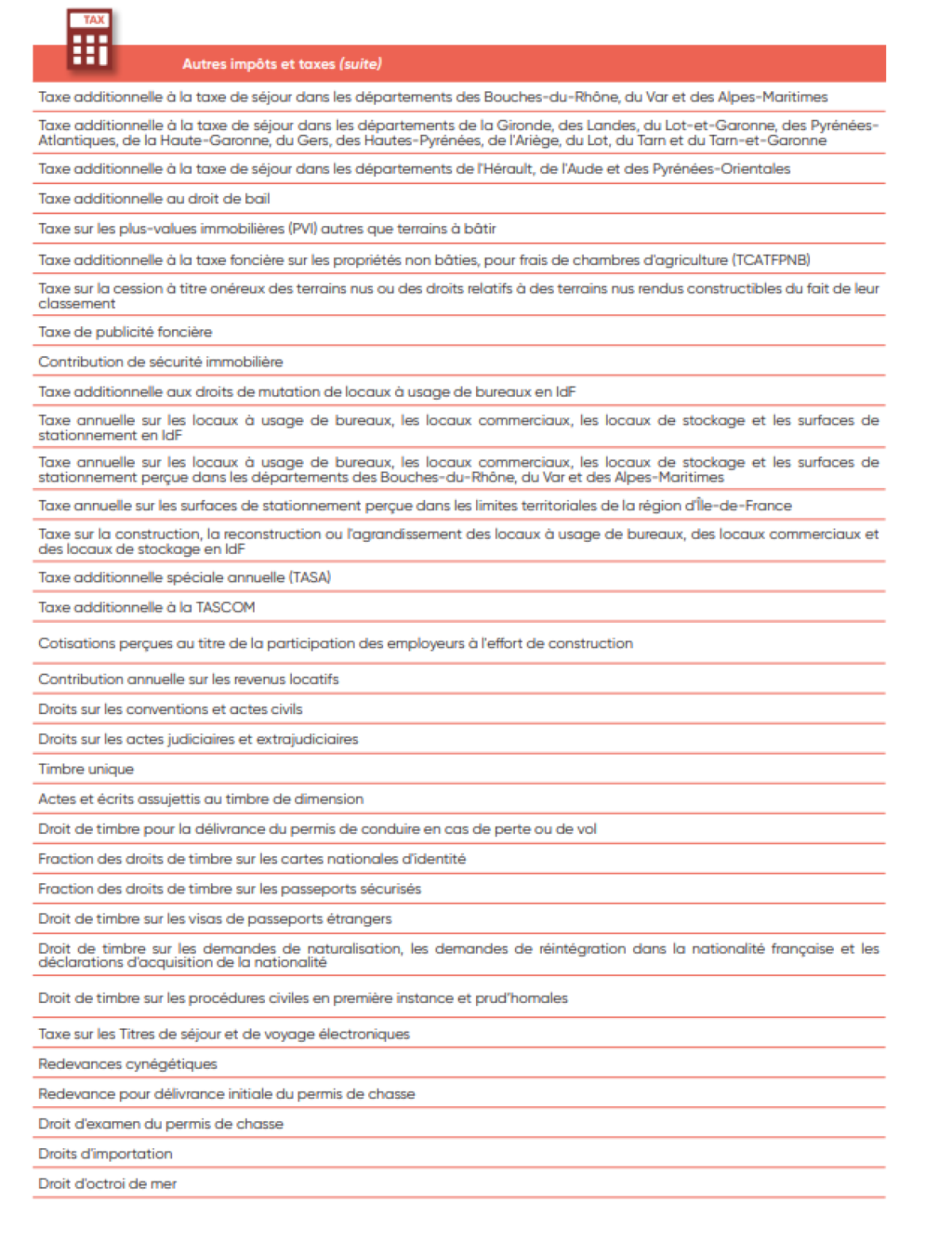

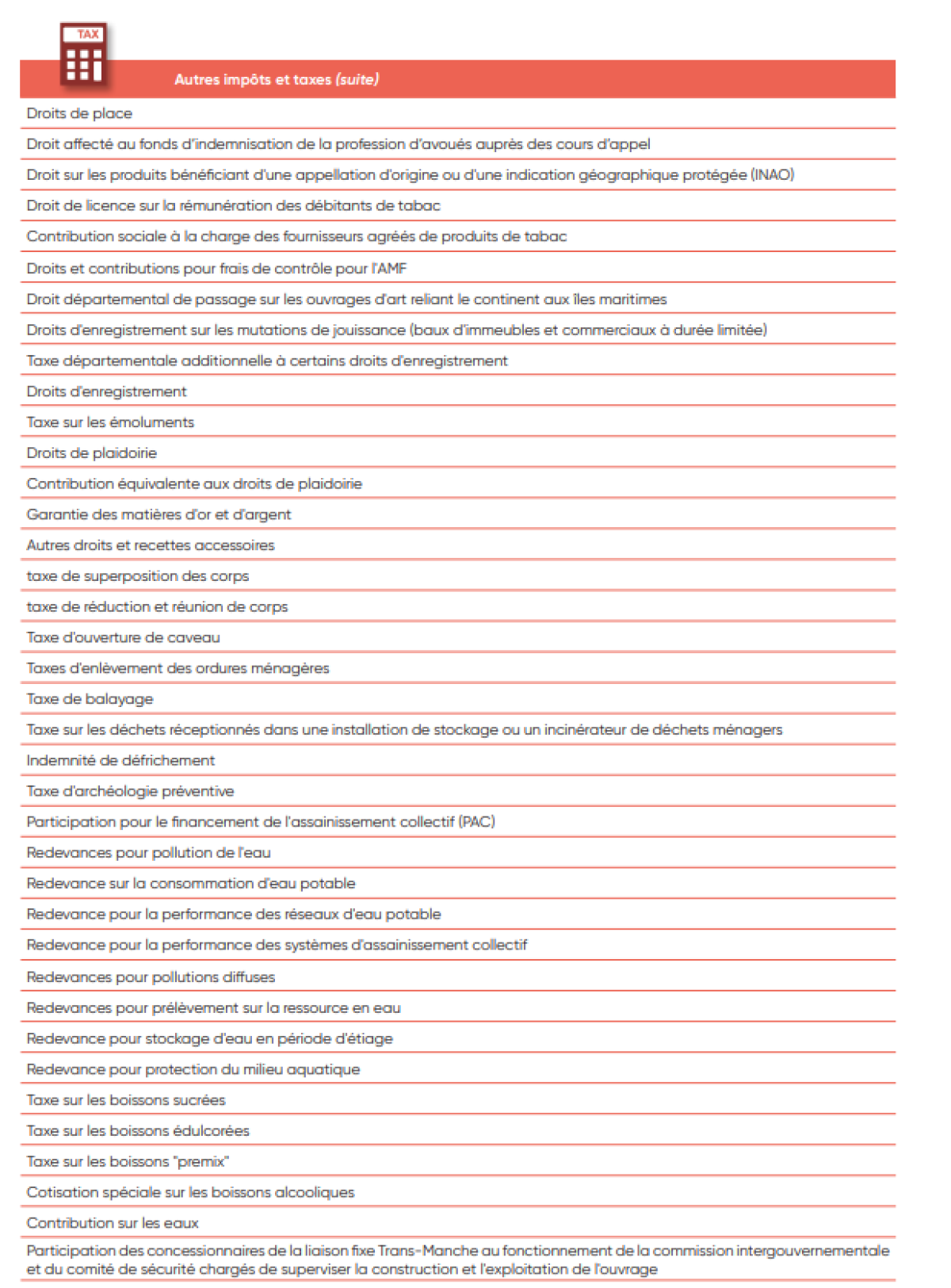

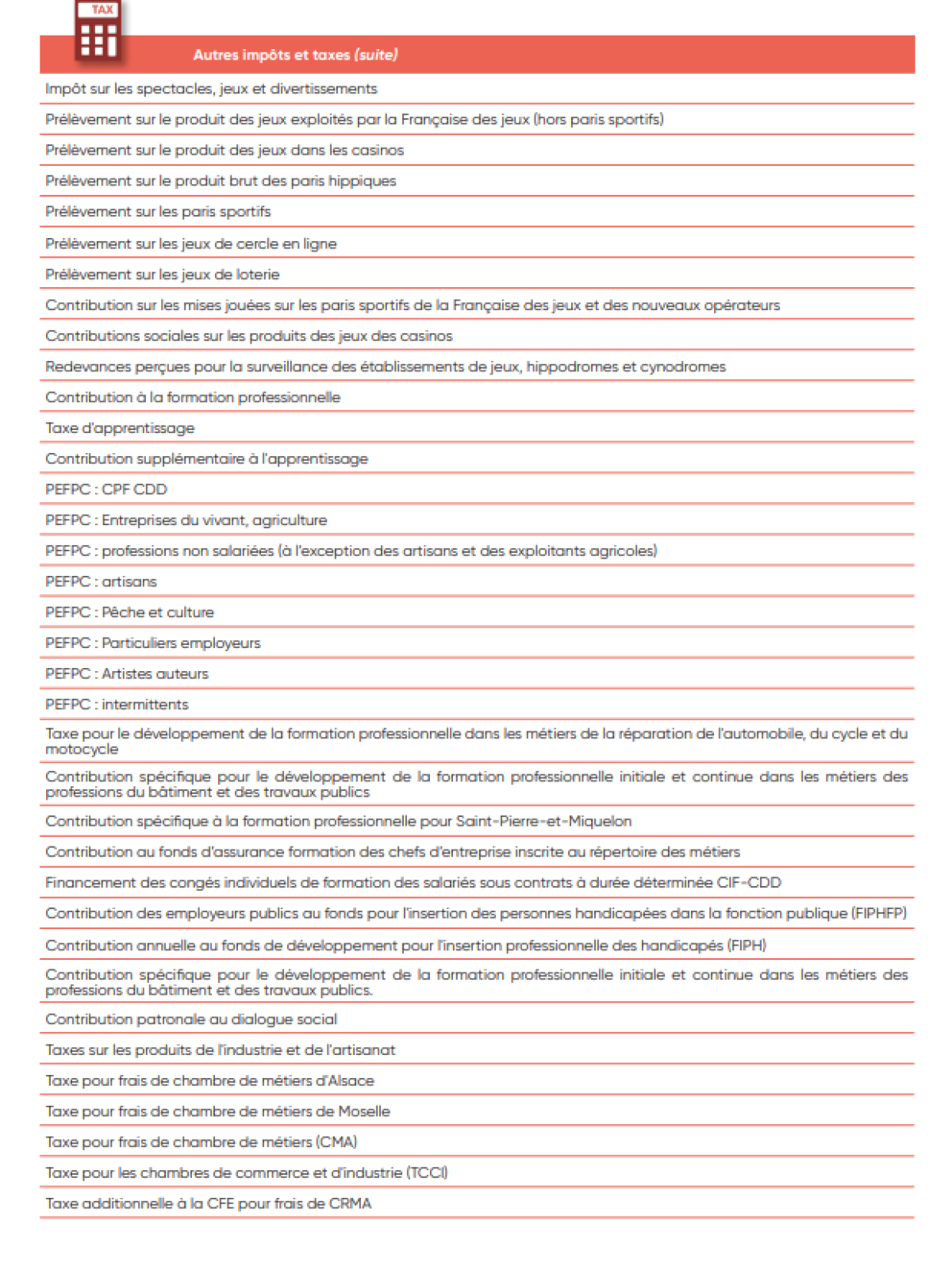

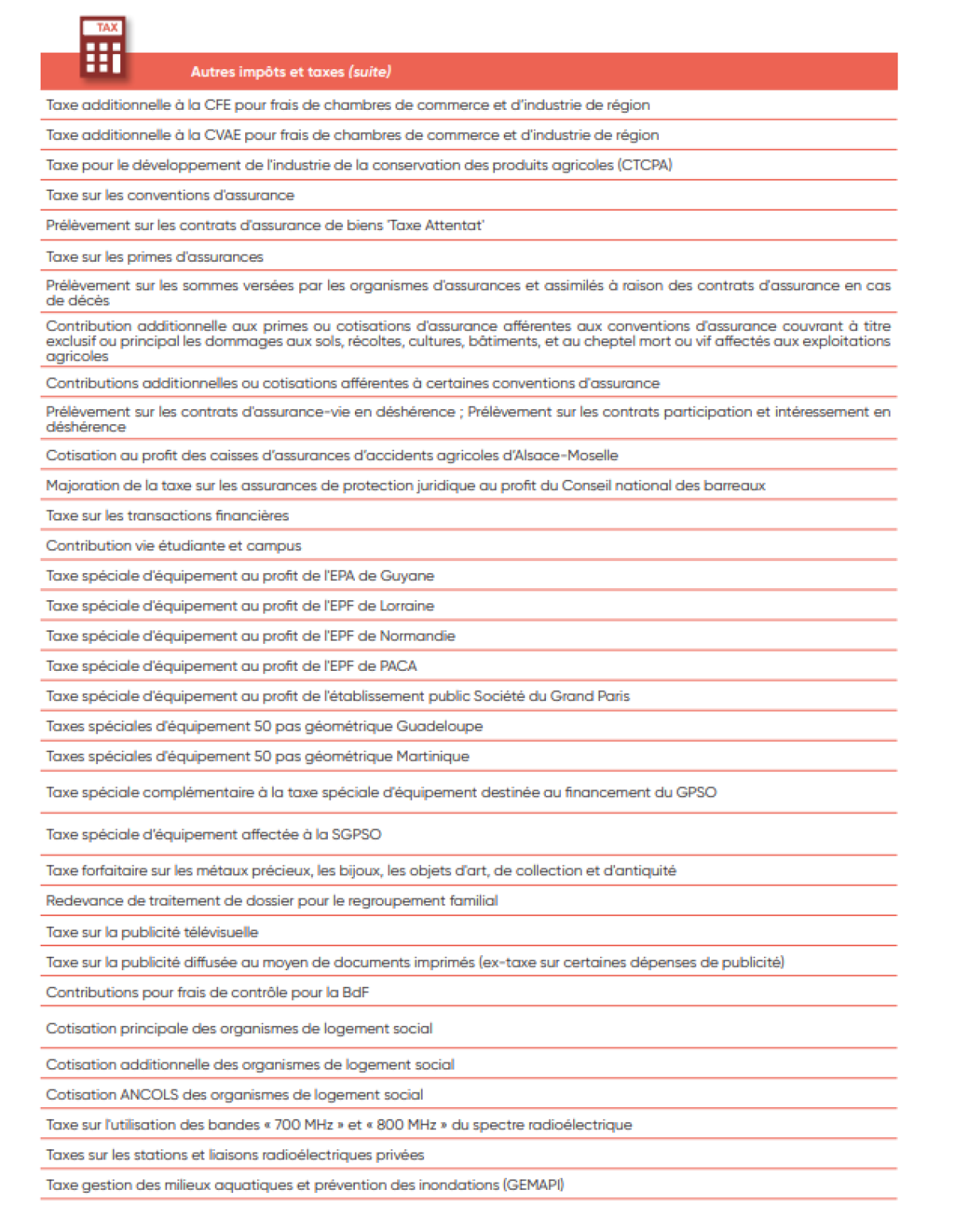

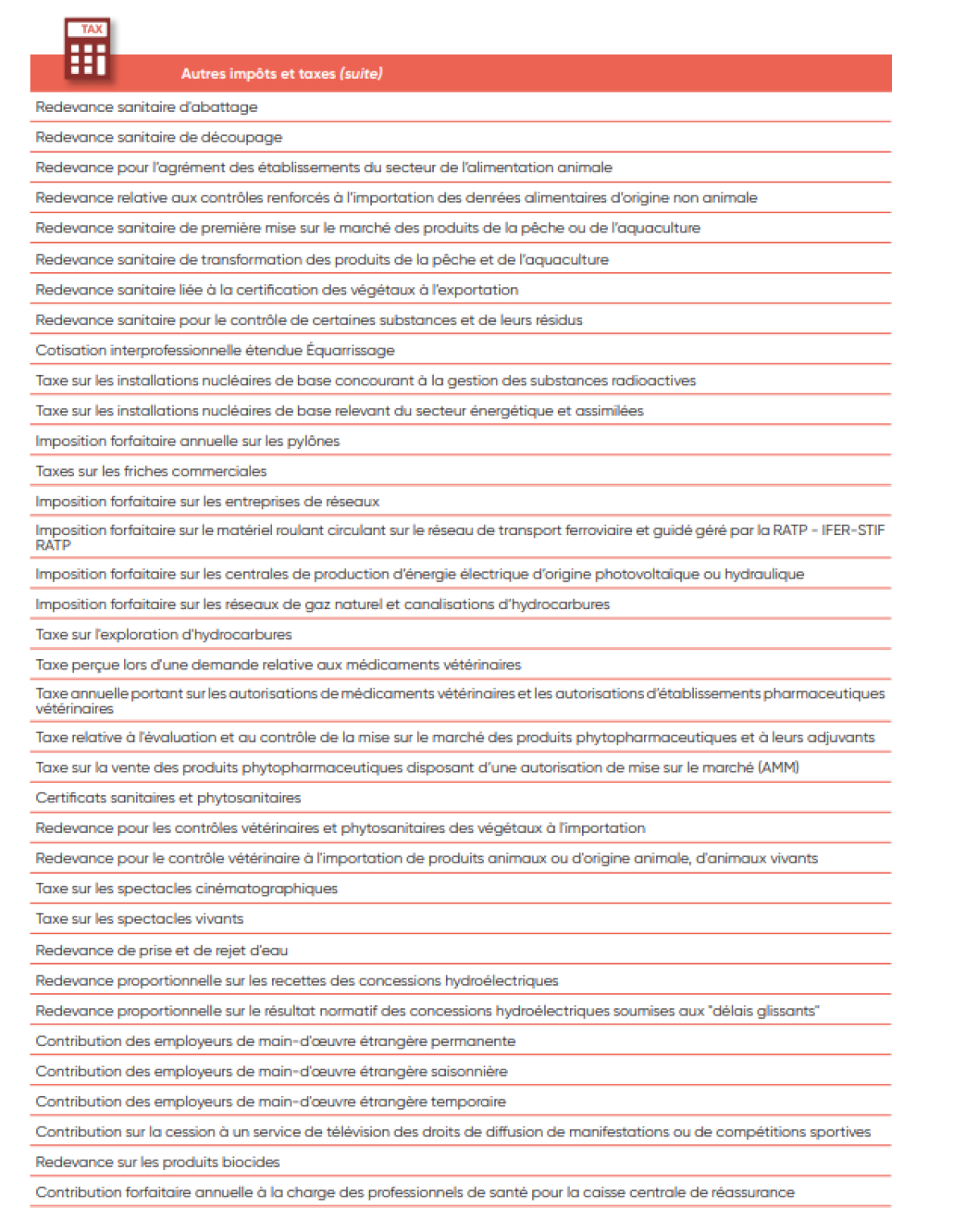

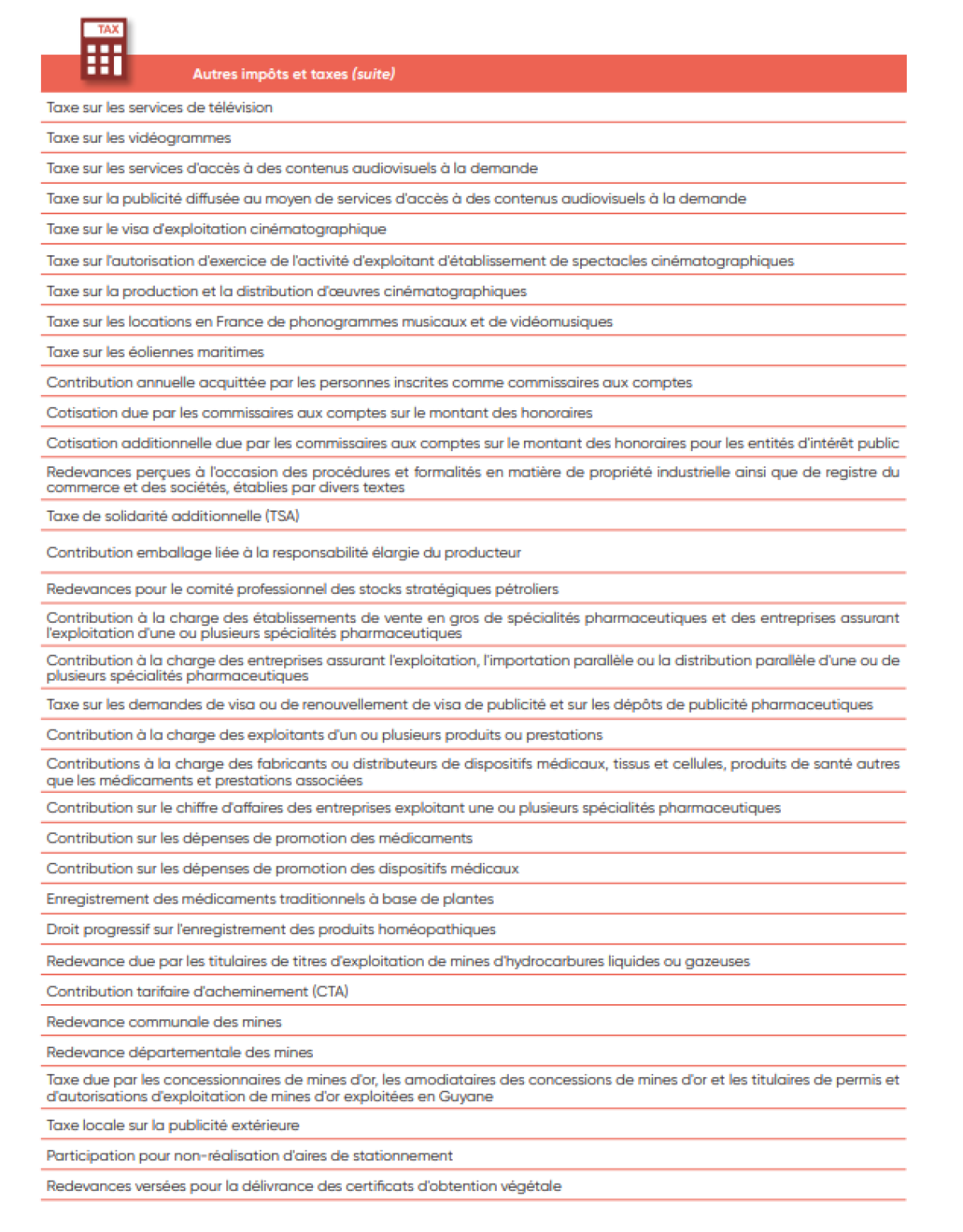

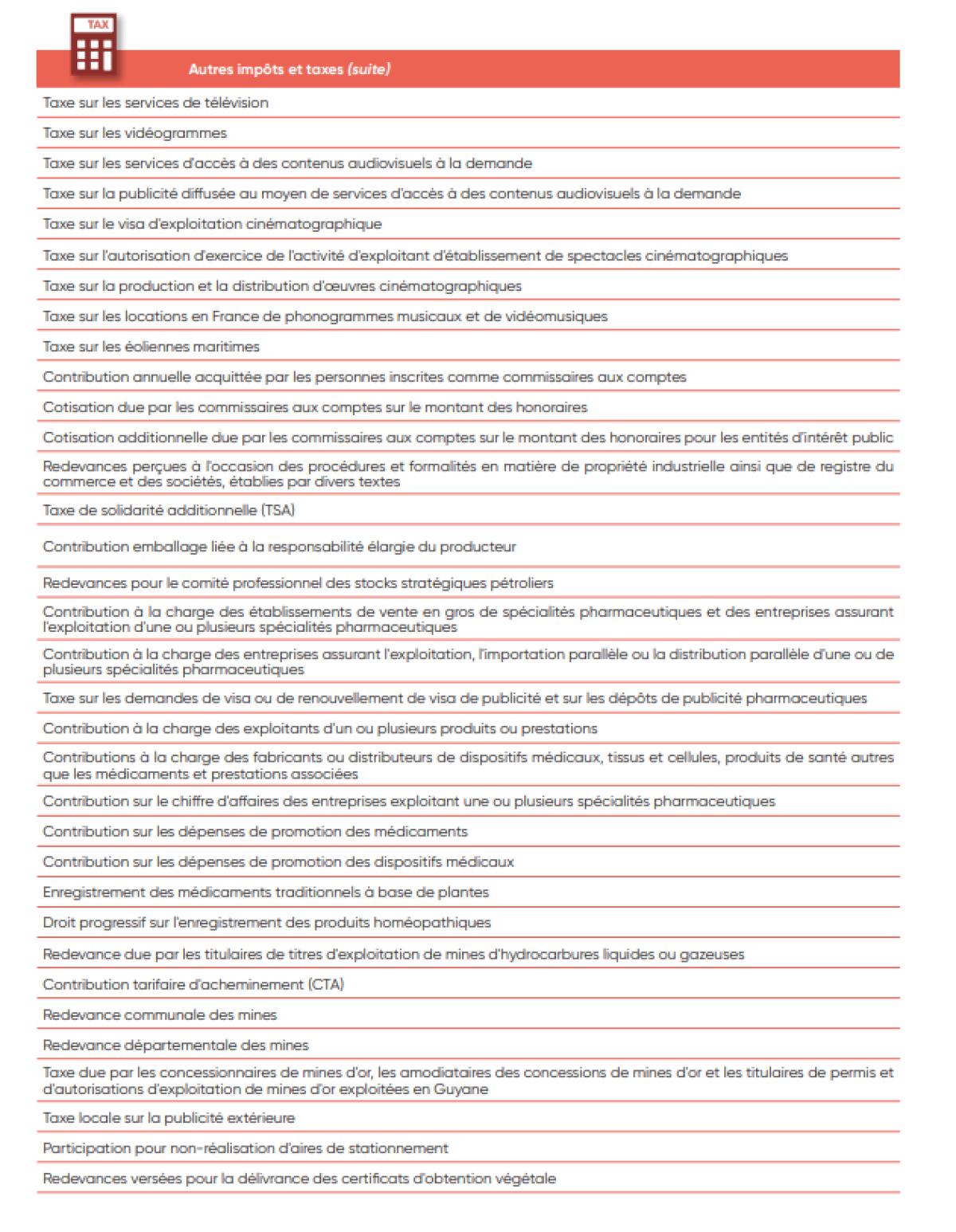

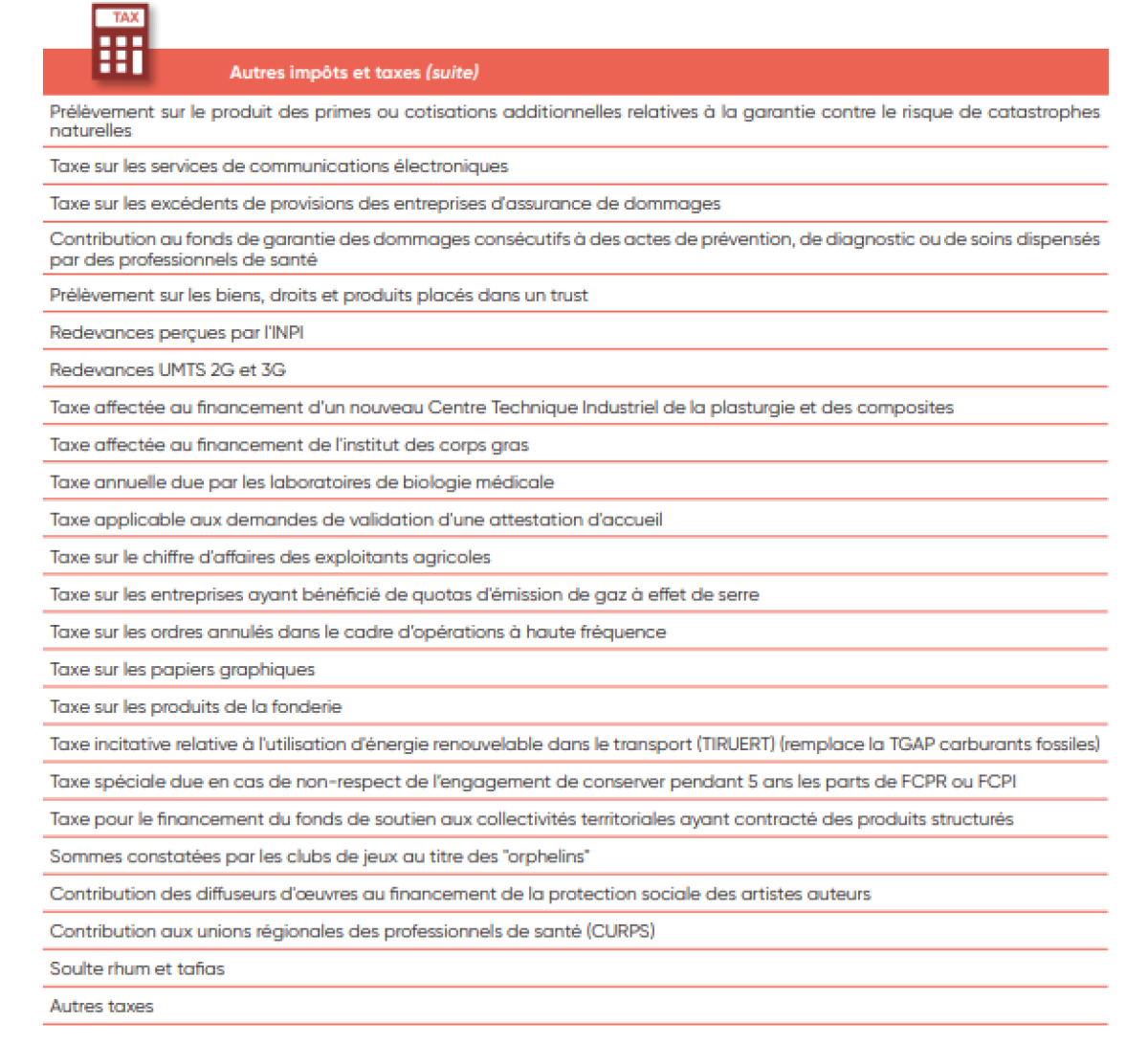

IV. Liste des taxes et impôts

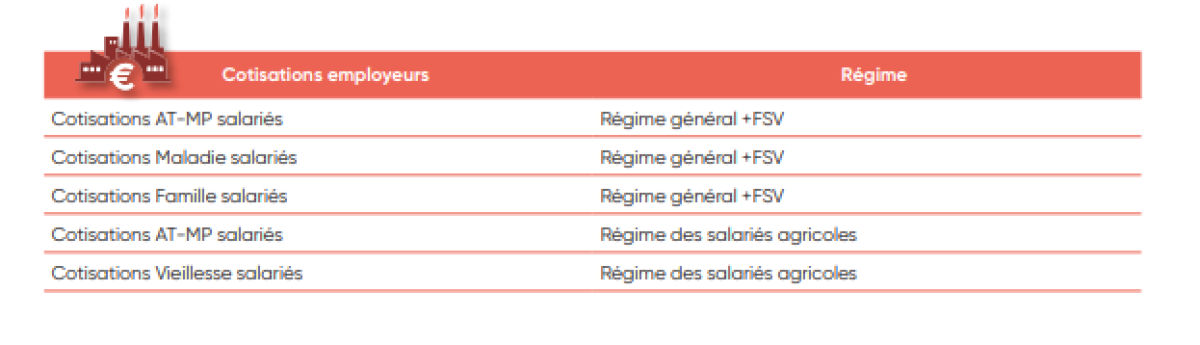

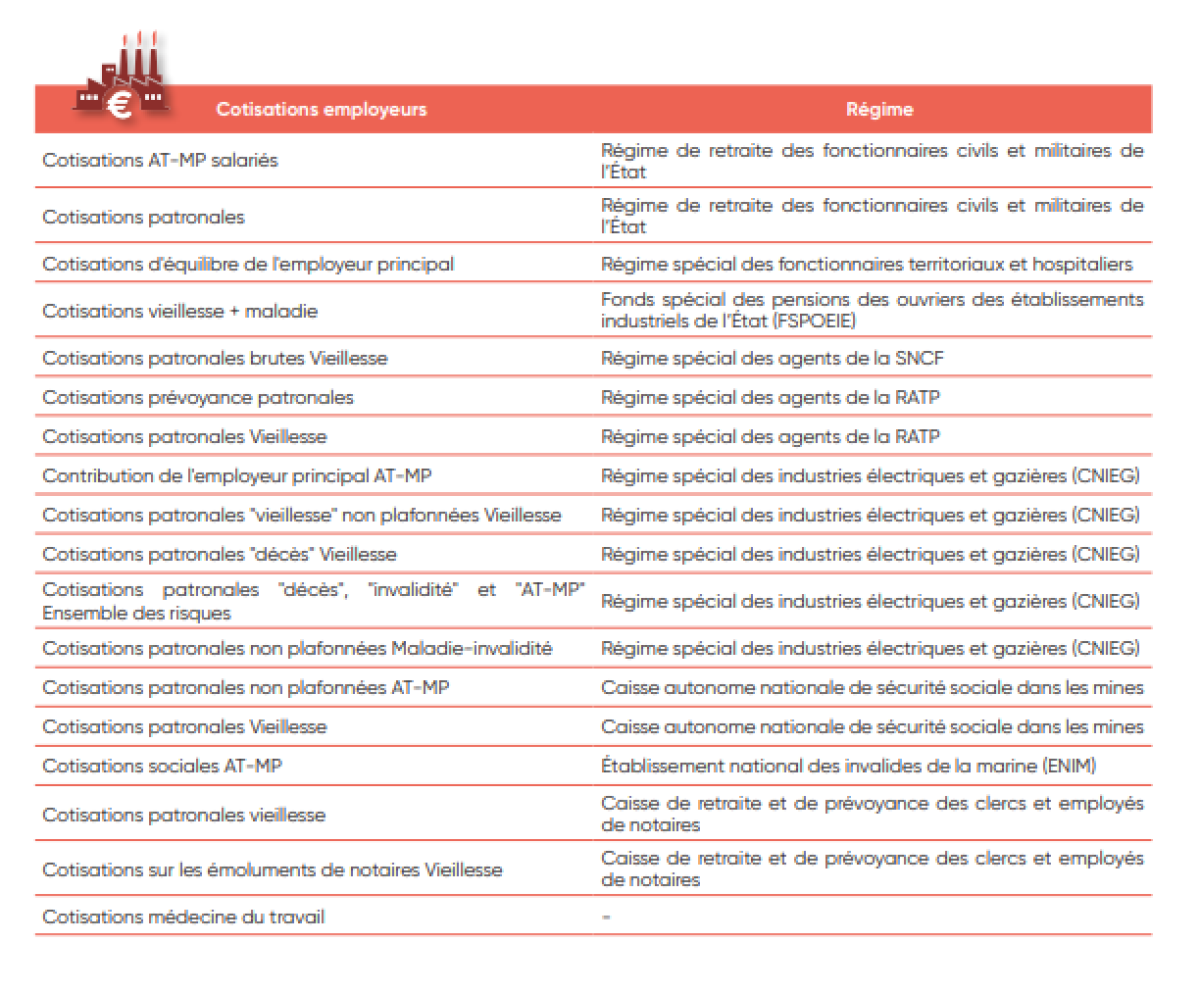

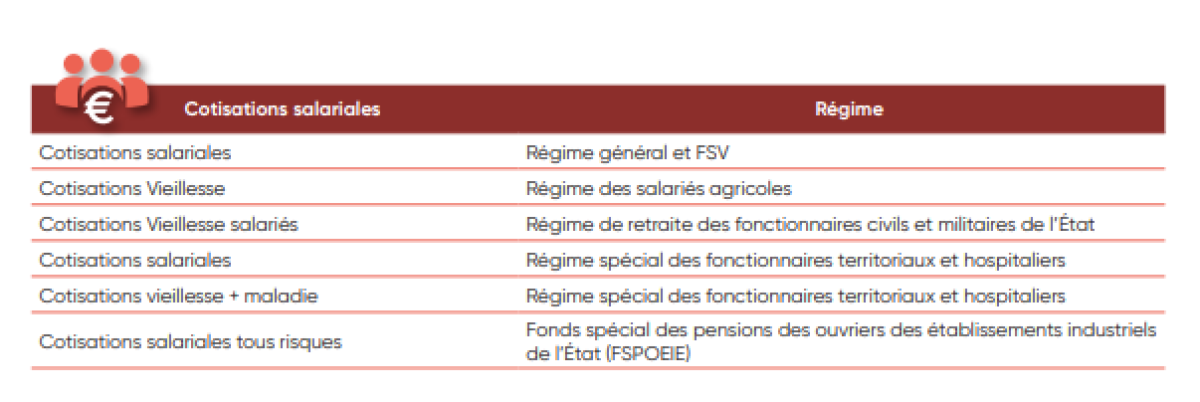

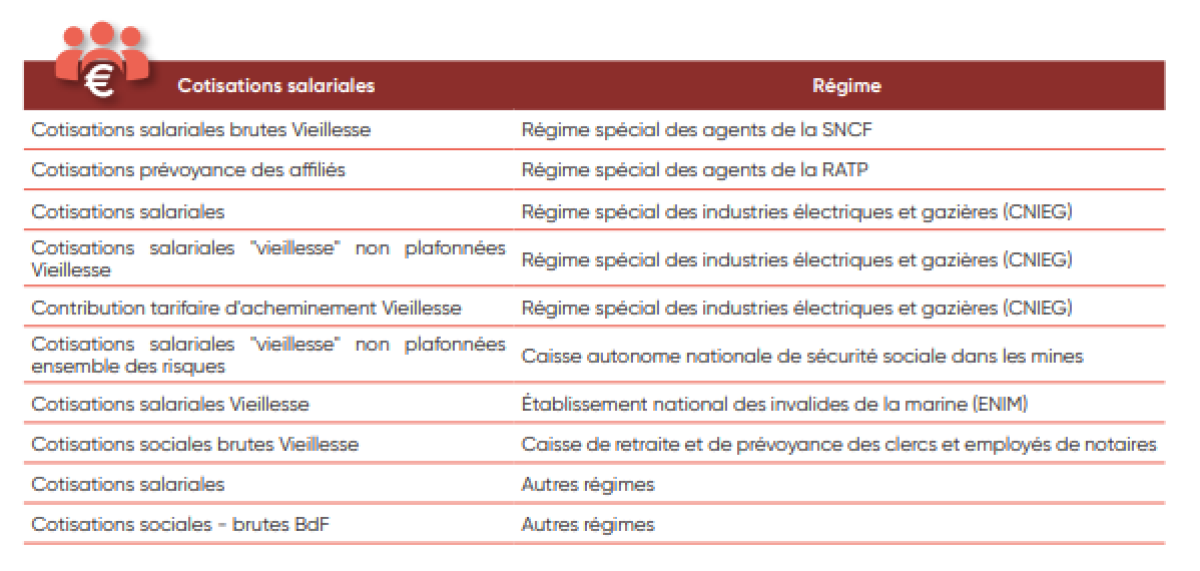

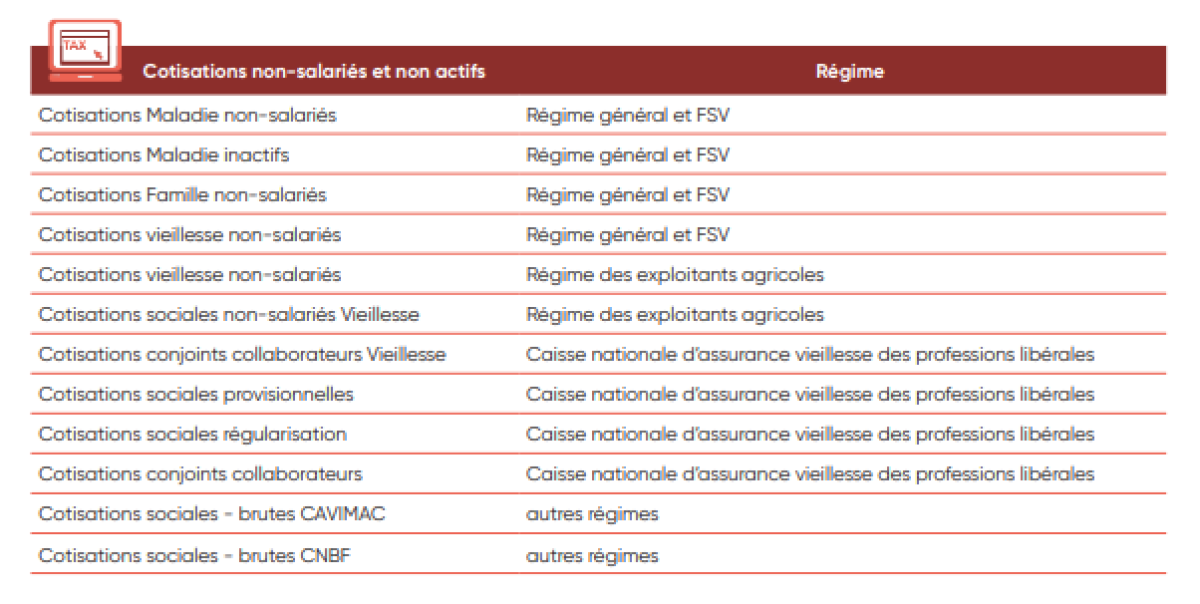

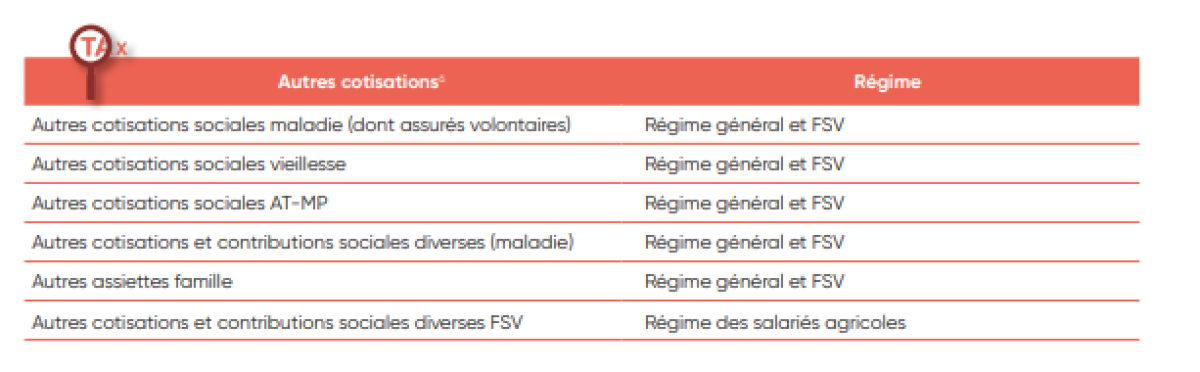

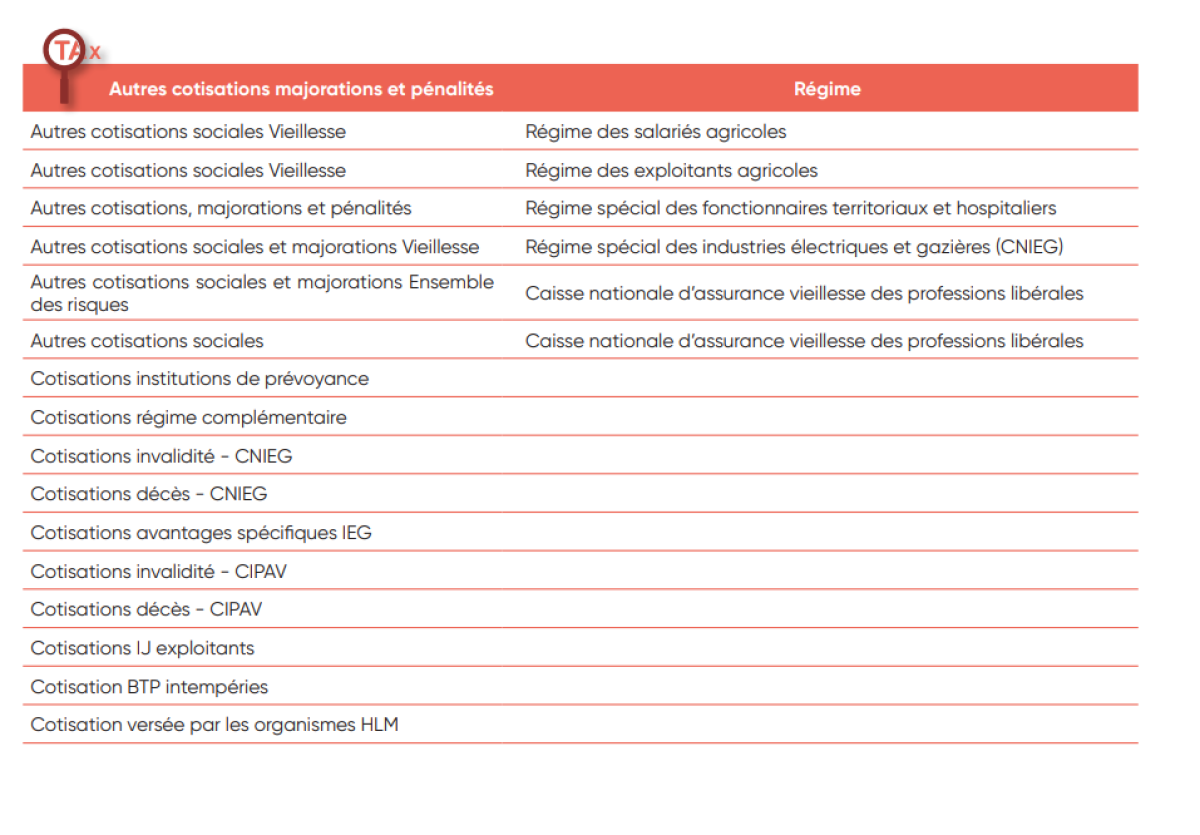

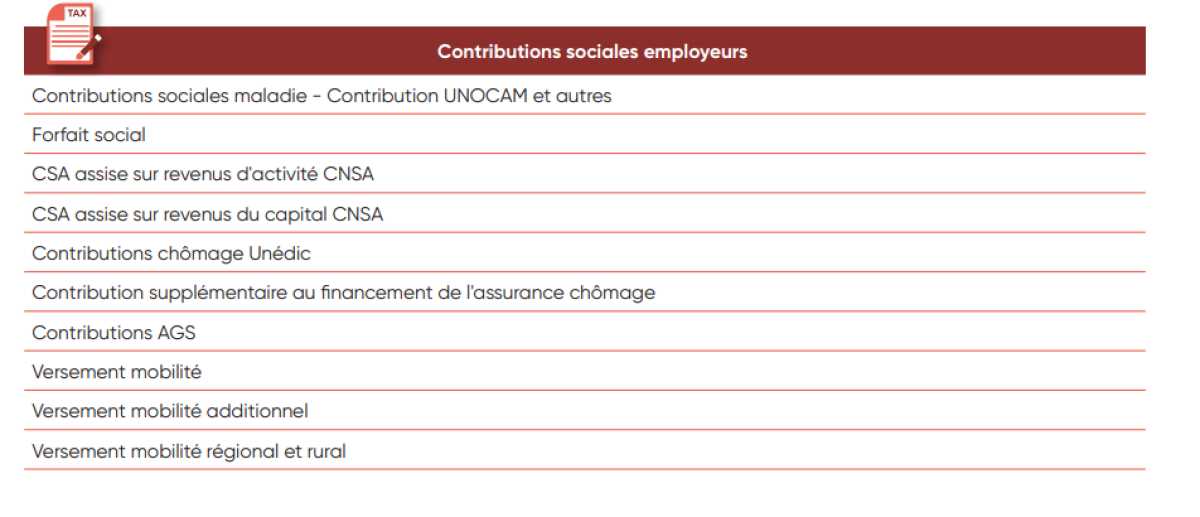

IV. Liste des cotisations

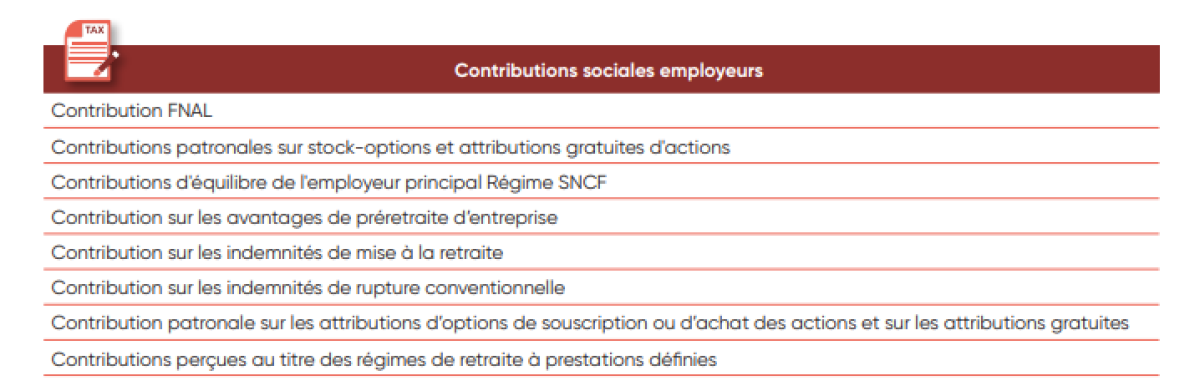

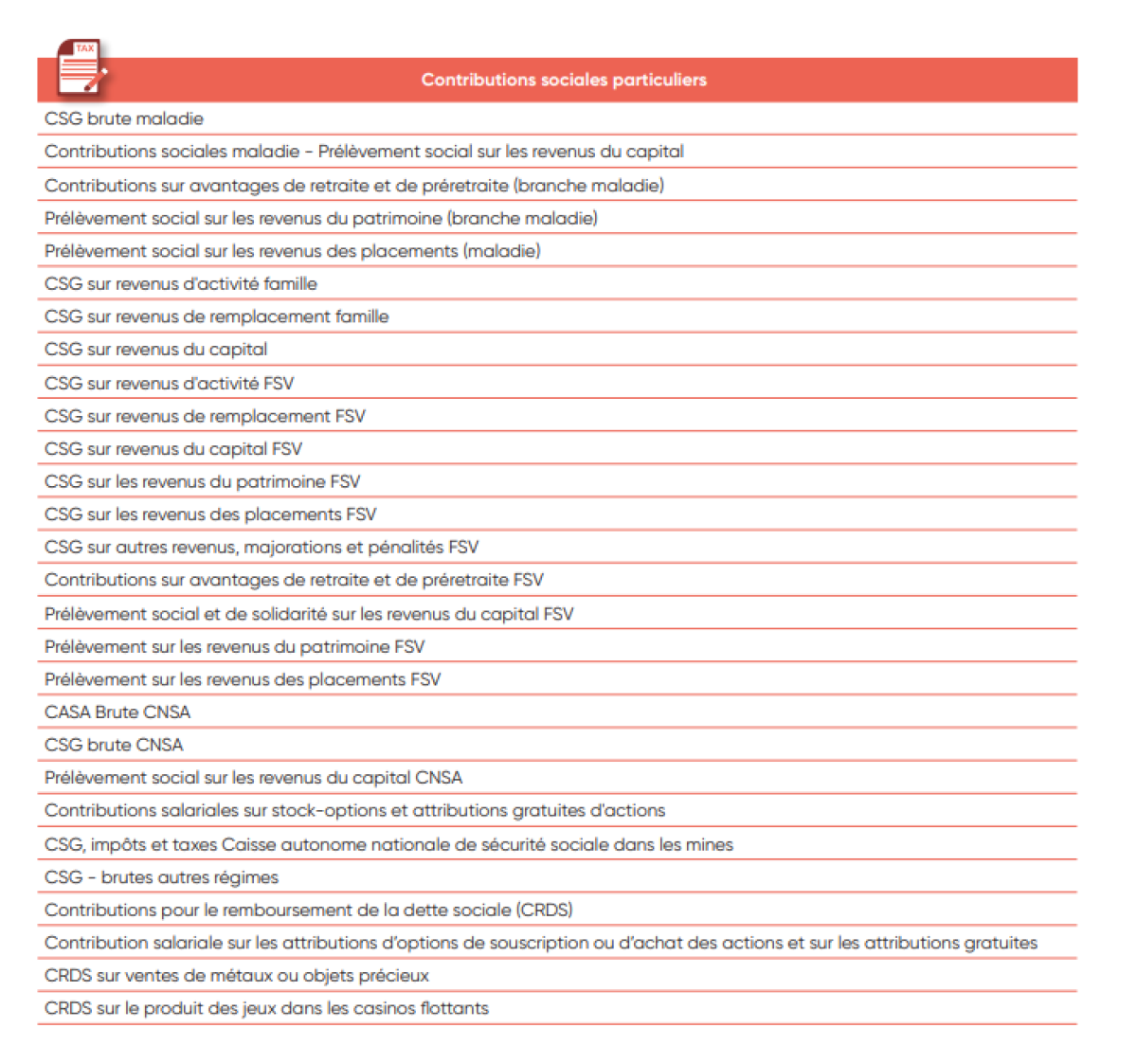

V. Liste des contributions

Précautions à prendre pour la comparaison européenne

Si le tableau de comparaison des ratios de coûts de collecte est intéressant pour avoir une idée de l’efficacité des systèmes fiscaux européens, il faut prendre en compte les limites méthodologiques de l’enquête. En effet, l’enquête ISORA ne publie pas les données agrégées de toutes les agences pour tous les pays. Par exemple, pour la France, seule la DGFiP est comptabilisée. À l’inverse, pour la Suède ou l’Estonie (parmi les meilleurs Européens), la collecte des cotisations sociales est bien prise en compte.

De plus, le ratio pour la France est sensiblement différent (0,54 % selon la DGFiP contre 0,67 % selon ISORA). Cet écart s’explique par l’assiette prise en compte pour l’enquête. En effet, ISORA calcule le ratio de coûts de collecte en divisant les coûts de collecte par les recettes globales (même les recettes non fiscales) nettes. Le dénominateur est réduit, car l’effet de baisse des recettes dû à la comptabilisation des recettes en valeur nette est plus fort que l’effet de hausse dû à l’ajout des recettes non fiscales. D’autre part, les coûts de collecte relevés par l’enquête sont également supérieurs à ceux trouvés avec les données de la DGFiP. Le ratio est donc mécaniquement supérieur.

Pour la comparaison avec les autres pays, nous retiendrons donc les recettes et coûts de collecte de l’enquête ISORA pour la DGFiP (636 876 942 000 € de recettes et 4 276 000 000 € de coûts de collecte). Pour les URSSAF, on retiendra le montant de recettes fiscales nettes indiquées dans les comptes nationaux 2023 comme « cotisations sociales nettes » de 406,6 Mds €. Enfin, pour la DGDDI, nous garderons les recettes brutespuisque les données sur les recettes nettes ne sont pas publiées. Enfin, pour la comparaison avec la Suède, nous exclurons la DGDDI puisque l’agence douanière suédoise (Tullverket) n’est pas prise en compte dans l’enquête. |

La facturation électronique devient obligatoire dès le 1er septembre 2026 La mise en place de la facturation électronique va imposer aux entreprises françaises soumises à la TVA d’émettre et recevoir des factures électroniques via des plateformes de dématérialisation agréées à partir du 1er septembre 2026. L’objectif de cette réforme est de simplifier les formalités déclaratives en matière de TVA pour les entreprises avec un pré-remplissage des déclarations de TVA, d’avoir une meilleure connaissance des activités des entreprises et de lutter contre la fraude à la TVA. L’idée semble intéressante, mais deux questions se posent : cette réforme va-t-elle réellement permettre d’améliorer la collecte de la TVA, et va-t-elle diminuer son coût de collecte ? Pour la première question, il est difficile de l’affirmer et il faudra du recul pour le savoir, même si nos voisins européens qui ont entrepris des réformes similaires ont réussi à augmenter les recettes (recettes supplémentaires de 2 à 4 Mds € en Italie par exemple). Pour la seconde, les coûts de collecte vont certainement diminuer, mais au détriment des petites entreprises. En effet, cette réforme va simplement faire payer aux PME et TPE le coût de l’inscription aux plateformes, ce qui va simplifier la tâche administrative et alourdir celle des entreprises. |

[1] Les taxes à faible rendement, une rationalisation à poursuivre ; RPT, avril 2025, Cour des comptes

[2] OECD (2025), Revenue Statistics 2025: Disentangling Personal Income Tax Revenue in OECD Countries, OECD Publishing, Paris

[3] Attention, ces listes d’impôts, taxes et cotisations ne sont pas exhaustives et les résultats sont donc à interpréter avec précaution, mais ils donnent une idée de l’exception française en termes de lourdeur fiscale.

[4] France recouvrement : quelles économies à la clé ?, Samuel-Frédéric Servière, Site de la Fondation IFRAP, 12 septembre 2019.

[5] Pour la Tullverket, le nombre d’employés ETP pour les missions de collecte des permis et recouvrements n’est pas publié. Pour l’estimer, nous avons donc multiplié le nombre total d’employés ETP de la Tullverket (2 284) par le ratio des coûts de gestion des permis et recouvrements sur le total des coûts de gestion (4,36 %), ce qui donne 99,6 employés ETP .

[6] Nous avons fait le choix de ne pas comptabiliser les majorations et pénalités qui ne sont pas vraiment des impôts ou taxes. Nous ne prenons pas non plus en compte les retenues à la source des non résidents qui ne sont pas des impôts mais des prélèvements ad hoc qui « remplacent » l’impôt sur le revenu pour les non résidents.