Comment les syndicats ont fait caviarder le rapport du COR

Selon le dernier rapport du Conseil d'orientation des retraites (COR), les pistes de gel des pensions ou d'augmentation des cotisations employeur ou salariés pour permettre le financement des retraites auraient un effet récessif, c’est-à-dire qu'elles détruiraient de la croissance. Selon le rapport, la seule option qui n'aurait pas d'effet récessif sur notre économie serait celle du report de l’âge de départ à la retraite. Ce passage du rapport (notamment un tableau de lecture affichant des + et des - pour récessif ou non récessif) a provoqué la colère des syndicats de salariés. Ils reprochent au nouveau président du COR, Gilbert Cette, d’avoir de facto plébiscité le report de l’âge de départ à la retraite comme seule solution économiquement souhaitable. A la veille de la fin du conclave sur les retraites, le sujet est très sensible et les syndicats ont fait supprimer ce tableau du rapport alors que, comme l'explique Gilbert Cette, c'est une information purement factuelle. Le COR a dû supprimer une phrase évoquant un « appauvrissement du pays » en cas d'augmentation des cotisations ou de modération des pensions pour équilibrer financièrement le système des retraites. Et supprimer la phrase évoquant un « enrichissement du pays » avec un nouveau recul de l’âge légal de départ. Le rapport étudie un scenario qui arrive à un âge effectif de départ à la retraite de 66 ans et demi en 2070. Il n'y a que le report de l'âge de départ qui, en faisant augmenter le taux d’emploi en France, serait générateur de croissance. Explications.

La publication annuelle du rapport du COR est un exercice bien huilé puisque la loi assigne au conseil d’orientation des retraites de produire, chaque année avant le 15 juin, un rapport annuel sur les évolutions et perspectives des retraites en France, fondé sur des indicateurs de suivi et de pilotage visant à mesurer l'adéquation du système à ses objectifs.

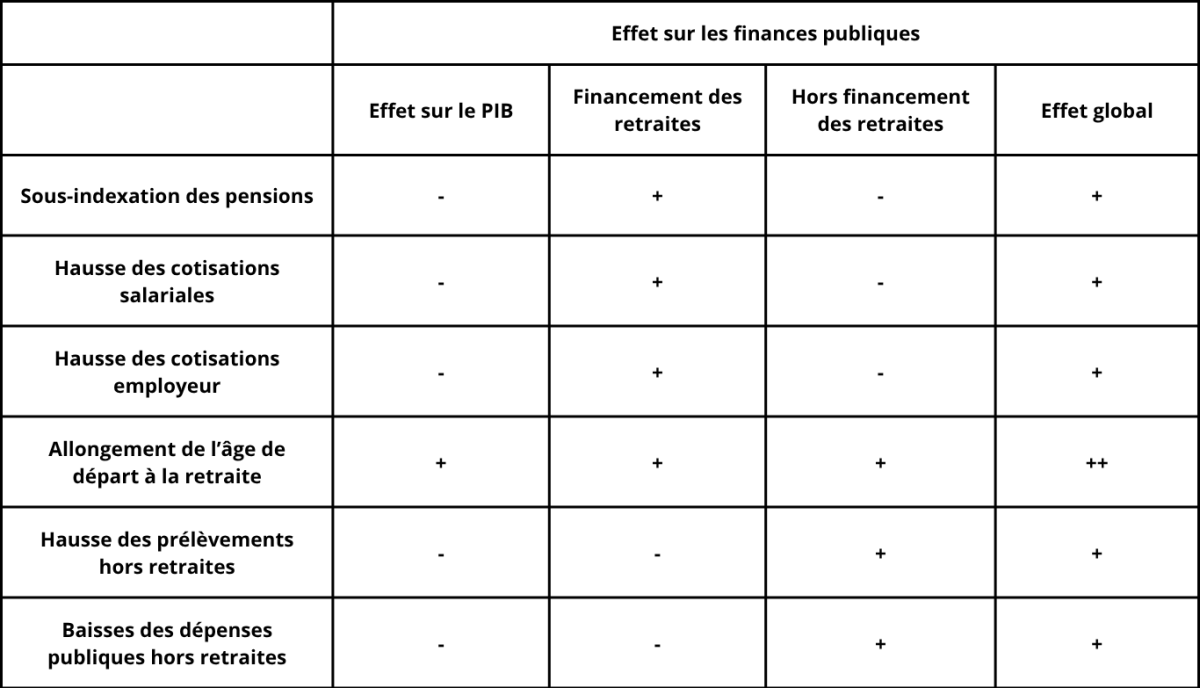

Comme chaque année, le rapport du COR contient un chapitre intitulé pilotage de l’équilibre financier avec le détail des ajustements à effectuer pour équilibrer le système de retraite chaque année. Mais une différence notable a créé un électrochoc. Elle concerne le commentaire sur les effets macroéconomiques des différents leviers pour équilibrer le système de retraite. Comme on le voit, les passages en gras ont été supprimés de la version définitive :

Comme l’a rappelé la Cour des comptes dans le cadre de sa mission flash, ces différents leviers ne sont pas équivalents du point de vue de leurs effets macroéconomiques de long terme. Les trois premières de ces voies sont récessives : les deux premières réduisent le revenu net et donc la demande des ménages (la première en baissant les dépenses, la deuxième en augmentant les prélèvements), ce qui affaiblit le PIB ; la troisième voie d’une augmentation des contributions retraite payées par les entreprises augmente le coût du travail, ce qui réduit l’investissement et l’emploi et donc aussi le PIB. L’effet récessif de ces trois voies correspond à un appauvrissement du pays (moindre PIB par habitant) et à une réduction des recettes fiscales et sociales des administrations publiques. En conséquence, ces trois voies renforcent les difficultés à financer les dépenses publiques autres que les retraites, à l’instar de l’école, la santé, la sécurité, etc. À l’inverse, la quatrième voie aboutit à augmenter l’offre de travail et donc à terme l’emploi et le PIB, et en conséquence toutes les recettes fiscales et sociales des administrations publiques au-delà des seuls prélèvements finançant les retraites (TVA, IR, IS, cotisations, etc.) Cette quatrième voie est expansive et correspond à un enrichissement du pays (hausse du PIB par habitant). Ces différents effets sont résumés dans le tableau suivant :

Lecture : + et – signifient respectivement une amélioration et une détérioration. Note : un allongement de la durée d’assurance requise pour le taux plein a un effet sur le montant des pensions par le biais de la proratisation et par l’incitation à prolonger l’activité pour bénéficier d’une pension complète. Cet effet dépend des arbitrages de chaque assuré entre la poursuite de l’activité ou l’obtention d’une pension de retraite moindre. L’effet global combine donc à la fois l’impact d’une sous indexation des pensions et celui d’un relèvement de l’âge de départ à la retraite.

Au dernier passage en gras supprimé a été préférée une conclusion plus consensuelle :

Les effets sur les finances publiques globales sont donc plus ou moins importants selon le levier retenu (l’évaluation macroéconomique de ces effets fera l’objet d’une séance du COR en vue de la préparation du prochain rapport annuel). À plus court terme, un recul de l’âge de la retraite peut néanmoins conduire à une augmentation du chômage, le temps que le marché du travail s’ajuste à ce supplément d’offre de travail. Il provoque également des effets reports sur d’autres pans des dépenses publiques (chômage, maladie par exemple).

D’ailleurs, un peu plus loin dans le rapport qui a été officiellement entériné, on peut lire :

Par ailleurs, les divers champs de la protection sociale – risques vieillesse, chômage, maladie, invalidité, pauvreté, exclusion – sont liés. Outre l’impact financier sur les régimes de retraite eux-mêmes, les mesures éventuelles peuvent avoir des conséquences hors du système de retraite. Dans le cas d’un report de l’âge, les assurés qui se maintiennent en emploi du fait de la hausse de l’âge de départ à la retraite continuent de cotiser pour l’ensemble des risques sociaux et plus généralement à toutes les politiques publiques portées par l’État et les collectivités locales, contribuant ainsi à une hausse des rentrées fiscales et sociales hors retraite liées à la hausse de l’activité. L’ampleur de la hausse des ressources induites dépend de l’ampleur d’un éventuel effet d’éviction entre rémunération/emploi des personnes âgées et rémunération/emploi des autres classes d’âge, effet d’éviction dont l’ampleur peut varier dans le temps. Ici, on veut nous faire craindre un éventuel effet négatif sur le chômage des jeunes d’un report de l’âge de la retraite. Mais faut-il rappeler que l’abaissement de l’âge de la retraite pour favoriser l’emploi des jeunes n'a jamais marché ? Un relèvement de l’âge d’ouverture des droits a un impact à la hausse sur les dépenses sociales hors retraite, car il induit une durée de perception plus longue des allocations (chômage, maladie, invalidité, minima sociaux) versées aux assurés qui sont hors de l’emploi et qui les perçoivent à ce titre. La Drees a ainsi évalué, sur données 2019, qu’un relèvement de l’AOD de 2 ans induirait une augmentation des dépenses de prestations sociales hors retraite et assurance chômage de l’ordre de 3,6 milliards d’euros (0,14 point de PIB), concentrée sur les personnes de 62 et 63 ans. Il convient de souligner que ce chiffrage incluait un effet report sur les pensions d’invalidité82 (environ la moitié de l’effet total) dont il ne faut plus tenir compte pour l’évaluation des effets de la réforme de 2023 qui maintient l’âge d’ouverture des droits à 62 ans pour les inaptes et les invalides. Avec une méthodologie similaire, la Dares a évalué que les dépenses d’allocation de retour à l’emploi (ARE) et d’allocation de retour à l’emploi formation (AREF) auraient été rehaussées d’environ 1,3 milliard d’euros (0,05 point de PIB) si l’âge légal de départ avait été fixé à 64 ans plutôt qu’à 62 ans83. Au total, d’après ces évaluations, la hausse de dépenses hors retraite d’un décalage de 2 ans de l’AOD serait de l’ordre de 0,2 point de PIB pour une économie sur les dépenses de retraite évaluée au maximum à 0,6 point de PIB. Il convient de noter que ces effets sur les dépenses ne préjugent pas des effets sur les recettes et donc sur le solde global des finances publiques. Seuls les effets sur les dépenses avaient été pris en compte pas les effets sur les recettes supplémentaires. |

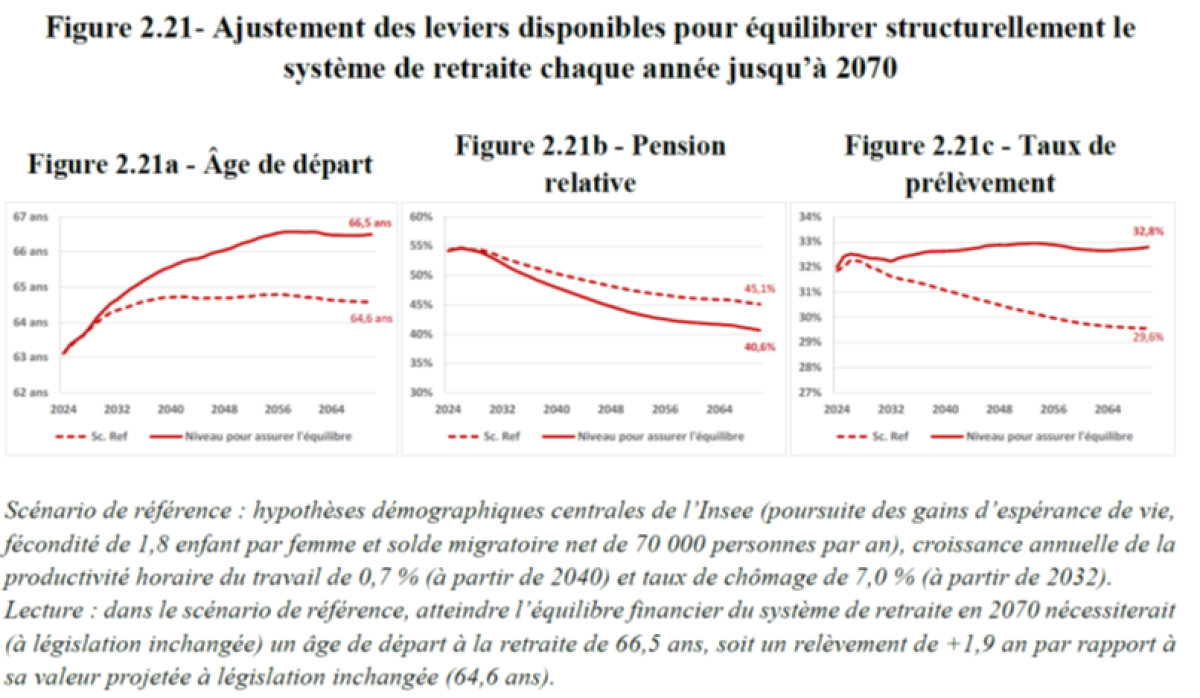

Au vu de cette présentation « récessive ou expansive », la présentation des traditionnels leviers d’ajustement a pris un tout autre sens et la presse en a conclu que le COR recommandait un passage à un âge moyen de départ tendant vers 66,5 ans en 2070.

Les passages en gras qui avaient été dévoilés dans la presse et les conclusions à en tirer ont suscité de nombreuses critiques de la part des représentants des syndicats :

- « Ce rapport n'est pas définitif », a réagi Sophie Binet, la secrétaire générale de la CGT, jugeant la synthèse actuelle « pas acceptable » et entendant « bien le modifier » lors de la réunion des membres du COR

- « Il n'y a aucune orientation sur les retraites qui existe pour l'heure au niveau du COR… sauf à vouloir électriser ou biaiser les travaux du conclave en cours. Ce qui est inadmissible », a réagi auprès de l'AFP Yvan Ricordeau, secrétaire général adjoint de la CFDT.

- « Gilbert Cette est en mission commandée par Emmanuel Macron », a critiqué le représentant de la CGT Denis Gravouil, chargé de la protection sociale et des retraites, jugeant le rapport du COR « totalement orienté ».

Rappelons que le COR est composé de 41 membres : 8 parlementaires (4 députés, 4 sénateurs), 6 personnalités qualifiées, 8 représentants des administrations (administrations d’expertises sur les données économiques, sociales et démographiques, Insee, Drees, Dares, Budget, Trésor, DSS…) mais surtout 16 représentants des partenaires sociaux (organisations des syndicats de salariés et patronales) et aussi 2 représentants des associations familiales et de retraités.

Ces réactions sont bien entendu liées à la conclusion prochaine du conclave où jusqu’à encore très récemment les syndicats et organisations patronales étaient encore très opposés sur les mesures à mettre en œuvre : les syndicats souhaitant un « bougé » sur les 64 ans tandis que le Medef restait sur ce point inflexible. Et pour cause. La Cour des comptes a chiffré le coût en 2035 qu’aurait un arrêt à 63 ans de la progression de l’âge d’ouverture des droits à 5,8 Mds € (euros 2024) pour le seul système de retraite et à 7,2 Mds € pour les autres recettes publiques, ce qui représente un coût total de 13 Mds €. La situation des finances publiques peut-elle permettre un tel renoncement ? Certainement pas.

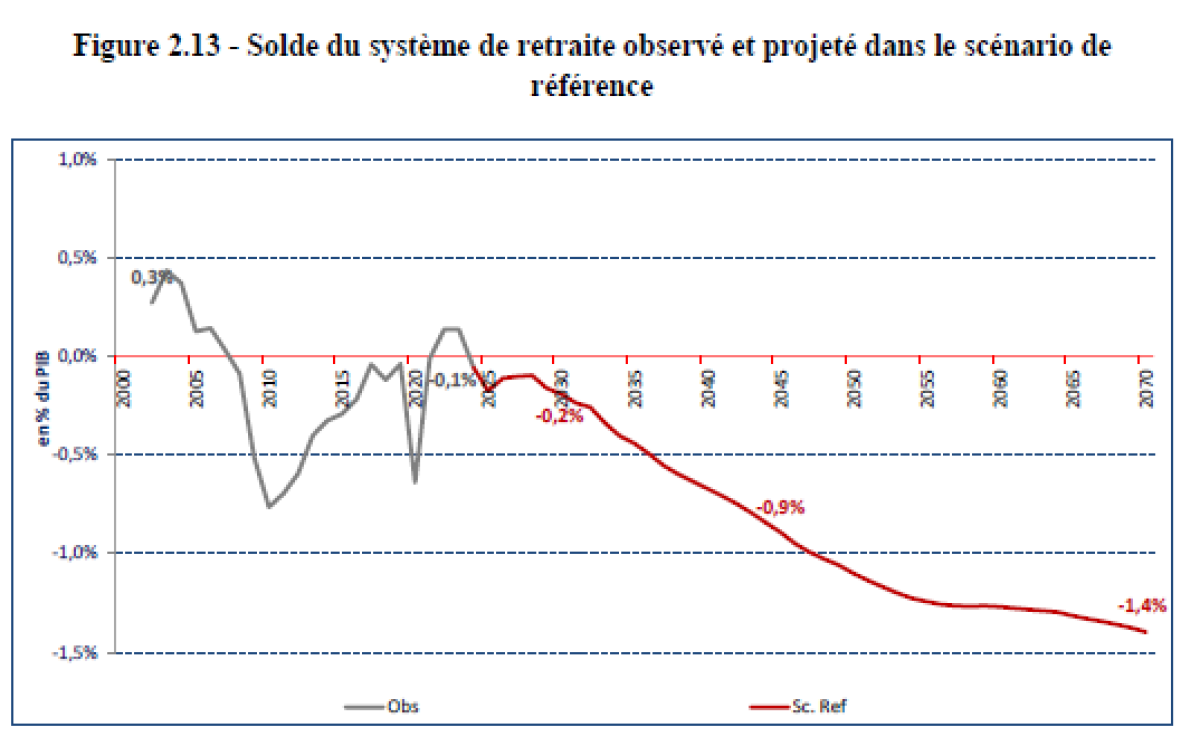

Cela d’autant plus que les nouvelles conventions et hypothèses économiques retenues (productivité à 0,7% par an et taux de chômage à 7%) contribuent à maintenir durablement le niveau de dépenses de retraite (et donc de prélèvement à opérer sur la richesse nationale pour financer les pensions) à 14% du PIB sur toute la période projection. De même le solde suivrait une pente dangereusement négative passant de -0,1% de PIB en 2025 à -0,2% en 2030, -0,9% en 2045 et -1,4% en 2070.