Fraude aux cotisations sociales : signal d’alarme de la Cour, premières réponses du Gouvernement

Dans la dernière livraison de son rapport annuel (2018), la Cour des comptes met en exergue la difficulté éprouvée par les services sociaux à relancer la lutte contre la fraude aux cotisations sociales dans la partie (tome 2) consacrée au suivi de ses recommandations. Le constat dressé par la Cour est accablant : Alors qu’en 2014 un premier rapport « lutte contre la fraude aux cotisations sociales : des enjeux sous-estimés, une action à intensifier », avait « mis en évidence la modestie des redressements notifiés et recommandé de renforcer les moyens d’action des organismes compétents (…) [et] la nécessité d’une action de contrôle plus résolue, s’agissant en particulier des travailleurs indépendants et du secteur agricole. Plus de trois ans après, les progrès constatés dans la mise à niveau des moyens juridiques pour combattre la fraude restent insuffisants (…) les résultats (…) des actions de contrôle nécessitent une relance active d’une politique qui donne des signes préoccupants d’essoufflement » alors que la Cour met en exergue parallèlement que de larges pans de prélèvements sociaux échappent encore (et pour des raisons inexpliquées) quasiment à tout contrôle. Les ombres portées sur la performance du contrôle des cotisations sociales sont multiples :

- Il n’y a toujours pas d’interconnexion efficace entre les structures en charge du contrôle fiscal et celles en charge du contrôle social, ce qui limite la performance globale de lutte contre la fraude sociale ;

- La question du recoupement des données reste centrale ce qui pose à nouveaux frais la question de la modernisation du RNCPS sur le modèle de la Banque carrefour de la sécurité sociale Belge[1] ;

- Enfin des champs contributifs restent hors champ des contrôles : absence persistante de contrôle des cotisations AGIRC-ARRCO ; absence de tout contrôle des modalités de calcul du CICE ; peu de contrôle des cotisations des travailleurs indépendants ; quasiment aucun contrôle de l’Etat employeur.

Les trous dans la raquette du contrôle des cotisations sociales

La Cour dresse un petit inventaire du ventre mou du contrôle des cotisations sociales :

- La question des travailleurs détachés[2] dont la révision de la directive est toujours « en cours »: d’après la Cour entre 2010 et 2015 le nombre de travailleurs détachés en France a été multiplié par 3, passant de 110.000 à 286.000 employés, il a même atteint 354.151 salariés détachés en 2016 (soit +24%) pour culminer à 516.101 salariés en 2017 (+46%)[3]. Par ailleurs le dispositif juridique a été renforcé avec la mise en place d’une déclaration obligatoire, d’une amende administrative, de la responsabilité sociale et solidaire du maitre d’ouvrage et du donneur d’ordre et l’instauration d’une carte d’identification professionnelle (formulaire A1). Or comme le relève la Cour, le dispositif n’est pas sécurisé car : le certificat A1 peut être un faux ou falsifié, les mesures « prises ne permettent donc pas de sanctionner les cas de fraude résultat de montages complexes ». Par ailleurs les organismes de contrôle peuvent être victimes du manque de coopération des administrations nationales d’origine des travailleurs ou de leur employeur. Des performances accrues en la matière relèvent :

- D’une révision de la directive européenne sur ce sujet (initiative de la commission[4], rapport du Parlement européen[5] et projet du conseil des ministres (23 octobre 2017)[6] qui devra ensuite être approuvé par le premier[7]) ;

- Le règlement européen sur la coordination des systèmes de sécurité sociale dont la révision[8] qui devrait tendre à renforcer les règles d’échange d’informations et la coopération entre états afin de renforcer la lutte contre la « fraude au détachement » ; On est cependant encore assez loin des avancées en matière de partage automatique d’information comme en matière fiscale. On attend donc toujours une initiative de type « BEPS » social[9].

Bilan du Plan national de lutte contre le travail illégal 2016-2018 Le Premier ministre Edouard Philippe et la ministre du travail Muriel Pénicaud, ont présenté le 12 février les résultats et les mesures nouvelles pour lutter contre le travail illégal dans le cadre du PNLTI 2016-2018. Après avoir fait le constat d’une explosion du travail détaché entre 2010 et 2016, où celui-ci a été multiplié par cinq en sept ans ! Le rapport intermédiaire relève que l’inspection du travail a effectué 1.330 interventions par mois en 2016 pour ce qui concerne le seul détachement de salariés. Un objectif de 1.500 contrôles par mois pour 2018 a été fixé par la ministre. Dans le même temps, le nombre d’amendes a été multiplié par deux en 2017 (1.034 au total pour un montant de 5,9 millions d’euros (contre 453 en 2016 pour un montant de 2,4 millions d’euros[10]). Les pouvoirs publics ont décidé de prendre les mesures suivantes afin de renforcer la lutte contre le travail illégal. C’est à cette aune qu’il faut recontextualiser les propositions de la Cour, le Gouvernement pouvant retenir d'ores et déjà des propositions effectuées par les sages de la rue Cambon (16 au total mais dont certaines ne concernent pas spécifiquement la lutte contre le travail illégal). Nous retiendrons :

|

- S’agissant des activités sur internet, des modalités de contrôles plus faibles que celles de la DGFiP : le développement des échanges sur internet et de l’économie collaborative est un sujet majeur de préoccupation en matière de contrôle des cotisations sociales. En la matière les services de contrôle « sociaux » sont toujours en décalage par rapport à leurs homologues de la DGFiP : ils peuvent désormais grâce à la LFSS 2017 disposer d’un droit de communication concernant les personnes non identifiées « sur requête des inspecteurs auprès des plateformes internet », mais non de la transmission automatique par les plateformes des données relatives aux revenus tirés de l’économie collaborative. Dans ces conditions, la lutte contre la fraude aux cotisations sociales sur internet a toujours un temps de retard sur la lutte contre la fraude fiscale en la matière ;

- La lutte contre la fraude des particuliers employeurs reste timorée, en effet malgré le renforcement des moyens juridiques toujours dans le cadre de la LFSS 2017, notamment en cas d’obstacles à contrôles (qui peuvent être constitués par une simple non-réponse), le manque de procédure de perquisition « sociale » symétrique de la procédure de perquisition fiscale empêche en pratique de procéder aux visites domiciliaires nécessaires. Enfin, on le sait, le principe de la rétribution des aviseurs fiscaux a été rétabli[12] par le décret 2017-601 du 21 avril 2017 et un arrêté de la même date, avec une dotation de 2,7 millions d’euros. Or en matière de fraude aux cotisations sociales, il n’y a pas de dispositif symétrique alors même que la DGDDI (douane) en dispose depuis déjà fort longtemps ;

- Le contrôle aux contributions sociales doit lui-même être harmonisé : la Cour met en exergue les arsenaux juridiques divergents entre les contrôleurs des URSSAF (mieux dotés) et ceux de la MSA (mutualité sociale agricole). Là encore, un effort doit être réalisé envers ces derniers car « la base légale leur manque également pour pratiquer des contrôles sur pièces, ou des redressements par échantillonnage et extrapolation » contrairement aux URSSAF. Par ailleurs l’usage important d’huissiers privés par l’ACOSS au lieu d’huissiers des finances publiques par la DGFiP rend moins efficace l’usage des OTD (opposition à tiers détenteurs) par rapport aux ATD (avis à tiers détenteurs) des services fiscaux.

Ainsi comme le relève la Cour, « il subsiste un décalage important entre les moyens d’action des organes en charge du recouvrement des prélèvements sociaux et ceux des services fiscaux ». Les magistrats ne vont pas jusqu’à proposer la mise en place d’un Principe de parité des dispositifs de contrôles. La Fondation iFRAP estime au contraire légitime la mise en place d’une telle doctrine y compris en matière de majorations pour mauvaise foi (de 25% à 40% en matière de cotisations contre de 40% à 80% en matière fiscale) eu égard au montant des sommes en jeu soit près de 400 milliards d’euros.

De faibles performances en matière de contrôle et de recouvrement

Le bilan tiré par la Cour dans son insertion de 2018 n’est pas flatteur pour les services de contrôle à la vue des chiffres 2015. Elle évoque notamment que « la volonté (…) affichée par les pouvoirs publics, ne s’est pour l’instant pas traduite (…) par une augmentation sensible des contrôles menés et de leurs résultats ». Il faut dire que l’évaluation du montant de la fraude sociale est une question discutée, l’ACOSS proposant entre 2014 et 2016 deux évaluations de la fraude potentielle divergentes (comme d’ailleurs leurs méthodes) mettant en avant un manque à gagner compris entre 20,1 Mds € et 24,9 Mds € en 2012 contre 6,1 à 7,4 Mds € en 2016. Par ailleurs la Cour attire l’attention sur le fait que « ces montants ne sont pas entièrement récupérables, dans la mesure où la fraude constitue la condition d’équilibre économique d’une partie des activités concernées ». Leur suppression ne se traduirait pas par un basculement dans l’économie légale.

La Cour relève que le nombre de contrôles effectués par les URSSAF dans leurs deux embranchements que sont les contrôles comptables d’assiette (CCA) et la lutte contre le travail illégal (LCTI) sont en baisse entre 2013 et 2016, respectivement de -6,1% et de -24%. Un ralentissement analogue se vérifie également à la MSA (mutualité sociale agricole) avec -15% (hors LCTI) mais avec +1% pour ce nombre d’actions LCTI. Par ailleurs la MSA est très en retard puisque « certaines caisses n’ont tout simplement conduit aucune action de LCTI pouvant mettre en cause des non-salariés agricoles », attitude renforcée par une bascule vers la DSN qui se fait encore attendre, et qui devrait permettre de faciliter l’activité de contrôle a posteriori.

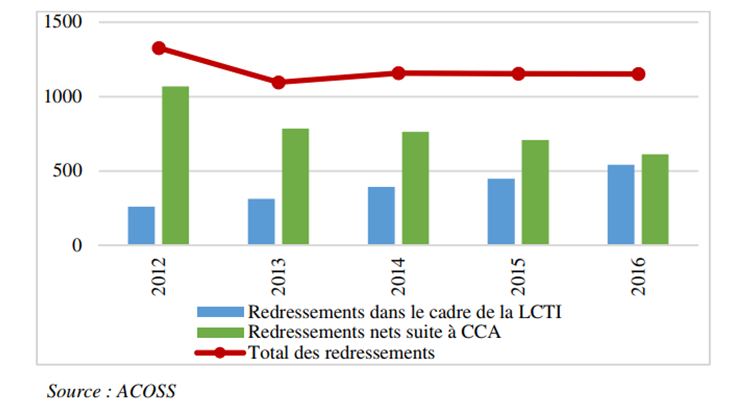

S’agissant des montants redressés, les contrôles comptables d’assiette (CCA) dépassent péniblement les 500 millions d’euros, tandis que les LCTI représentent 555 millions d’euros, soit un total de droits nets de 1,16 milliard d’euros en 2016 pour l’ACOSS. Comparé à ses homologues fiscaux, les montants sont dérisoires : « Les 555 M€ de redressements pour travail dissimulé en 2016 notifiés par les organismes de sécurité sociale sont très éloignés des 4,9 Md€ de droits et pénalités réclamés par les services fiscaux à la suite d’opérations répressives sur place… », les 1,16 milliards étant à mettre en balance avec les 19,5 milliards d’euros d’impôts éludés majorés des pénalités dans le domaine fiscal. Si l’on pondère les chiffres obtenus par le montant total de recettes encaissées (504 Mds € pour la DGFiP, contre 342 Mds € pour les URSSAF), il apparait que les performances du contrôle en matière de cotisations sociales est très faible[13].

Les récentes annonces de la ministre du travail (février 2018) se borne à constater l’augmentation constante des redressements notifiés pour LCTI en 2016, 555 millions d’euros soit +20% par rapport à 2015 (mais la courbe publiée par la Cour des comptes montre dans ce domaine une progression constante en partant de très bas), tandis que la CCMSA (caisse centrale de la MSA) dégagerait pour 20 millions d’euros de mise en redressement en 2016 soit +24,3% par rapport à 2015. Cela n’ajoute donc rien aux éléments statistiques fournis par la Cour, qui constate pour sa part un très important effondrement des montants collectés liés au contrôle sur pièces (CCA) en baisse de quasiment 50% entre 2012 et 2016. Une constatation qu’en outre la Cour développe « peu ». Tout au plus peut-on apprendre qu’au sein des URSSAF l’explication tient à la priorisation « politique » de lutte contre le travail illégal : « comme la part des redressements notifiés par les URSSAF au titre du travail illégal a sensiblement augmenté au détriment des simples régularisations pour erreurs (…) il s’ensuit donc une régression du niveau des recettes liées à l’activité de contrôle prise globalement » car pour les montants recouvrés au titre des CCA (sur pièce), « le taux de recouvrement est bien meilleur ». Quand le contrôle cannibalise le contrôle.

Enfin, le suivi des redressements n’est pas performant. Il apparaît notamment que « les montants à recouvrer (…) [ne sont pas] distingués selon leur origine ». Cependant un pointage des sommes mises en recouvrement en 2012 à la suite d’actions de LCTI et effectivement encaissées met en exergue une performance de 12% en 2017, contre 25% pour la MSA et 50% pour la DGFiP cinq ans après[14].

Qui s’explique par une insuffisante modernisation des structures et des procédures

L’activité de contrôle des URSSAF réserve toujours une part faible aux activités de LCTI (16%). L’ACOSS envisage dans le cadre de la nouvelle COG 2018-2021 (convention d’objectif et de gestion) porter cette proportion à 20%. Le reste de l’activité étant consacrée au contrôle sur pièces liées à la correction des erreurs via le contrôle comptable d’assiette (CCA). La difficulté pour l’ACOSS est double car :

- Les effectifs consacrés à la LCTI sont faibles (156 à 170 agents) sur 1.600 inspecteurs et contrôleurs du recouvrement ;

- Ils doivent nécessairement croître pour renforcer la lutte contre la fraude au travail dissimulé qui est de plus en plus complexe, numérisée, agile, nécessitant des investigations approfondies ce qui débouche sur un nécessaire redéploiement des moyens humains ;

- Dans le même temps les performances globales stagnent en matière de redressement et s’effondrent en matière d’encaissement car le taux de recouvrement des sommes redressées est plus faible en matière de LCTI que de CCA.

Cependant la Cour estime qu’une rationalisation accrue du réseau des URSSAF est possible. Elle relève notamment que les équipes territoriales de contrôle sont encore fortement émiettées certaines « ne comprenant que quelques agents », notamment en Corse où leur nombre ne dépasse pas « une dizaine ».

En matière de spécialisation et de centralisation des opérations de LCTI, la Cour relève l’inertie des structures, notamment le fait que « l’ACOSS ne souhaite pas la création d’une direction nationale en charge des enquêtes les plus lourdes », alors que de telles structures existent au sein de la DGFiP, de la douane (SNDJ), de la police et de la gendarmerie (Office central de lutte contre le travail illégal) et à l’inspection du travail (Groupe national de veille, d’appui et de contrôle (GNVAC)).

Sur ce point le cabinet de la ministre Muriel Pénicaud semble vouloir résolument changer la donne, puisque dans sa présentation du 12 février 2018[15], il a été décidé de « créer une entité centralisée en charge du traitement des fraudes complexes en matière de lutte contre le travail illégal au sein de l’ACOSS ». Il sera placé sous l’autorité du Directeur général de l’ACOSS et constitué de 20 inspecteurs du recouvrement (montages complexes, fraude au détachement). Cette brigade devrait permettre de constituer une force d’action rapide sur des dossiers à forts enjeux et faciliter le dialogue avec ses homologues des autres ministères concernés.

Par ailleurs si les URSSAF disposent de dispositifs de ciblage et de cartographie des secteurs à risque, le data mining et l’usage intensif du Big Data que suppose l’interconnexion et le recoupement des données dont dispose les différents services de contrôle reste malheureusement embryonnaire. La Cour relève ainsi que :

- « Les méthodes les plus modernes en la matière sont restées pour l’essentiel au stade de l’expérimentation » ;

- La DSN n’a pas encore (pour des raisons de déploiement) « été mobilisée au service d’une forme de contrôle a priori » (détection des incohérences), les contrôles reposent toujours aujourd’hui sur les DADS (sur base annuelle, donc ex post avec 1 an de retard).

- Il n’y a pas d’automaticité des signalements d’un réseau à l’autre en matière de coopération inter-administrative s’agissant des lancements de procédures de redressement (DGFiP, Douane, URSSAF) ; ni d’exploitation croisée des procès-verbaux dressés. On constate même une « tendance à la stagnation voire à la baisse du nombre d’opérations conjointes ». Il peut même s’avérer que la politique de dépénalisation de la chancellerie joue à l’encontre de la coopération entre services puisque l’on aboutit alors à la substitution d’une politique de simple amende, ce qui nuit aux signalements croisés liés à l’ouverture de procédures pénales (notamment sur le volet de lutte contre les structures de blanchiment[16]). La Cour plaide donc logiquement pour la mise en place d’une base commune recensant toutes les procédures diligentées par l’ensemble des services (fiscaux, sociaux, judiciaires) pour motif de travail illégal.

C’est tout l’enjeu des propositions livrées par le ministère du Travail s’agissant de la cartographie et du renforcement du ciblage des contrôles notamment via une intensification des échanges inter-administration via un accès aux bases TTC (DGFiP/DGDDI) s’agissant des prestations de service et de TVA intra-communautaire, base ADELIE de la DGFiP (entreprises) ; FICOVI (assurance vie). Mais aussi à la DSN, à la base FICOBA (comptes bancaires), déclaration préalable d’embauche du régime agricole, base SPSI (déclaration de détachement), RNCPS, et FNIG (fichier des interdits de gérer, tenu par la Banque de France).

Ces propositions sont méritoires mais ne permettent pas de régler la question de l’automaticité des signalements, ni de leur recoupement et de l’exploitation des PV des autres administrations. La question d’un fichier commun à l’ensemble des services partenaires de contrôle reste donc encore en devenir.

Des secteurs inexploités par les contrôles et au premier titre l’Etat

Les magistrats financiers mettent en avant quatre pistes pour améliorer le champ d’application des contrôles. Nous développerons particulièrement le dernier car il est le plus inattendu :

- Absence de contrôle des cotisations AGIRC/ARRCO (71,2 Mds € en 2016). Les premières expérimentations prévues par l’ACOSS pour 2017 avec 10 ans de retard n’ont toujours pas été initiées… à cause « d’un désaccord (…) sur la répartition de la charge de travail entre les organismes de retraite complémentaire et le régime général » lié à l’individualisation des redressements à effectuer ;

- L’absence de contrôle par les URSSAF (mais pas les services fiscaux) du calcul du CICE. Les orientations de contrôle n’ayant tout simplement pas été arrêtées ;

- Le contrôle des cotisations des travailleurs indépendants est faible, sans doute à cause des difficultés de déploiement du RSI. Sa suppression à compter du 1er janvier 2018 devrait permettre de densifier les contrôles à la suite des redressements prononcés par les services fiscaux (et inversement) ;

- Enfin le contrôle de l’Etat employeur par les URSSAF est quasi-inexistant. Pourtant des notifications avaient déjà défrayé la chronique comme avec les collaborateurs occasionnels du service public (COSP) au ministère de la justice[17]. Leur assimilation à du salariat représentait un coût financier par l’Etat de 500 millions d’euros. La Cour relève à cet égard que « le ministère de la Justice a commencé (…) à s’acquitter de ces cotisations en 2016 (…) mais au prix de pratiques dérogatoires du droit commun ». Elle relève par ailleurs que « les cotisations dues pour l’année en cours n’étaient toujours pas réglées à l’automne 2017 ». Et qu’un risque contentieux existe lorsque les collaborateurs occasionnels mettront leurs droits en liquidation arrivés à la retraite.

La Cour relève ainsi que « De façon plus générale, au-delà de cette non-application du droit restée non sanctionnée par les URSSAF, c’est l’ensemble du contrôle à l’égard de l’Etat employeur qui apparaît anormalement défaillant. » Les actions menées par les URSSAF sont très résiduelles et pourtant fort lucratives : il apparaît ainsi qu’en vertu des pouvoirs de contrôle conférés par la LFSS de 2012, en 2016 10 contrôles diligentés dans l’administration pour des cotisations dues par l’Etat à hauteur de 3,1 millions d’euros sur une assiette potentielle de 11 milliards, (taux de contrôle de 0,03%), ont débouché sur près d’1 million d’euros de redressements (946.035 euros), soit près d’1/3. Avec de telles performances on ne comprend pas bien pourquoi les investigations ne sont pas plus massives dans cette direction.

Ce manque de contrôle des URSSAF qui est pourtant juridiquement possible, renvoie à l’absence de contrôle de l’inspection du travail (sauf en matière de HSCT ou équivalent dans les versants de la FP) au sein des entités administratives.

Il est a souligner que l’exposition à ces deux services de l’ensemble des administrations publiques devrait permettre si elle était décidée de porter un terme à certains illégalismes récurrents : durée du temps de travail, conditions de travail, rémunérations sans bases textuelles donnant lieu à cotisations (hors retraites), etc. De quoi sans doute améliorer de manière décisive la productivité de l’inspection du travail et des URSSAF et développer le montant des amendes et redressements issus de ces contrôles.

Conclusion

La Cour des comptes porte un regard dur mais réaliste sur les performances de contrôle des URSSAF notamment sur le versant de la lutte contre le travail dissimulé. Les mesures annoncées par le Gouvernement dès février 2018 vont dans le bon sens, avec la mise en place d’une task force de réaction rapide contre la fraude complexe au détachement ou au travail illégal, un accès facilité aux bases de données des autres administrations ou des moyens de lutte renouvelés.

Cependant les grands enjeux restent en suspens :

- Quid de la mise en place d’un principe de parité des moyens de contrôle entre le champ social et le champ fiscal (moyens juridiques, niveau des sanctions, logiciels prédictifs, etc.)

- Par ailleurs les signalements automatiques lors des contrôles séparés ou conjoints devraient normalement déboucher sur une exploitation des dossiers « en grappe » par les différents services et améliorer leurs performances. Il semble cependant que des verrous juridiques (comme le fameux verrou de Bercy) continuent de paralyser leur action.

- Le Data Mining et la gestion algorithmique des contrôles restent insuffisamment développés et requièrent la mise en place d’une base de données commune inter-services. Ce n’est malheureusement toujours pas le cas, même si le partage de l’accès aux bases progresse.

- Enfin, le secteur public constitue une nouvelle frontière de contrôle prometteuse tant la puissance publique employeuse a du mal à appliquer correctement les règles qu’elle impose aux autres. Il faut sans doute dynamiser le contrôle des URSSAF sur ce champ largement sous-exploité et qui permettra de juger de la performance des services gestionnaires publics in concreto par rapport à leurs homologues privés.

[1] Voir notre note à propos du rapport SIRUGUE sur la fusion des minima sociaux, « Le rapport Sirugue à minima » 21 avril 2016, http://www.ifrap.org/emploi-et-politiques-sociales/le-rapport-sirugue-minima ainsi que nos notes spécifiques s’agissant de la Banque carrefour de la Sécurité sociale Belge (2014), http://www.ifrap.org/etat-et-collectivites/banque-de-donnees-de-la-secu-belge-la-vraie-e-administration, ainsi que sur son homologue français le RNCPS (2014), http://www.ifrap.org/emploi-et-politiques-sociales/repertoire-national-commun-de-la-protection-sociale-rncps-avancee

[2] Pour un aperçu récent des statistiques européennes sur le travail détaché voir le site dédié du Parlement européen suite au rendu des conclusions de son rapport sur le sujet en octobre 2017, http://www.europarl.europa.eu/external/html/postedworkers/index_fr.html#overview

[3] Consulter pour les dernières statistiques de référence, Bilan et mesures du Plan National de Lutte contre le Travail illégal, Ministère du travail, 12 février 2018, http://travail-emploi.gouv.fr/IMG/pdf/dossier_de_presse_cnlti.pdf, ainsi que la page dédiée, http://travail-emploi.gouv.fr/actualites/presse/dossiers-de-presse/article/dossier-de-presse-bilan-et-mesures-du-plan-national-de-lutte-contre-le-travail#

[4] http://ec.europa.eu/social/main.jsp?catId=471&langId=fr

[5] http://www.europarl.europa.eu/news/fr/headlines/society/20171012STO85930/travailleurs-detaches-les-chiffres-et-la-reforme-infographie

[6] http://www.lemonde.fr/europe/article/2017/10/23/les-pays-de-l-union-europeenne-trouvent-un-accord-sur-une-reforme-du-travail-detache_5204992_3214.html ainsi que http://www.consilium.europa.eu/fr/press/press-releases/2017/10/24/posting-of-workers-council-reaches-agreement/ La base de l’accord trouvé est le suivant (excluant les travailleurs détachés dans les services de transport (fret routier etc.)) : instituer le principe « à travail égal, rémunération égale », limitation de la durée des détachements à 12 mois (+6 mois optionnels sur justification), condition minimale d’affiliation de 3 mois à la sécurité sociale du pays d’origine avant détachement.

[7] Suivant la phase de négociation propre au « trilogue » européen.

[8] http://ec.europa.eu/social/BlobServlet?docId=16784&langId=fr pour le document de la commission du 13 décembre 2016, (COM(2016) 803 final). Pour une discussion sur le cas belge, https://socialsecurity.belgium.be/sites/default/files/06-rbss-3-2016-proposition-de-revision-legislation-europeenne-matiere-de-coordination-des-systemes-de-secu_0.pdf, sinon voir Fondation Robert Schumann, https://www.robert-schuman.eu/fr/questions-d-europe/0446-la-revision-de-la-directive-sur-le-detachement-des-travailleurs-comment-aller-plus-loin

[9] http://www.oecd.org/ctp/beps/

[10] Le ministère relève que s’agissant du travail non déclaré, 74.000 interventions ont été effectuées en 2016 par l’ensemble des corps de contrôle (dont 42% par l’inspection du travail) et 6480 PV établis pour un total de 13.000 infractions constatées.

[11] Une mission d’information a été lancée sur le sujet en janvier 2018 http://premium.lefigaro.fr/flash-eco/2018/01/10/97002-20180110FILWWW00178-verrou-de-bercy-lancement-d-une-mission-d-information-a-l-assemblee.php alors que la mesure avait été écartée en juillet dernier dans le cadre de la discussion du projet de loi sur la restauration de la confiance dans la vie publique http://www.lemonde.fr/les-decodeurs/article/2017/07/26/fraude-fiscale-qu-est-ce-que-le-verrou-de-bercy_5165355_4355770.html

[12] Voir notre note du 20 décembre 2016 http://www.ifrap.org/budget-et-fiscalite/controle-fiscal-le-retour-des-aviseurs-fiscaux, principe inscrit définitivement à l’article 109 de la loi de finances pour 2017, à titre expérimental et pour une durée de 2 ans.

[13] Avec toutes les précautions méthodologiques de rigueur et compte tenu des incertitudes en matière de prévision du montant de la fraude « sociale », le manque à gagner pour les opérations ciblées LCTI pourrait avoisiner les 2,72 milliards d’euros en première analyse, par rapport au niveau atteint en matière fiscale.

[14] Pour la DGFiP les derniers chiffres disponibles sont ceux de 2015 en matière de performance du recouvrement fiscal.

[15] http://travail-emploi.gouv.fr/IMG/pdf/dossier_de_presse_cnlti.pdf voir p.27.

[16] Sur la politique de dépénalisation s’agissant des stupéfiants, voir le dernier rapport d’information sur le sujet, POULLIAT, REDA http://www.assemblee-nationale.fr/15/pdf/rap-info/i0595.pdf

[17] Voir notre note de septembre 2015 http://www.ifrap.org/etat-et-collectivites/travail-au-noir-ladministration-et-les-entreprises-ne-sont-pas-sur-le-meme, ainsi que le rapport d’inspection diligenté à cette fin en date de 2014, http://www.ifrap.org/sites/default/files/articles/fichiers/rapport_sur_les_collaborateurs_occasionnels_du_service_public_rapport_definitif_2014.pdf