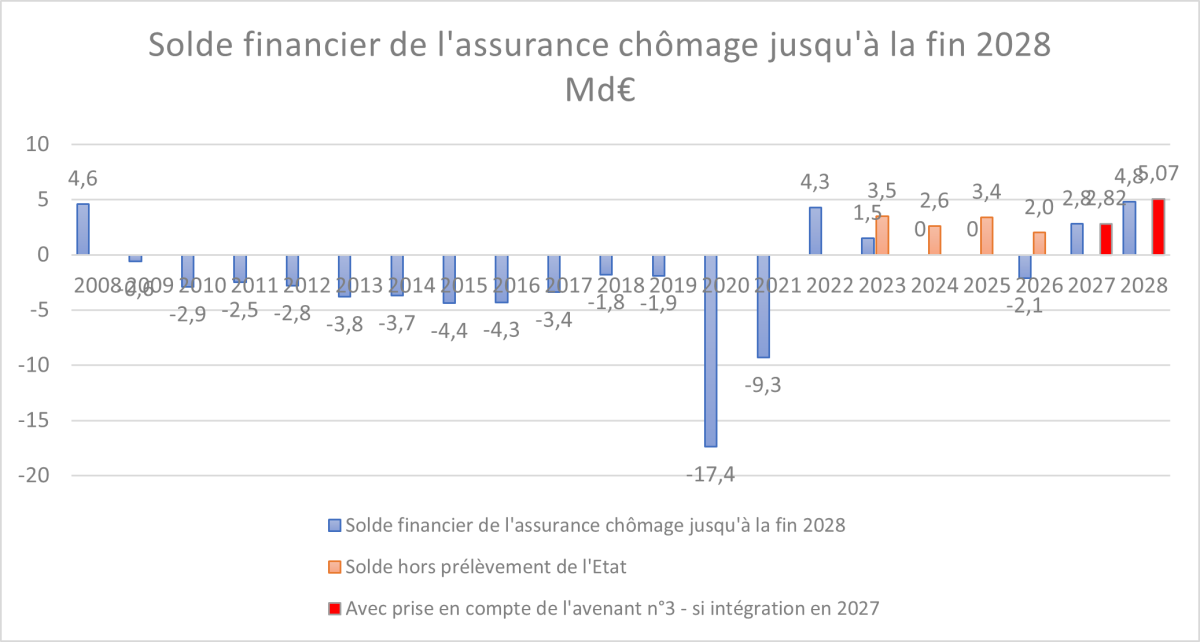

Perspectives financières de l’Unédic : -2,1 Md€ de déficit en 2026

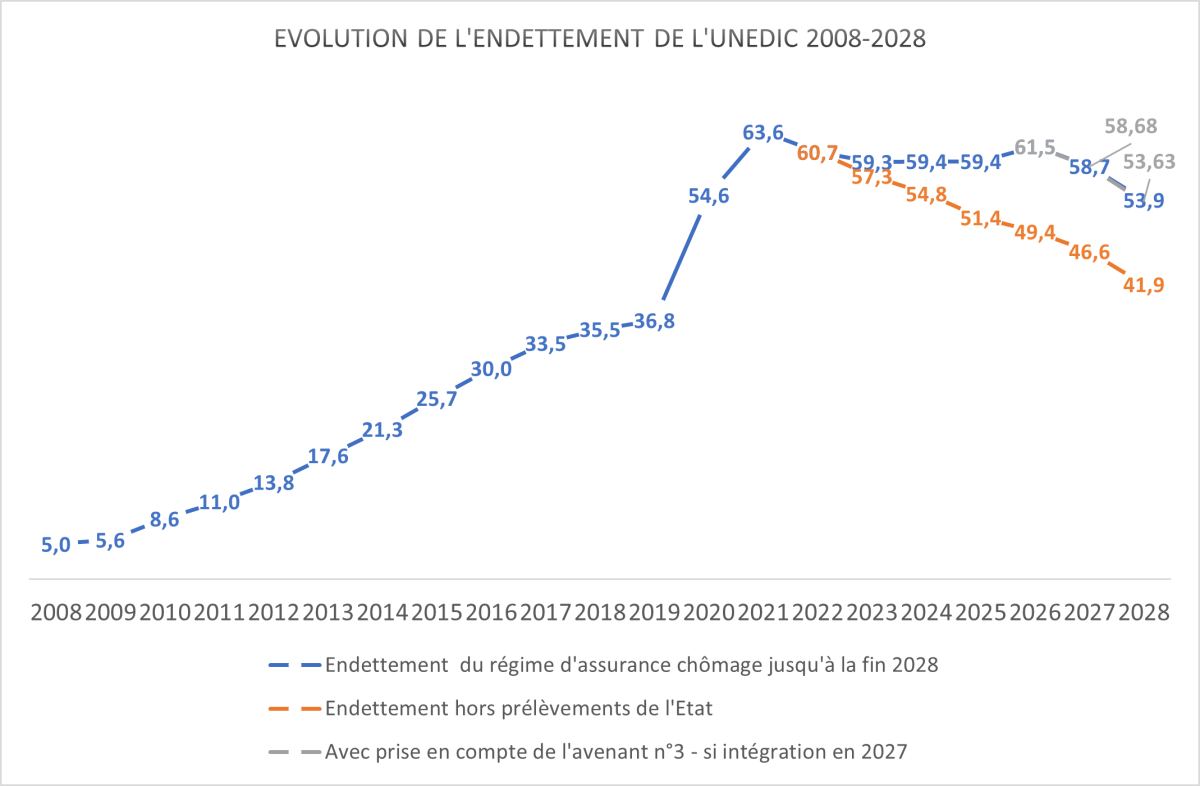

Il aura fallu attendre patiemment la fin des négociations de l’avenant conclu le 25 février 2026 par les partenaires sociaux pour que début mars, l’Unedic publie ses perspectives financières à horizon 2028 – sans l’inclure pour autant dans sa trajectoire – puisque sa signature est ouverte jusqu’au 23 mars 2026. Pour 2026, l’Unedic affiche un déficit de -2,6 Md€, solde dégradé par la ponction que réalise, sur les recettes de l’organisme, l’Etat, afin de compenser des exonérations de charges sociales à hauteur de 4,1 Md€. Sans ce prélèvement, les comptes de l’Unedic seraient excédentaires de l’ordre de 2 Md€. Heureusement, il s’agirait de la dernière année de taxation des ressources de l’entité. Dès l’année suivante, le solde serait à nouveau excédentaire (2,8 Md€) en 2027, puis 4,8 Md€ en 2028. Du côté de la dette de l’organisme, celle-ci devrait atteindre son second point le plus haut depuis 2021, soit 61,5 Md€ d’encours, avant un reflux qui conduirait à réduire son endettement à 53,9 Md€ (-7,9 Md€) en 2028.

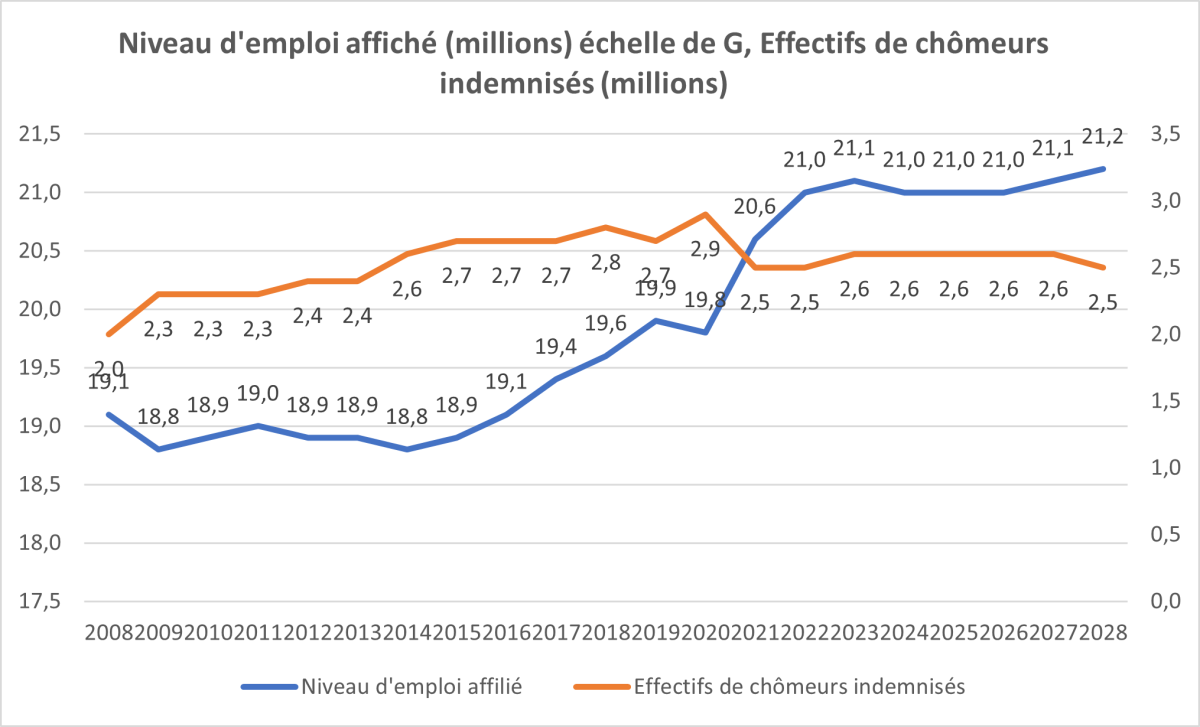

Entre 2026 et 2028, une population en emploi affiliée qui augmenterait de 220 000

L’Unedic bénéficierait d’une croissance révisée nettement à la hausse par rapport à la précédente prévision d’octobre 2025 pour les années 2025 et 2026. En volume, la croissance en 2025 est réévaluée de 0,2 point pour atteindre 0,9 %, en 2026 l’estimation est améliorée de 0,1 point pour atteindre 1,0 %. En revanche la croissance serait plus basse de 0,1 point en 2027 à 1,1 %, puis 1,2% en 2028. Ces estimations de croissance en volume sont compensées par une inflation plus basse à compter de 20 26 (-0,2 point) et 2027 (-0,1 point).

| En % | 2025 | 2026 | 2027 | 2028 |

| Croissance en volume mars 2026 | 0,9 | 1 | 1,1 | 1,2 |

| Croissance en volume octobre 2025 | 0,7 | 0,9 | 1,2 | |

| Ecart croissance | 0,2 | 0,1 | -0,1 | |

| Inflation en mars 2026 | 0,9 | 1,2 | 1,6 | 1,8 |

| Inflation en octobre 2025 | 1 | 1,4 | 1,7 | |

| Ecart inflation | -0,1 | -0,2 | -0,1 | |

| Total mars 2026 | 1,8 | 2,2 | 2,7 | 3,0 |

| Total octobre 2025 | 1,7 | 2,3 | 2,9 | |

| Ecart | 0,1 | -0,1 | -0,2 | 3,0 |

Source : INSEE, prévisions Unedic, octobre 2025, mars 2026.

Cette évolution conduirait à une croissance en valeur plus basse que dans le scénario retenu en octobre pour les années 2026 et 2027. Mais cette situation, qui impacterait la masse salariale cotisante, serait compensée par un niveau d’emploi affilié en hausse de +220 000 entre 2026 et 2028 à 21,2 millions. Dans le même temps, les effectifs de chômeurs indemnisés baisseraient d’environ 100 000 bénéficiaires, à 2,5 millions à horizon 2028. Il s’agirait donc d’une prolongation de la dynamique à l’œuvre depuis 2021, avec un niveau d’emploi supérieur à 21 millions contre 19,9 millions en 2019, et une population de chômeurs indemnisés qui, elle, s’établirait autour des 2,6 millions, voire 2,5 millions seulement en 2028.

Il est possible de suivre le rapport entre la croissance de la population en emploi et la croissance en volume du PIB, soit :

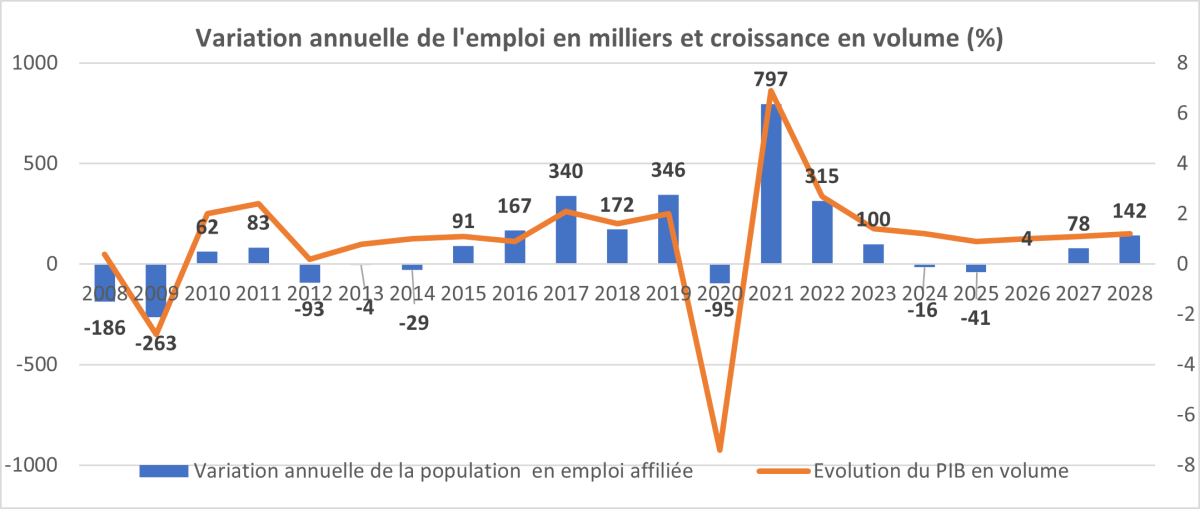

Ainsi, malgré une croissance en volume atone entre 2026 et 2028 (autour de 1 % à 1,2 %), le nombre de la population en emploi augmenterait de +220 000 personnes sur la période. La timide augmentation de +4 000 emplois en 2026 s’expliquerait par le contrecoup de la suspension de la réforme des retraites qui amoindrit mécaniquement le nombre de la population en emploi affiliée à l’assurance chômage.

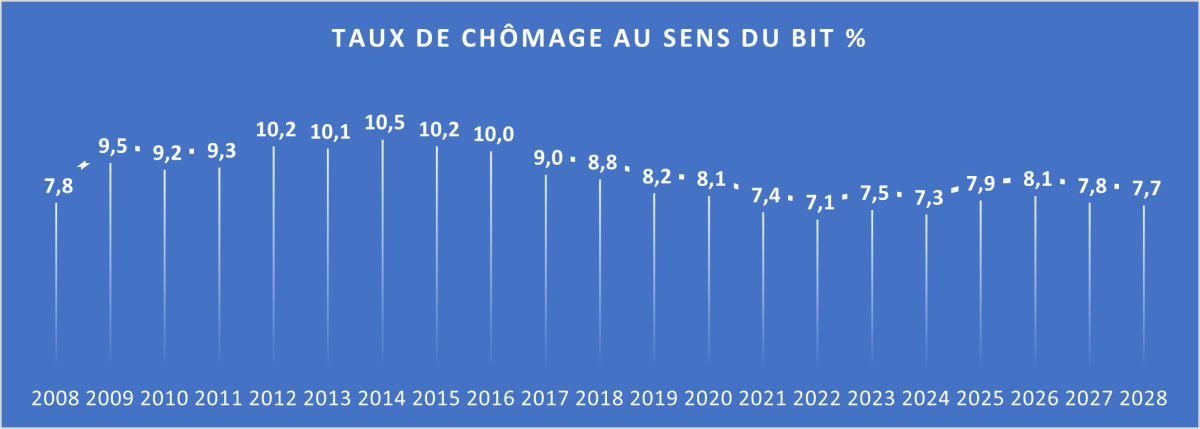

En revanche, le niveau du chômage au sens du BIT augmenterait de 0,2 point en 2026, passant de 7,9 % de la population active à 8,1 %. Le volume de chômeurs refluerait ensuite en 2027 et 2028 pour toucher 7,7 % de la population active, là encore « sous l’effet de la reprise modérée de l’emploi et du moindre dynamisme de la population active en lien avec la suspension de la réforme des retraites. » En 2028, la baisse se poursuivrait en revanche grâce à « l’accélération attendue des créations d’emplois salariés ».

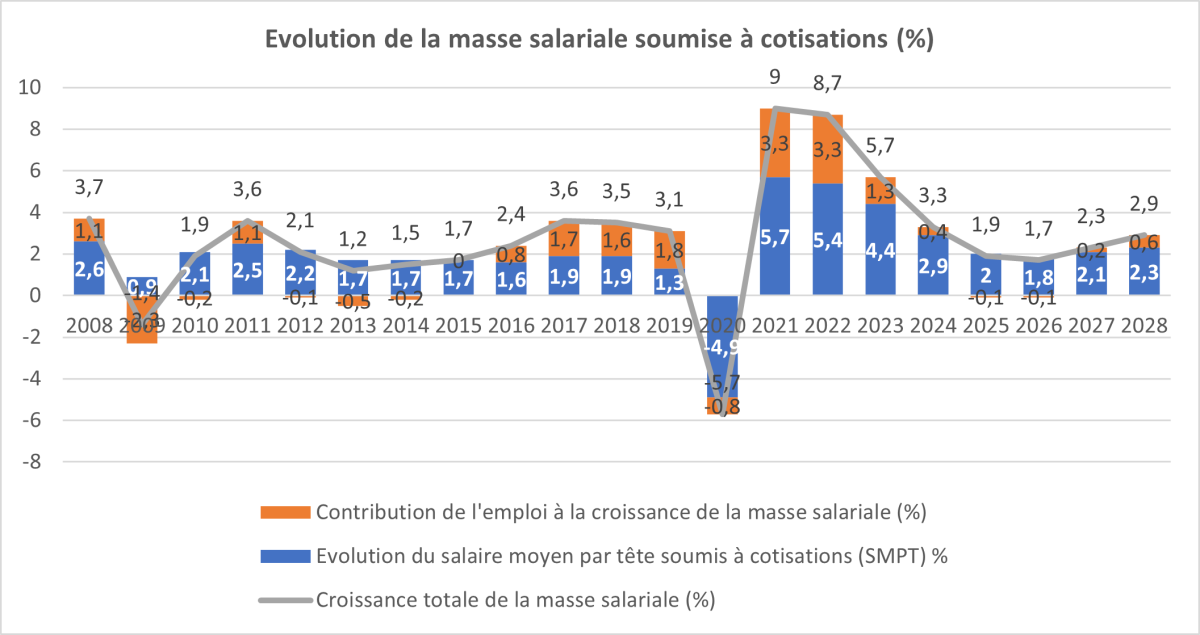

Contribuant favorablement à l’évolution de la masse salariale sauf en 2026

La croissance économique contribue à celle de la masse salariale au travers de la « contribution de l’emploi », tandis que l’inflation, elle, y contribue à travers de l’évolution du salaire moyen par tête soumis à cotisations (SMPT). Il en résulte une croissance totale de la masse salariale qui croîtrait entre 2026 et 2028, passant de +1,7 % à +2,9 % sur la période.

La composante « croissance » via la contribution à l’emploi serait relativement faible (-0,1 point en 2026, +0,2 point en 2027, +0,6 point en 2028), contrairement à l’effet de l’inflation via l’évolution mécanique du SMPT, soit +1,8 point en 2026, +2,1 points en 2027 et +2,3 points en 2028.

Un pic de déficit et de la dette de l’Unedic depuis 2021 se matérialiserait en 2026

Les prévisions de l’Unedic ne tiennent pas compte des effets de l’avenant n°3 conclu le 25 février 2026 par les partenaires sociaux dans le cadre de la négociation sur le régime d’assurance chômage. En effet, le document est ouvert à signature jusqu’au 23 mars 2026. Pour autant ses effets ne sont pas minces, de l’ordre de 960 M€ en régime de croisière.

Les conséquences financières de l’avenant n°3 du 25 février 2026Une note interne de l’Unedic transmise le 2 mars 2026 (et un chiffrage préalable du 24 février) évalue les effets financiers de la réduction de la durée maximale d’indemnisation après rupture conventionnelle individuelle (RCI), fixée à 15 mois pour les moins de 55 ans et 20,5 mois pour les 55 ans et plus. Cette mesure concerne environ la moitié des droits ouverts après RCI et entraînerait, à terme, une baisse de 35 000 à 55 000 personnes indemnisées en moyenne mensuelle. Le chiffrage officiel de l’Unédic (scénario central à 15/20,5 mois) donne le calendrier suivant (les économies démarrent probablement en 2027, première année pleine d’application) :

Source : Unedic, Aefinfo.fr L’avenant compte également d’autres mesures (gestion des indus, etc.) portant le total des économies chiffrables à plus de 1,6 Md€ à moyen terme. |

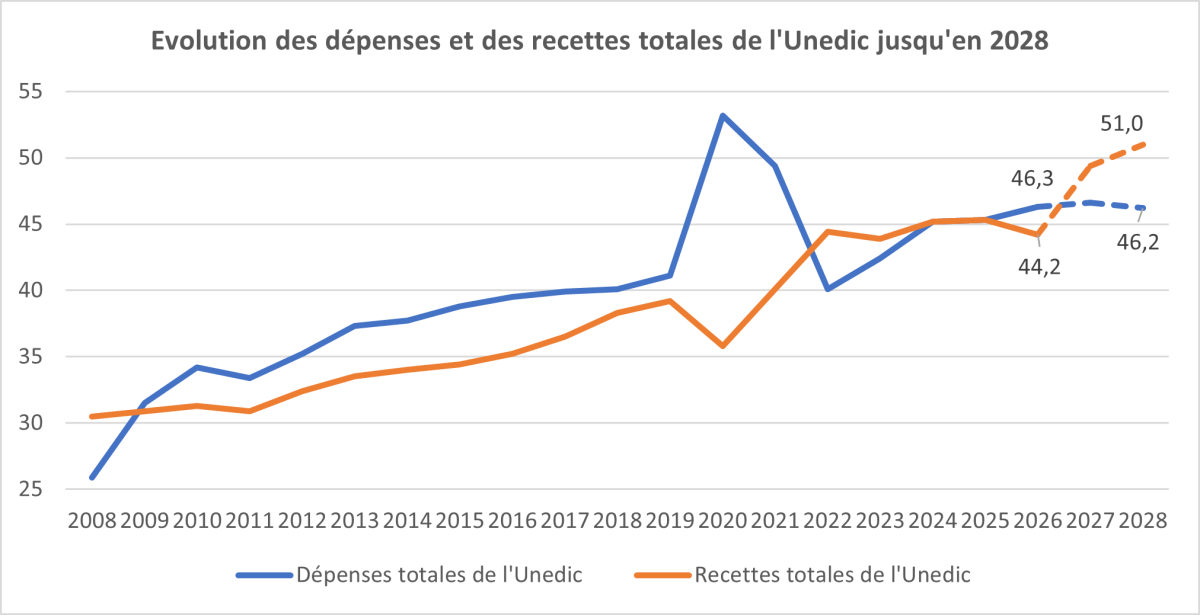

Hors mesures financières contenues dans l’avenant n°3, les dépenses de l’Unedic dépasseraient les recettes totales de l’organisme en 2026 (46,3 Md€ contre 44,2 Md€), puis la situation s’inverserait dès 2027 et accélèrerait encore en 2028. Cette situation s’explique principalement par la ponction réalisée par l’Etat sur les recettes de l’organisme, prélèvement s’élevant à 12,05 Md€ entre 2023 et 2026 (-2 Md€ en 2023, -2,6 Md€ en 2024, -3,35 Md€ en 2025 et -4,1 Md€ en 2026) organisée par l’arrêté du 27 décembre 2023 qui prévoit « des moindres compensations d’exonérations sur les recettes de l’Assurance chômage[1] ». Cette situation explique en particulier l’ajustement en 2024 et en 2025 des recettes et des dépenses à 45,2 Md€, et qui accroît encore le prélèvement en 2026, expliquant la quasi-totalité du déficit affiché en 2026, alors même que les dépenses rebondissent à la hausse. En février 2025, les dépenses d’assurance-chômage en 2026 devaient s’élever à 44,3 Md€, soit 1 Md€ de moins que le niveau estimé pour 2025 que l’Unedic évaluait à 45,3 Md€. La révision 2025 a été de -0,1 point, mais celle de 2026 est désormais réévaluée à 46,3 Md€, soit 2 milliards d’euros de plus qu’il y a un an, tandis que la programmation de la ponction n’a pas bougé. Par ailleurs, les recettes perçues via la CSG sont également pénalisées à raison d’une modification de l’assiette de cotisations et contributions sociales des travailleurs indépendants. Celle-ci représente un manque à gagner de 800 M€ en 2026 pour le régime puis de 400 M€ chaque année ensuite[2].

L’Unedic est donc légitime à présenter le solde de l’organisme avec ou sans ponction, tout comme l’endettement avec ou sans cette opération décidée par l’Etat unilatéralement. On vérifie alors que si la ponction étatique n’avait pas eu lieu, le solde du régime s’établirait à +2 Md€ et non à -2,1 Md€, en 2026. Par ailleurs, si l’avenant n°3 entrait en vigueur en 2027, le solde serait un peu plus élevé cette année-là à 2,82 Md€ et surtout en 2028 où son solde atteindrait +5,07 Md€.

L’endettement de l’organisme atteindrait un point haut à 61,5 Md€ en 2026, second pic de dette depuis 2021 (63,6 Md€), niveau d’endettement qui refluerait ensuite pour atteindre entre 53,9 Md€ et 53,63 Md€ (avec ou sans prise en compte de l’avenant à horizon 2028).

La question de la dette du régime est sensible. La crise sanitaire avec les effets du chômage partiel a creusé l’endettement de l’Unedic de près de 27 Md€. Depuis 2023, le remboursement des créances est difficile alors que les intérêts de la dette croissent et pourraient atteindre le milliard d’euros à horizon 2028. Le rapport précise que « entre 2025 et 2026 l’Unedic a dû augmenter ses programmes d’endettement à long terme pour compenser les prélèvements de l’Etat (…), les charges d’intérêt associées (environ 1 Md€ entre 2023 et 2027) et le surfinancement de France Travail qui en résulte ». En effet, la réforme de France Travail a transformé Pôle Emploi en organisme généraliste animateur du réseau de la recherche d’emploi sur l’ensemble du territoire (sans fusion avec les maisons de l’emploi et les missions locales, etc.), et doit accepter l’inscription des bénéficiaires du RSA dans ses registres (politique d’activation). L’Unedic doit lui verser « un peu plus de cinq milliards d’euros » par an à ce titre[3]. Son poids, en effet, augmente et très concrètement, France Travail qui recevait 4,3 Md€ de subventions en 2023 en reçoit désormais 5,2 Md€ en 2026 et devrait en recevoir même 5,3 Md€ en 2027[4].

Par ailleurs, en 2026, ce sont près de 10 Md€ de dette obligataire qui seront émis. Ce qui « représente un niveau historique hors période Covid-19 ». L’Unedic n’en avait émis que 4 Md€ en 2025. Or ces émissions seront réalisées « dans un contexte de taux élevés, entraînant une hausse rapide des charges d’intérêt », soit 0,6 Md€ en 2026 puis 0,9 Md€ en 2027 et en 2028. « A cet horizon les dépenses d’intérêt représenteraient environ 1,7 % des recettes de l’Unedic, contre moins de 1 % jusqu’en 2022 ».

Conclusion

Le solde déficitaire de l’Unedic et son endettement en hausse depuis 2023 sont le résultat unique des choix du Gouvernement. Sans ces éléments, les réformes des conditions d’indemnisation de l’assurance chômage suffiraient à rendre le régime excédentaire et à permettre son désendettement.

Au 1er janvier 2024, en application de la loi pour le plein emploi, Pôle Emploi évolue et devient France Travail. L’opérateur acquiert alors la faculté d’orienter en sus des demandeurs d’emploi, les bénéficiaires du RSA vers l’organisme d’accompagnement le plus adapté en vue de retrouver une activité. Les financements nécessaires à la création de France Travail sont évalués entre 2,3 et 2,7 Md€ cumulés sur la période 2024-2026. Le modèle de financement « pérenne » de l’organisme n’étant pas défini rigoureusement avant 2027. Tout au plus une convention tripartite Etat-Unédic-France Travail 2024-2027[5] a fixé l’augmentation de la contribution de l’Unédic à France Travail selon une clé de répartition par rapport aux cotisations effectives de l’année n-2. S’échelonnant de 11 % en 2023 à 11,3 % en 2024, 11,5 % en 2025, 11,6 % en 2026, 11,8 % en 2027 et 12 % en 2028.

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

11% | 11,30% | 11,50% | 11,60% | 11,80% | 12% | |||

Montant des cotisations effectives à l'assurance-chômage | 39,4 | 44 | 43,3 | 44,4 | 44,4 | 43,4 | 48,5 | 50,2 |

Financement de Pôle-Emploi/ France Travail | 4,334 | 4,82 | 4,98 | 5,15 | 5,24 | 5,21 | ||

Ecart par rapport à la trajectoire hors bascule France Travail | 0,1 | 0,2 | 0,3 | 0,4 | 0,4 | |||

| Prélèvements au titre de France Compétences | 2,0 | 2,5 | 3,2 | 3,8 | ||||

| Total prélèvements de l'Etat | 2,0 | 2,6 | 3,4 | 4,1 |

Source : Sénat, Unedic, calculs Fondation IFRAP, mars 2026

Il en résulte un prélèvement qui monte en puissance, s’échelonnant entre 0,1 Md€ en 2023 et jusqu’à 0,3 Md€ en 2026. Ensuite, le budget de l’Unedic en répondrait directement malgré l’arrêt des prélèvements de l’Etat (via non-compensation des exonérations), pour un montant de 0,4 Md€/an jusqu’en 2028 comme le prévoit la convention tripartite.

S’agissant maintenant du soutien à France Compétences, les subventions de l’Etat financées par l’Unédic ne sont prévues que jusqu’en 2026 par l’arrêté du 27 décembre 2023[6]. Ensuite l’organisme devrait se retrouver à l’équilibre ou bénéficier d’autres subventions au besoin directement par l’Etat. D’ailleurs, son budget prévisionnel initial pour 2026 affiche un solde excédentaire de 641,2 M€.

2023 (Réalisé) | 2024 (Réalisé) | 2025 (budget rectificatif) | 2026 (Budget initial) | |

| Autres prélèvements de l'Etat principalement vers France Compétence | 2,0 | 2,5 | 3,2 | 3,8 |

| Dotation directe à France Compétences[7] | 1,83 | 1,60 | 0,85 | 0,579 |

| Ecart | -0,17 | -0,87 | -2,33 | -3,25 |

Source : Sénat, Unedic, centre-info, France Compétence.

Mais comme on le voit grâce à ce tableau, la dotation de l’Etat exceptionnelle livrée à France Compétences est dans la réalité bien inférieure au prélèvement effectué sur l’Unedic à ce titre. L’écart a atteint en exécution 2,33 Md€ non accordés à l’organisme, et jusqu’à 3,25 Md€ en 2026. En effet, le budget rectificatif du 27 novembre 2025 a réduit la dotation exceptionnelle de l’Etat de 1,915 Md€ à 850 M€. En 2026, le budget total de l’organisme baisse de 1,5 Md€ et sa dotation est désormais fixée à 579 M€ dans sa version initiale. On peut donc estimer que l’Etat dégrade les comptes de l’Unedic afin d’amortir les déficits récurrents de France Compétences[8] tout en réalisant des économies grâce à ses prélèvements (non-compensations d’exonérations).

[1] Ces moindres compensations visent en particulier à financer France Compétence et France Travail.

[2] https://www.lopinion.fr/economie/assurance-chomage-les-comptes-de-lunedic-plongent-dans-le-rouge

[3] https://www.franceinfo.fr/replay-radio/le-brief-politique/assurance-chomage-l-unedic-encore-dans-le-rouge-cette-annee_7080738.html

[4] Avec toutefois un reflux en 2028 dans la mesure où les recettes sont calculées à hauteur de 12% des recettes N-2 avant prélèvement de l’Etat.

[5] https://www.unedic.org/qui-sommes-nous/rapports/convention-tripartite-etat-unedic-france-travail-2024-2027

[6] l’arrêté du 27 décembre 2023 fixant la répartition de la fraction de TVA affectée à l’ACOSS, ainsi que le plafonnement de la compensation prévue au 7° bis de l’article L.225-1-1 du code de la sécurité sociale, ainsi qu’en vertu de l’article 16 de la loi n°2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024. Voir, https://www.centre-inffo.fr/site-droit-formation/actualites-droit/assurance-chomage-moindre-compensation-de-125-mds-e-sur-4-ans

[7] Voir en particulier, Raphaëlle Pienne, France Compétences adopte un budget en forte baisse, Centre Inffo, 4 décembre 2025, https://www.centre-inffo.fr/site-centre-inffo/actualites-centre-inffo/le-quotidien-de-la-formation-actualite-formation-professionnelle-apprentissage/articles-2025/france-competences-adopte-un-budget-en-forte-baisse, mais aussi Sénat, E. CAPUS, G. SENEE, Annexe n°31, Travail, emploi et administration des ministères sociaux, Rapport annexé au PLF 2026 tome III, p.43. https://www.senat.fr/rap/l25-139-331/l25-139-3311.pdf#page=43, ainsi que France Compétences, Délibération du Conseil d’Administration n°2025-11-132 du 27 novembre 2025, https://www.francecompetences.fr/app/uploads/2025/12/CA27112025_Point_4-a_Deliberation_132_Budget-rectificatif-2025.pdf

[8] Le déficit prévisionnel de France Compétences pour 2025 est estimé à 884,5 M€, à comparer avec le 1,065 Md€ de dotation exceptionnelle qui ne lui sera pas finalement versé. Par contre en 2026 le budget initial de l’organisme serait in bonis de 641 M€. Voir https://cpformation.com/budget-2026-de-france-competences-un-excedent-inedit-qui-masque-une-contraction-historique-des-financements/, ainsi que la délibération du Conseil d’Administration de France Compétence n°2025-11-134 du 27 novembre 2025, https://www.francecompetences.fr/app/uploads/2025/12/CA_27112025_Point_5-a_Deliberation_134_Budget_previsionnel_initial_2026.pdf