17 Md€ de coûts de gestion de la santé

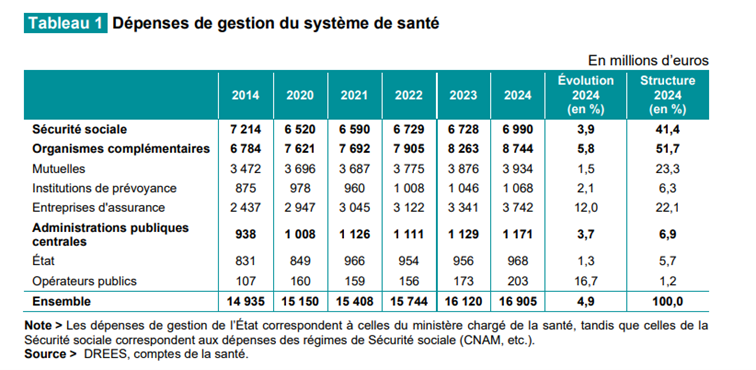

Alors que la Fondation IFRAP alerte depuis un certain nombre d’année sur le coût de notre système de santé, le gouvernement a lancé au mois de janvier dernier une mission sur la coordination entre assurance maladie obligatoire (AMO) et assurances maladie complémentaires (AMC). Le financement de notre système de santé français reposant sur ces deux payeurs pour un même panier de soins, cela engendre des frais de gestion démultipliés, et une très forte dépendance aux organismes complémentaires. Les coûts de gestion AMO et AMC confondus s’élèvent à 16,9 milliards d’euros en 2024.

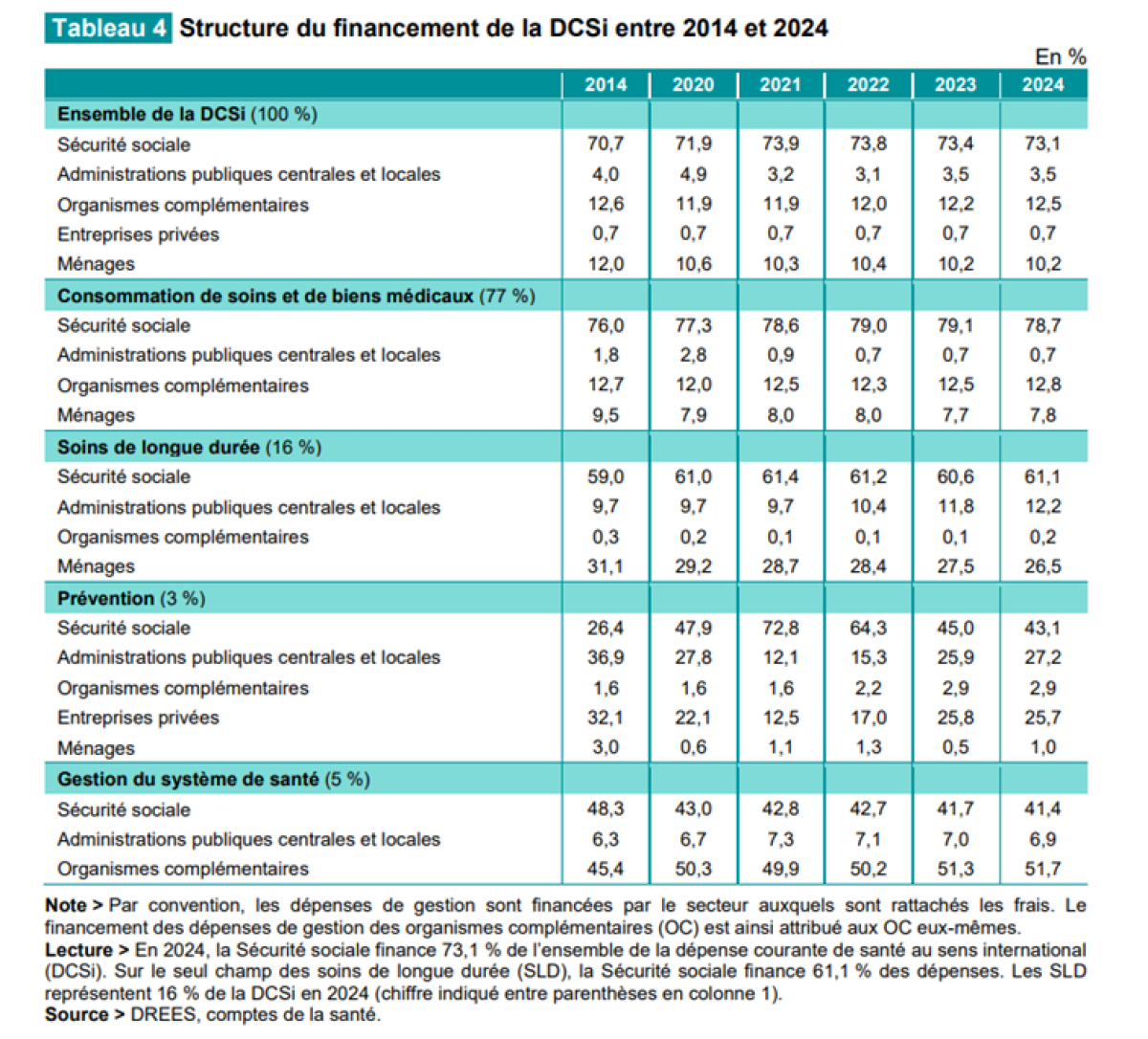

L'Assurance maladie obligatoire est déficitaire de 15 milliards d’euros en 2025, déficit qui pourrait atteindre les 40 milliards à l’horizon 2030. En 2024, les administrations publiques financent à hauteur de 202,3 milliards d’euros, soit 79,4 %, la consommation de soins et de biens médicaux (CSBM) ; la Sécurité sociale elle-même finance 200,5 milliards d’euros (soit 78,7 %) et l’État 1,8 milliard d’euros (soit 0,7 %). L’essentiel (174,1 milliards d'euros) correspond aux remboursements auxquels ont droit tous les assurés sociaux.

En 2024, la Sécurité sociale assumait 41,4 % des dépenses de gestion de notre système de santé, soit près de 7 milliards d’euros, alors qu’elle finance une majeur partie des soins, soit 78,7 % de la CSBM. Les organismes complémentaires représentent quant à eux 51,7 % des frais de gestion, pour un total de 8,7 milliards d’euros, alors qu’ils ne prennent en charge que 12,8 % des soins. Mais les organismes complémentaires doivent assumer des frais que l'Assurance maladie complémentaire n'assume pas (frais de réseaux de publicité, d'ouverture de dossiers...).

La France pourrait s'inspirer du modèle des Pays-Bas qui ont des coûts de gestion de la santé à 3,02 % de dépenses de santé courante quand la France est à 4,95 % grâce à un système qui repose sur la mise en concurrence des caisses au premier euro. Si la France avait en pourcentages de son PIB des coûts de gestion similaires à ceux des Pays-Bas, alors celle-ci pourrait économiser près de 7,6 milliards d'euros ! À noter qu'aux Pays-Bas, 70 % des patients sont confiants dans leur système de santé contre 60 % des patients en France selon les dernières données de l'OCDE.

Diminuer nos frais de gestion : la vraie solution réside dans la délégation de service public au 1er euro

En 2024, les dépenses de gestion du système de santé s’élèvent à 16,9 milliards d’euros, soit 5,1 % de la dépense courante de santé au sens international (DCSi)[1], en hausse de 4,9 % par rapport à 2023.

Notre fonctionnement « à la française » génère des frais de gestion très importants pour la santé, situant le pays au deuxième rang de l’OCDE après les États-Unis.[2]

« La contrepartie du maintien d'un système comportant assurance maladie obligatoire et assurances maladie complémentaires est l'acceptation d'une certaine complexité et du maintien du double remboursement des actes, générateurs de frais de gestion » souligne un rapport du Haut Conseil pour l'avenir de l'Assurance maladie (HCAAM), paru en 2022.

En 2024, la Sécurité sociale assumait 41,4 % des dépenses de gestion de notre système de santé, soit près de 7 milliards d’euros, alors qu’elle finance une majeur partie des soins, soit 78,7 % de la CSBM. Les organismes complémentaires représentent quant à eux 51,7 % des frais de gestion, pour un total de 8,7 milliards d’euros, alors qu’ils ne prennent en charge que 12,8 % des soins.

Il est cependant difficile de comparer les frais de gestion entre AMO et AMC, puisque les organismes complémentaires couvrent des frais de gestion qui leur sont propres, notamment des frais de marketing et publicité. Ainsi, si les organismes complémentaires prenaient en charge un panier de soins élargi, il n’est pas dit que leurs frais de gestions augmenteraient ! Leur rentabilité, elle, pourrait être particulièrement augmentée.

Les organismes complémentaires doivent en effet assumer :

- Les frais de gestion des sinistres correspondant à l’activité d’indemnisation des assurés (traitement des demandes de remboursement),

- les frais engagés pour attirer de nouveaux clients (frais de réseau, de publicité, d’ouverture de dossiers),

- des frais d’administration et autres charges techniques, comme la gestion courante des contrats et des systèmes d’information (encaissement des cotisations, mises à jour des dossiers, etc.).

De plus, les frais liés aux services accompagnant les assurés dans leurs parcours de prévention et de santé (comme les actions et programmes de prévention, la mise en place des services pour faciliter l'accès aux soins et en améliorer la pertinence ainsi que le rapport coût / qualité) sont comptabilisés pour les OCAM dans leurs frais de gestion, alors que ce n'est pas le cas pour le régime obligatoire !

Finalement, au lieu de rapporter le montant des frais de gestion au montant des soins remboursés, on devrait plutôt rapporter ces frais au nombre de remboursements effectués. Si l’on ramène les coûts non pas aux dépenses mais au nombre d’opérations remboursées, alors les organismes complémentaires pourraient avoir une meilleure productivité que l’AMO.

En janvier 2022, le HCAAM présentait « quatre scénarios polaires d’évolution de l’articulation entre Sécurité sociale et Assurance maladie complémentaire ».

Si le premier conserve une intervention partagée entre AMO et AMC sur un même panier de soins, le deuxième scénario consisterait à rendre obligatoire une couverture complémentaire pour toute la population, tout en encadrant davantage les organismes complémentaires, et ce, dans le but de réduire les inégalités engendrées par le système, tout en réduisant les frais de gestion.

Le troisième scénario est celui dit de la « Grande Sécu », qui fait de l’AMO l’assureur unique pour un champ très large de dépenses de santé.

Un dernier scénario consisterait à créer deux paniers de soins distincts, un pris en charge par l’AMO et l’autre par l’AMC. Ainsi, les frais de gestion pourraient être drastiquement réduits.

Mais un autre scénario possible n’est pas évoqué dans ce rapport, qui est celui de la délégation de service public au premier euro, avec la mise en concurrence d'organismes complémentaires privés. Il s’agirait en fait du scénario inverse de la « Grande Sécu », où l’AMO se retirerait de la gestion directe des soins courants, et où l’AMC deviendrait l'interlocuteur unique. L'Assurance maladie ne jouerait alors plus qu'un rôle de financeur en transférant une enveloppe budgétaire aux assureurs pour chaque assuré. Différents organismes complémentaires de santé seraient mis en concurrence pour gérer un panier de soins défini, ce qui pourrait contraindre les assureurs à être plus efficaces, plus compétitifs et à réduire les coûts de gestion. C’est le cas en Allemagne, aux Pays-Bas ou bien encore en Suisse.

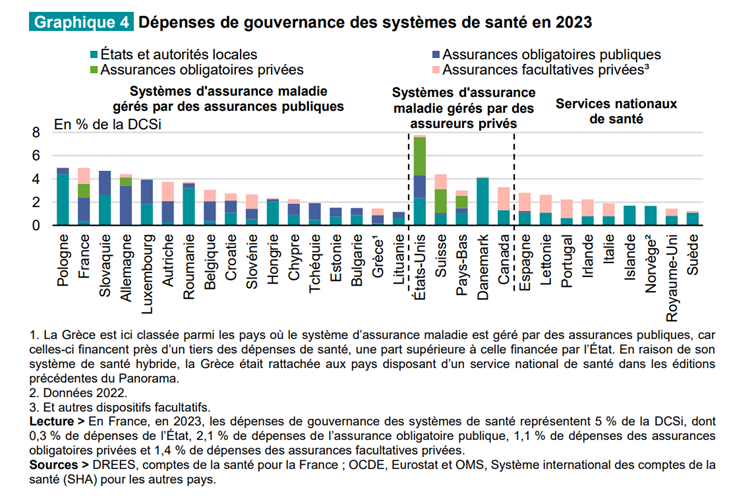

A ce titre, le modèle néerlandais est particulièrement riche d'enseignements. On constate, lorsqu'on regarde les cinq systèmes d'Assurance maladie des pays de l'OCDE gérés par des assureurs privés, que c'est le système aux coûts de gestion les plus faibles. Ainsi en 2023, selon Eurostat, les frais de « Gouvernance et administration des systèmes de santé et du financement », soit les coûts de gestion, en pourcentage de la dépense de santé courante, s’élèvent à 4,95 % pour la France contre 3,02 % pour les Pays-Bas, avec une moyenne pour les pays de l’UE à 3,55 %.

Si l'on compare maintenant en pourcentages du PIB, en 2023, toujours selon les données Eurostat, les coûts de gestion du système de santé représentaient aux Pays-Bas 0,3 % du PIB (soit 3,17 milliards d'euros), contre 0,57 % pour la France (soit 16,1 milliards d'euros). Si la France avait en pourcentages de son PIB des coûts de gestion similaires à ceux des Pays-Bas, alors la France pourrait économiser près de 7,6 milliards d'euros !

Or, lorsque l’on compare les deux systèmes d’assurance maladie, on comprend aisément cet écart de frais de gestion, notamment avec un nombre d’acteurs bien plus restreint, comme le décrit un rapport du Sénat sur L'Assurance maladie aux Pays-Bas, paru en mai 2024. D’abord, les Pays-Bas fonctionnent selon « un régime universel [d’assurance maladie] reposant sur le libre choix des personnes d’un assureur privé, offrant un panier de soins de base », et ne comptent que 20 compagnies d’assurance en 2023, avec 4 principaux groupes qui couvrent à eux seuls 84 % de la population. A titre comparatif, en France, en 2024, 373 organismes complémentaires en santé étaient assujettis à la TSA au cours de l’année 2024.

Aux Pays-Bas, ces assureurs privés, à but non-lucratif majoritairement, gèrent à la fois le panier de soins dévolu à l’assurance maladie obligatoire, défini par le gouvernement, et celui que peuvent couvrir les assurances complémentaires. Ces paniers sont distincts, ce qui n’engendre pas de doublons de gestion. Le système incite l’assuré à souscrire à l’assurance maladie obligatoire et à une assurance complémentaire auprès du même assureur, ce qui facilite la gestion. Les assureurs sont tenus, pour l'assurance maladie obligatoire, d'accepter tous les demandeurs et de proposer un montant de cotisations qui soit le même indépendamment du profil de l'assuré. Les Pays-Bas ont également mis en place une franchise obligatoire au montant unique de 385 euros, sur la très grande majorité des soins (excepté par exemple le médecin généraliste, les soins de maternité et des mineurs), afin de responsabiliser les assurés.

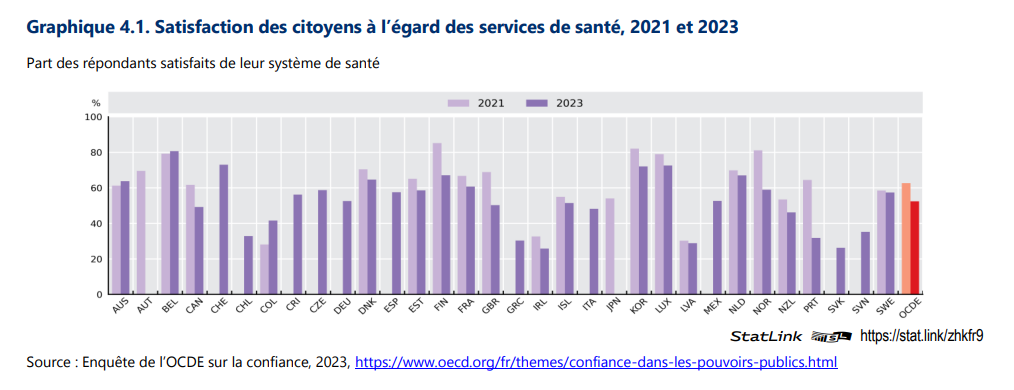

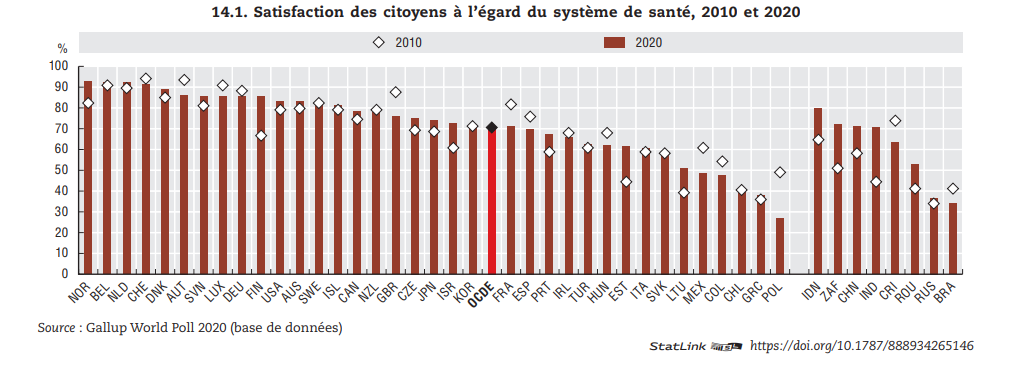

Et quand on regarde maintenant le taux de satisfaction de ces deux populations pour leurs systèmes de santé respectifs, on constate, en se référant à l'enquête PaRIS de l'OCDE qui répond à la question "Les systèmes de santé tiennent‑ils leurs promesses ?", qu'aux Pays-Bas (NLD), plus de 70 % des patients ont confiance dans leur système de santé, contre un peu plus de 60 % des patients en France (FRA). C'est également les données qui figurent dans leur "Panorama des administrations publiques 2025".

Si on constate que ce niveau de satisfaction a chuté entre 2020 et 2021 pour les Pays-Bas, de 90 % de satisfaction à près de 70 %, il en va de même pour la France, pour qui cette baisse de satisfaction s'est amorcée bien plus tôt, puisqu'on passe de 80 % de satisfaction en 2010, à 70 % en 2020, à 60 % finalement en 2023. On peut noter que cette dynamique s'observe à la suite de la crise Sanitaire du Covid 19.

Les Pays-Bas restent néanmoins en 2023 le cinquième système de santé dont les usagers sont le plus satisfaits au sein des pays de l'OCDE, après la Belgique (BEL), la Suisse (CHE), la Corée du Sud (KOR) et le Luxembourg (LUX).

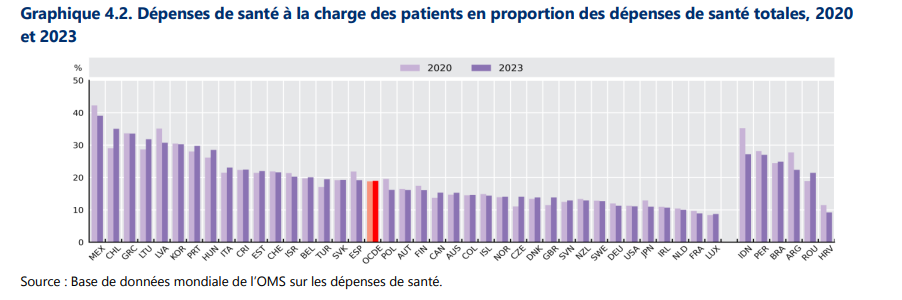

Pour des dépenses à la charge des patients quasiment équivalentes entre les Pays-Bas et la France, qui figurent parmi les plus basses de l'OCDE.

La Fondation IFRAP identifie différentes pistes pour réduire les coûts de gestion du régime général de la Sécurité sociale, notamment de sa branche santé.

En effet, certaines pistes d’économies reviennent de manière récurrente dans le débat public, telles que la rationalisation du réseau des caisses de Sécurité sociale, la mutualisation d’activités par ces caisses, le développement de la numérisation, pour maîtriser la masse salariale globale, la réduction des coûts immobiliers (fermeture ou regroupement de sites) et l’accélération de la dématérialisation des échanges avec les usagers et les employeurs.

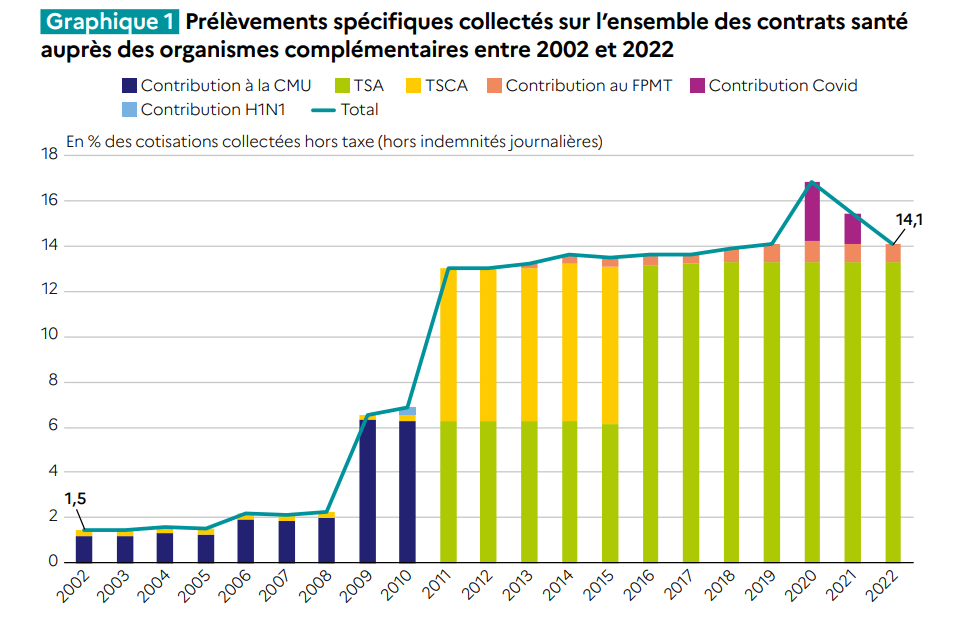

L'intensification des taxes spécifiques sur les contrats santé depuis les années 2000Depuis le début des années 2000, les prélèvements fiscaux qui s'appliquent exclusivement aux activités de santé des organismes complémentaires (mutuelles, assurances, institutions de prévoyance) ont connu une véritable explosion. Selon les données de la Drees, le taux de ces prélèvements par rapport aux cotisations des assurés a augmenté de 12,6 points entre 2002 et 2022. Cette hausse s'est accélérée à partir de 2011 dans un objectif de redressement des comptes publics, notamment via l'augmentation du taux de contribution à la CMU (devenue la C2S, Complémentaire Santé Solidaire, à partir de 2019) et l'élargissement de la taxe spéciale sur les conventions d'assurance (TSCA) aux contrats dits « responsables et solidaires ». Après plusieurs fusions et redéfinitions, ces taxes spécifiques se stabilisent aujourd'hui autour de deux prélèvements principaux, parfois complétés par des contributions exceptionnelles. La Taxe de Solidarité Additionnelle (TSA) : un outil de redistributionLa TSA est le principal prélèvement. Dans le cas général, c’est-à-dire pour les contrats « responsables et solidaires » (qui représentent 96,5 % du marché en 2024), son taux s’élève à 13,27 % des cotisations de santé perçues. Prélevée par les organismes complémentaires, elle est intégralement reversée à l’Urssaf d’Île-de-France avant d'être redistribuée. Issue de la fusion en 2016 de l'ancienne TSA et de la TSCA, cette taxe est affectée au financement de trois piliers de la solidarité nationale :

En résumé, la TSA fonctionne comme un mécanisme de redistribution : les assurés qui payent une complémentaire santé financent directement la protection médicale des plus précaires. Le Forfait Patientèle Médecin Traitant (FPMT)Institué en 2018 pour remplacer des forfaits similaires, ce second prélèvement est une contribution cofinancée par l’Assurance Maladie Obligatoire (AMO) et les organismes complémentaires. Ces derniers y contribuent à hauteur de 0,8 % des cotisations collectées, afin de participer directement au financement de la rémunération des médecins traitants. Depuis le 1er janvier 2026, ce forfait a été remplacé par le Forfait Médecin Traitant (FMT), forfait unique regroupant les rémunérations forfaitaires liées au FPMT et celles liées à l'ancienne ROSP (Rémunération sur les objectifs de santé publique), incitations par la rémunération visant à orienter le médecin vers des bonnes pratiques que la rémunération à l'acte ne permet pas de prendre en compte correctement, notamment sur les actions de prévention. Bilan chiffré et contexte récent (2025-2026)En 2022, le total de ces prélèvements spécifiques (TSA + FPMT) atteignait 14,1 % des cotisations hors taxes (soit 5,6 milliards d'euros). Cette dynamique haussière s'est poursuivie : en 2024, les recettes de la TSA ont atteint 6,1 milliards d'euros et celles du FPMT 0,4 milliard d'euros. Le contexte récent confirme cette tendance à la hausse : pour faire face au déficit de la Sécurité sociale, le gouvernement a mis en place une taxe exceptionnelle de 2,05 % en 2026. Cette contribution supplémentaire, qui devrait rapporter environ 1 milliard d'euros pour le redressement des comptes publics, vient s'ajouter à la TSA classique, alourdissant à nouveau la fiscalité globale pesant sur les contrats de complémentaire santé. En 2025, de nombreuses mutuelles avaient augmenté leurs tarifs en anticipant des transferts de charges de la Sécurité sociale vers les complémentaires, qui n'ont finalement pas eu lieu. Cette taxe a donc été mise votée afin de "rattraper" cette augmentation, tout en imposant un gel des tarifs pour que cette taxe ne se répercute pas sur les usagers. Cependant, des augmentations avaient été actées avant le gel, du fait de la hausse structurelle des dépenses de soins.

|

Conclusion

Un système de délégation de service public au premier euro avec la mise en concurrence des organismes assureurs pourrait permettre à notre système de santé de se recentrer sur la qualité des soins, avec un objectif de meilleurs soins au meilleur coût. Si la France avait en pourcentages de son PIB des coûts de gestion similaires à ceux des Pays-Bas, avec ce système de délégation, alors elle pourrait économiser près de 7,6 milliards d'euros !

En France, ni l’AMO ni les organismes complémentaires ne tiennent compte des résultats de la qualité de soins dans la prise en charge des dépenses d'assurance maladie. C'est pourtant bien comme cela que ça se passe dans d'autres pays, où les établissements de santé publient leurs résultats en matière de qualité des soins, ce qui permet aux assureurs santé d'orienter les assurés vers les établissements les plus performants.

[1] https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/Les%20d%C3%A9penses%20de%20sant%C3%A9%20en%202024_v17%20complet.pdf

[2] https://www.strategie-plan.gouv.fr/files/files/Publications/2021%20SP/2022-01-14%20-%20HCAAM%20-%20Quatre%20sc%C3%A9narios%20polaires%20d%27%C3%A9volution%20de%20l%27articulation/rapport_hcaam-_quatre_scenarios_articulation_amo-amc_-_janvier_2022_0.pdf

[3] https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/Les%20d%C3%A9penses%20de%20sant%C3%A9%20en%202024_v17%20complet.pdf

[4] https://www.assurance-maladie.ameli.fr/sites/default/files/2024-07_beneficiaires-ald_points-de-repere-54_assurance-maladie.pdf

[5] https://www.ameli.fr/assure/droits-demarches/maladie-accident-hospitalisation/affection-longue-duree-ald/affection-longue-duree-maladie-chronique

[6] https://www.assurance-maladie.ameli.fr/etudes-et-donnees/prevalence-beneficiaires-ald

[7] https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/Les%20d%C3%A9penses%20de%20sant%C3%A9%20en%202024_v17%20complet.pdf

[8] https://www.assurance-maladie.ameli.fr/sites/default/files/2024-07_beneficiaires-ald_points-de-repere-54_assurance-maladie.pdf

[9] https://www.assurance-maladie.ameli.fr/sites/default/files/2024-07_beneficiaires-ald_points-de-repere-54_assurance-maladie.pdf

[10] https://www.assurance-maladie.ameli.fr/sites/default/files/2024-07_beneficiaires-ald_points-de-repere-54_assurance-maladie.pdf

[11] https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/Les%20d%C3%A9penses%20de%20sant%C3%A9%20en%202024_v17%20complet.pdf

[12] https://drees.solidarites-sante.gouv.fr/sites/default/files/2024-07/CS24%20-%20Annexe%201%20bis%20-%20La%20taxation%20des%20compl%C3%A9mentaires%20sant%C3%A9.pdf

[13] Ibid