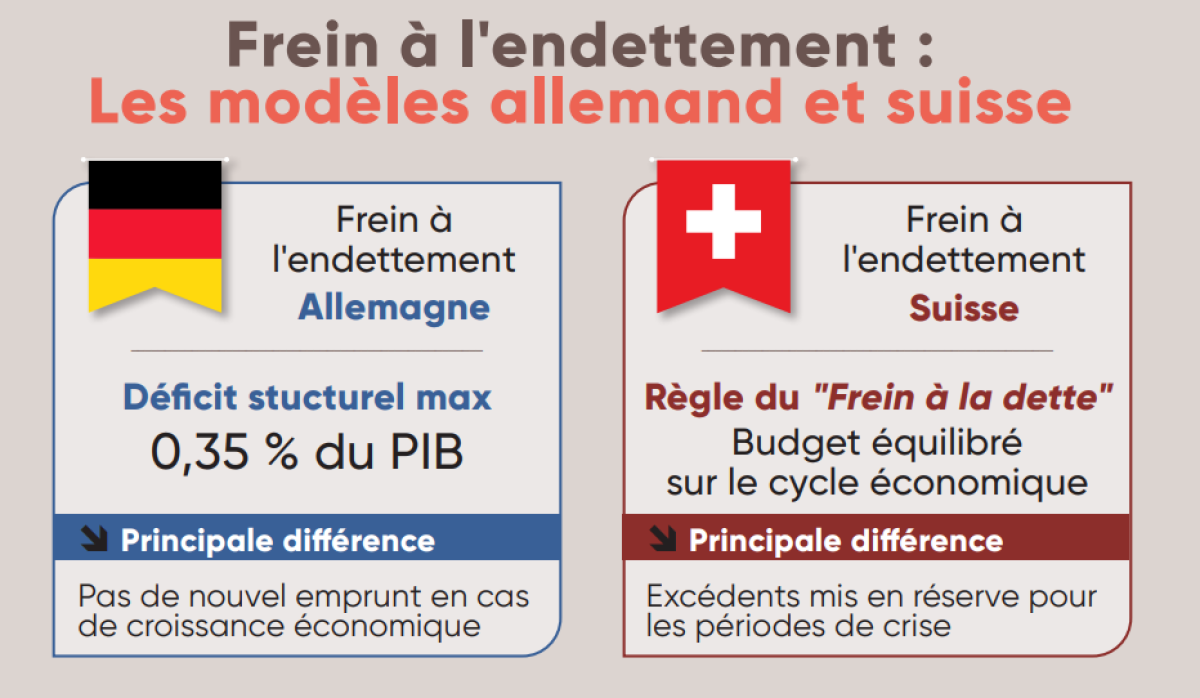

La question des finances publiques sera un sujet incontournable de la prochaine élection présidentielle. Déjà, certains candidats se sont déclarés favorables à l'introduction d'une règle d'or (G. Attal, E. Philippe…). Dans cette étude, la Fondation IFRAP a voulu examiner comment concrètement ces freins à l'endettement avaient été mis en œuvre dans plusieurs pays d'Europe. Nous nous sommes en particulier penchés sur l'exemple allemand qui impose que les recettes du budget fédéral provenant d'emprunts ne dépassent pas 0,35 % du PIB là où la Suisse prévoit que le budget fédéral ne doit pas s'équilibrer sur une année, mais sur l'ensemble du cycle économique.

De ces exemples, il est possible de tirer les enseignements suivants :

• Le frein à l'endettement n'est pas une doctrine mise en œuvre au fil des budgets, mais un outil inscrit au plus haut niveau de la hiérarchie des normes dans le but de créer un cadre permanent, ce qui permet de dépasser le clivage entre "rigueur" et "relance".

• Le frein à l'endettement n'est pas un outil de redressement des finances publiques, mais un mécanisme de stabilisation de longue période et de prévention des rechutes. Il intervient après une période de qualification des finances publiques que le pays s'impose pour restaurer la capacité de l'État à arbitrer, investir et préserver sa souveraineté financière sur le long terme.

• Dans le schéma suisse, les excédents doivent être dégagés en période de haute conjoncture afin qu'il soit possible de compenser les déficits dus à la phase de récession suivante. Ce choix impose que les prévisions macro-économiques pour construire les lois de finances ne soient plus fixées par le Gouvernement, mais de façon contraignante par un organisme indépendant. C'est un gage de crédibilité budgétaire.

• En Allemagne, les comptes sociaux ont une obligation d'équilibre (zéro endettement) ce qui se traduit par des mécanismes d'ajustements automatiques (ex. ajustement de l'âge/indexation pour les retraites…), réservant l'endettement de long terme seulement à l'État et aux Collectivités.

• Le frein à l'endettement est un levier de soutenabilité de long terme et non un frein à la croissance ou à l'investissement. Si l'Allemagne a connu une période de sous-investissement public, ce n'est pas le cas de la Suisse ou de la Suède. Même l'exemple allemand nous montre que c'est parce que le pays s'est imposé depuis 2010 de limiter la dette publique qu'il a pu regagner des marges de manœuvre budgétaires pour relancer ses investissements en Défense (plus de 100 Md€ de dépenses prévues cette année) ou bien encore de lancer un plan d'investissement de 500 Md€ sur 12 ans.

Nous détaillons comment les réformes législatives et de procédure budgétaire devraient être introduites en France pour adopter ce frein à l'endettement. Nous présentons aussi une trajectoire de qualification budgétaire qui prévoit environ 180 Md€ d'économies en dépenses à l'horizon 2035 pour rentrer en « régime de règle d'or active ».

Nous ne pourrons pas financer les besoins d'investissement liés à la défense, au climat, au vieillissement… avec nos règles budgétaires actuelles. La France n'a plus le choix : face à des déficits publics chroniques, à la hausse des taux d'intérêt et au recul de la croissance, la boule de neige de la dette est en route.

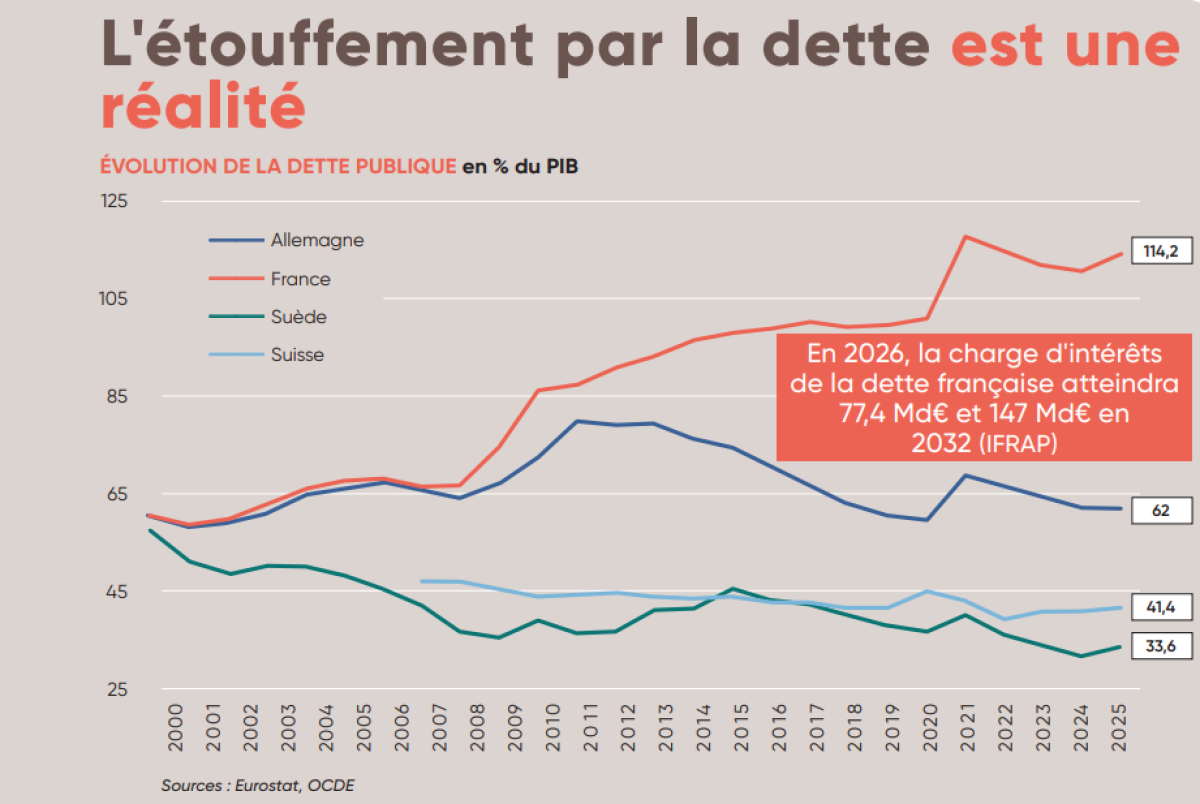

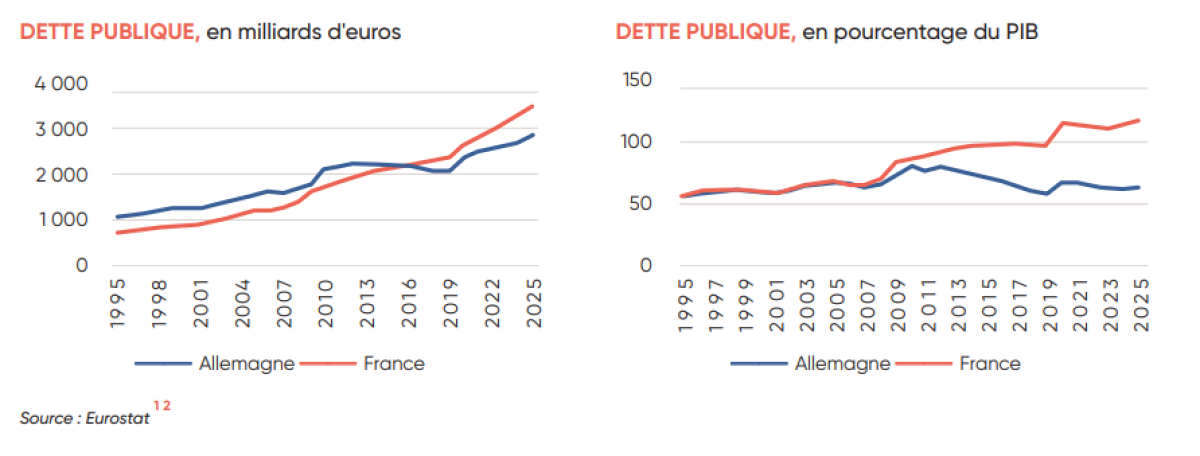

La dette publique, une comparaison France/Allemagne

L'intégration des régions faisant partie de l'ancienne République démocratique d'Allemagne (RDA), l'ancien bloc de l'est communiste, dans la République fédérale allemande (RFA) au début des années 1990 a poussé le pays à l'endettement. En 1995, le solde budgétaire allemand a atteint 9,4 % du PIB. Au début des années 2000, l'évolution de la dette française et allemande semblait suivre la même tendance.

La rupture a lieu après la crise financière de 2008 et la crise de la dette souveraine de 2010. L'Allemagne se tourne vers la rigueur budgétaire. Grâce à la mise en place de la Schuldenbremse, cette mesure constitutionnelle allemande, qui n'autorise les déficits publics qu'en période de récession et impose un plafond d'endettement de 0,35 % du PIB pour le budget fédéral, l'Allemagne réalise des excédents budgétaires pendant huit années consécutives, entre 2012 et 2019. En moins de 10 ans, la dette allemande passe de 86,3 % (2010) à 58,7 % du PIB (2019). La pandémie du Covid-19 va forcer le pays à effectuer les plus larges dépenses financées par la dette depuis la réunification, provoquant une augmentation de la dette allemande de 10 points de PIB en 2020. Toutefois, le niveau de la dette allemande est rapidement revenu à proximité des 60 % du PIB. En 2025, selon Eurostat, la dette publique française s'élève à 3 460 milliards d'euros contre 2 838 milliards d'euros pour la dette allemande.

Structure et composition de la dette publique

L'Allemagne est un pays fédéral, ce qui implique qu'une partie des responsabilités qui sont généralement attribuées au gouvernement central en France sont exercées par les États fédérés (Länder) et les collectivités locales en Allemagne. Cela explique que près du tiers de la dette allemande est attribué aux États fédérés (24,6 %) et aux administrations locales (7,6 %) alors que seuls 8,6 % de la dette est attribuée aux administrations locales en 2023 en France selon l'OCDE. Ainsi, la décentralisation a des conséquences sur la structure de la dette allemande. Tandis qu'en France, une partie des déficits est transférée sur l'État par le biais d'une clause implicite de soutien via des transferts financiers. En Allemagne, les Länder émettent peu de dettes négociables sur les marchés, et utilisent plutôt les Landesbanken et les Sparkasse dans lesquels ils ont historiquement toujours investi. Ainsi, la dette française est plus dépendante des taux d'intérêt des marchés financiers que ne l'est celle de l'Allemagne, ce qui représente une certaine vulnérabilité.

Comment fonctionne le frein à l'endettement allemand

Aux origines du frein à l'endettement allemand

Le Schuldenbremse est l'héritier direct d'une philosophie vieille de près de 80 ans, conçue pour pallier le manque de discipline des politiques face aux failles de la Constitution originelle.

Entre 1945 et 1949, les forces d'occupation américaines, britanniques et françaises imposent deux conditions non négociables pour la reconstruction financière du pays :

• Une décentralisation budgétaire extrême, ce qui se caractérise par un fédéralisme financier strict. Les Länder bénéficient d'une large autonomie budgétaire ;

• L'interdiction du financement monétaire : La future banque centrale (qui deviendra la Bundesbank) doit être totalement indépendante du pouvoir politique pour couper définitivement le cordon entre déficit budgétaire et création monétaire.

Un développement se fait en trois temps avec :

• Une première règle d'or en 1949 qui pose le principe de l'équilibre global (les recettes doivent couvrir les dépenses). L'article 115 introduit la première règle d'or : le montant des emprunts publics ne peut excéder le montant des dépenses d'investissement inscrites au budget.

• En 1969, l'article 115 est modifié afin de faire face à la première récession d'après-guerre en Allemagne pour y introduire une logique keynésienne de stabilisation conjoncturelle. Très concrètement la règle reste la même, en théorie, mais il est possible de dépasser ce plafond « pour lutter contre une perturbation de l'équilibre économique global ». Au fil des décennies, et singulièrement après le choc financier colossal de la Réunification en 1990, les gouvernements successifs ont abusé de cette notion de « perturbation ». De plus, la définition comptable de l'« investissement » est devenue de plus en plus floue et extensive. Résultat : la dette publique globale de l'Allemagne est passée de moins de 20 % du PIB dans les années 1960 à plus de 60 % à l'aube des années 2000.

• Enfin le frein à l'endettement est créé en 2009 par une nouvelle modification de l'article 115 de la constitution. Le frein à la dette n'est donc pas une innovation ex nihilo, mais un correctif visant à fermer les parenthèses de 1949/1969.

Ainsi, malgré le fait que ces mesures devaient être instaurées progressivement, et seulement mises en application à partir de 2016 pour le gouvernement fédéral et 2020 pour les Länder, l'Allemagne présentait dès 2011, un solde budgétaire en accord avec le frein à l'endettement.

L'application de circonstances exceptionnelles

Depuis 2016, la Schuldenbremse implique que les nouveaux emprunts de l'État sur une année ne peuvent excéder 0,35 % du PIB, mais une capacité d'emprunt plus importante peut être autorisée en période de récession et, inversement, moins importante en période de croissance. Une exception est également prévue en cas de catastrophes naturelles et autres situations d'urgence indépendantes de la volonté de l'État qui affecteraient gravement sa situation financière. Toutes exceptions à la Schuldenbremse requièrent pour se déclencher au moins la moitié des voix au parlement allemand.

En cas de récession ou de catastrophes naturelles incontrôlables, les Länder peuvent eux aussi se permettre d'effectuer des emprunts. En revanche, les Länder ne sont pas autorisés, en temps normal, à augmenter leur dette, même pour des investissements. Contrairement à la France où les collectivités territoriales ne peuvent financer leurs dépenses de fonctionnement par l'endettement, mais peuvent emprunter pour investir. En 2020, le frein à l'endettement n'a pas été appliqué pour permettre au pays de faire face à la crise du Covid-19. La crise sanitaire se doublant d'une crise énergétique provoquée par la guerre en Ukraine, le frein à l'endettement a aussi été suspendu en 2021, 2022 et 2023. La Fédération ainsi que les Länder ont été autorisés à s'endetter en dehors de toute limite sur cette période.

Pour ce qui est de 2023, le frein à l'endettement n'avait pas été originalement approuvé par le Bundestag lors du vote du budget fédéral[1]. Cependant, un arrêt de la Cour constitutionnelle fédérale de Karlsruhe a jugé le budget de cette année anticonstitutionnel[2]. Cela avait donc amené le parlement à voter un budget rectificatif[3]. Cela avait été rendu possible grâce à une nouvelle suspension du frein à l'endettement.

Comment s'est déroulée la mise en pratique du frein à l'endettement

Selon l'article 143d aliéna 1 de la Loi Fondamentale[4], l'Allemagne devait ramener son déficit par étape progressive au seuil de 0,35 % du PIB entre 2011 et 2015.

Selon une publication de la Deutsche Bundesbank[5], la trajectoire de transition du Bund a été calculée sur la base d'un plan de réduction linéaire, le point de référence pour cette trajectoire étant le déficit structurel de 2010. À partir de 2010, la limite du déficit budgétaire autorisé pour les cinq années suivantes était réduite par paliers égaux, jusqu'à atteindre 0,35 % du PIB.

• Le rapport mentionne qu'un compte de contrôle, qui enregistrait annuellement les dépassements budgétaires du Bund, avait été mis en place pour s'assurer que les gouvernements restaient fidèles aux prévisions.

• Les Cours Constitutionnelles constituaient un autre rempart contre de potentielles violations de la trajectoire de la Schuldenbremse.

En Allemagne, les Länder sont des états fédérés, qui disposent d'un gouvernement qui doit lui aussi voter un budget. Le frein à l'endettement s'est appliqué également aux Länder. Les mesures votées en 2009 prévoyaient qu'à partir de 2020, les Länder n'auraient plus eu la possibilité de contracter collectivement de nouvelle dette structurelle. Le Conseil de Stabilité, composé des ministres fédéraux des Finances et de l'Économie et des ministres des Finances des 16 Länder, a également été créé avec l'introduction de la Schuldenbremse et avait pour mission de contrôler l'évolution et la planification budgétaires du gouvernement fédéral ainsi que des Länder et d'en garantir la transparence. Il s'agissait notamment de prévenir toute situation d'urgence budgétaire au sein des collectivités locales. Néanmoins, son rôle ne s'est pas limité à l'encadrement de la transition budgétaire. Le Conseil de Stabilité existe toujours et s'assure du respect du frein à l'endettement au niveau national et régional. Dans l'hypothèse où les seuils d'endettement seraient régulièrement dépassés, le Conseil de Stabilité doit mettre en place un programme d'assainissement budgétaire, les résultats sont régulièrement publiés par l'entité concernée. En cas de non-respect du programme, le Conseil peut formuler des demandes de rappel, mais ne peut pas sanctionner.

• Pour les Länder, la période transitoire s'est déroulée entre 2011 et 2020. Le Conseil de Stabilité a notamment eu la charge de surveiller l'utilisation des aides au rééquilibrage versées à certains Länder d'un montant de 800 millions d'euros par an. Elles visaient à aider les Länder de Berlin, de Brême, la Sarre, la Saxe-Anhalt et le Schleswig-Holstein incapables de respecter seuls les nouvelles règles de la Schuldenbremse introduites en 2009.

Les restrictions budgétaires des municipalités en AllemagneAlors que les Länder et la Fédération sont soumis à une règle budgétaire inscrite dans la Constitution allemande, les collectivités et les organismes de sécurité sociale disposent de leurs propres règles budgétaires, qui encadrent également leurs possibilités d'emprunt. Celles-ci sont, pour les municipalités, en grande partie encadrées par les Gemeindeordnung, soit en français les « Codes communaux ». Ces textes font partie intégrante du droit des Länder. Ainsi, chaque Land applique sa réglementation, même si la Constitution fédérale s'assure que les municipalités gardent une certaine autonomie. Par exemple, en Basse-Saxe[6], les communes du Land ne peuvent contracter des emprunts que pour des investissements ou des restructurations de dettes, et ces emprunts doivent être approuvés par une autorité en charge de la surveillance des communes, appelée Kommunalaufsicht. Son rôle est d'assurer que les communes remplissent les critères financiers pour pouvoir emprunter. Cette approche des responsabilités entre collectivités territoriales est bien différente de celle qui s'est imposée en France. La Constitution française garantit leur autonomie budgétaire aux collectivités par l'article 72-2 : « Les collectivités territoriales bénéficient de ressources dont elles peuvent disposer librement dans les conditions fixées par la loi. ». C'est d'ailleurs bien un représentant de l'État (le préfet), et non pas celui de la région ou du département, qui s'assure de la légalité des emprunts et qui a donc la charge de saisir le tribunal administratif si la commune ne répond pas à sa demande de modification de recours à l'emprunt. Néanmoins, le préfet ne peut pas s'opposer aux emprunts s'il estime simplement qu'ils seraient défavorables aux intérêts de la collectivité[7]. Les communes allemandes ont depuis quelques années de plus en plus recours à l'emprunt. L'Office fédéral des Statistiques enregistrait un déficit des communes s'élevant à 31,5 milliards d'euros en 2025[8], soit une augmentation de 7,1 milliards d'euros par rapport à l'année précédente. Les emprunts municipaux à court terme ont progressé de 16,5 % entre 2024 et 2025. Pourtant, la croissance des dépenses d'investissements recule. Un écart qui s'explique par une augmentation des coûts de personnel et des prestations sociales à la charge des communes. |

Un point essentiel : l'obligation d'équilibre des comptes sociaux

Dans son compendium sur les règles fédérales sur la dette publique[9], et plus particulièrement le frein à l'endettement, le ministère fédéral des Finances explique que les comptes de la Sécurité sociale (soit la Sozialversicherung en allemand) se doivent d'être fondamentalement à l'équilibre. Il existe cinq branches de la Sozialversicherung : l'assurance maladie, l'assurance dépendance, l'assurance retraite, l'assurance accident du travail/maladie professionnelle et l'assurance chômage. Chaque branche dispose de ses propres règles budgétaires. Néanmoins, leurs dépenses doivent généralement être couvertes sans avoir recours à l'emprunt sur les marchés financiers. Dans la plupart des cas, ils ne sont autorisés qu'à court terme pour faire face à des problèmes de trésorerie. Cela implique un comblement des déficits temporaires soit par un prélèvement dans les réserves de la branche, par l'ajustement des taux de cotisations ou par le versement de subventions fédérales (l'assurance maladie a été subventionnée pour équilibrer les comptes sur la période 2020-2023). Les soldes financiers du système de Sécurité sociale sont pris en compte dans le solde budgétaire national, et donc indirectement soumis au frein à l'endettement.

L'interdiction d'endettement de l'assurance maladie : Le système d'assurance maladie public ne peut explicitement pas avoir recours à l'emprunt (Sozialgesetzbuch[10]). Les 93 caisses d'assurance maladie publiques sont financées par un fonds commun, le Gesundheitsfond, sur lequel sont versées les cotisations employeurs et salariés ainsi que les subventions fédérales financées par l'impôt. En 2025, les caisses d'assurance maladie ont réalisé un excédent de 3,5 milliards d'euros[11]. Les réserves du système s'élèvent à 5,1 milliards d'euros à la fin de l'année 2025. Ce montant n'est cependant pas suffisant, les réserves financières minimales devant s'élever à 20 % des dépenses mensuelles. Le financement du système de retraites : Pour ce qui est du système de retraite publique allemand, les recettes des contributions salariales et employeurs étaient insuffisantes par rapport aux dépenses en 2024, malgré le fait que presque un quart des recettes du régime général des retraites, auquel la plupart de la population active est affiliée, provient de subventions fédérales financées par l'impôt (Bundezuschuss). Le déficit s'élevait à 775 millions d'euros en 2024. Les réserves de l'assurance retraite ont donc permis d'amortir une partie du choc. Ces réserves s'élevaient à 44,4 milliards d'euros à la fin de 2024, ce qui équivaut à 1,6 mois de dépenses du système général des retraites en 2024[12]. Le système d'assurance chômage en Allemagne : Le système d'assurance chômage, piloté par la Bundesagentur für Arbeit (BA), présentait en 2025 un écart entre les recettes et dépenses, de 4,2 milliards d'euros[13]. Les réserves (3,18 milliards) de l'assurance chômage n'étaient pas suffisantes pour couvrir l'intégralité de ce déficit. La Fédération a donc octroyé un prêt de stabilisation à la BA, qui devra être remboursé dès que celle-ci parvient à dégager un excédent budgétaire. |

Des réformes pour faire face aux sous-investissements du pays

En mars 2025, de profondes réformes ont été apportées à la Schuldenbremse. Elles se décomposent en trois axes.

Face à l'invasion de l'Ukraine, le précédent chancelier Olaf Scholz avait déjà annoncé renforcer considérablement les investissements dans la défense et la sécurité en Allemagne. Afin de continuer sur cette voie, le chancelier actuel Friedrich Merz a donc exclu une partie des investissements dans la défense nationale, la protection civile et la sécurité intérieure, sans limites de durée. Toutes les dépenses de défense qui dépassent le seuil de 1 % du PIB sont totalement exclues du calcul du frein à la dette, et peuvent donc être financées par l'emprunt. Ainsi, en 2026, le budget fédéral alloue 108 milliards d'euros à la sécurité extérieure du pays, le but étant d'atteindre en 2029 un investissement dans la défense extérieure équivalent à 3,5 % du PIB, soit l'objectif fixé par l'OTAN[14].

La coalition ne s'est cependant pas arrêtée là. Ainsi, les Länder peuvent désormais également s'autoriser collectivement un léger dépassement budgétaire (0,35 %). La répartition du montant total de l'endettement, encadrée par le Stabilitätsrat (le Conseil de Stabilité), est définie entre les Länder selon la règle de la « clé de Königsten ». Elle est calculée chaque année sur la base de 2/3 sur les recettes fiscales des Länder et 1/3 sur le nombre d'habitants de chaque Land.

Enfin, le dernier point important de cette réforme reste les 500 milliards d'euros, financés entièrement par l'emprunt, que la coalition compte investir sur 12 ans pour « l'avenir » du pays[15]. Ce « projet générationnel » vise à moderniser l'Allemagne, avec 300 milliards d'euros d'investissements dans les infrastructures du pays par l'État central, 100 milliards alloués aux États fédéraux et 100 milliards d'investissements pour le climat dans le but d'atteindre la neutralité climatique. 24 milliards d'euros ont déjà été empruntés pour ce projet en 2025, et 58,1 milliards devraient être empruntés à ce titre en 2026.

L'Allemagne a grand besoin d'investissement. Dans son rapport sur les municipalités de 2025, le KfW (Kreditanstalt für Wiederaufbau), une institution financière publique allemande, alerte sur le fait que les municipalités ont accumulé un retard d'investissement de 215,7 milliards d'euros. Le manque d'investissement public dans les infrastructures publiques est une conséquence indirecte de cette détermination sans faille des gouvernements allemands à ne pas effectuer de déficit budgétaire lors de la dernière décennie, en plus d'une bureaucratie importante qui a ralenti les projets. Les données disponibles infirment l'idée selon laquelle une règle budgétaire stricte conduirait mécaniquement à une baisse de l'investissement public. La formation brute de capital fixe des administrations publiques en pourcentage du PIB, se situent à 4,9 % du PIB pour la Suède, 3,1 % du PIB pour la Suisse et 2,6 % du PIB pour l'Allemagne. L'investissement public allemand était déjà sous la moyenne européenne avant 2009. Le Schwarze Null n'a pas créé ce problème. Par ailleurs, le niveau de l'investissement public ne préjuge pas de sa qualité. Toutefois, la France serait peu touchée en cas d'introduction d'une règle d'or. En effet son investissement public peut être estimé entre 4,2 % et 4,5 % du PIB. Sur cette part, deux secteurs sont particulièrement sanctuarisés : les collectivités locales qui concentrent 54 % de la FBCF et qui sont déjà partiellement protégés par leur règle d'or interne, et le secteur de la défense. Il n'y a pas lieu de penser que la France se comporterait différemment de la Suède ou de la Suisse, si la règle budgétaire était bien utilisée.

Deux autres exemples de frein à l'endettement en Europe

Le cas suisse : En Suisse, un frein à l'endettement a été mis en place en 2003, ce qui a permis à la Suisse de réduire considérablement sa dette. Selon le département fédéral des finances[16], « le frein à l'endettement limite les dépenses au montant des recettes structurelles, autrement dit des recettes corrigées des fluctuations conjoncturelles. » À la grande différence de l'Allemagne, le budget fédéral ne doit pas s'équilibrer sur une année, mais sur l'ensemble d'un cycle économique : « des excédents doivent être dégagés en période de haute conjoncture afin qu'il soit possible de compenser les déficits dus à la phase de récession suivante ». Si cette règle n'est pas respectée, des sanctions s'appliquent de façon à ce que le découvert soit compensé, notamment grâce à un « compte de compensation » qui enregistre tous les écarts budgétaires. La plupart des cantons suisses ont également instauré un frein à l'endettement, sans que cela ait été rendu obligatoire. Suite à la pandémie du Covid-19, une révision temporaire de la loi a été votée pour permettre à l'économie suisse de ne pas être ralentie par des politiques budgétaires trop rigoureuses. Entre 2003 et 2023, la dette publique suisse est passée de 120 % du PIB à 75 %.

Le cas suédois : Dans les années 1990, la Suède connaît une forte dégradation de ses finances publiques, avec un déficit public atteignant 11 % du PIB en 1996. En réaction, le pays décide d'implémenter un nouveau cadre budgétaire mis en place entre 1997 et 2000. Celui-ci se compose 1) d'un plafond de dépenses publiques, 2) d'un objectif de surplus pour l'ensemble des administrations publiques, 3) d'un seuil d'endettement et 4) de l'obligation pour les collectivités territoriales d'avoir un budget à l'équilibre[17]. À l'instar de la Suisse, l'État est autorisé à emprunter et n'est pas sanctionné pour cela, à condition que le déficit soit compensé à terme. Entre 1995 et 2025, la dette suédoise passe de 68,8 % du PIB à 35,1 %[18]. La Suède n'a pas suspendu la règle budgétaire pendant la crise Covid : elle a augmenté son plafond de dépenses.

Fonctionnement du compte de compensation et du compte d'amortissement suisseL'Administration fédérale des finances suisse (AFF) définit le compte de compensation comme un registre virtuel où l'on consigne les écarts de trajectoire constatés en fin d'année. Son fonctionnement est le suivant : • Phase budgétaire : Le Parlement vote un budget où le plafond des dépenses ordinaires est lié aux recettes estimées, corrigées par un facteur conjoncturel (qui autorise un déficit en récession et exige un excédent en haute conjoncture). • Phase de clôture : Une fois l'exercice terminé et le compte d'État adopté, l'AFF recalcule le plafond des dépenses initial en remplaçant les estimations par les recettes ordinaires effectives et la conjoncture réelle constatée. Le mécanisme de correction : la "sanction" (Art. 17 LFC) : lorsque la conjoncture est bonne, le compte de compensation accumule les crédits. Ces excédents comptables valident la réduction de la dette nominale. En revanche, si le compte accumule les débits et affiche un découvert (un solde cumulé négatif), la loi enclenche un protocole de correction strict : • Si le découvert cumulé dépasse 6 % des dépenses totales de l'exercice précédent, le mécanisme de correction devient contraignant. • La part du découvert qui excède ces 6 % doit obligatoirement être éliminée au cours des trois exercices comptables suivants. • Techniquement, cela se traduit par un abaissement forcé du plafond des dépenses lors de l'établissement des budgets des années suivantes. Le Conseil fédéral et le Parlement sont alors contraints de couper dans les dépenses ordinaires ou de voter des recettes structurelles supplémentaires pour éponger ce passif virtuel. Il est capital de ne pas confondre le compte de compensation avec son jumeau, le compte d'amortissement (art. 17a LFC) qui gère le budget extraordinaire (dépenses exceptionnelles échappant au contrôle de la Confédération, comme les milliards débloqués pour la pandémie ou le rattrapage de l'armée). La règle de subordination technique (Art. 17b, al. 4 LFC) prévoit une hiérarchie stricte entre les deux outils. L'obligation d'équilibrer le compte d'amortissement (le passif extraordinaire) est différée tant que le compte de compensation présente un découvert. La priorité absolue du cadre légal suisse reste l'assainissement de la structure ordinaire de l'État. La Loi sur les finances de la Confédération (LFC) établit deux règles fondamentales dans la relation entre ces deux comptes virtuels : • Depuis 2022, le compte de compensation (ordinaire) peut venir au secours du compte d'amortissement (extraordinaire). Lorsque le budget ordinaire dégage des excédents structurels (parce que l'économie s'est mieux portée que prévu ou que les ministères ont dépensé moins que leur plafond), ce solde positif comptable peut être constitutionnellement transféré pour rembourser la dette accumulée dans le compte d'amortissement. En 2021, pour la première fois, le compte de compensation a directement financé le désendettement. • La règle de subordination technique stipule que l'assainissement du budget ordinaire est prioritaire. Si le compte de compensation affiche un découvert qui nécessite des mesures de correction (des coupes budgétaires), l'obligation légale d'amortir la dette extraordinaire est automatiquement suspendue. |

Introduction d'un frein à l'endettement en France

Le constat d'une incapacité du cadre budgétaire actuel à enrayer la dette

Le cadre juridique actuel, dominé par des Lois de Programmation des Finances Publiques (LPFP) dépourvues de toute force contraignante (et tombées en désuétude depuis la dissolution du 9 juin 2024) et par un monopole de prévisions macroéconomiques gouvernementales, a acté sa faillite. L'illusion des taux bas a retardé les ajustements. L'année 2025 a tout d'un sursis avant une nouvelle dégradation des finances publiques.

L'introduction d'une règle d'or inspirée du modèle allemand exige de corriger un biais conceptuel habituel : le frein à l'endettement n'est pas un outil de consolidation de choc ou de redressement de crise, mais un mécanisme de stabilisation de longue période et de prévention des rechutes. Par conséquent, il est impératif de prévoir une trajectoire articulée en trois phases distinctes, alignées sur un objectif de réduction du déficit inférieur à 1 % du PIB en 2030 ou 2032 selon les scénarios, puis à l'équilibre :

• Phase 1 — assainissement structurel : L'objectif est de ramener le déficit effectif sous les -3 % du PIB et d'abaisser le déficit structurel sous le seuil critique de -1 % du PIB, condition indispensable avant toute activation du frein constitutionnel.

• Phase 2 — qualification organique et indépendante : Période durant laquelle le Conseil constitutionnel contrôle la conformité des textes financiers à la règle d'équilibre et le Haut conseil aux finances publiques (HCFP) certifie les agrégats macro-budgétaires et les chiffrages nécessaires au basculement dans le régime du frein automatique.

• Phase 3 — règle d'or active : Activation entière et juridiquement opposable des mécanismes organiques du frein à l'endettement.

Le socle constitutionnel : la réforme de l'article 34

Pour qu'une règle budgétaire s'impose durablement au législateur financier et aux majorités successives, elle doit être gravée au plus haut niveau de la hiérarchie des normes. L'objectif est de transformer la simple "programmation indicative" en une "règle d'or contraignante et juridiquement sanctionnable".

Cela implique aussi de respecter les conditions suivantes :

1. Universalité du champ des Administrations Publiques : La règle ne s'applique pas qu'à l'État isolé, mais à l'ensemble du périmètre consolidé au sens de Maastricht (État, organismes divers de Sécurité sociale, et collectivités territoriales).

2. Consécration de la théorie du cycle économique et préservation des stabilisateurs : inspirée directement des cadres suédois et suisse. En période de récession avérée, le déficit conjoncturel est autorisé (compensation de la chute des recettes fiscales et de la hausse des dépenses sociales). En revanche, en période de haute conjoncture, le dégagement d'excédents structurels devient une obligation constitutionnelle stricte, mettant fin aux politiques procycliques de distribution.

3. Mise en place d'une clause de sauvegarde permettant d'en suspendre l'exercice pendant les retournements de conjonctures violents ou pour faire face à des chocs exogènes importants ou des circonstances exceptionnelles imprévisibles (guerre, pandémie, catastrophes naturelles, etc.). Cette activation doit, pour être valide, être conditionnée à l'approbation par le Parlement.

4. Une disposition transitoire est également insérée afin de piloter l'entrée en vigueur de la règle d'équilibre.

Le mécanisme organique (lolf) : le frein à l'endettement de l'État et des collectivités

La Constitution posant le principe suprême, la Loi Organique relative aux Lois de Finances (LOLF) doit être réformée, en s'inspirant de la Constitution fédérale suisse[19] et de la Loi fondamentale allemande (Grundgesetz)[20].

A. Le plafond de dépenses conjoncturellement ajusté

La LOLF réformée impose que le plafond global de dépenses de l'État voté en Loi de Finances Initiale (LFI) ne soit plus indexé sur les recettes fiscales prévisionnelles espérées, mais calculé de manière rigide sur la base des recettes potentielles ajustées de la conjoncture. Les prévisions macroéconomiques retenues pour construire les lois de finances sont, par hypothèse, les dernières prévisions disponibles de la Commission européenne : croissance, inflation, masse salariale (le solde effectif, solde structurel, dette et écart de production relevant du Ministère des finances). Le Haut conseil des finances publiques ne substitue pas ses propres hypothèses à celles de la Commission ; il contrôle leur correcte reprise, contre-chiffre les mesures nationales et signale publiquement toute sous-estimation de charges ou surestimation de recettes. Ce calcul met fin à la pratique gouvernementale, contre l'avis des services, consistant à gonfler artificiellement les hypothèses de croissance à court terme pour gager des dépenses non financées.

B. Le Compte de Compensation des Cycles Budgétaires (CCCB)

C'est l'instrument organique exclusif de traçabilité et de discipline comptable de l'exécution budgétaire. En cas de haute conjoncture dégageant des plus-values de recettes inattendues, ces ressources ne peuvent plus être recyclées dans des dépenses courantes ou électoralistes (ex. hausse du point d'indice, mesures fiscales unilatérales). La LOLF flèche obligatoirement ces excédents soit vers la réduction directe de l'encours de la dette, soit vers l'abondement de réserve du compte de compensation.

Tout écart négatif entre l'exécution réelle et la trajectoire structurelle validée est inscrit au passif du compte. La LOLF introduit un mécanisme d'apurement automatique inspiré du modèle allemand : dès que le solde négatif cumulé du compte de compensation franchit le seuil d'alerte de 1 % du PIB, le Gouvernement est tenu d'insérer dans le PLF de l'exercice suivant des mesures de correction pour apurer le compte sous 2 ans.

C. Clause d'exception rigoureusement encadrée

Le frein organique peut être suspendu par un vote majoritaire du Parlement uniquement en cas de conditions exogènes extraordinaires (catastrophe naturelle, récession majeure, crise géopolitique systémique). Cependant, pour éviter tout détournement, la LOLF conditionne la validité de cette dérogation au vote simultané d'un plan d'amortissement contraignant de la dette ainsi contractée, prévoyant son remboursement obligatoire sur une période de 5 à 7 ans maximum.

Texte proposé pour la révision constitutionnelle (Article 34)

« Les lois de finances et les lois de programmation des finances publiques garantissent l'équilibre des comptes de l'ensemble des administrations publiques sur un cycle économique complet. Les dépenses ne peuvent excéder les recettes structurelles qu'en cas de conjoncture récessive avérée, sous réserve des dispositions de la phase de qualification prévues par la loi organique. » |

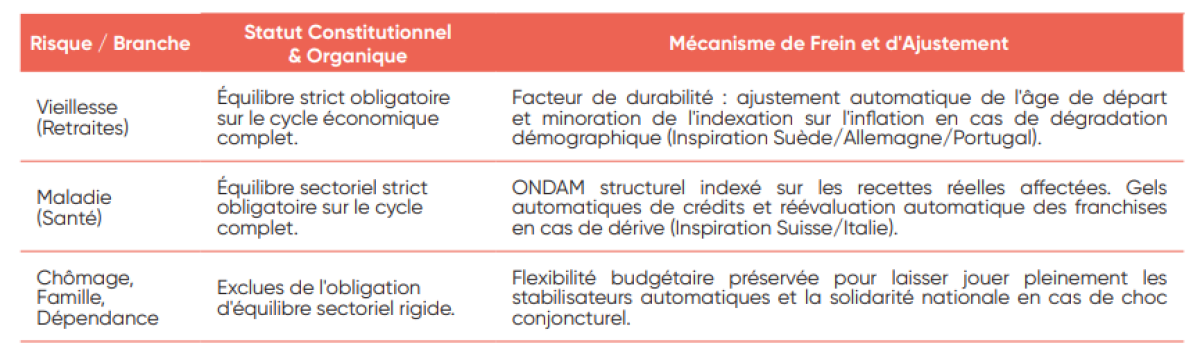

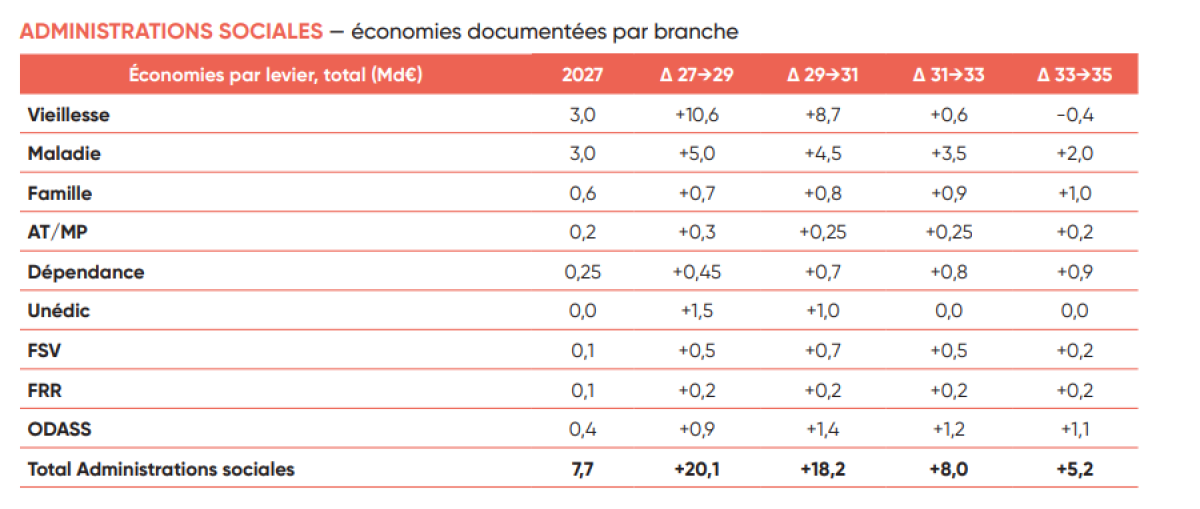

Imposer un équilibre aux branches sociales

La sphère sociale constituant la principale composante de la dépense publique en France, le frein global à l'endettement resterait inopérant sans une maîtrise totale des comptes des régimes obligatoires de base. La loi organique relative aux lois de financement de la Sécurité sociale doit être profondément remaniée pour imposer un équilibre sectoriel sur le cycle pour les deux branches structurellement déficitaires : la Vieillesse (CNAV) et la Santé (CNAM).

La loi organique relative aux lois de financement de la Sécurité sociale institue un Comité de pilotage automatique des branches sociales, adossé au HCFP. Dès le constat technique d'un franchissement de seuil de déficit structurel sectoriel (>0,5 % du PIB), apprécié sur les prévisions de la Commission européenne, des mesures de redressement s'imposent de plein droit au projet de loi de financement de la Sécurité sociale de l'année N+1 :

• Pour les retraites : accélération automatique du calendrier par allongement de l'âge de départ calé sur l'espérance de vie ou sous-indexation réglementaire temporaire des pensions.

• Pour la santé : indexation stricte de l'ONDAM sur l'évolution des recettes réelles affectées (CSG, taxes), corrigée d'un coefficient d'efficience, avec déclenchement automatique de franchises ou de gels de dotations de gestion en cas de dérive en cours d'exercice.

L'architecture de contrôle et de gouvernance

Une règle financière n'a de consistance juridique que si son application est surveillée par un censeur indépendant et doté de pouvoirs réels. L'architecture institutionnelle doit être radicalement modifiée.

Un nouveau rôle du Haut Conseil des finances publiques (HCFP) transformé en autorité administrative indépendante

Le HCFP devrait être extrait de la Cour des comptes et transformé, au niveau organique, en autorité administrative indépendante. Il ne recevrait pas d'ancrage constitutionnel propre : son indépendance, sa composition sont garantis par la loi organique. Cette option évite de rigidifier la Constitution tout en conférant au HCFP une autonomie fonctionnelle réelle, comparable à celle des autorités administratives indépendantes les plus exigeantes.

La LOLF devrait imposer un mécanisme de chiffrage contradictoire obligatoire : tout projet de loi de finances ou de financement de la Sécurité sociale devrait être accompagné d'un chiffrage gouvernemental et d'une contre-expertise du HCFP. Pour la construction des lois financières, les prévisions macroéconomiques seraient les dernières prévisions disponibles de la Commission européenne amendées. Le HCFP vérifierait leur correcte transposition, chiffrerait les mesures nouvelles, apprécierait les écarts de trajectoire et publierait un avis opposable sur la sincérité macro-budgétaire du texte. En cas d'écart substantiel entre le chiffrage gouvernemental et le chiffrage du HCFP, les plafonds de dépenses de la LOLF et l'ONDAM seraient recalculés sur la base du chiffrage prudentiel du HCFP.

Un rôle plus important du Conseil Constitutionnel

La saisine du Conseil constitutionnel deviendrait automatique et de plein droit pour l'ensemble des textes financiers (PLF, PLFSS, lois de programmation). Le Conseil se prononcerait obligatoirement sur :

• la conformité des trajectoires au regard du nouvel article 34 de la Constitution ;

• le respect strict des règles d'imputation et d'apurement des comptes de compensation ;

• la sincérité structurelle de l'effort budgétaire, appréciée à partir des prévisions de la Commission européenne et des avis organiques du HCFP.

Le Conseil pourrait ainsi censurer toute sous-évaluation manifeste des charges locales ou sociales, sans qu'il soit nécessaire de constitutionnaliser le HCFP lui-même. À plus long terme, on peut envisager une loi de finances toutes administrations publiques.

Vers une loi de finances de l'ensemble des administrations publiquesLa séparation entre le projet de loi de finances (PLF) et le projet de loi de financement de la Sécurité sociale (PLFSS) fragmente le pilotage des finances publiques, y compris en période troublée, puisque le PLFSS ne peut pas faire l'objet d'une loi spéciale. Nous proposons leur fusion au sein d'un véhicule budgétaire unique permettant de débattre et suivre l'ensemble des comptes publics dans une logique consolidée, dont les parties seraient examinées par des commissions permanentes différentes. Une telle architecture offrirait une vision exhaustive des finances des administrations centrales, sociales et locales, indispensable à la mise en œuvre d'une véritable règle d'or des finances publiques. Cette réforme renforcerait le pilotage des administrations sociales : les objectifs d'équilibre pourraient être suivis dans un cadre unique (en format ROBSS), notamment l'ONDAM, vérifier l'équilibre de la branche maladie, ainsi que du système de retraite, grâce à des mécanismes de soutenabilité intégrant l'augmentation automatique du reste à charge ou la dégressivité de la tarification à l'acte ou indexation sur l'espérance de vie. Enfin, ce cadre unifié améliorerait la gouvernance des finances locales. Les collectivités territoriales pourraient se voir octroyer une loi de financement des collectivités territoriales reposant sur des crédits évaluatifs afin de respecter leur libre administration tout en assurant un suivi transparent de la contractualisation financière et de l'objectif des dépenses locales. |

Les débats sur la règle d'or à un an des élections présidentielles

Thierry Breton, ancien ministre de l'Économie, et ancien commissaire européen au marché intérieur, défendait en mars dernier[21] l'inscription d'une règle d'or budgétaire : « Un pays qui consacre une part croissante de ses ressources à financer le passé n'est plus maître de son destin » (Le Monde). Il proposait alors un plan sur l'horizon d'un mandat présidentiel pour atteindre d'ici 2032 un déficit à 1 % du PIB. Et il ajoutait à ses propositions la nécessité de définir « dix règles d'or « sectorielles » pour refonder le cadre d'action de la France entre 2027 et 2032, sous encadrement budgétaire […] » qui viseraient à garantir « un niveau minimal d'investissement » dans, par exemple, l'énergie, la digitalisation, l'éducation et la santé, l'immigration, la sécurité, l'augmentation de la productivité…

Xavier Timbeau, directeur principal à l'Observatoire français des conjonctures économiques (OFCE), répondait à ces propositions[22], en doutant que la règle d'or permette de diminuer le déficit, lui reprochant son manque de « flexibilité nécessaire pour s'adapter aux circonstances ». De plus, la règle d'or est décrite comme un simple ajout « au pacte budgétaire européen » qui encadre déjà les procédures budgétaires.

Antoine Bozio[23], directeur de l'Institut des politiques publiques, évoquait l'idée d'une règle d'or de maintien à l'équilibre pour la Sécurité sociale, sous certaines « conditions ». Selon lui, le fond du problème se trouve dans la « gouvernance des finances publiques » : les collectivités locales et la Sécurité sociale ne se sentent « pas responsable du déficit [de l'État] », car elles affichent un solde équilibré, qui ne l'est uniquement parce que « l'État les finance ». Ses solutions ? Que les collectivités locales retrouvent « une vraie autonomie financière » et une règle d'or pour la branche famille et santé de la Sécurité sociale, qui « relèvent de la solidarité nationale et doivent être financés par l'État et l'impôt ». Les branches retraites et chômage devraient en être exemptées et plutôt pilotées par les partenaires sociaux. Il s'agirait d'une manière de les « responsabiliser ».

Ces analyses confirment que le débat autour du frein à l'endettement prend de l'ampleur à la veille des présidentielles, plusieurs candidats ayant manifesté leur souhait d'introduire un tel dispositif.

Que pense l'opinion publique de la règle d'or et du niveau de la dette ?Dans un sondage Odoxa pour la Fondation IFRAP publié en septembre dernier, l'IFRAP alertait sur la proportion grandissante des Français qui sont préoccupés par la situation de la dette et des déficits : 77 % en 2025, soit 13 points de pourcentage de plus que l'année précédente. De plus, le sondage mettait en avant que 6 Français sur 10 pensaient que la dette publique faisait de la France un pays proche de la faillite. Ces chiffres sont toujours d'actualité. Selon le sondage Odoxa-Backbone pour Le Figaro publié en mai 2026, 81 % des Français se disent préoccupés par la dette. Quel que soit le bord politique des Français, ils affichent tous une inquiétude face au niveau de la dette publique. Ce sondage permet aussi de mettre en avant qu'à un an des élections présidentielles, 76 % des Français sont favorables à l'idée d'une règle d'or constitutionnelle, qui « obligerait le gouvernement à ne pas être en déficit structurel ». Entre 57 % (LFI) et 98 % (Renaissance) des sympathisants des partis s'y disent favorables. |

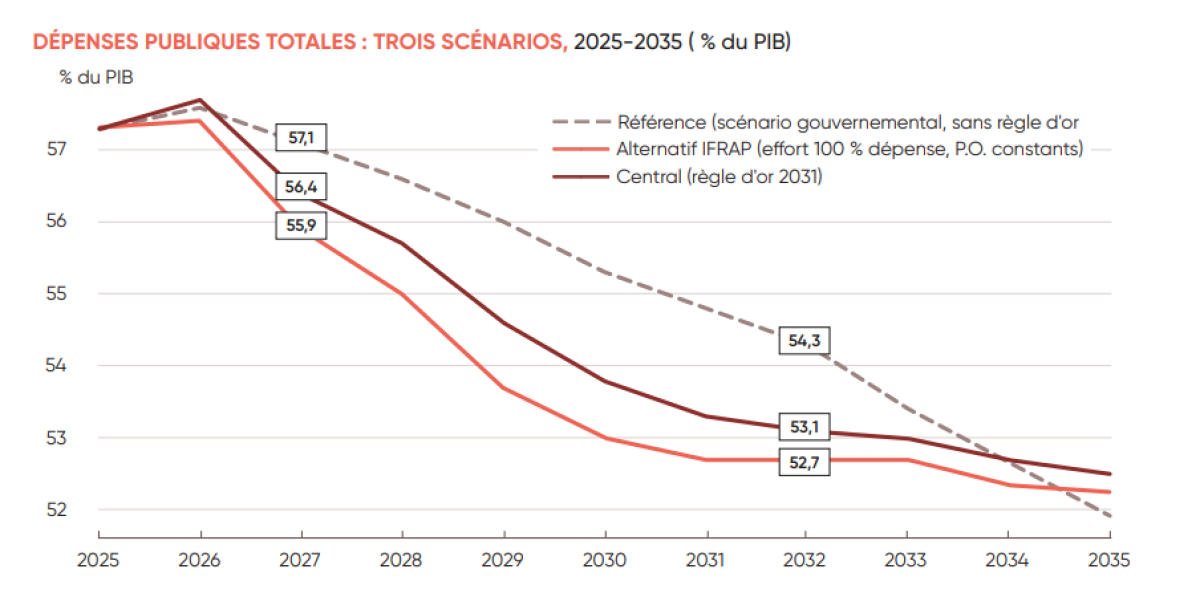

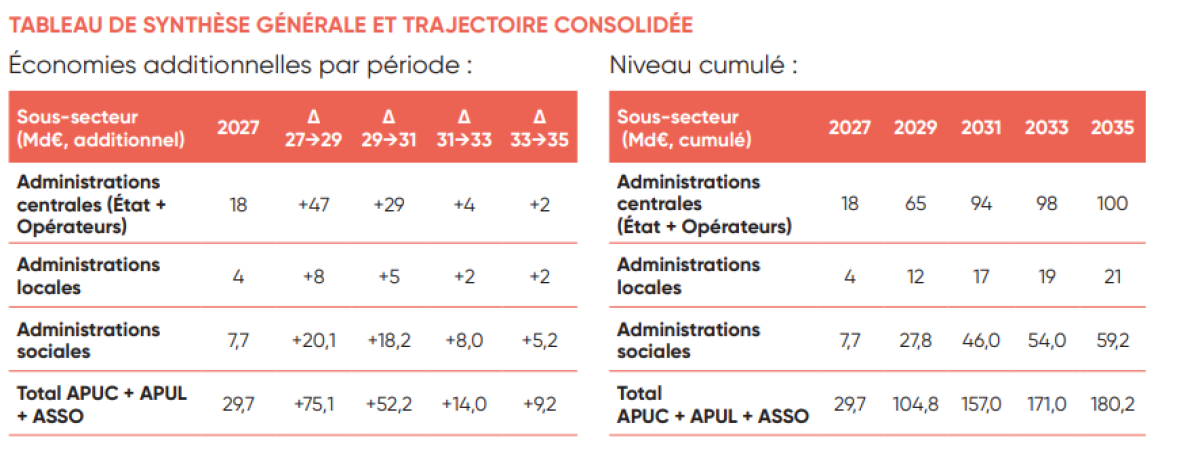

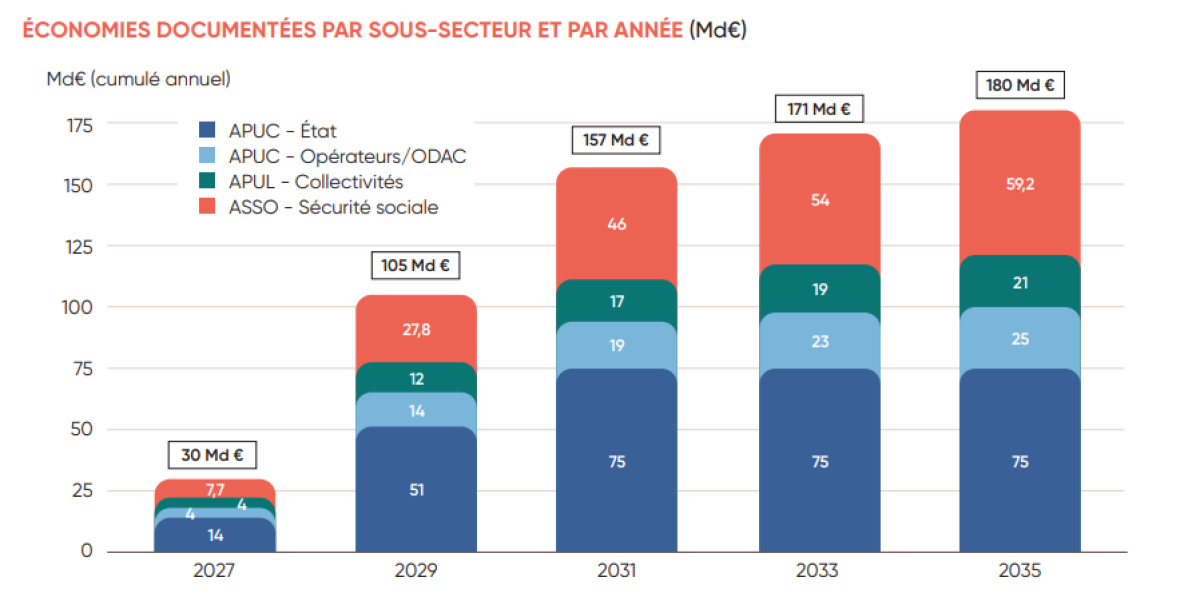

Trajectoire de redressement des comptes publics 2025-2035

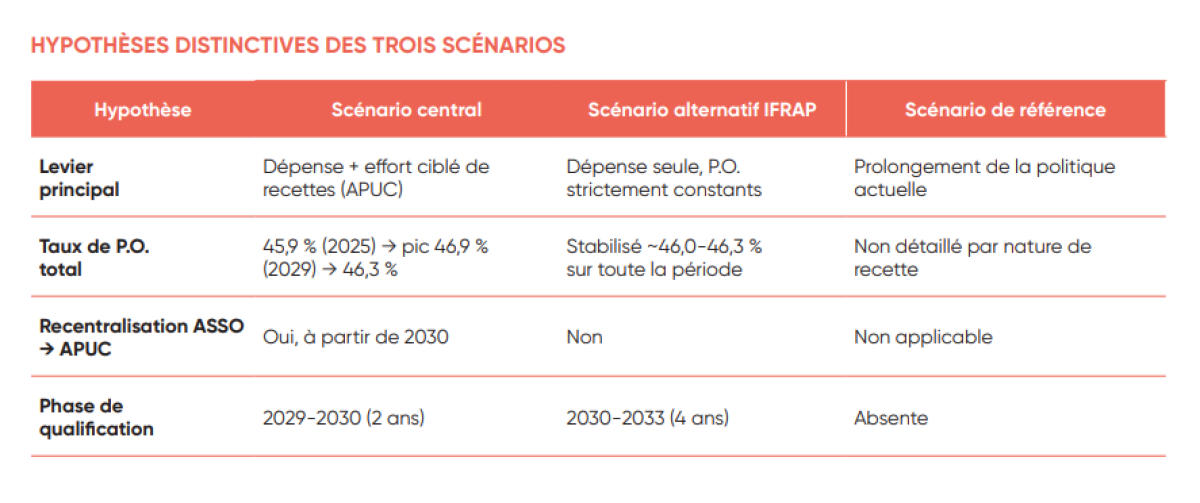

Au vu des expériences étrangères, la Fondation IFRAP a souhaité modéliser des trajectoires de qualification vers la mise en place d'un frein à l'endettement et observer les effets sur le solde public et la dette publique. Pour cela nous avons conçu trois trajectoires des finances publiques françaises à l'horizon 2035 :

• Le scénario central combine un effort de dépense continu et un effort ciblé de recettes sur l'État, avec une règle d'or déclenchée en 2031 pour les administrations publiques centrales (APUC).

• Le scénario alternatif IFRAP teste l'hypothèse d'un ajustement reposant à 100 % sur la dépense, à taux de prélèvements obligatoires strictement constant : il aboutit à une trajectoire plus lente, avec des phases décalées et une règle d'or repoussée à 2034.

• Le scénario de référence prolonge la trajectoire optimiste gouvernementale actuelle sans instaurer de règle d'or (faute de LPFP actualisée) ; il sert de contre-factuel pour mesurer l'apport propre de la règle d'or.

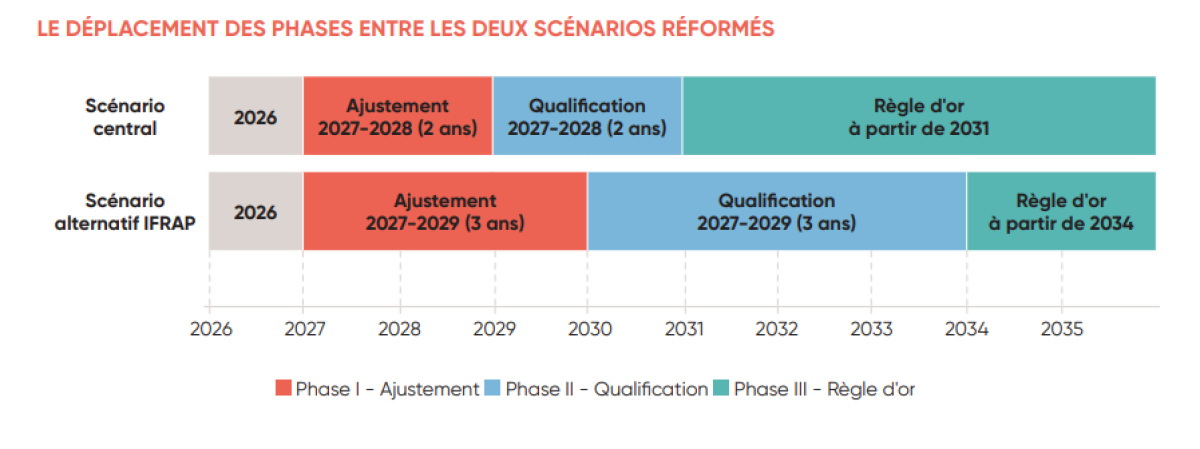

Le changement le plus structurant introduit par le scénario alternatif IFRAP n'est pas seulement quantitatif : il est calendaire. L'ajustement est plus long et plus profond côté dépense, ce qui repousse mécaniquement l'ensemble des phases. La phase d'ajustement s'étend sur trois ans (2027-2029) au lieu de deux, la phase de qualification sur quatre ans (2030-2033) au lieu de deux, et l'entrée en règle d'or — conditionnée dans les deux scénarios à un solde des APUC atteignant -0,35 % du PIB — n'intervient qu'en 2034, soit trois ans après le scénario central.

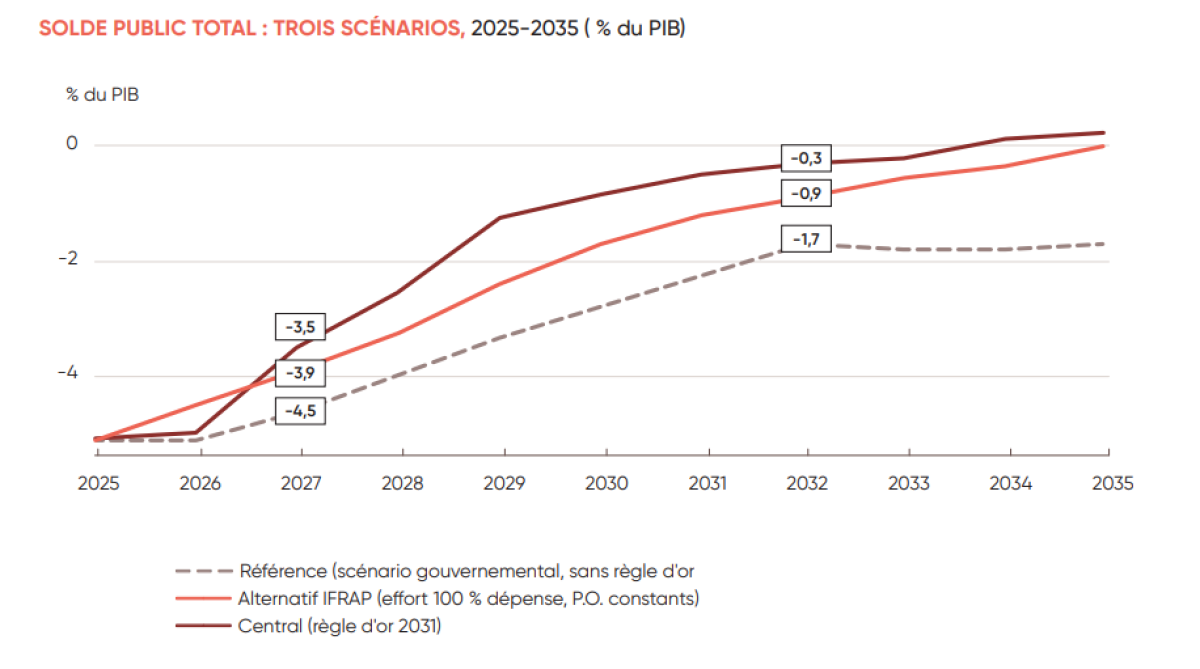

Le solde public total

Sur le scénario central, le solde public total passe de -5,0 % du PIB en 2026 à -2,6 % en 2028 puis à -0,8 % en 2030 avant de converger vers l'équilibre puis un léger excédent (+0,2 % en 2035) sous le régime de règle d'or. Le scénario alternatif IFRAP suit une trajectoire parallèle mais plus lente : -4,5 % en 2026, -1,7 % en 2030, pour franchir le seuil de -0,35 % en 2034, et atteindre l'équilibre en 2035 (0,0 %, contre +0,2 % dans le scénario central). Le scénario de référence, sans règle d'or, montre un tout autre profil : le déficit se réduit dans un premier temps (de -5,1 % en 2026 à -1,7 % en 2032), mais ce mouvement s'interrompt sans jamais approcher l'équilibre. En 2035, le déficit de référence (-1,7 %) reste supérieur à celui du scénario alternatif IFRAP et du scénario central.

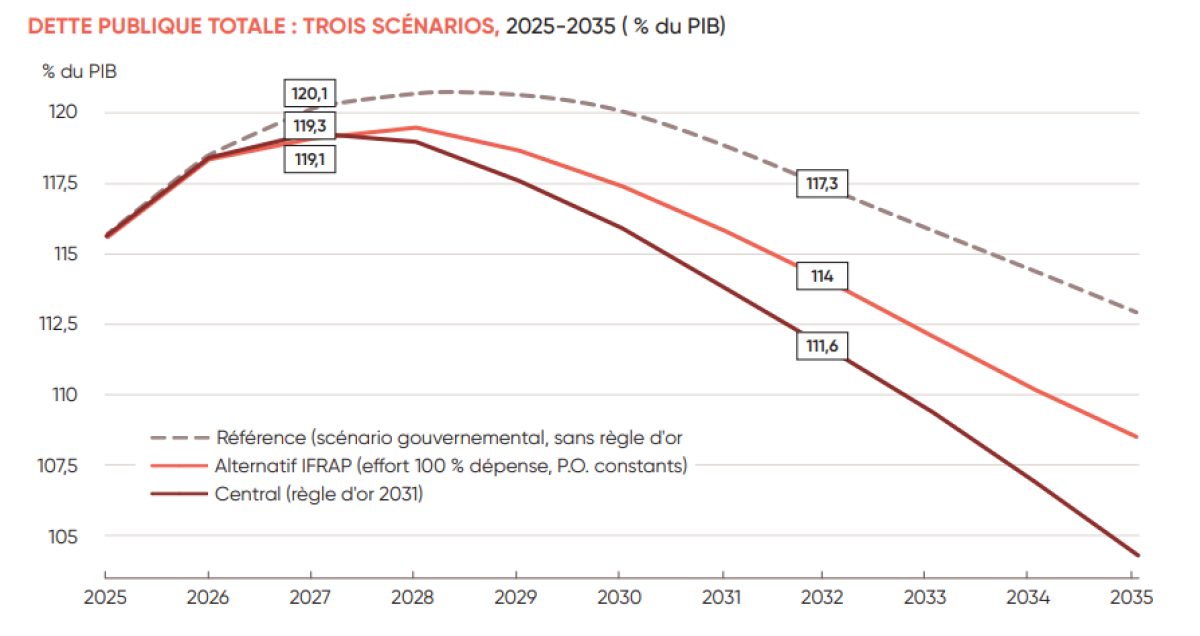

La dette publique totale

Le scénario central atteint un pic de dette dès 2027 (119,3 % du PIB), avant d'amorcer une décrue continue jusqu'à 104,3 % en 2035. Le scénario alternatif IFRAP retarde ce pic d'un an, à 2028 (119,5 % du PIB) puis engage une décrue un peu moins rapide, pour atteindre 108,5 % du PIB en 2035. Le scénario de référence, lui, culmine plus haut et plus tard (120,8 % du PIB en 2028) et ne redescend que lentement, à 112,9 % en 2035.

Les dépenses publiques totales : le cœur de la différence entre scénarios réformés

C'est sur la dépense que se joue tout l'écart entre le scénario central et le scénario alternatif IFRAP, puisque ce dernier renonce par construction au levier des recettes. En 2028, les dépenses du scénario alternatif IFRAP s'établissent à 55,0 % du PIB, contre 55,7 % dans le scénario central. L'écart se maintient ensuite : 53,0 % contre 53,8 % en 2030, puis les deux trajectoires convergent en fin de période, la dépense alternative se stabilisant légèrement en-dessous de la dépense centrale (52,25 % contre 52,5 % du PIB en 2035), soit un niveau de dépense publique durablement plus bas d'environ 0,3 point de PIB (10 à 12 Md€ par an), porté presque intégralement par les administrations centrales (APUC).

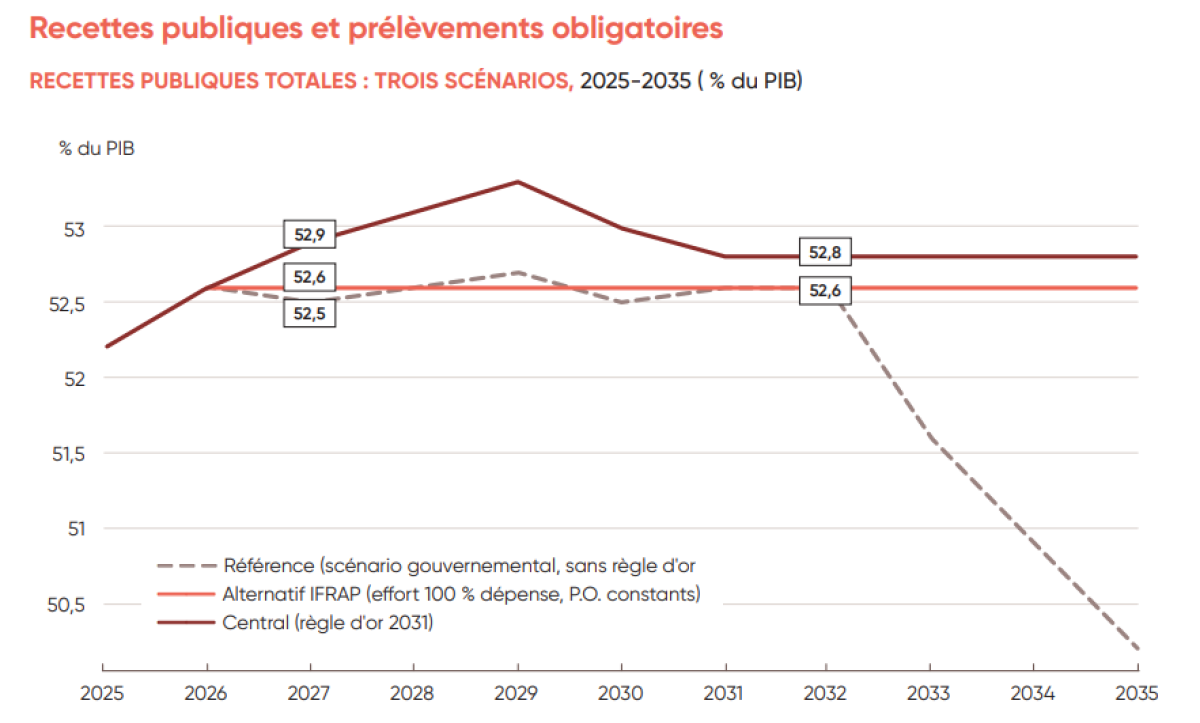

Recettes publiques et prélèvements obligatoires

Le scénario central est le seul des trois à afficher un profil de recettes nettement bombé : une hausse continue de 52,6 % du PIB en 2026 à un pic de 53,3 % en 2029, portée par la hausse ciblée des prélèvements obligatoires de l'État, puis un repli vers un palier stable à 52,8 % du PIB à partir de 2031, sous l'effet de la recentralisation partielle de recettes sociales et du gel des recettes en régime de règle d'or. Le scénario alternatif IFRAP est, à l'inverse, d'une remarquable constance : 52,6 % du PIB chaque année de 2026 à 2035, sans le moindre pic ni la moindre inflexion. Cette trajectoire est cohérente avec l'hypothèse du scénario, mais elle a une conséquence directe : puisque les recettes n'évoluent pas, tout l'effort de résorption du déficit alternatif — de -4,5 % du PIB en 2026 à l'équilibre en 2035 — provient mécaniquement et intégralement de la dépense, sans aucune contribution, même transitoire, des recettes.

Le scénario de référence affiche des recettes proches du scénario alternatif IFRAP jusqu'en 2032 (52,5-52,7 % du PIB), avant de se dégrader nettement à partir de 2033, pour tomber à 50,2 % du PIB en 2035 — 2,6 points de PIB de moins que les deux scénarios réformés, qui eux restent alignés à 52,6-52,8 % en fin de période. C'est cette érosion tardive et propre au scénario de référence qui explique pourquoi son déficit ne se résorbe jamais complètement, alors même que sa dépense finit par être la plus basse des trois scénarios : l'absence de règle d'or ne se traduit pas seulement par une dépense qui décroît moins vite, mais aussi — et peut-être surtout — par une base de recettes qui s'érode, ce qui aggrave mécaniquement le déficit par les deux bouts de l'équation budgétaire.

En synthèse : la règle d'or est atteignable par deux chemins distincts — plus rapide en mobilisant temporairement les recettes, plus lent mais fiscalement neutre en s'appuyant exclusivement sur la dépense — mais elle n'est, dans les deux cas, atteinte qu'au prix d'une trajectoire réformée assumée ; le scénario de référence s'illustre comme un repoussoir et démontre qu'à politique inchangée, la France resterait durablement au-dessus de 110 % de dette et de 1,5 point de déficit structurel.

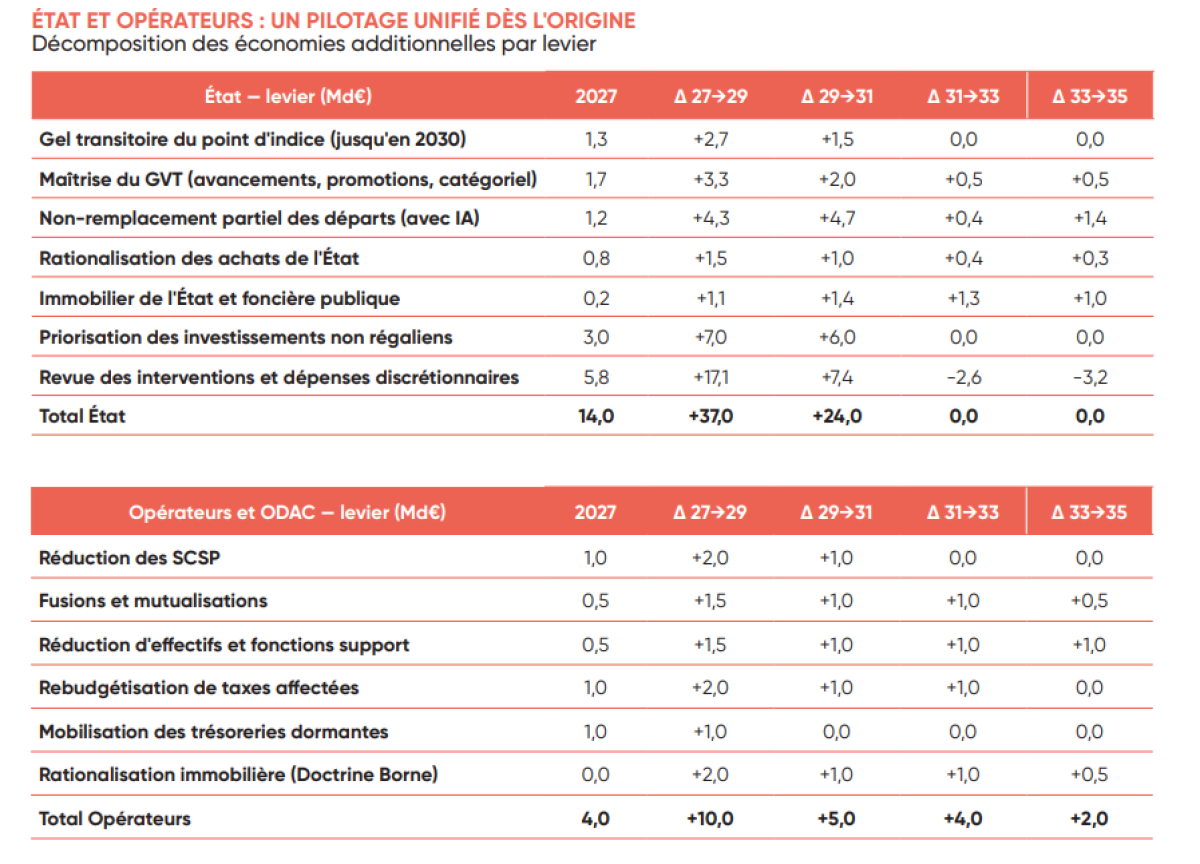

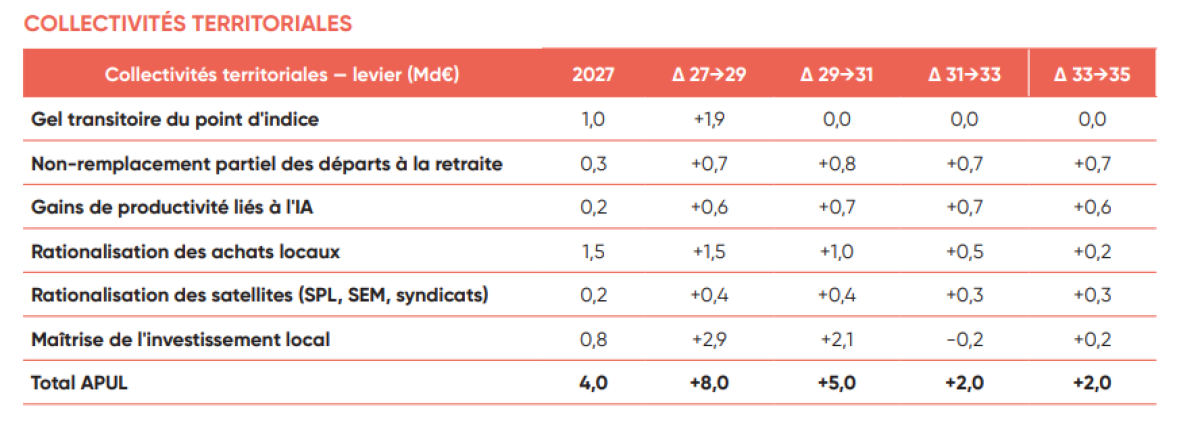

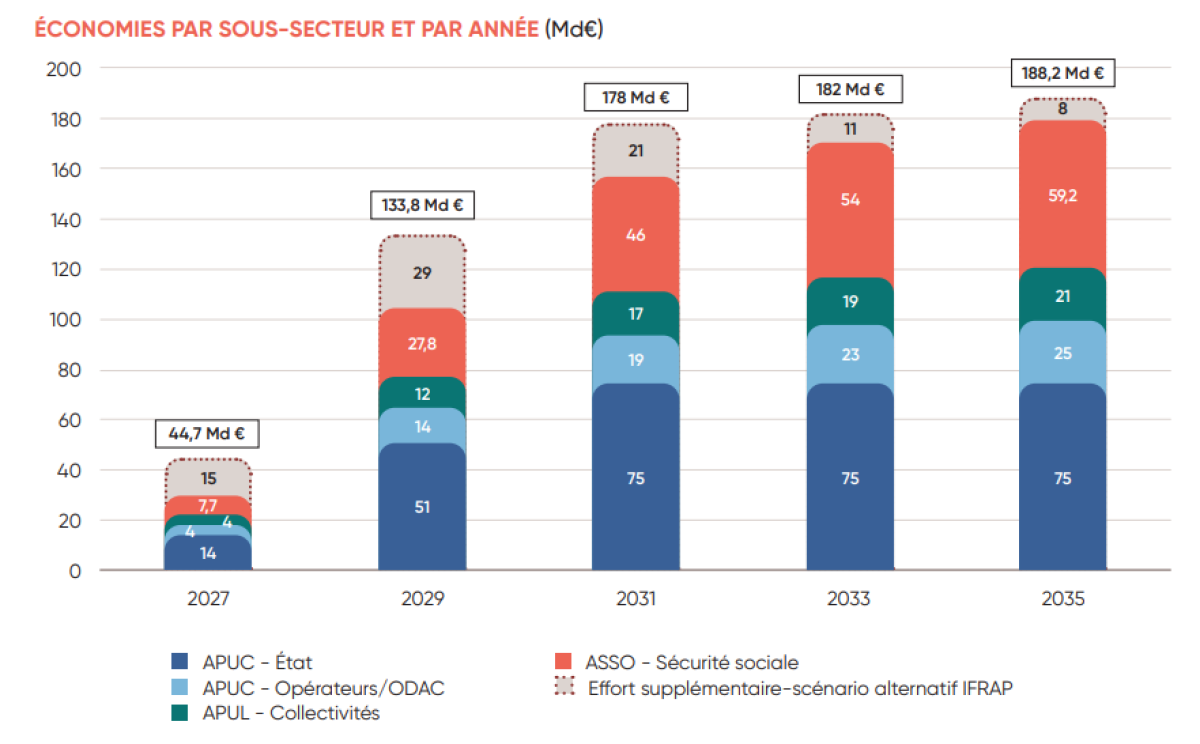

Mesures d'économies en dépenses 2027-2035

Cette partie documente, sous-secteur par sous-secteur, les mesures d'économies en dépenses qui nourrissent techniquement la trajectoire du scénario central. Le scénario alternatif IFRAP, qui renonce à toute hausse des prélèvements obligatoires, exige un effort en dépense supplémentaire.

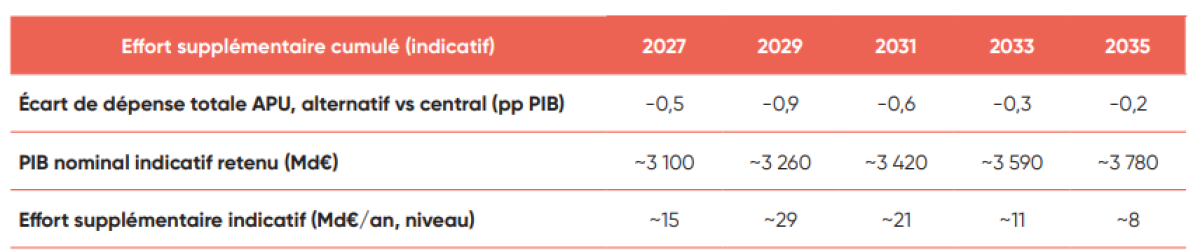

Scénario alternatif IFRAP : un effort supplémentaire

Le scénario alternatif IFRAP renonce à toute hausse des prélèvements obligatoires et fait donc reposer l'intégralité de l'ajustement sur la dépense. Le tableau retrace l'écart de dépense totale entre les deux scénarios.

Sous cette hypothèse illustrative, l'effort supplémentaire à documenter atteindrait son maximum en 2029 (de l'ordre de 29 Md€ par an), pour refluer ensuite à mesure que le scénario alternatif rattrape progressivement le niveau de dépense du scénario central.

Avec la règle d'or, la dette pourrait refluer sous 105 % à 108 % du PIB en 2035, alors que l'OCDE a chiffré que, sans freinage, notre dette pourrait être à 203 % en 2050. Le solde public pourrait revenir à l'équilibre, voire à un léger excédent. Cela nécessite des économies, mais pas de manière insurmontable : environ 190 milliards d'économies à l'horizon 2035 (après 140 milliards en 2029) soit 10 % de la dépense publique et 5 % du PIB. Cela reste du domaine du possible. Sur la période 2011-2016, les Allemands ont réussi à faire 8 % d'économies. En 8 ans, on doit pouvoir en faire 10 % sans catastrophe. Au contraire, car la confiance reviendra, les investisseurs aussi, les taux sur la dette se détendront, les ménages désépargneront. C'est par l'atermoiement que la catastrophe arrivera à coup sûr au bout du chemin avec beaucoup plus de casse économique et sociale.

- [1] Die Zeit, "Bundestag stimmt für Aussetzung der Schuldenbremse 2023“, December 2023

- [2] En effet, le Fond pour le Climat et la Transformation (Klima- und Transformationsfond) devait utiliser en 2023 des emprunts budgétisés pour l’année 2021 et 2022 : la Cour avait donc statué que les prêts contractés dans le cadre d'une suspension de la Schuldenbremse ne pouvaient être utilisés que durant l'année de la déclaration de l'état d'urgence.

- [3] Spiegel, "Bundestag stimmt für Aussetzung der Schuldenbremse 2023 und beschließt Nachtragshaushalt“, décembre 2023 qui conférait un cadre juridique notamment pour des subventions des prix de l’énergie d’un montant de 43,2 milliards d’euros

- [4] Deutscher Bundestag, Loi fondamentale pour la République fédérale d’Allemagne

- [5] Deutsche Bundesbank, "Die Schuldenbremse in Deutschland – Wesentliche Inhalte und deren Umsetzung“, octobre 2011

- [6] https://voris.wolterskluwer-online.de, consultée le 12 juin 2026

- [7] https://www.collectivites-locales.gouv.f

- [8] Office Fédéral des Statistiques, "Kommunen verzeichnen im Jahr 2025 neues Rekorddefizit von 31,9 Milliarden Euro“, avril 2026

- [9] Ministère Fédéral des Finances, « Kompendium zur Schuldenregel des Bundes (Schuldenbremse)“, février 2022

- [10] Code social (SGB), Livre V, consulté le 16 juin 2026 en ligne, l’article 220, premier alinéa, du livre V du SGB

- [11] Évolution financière du système d'assurance maladie obligatoire au cours du 1er au 4e trimestre 2025, Bundesministerium fürGesundheit, mars 2026

- [12] Bundesministerium für Arbeit und Soziales, „Rentenversicherungsbericht 2025“

- [13] Bundesagentur für Arbeit, "2025 Geschäftsbericht Bundesagentur für Arbeit“

- [14] Ministère fédéral de la Défense, consultée le 28 mai 2026, https://www.bmvg.de/de/aktuelles/deutschland-investiert-in-verteidigung-undstaerkt-das-buendnis-6045046

- [15] Ministère fédéral des Finances, consultée le 28 mai 2026, https://www.bundesfinanzministerium.de/Web/DE/Themen/Oeffentliche_Finanzen/ SVIK/sondervermoegen-infrastruktur-klimaneutralitaet.html20. « Municipal investment backlog has reached a new high », KfW, juin 2025

- [16] Département Fédéral des Finances, consulté le 27 mai 2026, https://www.efd.admin.ch/fr/le-frein-a-lendettement

- [17] Bureau national suédois de la dette, consulté le 27 mai 2026, https://www.riksgalden.se/en/our-operations/central-government-debt/whatgoverns-the-size-of-central-government-debt/

- [18] Base de données Eurostat « Government deficit/surplus, debt and associated data » (gov_10dd_edpt1), consultée le 26 mai 2026

- [19] Article 126 de la Constitution

- [20] Articles 109 et 115 de la Constitution

- [21] Le Monde, « Thierry Breton : « Il faut inscrire dans la Constitution française une règle d’or limitant le déficit public à 1 % du PIB à l’horizon 2032 » »,

- [22] Le Monde, « L'économiste Xavier Timbeau répond à la proposition de Thierry Breton : « La France a-t-elle besoin d'une nouvelle règle budgétaire ? » », avril 2026

- [23] Les Échos, « Chacun se renvoie la balle, personne ne se sent responsable du déficit », juin 2026