Banque de données de la Sécu Belge, la vraie e-administration

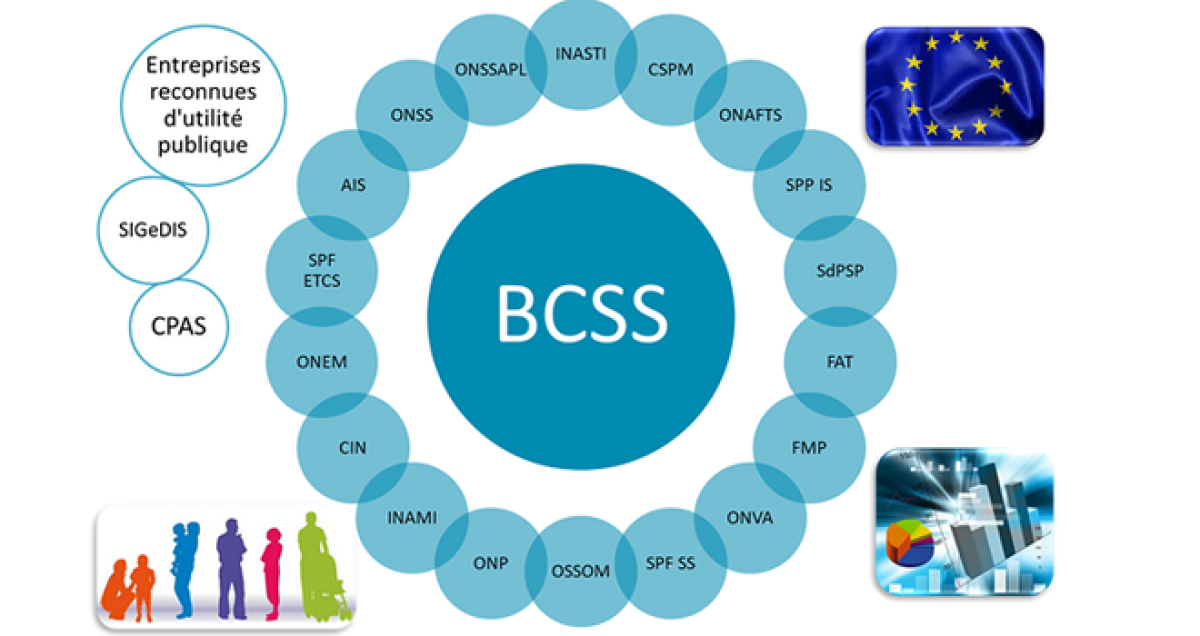

La Banque carrefour de la Sécurité sociale belge (BCSS) a été instituée par la loi du 15 janvier 1990 [1]. Cette institution n'est pas à proprement parler une « banque » au sens de data warehouse (entrepôt de données) unifiée permettant une interconnexion et un croisement complet de données relatives aux assurés sociaux belges. En réalité, cette structure est à la fois plus et moins que cela :

- Moins, dans la mesure où la BCSS est en réalité une interface de liaison décentralisée permettant de contrôler et d'accorder des accès à certaines données détenues par certains services publics (services détenteurs de données) à la demande d'autres services publics (services demandeurs de données). Permettant de simplifier les démarches administratives en fluidifiant le back-office et les relations administration/administration.

- Plus dans la mesure où le spectre de « mise en relation » (on ne peut pas parler d'interconnexion) est plus large que la Sécurité sociale stricto sensu : si le cœur de métier de l'organisme est l'autorisation, l'organisation et la conduite des échanges de données entre les institutions publiques de Sécurité sociale, elle comprend également des accès aux données de santé individuelles, ainsi que le registre national, ce qui permet des interconnexions ponctuelles avec les services fiscaux par exemple. Par ailleurs, la BCSS a également lancé la BCE (Banque carrefour des entreprises), depuis le 16 janvier 2003, et ouvre ce répertoire (équivalent de la base SIREN détenu par l'INSEE et pour l'instant relativement fermée (hors propositions commerciales)) aux tiers, à l'exception des données sensibles.

Le succès de la BCSS est aujourd'hui incontestable avec la mise en relation de près de 49 services, 19 millions de personnes inscrites sur le registre national, avec un taux de connexion des assurés sociaux de 70%, et une chute drastique des non-recours. À la clé, des économies annuelles évaluées à près de 1,7 milliard d'euros notamment liées à la lutte contre la fraude.

Une procédure qui ne viole pas la loi Belge sur le respect de la vie privée :

La Belgique dispose, comme en France, d'une autorité de protection de la vie privée, la CPVP (en vertu de l'article 34 de la loi du 8 décembre 1992 relative à la protection de la vie privée portant création d'une Commission de la protection de la vie privée [2]), l'équivalent de notre CNIL nationale. Elle est elle-même divisée en comités sectoriels dont les comités sectoriels de la Sécurité sociale et de la Santé (CS SS&S) et du Registre national (CS RN) ainsi que le comité sectoriel de la Banque-Carrefour des Entreprises (CS BCE) chargé du contrôle des autorisations d'accès et de « test » de proportionnalité.

Pour autant, le schéma dressé dès 1990 et complété avec l'introduction d'une interconnexion avec les données de Santé en 2011, n'a pas mis le feu aux poudres s'agissant de la gestion des données personnelles. Et pour cause, le protocole suivi par la BCSS est très rigoureux et se déroule en trois étapes [3] :

- Le système vérifie que l'identifiant de la personne correspond bien à celle-ci (pour cela la BCSS peut jouir d'un système d'interconnexion entre un numéro unique à 11 chiffres de la Sécurité sociale belge, utile pour toutes les opérations entre les différentes entités qui la composent, le NISS (numéro d'identifiant de la sécurité sociale) qui est automatiquement croisé avec le Registre national ; celui-ci contient le NIN (numéro d'identification national) qui recoupe les données personnelles de l'état civil (registre de la population détenu par les communes).

- Dans l'affirmative, le système procède à une seconde opération, il vérifie que la recherche de la donnée requise par le service demandeur est bien disponible.

- Il vérifie la validité du droit d'accès de l'institution requérante pour l'obtention de la donnée. Dans l'affirmative, il délivre cette donnée.

Enfin, précisons que deux critères de sélection complémentaires doivent être apportés : les demandes doivent être clairement définies (et non groupées) et un test de proportionnalité est réalisé par la BCSS quant à la finalité de l'utilisation projetée par l'administration bénéficiaire.

Par ailleurs, le service de la BCSS est particulièrement sécurisé puisqu'il est constitué par un réseau de fibres optiques dédié et fermé. Il ne peut donc pas il y avoir a priori d'intrusion externe (sauf à se brancher directement sur le câblage du réseau [4]).

Une e-administration plus efficace permettant de limiter les redondances :

L'avantage du dispositif est de faciliter les démarches des administrés quant aux droits et prestations sociales dont ils peuvent bénéficier (optimisation de leur situation individuelle) contre une plus grande transparence et un meilleur recoupement des services de contrôle.

Depuis le 1er janvier 2014, les ressortissants belges de plus de 12 ans bénéficient d'une carte d'identité électronique carte eID permettant de remplacer définitivement la carte SIS (l'équivalent de notre carte vitale). La carte eID représente donc l'équivalent d'une fusion entre notre carte d'identité sous format électronique et de notre carte vitale. Pour les enfants de moins de 12 ans, ces derniers disposent de la carte Kids-ID, tandis que les ressortissants non-belges de l'UE et hors UE, bénéficient chacun d'une carte électronique d'identification dédiée.

C'est la puce de la carte qui détient le numéro d'identifiant de la sécurité sociale, le numéro NISS permettant aux organismes sociaux de vérifier le statut en temps réel de l'assuré, et d'appliquer le tarif et/ou le montant des prestations requises par la situation personnelle et familiale de chaque administré : prestations de santé, existence d'une complémentaire et le niveau de couverture de celle-ci, situation de l'individu, prestations sociales, bénéfice de minima sociaux, etc., autant d'éléments qui permettent de simplifier les opérations et d'allouer la juste prestation en fonction de la situation actualisée en temps réel de chaque personne, mais aussi de moduler automatiquement le « bouquet » d'allocations et de minima en fonction des interactions entre toutes ses composantes [5]. Notons par ailleurs que les prestations « individualisées », « familialisées », relevant d'une familialisation objective ou subjective (foyer fiscal ou cohabitation de fait) voient leur complexité en partie « neutralisée » par la possibilité de mettre en commun les données utiles à leur obtention.

Par ailleurs, les allocations chômages sont prises en compte par l'intermédiaire de la déclaration immédiate d'emploi (DIMONA) à laquelle les organismes, mais également les communes, peuvent avoir accès [6].

Avec l'usage du numéro d'identifiant unique NISS, désormais dématérialisé dans la carte d'identité électronique eID, l'assuré n'a plus besoin de subir de longues procédures d'instruction de dossier, et limite par le partage de ces données avec les administrations concernées, la redondance des procédures.

On assiste donc à la mise en place véritable en Belgique du principe défendu par le président de la République François Hollande, et désormais intégré à la stratégie du SGMAP du « dite-le nous une fois ». Précisons toutefois que cette initiative en France avait fait l'objet d'une disposition dans la loi de simplification du 17 mai 2011 sans que les décrets d'application ne voient le jour.

Un pas de plus vers l'armoire électronique et la lutte contre la fraude :

Les avantages ne s'arrêtent pas là, et la mise en place d'une banque carrefour des entreprises permet également aux services sociaux de vérifier la véracité des déclarations d'emploi, donc de lutter contre le travail illicite ou dissimulé. Par ailleurs, les services fiscaux peuvent bénéficier sur agrément express et sous réserve du respect d'un principe de proportionnalité des données sociales d'un individu en cas d'ESFP (examen de la situation fiscale personnelle) ou d'un contrôle sur pièce d'une entreprise.

En sens inverse, les citoyens et assurés bénéficient de services personnels électroniques leur permettant :

- De consulter leur dossier de registre national (équivalent de notre état civil et de ses extraits, livrets de mariage ou de famille, etc.) : www.mybelgium.be

- De gérer leur dossier fiscal personnel

- De disposer de leurs dossiers de chômage, de droit à pension (avec le développement prévu sur la communication de l'évolution des droits à la retraite en cas de changement de carrière professionnelle)

- De son dossier de pensionné pour les retraités

- De postuler à un emploi public

- D'accéder à son dossier de « soins de santé » auprès de sa mutuelle, etc.

Pour la France, la mise en place d'un tel système pourrait en outre s'accompagner d'un accès dématérialisé unique permettant à chacun, après validation électronique,de pouvoir accéder à l'ensemble des documents administratifs pour le moment détenus dans des espaces clients séparés (CAF, Mutuelles, Sécurité sociale, Administration fiscale, état civil, etc.).

Cette interface pourrait également permettre à l'administration de demander, au moyen d'une signature électronique, le bénéfice d'une autorisation d'accès à des données réservées à une autre administration, et que la future Banque de donnée française n'autoriserait pas sans validation préalable de l'usager au regard du respect à la vie privée. On aboutirait ainsi de facto à la mise en place d'un équivalent d'armoire électronique sans avoir pour autant besoin d'en constituer une véritable, selon une logique biface :

- Côté usager, centralisation de ces données par l'intermédiaire d'un titre d'identification unique (type carte d'identité eID sur le mode Belge) ;

- Mise en place d'un espace individuel recoupant les données accessibles par l'intermédiaire de cet identifiant unique ;

- Côté administration, gestion des accès et des autorisations par une institution en réseau permettant les interconnexions au coup par coup en fonction des degrés de recoupement désirés. Mise en place d'un suivi en temps réel de l'assuré social au regard de sa situation individuelle et familiale sans qu'aucune administration dispose de l'ensemble des données.

- Traque beaucoup plus efficace des cas de fraude et recoupement entre l'individu et son insertion professionnelle (droit au chômage, employeur, etc.).

[1] La loi du 15 janvier 1990 relative à l'institution et à l'organisation d'une Banque carrefour de la sécurité sociale

[2] Voir plan de gestion de la CPVP

[3] Voir, Aperçu de la Sécurité sociale en Belgique 2012, p.151, La Banque carrefour de la Sécurité sociale comme moteur de l'e-government du secteur social.

[4] À l'instar de l'affaire du système SWIFT, mais il s'agissait alors d'un service de renseignement étranger.

[5] Ce qui constitue en pratique, à cause de la très forte individualisation des prestations sociales, la mise en place de procédures extrêmement complexes et redondantes, pour le bénéficiaire comme pour l'organisme qui instruit la demande.

[6] Voir en particulier, La Banque carrefour de la sécurité sociale comme moteur de l'e-government du secteur social