Le rapport Sirugue, a minima

Le Député Sirugue a remis le 18 avril 2016 un rapport proposant de repenser les minima sociaux et de créer (à terme), une "couverture socle commune" au Premier ministre. A la lecture attentive du rapport, on se rend vite compte que la proposition n'est pas celle d'un réel big bang des minima sociaux mais plutôt une tentative de répondre sans l'avouer aux problèmes de financement du RSA par les départements. Si le scénario 3 du rapport était adopté, cela conduirait tout bonnement à décharger les départements de la part la plus lourde de la dépense des minima sociaux. Il ne s’agit donc pas vraiment d’aboutir à la mise en place d’une allocation sociale unique puisque seulement 24 milliards et 10 allocations sont concernés par une éventuelle fusion dans ce rapport sur un total de 95 milliards et 47 allocations. Il ne s'agit pas non plus de simplifier le « back-office ». Le but n'est pas non plus, malheureusement, de dépenser moins ni de supprimer des strates publiques, puisque le rapport ne chiffre aucune économie, ne propose pas la suppression de l'échelon départemental mais assume vouloir dépenser plus en étendant les droits au RSA aux 18-25 ans pour une note annuelle de 4 milliards d'euros dont nul financeur public n'a le premier centime. En clair, le rapport Sirugue est très loin de la proposition de la Fondation iFRAP de vraiment fusionner toutes les aides sous critère de ressources, de baisser le coût des allocations qui doublonnent, de plafonner et de rendre imposable les aides. Pour une vraie réforme des aides sociales, il va falloir attendre encore.

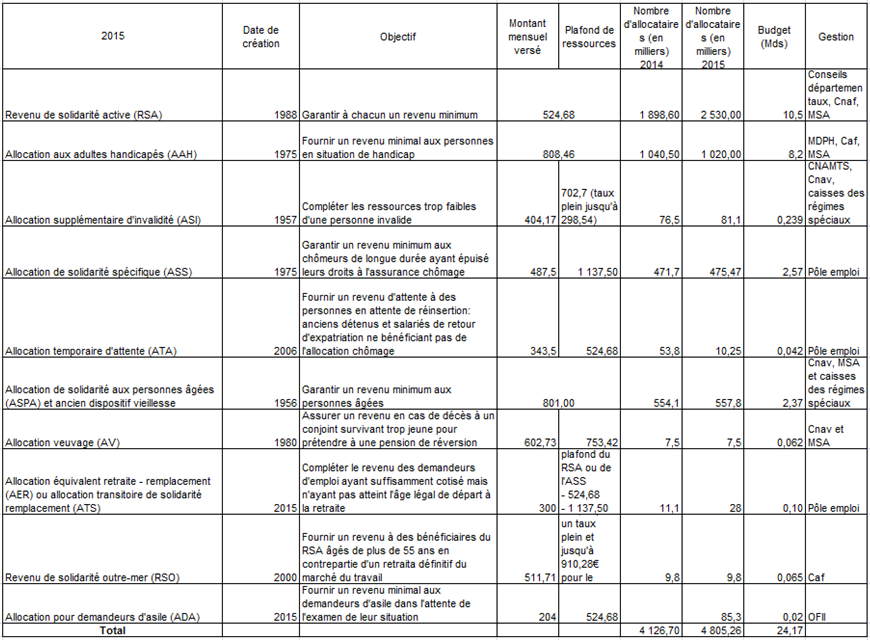

Quant au champ des dispositifs sociaux concernés : le rapport ne s’intéresse qu’aux 10 minima sociaux les plus importants ; il s’agit certes du périmètre de la lettre de mission ; cependant, cela ne permet de couvrir que 24,17 milliards d’euros[1], alors qu’un périmètre plus ambitieux aurait dû permettre de couvrir un champ de prestations sociales non contributives et sous critères de ressources beaucoup plus vaste. A titre d’exemple, la modélisation de l’ASU (allocation sociale unique) par la Fondation iFRAP, recouvre un périmètre de 95 milliards d’euros (comprenant la PCH, les allocations familiales, les allocations logement, etc.). Ne considérant que les « minima sociaux » au sens étroit du terme, le rapport ne couvre pas non plus la question importante (en matière de simplification) des « droits connexes », qui comme le reconnaît le rapport « peu(ven(t)) faire considérablement évoluer la situation réelle de l’allocataire (p.36) ». Qu’il s’agisse de droits nationaux ou locaux, une clarification conduisant à une harmonisation devrait avoir lieu s’agissant des tarifs de transport, de gaz, d’électricité, de tarifs sociaux de cantines scolaires, etc. Aucune piste n’est pourtant esquissée sur ce terrain, alors même que l’ensemble de ces dispositifs conduit bien souvent à une différence de traitement difficilement justifiable entre bénéficiaires et non bénéficiaires (ces dispositifs n’étant pas nécessairement différentiels ni homogènes entre eux…), avec des effets de seuil parfois significatifs.

Quant à la méthode suivie : les principes qui enserrent la capacité d’action de la réforme sont beaucoup trop contraints eux aussi, débouchant sur l’impossibilité de réaliser à court terme des économies substantielles :

On peut se réjouir de l’effet que la réforme proposée produit en matière de non-recours. Toute simplification au bénéfice des allocataires doit aboutir à réduire la non-demande (volontaire ou subie).

En revanche, la « préservation » de la situation des allocataires actuels et la garantie qui leur est offerte en matière d’articulation avec les droits connexes, aboutit à ne pas réaliser la réforme sur le « stock » d’allocataires, mais uniquement sur le flux des bénéficiaires futurs. Cette approche conduit à amoindrir très sensiblement les effets escomptés de la réforme (surtout si leur déclinaison s’effectue en deux temps), tandis qu’elle ne garantit pas dans un proche avenir une baisse significative du non-recours (voir point supra).

La « garantie » d’équité entre les bénéficiaires, affichée dans la démarche est elle aussi contradictoire : elle aboutit certes à une individualisation à terme de la couverture socle commune (rompant avec la « familialisation » actuellement pratiquée par certaines allocations), réduit ainsi les disparités entre allocataires de minimas sociaux concurrents (notamment ASS et RSA socle) mais elle ne permet pas de poser la question de l’articulation du dispositif avec la politique familiale. Elle n’envisage que marginalement l’articulation avec les allocations logements (sauf à supprimer dans le cas n°3 (voir infra)) l’effet délétère du « forfait logement » sur le mécanisme du RSA socle) contrairement aux bénéficiaires de l’AAH et de l’ASI, aboutissant in fine à un « alignement par le haut », d’où un effet potentiellement inflationniste de 2,37 milliards d’euros (sur un public concerné de 2,6 millions de foyers RSA), soit une croissance de +9,8% de l’enveloppe totale des minima.

Enfin, l’impact financier n’est pas pleinement développé. Certes, la mission a manqué de temps afin de « chiffrer » l’ensemble des présupposés soulevés par ses travaux : l’impact de l’effet figé du RSA socle pour 3 mois (coût entre 114 et 164 millions d’euros) permettant de limiter les montants des indus (trop versés) et des rappels (créances des allocataires), n’aboutit pas à une estimation des économies engendrées en matière de simplification des opérations (back-office) pour l’administration versante. Par ailleurs, l’extension rapide du bénéfice du RSA aux jeunes de 18 à 25 ans sans emploi et sortis des études, devrait représenter un surcoût estimé entre 1,2 et 3,8 milliards d’euros, sans que son articulation avec la garantie jeune (coût de 1 milliard sur deux ans) ne soit pleinement cernée... On devine cependant que l’ensemble des dispositifs non nécessairement alignés « par le haut », mais ajustés à la marge, comportent un fort effet inflationniste sur le montant des minima versés, montant qui a pourtant très fortement évolué à la hausse (augmentation de 30% en euros constants, passant de 17,3 milliards d’euros à 24,8 milliards entre 2008 et 2014).

Quant au déploiement du dispositif proposé : La logique du dispositif proposé consiste d’après son rapporteur à proposer une 1ère étape de réforme rapide (scénario 1), consistant à prendre rapidement 12 mesures de simplifications immédiates de l’architecture des minima sociaux : mise en place d’un dispositif « d’effet figé » permettant de stabiliser les ressources des allocataires pendant 3 mois, permettant de favoriser les échanges de données entre administrations et bénéficiaires, mais aussi de conduire à un rapprochement du RSA et de l’ASS et en mettant fin à certains dispositifs de cumul entre eux. Enfin garantir une juste application de l’AAH sur tout le territoire et sa « portabilité » après la retraite. Ce premier scénario n’emporte pas de critique particulière. Les efforts sont méritoires (en dehors de l’extension des dispositifs notamment du RSA aux moins de 25 ans, qui ne permet pas d’activation suffisante des « jeunes » dans leur démarche d’insertion).

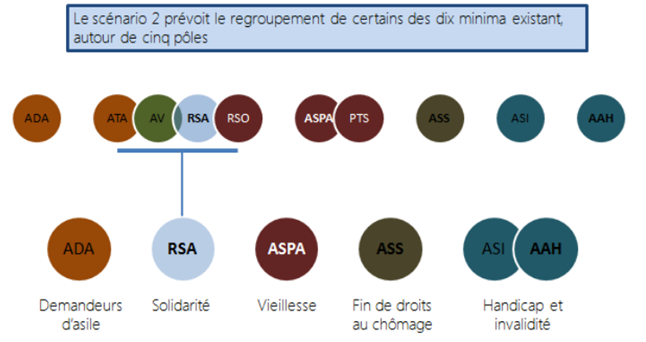

La seconde étape elle est plus problématique : elle consiste à proposer deux scénarii de réforme dont un premier permettant de regrouper les minima par thème avec homogénéisation interne des dispositifs (scénario 2) tout en déclarant que le seul scénario qui retient la faveur du rapporteur serait le scénario 3, la création d’une couverture socle commune.

Or le premier problème vient du fait que seul le scénario 2 est générateur d’économies : elles ne sont pas toutes chiffrées, mais il y aurait du grain à moudre : le regroupement de l’ATA et de l’AV dans le RSA par exemple, la limitation de la durée de l’ASS malgré le relèvement des montants servis (entre 606,4 millions d’euros et 1,083 milliard d’euros d’économies suivant la hausse choisie), etc. sous deux ans, contre une augmentation dès la première année (2017) du RSA de 700 millions d’euros/an sur deux ans. Malheureusement cette approche conduirait plutôt à renforcer la contrainte financière sur les départements, raison sous-jacente de son éviction au profit du scénario n°3.

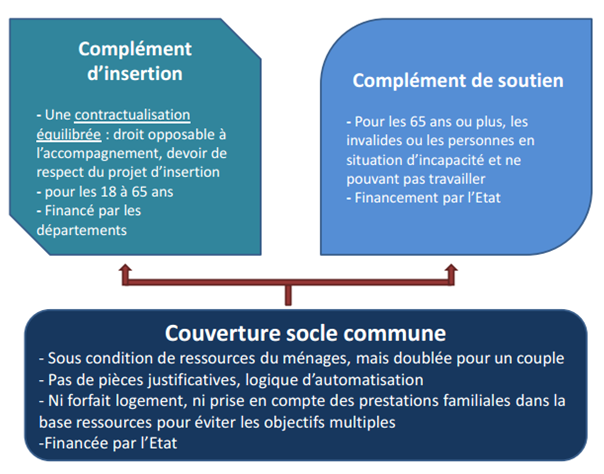

La mise en place d’une couverture socle commune est l’objectif véritable proposé par la réforme. Pourtant l’articulation de sa mise en place est très légère, et le « réingéniéring » en matière institutionnelle est à peine ébauché. Tout au plus apprenons-nous que :

- L’individualisation de la couverture socle commune permettrait de l’articuler avec deux allocations complémentaires : l’allocation d’insertion (permettant une contractualisation équilibrée faite d’obligation et de devoir) pour les bénéficiaires durant leur vie « active », et le complément de soutien s’adressant aux 65 ans ou plus et aux personnes en situation de handicap ;

- Que l’allocation à terme pourrait être versée automatiquement : tout en reconnaissant qu’actuellement « l’automaticité du versement d’un minimum social pose assurément de très sérieuses difficultés techniques ». L’administration fiscale possède des bases de données avec un décalage d’un an, tandis que les CAF qui disposent d’un grand nombre d’informations déclaratives fournies par les allocataires, « ne peuvent encore être toutes connues automatiquement ni mutualisées entre administrations à l’aide d’un identifiant unique ». C’est poser à nouveau frais trois problèmes que nous avons déjà mis en évidence :

- L’intégration dans l’équation d’une liquidation via le prélèvement à la source par l’administration fiscale elle-même ou sous forme d’impôt négatif en cas d’absence de revenu, permettant un ajustement au mois le mois (hors effets de droits figés) ; mais ceci supposerait,

- la mise en place d’un dispositif de type « banque carrefour de la Sécurité sociale » comme en Belgique, ce qui est aujourd’hui encore un sujet sensible à cause des limitations CNIL[2].

- Le déploiement de la DSN (déclaration sociale nominative) effectivement devrait permettre de contourner un certain nombre de difficultés techniques, notamment en permettant leur exploitation et transmissions des URSSAF vers les organismes gestionnaires des minimas sociaux.

Dans ces conditions nous suivons parfaitement l’auteur lorsqu’il met en exergue qu’il ne s’agit pas de la mise en place ou d’un pas vers la mise en place d’un revenu universel ou d’un revenu d’existence :

- En effet, le socle de prestation ne couvrirait que de 18 à 65 ans, et au-delà la retraite prendrait le relais hors complément de soutien pour les publics handicapés âgés ;

- Par ailleurs, il ne s’agit pas d’un revenu d’existence inconditionnel de la naissance à la fin de vie. Son ampleur interdit de toute façon tout élargissement excessif. Il ne s’agit pas de la mise en place d’un dispositif incrémental susceptible de s’étendre y compris aux prestations contributives, qui couvrirait par exemple les dépenses d’assurance maladie.

En réalité l’articulation et le choix pour le scénario 3 s’inscrit pleinement dans une opération visant à mettre en place une recentralisation du RSA et de certaines dépenses sociales délivrées par les départements. Le socle de couverture commune serait évidemment financé par l’Etat, tout comme le complément de soutien. Seul le complément d’insertion serait géré par les départements sur leurs fonds propres, ce qui aboutirait à décharger les départements de la part de dépense à l’effet évolutif le plus fort, qui grève aujourd’hui leurs finances. Il ne s’agit pas d’aboutir véritablement à la mise en place d’une réelle allocation sociale unique effective, ni de simplifier le « back-office », très substantiellement au moins à court terme, mais de renforcer le pilotage de l’Etat sur les minima sociaux dans le cadre de sa coordination de la politique de lutte contre la pauvreté et de la simplification (unification) de leur revalorisation.

Conclusion :

La simplification proposée s’agissant des « minima sociaux » est en définitive modeste, potentiellement inflationniste sur le plan budgétaire puisqu’un alignement minimal s’effectue au bénéfice des allocataires et ne concerne en définitive que le flux des entrants et non le stock des bénéficiaires actuels. La timidité de son déploiement par rapport à un dispositif de type ASU développé par la Fondation iFRAP est manifeste. Nous avons modélisé la prise en compte d’un complément « enfant » qui permettrait de lisser la suppression des allocations familiales désormais fusionnées dans l’ASU et « égalisées » sur l’ensemble de la courbe de revenu par une prise en charge à compter de l’entrée dans l’impôt au 5ème décile par un quotient familial plafonné à 3.000 euros par demi-part. Un enfant serait ainsi « compensé » de façon homogène pour l’ensemble des familles. Par ailleurs nous avons également décidé d’intégrer le montant des allocations logements, avec possibilité de les territorialiser ce qui permettrait de répondre à « l’exclusion des prestations logements » de la couverture socle car cette exclusion « pourrait permettre de mieux prendre en compte les écarts de niveau de vie entre les différentes parties du territoire ». En définitive, le calibrage a minima comme la modestie de réflexion sur le back-office administratif cache mal le véritable objectif de la réforme qui est en fait seulement la recentralisation des minima sociaux afin d’en décharger les départements (sur le volet RSA avant tout), permettant désormais un pilotage véritablement discrétionnaire de la part de l’Etat. Quant au dispositif pour les 18-25 ans, il s’agit là encore d’un « cadeau » à la jeunesse, un cadeau cependant dispendieux à près de 3,8 milliards d’euros.

[1] Voir le dernier rapport de la Cour des comptes sur le sujet de décembre 2015 https://www.ccomptes.fr/Accueil/Publications/Publications/Les-minima-sociaux

[2] Voir sur les difficultés françaises et les possibilités pour les surmonter, notre note sur le RNCPS, de décembre 2014 http://www.ifrap.org/emploi-et-politiques-sociales/repertoire-national-commun-de-la-protection-sociale-rncps-avancee