À la veille des élections municipales de mars prochain, la Fondation IFRAP présente les résultats de son étude sur la gestion budgétaire des 380 premières villes de France. Cette étude est le prolongement de celle que nous avions publiée en 2020 et qui couvrait la période 2014-2018.

Nous reprenons la même méthodologie (voir annexe méthodologique) et présentons le classement des villes par strate de nombre d'habitants en présentant les principaux indicateurs de gestion : dépense réelle de fonctionnement par habitant, dépense de personnel, impôts locaux et totaux par habitant, investissement et dette par habitant.

L'originalité de l'étude de la Fondation est de présenter un chiffre consolidé pour les dépenses de la commune, des budgets annexes de la commune et du groupement à fiscalité propre (intercommunalité) à laquelle elle appartient au prorata du nombre d'habitants. Les chiffres correspondent à la dernière année disponible, à savoir 2024, sauf pour l'investissement où il s'agit d'une moyenne sur les 5 dernières années (2020-2024) pour lisser les dépenses. Notre objectif est que les Français puissent situer la gestion de leur ville par rapport à des villes de taille comparable.

Nous présentons aussi les écarts par rapport au dernier classement (2020, chiffres 2018) pour mesurer les évolutions sur le dernier mandat, en présentant les villes qui ont le plus progressé ou reculé par rapport à notre dernière étude.

Toutes les collectivités ont été informées des chiffres publiés par le biais d'un courrier envoyé début février au directeur général des services avec la possibilité de nous contacter en cas de mauvaise interprétation. Les chiffres utilisés sont ceux publiés par la Direction Générale des Collectivités Locales (DGCL) sur son site en open data. Précisons que celle-ci propose aux collectivités de corriger les données sur son site, nous partons donc du principe que les données publiées ont été implicitement validées par les collectivités.

Enfin, nous livrons des analyses plus spécifiques pour la métropole de Lyon et pour les villes touristiques dont l'organisation institutionnelle ou l'impact sur la population présente à l'année, peut influer sur les indicateurs retenus.

Les chiffres couvrent des villes au-delà de 24 000 habitants, soit environ 25 à 28 millions d'habitants et près de 40% de la population française. Toutes les données seront mises en ligne sur notre site internet avec une page spéciale dédiée aux municipales.

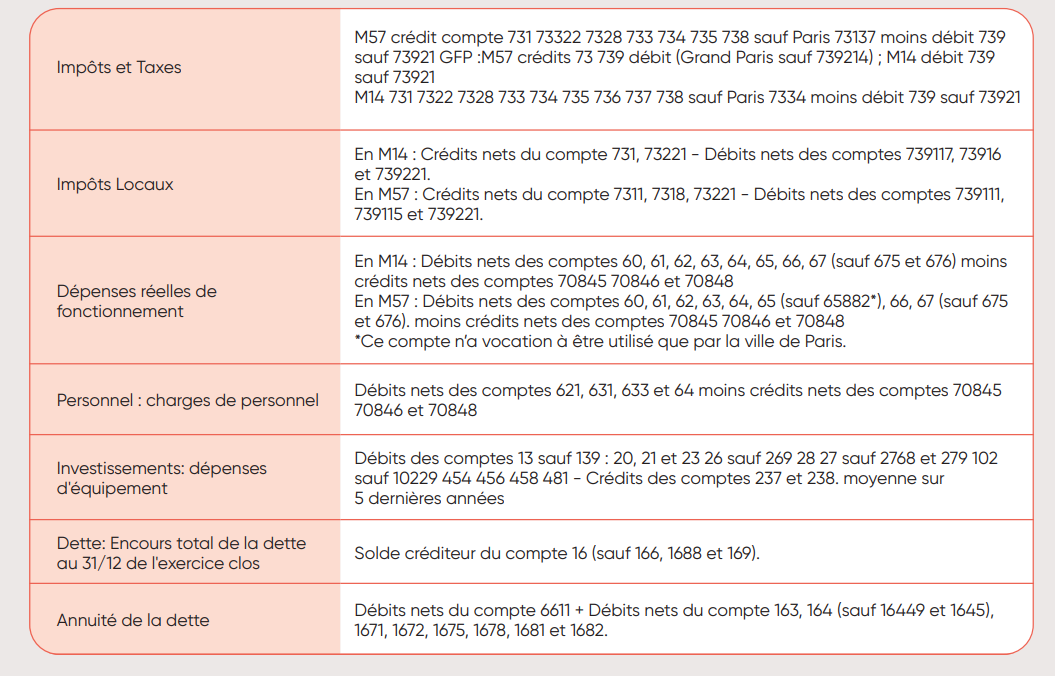

MéthodologieLes données comptables proviennent des exports globaux au format CSV des données du site data.economie.gouv.fr. Les données comptables intègrent les budgets suivants : budget principal ; budgets annexes et les groupements à fiscalité propre (GFP), à savoir les intercommunalités (EPCI) et les établissements publics territoriaux (EPT) qui font partie de la métropole du grand Paris. Source : https://data.economie.gouv.fr/explore/dataset/balances-comptables-des-communes-en-2024/information/ Les chiffres donnés sont tous les chiffres 2024 sauf pour l'investissement : moyenne sur la période 2020 à 2024. La population retenue est la population Insee. Les indicateurs sont les suivants :

La notation sur 20 de la commune est calculée par rapport à l'écart à la moyenne (notée 10/20) par tranche de 20 communes (selon la population par taille décroissante). Cette méthode est appliquée pour les 20 plus grandes villes. Pour les 360 communes suivantes, la note de la commune est calculée par rapport à la moyenne mobile des 20 communes qui l'encadrent en termes de population. Plus l'indicateur est élevé, plus la note est basse sauf pour l'investissement (plus l'investissement est élevé ; plus la note est haute). La note finale est la moyenne des notes de DRF, DT, DRIHR, IT.

Les informations plus précises sur les données utilisées sont disponibles sur le site internet de la DGCL : https://www.impots.gouv.fr/cll/zf1/departements/flux.ex?_flowExecutionKey=e1s2&_eventId=methodologie&_csrf=cb0731e4-570b-4c5c-946d-0eea2744c80e |

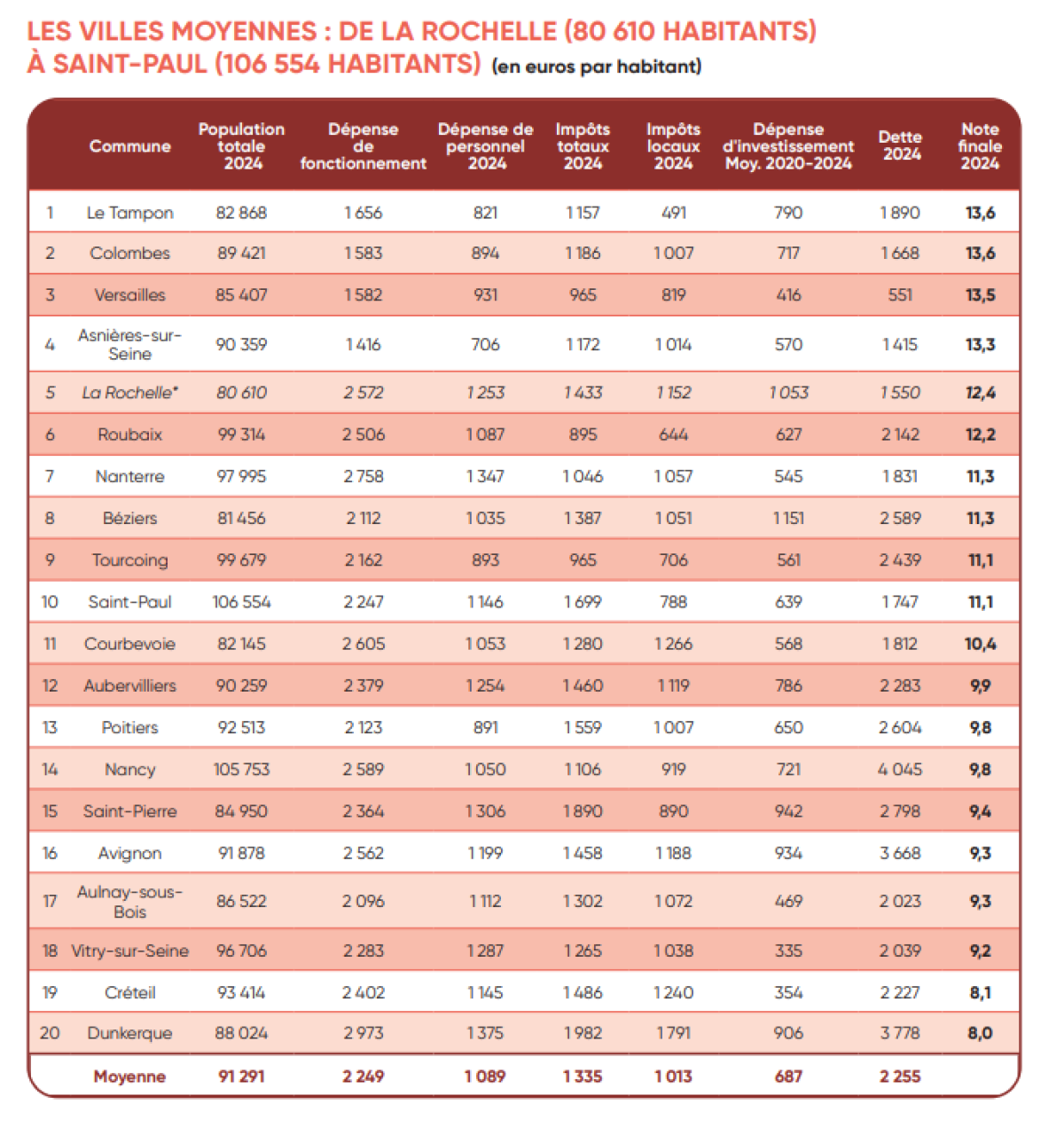

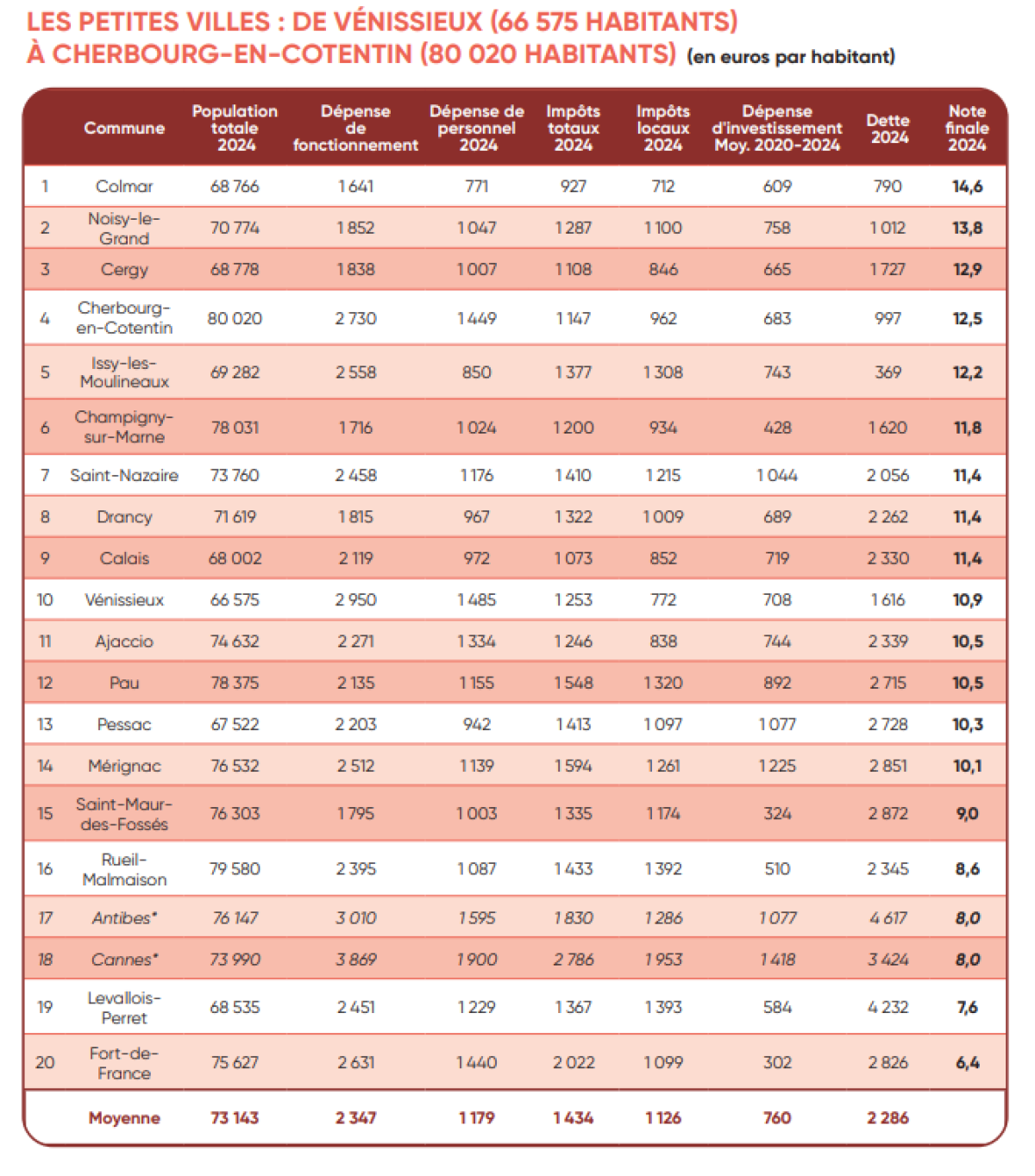

Les 80 premières villes de France

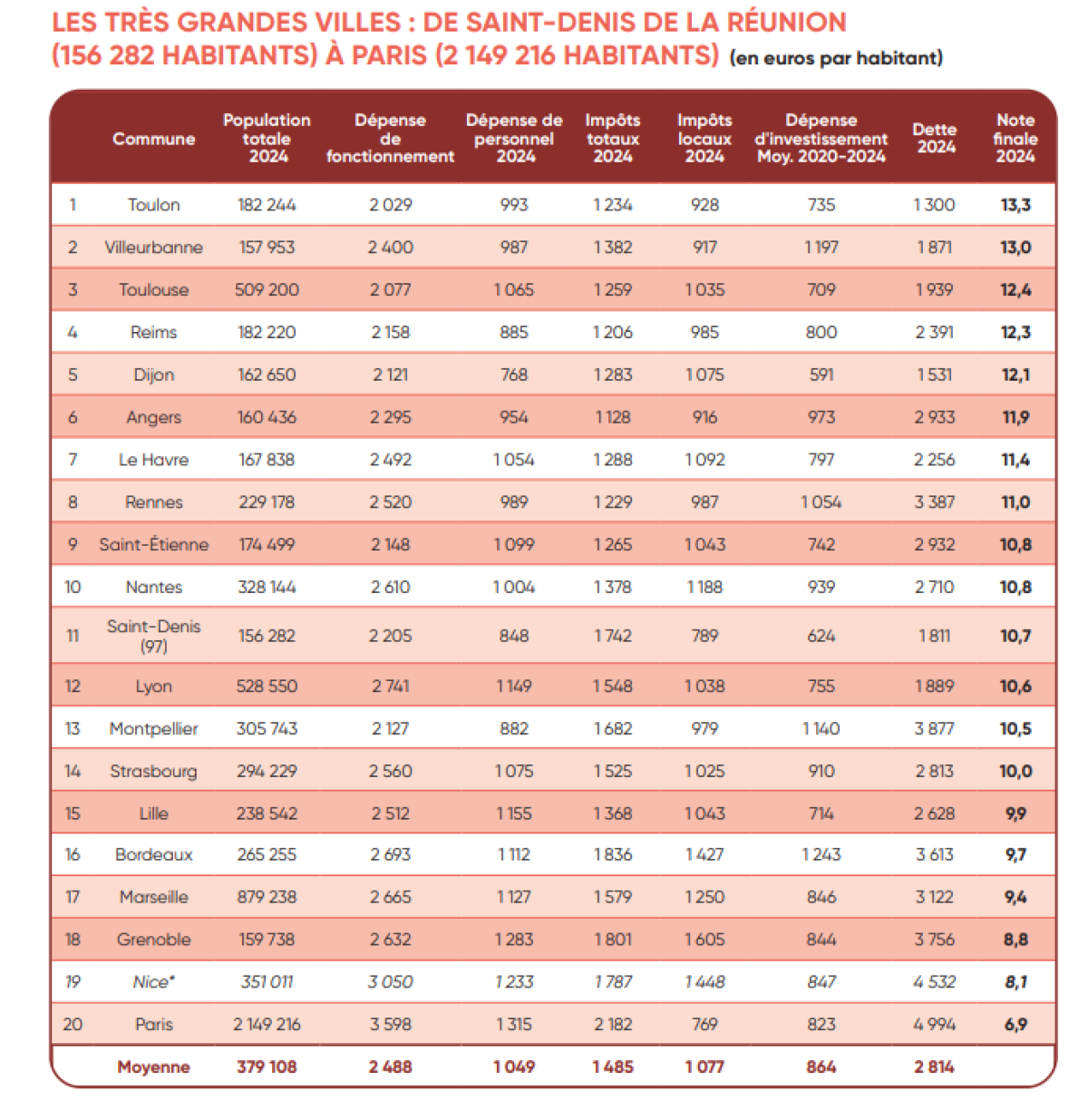

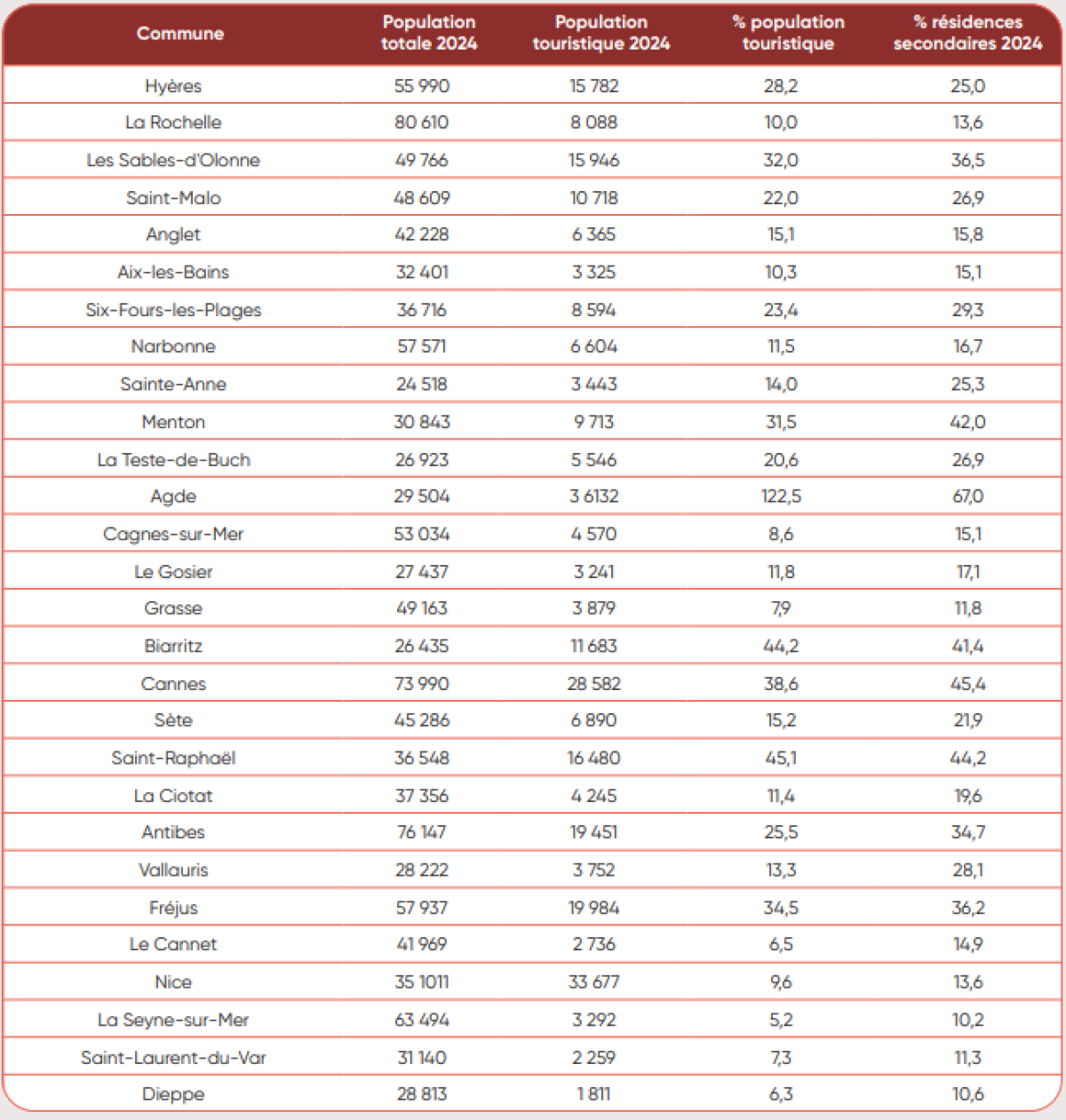

*Note : Nous avons tenu compte de l'impact de la population touristique sur la gestion financière des villes. Dans le cas de la ville de Nice, nous évaluons la population touristique à 9,6% de la population INSEE ce qui influence les indicateurs en €/habitant. Compte tenu de ces éléments, la note de Nice selon notre méthodologie s'établit à 8,7. La ville conserve la 19e place des très grandes villes.

* Nous avons tenu compte de l'impact de la population touristique sur la gestion financière des villes. Dans le cas de la ville de La Rochelle, nous évaluons la population touristique à 10% de la population INSEE ce qui influence les indicateurs en €/habitant (voir les indicateurs recalculés pages 26-27). Compte tenu de ces éléments, la note de La Rochelle selon notre méthodologie s'établit à 13,3. La ville se situe à la 4e place ex aequo avec Asnières-sur-Seine des villes moyennes.

* Nous avons tenu compte de l'impact de la population touristique sur la gestion financière des villes. Dans le cas de la ville de Cannes, nous évaluons la population touristique à 38,6% de la population INSEE ce qui influence les indicateurs en €/habitant (voir les indicateurs recalculés pages 26-27). Compte tenu de ces éléments, la note de Cannes selon notre méthodologie s'établit à 9,5. La ville se situe à la 15e place des petites villes. Dans le cas de la ville d'Antibes, nous évaluons la population touristique à 25,5% de la population INSEE. Compte tenu de ces éléments, la note d'Antibes selon notre méthodologie s'établit à 9,3. La ville se situe à la 16e place de notre classement des petites villes.

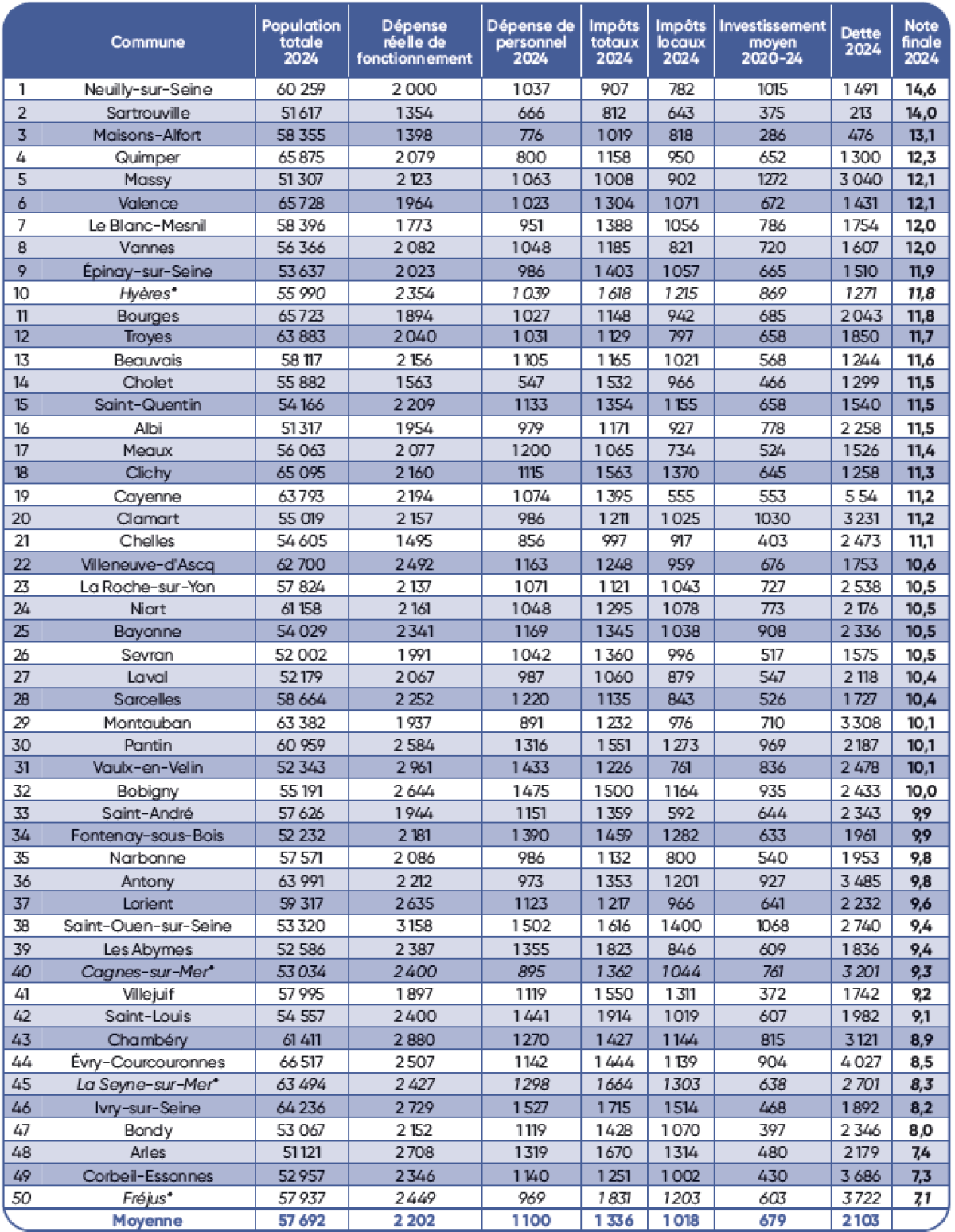

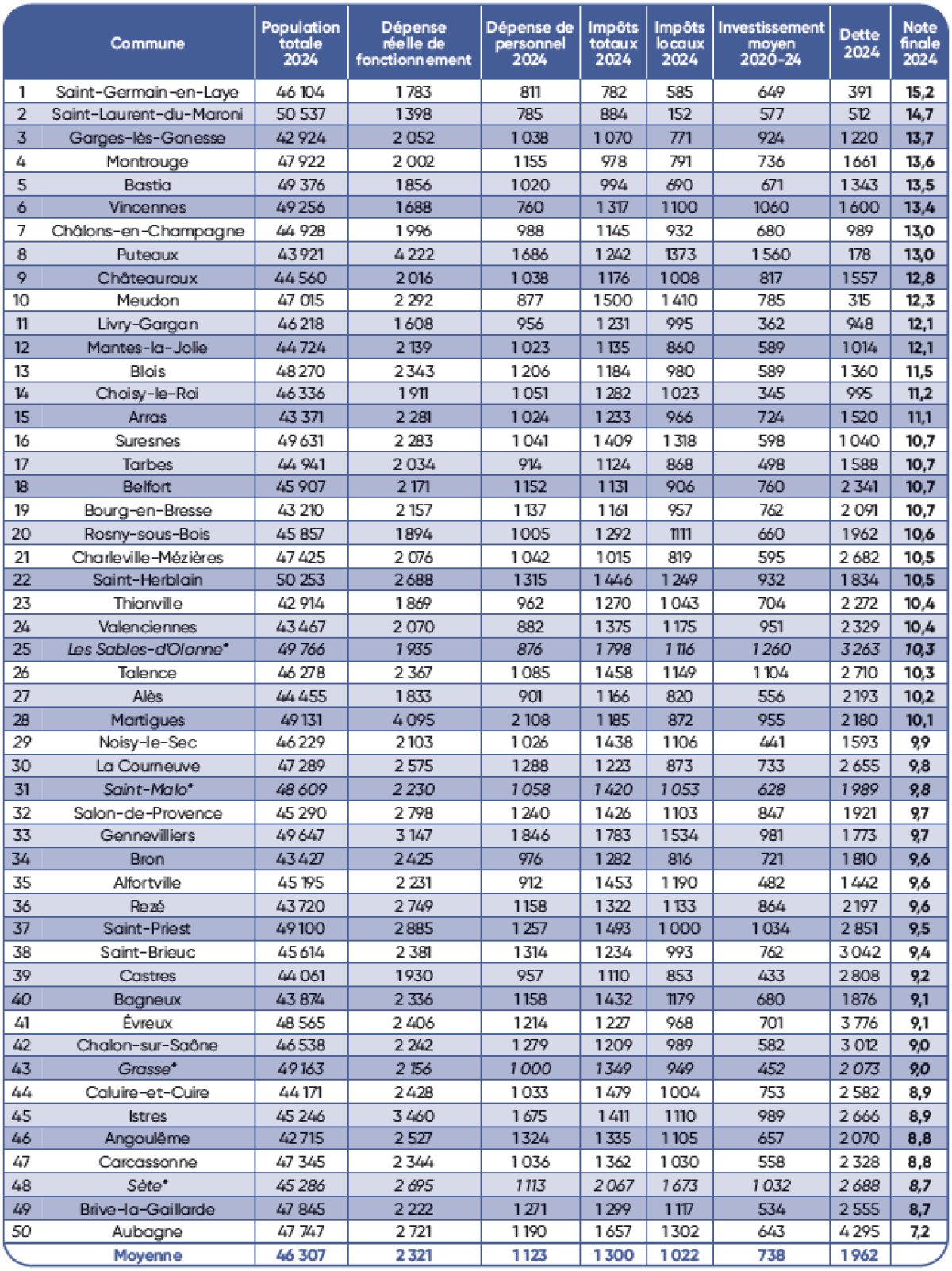

Les 300 villes suivantes

Les villes de 51 000 à 66 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux suivants et la note globale a été recalculée.

Les villes de 43 000 à 51 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux pages 26-27 et la note globale a été recalculée.

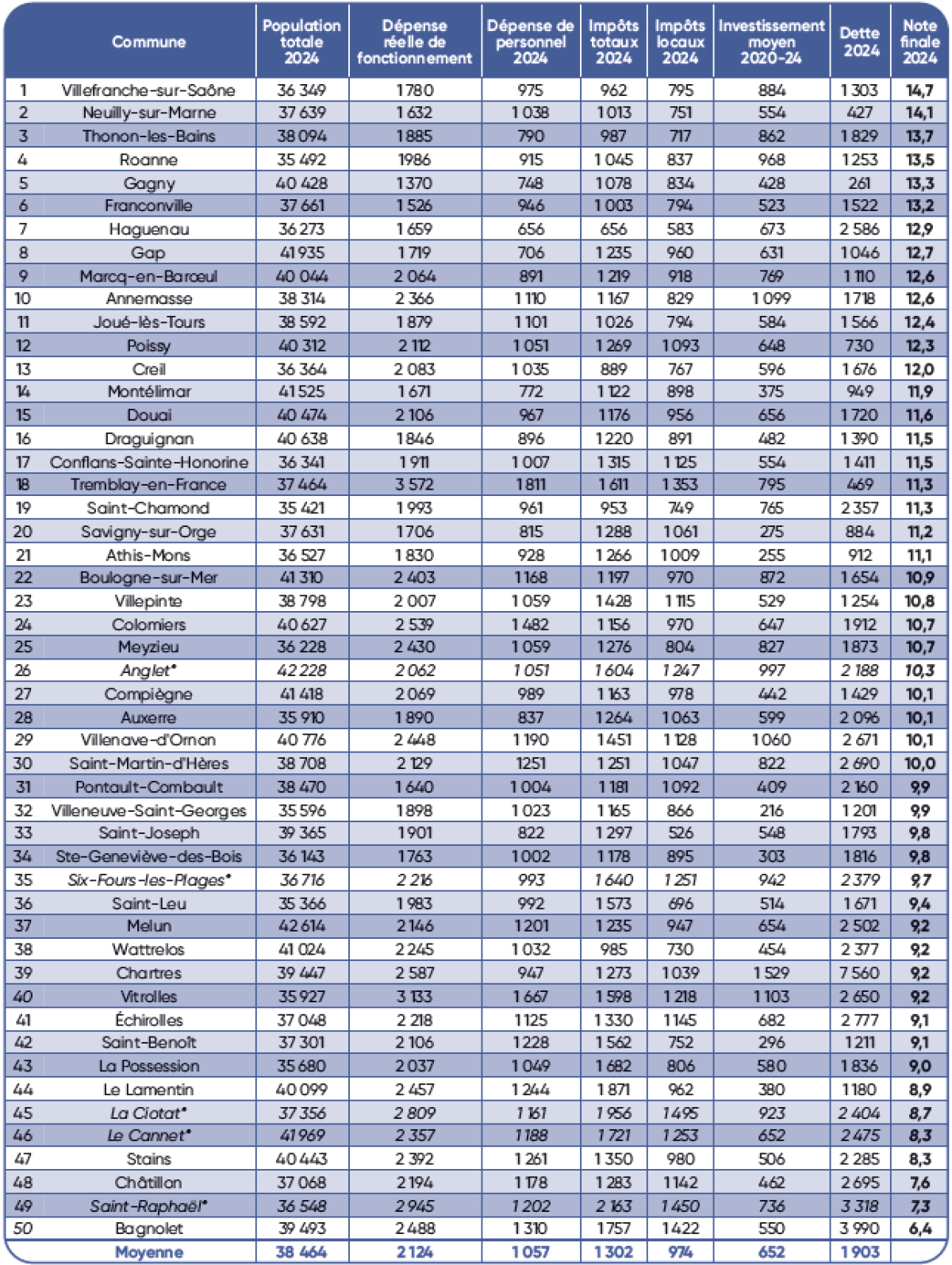

Les villes de 35 000 à 43 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux pages 26-27 et la note globale a été recalculée.

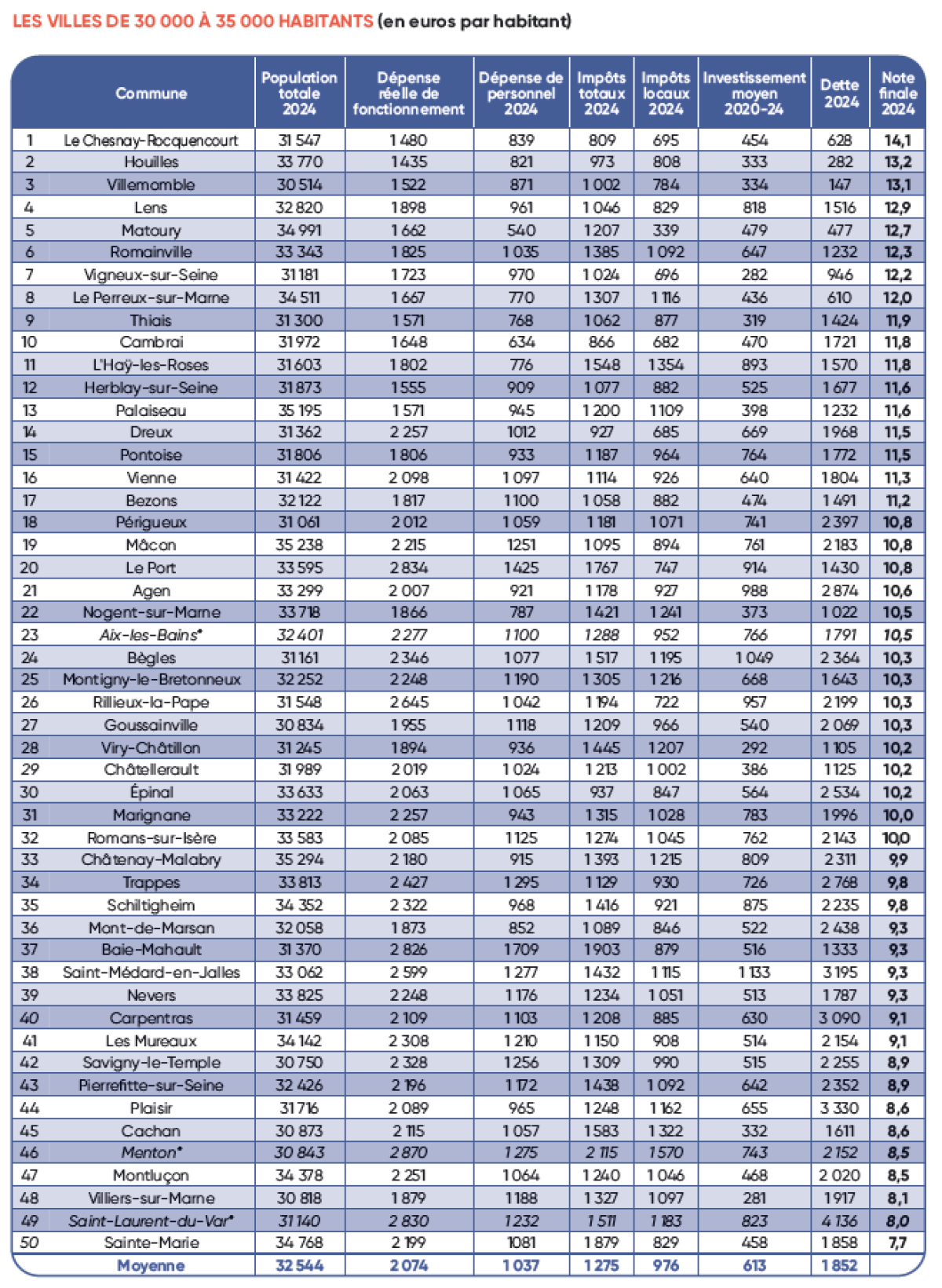

Les villes de 30 000 à 35 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux pages 26-27 et la note globale a été recalculée.

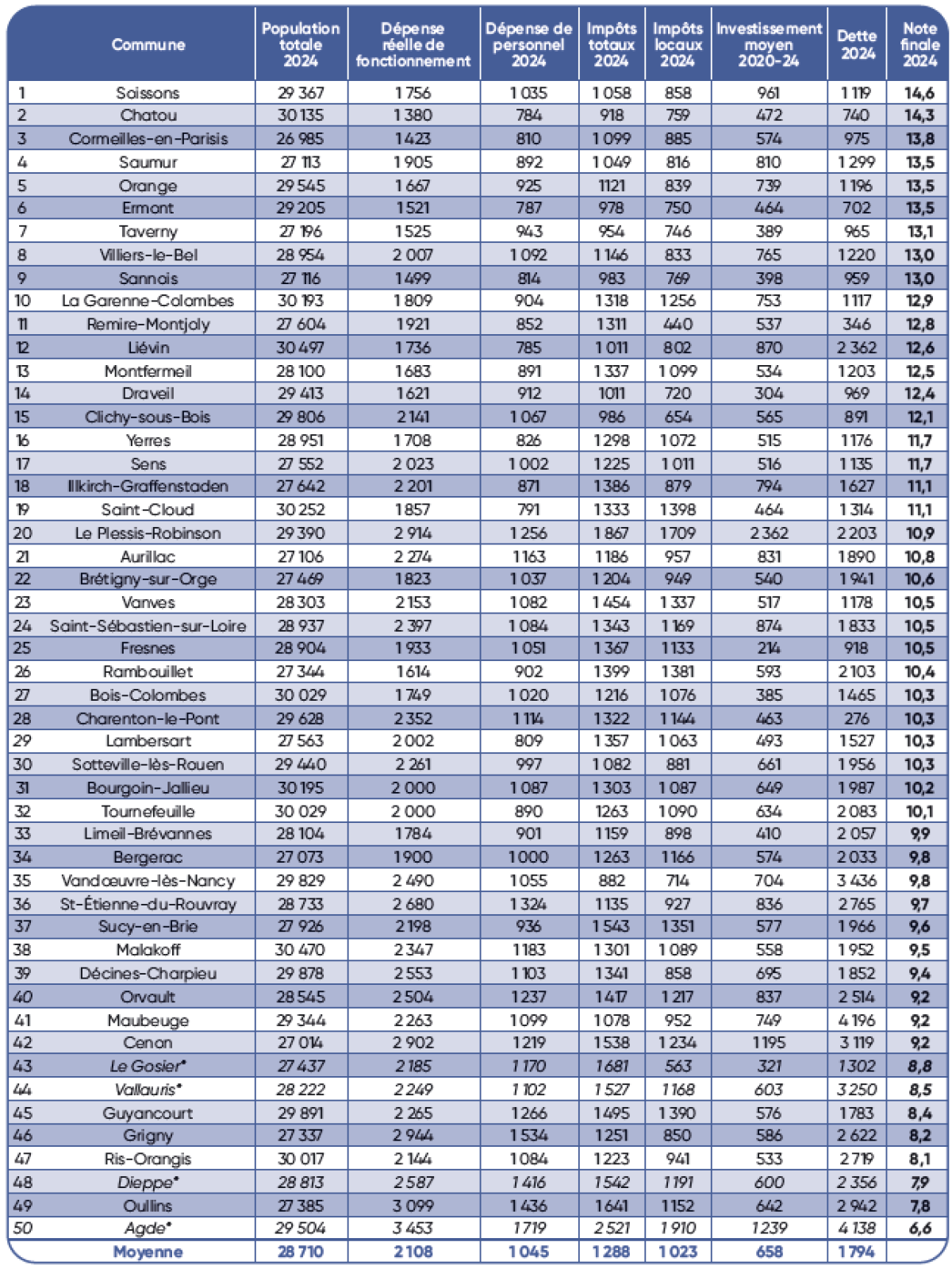

Les villes de 27 000 à 30 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux pages 26-27 et la note globale a été recalculée.

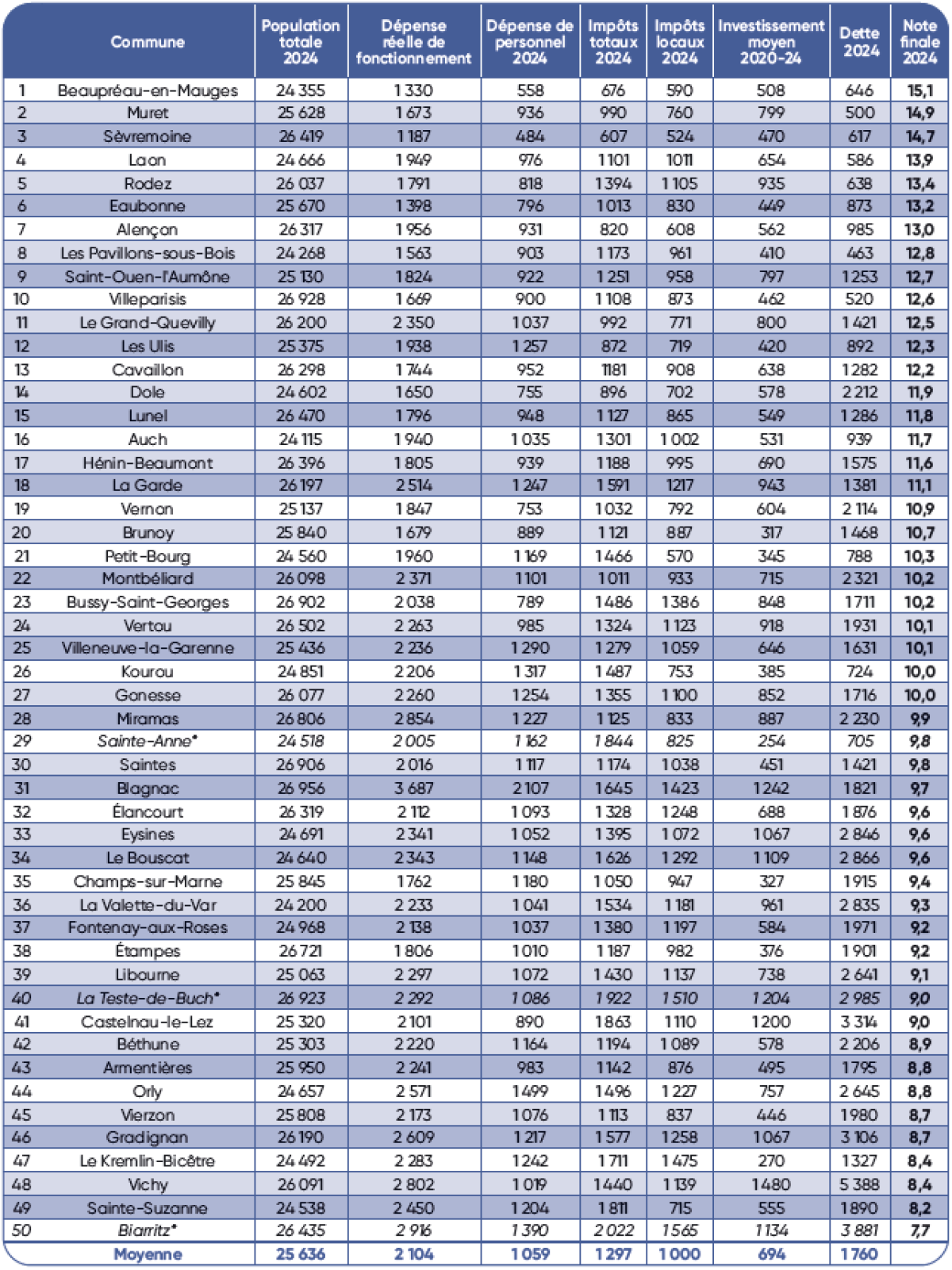

Les villes de 24 000 à 27 000 habitants (en euros par habitant)

Les villes marquées d'une * sont des villes à forte population touristique. L'impact de la population touristique sur les indicateurs de gestion a été pris en compte dans les tableaux pages 26-27 et la note globale a été recalculée.

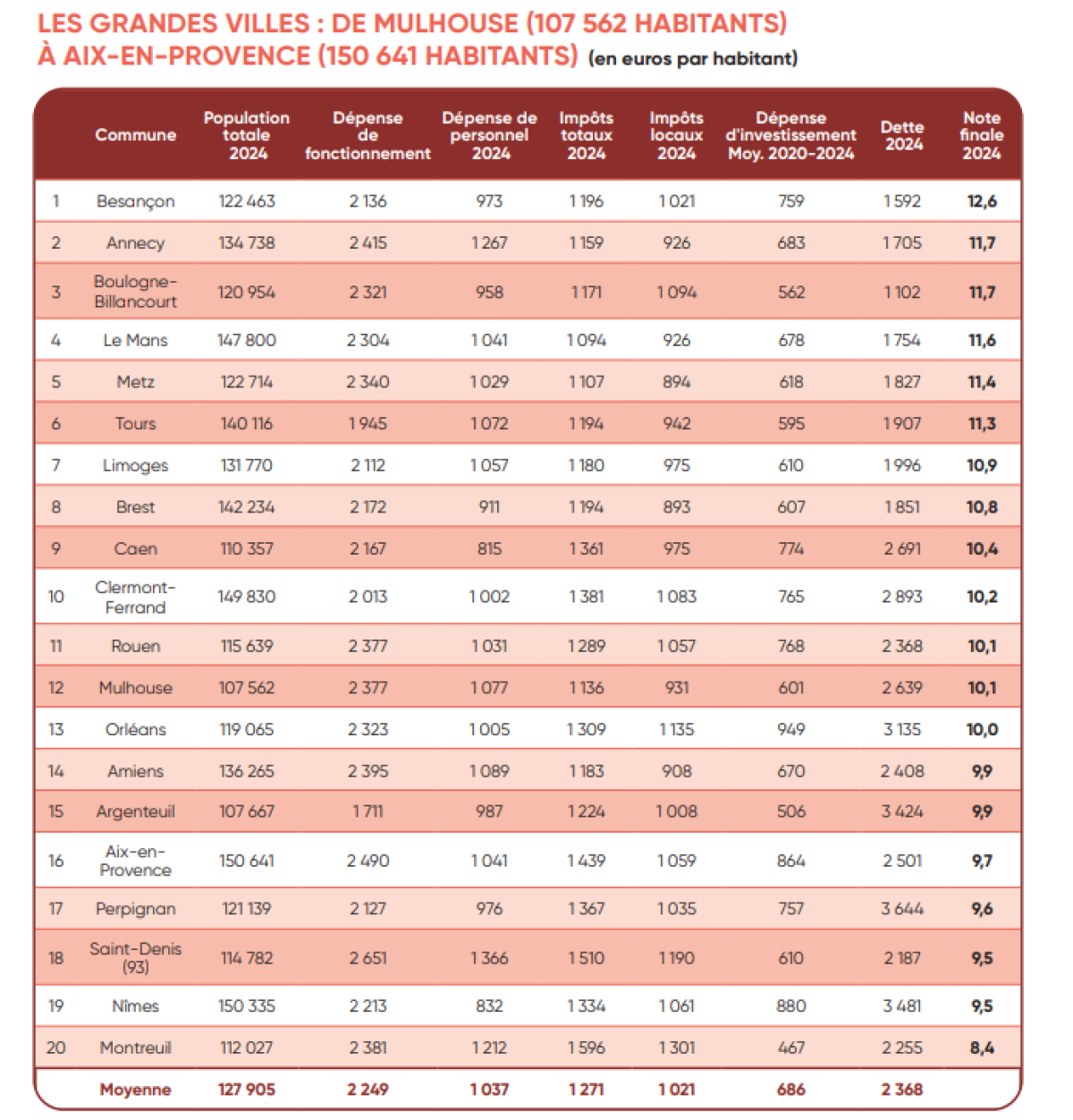

Sur cette première strate (villes de 51 000 à 66 000 habitants), la ville avec la dépense réelle de fonctionnement la plus élevée en 2024 est Saint-Ouen-sur-Seine avec 3 158 € par habitant, tandis que la ville avec la dépense la plus faible est Sartrouville avec 1 354 €. Concernant les dépenses de personnel, c'est la ville d'Ivry-sur-Seine qui se classe en tête des dépenses les plus hautes avec 1 527 € et c'est Cholet avec 547 € que la dépense est la plus basse. Concernant les investissements, on notera que c'est à Massy qu'ils sont les plus élevés tandis qu'ils sont les plus faibles à Maisons-Alfort. Enfin, c'est à Évry-Courcouronnes que la dette est la plus élevée 4 027 € par habitant. À l'inverse, elle est 18 fois plus faible à Sartrouville avec 213 € par habitant. Autre élément important : les impôts locaux. Ils se situent à 1 514 € à Ivry-sur-Seine et seulement 555 € à Cayenne.

Au final, on constate une forte dispersion sur les dépenses de fonctionnement : ratio de 2,3 entre minimum et maximum. Les villes à très forte pression fiscale (Ivry, Saint-Ouen, Évry) cumulent souvent des dépenses de personnel et d'investissement élevées, ainsi qu'une dette importante. À l'inverse, certaines villes parviennent à contenir fortement les charges de personnel (Cholet) et la dette (Sartrouville, Cayenne), ce qui contribue à des notes finales élevées malgré une population significative.

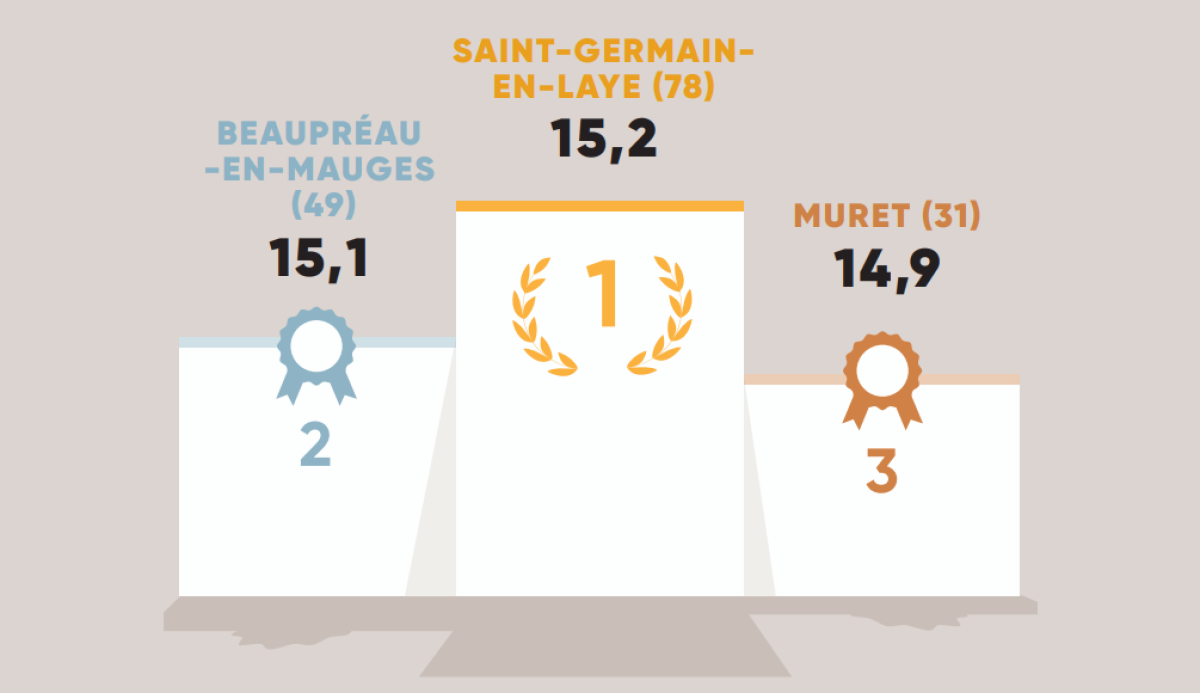

Sur la strate suivante, c’est-à-dire les villes de 43 000 à 51 000 habitants, voici les principaux résultats : la ville avec la DRF la plus élevée est Puteaux avec 4 222€ par habitant devant Martigues (4 095€). Martigues où la dépense de personnel est la plus élevée avec 2 108 € par habitant. Pour les villes qui ont les dépenses les plus basses, on note Saint-Laurent-du Maroni qui se détache avec seulement 1 398 € par habitant, suivi un peu plus loin par Livry Gargan, Vincennes et St-Germain en Laye qui se tiennent avec respectivement 1608 €, 1 688 € et 1 783 €. On retrouve Vincennes, Saint-Laurent-du-Maroni et Saint-Germain-en-Laye pour les dépenses de personnel les plus faibles. S’agissant des investissements, c’est à Meudon et aux Sables-d’Olonne qu’ils sont les plus élevés : 1 500 € et 1 798 €. Parmi les villes avec la dette la plus lourde, c’est Saint-Brieuc qui arrive en tête avec 4 295 €. Elle est également élevée aux Sables-d’Olonne. À l’inverse, elle est très faible à Puteaux (178 €) liée à la position particulière sur le Quartier d’affaires de la Défense, source de recettes fiscales. Elle est également faible à Meudon et à Saint-Germain-en-Laye (315 €, 391 €). Les impôts locaux sont élevés à Sète (1 673 €) et Gennevilliers (1 534 €) là où ils sont faibles dans les villes ultramarines : ex. 152 € à St-Laurent du Maroni ou certaines communes d’Île-de-France (Saint-Germain en Laye 585 €).

En résumé, Saint-Germain-en-Laye domine très largement cette strate avec la meilleure note globale. Vincennes, Montrouge, Bastia et Saint-Laurent-du-Maroni forment également un groupe de très bonne gestion. À l’opposé, Aubagne affiche la pire performance globale, avec une dette très élevée (4 295 € hab). Martigues, Gennevilliers, Istres et Saint-Herblain cumulent des dépenses très élevées (fonctionnement + personnel) et un effort d’investissement souvent limité, ce qui dégrade leur note. On note un écart extrême sur les dépenses de fonctionnement (facteur >3).

Sur la strate des villes de 35 000 à 43 000 habitants, les villes avec la dépense de fonctionnement par habitant la plus élevée sont Le Tremblay-en-France et Vitrolles, respectivement 3 572 € et 3 133 €. Ce sont aussi celles qui affichent les dépenses de personnel les plus élevées. À l’inverse, les villes où la dépense de fonctionnement est la plus faible sont Gagny (1 370 €) et Franconville (1 526 €). Haguenau et Gap sont les villes qui ont les dépenses de personnel les plus faibles (et même très basses) avec 656 € et 706 €.

Concernant les investissements, on notera que c’est à Saint-Raphaël qu’il est le plus élevé avec plus de 2 000 € en moyenne par habitant. Il n’est que de 656 € à Haguenau. Sur les impôts locaux, ils sont à 1 495 € à La Ciotat et 1 450 € à Saint-Raphaël et 1 422 € à Bagnolet. Enfin, sur la dette, elle est de 3 990 € à Bagnolet et même 7 560 € à Chartres ! Ceci est lié à d'ambitieux programmes d'investissements. Du reste, la ville a une note de 18 en investissement. Elle n’est que de 261 € à Gagny et 467 € à Neuilly-sur-Marne.

Pour la strate suivante (de 30 000 à 35 000 habitants), 4 villes affichent des dépenses réelles de fonctionnement au-dessus de 2 800 € par habitant : Le Port, Menton, Saint-Laurent-du Var et Baie-Mahault. À l’inverse deux villes sont autour de 1 400 € soit moitié moins : Houilles, Le Chesnay-Rocquencourt. C’est aussi à Baie Mahault et au Port que les dépenses de personnel sont les plus élevées : 1 709 € et 1 425 € par habitant. Elles se situent à 540 € Matoury et à 634 € à Cambrai. Sur la dette, la strate se situe dans les extrêmes : 147 € à Villemomble et 4 136 € à Saint-Laurent-du Var. Les impôts locaux varient de 339 € à Matoury à 1 570 € à Menton.

La strate montre une corrélation fréquente entre haut niveau de dépenses de fonctionnement, personnel élevé et endettement important. Les villes qui arrivent à contenir ces trois postes (ex. Houilles, Le Chesnay, Lens) obtiennent de bien meilleures notes.

Sur la strate des villes de 27 000 à 31 000 habitants, voici un aperçu des situations les plus caractéristiques : les dépenses les plus élevées (par habitant, 2024) se retrouvent à Oullins : 3 099 € ; Agde : 3 453 € ; Grigny : 2 944 €. Pareil pour les dépenses de personnel les plus élevées : Grigny : 1 534 € ; Agde : 1 719 € ; Oullins : 1 436 €. À l’inverse, les dépenses les plus basses sont à Chatou : 1 380 € ; Cormeilles-en-Parisis : 1 423 € ; Sannois : 1 499 € et sur les dépenses de personnel, c’est Chatou qui a che le chi re le plus faible : 784 € suivi d’Ermont : 787 € ; Liévin : 785 € ; Saint-Cloud : 791 €.

On note une très forte dispersion sur la dette par habitant : Plus de 4 000 € à Agde ou Maubeuge tandis qu’elle est inférieure à 276 € à Charenton-le-Pont ou 346 € à Remire-Montjoly. L’investissement est moins dispersé avec 882 € à Vandœuvre-les-Nancy, mais 2 521 € à Agde. Les impôts locaux aussi sont moins disparates avec 563€ à Gosier et plus de 1 900 € à Agde.

Enfin sur la dernière strate (~24 000 à 27 000 habitants), la dépense de fonctionnement est élevée à Blagnac, Miramas, Biarritz avec respectivement 3 687 €, 2 854 €, 2 916 €. À l'inverse, elle est de 1 330 € à Beaupréau en Mauges et de 1 398 € à Eaubonne. Les dépenses de personnel sont de 1 499 € à Orly et 2 107 € à Blagnac. Elles sont nettement plus limitées à Sevremoine (484 €). Certaines villes investissent beaucoup comme Biarritz (2 022 €) et Sainte Anne (1 844 €) tandis que d’autres beaucoup moins pour des populations comparables (607 € à Sevremoine). Sur la dette, les écarts sont très importants : 463 € aux Pavillons-sous-Bois, mais 3 881 € à Biarritz et même 5 388 € à Vichy. C’est aussi à Biarritz que les impôts locaux sont les plus élevés (1 565 €) suivi du Kremlin-Bicêtre (1 475 €). Les impôts locaux sont en comparaison très faibles à Sevremoine (524 €) ou Beaupréau (590 €).

Focus sur les villes touristiques

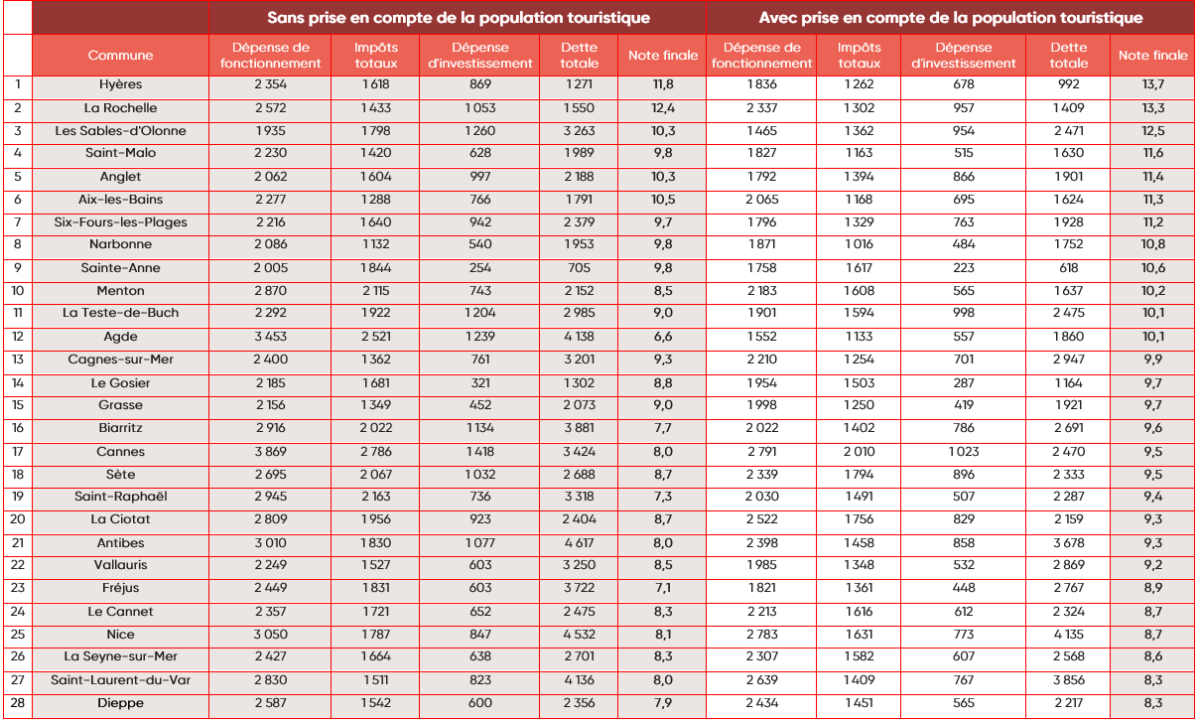

Nous avons souhaité faire le point sur la situation particulière des villes touristiques. En effet, comme on le voit dans le tableau ci-dessus certaines villes peuvent compter une forte population touristique qui agit sur le niveau de dépense et solliciter des investissements supplémentaires, éventuellement un endettement supplémentaire. En prenant en compte dans ces 29 communes la population touristique, nous avons calculé une note finale ajustée qui intègre la population touristique en 2024, ce qui abaisse mécaniquement les montants par « habitant élargi ».

1. Classement sans prise en compte touristique (note finale classique)

La Rochelle domine nettement (12,37), suivie par Hyères (11,81), Aix-les-Bains (10,50), Anglet (10,35) et Les Sables-d’Olonne (10,32). À l’opposé, Agde est lanterne rouge (6,57), devant Fréjus (7,06), Saint-Raphaël (7,32), Biarritz (7,65) et Dieppe (7,93). On observait une légère corrélation entre le pourcentage de population touristique et la note classique : plus une commune comptait de touristes/de résidences secondaires, plus ses ratios par habitant paraissent dégradés.

2. Classement avec prise en compte de la population touristique

L’ajustement change la hiérarchie. Hyères prend la première place (13,68), devant La Rochelle (13,30), Les Sables-d’Olonne (12,48), Saint-Malo (11,59) et Anglet (11,43). Agde remonte fortement (de 6,57 à 10,09, +3,52 points), tout comme Les Sables-d’Olonne (+2,16), Saint-Raphaël (+2,06), Biarritz (+1,97) et Fréjus (+1,80).

Globalement, la moyenne des notes passe de 8,94 (résidents seuls) à 10,13 (ajusté touristique). L’écart moyen est d’environ +1,2 point, mais il atteint +3,5 points pour Agde (122 % de population touristique !). Différents « modèles » de communes touristiques :

● Modèle « équilibré » : La Rochelle et (dans une moindre mesure) Anglet, Aix-les-Bains, Narbonne combinent des impôts résidents élevés, des dépenses maîtrisées et une pression touristique modérée (10–16 %). Elles affichent de bonnes notes dans les deux classements.

● Modèle « hyper-touristique » pénalisé sans ajustement : Biarritz, Cannes, Saint-Raphaël, Fréjus, Agde, Menton montrent des dépenses de fonctionnement et surtout une dette par habitant résident très élevées (souvent >3 000–4 500 €/hab). Sans ajustement, elles apparaissent « surendettées » et « sur-dépensières ». D'autant qu'elles portent une partie des dépenses et dettes de leur intercommunalité.

● Cas extrêmes : Agde (67 % résidences secondaires, 122 % pop. touristique) illustre le paradoxe des stations balnéaires saturées : charges d’équipement et de fonctionnement très lourdes (eau, assainissement, propreté, sécurité), mais base fiscale résidente étroite. L’ajustement la fait remonter de 29 places environ.

● Dette structurelle : Même après ajustement, Nice (4 135 €/hab élargi), Saint-Laurent-du Var, Antibes, Cagnes-sur-Mer et Vallauris conservent les dettes les plus élevées. Cela peut traduire des investissements massifs (tramway, ports, voirie touristique, etc.) amortis sur de longues périodes. Y compris au niveau intercommunal, ce qui est légitime puisque les compétences ont été transférées volontairement et copilotées avec les représentants de l’exécutif communal.

Ces données ouvrent un débat en France : Faut-il raisonner en prenant en compte les équivalents touristes appréhendés avec le nombre de résidences secondaires ? Cela pourrait suggérer qu'à terme ces habitants participent aux votes. En droit constitutionnel, 1 voix = 1 vote, c'est l' "unicité du vote". Mais les élections locales ont ceci de particulier qu'elles ne conduisent pas à l'élection d'un corps de représentants mais d'un organe strictement administratif. C’est d’autant plus vrai qu’avec la disparition de la taxe d’habitation sur la résidence principale, seule demeure la taxe d’habitation sur les résidences secondaires avec, depuis quelques années, la possibilité d’un taux majoré. Il serait légitime que cette question soit ouverte à l’occasion des prochaines élections municipales.

Tableau des indicateurs en euros par habitant pour les villes touristiques

Le cas particulier de la métropole de LyonLa Métropole de Lyon, souvent appelée Grand Lyon, a été créée le 1er janvier 2015 par la loi dite MAPTAM du 27 janvier 2014. Elle est une collectivité territoriale à statut particulier (art. 72 de la Constitution). Elle remplace à la fois l'ancienne Communauté urbaine de Lyon et, sur son territoire, le département du Rhône. Cette réforme résulte d'un accord politique entre Gérard Collomb (maire de Lyon et président de la Communauté urbaine) et Michel Mercier (président du conseil général du Rhône). Pour la première fois, un département cède l'intégralité de ses compétences sur un périmètre donné à une nouvelle entité. Le département du Rhône continue d'exister, mais amputé de la zone métropolitaine (59 communes, environ 1,4 million d'habitants). Seule Paris exerce aussi les compétences de département, mais sur une aire urbaine identique. La Métropole de Lyon exerce simultanément : ● Les compétences classiques d'une intercommunalité à fiscalité propre (développement économique, aménagement du territoire, habitat, politique de la ville, transports urbains, voirie, eau, assainissement, déchets, environnement) ; ● De plein droit toutes les compétences normalement dévolues au département : action sociale (RSA, aide sociale à l'enfance, insertion, autonomie des personnes âgées et handicapées, PMI), construction/entretien/ gestion des collèges, routes départementales (sur le territoire), protection maternelle et infantile, etc. Les communes conservent leurs compétences de proximité (état civil, urbanisme opérationnel local, écoles primaires, etc.), mais la Métropole peut leur déléguer certaines missions par convention. La Métropole emploie environ 9 600 agents et dispose d'un budget annuel de l'ordre de 3,9 milliards d'euros. Cette organisation particulière nous a conduit à des retraitements pour comparer les dépenses de fonctionnement de Lyon et des communes suivantes de notre échantillon, membres de la métropole : Bron, Caluire et-Cuire, Décines, Lyon, Meyzieu, Oullins, Rillieux-la-Pape, Saint-Priest, Vaulx-en-Velin, Villeurbanne, Vénissieux. Les montants du GFP sont corrigés des éléments liés aux compétences départementales qui lui sont confiées. Les dépenses de fonctionnement pour 396€/ habitant et 264€/habitant pour les impôts et taxes, dont 150€ pour les impôts locaux. Sources : Rapport d’information du Sénat N°442 2019 2 ; AFIGESE 3 ; Conseil de communauté du 15 décembre 20144. |

Conclusion

Les collectivités locales sont aujourd’hui les seules entités publiques dont les comptes ne soient pas certifiés. Une fin de non-recevoir à l’expérimentation de la certification des comptes menée par l’intermédiaire de la Cour des comptes entre 2015 et 2023 pendant 8 an à l’initiative de la loi NOTRE, a été exprimée par l’Exécutif début 2024. Dont acte. La qualité des comptes publics locaux est donc présumée et éclairée périodiquement par le travail des chambres régionales et territoriales des comptes. Le citoyen électeur ne peut s’en satisfaire.

Par ailleurs la France n’a pas voulu non plus s’engager sur le chemin du déploiement d’une comptabilité analytique standardisée et harmonisée à l’instar de l’Italie avec la mise en place de la méthodologie dite des « coûts standards » (fabbisogni standard). Il n’est aujourd’hui pas possible à tout exécutif territorial ou au citoyen local de comparer les coûts des services locaux de sa commune ou de son intercommunalité avec ceux des autres entités publiques comparables, en neutralisant les différences socio-démographiques et géographiques particulières de ces entités (communes rurales, touristiques, métropoles urbaines, stations de montagne, villes frontalières etc.).

Enfin, le principe de « neutralité des choix de gestion » sur le plan juridique, permet aujourd’hui aux collectivités territoriales en vertu du principe « libre administration », de faire exercer leurs services publics en régie, en délégation de service public, par l’intermédiaire de SPL (sociétés publiques locales) ou de SPIC ou de SEM (sociétés d’économies mixtes). Or ces choix ne sont pas neutres sur le plan de la comptabilité publique, pas plus que celui de mutualiser une dépense au niveau intercommunal ou via un syndicat intercommunal spécifique. Les élus locaux peuvent en outre choisir des options de présentation des comptes encapsulés dans des règlements comptables qui varient notablement d’une entité à l’autre, sans que le citoyen n’en soit conscient malgré la publication officielle qui les rend opposable, ni rappelés à l’occasion de la publication des comptes. Des délégations de compétences peuvent en outre venir encore brouiller l’ensemble en vertu du principe de subsidiarité permettant à des entités du bloc communal de récupérer l’exercice de compétences de niveau départemental ou régional contre le fléchage de financements associés.

Pour y voir plus clair, et à l’occasion des élections municipales (puisque les exécutifs des EPCI sont désignés au suffrage indirect par les exécutifs municipaux eux-mêmes), il est donc nécessaire et légitime de vouloir offrir aux citoyens locaux une présentation la plus « consolidée » possible des dépenses et des recettes des communes, en tenant compte par ailleurs du poids de chacune au sein de l’ensemble intercommunal immédiatement supérieur auquel certains de leurs élus participent et avec lequel leur commune entretien des relations croisées. Bien évidemment la particularité et la complexité intrinsèque, ainsi que les choix historiques de gestion de chaque commune interdit toute consolidation parfaite. Les choix de gestion aboutissent à des « effets rémanents irréductibles » sur le plan comptable qu’il n’est pas possible de neutraliser complètement. Bien que non exempte de tout biais, cette démarche a au moins le mérite de « sortir » les communes de leur irréductible particularisme pour les rendre davantage comparables. Elle cherche à ouvrir également un débat euristique sur la consolidation et la comparabilité des comptes locaux, afin d’améliorer la transparence des comptes, démarche sans laquelle tout dialogue de gestion entre l’Etat et les collectivités territoriales en matière de participation au pilotage de nos finances publiques restera un vœu pieux.