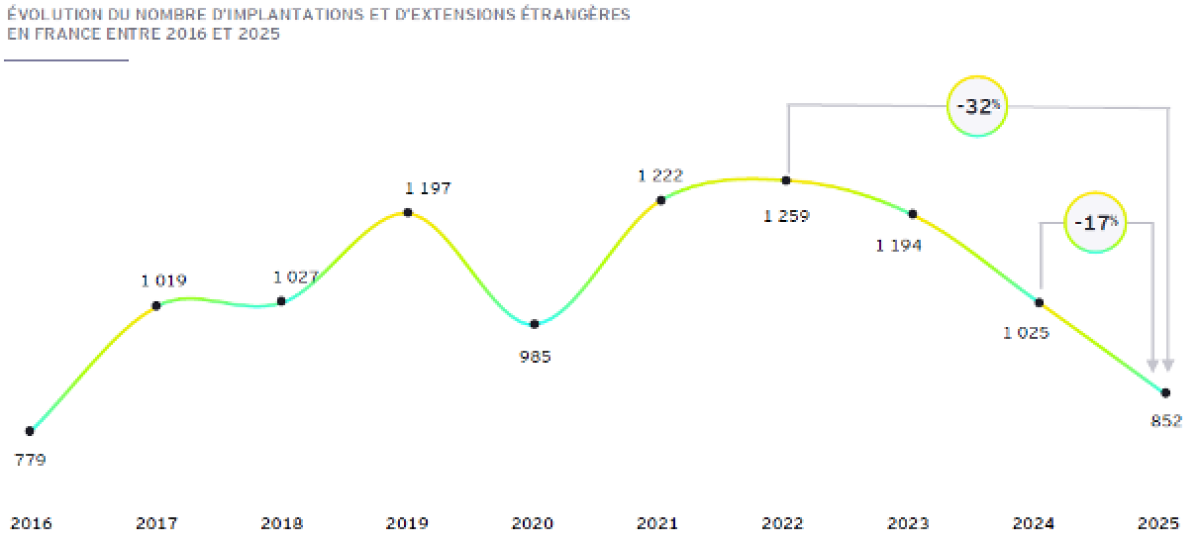

Baromètre des investissements étrangers : le nombre de projets baisse de 17 % en 2025

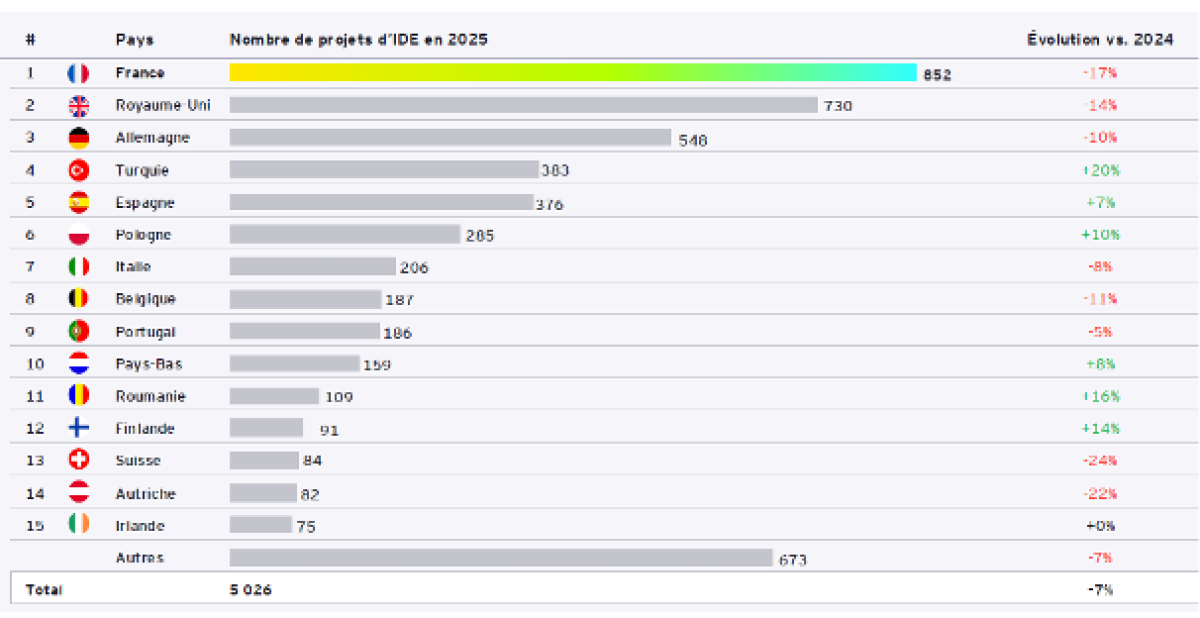

Comme chaque année, le cabinet EY publie son baromètre des investissements étrangers (IDE) en France. Ce nouvel opus s’inscrit dans un contexte particulier avec la crise au Moyen-Orient et les tensions internationales sur les droits de douane. Le cabinet constate un recul global du climat d’investissement en Europe (-7 % d’IDE en 2025 et -25 % en emplois : région la plus touchée). Pour la septième année consécutive, la France conserve sa place convoitée de première destination européenne en nombre d'investissements directs étrangers (IDE). En 2025, l'Hexagone a recensé 852 projets d'IDE sur 5 026 projets en Europe, plus que le Royaume-Uni (730 projets) et l'Allemagne (548 projets) . Toutefois, le nombre de projets d'IDE en France enregistre une baisse significative de -17 % par rapport à l'année précédente. Une tendance qui frappe aussi ses principaux concurrents : -14 % au Royaume-Uni et -10 % en Allemagne.

La méthode Le baromètre EY existe depuis 1997 : il recense les annonces publiques et fermes d’investissements porteurs de créations d’emplois dans 47 pays d’Europe, y compris la Turquie. Il diffère de l’étude Business France qui intègre d’autres types d’investissement, y compris quand ils ne génèrent pas d’emploi. Le classement Business France prend aussi en compte les emplois sauvegardés et maintenus projetés sur trois ans. Enfin, il prend aussi en compte d’autres activités que ne recense pas EY comme les hôtels, restaurants et surfaces de vente. |

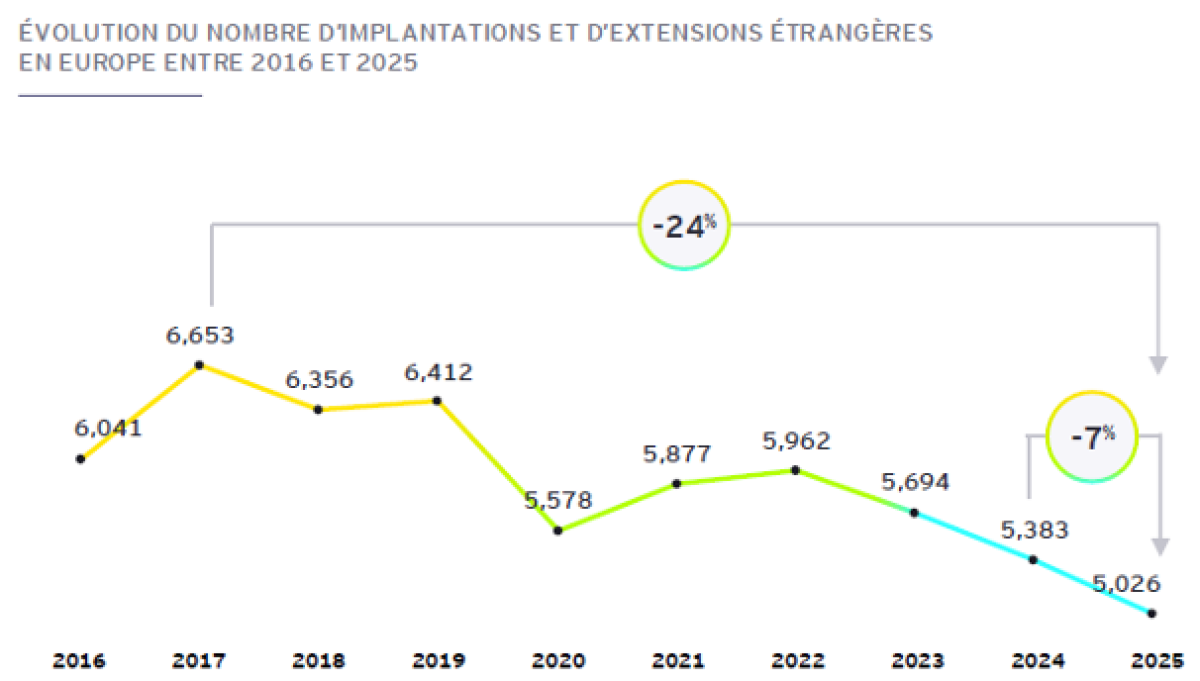

La situation en Europe se dégrade

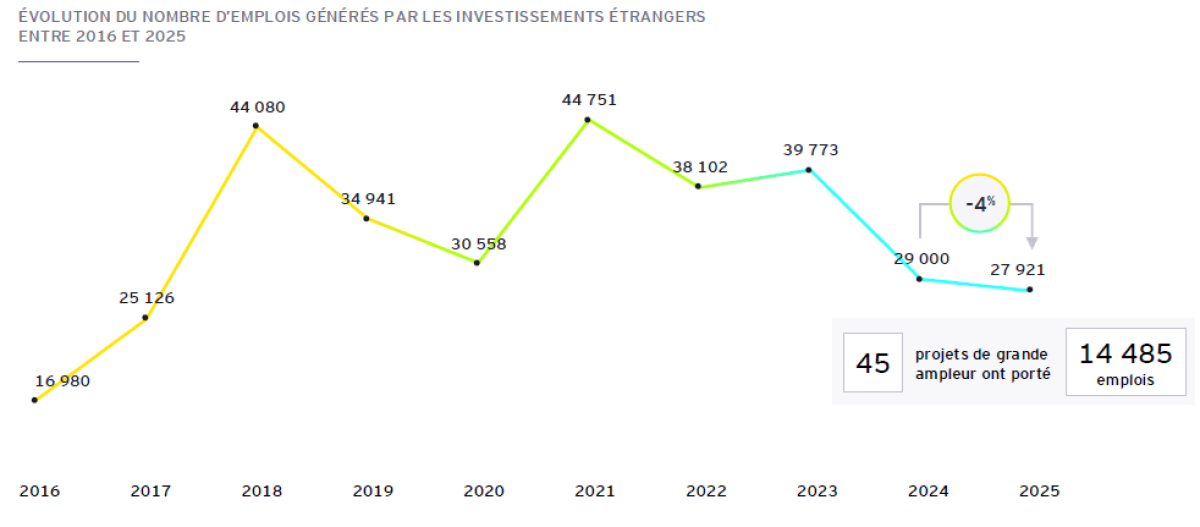

Dans le détail, l’étude montre que l’Europe a souffert des crises commerciales et géopolitiques et du ralentissement de la croissance sur la zone. Globalement, l’Europe est la zone la plus en retrait pour les IDE -25 % même si toutes les zones Asie ou Amérique sont également en retrait, mais dans de moindres proportions. Par ailleurs, les emplois générés par les IDE sont aussi en fort recul : -25 % entre 2024 et 2025 et même -49 % entre 2021 et 2025 passant de 394 280 emplois à 202 186. Signe plus inquiétant encore : la part des projets de grande ampleur (supérieur à 500 emplois) passe de 48 % en 2021 à 30 % en 2025.

La France résiste, mais cumule des difficultés persistantes

Malgré la baisse du volume global d'annonces, le gisement d'emplois créés fait preuve d'une relative stabilité. En 2025, les investissements étrangers ont généré près de 28 000 emplois dans l'Hexagone. Cependant, cette performance cache une dépendance accrue où 5 % des projets portent 50 % des créations d'emplois, principalement dans la logistique. La France est à la 2e place derrière le Royaume-Uni (presque 29 000 emplois). La 3e place est occupée par la Turquie (24 000 emplois) alors que l’Allemagne est à la 6e place (13 000 emplois).

Les autres points d’attention concernant la France sont la réduction du nombre d’usines implantées ou agrandies en baisse de 15 % par rapport à 2024 et des centres de R&D en baisse de 47 % par rapport à 2024. Le solde des « ouvertures-fermetures » est en recul même s’il reste positif. Plusieurs secteurs industriels traditionnels sont très affectés comme la chimie, l’automobile, la plasturgie, la métallurgie.

Si le nombre d’IDE recule en France, le rapport souligne que cela s’explique par le net recul des investissements allemands (-26 %) et américains (-14 %). En outre, comme on le voit sur ce diagramme, les performances en Europe sont très contrastées :

Plusieurs pays voient leurs IDE étrangers reculer : c’est le cas de la Suisse, de l’Autriche, de la Belgique, de l’Italie. En revanche, plusieurs pays enregistrent une augmentation, notamment les pays du sud et de l’est de l’Europe qui mettent en avant leur compétitivité coût : Espagne, Pologne, Roumanie, Turquie. Les Pays-Bas progressent également grâce aux flux de sièges sociaux et d’implantation dans la finance et la Finlande grâce aux implantations de data centers (avantage coût électricité).

Si on regarde maintenant par secteur :

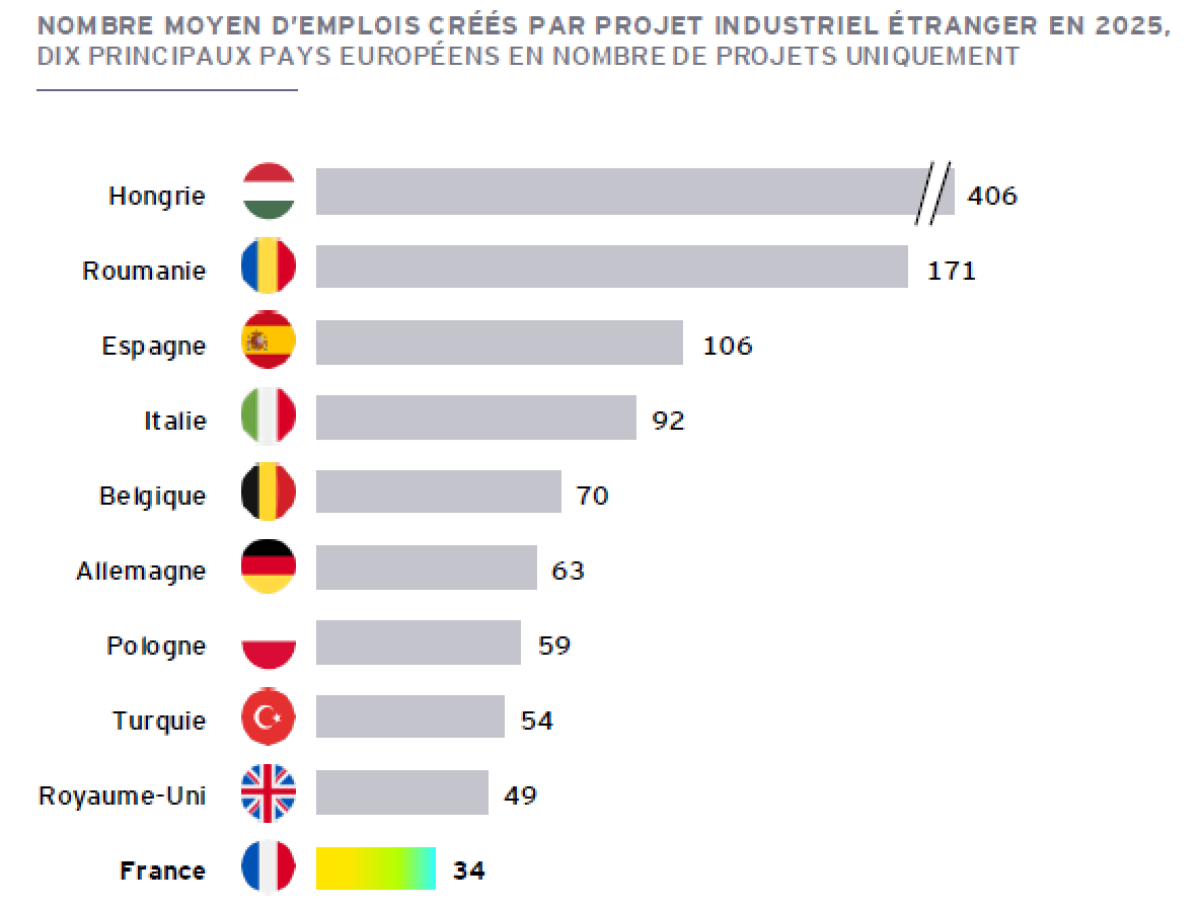

La France compte 354 implantations industrielles : elle est la 1re destination en Europe devant la Turquie. Néanmoins, ces investissements sont en forte baisse : ils étaient 530 en 2023. Le nombre d’emplois associés est aussi en fort recul : de 20 545 en 2023 à 11 109 en 2025. Dans ce domaine, les atouts de la France sont la disponibilité de son électricité verte, la qualité de ses infrastructures et de sa main-d’œuvre qualifiée. À l’inverse, le coût du foncier, de l’énergie et celui de la main-d’œuvre qualifiée sont les principaux handicaps de la France. Le solde des emplois industriels liés aux ouvertures/fermetures d’usine reste positif, mais se réduit nettement : 1 376 emplois en 2025 contre 3 992 en 2024 et 15 551 en 2023. L’étude souligne en particulier que le nombre d’emplois créés par projet industriel est très loin derrière les meilleurs Européens.

L’enquête montre également qu’en matière de centres de R&D, la France est en tête ; mais cette fois nettement talonnée par l’Allemagne et le Royaume-Uni. Leur nombre est aussi en recul par rapport à 2024 : 55 contre 104 en 2024. Comme dans l’étude Business France, la logistique reste un moteur fort d’implantation d’IDE en France avec 7 550 emplois générés en hausse malgré un nombre de projets en baisse de 24 %. Les enseignes Action et Amazon sont ainsi citées en exemple comme projets à fort potentiel de création d’emplois. La France bénéficie ici de son positionnement géographique sur la dorsale nord-sud des flux de marchandises en Europe.

Sur la répartition géographique des investissements, l’étude dégage comme chaque année des tendances importantes à souligner.

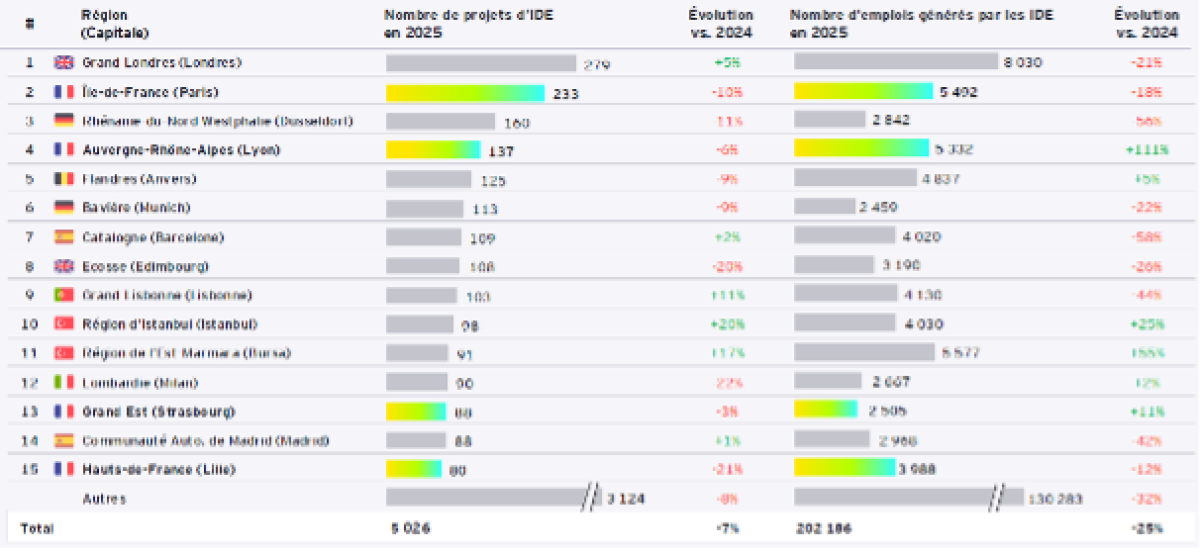

L’Île-de-France reste en tête suivie par Auvergne Rhône-Alpes, toutes deux avec plus de 5 000 emplois générés. Les autres régions enregistrent un repli en matière d’IDE. La région Provence-Alpes-Côte d’Azur bénéficie de la dynamique des data centers comme nous l’avions souligné dans une précédente note. Les autres régions de France souffrent notamment du recul des investissements industriels.

Au niveau européen, alors que la région Île-de-France et le Grand Londres étaient dans un mouchoir de poche en 2024 (respectivement 258 et 265 IDE), l’écart se creuse en 2025. 233 en Île-de-France et 279 pour Londres qui sort aussi largement en tête en termes d’emplois créés : 8 030 contre 5 780 emplois pour la région française.

L’enquête menée auprès des 200 dirigeants internationaux met en exergue plusieurs enseignements :

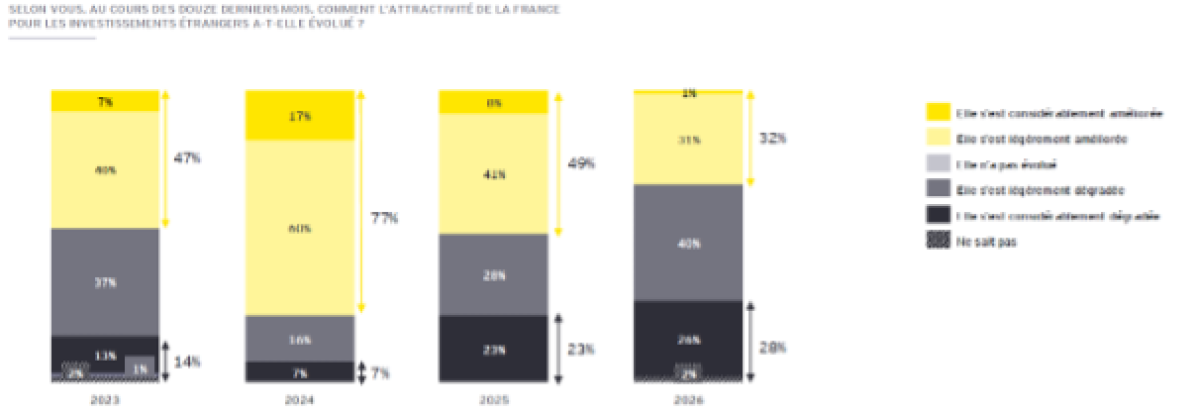

L’écart entre les dirigeants les plus « optimistes » et les plus « pessimistes » s’est fortement resserré ces dernières années, passant de 70 points en 2024 à seulement 4 points en 2026.

La volonté d’investir dans l’Hexagone reste forte, mais en net recul : 73 % en 2024 et seulement 57 % en 2026, dans un contexte global de recul des intentions d’implantation en Europe.

Interrogés sur les risques à trois ans pour l’attractivité de la France, les dirigeants citent en premier le climat politique et économique en France devant les tensions géopolitiques.

La France conserve de nombreux points forts aux yeux des investisseurs étrangers, qu’elle séduit notamment pour la taille de son marché intérieur (35 % d’opinions « favorables »), son potentiel d’innovation (30 %) et la qualité de ses infrastructures (27 %). La disponibilité en énergie bas-carbone (27 %) et la qualité de la main-d’œuvre (25 %) en France sont également des atouts que les dirigeants internationaux apprécient particulièrement.

Également interrogés sur les handicaps du site France, les investisseurs étrangers pointent à la fois le contexte économique (36 %) et la stabilité politique (33 %), mais aussi des faiblesses persistantes en matière de compétitivité-coût : fiscalité (30 %), coût du travail (28 %) et coût de l’énergie (27 %). En matière de coût du travail, cela ne devrait pas s'arranger puisque le Gouvernement vient de décider le gel des allègements de charges. Sur la fiscalité non plus, la France ne réussit pas à combler son écart avec les autres pays de la zone Euro. Enfin, sur le coût de l'énergie, comme nous l'avons montré avec les CEE ou la fiscalité qui pèse sur le gaz et l'énergie, la France ne tirer pas profit de son avantage électrique.

En conclusion, on peut retenir de cette étude que les atouts de la France demeurent : l’atout énergétique, la qualité des infrastructures et de la main-d’œuvre. La France marque des points dans des secteurs clés comme l’intelligence artificielle et la défense. Mais elle n’a pas su au vu des dernières études corriger ses handicaps, notamment le déficit persistant de compétitivité coût. Son avantage en matière industrielle s’érode de plus en plus. Par-dessus le marché, l’instabilité politique et économique vient pénaliser gravement la France. D’ailleurs, 69 % des dirigeants estiment qu'un retour à la normale de la situation économique et politique en France ne se fera que dans un horizon de deux à trois ans.