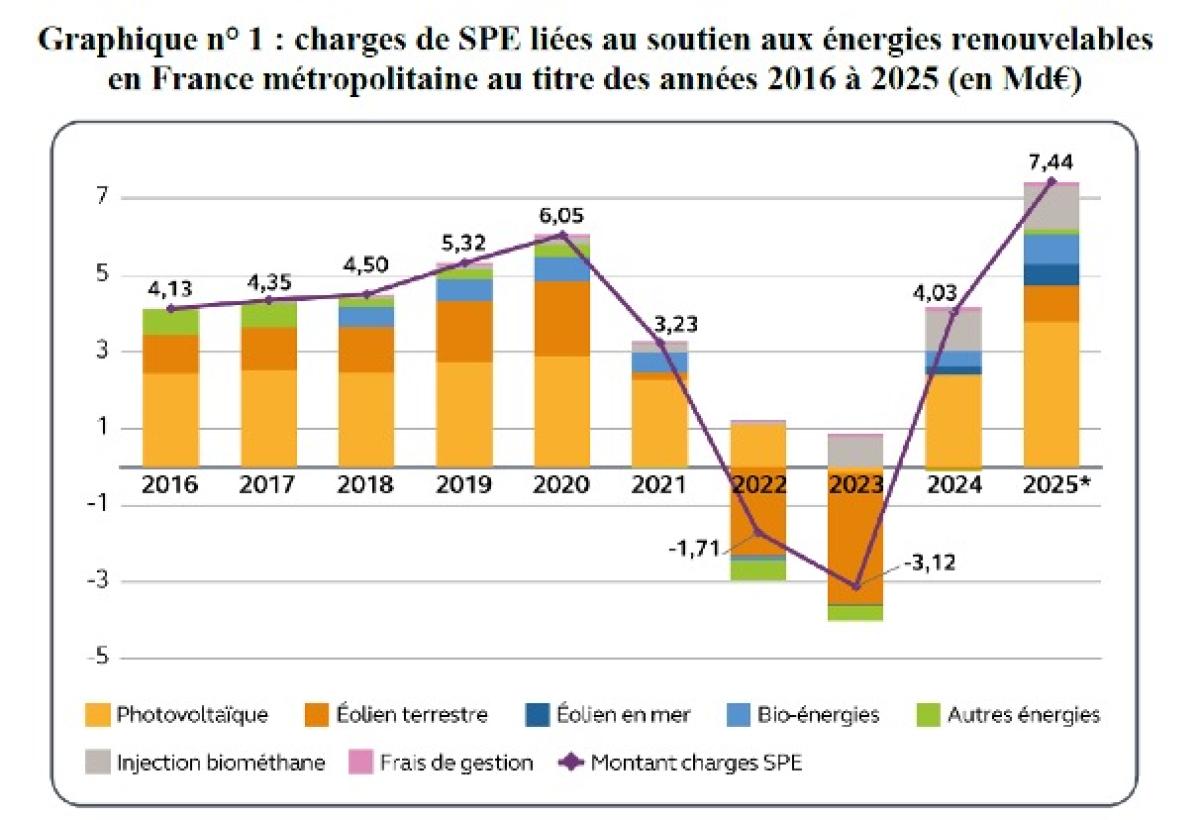

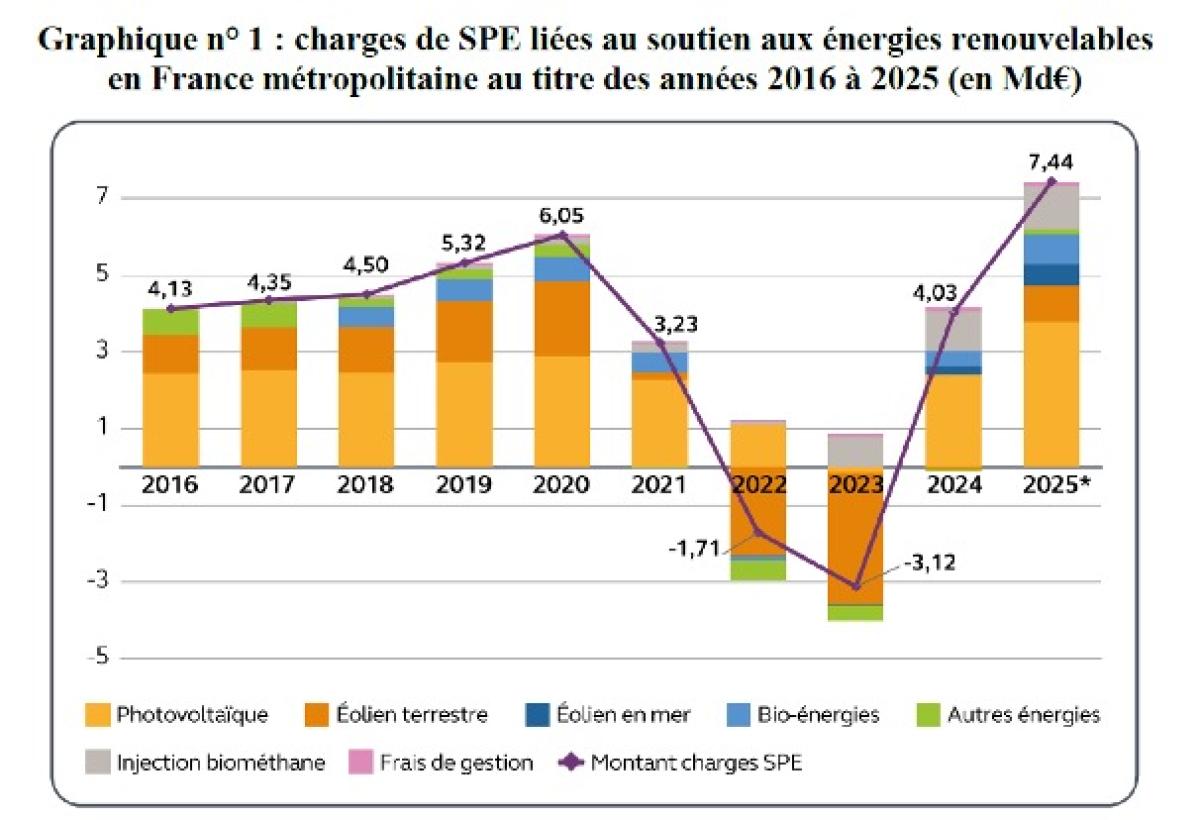

7Mds€ en 2025 : l'énorme coût des énergies renouvelables pour les finances publiques

Dans son rapport sur le soutien aux énergies renouvelables à travers les charges de service public de l'énergie (SPE), la Cour des comptes revient sur le coût pour les finances publiques de ce soutien, soit 2,9 Mds € en moyenne depuis 2016, mais 7,44 Mds € en 2025 (y compris frais de gestion et biométhane). Un coût financé directement sur le budget de l’État et qui explique l’augmentation de la fiscalité sur la consommation d’électricité. Ce soutien répond à nos engagements européens d’atteindre 42,5% d’EnR dans notre production d’ici 2030 sous peine d’amende. Sans prendre position sur l’opportunité de la PPE 3, Programmation sur laquelle s’est penchée la Fondation IFRAP pour la critiquer, la Cour rentre dans la mécanique de soutien aux EnR et le moins que l’on puisse dire, c’est que les conditions de suivi et de contrôle sont loin d’être satisfaisantes pour écarter les risques de sur-rémunérations des producteurs. Un laxisme qui interroge alors que le poids des subventions est très important.

La Cour des comptes a publié un rapport très complet sur le coût pour les finances publiques du soutien aux énergies renouvelables. Notons tout d’abord un point positif, puisque ce rapport s’inscrit dans le cadre des campagnes de participation citoyenne, durant laquelle les citoyens peuvent proposer des thèmes d'enquête, et où plusieurs contributions ont porté sur cette question.

Un coût massif pour les finances publiques

Entre 2016 et 2024, le coût de ce soutien a représenté pour l’État un effort cumulé de 26,3 Md€, soit un coût annuel moyen de 2,9 Md€. En 2025, ce coût bat un record avec 7,44 Mds €. Le soutien aux énergies renouvelables passe intégralement par le budget de l’État[1] en paiement de charges de service public de l’énergie (SPE). Au-delà de leur montant très substantiel, ces charges ont également connu une forte variabilité dans le contexte de la crise énergétique 2022-2023.

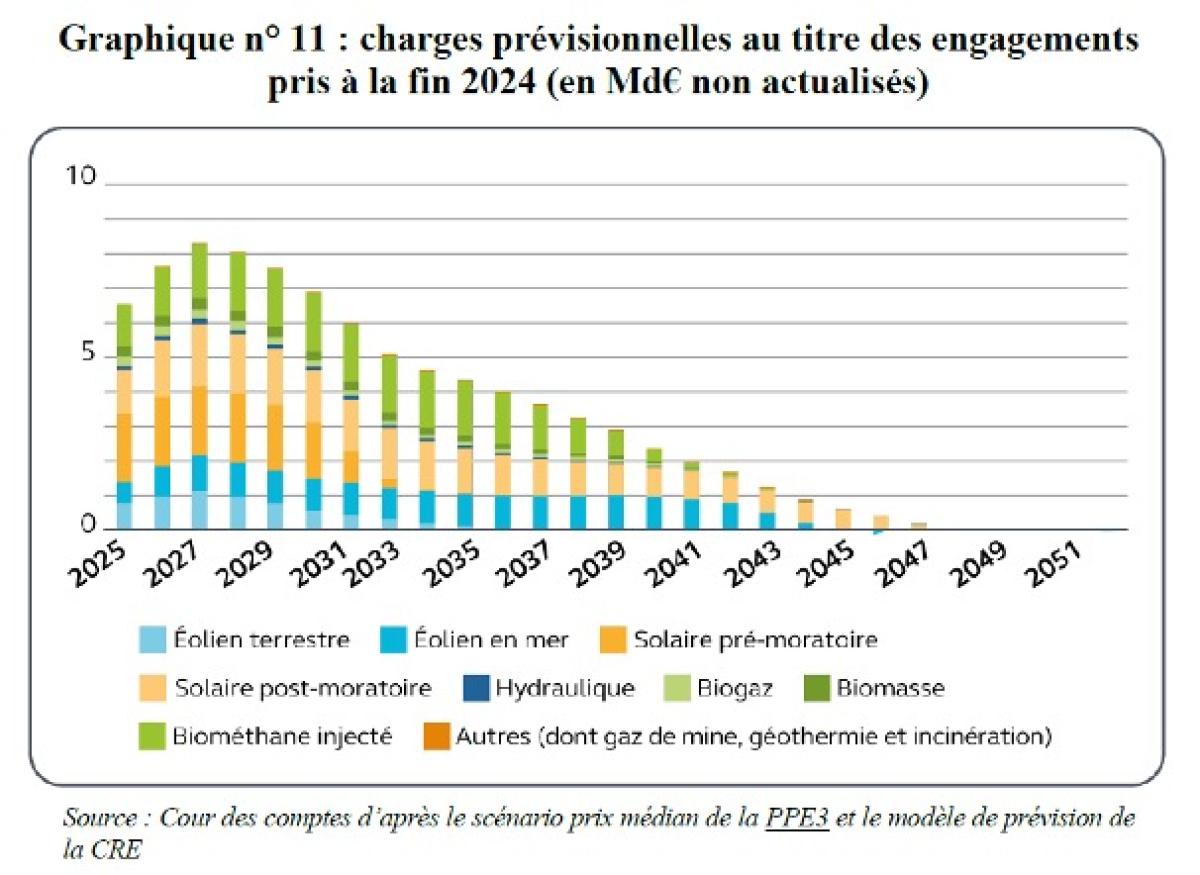

Le soutien aux EnR passe essentiellement par des contrats entre un producteur et un acheteur obligé ou co-contractant (EDF OA – acheteur obligé dans 95% des cas). Dans le cas des contrats avec obligations d’achat, l’acheteur obligé achète au producteur à un tarif garanti. Si les prix sur les marchés sont inférieurs, l’acheteur doit payer la différence au producteur (et inversement, par exemple, pendant la crise énergétique de 2022-2023). Dans le cas du complément de rémunération, le producteur vend directement sa production sur les marchés de gros, mais, là encore, le co-contractant compense/perçoit la différence avec le tarif garanti. In fine, c’est l’État qui finance ce soutien ou, comme dans le cas de la période 2022-2023, reçoit la différence entre le prix de marché et le tarif garanti. Les contrats étant généralement conclus pour une durée de 20 ans, il est possible d’estimer l’engagement que représente la charge de service public à verser : elle est estimée à 72,4 Mds € et correspond aux contrats signés avant le 31 décembre 2024 (et donc avant la PPE3).

Bien sûr, ces engagements sont variables en fonction du niveau de prix anticipé et c’est le comité d’évaluation de la charge de SPE qui, chaque année en fonction d’hypothèses de prix, donne des scénarios d’évolution des engagements hors bilan de l’État.

Un coût directement lié aux objectifs européens d’EnR

La Cour ne prend pas position sur la PPE3. Elle se borne à rappeler que les objectifs de développement des EnR sont fixés dans le cadre de l’Union européenne avec pour but la neutralité carbone en 2050 avec comme prochain jalon une part de 40% de la production d’électricité à partir d’EnR en 2030, objectif que l’on peut discuter, puisque la production d’origine nucléaire non compris dans l’objectif européen est pourtant belle et bien décarbonée.

Les deux premières PPE ont permis aux EnR d’atteindre 29% du mix énergétique en 2024, soit une puissance de 70 GW, en très forte progression. Pour atteindre ces objectifs, des soutiens publics ont été mis en place et désormais, une part majoritaire de la production d’énergie renouvelable est soutenue par un dispositif public : 74 % pour l’électricité d’origine photovoltaïque et 69 % pour l’électricité produite par les éoliennes terrestres en 2024.

Dans le détail, le nombre de contrats de soutien en vigueur a doublé sur la période 2016-2024, passant de 359 700 à 755 297. Ils portent majoritairement sur l’obligation d’achat, en particulier pour le petit photovoltaïque. EDF OA fait état de plus de 200 000 nouvelles installations en attente de mise en service et d’un contrat de soutien. Les contrats en complément de rémunération restent marginaux (1 699 en 2024) mais en volume, leur part est bien plus importante : de l’ordre de 24 % de la production d’électricité soutenue. Ces contrats, aussi appelés « contrats pour différence », devraient devenir majoritaires autour de 2030.

Un coût qui peut cacher des effets d’aubaine

Comme le dit la Cour, les contrats étant conclus pour des durées assez longues (20 ans, conformes aux durées observées dans les autres pays européens), le paramétrage initial de ces dispositifs doit faire l’objet d’une attention renforcée pour éviter de rémunérer de façon excessive les capitaux engagés par les producteurs. Et il est indispensable que ces soutiens fassent l’objet de contrôles, avec sanctions en cas de manquements.

Certes, ce suivi est difficile: le mécanisme de soutien fait coexister de multiples modalités de contrats, notamment en fonction des filières, des puissances et des dates de mises en service. EDF OA fait état de 180 modalités différentes. Le coût induit dépend de la fixation des tarifs garantis ainsi que leur indexation. De plus, la charge de SPE varie en fonction de l’effet noria : signature de nouveaux contrats et arrêt du soutien aux contrats arrivés à échéance. Cet effet est censé être plutôt baissier devant rendre compte de l’effet d’apprentissage des filières. Pourtant ce n’est pas ce que l’on constate pour les tarifs avec obligation d’achat dans une majorité des filières :

Tableau n° 3 : tarif d’achat moyen des contrats en obligation d’achat par année et par filière (en €courant/MWh)

La Cour a calculé que la hausse des tarifs d’achat avait été de 27% entre 2016 et 2024 tandis que l’inflation était de 19%. La hausse est donc conséquente même si elle est inférieure à la hausse des prix des produits énergétiques (+ 58 % entre décembre 2016 et décembre 2024).

Des surcoûts qui s’expliquent par un suivi trop laxiste des conditions de rémunération des producteurs d’EnR

La Cour en donne plusieurs exemples :

La méconnaissance des coûts

La Cour précise que les bénéficiaires de soutien ont l’obligation de transmission du détail des coûts et des recettes de leurs installations. Mais depuis 2013, la Cour dénonce la méconnaissance des coûts. La CRE rencontre les mêmes difficultés.

Le sujet est d’autant plus préoccupant que la CRE est obligatoirement saisie pour fournir un avis consultatif pour tout projet d’arrêté tarifaire ou d’appel d’offres, et qu’elle fait état d’un manque de temps et de données pour répondre et en réduite à se fonder sur les données déclaratives des candidats aux appels d’offres.

Pareil pour la DGEC, qui s’appuie sur la consultation des filières et de syndicats représentatifs et sur des études de l’ADEME. Ces sources restent principalement déclaratives. La Cour recommande l’élaboration d’un plan d’audit des filières par la CRE et d’un tableau de bord de suivi des principales filières bénéficiaires, pour permettre la révision régulière des dispositifs de soutien applicables aux futurs contrats.

Des tarifs en guichets ouverts pas suffisamment encadrés

L’accès aux mécanismes de soutien peut se faire selon deux modalités : le guichet ouvert et l’appel d’offres. Le guichet ouvert est soumis uniquement à des règles d’éligibilité, et associé à des modalités de rémunération prédéfinies, qu’il s’agisse d’obligation d’achat (par ex. pour le petit photovoltaïque) ou de complément de rémunération (par ex. pour certains parcs de moins de six éoliennes). Les appels d’offres sont des procédures concurrentielles limitées dans le temps, à l’issue desquelles seuls les lauréats peuvent bénéficier d’un contrat de soutien.

Dans le cas des guichets ouverts, les conditions de rémunération dépendent des arrêtés tarifaires. Ces arrêtés prévoient généralement des mécanismes d’ajustement des tarifs d’achat. D’une part, un dispositif d’indexation fait évoluer le tarif garanti pour les nouveaux contractants en fonction des conditions économiques et de l’apprentissage technologique. D’autre part, un mécanisme de dégressivité module le tarif d’achat en fonction de l’atteinte des objectifs de développement fixés par la PPE.

Par exemple, pour la filière photovoltaïque sur bâtiment, un mécanisme de dégressivité avait été mis en place dès 2011 afin de contenir les risques de dépassement. Lorsque le nombre de demandes de raccordement au réseau d’installations de production est supérieur à certains seuils, le tarif d’achat est ajusté à la baisse. Mais sur la période 2022-2024, le cumul des demandes de raccordement (installations de moins de 500 kWc) s’est élevé en moyenne à plus de 3 800 MWc/an quand la cible avait été fixée à 740 MWc/an, et progressivement réhaussée à 2050 MWc/an. Un dépassement que la Cour explique par le gel du mécanisme de dégressivité et de baisse des tarifs. La CRE avait donné un avis favorable à ce gel, tout en reconnaissant que les tarifs relativement attractifs pouvaient représenter des effets d’aubaine pour certains producteurs.

Pendant la période de gel, les tarifs d’achat ont donc évolué du seul fait de l’indexation automatique des coûts et connu une hausse de 34 %, atteignant 239,5 €/MWh (tranche 0-3 kWc), sans lien avec la réalité des coûts de la filière dit la Cour qui rappelle la baisse du prix des panneaux photovoltaïques dès octobre 2022. Les tarifs d’achat ont contribué à la forte attractivité du guichet ouvert, et au dépassement des volumes de demande. Une décision justifiée par le moindre développement des parcs de production de plus grande puissance, mais qui a conduit à une forte augmentation des coûts pour les finances publiques. Ce n’est qu’en 2023, que le mécanisme de dégressivité a été réintroduit nouveau appliqué. La DGCCRF évalue à 1,7 Md€ sur 20 ans – soit en moyenne 85 M€/an – le surcoût pour le budget de l’État de la trop grande souplesse des mécanismes de modulation et d’indexation des tarifs d’achat sur la période 2021-2024.

Les mécanismes d’indexation trop généreux

Les tarifs garantis aux producteurs dans le cadre des mécanismes de soutien font l’objet d’une double indexation :

- une indexation des tarifs avant signature du contrat sur l’ensemble des coûts du projet (coefficient K) ;

- une indexation du tarif pendant la durée de validité du contrat sur les seuls coûts d’exploitation – notamment de maintenance – de l’installation (coefficient L).

Or les indices retenus ont connu une augmentation importante et particulièrement marquée entre mi 2021 et fin 2022. L’indexation a eu un effet haussier très net des tarifs garantis. Et plus le tarif initial est élevé, plus la variation « absolue », exprimée en €/MWh sera sensible, sans lien avec les coûts effectifs de maintenance des parcs.

La Cour donne l’exemple d’un contrat de type S06 2006 (solaire prémoratoire[2]), avec un tarif d’achat de 550 €/MWh (tarif prévu par l’arrêté initial pour des panneaux solaires intégrés au bâti), qui aura atteint 702 €/MWh en janvier 2025 (+152 €/MWh). Si ce même tarif d’achat avait été indexé conformément le « petit photovoltaïque » depuis 2011, son tarif d’achat aurait de la « sur-indexation » peut se chiffrer en centaines de millions d’euros, dit la Cour.

S’agissant de l’éolien en mer, un parc lauréat bénéficiant d’un tarif d’achat dont l’indexation a débuté en 2023 connaîtra sur 20 ans une augmentation de ce tarif de l’ordre de 27 % en application des cahiers des charges initiaux et de 45 % en application des conditions renégociées de ces deux mêmes premiers appels d’offres. L’augmentation ne serait que d’environ 9 % en application des cahiers des charges des appels d’offres ouverts en 2022.

La Cour recommande la mise en place de clause de revoyure et renouvelle sa demande d’audit des filières pour évaluer correctement les rémunérations des investisseurs.

Sur appel d’offres, une concurrence insuffisante

Les procédures d’appel d’offres permettent de sélectionner les projets les plus compétitifs et les dossiers sont sélectionnés, notamment sur le prix demandé, qui ne peut être supérieur à un prix plafond. Chaque lauréat se voit alors appliquer, dans son contrat de soutien, le prix proposé dans sa candidature.

À compter de 2018, la CRE a alerté à plusieurs reprises sur un manque de concurrence dans les procédures d’appels d’offres du fait d’une sous-souscription. La CRE a recommandé d’abaisser les prix plafond, recommandation qui n’ont pas été entièrement suivies. Le résultat, selon la Cour, c’est une forte hausse des tarifs demandés par les candidats, de 19 à 27 , selon les classes de puissance, entre juillet 2018 et mars 2019, et ce, sans qu’aucun facteur conjoncturel justifie cette hausse. La CRE concluait en 2019 que « la hausse des prix [demandés par les candidats] est donc assurément la conséquence de l’anticipation par les candidats du défaut de concurrence à la présente période de l’appel d’offres ».

À partir de 2019, la CRE a introduit une clause de compétitivité dans les cahiers des charges des appels d’offres, permettant, en cas de souscription insuffisante, d’écarter jusqu’à 20 % des dossiers les moins bien notés. Cette clause a été allégée à compter de 2021 malgré un avis défavorable de la CRE qui recommandait au contraire d’écarter systématiquement au moins 20 % des dossiers conformes. La Cour recommande de rétablir cette clause de compétitivité pour assurer une pression concurrentielle suffisante.

Enfin, la Cour a constaté que la répartition des prix demandés affichait une forte concentration au voisinage du prix plafond lors des périodes les plus récentes. La CRE a fait part de craintes quant à la confidentialité effective des prix plafond et a appelé à la baisse de ces prix. Ces appels n’ont été que partiellement suivis, car la DGEC privilégie une relative stabilité des prix, même si elle indique tenir compte « des connaissances disponibles sur les coûts des filières et du retour d’expérience des précédents appels d’offres ».

La conclusion qui se dégage est que les candidats susceptibles de proposer les offres les plus avantageuses n'y sont de fait pas incités. Or, ni la CRE ni la DGEC ne disposent de données consolidées permettant de qualifier l’existence ou non de surrémunération.

Les épisodes de prix négatifs

Sans revenir sur les raisons de l’augmentation des périodes de prix négatifs, que le HCEA a impute au développement des EnRi (notamment solaire), la Cour souligne tout de même une conséquence directe sur la charge de SPE. Elle constate que la période récente est marquée par une forte augmentation du nombre d’occurrences de prix négatifs sur les marchés spot : 147 heures en 2023, 359 heures en 2024 et 363 heures au premier semestre 2025, occurrences davantage concentrées pendant les après-midi (mars à août), et la nuit.

Dans un bilan publié mi-2025, la CRE indique qu’une majorité des installations éolienne et photovoltaïque sous complément de rémunération cesse actuellement de produire lors des épisodes de prix négatifs. En revanche, les contrats en obligation d’achat continuent à produire quel que soit le prix de marché. Le comportement des bénéficiaires de ces soutiens ne répond pas aux signaux de marché et peut porter atteinte au bon fonctionnement du système électrique souligne la Cour. En outre, cela a un effet direct pour l’État : sur l’année 2024, le surcoût directement lié aux heures à prix négatif est ainsi estimé entre 30 et 60 M€.

Pour les installations en complément de rémunération, la Cour soulève un autre problème, car l’arrêt quasi simultané des installations dès lors que le prix de marché devient strictement négatif, peut induire des perturbations subites et d’ampleur sur l’équilibrage du réseau. La Cour en conclue que la CRE devrait assurer un suivi renforcé des marchés de gros, pour mesurer les risques de survenance des épisodes de prix négatifs et l’impact sur le montant des charges SPE.

Ces différents éléments laissent un sentiment de traitement trop complaisant vis-à-vis des producteurs alors que les enjeux financiers sont très importants, probablement avec l’idée de cocher avant tout les jalons européens en matière de % d’EnR. Mais, compte tenu de la situation des finances publiques, la Cour a raison d’insister sur le renforcement des contrôles de la part de la CRE et de la DGEC.

Les blocages juridiques à la révision des contrats

Compte tenu des dysfonctionnements soulevés, il est normal que les pouvoirs publics aient cherché à corriger le tir, particulièrement dans le cadre d’engagements de long terme. Le législateur a toutefois rencontré des blocages juridiques qui l’ont empêché d’agir. Par exemple, lorsqu’il a souhaité réviser les contrats de soutien aux installations photovoltaïques conclus sur des arrêtés tarifaires datant de 2006 à 2010. Ces contrats signés pour 20 ans, avaient des niveaux très élevés, en moyenne 480 €/MWh à leur signature, quand les coûts d’installation avaient été divisés par quatre pendant la période de validité de ces arrêtés, générant des effets d’aubaine. Ces contrats représentaient en 2020 plus du tiers des charges de SPE, pour seulement 5 % de la production d’électricité renouvelable.

Dès lors, en LFI 2021, une modification des tarifs d’achat pour certaines installations photovoltaïques (puissance supérieure à 250 kWc) a été introduite pour un gain estimé à 3,7 Md€. Ces dispositions ont été validées par le Conseil constitutionnel reconnaissant le droit de porter atteinte au droit au maintien des conventions légalement conclues, dans la mesure où cette atteinte n’est pas disproportionnée et d’intérêt général. Le Conseil d’État a néanmoins annulé l’arrêté au seul motif de la non-notification à la Commission européenne de cette « nouvelle » aide d’État, les arrêtés initiaux n’ayant par ailleurs pas non plus été notifiés. Et la DGEC n’a pas voulu engager une procédure de notification a posteriori, estimant qu’elle emporterait le risque que la Commission européenne déclare l’ensemble illégal !

Autre exemple avec le mécanisme de complément de rémunération. Celui-ci prévoyait une clause de plafonnement des reversements dus à l’acheteur obligé, et donc in fine à l’État, en cas de prix de marché supérieur au tarif de référence (contrat asymétrique). Dans le contexte de forte hausse des prix de l’énergie survenue courant 2021, le législateur a mis fin à cette clause pour les nouveaux contrats et a souhaité modifier rétroactivement l’application de cette clause aux contrats existants. Par deux fois, le Conseil constitutionnel a censuré, reconnaissant la possibilité, pour un motif d’intérêt général, de corriger a posteriori des effets d’aubaine, mais jugeant inconstitutionnelles les modalités choisies.

La Cour relève aussi des contrôles défaillants sur la conformité des installations soutenues. Les cas de manquements et de non-conformités des producteurs, relevés tant par des organismes de contrôle que par les acheteurs obligés, ne sont pas systématiquement traités par les services de l’État. La Cour soulève aussi le risque de non-détection de cas de fraude, et invite à remédier à cette situation.

Conclusion

Dans la dernière partie du rapport, la Cour revient sur les engagements pour charge de SPE pour rappeler deux points importants : ce coût est très important, il est estimé à 72,4 Md€ d’engagements fin 2024 et les charges annuelles devraient croître pour passer à 8,3 Md€ fin 2027, sous l'effet notamment de la mise en service des projets ayant déposé une demande complète de raccordement et des projets lauréats d’appels d’offres, en particulier de l'éolien en mer. Ils baisseront entre 2027 et 2033 avec l'arrivée à échéance des contrats photovoltaïques pré-moratoires qui représentent encore jusqu'en 2029 des charges annuelles de l'ordre de 2 Md€. Mais ces chiffres ne tiennent pas des nouvelles capacités envisagées dans le cadre de la PPE3. Et surtout, les analyses de sensibilité réalisées par la Cour montrent qu'un écart de 10 €/MWh à la baisse sur les prix sur le marché de l'électricité sur la période 2025-2051 se traduirait par une variation à la hausse des engagements hors bilan de l’État d'environ 14 Md€.

Comment maîtriser le coût pour les finances publiques de la charge de SPE ? Même si la Cour ne se prononce pas sur la PPE, ce rapport questionne la poursuite des objectifs de développement des EnR fixés dans le cadre européen alors que ceux-ci ne sont pas nécessaires pour couvrir la consommation d’électricité. Poursuivre le développement des EnR au rythme prévu par la PPE3 devrait mécaniquement entraîner des baisses de prix (voire plus d’heures encore à prix négatifs) et donc augmenter toujours plus la charge pour SPE.

Pour la Fondation IFRAP, il est temps de tout remettre à plat :

La France ne pourra pas maîtriser le coût de la charge pour SPE en restant sous la contrainte de l'objectif européen de 42,5% de renouvelables d'ici 2030 dans le mix énergétique. Cet objectif contraint à un développement des EnR qui induit une augmentation de la charge publique et par conséquent une augmentation des taxes pour la financer, freinant ainsi l'électrification des usages qui doit être aujourd'hui la priorité.

Pour les contrats en cours, il est urgent que la CRE et la DGEC finalisent l'audit technique des filières qui servira de base à la renégociation des contrats. Et il faut profiter des contrats qui arrivent à échéance pour ajuster de façon plus flexible la production à la demande et surtout imposer dans le cadre de nouveaux contrats uniquement avec complément de rémunération des clauses de revoyure plus régulières.

Les solutions "à contre-courant" de la Cour De manière assez surprenante, la Cour évoque comme une alternative au coût les CPB : certificats de production de biogaz qui instaurent une obligation pour les fournisseurs de gaz naturel de restituer à l’Etat des CPB attestant des achats de production de biogaz. En clair c’est le client qui paye le soutien à la filière au lieu du contribuable, sur le modèle des certificats d’économies d’énergie. Mais c’est oublier que comme pour les CEE, cela va renchérir les prix de l’électricité, risquant de retarder l’électrification des usages ce qui est l’inverse du but recherché. L’autre solution que suggère la Cour c’est d’encourager les PPA (power purchase agreement) : il s’agit de contrats privés d’approvisionnement direct entre un acheteur et un producteur. Si cette solution existe en France, elle est moins développée qu’ailleurs en Europe. Et pour cause, ailleurs en Europe ces PPA sont recherchés pour verdir l’approvisionnement en électricité et pour s’assurer un prix moins cher. Or en France, l’électricité reste (pour l’instant) moins chère qu’ailleurs en Europe et elle est aussi plus décarbonée. La Cour ajoute que pour les producteurs, l’intérêt des PPA reste faible tant que les régimes publics de soutien assurent à eux seuls la rentabilité des projets. |

[1] Les charges de SPE couvrent également d’autres soutiens publics : financement de la péréquation tarifaire dans les zones non interconnectées (ZNI), financement de la production d’électricité par cogénération, dispositifs d’effacement de la consommation, tarifs sociaux. Entre 2021 et 2023, elles ont financé une part importante des aides exceptionnelles mises en place lors de la crise énergétique.

[2] En 2009 et 2010 le prix des installations photovoltaïques a baissé de manière très importante, principalement dû à la baisse de prix des modules. Fin 2010, le nombre de projets enregistrés en fil d'attente de raccordement dépassait les objectifs fixés par le Grenelle pour 2012 et risquait de créer des coûts trop importants sur la CSPE. La rentabilité de ces installations risquait d'être très importante, bien au-delà de la "rémunération normale du capital investi" permis par la réglementation. On a alors parlé de "la bulle spéculative photovoltaïque". Une réunion interministérielle s'est tenue le 2 décembre 2010 au cours de laquelle ont été décidées : la suspension provisoire de l'obligation d'achat pendant une période de trois mois, appelée "moratoire"; la mise en place d'une concertation entre tous les acteurs de la filière pour définir un nouveau dispositif de soutien.