Taxer l'épargne des Français : depuis 2020, ces 49 amendements déposés au Parlement

Dans un contexte budgétaire de plus en plus tendu, et alors que les premières discussions pour le budget 2027 sont amorcées, la tentation de taxer l'épargne des Français se précise au fil des ans.

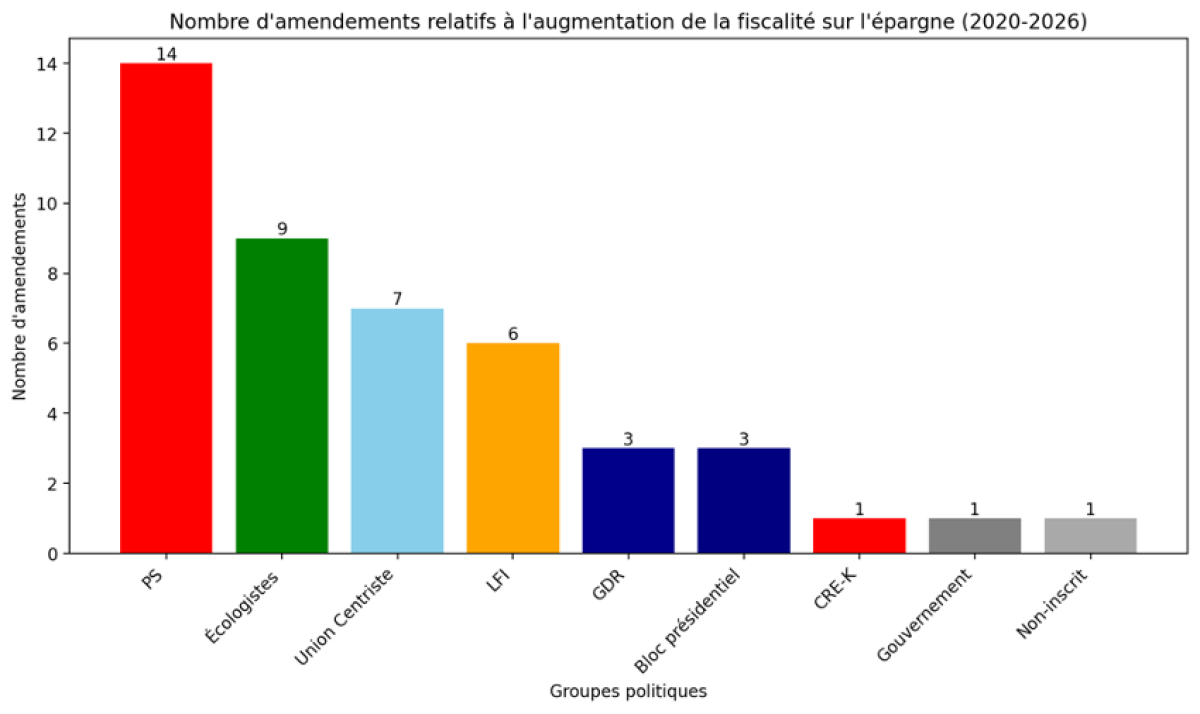

Depuis 2020, ça n'est pas moins de 49 amendements qui ont été déposés à l'Assemblée nationale et au Sénat pour proposer diverses formes de taxation de l'épargne des Français.

Le PLF 2026 s’inscrit dans cette tendance, avec une hausse du taux de la Contribution sociale généralisée (CSG) de 1,4 point, portée de 9,2 % à 10,6 %. Dans un contexte marqué par un niveau d’épargne élevé — 6 537,4 milliards d’euros au troisième trimestre 2025, soit 94 635 € par habitant — et une dette publique atteignant 3 544 milliards d’euros (environ 51 300 € par habitant), la tentation de mobiliser cette ressource est forte.

Depuis 2020, sur 45 amendements originaux — hors doublons et reconductions — 12 émanent du Sénat, 30 de l’Assemblée nationale et 3 ont été déposés conjointement par des parlementaires d’un même groupe dans les deux chambres.

Plusieurs milliards de taxes supplémentaires potentielles sur l'épargne

Les amendements déposés par des groupes progressistes visent prioritairement à accroître les recettes publiques, notamment pour financer les dépenses sociales.

Ainsi, un amendement socialiste déposé en octobre 2025 propose de moduler le taux du prélèvement forfaitaire unique (PFU) en fonction des revenus. Cela devait générer 4 Md€, autant d'épargne en moins pour les Français. Une mesure dont l’impact aurait été concentré sur les classes moyennes. L'exposé des motifs justifie cette mesure par une volonté de :

« [...] redonner de la progressivité à l’imposition des revenus du capital » afin de « mettre à contribution les détenteurs de capitaux dans l’effort de redressement des comptes publics. » [1]

Un an avant, en octobre 2024, la Gauche démocrate et républicaine proposait de soumettre les plans d’épargne retraite (PER) non liquidés au décès à l’impôt sur le revenu. Rejetée, cette mesure devait également générer près de 4Md€ par an. L'exposé des motifs dénonce un détournement de l'outil :

« Ce mécanisme de déduction des versements initiaux est conçu comme un sursis à imposition. [...] En revanche, lorsque le titulaire décède, les sommes récupérées par l'héritier [...] échappent à l'impôt sur le revenu. [...] Le présent amendement propose de mettre fin à cette anomalie fiscale. » [2]

La France insoumise a quant à elle proposé, en octobre 2025, de soumettre les PER non liquidés aux droits de succession, pour des recettes estimées à 5 milliards d'euros par an, avec un taux de 45 % au-delà de 700 000 €. Pour le groupe LFI, l'épargne longue est une cible de choix :

« Le PER est devenu un outil d'optimisation fiscale permettant de transmettre un patrimoine financier en franchise totale ou partielle de droits de succession. [...] Il convient de supprimer cette "niche" pour rétablir l'égalité devant l'impôt. » [3]

La « rationalisation » du bloc central

Les groupes centristes privilégient des mesures présentées comme techniques, mais dont l'impact fiscal est réel. Le groupe Union centriste au Sénat (n°I-773 rect. ter) a ainsi proposé la suppression de l’abattement de 10 % sur les pensions et retraites (incluant les sorties de PER en rente) :

« L'objet de l'amendement est de toucher plutôt les pensions des plus aisés, pour trouver le juste équilibre dans les efforts consentis. » [4]

Dès 2020, le bloc présidentiel (n°II-3324) envisageait de restreindre les avantages des rentes viagères (PEA/PEP), arguant que :

« L'efficacité de certaines exonérations attachées à des produits d'épargne historiques n'est plus démontrée au regard des enjeux actuels de financement de l'économie. » [5]

Enfin, l'amendement n°I-1593 rect. porté par des sénateurs centristes proposait une suppression large de diverses exonérations (épargne salariale, dividendes capitalisés sur PEA) au motif de :

« [...] supprimer plusieurs dépenses fiscales dont l'efficacité n'est pas établie ou qui créent des effets d'aubaine disproportionnés. » [6]

La position du Rassemblement National

Si le RN se défend de taxer l'épargne populaire, ses propositions récentes (comme l'amendement n°I-807 sur l'Exit Tax ou les plus-values) visent les gains latents. L'exposé des motifs précise :

« L’objectif est de lutter contre l’évasion fiscale en taxant les plus-values latentes lors du transfert du domicile fiscal à l’étranger, afin de freiner les comportements d'exil fiscal. » [7]

Pour la Fondation IFRAP, ces textes officiels confirment que l'épargne des Français est devenue la cible privilégiée.

[1] Voir l'amendement n°I-CF1027

[2] Voir l'amendement n°I-CF219

[3] Voir l'amendement n°I-CF929

[4] Voir l'amendement n°I-773 rect. ter

[5] Voir l'amendement n°II-3324

[6] Voir l'amendement I-1593 rect.

Annexes : répartition des amendements

-

Groupe parlementaire

Nombre d'amendements

Socialistes

7

Écologiste et social

2

LFI

2

Ensemble pour la République

1

Gouvernement

1

-

Groupe parlementaire

Nombre d'amendements

LFI

2

Écologiste et social

2

Socialistes

1

Libertés, Indépendants, Outre-mer et Territoires/Horizons

1

Gauche Démocrate et Républicaine

1

-

Groupe parlementaire

Nombre d'amendements

Socialistes

3

LFI

2

Gauche Démocrate et Républicaine

2

-

Groupe parlementaire

Nombre d'amendements

Gauche Démocrate et Républicaine

1

LREM

1

Non inscrit

1

Écologiste et social

1

-

Groupe parlementaire

Nombre d'amendements

Ecologiste

5

Socialiste

2

CRE-K

1

-

Groupe parlementaire

Nombre d'amendements

Union Centriste

7