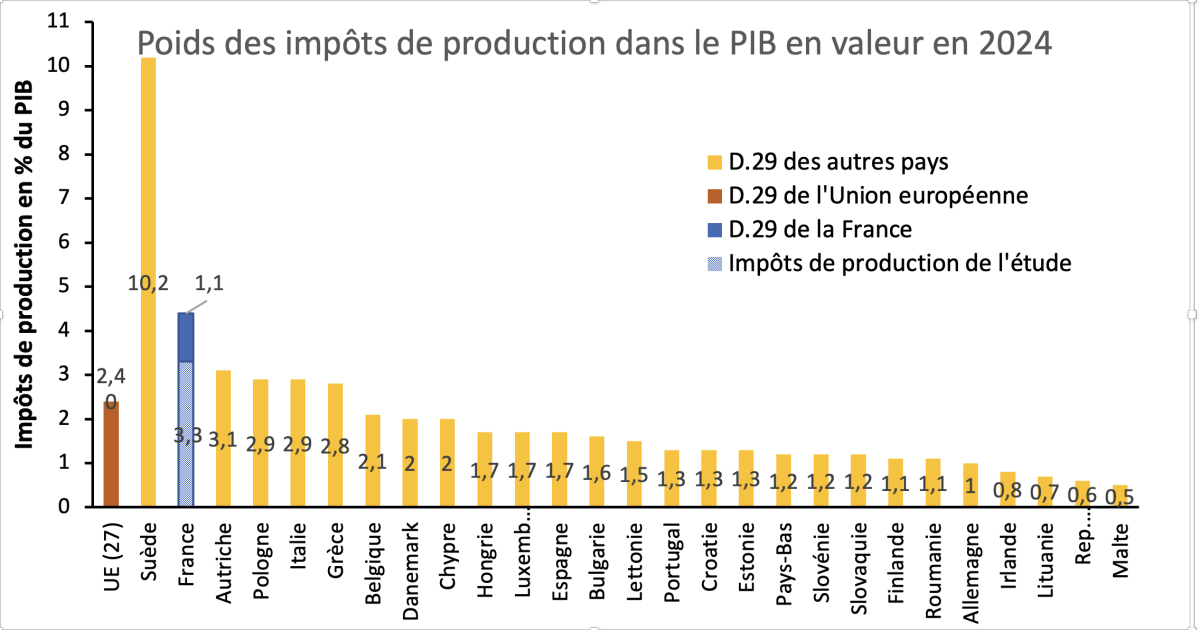

Impôts de production : 4,4 % du PIB en France contre 2,4 % en moyenne européenne

Que restera-t-il de la baisse de 11 Md€ des impôts de production décidée durant les deux quinquennats d’Emmanuel Macron, pour renforcer la compétitivité des entreprises françaises ? Quasiment 0,4 point de PIB de baisse, puisque sur les personnes morales, les impôts de production sont passés de 3,7% du PIB en 2019 à 3,3% du PIB en 2024. C’est en tout cas ce que conclut la dernière étude de la DGFiP publiée à ce sujet.

Mais, cette belle dynamique risque de rapidement perdre de la vigueur puisqu'aucune baisse des impôts de production n’est intervenue depuis 2024 (si l’on tient compte de la hausse exceptionnelle en 2025 avec une contribution complémentaire à la CVAE due au titre de 2025 ce qui maintient son taux à 0,28 % comme en 2024 et depuis lors en 2026…). Les pouvoirs publics on reporté la suppression de cette taxe au-delà de 2027.

L'effort est donc là. Cependant, l'écart avec les autres pays européens demeure gigantesque:. Un effet, les impôts de production représentent toujours 4,4 % du PIB en France contre 2,4 % de moyenne européenne. 2 points de PIB d'écart, soit près de 58,4 Md€ en 2024. L'effort de compétitivité entamé n'a réduit notre surcroît d'impôts de production que d'un septième...

Les baisses d’impôts de production ne sont que temporaires pour les entreprises

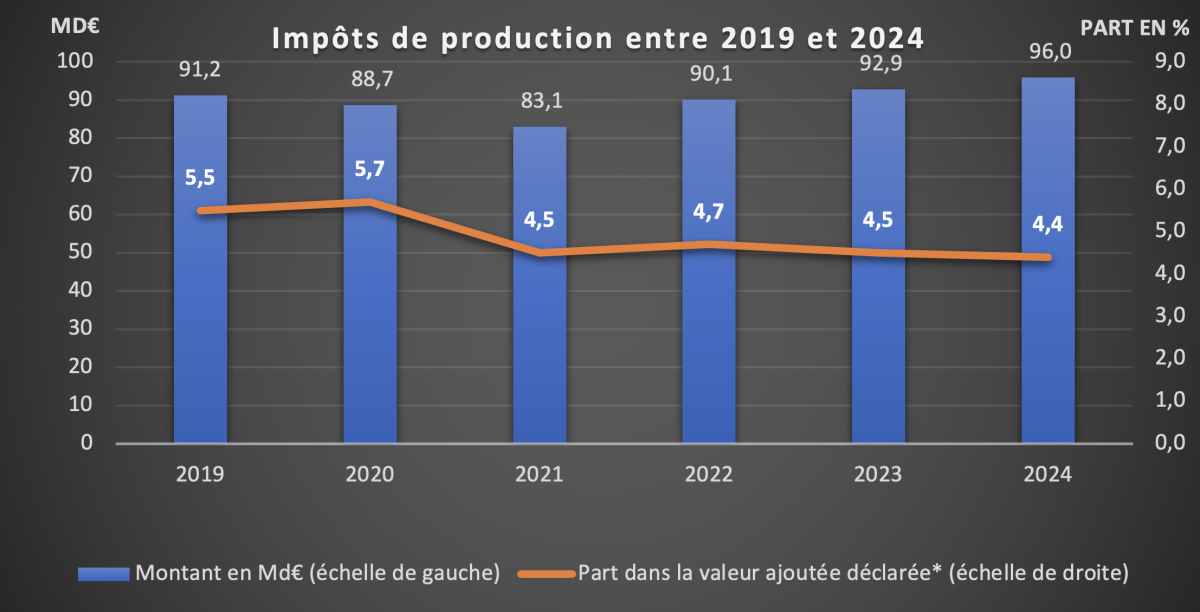

L’étude de la DGFiP porte sur le périmètre des impôts de production au sein des entreprises non financières, mais le périmètre est un peu plus restreint, puisqu’en sont retranchées également l’ensemble des entités assujetties classées au sein des secteurs OQ (en excluant le secteur « administration publique, enseignement, santé humaine et action sociale[1] »). Sur l’ensemble des personnes morales en 2024, les impôts de production collectés représentaient 96 Md€. Soit 3,3 % du PIB tandis que sur le segment des entreprises non financière, leur hausse est de 4,4 % de la VA (valeur ajoutée)[2] soit une hausse de +2,8 Md€[3]. La situation apparaît cependant meilleure qu’en 2019, année précédant la réforme des impôts de production où ces mêmes ratios représentaient 3,7 % du PIB et 5,5 % de la valeur ajoutée.

Année | Montant en Md€ | Part dans la valeur ajoutée déclarée | Part dans le PIB |

2019 | 91,2 | 5,5 | 3,7 |

2023 | 92,9 | 4,5 | 3,3 |

2024 | 96,0 | 4,4 | 3,3 |

Source : DGFiP, avec INSEE, comptes nationaux 2024.

Il est donc possible de constater un vrai effet de baisse des impôts de production pour les entreprises, d’un montant de 0,4 point de PIB entre 2019 et 2024. En revanche, dès 2023 sur le plan purement nominal, la baisse effectuée des impôts de production était déjà effacée, ces derniers représentant alors 92,9 Md€ contre 91,2 Md€ en 2019 pour l’ensemble des personnes morales.

Source : DGFiP, mai 2026. Note de lecture : Les montants d’impôts de production correspondent à ceux frappant l’ensemble des personnes morales (y compris secteurs OQ et entreprises financières), tandis que l’évolution par rapport à la VA ne concernent que les entreprises non financières hors secteur OQ.

Entre 2023 et 2024, la hausse de 3,3 % des impôts de production (+3,1 Md€) est principalement le fait des impôts portant sur le capital (+1,8 Md€ soit 5,5 % d’augmentation), plutôt que ceux assis sur le facteur travail (+4,6 % soit +2,4 Md€ à cause de leur volume propre) ou les taxes de production sur le chiffre d’affaires qui sont clairement en baisse (-11 % soit -1,1 Md€), notamment à cause de l’ultime baisse de CVAE pour 1 Md€ ainsi que le moindre rendement de la contribution sur les rentres inframarginales de production d’électricité (-0,6 Md€) dans la mesure où le prix de l’électricité « rentre désormais dans le rang » à la suite de la fin de la crise énergétique survenue en 2022 et 2023.

| Montants (en Md€) | Évolution (en %)/en Md€ | ||||

2023 | 2024 | 2023-2024 | 2019-2024 | |||

Md€ | Md€ | % | Md€ | % | Md€ | |

Total d'impôt de production | 92,9 | 96 | 3,3 | 3,1 | 5,3 | 4,8 |

Total de valeur ajoutée déclarée1 | 1 461,1 | 1 526,6 | 4,4 | 65,5 | 25,8 | 313,1 |

Chiffre d'affaires ou valeur ajoutée | 10,0 | 8,9 | -11,0 | -1,1 | -50,3 | -9,0 |

| Contribution sociale de solidarité sur les sociétés | 4,8 | 5,3 | 9,0 | 0,5 | 35,3 | 1,4 |

| Contribution sur la valeur ajoutée des entreprises2 | 4,0 | 3,0 | -24,7 | -1,0 | -78,7 | -11,1 |

| Contribution sur la rente inframarginale de production d’électricité | 1,2 | 0,6 | -50,9 | -0,6 | . | 0,6 |

Facteur capital | 30,9 | 32,7 | 5,8 | 1,8 | 8,6 | 2,6 |

| Taxe foncière sur les propriétés bâties3 et Teom | 17,5 | 18,4 | 5,0 | 0,9 | 13,1 | 2,1 |

| dont pour les sociétés civiles immobilières | 6,5 | 6,9 | 6,5 | 0,4 | 41,5 | 2,0 |

| dont pour les offices HLM | 3,5 | 3,8 | 8,6 | 0,3 | 41,5 | 1,1 |

| Contribution foncière des entreprises | 8,2 | 8,7 | 5,7 | 0,5 | 0,9 | 0,1 |

| Imposition forfaitaire sur les entreprises de réseaux | 2,0 | 2,0 | 4,1 | 0,0 | 21,4 | 0,4 |

| Taxe sur les surfaces commerciales | 1,2 | 1,2 | -0,7 | 0,0 | 13,4 | 0,1 |

| Taxe annuelle sur les émissions de CO2 et taxe sur les émissions de polluants atmosphériques4 | 0,6 | 1,0 | 59,0 | 0,4 | 30,2 | 0,2 |

| Taxe foncière sur les propriétés non-bâties | 0,3 | 0,3 | 6,9 | 0,0 | 26,7 | 0,1 |

| Taxe pour frais de chambres de commerce et d'industrie | 0,3 | 0,3 | -9,2 | 0,0 | -56,9 | -0,4 |

| Taxe pour frais de chambre d'agriculture | 0,3 | 0,2 | -5,7 | -0,1 | 9,5 | 0,0 |

| Imposition sur les pylônes | 0,3 | 0,4 | 5,1 | 0,1 | 26,7 | 0,1 |

| Taxe sur les véhicules lourds (ex-taxe à l'essieu) | 0,2 | 0,2 | 0,3 | 0,0 | -1,5 | 0,0 |

| Taxe générale sur les activités polluantes (partie émissions)5 | 0,0 | 0,0 | -1,4 | 0,0 | -27,9 | 0,0 |

Facteur travail | 52,0 | 54,4 | 4,6 | 2,4 | 25,9 | 11,2 |

| Taxe sur les salaires | 16,6 | 17,2 | 3,6 | 0,6 | 24,5 | 3,4 |

| Contribution à la formation professionnelle et au développement de l'apprentissage | 11,5 | 11,8 | 3,0 | 0,3 | 28,3 | 2,6 |

| Versement mobilité | 11,2 | 12,1 | 8,1 | 0,9 | 31,5 | 2,9 |

| Forfait social | 6,1 | 6,0 | -1,4 | -0,1 | 20,1 | 1,0 |

| Contribution pour le Fonds national d'aide au logement | 3,2 | 3,3 | 3,1 | 0,1 | 7,9 | 0,2 |

| Cotisation pour la caisse nationale de solidarité pour l'autonomie | 2,4 | 2,5 | 3,9 | 0,1 | 25,2 | 0,5 |

| Cotisation pour l'Agence de garantie des salaires | 1,0 | 1,5 | 55,1 | 0,5 | 85,8 | 0,7 |

Source : DGFiP, mai 2026.

Ainsi que le relève la note, « la hausse des impôts de production sur le capital en 2024 est portée par l’augmentation des rendements de cotisations foncière des entreprises (+5,7 %) » mais aussi de la TFPB (+5 %) « ou encore de la taxe annuelle sur les émissions de CO2 et la taxe sur les émissions de polluants atmosphériques « qui remplace depuis 2021 la taxe sur les véhicules de société » et qui affiche une augmentation de +59 %.

Du côté de l’imposition du facteur travail, on relève la très forte hausse de la cotisation d’assurance garantie des salaires (+55,1 %, soit +500 M€) en lien avec les difficultés importantes rencontrées par l’AGS (Association de garantie des salaires[1]), ainsi que le versement mobilité (+8,1 %, soit 900 M€[2]) en lien avec les besoins de financement des infrastructures ferroviaires. Ce poids devrait aller croissant en 2025 et 2026 avec la possibilité de créer un versement mobilité régional et rural pour favoriser l’essor des désertes locales. Enfin, la taxe sur les salaires est dynamique et augmente de 3,6 %, soit une augmentation de +0,6 % pour les entreprises qui y sont assujetties.

S’agissant maintenant de la taxe sur le chiffre d’affaires et la valeur ajoutée, on assiste à une baisse globale de 11 %, du fait principalement de la dernière baisse de CVAE (-24,7 % soit -1 Md€) et la cotisation sur les rentes inframarginales d’électricité (voir supra). Ce repli étant tempéré par une hausse de 9 % de la C3S, la taxe la plus nocive pour les entreprises, mais qui vient financer la CNAV (branche vieillesse du régime général de sécurité sociale[3]).

L’effet « bonneteau » démontré lorsque l’on regarde l’évolution depuis 2019

Certains impôts baissent, d’autres augmentent, ce qui tend à « neutraliser » les effets de compétitivité que le législateur voulait initialement mettre en place. En effet, entre 2019 et 2024 la baisse de 11,1 Md€ de la CVAE a permis de faire baisser les taxes de production assises sur le chiffre d’affaires de 9 Md€ au total. La perte en ligne est liée au dynamisme de la contribution sociale de solidarité des sociétés (C3S) qui augmente dans le même temps de 1,4 Md€ sur la période (et de la contribution sur les rentes inframarginale, mais il s’agit d’un effet d’aubaine liée à la crise énergétique non prévue initialement, pour +0,6 Md€).

S’agissant de la baisse intervenue de CFE (-1,6 Md€ en 2021[4]) celle-ci est désormais totalement effacée puisque l’écart entre 2019 et 2024 apparaît de +0,1 Md€, tout comme la baisse de TFPB (-1,75 Md€) qui ressort en 2024 à +2,1 Md€[5]. Enfin, de façon plus générale, le dynamisme des recettes des taxes pesant sur le travail (+11,2 Md€ depuis 2019) et sur le capital (+2,6 Md€) font bien plus que compenser les baisses intervenues sur les taxes assises sur le chiffre d’affaires et la valeur ajoutée des entreprises (-9 Md€). Ainsi, le dynamisme des impôts de production frappant les entreprises aboutit en 2024 à un écart de +4,8 Md€ par rapport à leur niveau nominal de 2019, soit une augmentation de 5,3 %.

On a vu plus haut que le montant des impôts de production avait baissé en France de 3,7 % du PIB à 3,3 % du PIB pour les entreprises. Dans le même temps, toutefois, le CPO a pu montrer que la réduction de l’écart était intervenue parce que certains pays européens avaient eux augmenté leurs impôts de production durant la même période[6].

Source : DGFiP, Eurostat

L’étude de la DGFiP fait apparaître des impôts de production représentant 3,3 % du PIB en 2024, mais pour atteindre le périmètre de comparabilité avec les autres pays européens, il faut reconstituer l’opération D.29 Autres impôts de production[1], ce qui implique de rajouter pour 1,1 point de PIB d’impôts de production en dehors du périmètre de l’étude et représentant le montant total frappant les personnes morales dans leur ensemble. Or, les écarts mis à jour et ainsi identifiés sont très importants : +2 points par rapport à la moyenne de l’UE (27), soit 4,4 % du PIB contre 2,4 pour la moyenne européenne (y compris France). Par ailleurs, l’écart est cette fois de 3,4 points par rapport à l’Allemagne, +2,3 points par rapport à la Belgique, +1,5 point par rapport à l’Italie et + 2,7 points par rapport à l’Espagne. On comprend alors tout de suite que l’écart Français simplement dépassé par la Suède (-5,8 points). Cela représente un déficit de compétitivité très important sachant qu’elle impose ensuite beaucoup plus fort la détention du capital et sa transmission que cette dernière.

Des entreprises diversement exposées aux impôts de production

L’étude de la DGFiP permet d’aller encore plus loin et de mettre en évidence une exposition différenciée des entreprises en fonction de leurs secteurs d’activité aux impôts de production. Le tableau suivant permet de s’en rendre compte :

Secteur d'activité | Impôts de production | Part des impôts de production dans la valeur ajoutée du secteur | |||||

2023 | 2024 | Croissance (en %) | 2023 | 2024 | Accroissement | ||

| Ensemble1 | 92,9 | 96 | 3,3 | 4,5 | 4,4 | 0 |

AZ | Agriculture, sylviculture et pêche | 0,2 | 0,2 | 8 | 1 | 1,1 | 0,1 |

BE | Industrie | 14,9 | 14,9 | -0,3 | 4,2 | 4 | -0,2 |

FZ | Construction | 3,2 | 3,3 | 3,2 | 2,6 | 2,6 | 0 |

G | Commerce | 10,6 | 10,8 | 1,6 | 3,6 | 3,6 | 0 |

H | Transport et entreposage | 4,6 | 4,7 | 3,6 | 3,9 | 3,9 | 0 |

I | Hébergement et restauration | 1,8 | 1,9 | 6,7 | 2,8 | 2,8 | 0 |

JZ | Information et communication | 4,7 | 4,8 | 3,8 | 3,9 | 3,8 | -0,1 |

K | Finance et assurance | 10,1 | 10,7 | 5,4 | 1,7 | 1,4 | -0,3 |

L | Immobilier | 9,7 | 10,4 | 7,1 | 17,6 | 18,2 | 0,8 |

MN | Activités spécialisées, scientifiques, techniques, services administratifs | 9 | 9,4 | 3,9 | 3,4 | 3,2 | -0,2 |

OQ | Administration publique, enseignement, santé humaine et action sociale2 | 17,1 | 17,9 | 4,4 | . | . | . |

RU | Autres services | 1,9 | 2 | 6,7 | 5,9 | 5,9 | 0 |

XX | Activités non-codifiées3 | 5,1 | 5 | . | . | . | . |

Sources : INSEE, DGFiP (mai 2026) (1) y compris le secteur OQ et financier.

Hors secteurs OQ, le secteur le plus exposé est celui de l’Immobilier avec une pénalisation croissance puisque les taxes de production représentaient 18,2 % de la VA en 2024 contre 17,6 % de la VA en 2023, avec un montant de 10,4 Md€. Le secteur des Autres services (RU) sont également impactés à hauteur de 5,9 % de leur VA, mais sur ce segment la pression est stable. Pour l’Industrie, les impôts de production représentent 4 % de leur VA, mais en baisse de 0,2 point par rapport à 2023 du fait que 2024 enregistre la dernière baisse de CVAE (-1 Md€) qui les concernent directement (même si cela se traduit en pratique à une stabilité en valeur de sa contribution globale). Le secteur de la finance et des assurances (non intégré dans l’étude précédemment) voir également une baisse de leurs impôts de production par rapport à leur VA de 0,3 point, mais cela est plus dû au dynamisme de leur VA que de l’évolution des impôts de production eux-mêmes car ces derniers continuent globalement de s’apprécier de 0,6 Md€.

L’étude propose in fine une décomposition encore plus fine permettant de cerner les impôts en fonction des macro-assiettes et des impôts eux-mêmes retenus :

Secteur d'activité | Impôts de production | Type d'assiette (en % en ligne) | |||

2024 | Chiffre d'affaires et valeur ajoutée | Facteur capital | Facteur travail | ||

| Ensemble | 96 | 8,9 | 32,7 | 54,4 |

AZ | Agriculture, sylviculture et pêche | 0,2 | 0,014 | 0,160 | 0,026 |

BE | Industrie | 14,9 | 2,682 | 5,364 | 6,854 |

FZ | Construction | 3,3 | 0,363 | 1,023 | 1,914 |

G | Commerce | 10,8 | 1,944 | 3,996 | 4,860 |

H | Transport et entreposage | 4,7 | 0,188 | 1,739 | 2,303 |

I | Hébergement et restauration | 1,9 | 0,038 | 0,798 | 1,064 |

JZ | Information et communication | 4,8 | 0,576 | 1,152 | 2,592 |

K | Finance et assurance | 10,7 | 1,712 | 1,391 | 7,597 |

L | Immobilier | 10,4 | 0,104 | 9,464 | 0,832 |

MN | Activités spécialisées, scientifiques, techniques, services administratifs | 9,4 | 0,846 | 1,410 | 7,144 |

OQ | Administration publique, enseignement, santé humaine et action sociale2 | 17,9 | 0,179 | 1,074 | 16,647 |

RU | Autres services | 2 | 0,060 | 0,440 | 1,500 |

XX | Activités non-codifiées3 | 5 | . | . | . |

Source : INSEE, DGFiP (mai 2026) (1) y compris le secteur OQ et financier.

Les entreprises qui contribuent le plus aux impôts de production assis sur le chiffre d’affaires et la valeur ajoutée sont l’Industrie (2,7 Md€), le commerce (1,9 Md€) ainsi que le secteur non concerné par les baisses de la finance et des assurance (1,7 Md€). A eux trois, ces secteurs représentent 70,7 % des contributeurs de cette assiette. S’agissant des secteurs les plus exposés à l’assiette assise sur le capital, on retrouve sans surprise l’Industrie (5,4 Md€), mais surtout l’Immobilier (9,46 Md€) et le commerce (~ 4 Md€). Le total de ces trois secteurs représente 57,7 % de l’ensemble du produit des taxes assises sur ce facteur. Enfin, s’agissant des secteurs les plus exposés aux taxes assises sur le facteur travail (masse salariale), on trouve nécessairement les secteurs OQ (16,6 Md€), mais surtout la Finance et l’assurance (7,5 Md€), les activités spécialisées scientifiques, techniques et les services administratifs (7,1 Md€) intensifs en main d’œuvre, l’Industrie (6,8 Md€) et le Commerce (4,9 Md€). Hors administrations publiques (30,5 %), ces secteurs financiers et non financiers représentent (48,3 % de l’ensemble des taxes assises sur cette base).

Si maintenant on retient les entreprises par taille et par secteur, et l’évolution des impôts de production suivant leur poids dans la valeur ajoutée, on relèvera que l’ensemble des secteurs sont touchés par les baisses pratiquées depuis 2019, significativement l’industrie (-1,5 point par rapport à la VA entre 2019 et 2024 dont -0,2 point entre 2023 et 2024) et aussi la finance et l’assurance, bien que ces secteurs ne soient pas spécifiquement visés, ce qui peut traduire pour ce secteur plutôt une augmentation plus rapide de la VA que des taxes elles-mêmes (-1,8 point de VA entre 2019 et 2024 et -0,3 point entre 2023 et 2024).

En revanche, le secteur de l’immobilier est exclu de ces effets avec +0,9 point entre 2019 et 2024 et +0,7 point entre 2023 et 2024.

Grandes entreprises (GE) | Entreprises de taille intermédiaire (ETI) | Petites et moyennes entreprises (PME) | Micro-entreprises | Non-codifié | Total | ||||||||

2019-2024 | 2023-2024 | 2019-2024 | 2023-2024 | 2019-2024 | 2023-2024 | 2019-2024 | 2023-2024 | 2019-2024 | 2023-2024 | 2019-2024 | 2023-2024 | ||

Secteurs d'activité | Ensemble1 | -1,7 | 0 | -1,3 | 0 | -0,8 | -0,1 | -1 | 0 | . | . | -1,1 | -0,1 |

AZ | Agriculture, sylviculture et pêche | 4,4 | 1,6 | -1,2 | 0 | -0,3 | 0 | -0,7 | 0 | . | 1,2 | -0,2 | 0,1 |

BE | Industrie | -2,5 | 0 | -1,7 | -0,2 | -1,1 | -0,5 | -0,1 | 0,1 | . | 7,8 | -1,5 | -0,2 |

FZ | Construction | -0,8 | 0,1 | -0,6 | 0 | -0,4 | 0 | 0 | 0,1 | . | 1,2 | -0,1 | 0,1 |

G | Commerce | -1,8 | 0 | -1,4 | 0 | -0,9 | 0 | -0,1 | 0,1 | . | 2,1 | -0,9 | 0 |

H | Transport et entreposage | -1,4 | -0,2 | -1,4 | -0,1 | -0,7 | 0 | 0 | 0,3 | . | 7,9 | -1 | 0 |

I | Hébergement et restauration | -0,4 | -0,3 | -1,3 | -0,1 | -0,4 | 0 | 0 | 0,1 | . | 3,9 | -0,1 | 0 |

JZ | Information et communication | -1 | 0 | -0,7 | -0,1 | -0,5 | -0,1 | -0,2 | 0,1 | . | -0,4 | -0,7 | -0,1 |

K | Finance et assurance | -1 | -0,1 | -2,3 | -0,3 | -1,7 | -0,4 | -1,9 | -0,2 | . | 37,1 | -1,8 | -0,3 |

L | Immobilier | -2,4 | -0,4 | 1 | 0 | -2 | 0,3 | -5,3 | 0,5 | . | 79 | 0,9 | 0,7 |

MN | Activités spécialisées, scientifiques, techniques, services administratifs | -0,5 | 0,1 | -1,1 | 0,1 | -0,6 | -0,1 | -1,3 | -0,5 | . | 2 | -0,8 | -0,2 |

RU | Autres services | -0,9 | -0,2 | -2 | -0,1 | -0,6 | -0,1 | -4,4 | 0,1 | . | 4,1 | -0,2 | 0 |

XX | Non-codifié | . | . | . | . | . | . | . | . | . | . | . | . |

Source : INSEE, DGFiP (mai 2026), y compris Finances mais hors secteurs OQ

Conclusion

Le fait de ne pas avoir supprimé purement et simplement la CVAE selon le calendrier proposé initialement pour cause de dégradation inédite de nos finances publiques et de faiblesse politique empêchant de l’imposer au secteur local, aboutit à rendre l’opération plus douloureuse à l’avenir, la CVAE écornée voyant son produit se reconstituer progressivement en euros courants à compter du moratoire, ce qui rendrait sa suppression lissée à compter de 2028 jusqu’en 2030 d’autant plus hypothétique, alors qu’il appartiendra à un nouveau Gouvernement nommé à l’issue de l’élection présidentielle de 2027 d’en poursuivre ou non la mise en extinction.

Les autres taxes de production elles-mêmes continuent progressivement de progresser, malgré leur baisse ponctuelle (TFPB sur les locaux professionnels et CFE). Quant à la baisse de la C3S, la plus nocive des taxes de production, car frappant en cascade le chiffre d’affaires de l’entreprise à chaque stade de sa constitution, elle n’est même plus évoquée, alors qu’il s’agissait d’un engagement de François Hollande dans le cadre du Pacte de Responsabilité. Son produit s’élève désormais à 5,3 Md€ contre 4,2 Md€ en 2014[2]. On peut donc dire qu’il a été pleinement reconstitué en 10 ans. Il faut dire que la suppression de la C3S supposerait des économies à réaliser par la CNAV (caisse nationale du régime général d’assurance vieillesse) ce qui supposerait un effort paramétrique sur les retraites… auquel le Gouvernement actuel en suspendant sa réforme des retraites et en repoussant toute désindexation en la matière se refuse jusqu’à présent. La perspective de l’élection présidentielle ne devrait pas changer la donne fondamentalement.

Les comparaisons internationales montrent enfin l’écart persistant du poids de nos impôts de production par rapport à nos principaux voisins européens avec 4,4 % du PIB au total contre 2,4 % pour la moyenne européenne et 1 % pour l’Allemagne. Le manque de volonté politique est en la matière patent.

[1] Ce qui ne recouvre pas à proprement parler le fait d’extourner l’ensemble du secteur des administrations publiques… puisqu’il s’agit des secteurs au sens des normes de présentation COFOG.

[2] Ainsi on ne s’intéressera que partiellement à la taxe sur les salaires qui frappe en priorité les entités hors champ TVA dont les sociétés financières (banques et assurances).

[3] Le périmètre reconstitué à partir de la VA étant désormais en 2024 de 67,1 Md€ contre 64,3 Md€ en 2023.

[4] La taxe a rapporté très précisément 1,47 Md€, voir rapport d’observation définitive de la Cour des comptes relatif à l’AGS, publié en mars 2026, https://www.ccomptes.fr/fr/publications/lassociation-pour-la-gestion-du-regime-de-garantie-des-creances-des-salaries-ags

[6] Voir Annexe n°3 du PLFSS 2026 par exemple, p.17, https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2026/PLFSS2026-Annexe3-20251015-103900-55-4_avec%20couverture.pdf#page=17

[8] Attention la DGFiP l’affiche y.c. TEOM ce qui fausse un peu la présentation, la TEOM n’étant pas incluse dans les P.O. au sens de la comptabilité nationale… pour des raisons de comparabilités internationales selon Eurostat… elle est assimilée à une redevance comme la REOM. Ce qui est très discutable.

[9] https://www.ifrap.org/budget-et-fiscalite/impots-de-production-le-cpo-fait-du-bonneteau

[10] Plus large que celui retenu par l’Institut Montaigne dans le cadre de son Baromètre européen des impôts de production 2026, portant sur l’année 2024, où le poids des impôts de production en France atteint 3,57% du PIB en 2024 contre 3,82% en 2023. Voir, https://www.institutmontaigne.org/publications/barometre-europeen-des-impots-de-production-2026

[11] https://www.lepoint.fr/economie/pacte-de-responsabilite-deja-un-echec-03-12-2014-1886606_28.php