Versement Mobilité Régional et Rural : un énième alourdissement fiscal pour les entreprises

Ce lundi 13 octobre, la région Nouvelle-Aquitaine a adopté le Versement Mobilité Régional et Rural (VMRR) instauré en 2025. Cette décision suit celles des régions PACA, Occitanie, Centre-Val de Loire et Bretagne d’instaurer ce nouvel impôt local. Le VMRR a été introduit dans la loi de finances 2025 par François Bayrou, pour permettre aux régions de compenser les baisses de dotations aux collectivités locales. Il vient s’ajouter au versement mobilité (VM) et au versement mobilité additionnel (VMA), créés en 2019 pour remplacer le « versement transport » et le « versement transport additionnel ». Le VM et le VMA sont déjà appliqués dans de nombreuses villes de plus de 10 000 habitants. Ce nouvel impôt sur la production s’ajoute à la longue liste des impôts de production en France. Quelles entreprises pourraient être concernées par le VMRR ? Quelles conséquences cet impôt pourrait-il avoir sur l’activité des entreprises visées ?

Qu’est-ce que le VM, le VMA et le VMRR ?

Le versement mobilité (VM) est un impôt payé par les entreprises qui emploient 11 salariés et plus dans une zone concernée par ce versement. Ces zones sont plutôt des zones urbaines ou périurbaines avec des réseaux de transports. Cette contribution patronale a pour but de financer les transports en commun et autres mobilités (vélo, covoiturage, mobilités en libre-service) dans les zones où elle a été instituée par une autorité organisatrice de la mobilité (AOM). En Île-de-France par exemple, un VM a été instauré au taux de 3,2 % de la masse salariale brute pour financer le dispositif Île-de-France Mobilités.

Il existe des exonérations pour les fondations et les associations reconnues d’utilité publique à but non lucratif à condition de justifier leur exonération auprès de l’AOM. Les associations intermédiaires, les représentations d’Etats étrangers et les organismes internationaux peuvent également être exonérés si leur statut particulier contient des dispositions d’exonération d’impôts directs.

Dans certaines zones concernées par le VM, un versement mobilité additionnel (VMA) peut être institué. Le taux maximum du VMA est de 0,5 % de la masse salariale et peut notamment servir à financer des projets de transports supplémentaires.

Le VM et le VMA remplacent le versement transport (VT) et le versement transport additionnel respectivement créés en 1971 et en 2000. Ce passage du VT au VM a permis d’élargir le champ des solutions de mobilités. Alors que le VT finançait uniquement les transports en commun, le VM a une visée plus large et permet de financer d’autres alternatives comme le covoiturage, la mise à disposition de trottinettes ou vélos en libre-service (mobilités partagées), ou les pistes cyclables. L’objectif est de réduire l’empreinte carbone des mobilités en encourageant des modes de transports moins polluants et/ou partagés.

Enfin, à compter de 2025, les régions ont la possibilité d’instituer un versement mobilité régional et rural (VMRR) avec un taux maximum de 0,15 % de la masse salariale. Il peut notamment s’appliquer dans des zones non couvertes par le VM (zones péri-urbaines voire rurales), mais peut aussi s’appliquer en complément dans des zones déjà concernées. Le VMRR ne concerne cependant pas la région Île-de-France et les territoires d’outre-mer.

Le VMRR s’ajoute donc aux VM et VMA et les conditions d'assujettissement, de recouvrement et de remboursement sont identiques à celles du VM.

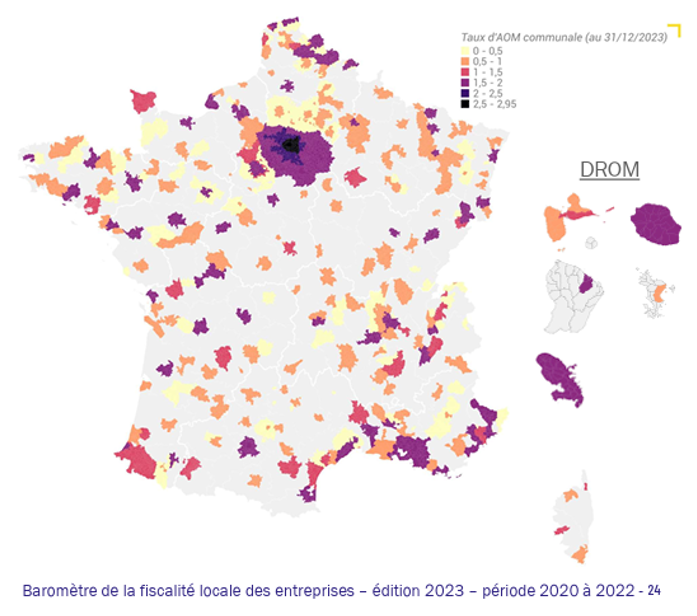

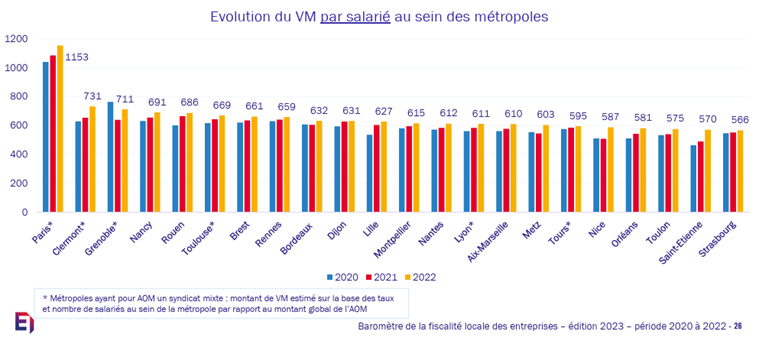

L’ajout de ce nouveau versement mobilité régional et rural pose question, puisque le VM et le VMA couvrent déjà une grande partie du territoire national. La plupart des zones urbaines et périurbaines disposant de réseaux de transports en commun sont déjà assujetties au VM. Le Medef, pour son baromètre de la fiscalité locale des entreprises, a recensé toutes les zones concernées et les taux appliqués dans les AOM en 2022 :

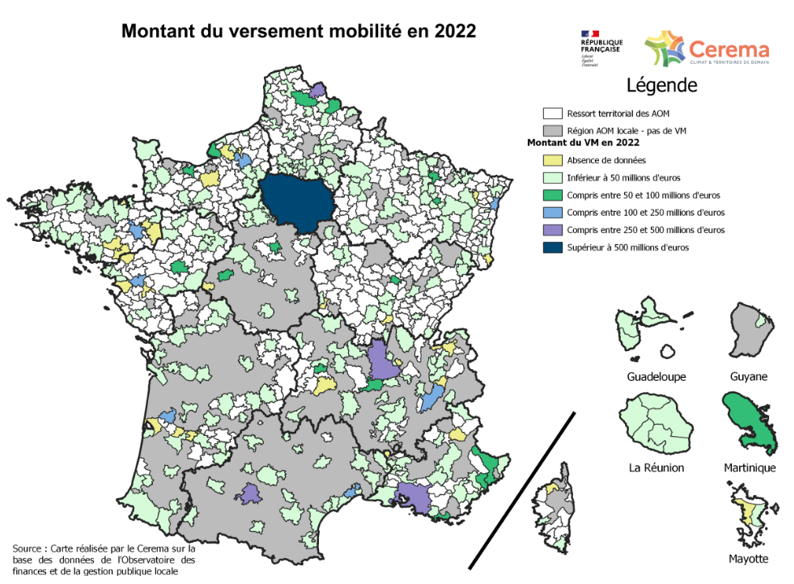

En plus de couvrir une grand partie du territoire, le VM représente des recettes importantes pour le financement des transports. En 2024, c'était 12,2 Mds€ de recettes (contre 11,3 Mds€ en 2023), avec de fortes disparité selon les zones concernées. Les métropoles sont mécaniquement celles qui prélèvent le plus de recettes grâce au VM, puisque les entreprises y sont plus nombreuses et les taux plus élevés.

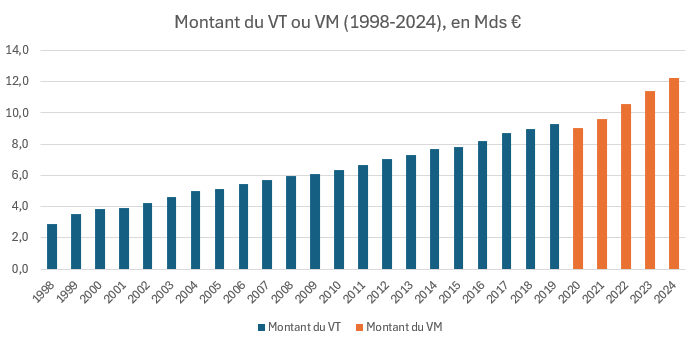

Les recettes perçues grâce au VM (ou VT jusqu'en 2019) ont explosé depuis 1998. Ces recettes ont été multipliées par plus de 4 entre 1998 et 2024, passant de 2,9 Mds € à 12,2 Mds €. Le montant du VM a crû de façon continue, sauf en 2020 avec le passage du VT au VM.

Source : Insee

Le VMRR pourrait rapporter 40 M€ à la région Bretagne, 24 à 33 M€ en Centre-Val de Loire, 80 M€ en Nouvelle-Aquitaine, 45 M€ en Occitanie et 74 M€ dans la région PACA. Au total, les cinq régions concernées espèrent donc générer entre 263 et 272 millions d'euros de recettes par an grâce au VMRR. Mais ces recettes fiscales ne sont pas sans conséquences.

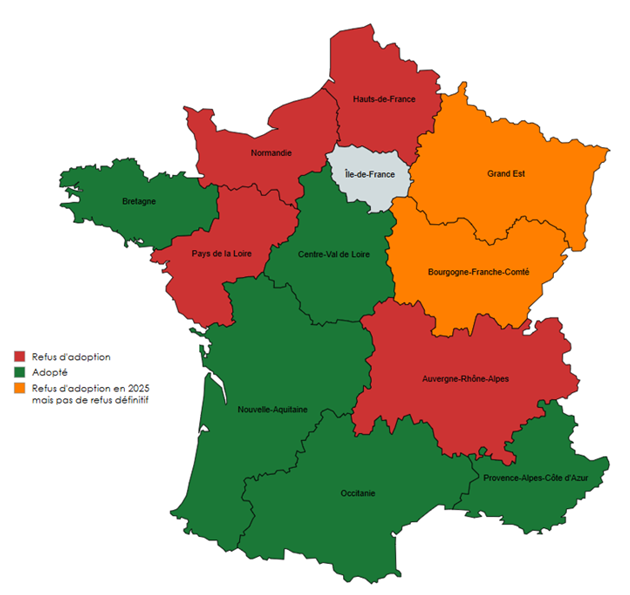

Quelles régions ont décidé d’adopter le VMRR ?

Aujourd’hui, cinq des treize régions métropolitaines ont décidé de mettre en place le versement mobilité régional et rural :

La région PACA depuis le 1er juillet 2025, sur la totalité de son territoire au taux de 0,15 %.

La région Occitanie a voté sa mise en place au 1er novembre 2025, sur une partie de son territoire (selon les communes) au taux de 0,15 %.

La région Bretagne l’instituera à partir du 1er janvier 2026, au taux de 0,15 % pour les zones les mieux desservies, et au taux réduit de 0,08 % pour les autres.

La région Centre-Val-de-Loire l’appliquera à partir du 1er janvier 2026.

La région Nouvelle-Aquitaine a adopté le VMRR ce lundi 13 octobre pour une mise en application au 1er janvier 2026. Le taux sera de 0,15 %.

Certains présidents de région se sont immédiatement opposés à ce VMRR et ont assuré ne pas vouloir le mettre en place dans leur région. C’est le cas de l'Auvergne-Rhône-Alpes, des Hauts-de-France, de la Normandie et des Pays de la Loire.

Dans les régions du Grand Est et de Bourgogne-Franche-Comté, le VMRR n’a pas été adopté en 2025, mais les présidents de région laissent planer le doute sur leur éventuelle instauration dans le futur. Le vice-président de la région Grand Est avait affirmé qu’ils avaient « décidé de ne pas appliquer le versement mobilité régional en 2025, au moins ». L’opposition au VMRR n’est donc pas totale et les syndicats patronaux locaux restent prudents et estiment que la mise en place du VMRR n’est pas exclue pour 2026 ou 2027.

L’Île-de-France n’est pas concernée par le VMRR et la Corse n’a pas encore exprimé publiquement sa position vis-à-vis de cette nouvelle contribution patronale.

Un impôt visant à assurer le financement des transports en commun et autres mobilités

Les collectivités qui ont fait le choix d’instituer le VMRR l’ont fait pour deux raisons.

Compenser d'abord les baisses du budget de l’Etat pour les collectivités. Pour la région Centre-Val de Loire par exemple, la baisse des dotations de l’État s’élève à 50 millions d’euros en 2025.

Ce versement permet ensuite aux régions de développer et financer le fonctionnement des transports sur le territoire. La présidente de la région Occitanie rappelle que les dépenses pour les mobilités représentent un tiers des budgets des régions en fonctionnement et en investissement. Le VMRR permet notamment d’investir dans de nouveaux trains ou de rénover le réseau de transports.

Un poids fiscal supplémentaire non négligeable pour les entreprises

Bien que les défenseurs du VMRR estiment que cet impôt plafonné à 0,15 % est proportionné, il n’en reste pas moins qu’il est un impôt de production supplémentaire qui pèse sur les entreprises. On peut se demander si cette nouvelle hausse de fiscalité est légitime alors que la fiscalité locale des entreprises augmente déjà très rapidement.

Selon le Medef, entre 2014 et 2020, la fiscalité locale a augmenté de 23 %, soit 8,5 Mds€. Certes, la baisse de 50% de CVAE et la réduction de moitié de la valeur locative des établissements industriels ont entraîné une diminution de 22,8 % de la fiscalité en 2021, mais la tendance à la hausse a repris rapidement puisqu’entre 2021 et 2022 la fiscalité locale a augmenté de 5,5%, soit 1,8 Md€. Si on considère le VM seulement, son taux n’a cessé de croître et sa valeur a augmenté de 50,7 % entre 2014 et 2023, alors que la masse salariale n’a augmenté que de 35,9 %. Ajouter le VMRR au VM est donc un énième choc pour le tissu entrepreneurial français.

Cette hausse tendancielle de la fiscalité est un frein à l’activité et un poids conséquent à supporter pour les entreprises. Augmenter les charges, c’est désinciter les entreprises à revaloriser les salaires, à investir et à embaucher. De plus, dans le contexte actuel de baisse des marges des entreprises et de consommation des ménages, ce nouvel impôt local pourrait avoir des effets destructeurs sur la croissance et l’emploi.

Le président du Medef de Nouvelle-Aquitaine soulève une problématique intéressante lorsqu’il dit que les élus considèrent l’impôt comme « de l’argent magique ». La hausse de l’impôt ne peut pas être la réponse à tout. Les présidents de régions qui ont refusé la mise en place du VMRR veulent compenser la réduction des dotations aux régions par des baisses de dépenses, pour financer les transports. Ils estiment, comme le Medef, qu’alourdir la pression fiscale des entreprises n’est pas la solution dans le contexte économique fragile du moment.

Le coût du versement mobilité pour une entreprise

|