Sécurité sociale : y a-t-il un pilote dans l’avion ?

Le Sénat vient de publier sa « boîte à outils » des finances sociales. Il s’agit d’un document de synthèse de la MECSS dont le but est de « contribuer à cadrer le débat et à favoriser le rapprochement des points de vue par des constats partagés ». Ce point de départ original en fait un document essentiel qui sans proposer de stratégie particulière en matière de rétablissement des comptes sociaux, tente de définir un diagnostic non biaisé et les principales solutions existantes pour y faire face. Or le constat est accablant, dans la mesure où « aussi paradoxal que cela puisse paraître, l’objectif de ramener à moyen terme la sécurité sociale à l’équilibre, ne figure dans aucun document annexé aux PLFSS ou PLACSS, ni même dans aucun document public. »

De cette absence de perspective globale affichée, se nourrissent plusieurs difficultés :

« A moins de supposer une augmentation continue des recettes rapportées au PIB, qui ne serait pas économiquement soutenable, le déficit de la sécurité sociale deviendra hors de contrôle si les dépenses de la branche maladie augmentent conformément à leur croissance spontanée. »

« Le « Ségur de la santé » n’a pas été financé, que ce soit par de moindres dépenses ou des mesures sur les recettes », ce qui a accéléré la dégradation financière de l’Assurance maladie ;

« Il n’existe quasiment pas de données d’exécution relatives aux mesures de maîtrise de la dépense. La DSS [Direction de la sécurité sociale] n’a pas été en mesure de transmettre aux rapporteurs un chiffrage récapitulatif des mesures mises en œuvre ces dernières années. »

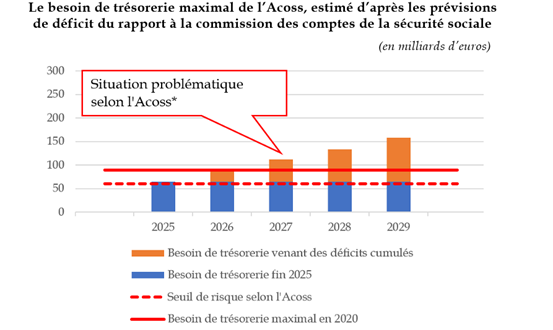

L’ACOSS se trouve actuellement en zone de risque : « en l’absence de transfert de dette à la CADES, le déficit de la sécurité sociale doit aussi être financé par l’ACOSS. Les responsables de l’ACOSS ont indiqué que le besoin de trésorerie devrait être proche du plafond de 65 Mds€ fixé par la LFSS 2025. » Or dans la mesure où sans reprise (par la CADES) ce seuil pourrait atteindre les 100 Mds€ en 2027, « la situation pourrait devenir rapidement problématique, possiblement en 2027. » Notant au passage que « l’agence pourrait même entrer en zone de risque dès fin 2025. »

Enfin, la CADES mettant un certain temps à amortir sa dette, si des transferts débutaient dès 2026, son amortissement ne pourrait intervenir qu’en 2033[1], si bien que « la sécurité sociale devrait vraisemblablement être ramenée à l’équilibre au plus tard en 2035[2]. En effet, à défaut un nouveau transfert de dette sociale à la CADES pourrait impliquer une durée d’amortissement excessivement longue sans augmentation des ressources de celle-ci. »

Il n’existe pas à l’heure actuelle de trajectoire de retour à l’équilibre de la Sécu

C’est sans doute le constat le plus étonnant du rapport. Alors que dans le cadre du PSMT il existe une trajectoire globale de retour sous les 3% du PIB à horizon 2029[3] - sans toutefois jamais atteindre l’équilibre d’ici 2041 – il n’existe aucun document déclinant cet objectif par niveau d’administration sur la période. Ainsi on ne dispose pas d’un « compte ASSO » permettant d’anticiper une trajectoire de rétablissement des comptes des administrations de sécurités sociales à horizon 2029.

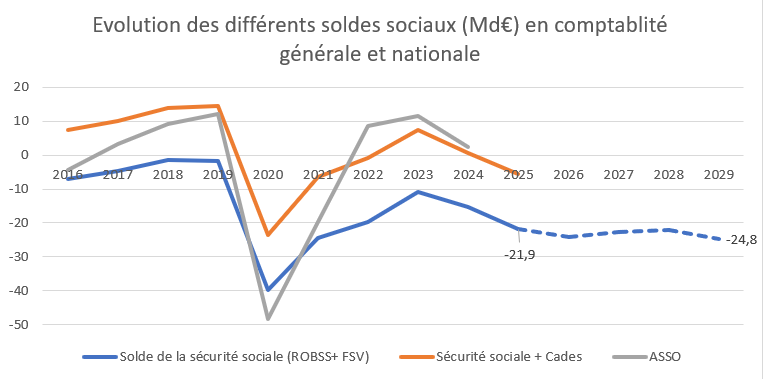

Source : Exécution (2025), PLFSS et PLACSS 2024, CCSS (commission des comptes de la sécurité sociale), juin 2025

Tout au plus bénéficions nous d’une trajectoire à politique inchangée publiée par la commission des comptes de la sécurité sociale (CCSS) en juin 2025, permettant de pointer qu’en comptabilité générale, le solde de la sécurité sociale hors CADES atteindrait en 2025 un déficit de -21,9 Mds€ (-5,6 Mds€ y.c CADES) et que celui-ci atteindrait toutes choses égales par ailleurs un niveau de -24,8 Mds€ à horizon 2029 (soit -0,7% du PIB). Soit un niveau quasi-constant entre 2025 et 2029 en volume (-0,7% du PIB chaque année hors 2026 où le déficit se creuserait de -0,1 pt de PIB à -0,8 point de PIB).

Ce qu’il faut toutefois relever c’est que malgré l’inclusion de la CADES structurellement excédentaire, le solde de la sécurité sociale ainsi corrigé serait pour la première fois depuis la crise Covid déficitaire en 2025 hors période de crise. En comptabilité nationale cette fois, au niveau des ASSO, le solde devrait lui aussi se révéler déficitaire pour la 1ère fois en 2025 après un solde 2024 à 2,3 Mds€ contrairement à sa prévision en PLFSS 2025 (+5,6 Mds€) si les mesures correctrices envisagées ne sont pas assez puissantes.

Tout se passe donc comme s’il n’y avait pas de « stratégie » de retour à l’équilibre des comptes sociaux, mais plutôt un traitement strictement annuel des mesures correctrices à apporter. Or comme le rappellent les rapporteurs, « la sécurité sociale ne peut pas être durablement en déséquilibre » dans la mesure où « elle n’est pas censée faire financer les dépenses des générations présentes par les générations futures » raison d’ailleurs pour laquelle son endettement porté par l’ACOSS reste – hors reprise par la CADES – strictement annuel.

Mais aussi pour une raison conjoncturelle : elle est censée en cas de crise jouer le rôle d’amortisseur social via ses « stabilisateurs automatiques » représentés par l’assurance chômage, ainsi que par ses différents filets sociaux (allocations familiales, divers dispositifs d’action sociale, minimum vieillesse etc.).

Comment en est-on arrivé à une situation aussi dégradée ?

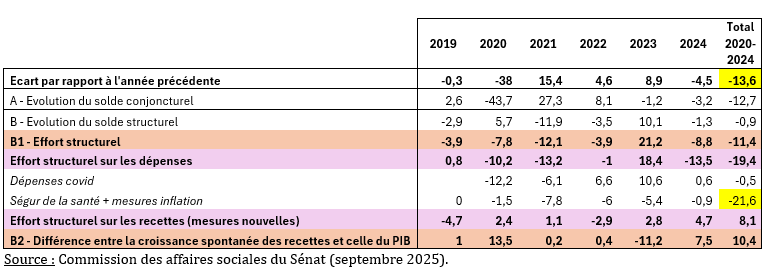

D’après les documents disponibles et notamment (PLACSS et Commission européenne), il est possible de décomposer le solde de la sécurité sociale en solde conjoncturel et solde structurel. Et que constate-t-on alors ?

| Mds€ | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Var 24-19 |

|---|---|---|---|---|---|---|---|

| Solde conjoncturel (niveau) | 9,5 | -34,2 | -6,9 | 1,2 | 0 | -3,2 | -12,7 |

| Solde structure (niveau) | -11,2 | -5,5 | -17,4 | -20,9 | -10,8 | -12,1 | -0,9 |

| Solde effectif (niveau) | -1,7 | -39,7 | -24,3 | -19,7 | -10,8 | -15,3 | -13,6 |

Source : Commission des affaires sociales du Sénat (septembre 2025)

Que si l’évolution du solde conjoncturel explique une grande partie de la dégradation des comptes entre 2019 et 2024 (variation de -12,7 Mds€), « la situation financière de la sécurité sociale en 2019 était déjà loin d’être saine. Sa situation de quasi-équilibre [-1,7 Md€ ndlr] aurait en effet consisté en un déficit structurel de 11,2 milliards d’euros, « masqué » par la conjoncture favorable » soit +9,5 Mds€. En réalité sur toute la période le solde structurel de la sécurité sociale ne s’améliore pas du tout et reste étonnamment stable affichant -11,2 Mds€ en 2019 contre -12,1 Mds€ en 2024. « La politique de réduction du déficit des années 2010 n’aurait donc permis de résorber qu’environ la moitié du déficit structurel ».

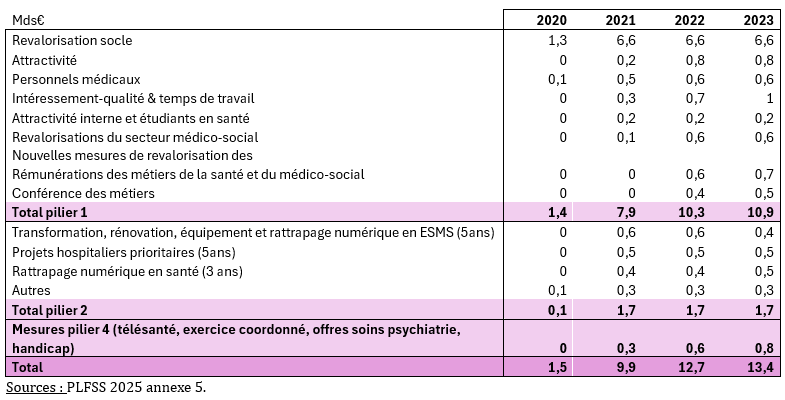

Notamment sous l’effet du déploiement du « Ségur » de la Santé à hauteur de 13,4 Mds€ qui augmenté des mesures anti-inflation atteint une enveloppe de près de 21,6 Mds€ sur la période. Notons que le Ségur de la santé n’a pas été gagé, ni par des recettes supplémentaires, ni par des économies en dépenses. Sa justification ayant été perçue « en interne » comme un rattrapage par rapport aux restrictions financières intervenues depuis 2010 pour maîtriser l’évolution de l’ONDAM (4 Mds€/an). La décomposition suivante permet d’en prendre la mesure.

Vous avez aimé les retraites, vous adorerez l’Assurance-maladie

Cette décomposition supra permet de montrer le rôle central du dérapage des dépenses d’assurance maladie dans l’équation budgétaire bien davantage que celles liées aux retraites, dans la mesure où aucune mesure pérenne de pilotage pluriannuel de ces dépenses n’est actuellement mise en place.

D’après les rapporteurs, le PMST prévoyait un ajustement structurel primaire d’ici 2029 de l’ordre de 3 points de PIB, soit environ de 110 Mds€ entre 2026 et 2029 auquel il faut ajouter le rattrapage du différentiel lié au fait que les dépenses évoluent plus rapidement que le PIB potentiel, ce qui impliquerait des économies complémentaires de l’ordre de 60 Mds€ soit un total de 170 Mds€.

Sur ce champ, la sécurité sociale pour revenir à l’équilibre devrait réaliser un ajustement de près de 40 milliards d’euros dont :

15 Mds€ correspondant au ralentissement durable de la croissance de l’ONDAM de -1,6 point/an, soit une croissance limitée à 2,9%/an en moyenne sur la période contre une croissance spontanée de près de 4,5%/an. Soit 37,5% de l’effort d’ajustement total.

25 Mds€ restant correspondant au comblement du déficit évoqué à politique inchangée par la CSS à horizon 2029 et évalué à -24,8 Mds€.

En effet, les dépenses de santé « tendent spontanément à augmenter nettement plus vite que le PIB (environ 4% en valeur, contre moins de 3% pour le PIB en valeur) » si bien qu’en l’absence de mesures spécifiques de maîtrise de leur évolution, ces dépenses ne sembleraient pas pouvoir être compensées « par une plus grande maîtrise des dépenses des autres branches – ni même des autres administrations publiques. » Pour ne rien arranger, les recettes de la branche maladie « tendent à augmenter moins vite que le PIB » en lien avec des assiettes moins dynamiques.

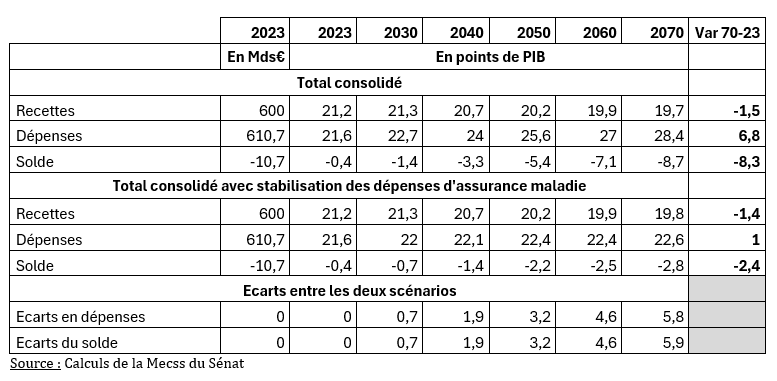

On constate que dès 2030 si rien n’était fait, un écart de près de 0,7 point de PIB en dépenses interviendrait du fait de la progression spontanée des dépenses d’assurance-maladie (progrès technique, vieillissement de la population, habitudes de consommation etc.). Cet écart ferait plus que doubler d’ici 2040 avec une augmentation des dépenses de +1,9 points de PIB de ces dépenses d’assurance-maladie par rapport au contrefactuel avec « stabilisation » de leur volume.

Précisons que cette projection de la MECSS du Sénat est réalisée avec une croissance spontanée des dépenses de santé de 2,25%/an en volume jusqu’en 2040, soit peu ou prou l’évaluation projetée de l’OCDE pour la même période.

Le rapport fait ainsi le constat que « sous réserve de la maîtrise des dépenses de santé, les dépenses de la sécurité sociale sont globalement maîtrisées », le sujet à moyen terme étant la résorption du déficit actuel. En effet, hors dépenses de santé les autres dépenses auraient une incidence de 1 point de PIB environ entre 2023 et 2070, et même plus précisément de 0,6 point de PIB entre 2024 et 2070.

| En pt de PIB entre 2024 et 2070 | Ecarts sans stabilisation maladie | Ecarts avec stabilisation maladie | Différentiel des écarts |

|---|---|---|---|

| AT-MP | 0 | 0 | 0 |

| Autonomie | 0,6 | 0,6 | 0 |

| Famille | -0,4 | -0,4 | 0 |

| Maladie | 5,7 | 0 | 5,7 |

| Vieillesse (y compris FSV) | 0,4 | 0,4 | 0 |

Source : Calculs de la Mecss du Sénat

Il ressort de ce tableau que les dépenses de la branche vieillesse n’augmenteraient que de 0,4 pt de PIB entre 2024 et 2070 passant ainsi de 10% du PIB à 10,4%. Cette évolution étant alors compensée par une baisse des dépenses en volume de la branche famille d’un montant symétrique sur la période.

Un nécessaire apurement rapide du déficit de la sécurité sociale à horizon 2029-2035

Faute de capacité de reprise de la dette de l’ACOSS par la CADES, la première est obligée de refinancer chaque année le cumul des déficits passés à court terme. En 2025 l’ACOSS a indiqué à la MECSS que son besoin de financement final « devrait approcher fin 2025 son plafond de 65 Mds€ » autorisé par la loi (LFSS). Or ce besoin de financement irait croissant au fil des années suivantes, s’accroissant de près 70 milliards à horizon 2028 et pourrait alors atteindre les 135 Mds€ ; il dépasserait les 100 milliards en 2027 et pourrait dépasser les 150 milliards dès 2029.

Par ailleurs, la CADES caisse d’amortissement de la dette sociale ne peut reprendre la dette sociale qu’à deux conditions :

Soit disposer de nouvelles recettes pour reprendre la dette et commencer à l’amortir ;

Soit en rester à recettes affectées constantes, mais dans ce cas il faut attendre l’extinction des précédentes opérations d’amortissement ;

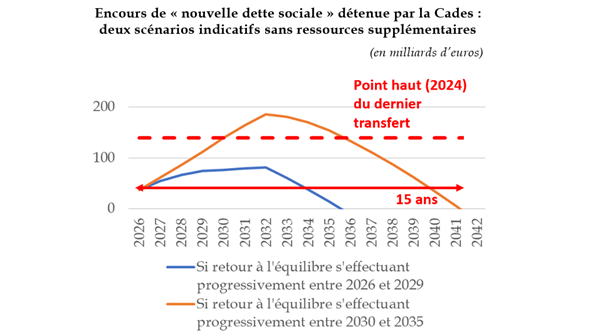

Il existe donc une fenêtre d’opportunité pour une reprise de la dette de l’ACOSS à compter de 2026 mais dont l’amortissement ne commencerait qu’en 2033 date à laquelle la dette reprise en 2020 sera définitivement amortie. Mais il faut alors qu’une trajectoire de rééquilibrage des comptes sociaux soit précisément définie.

Soit le retour à l’équilibre s’effectuerait alors entre 2026 et 2029 et l’opération entre le début de la reprise et la fin de l’amortissement durerait à recettes constantes 10 ans.

Soit le retour à l’équilibre s’effectuerait entre 2030 et 2035 et l’opération commençant toujours en 2033 durerait cette fois 15 ans, jusqu’en 2041.

En tout état de cause, « sans retour à l’équilibre en 2035, en l’absence de ressources supplémentaires de la Cades, la durée d’amortissement atteindrait une durée telle qu’elle pourrait être perçue par les investisseurs comme un abandon du fait du principe d’équilibre des comptes de la sécurité sociale. »

Il existe donc une fenêtre d’opportunité pour un transfert de dette entre 2026 et 2035, ce qui doit correspondre à la trajectoire maximaliste mais impérative de rétablissement des comptes de la sécurité sociale.

Conclusion

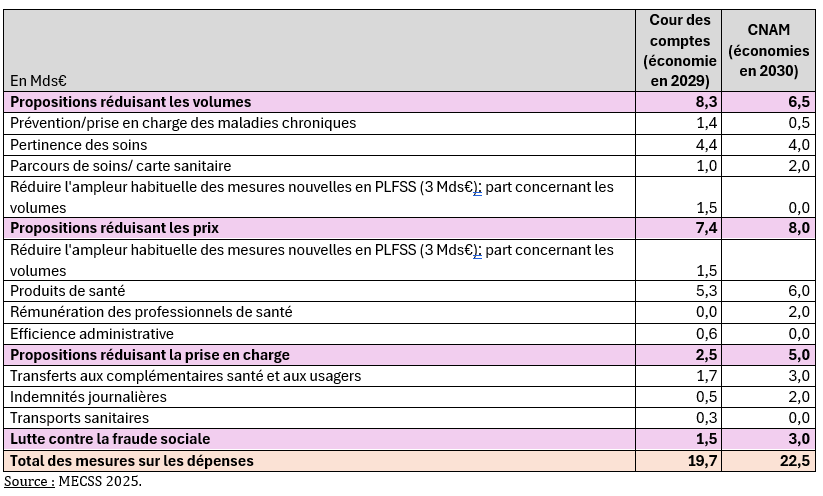

Le rapport de la MECSS pointe du doigt l’absence de stratégie pluriannuelle de rétablissement des comptes de la sécurité sociale. Un constat d’autant plus aberrant qu’il devrait venir nourrir et appuyer la stratégie développée dans le PSMT et son RAA (rapport annuel d’avancement). Le point de fuite des retraites étant pour le moment conjuré, reste la question lancinante de l’évolution des dépenses de santé. Or la régulation de ces dépenses est strictement annuelle et non évaluée en exécution. Pire, certaines dépenses comme le « Ségur de la santé » n’ont pas été du tout gagées (+13,4 Mds€). Par ailleurs certains procédés de régulation annuelle notamment s’agissant des prix des médicaments (clause de sauvegarde) semblent aujourd’hui difficiles à articuler avec un rapatriement de l’industrie pharmaceutique – et la constitution de stock de sécurité – pour éviter les pénuries en période de tension. Pour cela des leviers mériteraient d’être activés comme la révision de la carte hospitalière (économies de 0,8 à 1,2 Md€), l’amélioration des parcours de soins, le développement de la prévention (les pathologies évitables coûtent plus de 10 Mds€ aux finances publiques) etc. Pour y parvenir, tant la Cour des comptes que la CNAM ont proposé chacune entre 19,7 et 22,5 Mds€ d’économies à horizon 2029-2030 :

On relèvera une incongruité : la CNAM propose une estimation à 3 Milliards du produit de lutte contre la fraude sociale à horizon 2030. C’est très étonnant puisque « le montant du gain attendu est paradoxalement égal à plus du double du montant total de la fraude tel qu’évalué par ce même rapport « charges et produits », de 1,7 milliards d’euros. » Ce montant serait par ailleurs évalué au total de la fraude détectée en 2024 (2,932 Mds€, dont 1,32 Md€ en dépenses et 1,612 Md€ en recettes).

Enfin, les inefficiences dans le domaine de la santé ne sont toujours pas précisément chiffrées. La MECSS les évalue à 28% du total des dépenses de santé (dont 10% pour la surconsommation, 4% pour les inefficiences cliniques, 8% pour les possibilités de préventions manquées, 3% pour les inefficiences administratives, 1% pour les fraudes et détournement et 2% pour des prix trop élevés), ce qui représenterait un gisement de près de 70 Mds€ pour un total des dépenses de santé de 249 Mds.

Manque d’évaluation, absence de stratégie pluriannuelle de redressement des comptes sociaux, les trous dans la raquette de la sécurité sociale sont béants. Il faudra d’urgence les combler dans les plus brefs délais.

[1] Quand elle aura fini d’amortir son stock de dette actuelle.

[2] En effet, si la sécurité sociale revenait à l’équilibre entre 2030 et 2035 « l’encours de dette maximal t la durée d’amortissement deviendraient plus importants que pour les transferts précédents, avec une durée qui pourrait être de 15 ans. »