Depuis 2017, la fiscalité immobilière a augmenté de 25 milliards d'euros

Alors que le contexte budgétaire est particulièrement flou pour les propriétaires immobiliers, surtout pour les bailleurs à cause de l’incertitude qui règne sur les évolutions à venir de la taxe foncière, de la taxation des revenus locatifs ou du statut du bailleur, les comptes du logement qui viennent d’être publiés indiquent que la fiscalité immobilière au sens large représente 99 Mds€ en 2024. Depuis 2017, la fiscalité immobilière a augmenté de 25 Mds€. Tant que la cascade appliquée au logement ne sera pas entièrement repensée pour en abaisser son coût, les difficultés du logement resteront criantes dans notre pays.

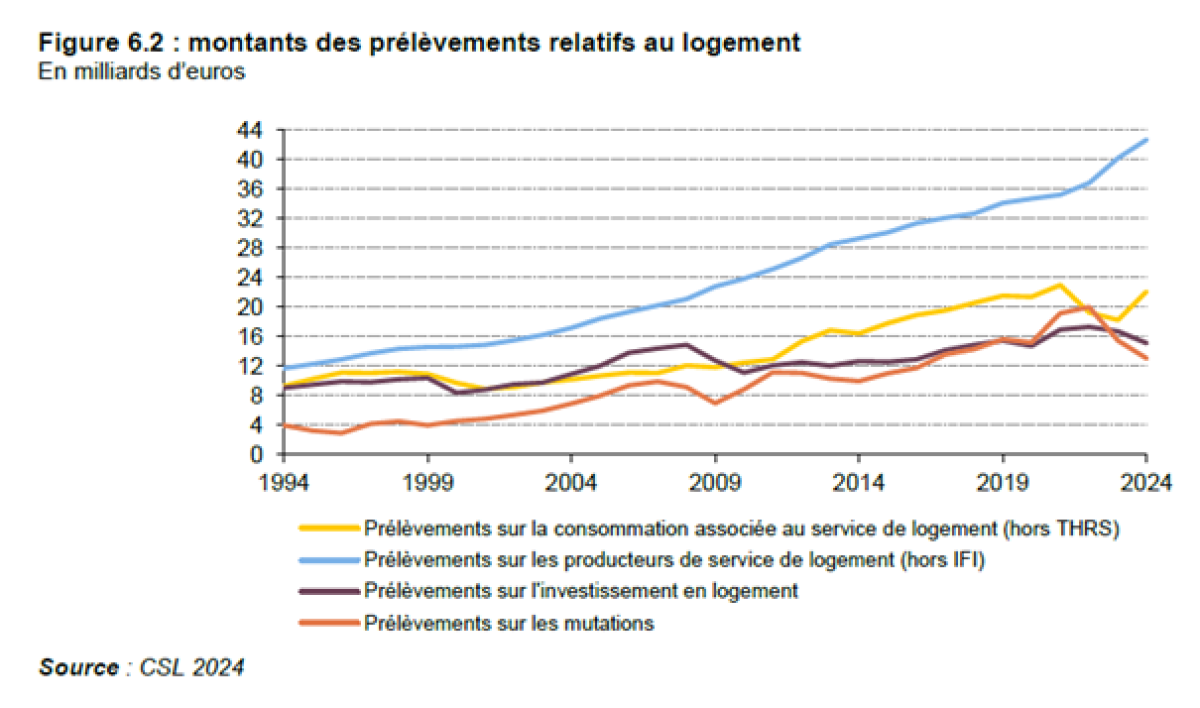

Le montant des prélèvements sur le logement atteint 99 Mds€ en 2024, en hausse de 2,8 %, et ce malgré la dégradation du marché immobilier. Cette dégradation impacte la TVA sur les logements neufs, les DMTO et l’imposition des plus-values immobilières. En revanche, les prélèvements sont tirés par la propriété, taxe foncière et IFI, et par la « consommation de service de logement », TVA et autres taxes sur l’énergie.

En 2024, les prélèvements sur les producteurs de logements représentent près de la moitié de la fiscalité immobilière. En effet, si on additionne imposition des revenus immobiliers, IFI, TFPB, taxes sur les charges, taxes sur les logements vacants et que l’on ajoute la THRS on atteint 49,5 % des prélèvements soit 49 Mds€.

Comme on le voit sur ce graphique, ce sont les prélèvements sur les producteurs, autrement dit les propriétaires et bailleurs, qui ont le plus nettement augmenté.

Les prélèvements sur le logement – Présentation comptes du logement 2017 et 2024

(chiffres en M€, évolution et structure en %)

| 2017 | 2024 | Evol. | Structure |

|---|---|---|---|---|

| Prélèvements sur la consommation de logement | 15 764 | 25 813 | 63,7 | 26 |

| TVA (énergie, charges) | 11 219 | 15 071 | 34,3 | 15,2 |

| Autres taxes sur les produits (énergie, assurance) | 4 545 | 7 019 | 54,4 | 7,1 |

| Taxe d’habitation sur les résidences secondaires | / | 3 723 |

| 3,8 |

| Prélèvements sur les producteurs de logement | 31 479 | 45 315 | 43,9 | 45,7 |

| Impositions sur les revenus immobiliers* | 7 123 | 8 895 | 24,9 | 9 |

| Impôt sur la fortune immobilière | / | 2 644 |

| 2,7 |

| Taxe foncière sur les propriétés bâties | 22 122 | 30 490 | 37,8 | 30,7 |

| Taxes sur les charges | 2 172 | 2 860 | 31,7 | 2,9 |

| Taxes sur les logements vacants LV et d'habitation LV | 62 | 426 | 587 | 0,4 |

| Prélèvements sur l'investissement en logement | 14 037 | 15 084 | 7,45 | 15,2 |

| Taxes d'urbanisme | 993 | 786 | -20,8 | 0,8 |

| TVA sur terrains (non récupérée) | 872 | 962 | 10,3 | 1 |

| TVA sur logements neufs | 6 493 | 6 283 | -3,23 | 6,3 |

| TVA sur dépenses d'entretien | 4 191 | 5 659 | 35 | 5,7 |

| TVA sur frais d’agence et frais de notaire | 1 488 | 1 393 | -6,4 | 1,4 |

| Prélèvements sur les mutations | 13 537 | 13 001 | -3,9 | 13,1 |

| DMTO bruts | 11 606 | 11 235 | -3,2 | 11,3 |

| Contribution de sécurité immobilière | 248 | 239 | -3,6 | 0,2 |

| Impôt, prélèvements sociaux PV immobilières | 1 683 | 1 526 | -9,3 | 1,5 |

| Ensemble des prélèvements | 74 817 | 99 212 | 32,6 | 100 |

Comme le souligne le rapport, entre 2014 et 2024, l’évolution des prélèvements obligatoires sur le logement a été supérieure à celle de l’ensemble des prélèvements obligatoires.

Dans l’étude que nous avions publiée en 2024 sur la politique du logement, nous reprenions la représentation du Conseil des prélèvements obligatoires (CPO) selon le cycle de vie du logement. Elle est un peu différente de celle de l’INSEE/Ministère du Logement, dans le sens où elle écarte les taxes sur la consommation (TVA sur les charges et l’énergie), mais elle rajoute d’autres taxes notamment d’aménagement. A l’époque, le CPO parvenait à un total de 91 Mds€. Nous avons reproduit cette présentation avec les chiffres 2024 des comptes du logement (et lorsque les chiffres manquaient à partir de différentes sources).

Le total est de 97 Mds€, soit une progression de près de 6,6 % en 2 ans, malgré l’atonie du marché immobilier. On comprend à travers ces chiffres que la politique du logement ne pourra pas être relancée tant que ce secteur sera considéré comme une « vache à lait » fiscale, particulièrement en ce qui concerne la détention / location, qui visent particulièrement les bailleurs.

Sigles :

CRL : Contribution annuelle sur les revenus locatifs [1] • CSI : Contribution de sécurité immobilière • DMTG : Droits de mutation à titre gratuit[2][3]• DMTO : Droits de mutation à titre onéreux • FNAL : Fonds national d'aide au logement[4] • IFI : Impôt sur la fortune immobilière • PEEC : Participation des employeurs à l'effort de construction[5] • PS : Prélèvements sociaux • PVI : Plus-values immobilières[6] • TA : Taxe d'aménagement[7] • TAP : Taxe d'archéologie préventive[8] • TCTNRC : Taxe sur la cession des terrains nus devenus constructibles[9] • TFPB : Taxe foncière sur la propriété bâtie • THRS : Taxe d'habitation sur les résidences secondaires • TLV/THLV : Taxe sur les logements vacants/Taxe d'habitation sur les logements vacants • TS : Taxe de séjour[10].

[1] https://www.assemblee-nationale.fr/dyn/17/amendements/1906A/AN/1887.pdf

[2] https://www.ccomptes.fr/sites/default/files/2018-01/20180125-rapport-prelevements-obligatoires-capital-des-menages_0.pdf

https://fortunyconseil.fr/blog/augmentation-des-droits-de-succession-et-donation-en-2023/

[3] https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000051168007

[4] https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000051168007

[5] https://www.budget.gouv.fr/documentation/file-download/21081

[6] https://www.montpellierimmo9.com/actualites/fiscalite-finance/ppl-exoneration-plus-value-immobiliere-acceleree

[7] https://www.budget.gouv.fr/documentation/file-download/21081

[8] https://sections.solidairesfinancespubliques.info/180/files/180/documents/actions/250129_Dossier_SolidairesFinancesPubliques_Taxes_urbanisme.pdf

[9] https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000051168007

[10] https://www.collectivites-locales.gouv.fr/files/files/Etudes-et-statistiques/OFGL/rapport%202025/Rapport%20OFGL%202025_v0930.pdf