Maintenant, les mètres carrés virtuels vont payer la taxe foncière ?

Dans un document interne à la DGFiP intitulé « fiabilisation des évaluations des locaux d’habitation par la valorisation des éléments de conforts » révélé par le journal Le Parisien, l’administration fiscale estime que 7,4 millions de logements en métropole manqueraient d’au moins un élément de confort attendu pour un domicile moderne correctement équipé. Eléments de confort réputés manquant dans leurs bases de données. En conséquence, l’administration procéderait à une réévaluation automatique de la consistance de ces locaux d’habitations, « sans nouvelle déclaration du propriétaire ».

La démarche qui affirme se fonder sur le souci d'une « meilleure équité fiscale » devrait régler pour la DGFiP un certain nombre de problèmes et notamment :

Fiabiliser l’initiative malheureuse « gérer mes biens immobiliers » (GMBI), dont on se souvient les difficultés de déploiement[1] ;

Trouver une solution partielle et incomplète au report de l’actualisation des bases cadastrales qui devait intervenir en 2026, mais qui sera reportée au-delà de 2027 – échéances municipales et présidentielles obligent - en 2031[2] ; la fiabilisation des bases permettrait d’alléger des effets de reports de charges liés à l’actualisation entre les périphéries urbaines et les centres-villes, surtout en zones rurales ;

Enfin, apporter aux élus locaux des recettes supplémentaires alors même que l’effort demandé aux collectivités dans le PLF 2026 atteignait initialement 4,6 Mds€ selon la communication gouvernementale[3].

Une mesure au rendement de 466 millions d’euros

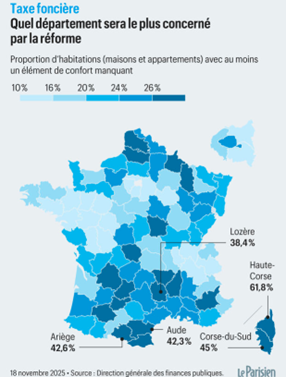

La réévaluation opérée automatiquement devrait s’étendre à l’ensemble du territoire métropolitain – rien en revanche sur la fiabilisation des bases autrement plus incomplètes dans les DOM[4] – de manière égale, et concernerait 25 % des maisons et 15 % des appartements. En revanche, certains territoires où les informations sont particulièrement manquantes seraient plus particulièrement concernés : 60 % des habitations en Haute Corse, 45 % en Corse-du-Sud, 42 % dans l’Aude, 25 % des locaux d’habitation à Paris ou 10 % en Isère, 9,7 % en Indre-et-Loire.

Au total, l’ensemble des bases communales de la taxe foncière devraient augmenter de 0,88 %, pour un rendement attendu de 466 millions d’euros. La taxe foncière devrait en moyenne augmenter de 63 euros pour les 7,4 millions de logements touchés, soit près de 31,3 % du parc[5] de logement métropolitain.

Par ailleurs, « seuls les « propriétaires des locaux connaissant les variations les plus significatives » recevront un courrier individualisé dans leur espace sécurisé sur impots.gouv.fr[6] » en juin 2026 pour des avis d’impositions qui seront reçus en août 2026. Ainsi, en dehors des grosses réévaluations, les plus petites ne seront même pas signalées aux contribuables concernés. Même si en théorie, « les propriétaires qui ne sont pas réellement équipés de ces installations pourront tout à fait contester leur imposition de taxe foncière[7] ».

La prise en compte des éléments de conforts aboutit à des mètres carrés virtuelsComme la note de la DGFiP le précise, "désormais, le ministère estimera que ces logements sont équipés avec tous les niveaux de confort, dans un souci de "meilleure équité fiscale." Or ces éléments de conforts entrent dans le calcul de la VLC (valeur locative cadastrale) au côté d'autres facteurs comme la surface, la localisation etc. Afin de tenir compte de l'évolution des loyers, le montant de la VLC d'un bien immobilier est modifié annuellement par l'application de coefficients - les coefficients forfaitaires d'actualisation et de revalorisation. Cela comprend par exemple la réalisation de travaux (agrandissement, embellissement, modifications), qui doivent être notifiés à la réception des travaux à l'administration fiscale. Le mécanisme de hausse envisagé intègre automatiquement l'intégration des nouveaux éléments de confort (6 au total) qui se traduisent par l'ajout de mètres carrés fictifs dans la valeur locative. Ainsi ≈ 4 m² sont ajoutés pour l'eau courante et 3 m² pour un lavabo, 5 m² pour une baignoire, 2 m² pour une pièce équipée d'un chauffage ou d'un climatiseur, 3 m² pour des W.-C. |

Une réclamation de masse peut en cacher une autre…

La mesure de réévaluation par son automaticité va renverser la charge de la preuve au détriment des propriétaires de locaux concernés. Ce sont ces derniers qui vont devoir :

Constater l’évolution de leur base d’imposition en sus de la réévaluation automatique votée par le Parlement sur l’inflation estimée (IPCH) de novembre de l’année n-1[8]. Ce qui risque de ne pas être chose facile pour les petites sommes et les contribuables les moins alertes ;

Prouver l’absence des biens de conforts présumés dans les locaux dont ils sont propriétaires ;

La réforme va donc frapper plus durement les petits contribuables que les plus importants et venir porter atteinte à leur pouvoir d’achat. Par ailleurs, les services d’assiette risquent de crouler sous les demandes de rectification, ne serait-ce que parce que les impôts locaux vont augmenter (même si cette augmentation est modeste au niveau global en pleine année électorale).

Enfin, les contribuables plus largement seront fondés à demander massivement des visites domiciliaires pour faire constater par les services fonciers d’assiette la vétusté de leur propriété, ce qui pourrait aboutir à l’inverse à des réajustement à la baisse des bases locatives cadastrales pour les propriétés les plus dégradées. La sécurisation des 466 millions d’euros n’est donc nullement acquise et pourrait se voir singulièrement minorée par ces réactions de minoration ou d’ajustement en sens inverse.

Une taxe foncière qui augmente plus vite que l’inflation depuis 2014

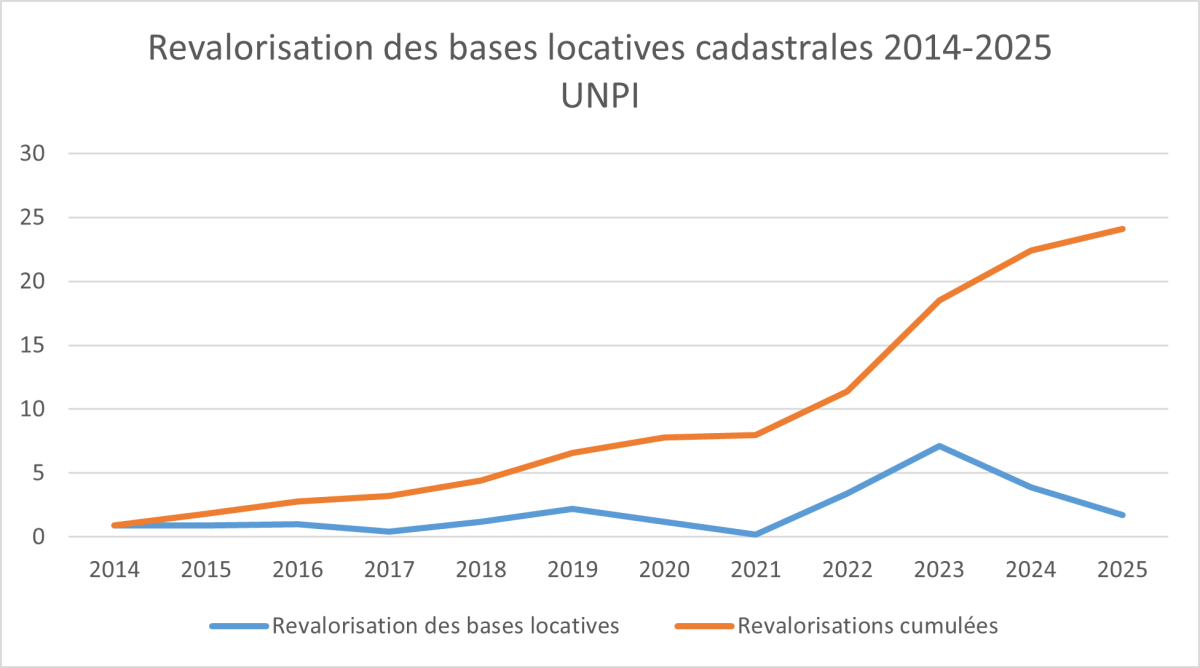

Comme l’a relevé encore récemment l’Observatoire des taxes foncières de l’UNPI[9], entre 2014 et 2024 la taxe foncière a augmenté de près de 37,3% en 10 ans, soit 1,9 fois plus vite que l’inflation[10] (+19,6%), et 4,3 fois plus vite que l’augmentation des loyers (+8,7%). Ses bases ont quant à elles été réévaluées de près de 24,1% sur la même période :

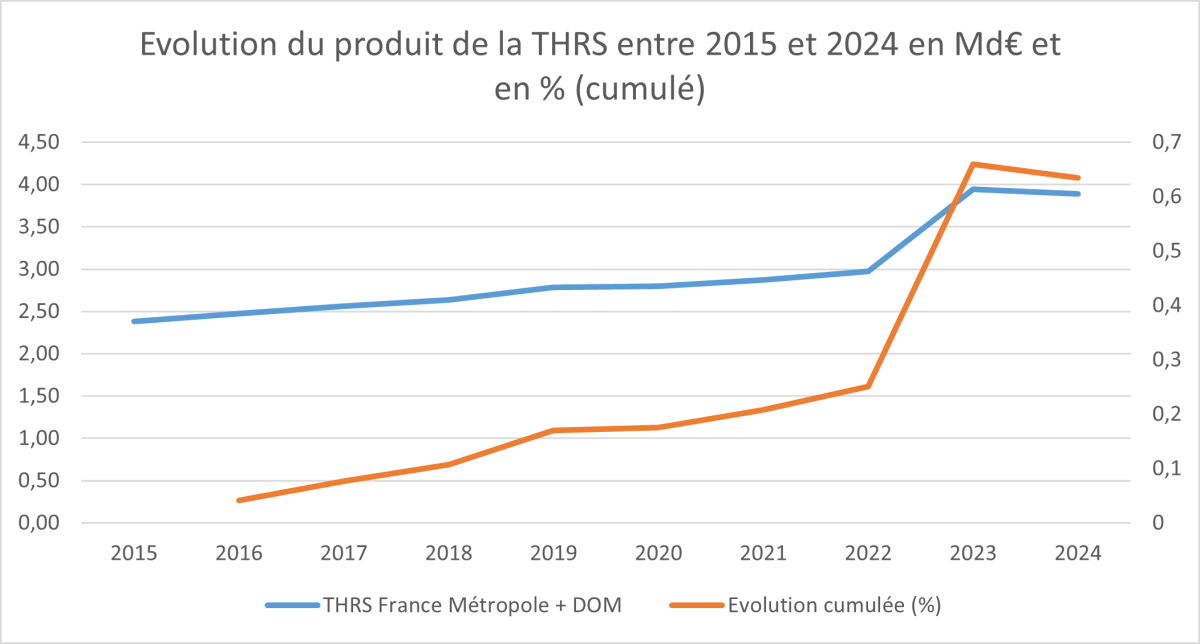

Par ailleurs, nous avons pu montrer également qu’en 2025 sous toutes vraisemblance, la baisse de la pression fiscale survenue à la suite de la suppression de la taxe d’habitation est désormais refermée, tandis que sur les résidences secondaires la pression fiscale au contraire explose du simple fait de la persistance de la taxe d’habitation[11] (+48,1% entre 2018 et 2024 rien que pour le cumul THRS, majoration de THRS et THLV). Hors désormais avec la suppression de la THRP (sur la résidence principale), c'est la taxe foncière qui devient la taxe pivot pour l'estimation de la THRS. L'enjeu de la revalorisation des bases pour la taxe foncière n'est donc pas neutre pour la TH pesant sur les résidences secondaires.

Notons par ailleurs pour la simple THRS depuis 2015, son rendement a été multiplié par près de 63,5% d’après la DGFiP (métropole + DOM). Elle atteint ainsi 3,89 Md€ en 2024 contre 2,4 Md€ en 2015[12].

Conclusion

Mettre en place une présomption de réévaluation au prétexte que les bases de la DGFiP sont incomplètes s’agissant du recensement des éléments de conforts, consiste à reporter une nouvelle fois sur le contribuable la charge de la preuve, faute de pouvoir y parvenir de son propre mouvement. On l’a dit plus haut cette opération a plusieurs causes qui visent à augmenter les recettes des collectivités sans toucher désormais ni au taux de réévaluation des bases (national) ni au taux des impôts locaux à la main des exécutifs locaux, ainsi que de contribuer à « lisser » la future réforme d’actualisation des bases locatives cadastrales toujours dans les limbes et aux effets de bords massifs. Faute de parvenir à déterminer la valeur vénale des biens dont les contribuables sont propriétaires et de tenir compte de l’évolution du marché, l’administration en est réduite à ce genre d’expédients. En outre, la rentabilité de l’opération réalisée pour les plus petites réévaluations en catimini, n’est pas garantie, avec un double risque de réclamation de masse sur fond de taxes locales qui s’envolent : contestation de l’automaticité de la réévaluation, demande de constat en vétusté des locaux pour en faire baisser le montant actuel. Quelle qu’en soit l’issue, cette réforme intervient à contre-temps et devrait être écartée par l’exécutif, renvoyant aux services fonciers le soin de fiabiliser eux-mêmes leurs propres bases, en y introduisant davantage d’automatisation et d’IA (dans le droit fil du dispositif Foncier innovant permettant de détecter les piscines[13]). Celui-ci semble l'avoir partiellement compris, et vient de lancer une consultation "flash" avec les parlementaires et les collectivités dans le but de rendre son mécanisme plus transparent, plus clair et équitable "dans une logique de simplification". Bref, une opération "déminage". Souhaitons que ces évolutions ne se fassent pas sur le dos des contribuables locaux.

[1] https://www.ifrap.org/etat-et-collectivites/declaration-des-biens-immobiliers-des-resultats-calamiteux

[2] Très précisément, pour les locaux des particuliers, la loi de finances pour 2020, via son article 146, avait prévu une révision des valeurs locatives en 2026 mais le budget 2023 l'a reportée à 2028. Le projet de loi de finances pour 2026 diffère encore cette échéance, de trois ans, à 2031. Par ailleurs s’agissant des locaux professionnels, cette actualisation serait reportée de 2026 (loi de finances pour 2024) à 2027 (loi de finances pour 2026), accompagné d’un dispositif de lissage des cotisations de fiscalité locales des locaux professionnels pendant 6 ans.

[3] https://www.ifrap.org/etat-et-collectivites/les-collectivites-locales-participeront-elles-suffisamment-au-redressement-des-comptes-publics

[4] Y compris s’agissant des adresses postales des résidents, voir référé de la Cour des comptes n°S2018-0132 du 16 mars 2018 adressé au Premier ministre Edouard Philippe relatif à L’établissement, le contrôle et le recouvrement de l’impôt en outre-mer, en particulier : « En Guadeloupe, seuls 47% des habitants et 36% des bâtiments disposent d’une adresse considérée par la DGFiP comme fiable et normalisée… » on est loin de l’évaluation actualisée des éléments de confort.

[5] Voir INSEE, Parc de logements au 1er janvier 2025 https://www.insee.fr/fr/statistiques/8640662

[6] https://www.leparisien.fr/economie/impots/bercy-va-augmenter-doffice-la-taxe-fonciere-pour-74-millions-de-logements-en-2026-18-11-2025-BNTEXGPX45HJPG52AJCMIN6KNY.php

[7] https://www.lesechos.fr/economie-france/budget-fiscalite/taxe-fonciere-une-hausse-inattendue-et-deja-contestee-pour-plus-de-7-millions-de-logements-2199476

[8] Ou avec effet rétroactif en cas de décalage comme l’année dernière de l’adoption de la loi de finances en février 2026 car ce dispositif ne sera pas inclus dans la loi spéciale qui risquerait d’être adoptée en décembre comme l’année précédente faute d’accord à l’Assemblée nationale sur le vote du budget.

[9] https://www.unpi.org/fr/1/65/1191/Observatoire-national-des-taxes-foncieres-(periode-2014-2019-2024-et-donnees-2025-pour-200-grandes-villes).html

[10] https://www.leparisien.fr/economie/impots/deux-fois-plus-que-linflation-en-dix-ans-la-taxe-fonciere-a-flambe-de-37-14-10-2025-6E5S6G5ERZB25LHILFDRHA475M.php

[11] https://www.ifrap.org/budget-et-fiscalite/la-fiscalite-locale-des-proprietaires-augmente-inexorablement

[12] Il n’est pas possible de s’assurer du calcul cumulé de la TFPB et NB perçue sur les seules résidences secondaires et la THRS ainsi que ses impositions associées. En effet il ne semble pas il y avoir de ventilation dans les fichiers de la DGFiP par type d’habitation. La seule répartition existante étant la TFPB payée par les entreprises et celle payée par les particuliers au format de la comptabilité nationale.

[13] https://www.impots.gouv.fr/actualite/generalisation-du-foncier-innovant