Les collectivités locales participeront-elles suffisamment au redressement des comptes publics ?

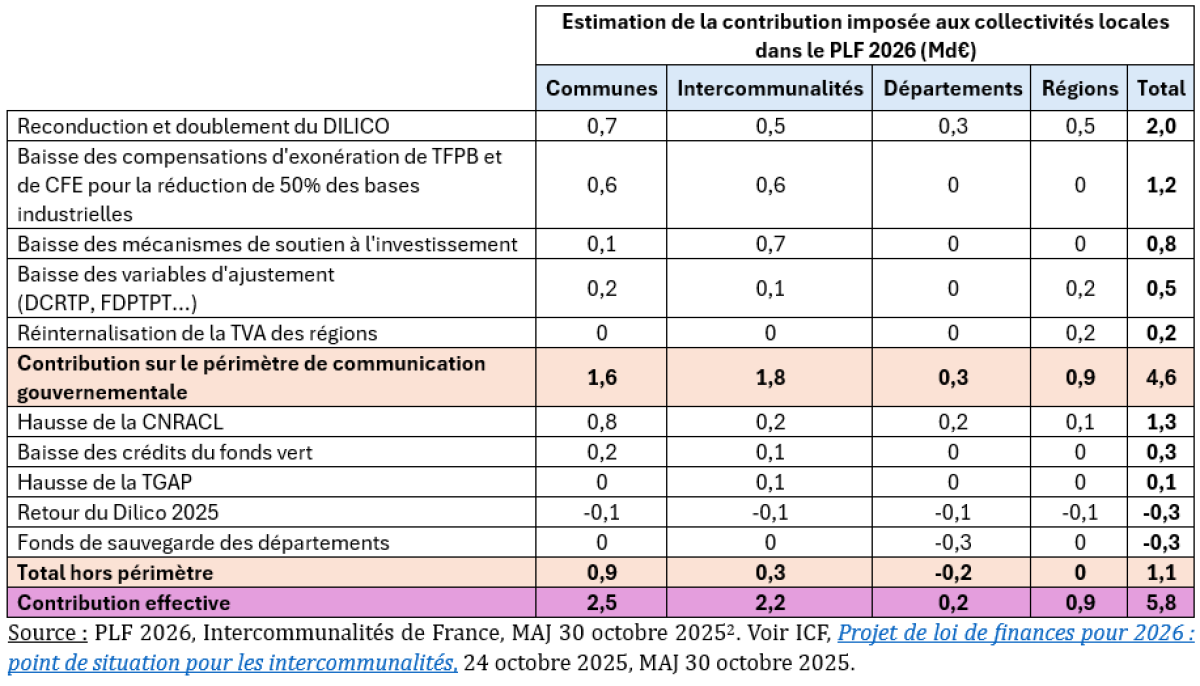

Pour le budget 2026, le Gouvernement met sur la table des économies de 4,6 Mds € pour les collectivités territoriales, aboutissant à une quasi-stabilité des dépenses 2026 par rapport à 2025 (+0,6 Md € seulement). Mais ces économies restent nettement plus faibles que celles prévues pour 2025, qui s'élevaient à 5,3 Mds €. Il s'agit en réalité d'un effet d'optique car à périmètre constant, la contrainte augmenterait de +500 M€ à 5,8 Md€. Le Gouvernement Lecornu a décidé d’amadouer les collectivités en abaissant l’effort demandé par l’exécutif précédent de 700 M€ par rapport à une version initiale prévue en DOFiP 2026 par le Gouvernement Bayrou, mais rate l'occasion de faire baisser la dépense locale en valeur, faute de majorité pour imposer des réformes structurelles aux collectivités locales.

A périmètre constant, le Gouvernement Bayrou affichait des économies de 2,2 Md€ dans la version finale du Budget 2025 mais en ne retenant que les composantes de gel de TVA (1,2 Md€) et DILICO (1 Md€). Sur ce même champ, les économies actuelles pour 2026 seraient d'un montant comparable, mais avec une composition différente: 2 Md€ de DILICO et 0,2 Md€ de perte de dynamisme de la TVA offertes aux régions et recentralisées en 2026. Pourrait s'y ajouter un écrêtement des recettes de TVA estimées à l'été à 600 M€, mais dont le produit est aujourd'hui incertain. On serait donc sur une enveloppe quasi identique.

Rien ne dit cependant que cet effort d’économies ne soit sécurisé pendant la discussion budgétaire, ni à l’Assemblée nationale dont l’extrême fragmentation politique pourrait aboutir à en réduire drastiquement le volume, ni au Sénat, défenseur institutionnel des collectivités locales qui ne veut une contribution au redressement des comptes publics que de 2 Mds € tout au plus. Par ailleurs rien ne dit non plus qu'il n'y aura pas de difficultés supplémentaires en cours d'exécution.

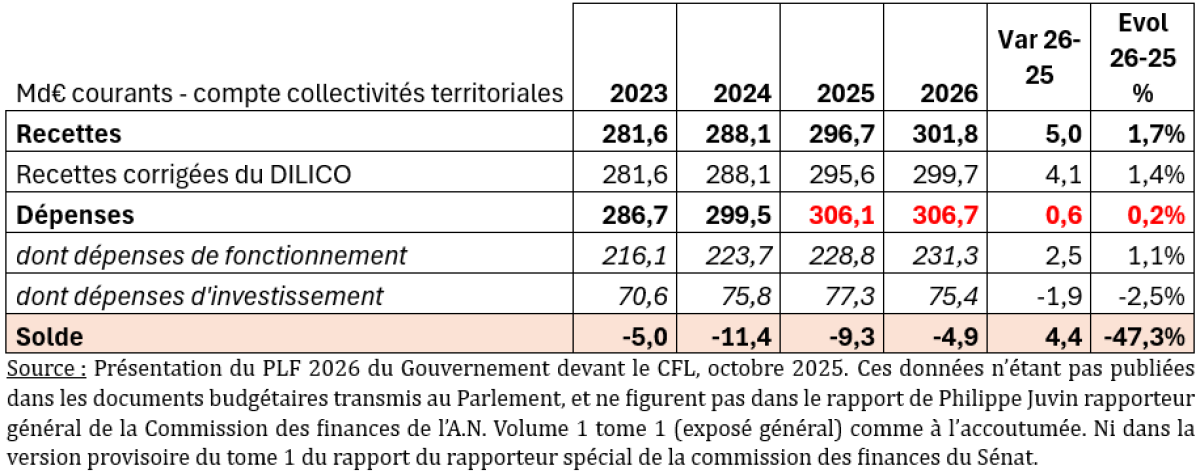

Si l'on se fie donc aux prévisions du budget actuel, le solde des collectivités locales s’améliorerait encore en 2026, pour atteindre -4,9 Mds €, soit une amélioration de plus du double par rapport à l’année précédente (+4,4 Mds € par rapport à 2025 ; le PLF 2026 estime que les collectivités territoriales afficheraient en 2025 un solde de -9,3 Mds €), aboutissant à une réduction de leur besoin de financement de -47,3 %.

Une amélioration des finances des Administrations publiques locales (APUL) portée uniquement par les collectivités locales en PLF 2026

Dans le cadre de la présentation du PLF 2026, le solde des APUL (collectivités territoriales, syndicats intercommunaux et leurs satellites) verraient leurs dépenses augmenter de 0,6 % (2 Mds €), tandis que leurs recettes s’apprécieraient de près de 1,9 % (soit +6,2 Mds €).

| Md€ courants - compte APUL | 2023 | 2024 | 2025 | 2026 | Var 26-25 | Evol 26-25 % |

|---|---|---|---|---|---|---|

| Recettes | 306,2 | 313,0 | 322,2 | 328,4 | 6,2 | 1,9% |

| Dépenses | 315,7 | 329,7 | 336,7 | 338,7 | 2,0 | 0,6% |

| Solde | -9,5 | -16,7 | -14,5 | -10,3 | 4,2 | -29,0% |

Source : PLF 2026, RESF 2026

Côté recettes, la dynamique ralentirait donc en 2026 par rapport à l’année précédente (+2,9 %) de 1 point et un retour quasiment au niveau de la dynamique de 2024 (+2,2 %). On constaterait les mêmes effets en retraitant les effets du dispositif DILICO, Dispositif de Lissage Conjoncturel des Recettes Fiscales des Collectivités Territoriales qui vise à prélever temporairement une part des recettes fiscales des collectivités les plus favorisées afin de lisser les excédents conjoncturels et renforcer la solidarité financière entre territoires (1 Md € comptabilisé en 2025 et 1,7 Mds € en 2026, en comptabilité nationale), afin de dégager l’évolution des recettes directement disponibles, ce qui donnerait alors les résultats suivants : +2,6 % en 2025 contre +1,7 % en 2026, soit une baisse de 0,9 point de pourcentage.

2026 : des prélèvements obligatoires en hausse de +4,9 Mds €, mais largement perturbés par la recentralisation de la part régionale de TVA de 5,2 Mds €

En 2025, les recettes des APUL augmenteraient de +9,1 Mds € par rapport à l’année précédente. L’évolution spontanée des P.O. au niveau local serait de +5,4 Mds €, soit une élasticité quasi-unitaire par rapport à la croissance (+2,1 % contre +2,3 %). Cette baisse serait entre autres due à une évolution plus faible de la taxe foncière sur les propriétés bâties ou TFPB (bases réévaluées sur l’inflation), et le moindre dynamisme de la TVA transférée. Les mesures fiscales nouvelles atteindraient +1 Md € (dont 0,6 Md € au titre du relèvement du plafond du taux de DMTO de 4,5 % à 5 % des départements ; 0,2 Md € de hausse des taux sur la taxe sur les cartes grises). Le reste de l’évolution (+2,7 Mds €) proviendrait de l’évolution favorable des recettes non fiscales (produits des domaines, transferts de l’Etat en direction des collectivités territoriales etc.). En 2026, les recettes des APUL augmenteraient de +6,2 Mds €. L’évolution spontanée des P.O. suivrait à nouveau la croissance (+2,6 % contre +2,5 %), soit +4,9 Mds € (dynamisme des DMTO, TFPB tirée par la revalorisation de ses bases, CFE en hausse de 0,3 Md €), tandis que les mesures nouvelles augmenteraient les P.O. de 1,5 Mds €. Ces éléments seraient cependant corrigés massivement par des transferts en sens inverse de près de 4,8 Mds € (liés notamment à la recentralisation du RSA dans certains départements, remplacement de la TVA des régions par une nouvelle DGF régionale à hauteur de 5,2 Mds€ etc.), pour aboutir à une évolution des P.O. en valeur de seulement +1,6 Mds € entre 2025 et 2026 (+0,9 %). Les recettes non fiscales et autres transferts augmenteraient pour atteindre +4,6 Mds €[1]. |

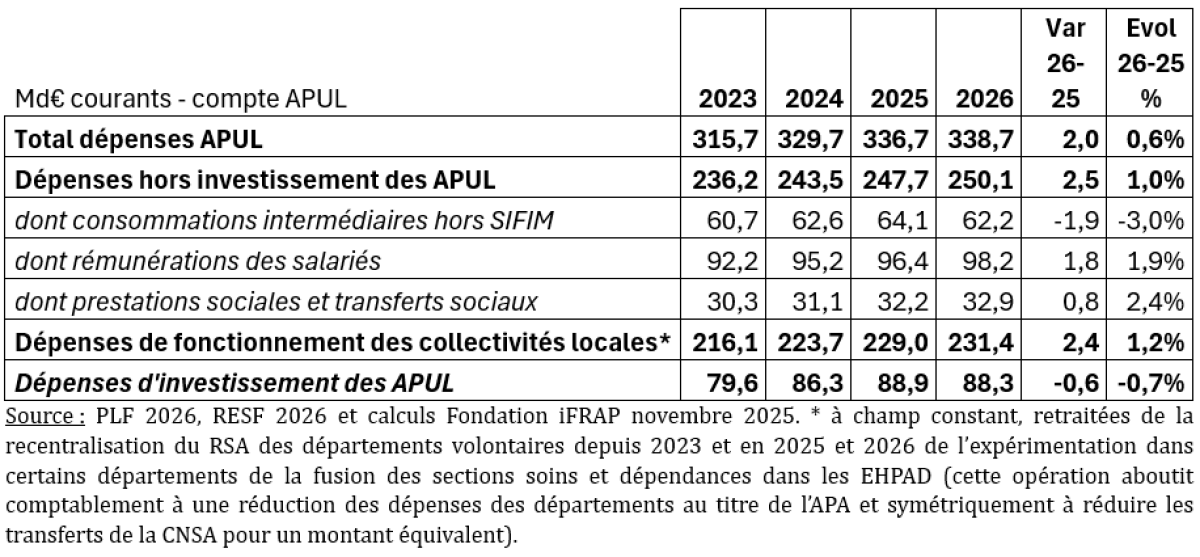

Côté dépenses, celles-ci ralentiraient drastiquement pour les APUL, soit +2 Mds € seulement (+0,6 %) en 2026, après +6,9 Mds € en 2025 (+2,1 %) et même +14 Mds € en 2024 (+4,4 %). Cela serait dû principalement à l’évolution de l’investissement local en lien avec le cycle électoral (les élections municipales intervenant au printemps 2026) et aux mesures d’économies prévues en 2026 dont le renforcement du dispositif DILICO, ce qui agit comme un dispositif de réduction des recettes disponibles, contraignant de fait la dynamique des dépenses de fonctionnement arbitrables (non contraintes).

Ainsi, par exemple, en l’absence de mesure générale de revalorisation (blocage du point de fonction publique etc.), la dynamique des rémunérations ralentirait - +3,3 % en 2024, +1,2 % en 2025, +1,9 % en 2026 (+1,8 Mds €), portée par l’augmentation progressive du taux de cotisation employeur à la CNRACL (+1,3 Mds €) qui contraindrait en retour l’évolution des salaires (+0,5 Md €). Les consommations intermédiaires baisseraient de -1,9 Mds €, en lien avec les mesures d’économies adoptées. Les transferts sociaux augmenteraient de +2,4 % en 2026 contre +3,4 % en 2025, en lien avec la revalorisation automatique des minima sociaux (dont le RSA) ainsi que sous l’effet (minorant) de la fusion des sections dans les EHPAD, qui viendrait réduire l’affichage comptable des dépenses de l’APA. Reste que le second facteur minorant hors consommation intermédiaire serait l’investissement des APUL que le législateur national ne peut pas aisément brider (puisque les collectivités ont toujours la possibilité de se financer par endettement, plutôt que de mobiliser leur épargne). Après une hausse de 3 % en 2025, l’investissement serait en baisse de -0,7 % en 2026 (-0,6 Md €), très au-dessus cependant du recul de l’investissement de -5 % connu en 2020 (mais en contexte de crise sanitaire).

Reste que la dynamique d’amélioration du solde des APUL serait d’abord pilotée par celle des collectivités territoriales, puisque sur une amélioration du solde des APUL de 4,2 Mds €, 4,4 Mds € proviendraient de celui des collectivités territoriales dans leur ensemble. Elles y parviendraient au moyen d’une hausse des recettes de +5 Mds € (dont 4,1 Mds € disponibles après DILICO) et surtout une limitation des dépenses à +0,6 Md € (quand ce même champ de dépenses dérive de +2 Mds € au sein du périmètre APUL), notamment par une baisse des investissements plus prononcée de -1,9 Mds € (contre -0,6 Md € APUL).

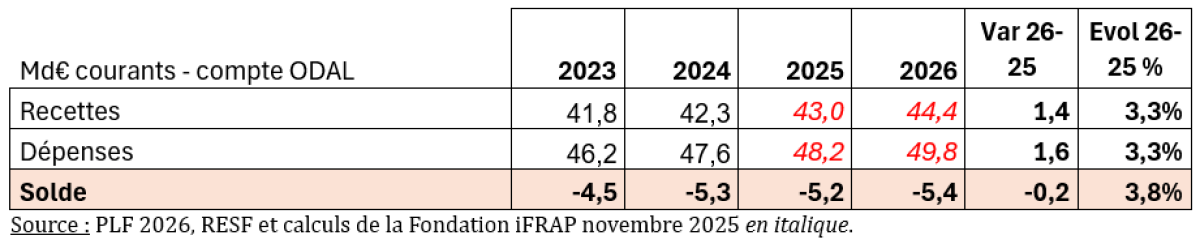

En réalité, le choix des pouvoirs publics a été de ne pas trop contraindre les ODAL (Organismes Divers d’Administration Locale, dont la Société du Grand Paris ou IDF mobilité etc.). Autant que l’on puisse reconstituer leurs comptes prévisionnels pour 2025 et 2026, ils verraient leurs recettes évoluer toujours moins rapidement que leurs dépenses, aboutissant ainsi à une dégradation de leur solde de -0,2 Md € en 2026 par rapport à 2025. La catégorie étant écrasée par des opérateurs d’infrastructure se finançant par endettement, améliorer les comptes supposerait de faire des économies parmi les autres opérateurs (SDIS, caisses des écoles, hôpitaux locaux, CCAS/CIAS, Agences de l’eau etc.), ce qui supposerait d’élargir la participation des collectivités au redressement des finances publiques de leurs budgets annexes.

Des économies incertaines prévues à hauteur de 4,6 Mds €

Les pouvoirs publics ont décidé une contribution des collectivités au redressement des finances publiques pour 2026 de 4,6 Mds €, soit un volume nettement plus faible (-1,9 Mds €) qu’en 2025 (5,3 Mds €). Cette baisse du volume des économies demandées est avant tout politique puisque le gouvernement Bayrou misait quant à lui sur un effort équivalent à la reconduite de l’effort voté l’année précédente par le Parlement. Le Gouvernement Lecornu a donc décidé d’amadouer les collectivités en abaissant l’effort demandé par l’exécutif précédent de 700 M €.

2025 | 2026 | Ecart Md€ | |

|---|---|---|---|

| Economies demandées initialement | 8,1 | 6,3 (5,3) | 1,8 (-2,8) |

| Economies ajustées | 5,8 (4,6) | ||

| Economies votées | 5,3 | Inconnu | |

| En gestion y compris annulations de crédits | 5,4 | ||

| Ecarts le pénultième ajustement et les économies initiales | -2,7 | -0,5 (-0,7) |

Source : Cour des comptes, PLF 2026 (entre parenthèse, la présentation gouvernementale) hors parenthèse les périmètres constants

Les économies se ventileraient comme suit :

Les mesures proposées par le Gouvernement pour réguler les dépenses des collectivités s’appuieraient exclusivement sur des mesures « en recettes » pour les collectivités territoriales. Elles se décomposeraient en 6 mesures principales :

La reconduction et le doublement du DILICO (prélèvement sur les ressources fiscales de certaines communes et intercommunalités, sur les départements et les régions) qui passe de 1 à 2 Mds € et suit la recommandation d’augmentation progressive proposée par la Cour des comptes[2]. Par ailleurs, la fragilité de la ponction sur les recettes de TVA des départements et des régions a été en partie solutionnée par la reprise de la TVA affectée aux régions (5,2 Mds €), contre une dotation miroir de même montant[3]. Le dispositif serait de fait étendu puisque le nombre de collectivités contributrices passeraient de 1.924 en 2025 à 4.000 environ en 2026, et les modalités de retour du DILICO 2 durcies : le retour se ferait sur 5 ans au lieu de 3, la part au fond de péréquation passerait de 10 % à 20 %. Enfin, ce retour (remboursement par fraction) serait conditionné à l’atteinte d’un objectif d’évolution des dépenses totales (hors remboursement de dette) des contributeurs d’une catégorie de collectivités. En cas de progression des dépenses totales de plus de 1 point par rapport à l’évolution du PIB en valeur, aucune restitution pour la catégorie de collectivités ne serait opérée. Entre ces deux bornes, la restitution aurait lieu uniquement pour les collectivités dont la totalité des dépenses évoluerait moins vite que la croissance en valeur augmentée d’1 point.

La diminution de la compensation de la réduction des bases des locaux industriels (1,2 Mds €) : cette disposition permettrait aux PSR locaux industriels de revenir à leur niveau initial de 2021. En comptabilité budgétaire, il s’agit d’une baisse des dépenses liées aux PSR au niveau de l’Etat.

Baisse de la DCRTP et de la dotation de garantie des FDPTP (0,5 Md €) : il s’agit d’une baisse des concours de l’Etat aux collectivités locales dans le cadre de la compensation de la suppression de la taxe professionnelle. La DCRTP baisserait de 469 M € et les FDPTP de 50 M €.

Le plafonnement du produit de la TVA (écrêtement) à la suite de la réforme de la fiscalité locale : son montant est par nature inconnu puisqu’il dépendra de la dynamique de la taxe en exécution. Elle pourrait atteindre 0,6 Md € (Bayrou), mais depuis la présentation du budget le produit global des recettes des TVA étant anticipé en baisse, la mesure n’est plus chiffrée.

Réinternalisation de la TVA des régions (+0,2 Md €) : En effet, ce mouvement permettrait de sécuriser le DILICO régional (normalement appuyé sur des impositions de rôle), mais ne serait pas parfaitement symétrique avec la dotation qui la remplace. Il existerait donc un « gain » de 200 M € pour l’Etat.

Ajustement du FCTVA (0,8 Md €) : il devrait ralentir les dépenses d’investissement des collectivités en recentrant le dispositif sur les seules dépenses d’investissement en excluant strictement toute dépense de fonctionnement aujourd’hui incluses (entretien des bâtiments et de la voirie, réseaux, services d’infrastructures de cloud informatique).

Par ailleurs, d’autres mesures de contraintes parfois votées en LFI 2025 viendraient compléter l’enveloppe à hauteur de 1,1 Mds € net. On relève pêle-mêle la réduction des crédits du Fonds vert (entre 300 et 500 M €), la baisse des moyens alloués aux agences de l’eau (plafonnement de taxes affectées) de -90 M €, ainsi que la baisse des moyens de l’ANAH (agence nationale de l’habitat) à hauteur de -700 M €, et enfin la hausse des cotisations employeurs à la CNRACL (pour équilibrer progressivement les comptes de la caisse de retraite des agents territoriaux et hospitaliers) à hauteur de 1,3 à 1,4 Mds €. Ainsi, la contribution effective des collectivités au redressement des finances publiques atteindrait en réalité près de 5,8 Mds €. Le CFL propose même un chiffrage maximaliste à 8 Mds €[4]… Dans les deux cas, il s’agirait soit d’un montant en légère augmentation par rapport à l’effort de l’année précédente, soit un retour à l’effort d’origine proposé en PLF 2025.

Conclusion

Dans leurs formes actuelles, les mesures d’économies prévues en PLF 2026 semblent « crédibles », notamment parce qu’elles permettent d’adresser soit de façon directe, soit de façon oblique une meilleure maîtrise des dépenses d’investissement au-delà des seules dépenses de fonctionnement, et se donnent les moyens d’en sécuriser l’atteinte via des mesures complémentaires en recettes, fiscales ou non. Les opérateurs locaux sont par ailleurs également touchés (ANAH, Agences de l’eau etc.), mais c’est sans doute le volet sur lequel le gouvernement a le moins de prises. Si le DILICO devait encore l’année prochaine monter en puissance, il faudrait y inclure des mécanismes de reversements anticipés via des effets de structures (fusion de commune/intercommunalité via la promotion de la commune-communauté etc.). Avec une amélioration du solde des APU de 4,2 Mds € dont 4,4 Mds € portés par les collectivités, contre une dégradation de 0,2 Md € du fait des ODAL, les collectivités contribueraient pour plus de 25 % à l’amélioration du solde public en 2026 (qui devrait s’apprécier en théorie de 17,4 Mds €[5]).

Reste que malheureusement, l’ensemble de la contribution des collectivités territoriales au redressement des comptes publics pourrait être largement raboté par le Sénat, dont le rapporteur général de la commission des finances a déjà annoncé qu’il n’accepterait pas d’ajustement supérieur à 2 Mds €. Une négociation en ce sens se profile déjà avec les régions. Une négociation à venir entre l’effet Frankenstein de la partie recettes transmise par l’Assemblée nationale et les économies à attendre sur la partie dépenses. Affaire à suivre…

[1] Il existe en effet un effet de baisse des P.O de -5,2 Md€ par recentralisation de la TVA transférée aux régions et son remplacement par une nouvelle DGF régionale qui est traitée en tant que « dotation » en recettes non fiscales (donc en dehors des P.O.).

[2] Afin d’éviter les effets de cavalerie qui interviendraient à compter de 2028 en cas de non-augmentation, en lien avec la restitution par tiers des sommes consignées. Voir notre note : https://www.ifrap.org/etat-et-collectivites/deficit-des-collectivites-locales-2025-une-amelioration-venir-pour-de-bonnes-raisons

[3] Cependant l’A.N. en séance a voté contre cette disposition afin de préserver la dynamique attendue de la TVA en 2026 au profit des régions… ce qui annulerait la sécurisation partielle du dispositif (les départements sont toujours dans cette situation).

[4] https://www.banquedesterritoires.fr/plf-2026-les-ponctions-sur-les-collectivites-selevent-non-46-milliards-mais-8-milliards-selon-andre

[5] Les plus grands doutes entourant dans les circonstances actuelles les économies et ajustements en recettes attendus sur le volet des ASSO (administrations de sécurité sociale). Voir Cour des comptes, La situation financière de la sécurité sociale (novembre 2025) et notre propre note à ce sujet (octobre 2025) https://www.ifrap.org/budget-et-fiscalite/securite-sociale-qui-croit-un-solde-excedentaire-en-2026