Compte financier unique dans les collectivités territoriales : Une bonne initiative mais il faut aller plus loin…

Le Gouvernement vient de déposer au Sénat un projet de ratification de son ordonnance en date du 12 juin 2025 relative à la généralisation du compte financier unique. Cette ultime étape devrait permettre de faire basculer l’ensemble des collectivités territoriales (hors dérogations) à partir de l’exercice 2026 dans la production d’un compte unique au lieu de deux : le compte de gestion qui relève du comptable public et le compte administratif relevant de l’ordonnateur principal de l’entité considérée. Il s’agit donc d’une étape de simplification et de clarification des informations financières mise à la disposition des organes politiques et du public. D’autant que cette réforme s’accompagne d’un processus obligatoire de numérisation des pièces comptables et de bascule sur un régime comptable et unique, celui des métropoles, dit M57. Pour autant, des chantiers importants restent en cours ou en suspens : celui de la fiabilisation des inventaires comptables et physiques des collectivités, celui des comptes stocks ainsi que celui de la certification des comptes des collectivités qui – pour le moment et après expérimentation concluante – reste encore au point mort et sur la base du simple volontariat. Enfin, cette simplification pourrait constituer une accélération de la mise en place de services facturiers mixtes (100 sont attendus à horizon 2027) préalables à la mise en place d’agences comptables locales de plein exercice.

Un projet de loi de ratification – dernière pierre avant la généralisation du CFU en 2027

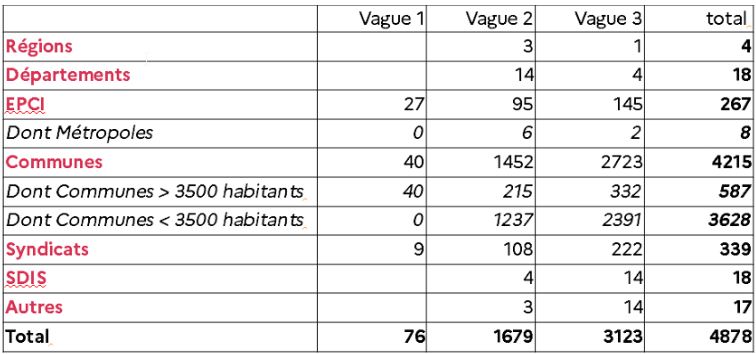

La mise en place d’un compte financier unique (CFU) a été relancée en 2017 par la publication d’un rapport conjoint de l’IGA et de l’IGF missionnées sur cette question[1]. Celle-ci a émergé initialement en 2006 dans le cadre des travaux de M. Pierre Richard [2]. Son expérimentation a débuté au 1er janvier 2020 avec 76 collectivités [3] dont l’échantillon a crû progressivement par vagues successives pour atteindre 4.878 entités (et 9.760 budgets) au 4 octobre 2023 [4].

La dernière étape vient d’être franchie grâce à l’ordonnance du 12 juin 2025 dont la ratification est en cours. Celle-ci a en effet permis d’harmoniser les dispositifs codifiés permettant la mise en œuvre du CFU, d’étendre la dématérialisation des documents budgétaires – préalable indispensable au déploiement du CFU – à toutes les entités locales concernées. Enfin, d’imposer au préalable le référentiel comptable et budgétaire M57 propre aux métropoles à l’ensemble des comptabilités des collectivités assujetties (sauf pour les SPIC (services publics industriels et commerciaux) qui conservent leur référentiel M4). Au 1er janvier 2024, 98% des budgets locaux avaient adopté le nouveau référentiel M57. Les collectivités restantes avaient jusqu’au 1er janvier 2025 (après une préparation de 6 mois) pour se mettre en conformité.

Désormais les collectivités territoriales, leurs groupements et établissements publics (dont les CCAS et CIAS), ainsi que les services d’incendie et de secours, les centres de gestion de la fonction publique territoriale et le CNFPT sont concernés. Le périmètre a légèrement varié entre 2024 [5] et 2025 [6], pour passer de 57.000 budgets principaux, à 58.000 budgets principaux et 42.000 budgets annexes, soit 100.000 budgets au total à horizon 2027 (sur les comptes de l’exercice 2026). Le déploiement s’effectuera en 3 vagues dont les modalités ont été ajustées entre 2024 et 2025 :

Vagues | En 2024 | En 2025 |

1 | Production d'un CFU en 2025 sur les comptes de l'exercice 2024 : 40% des collectivités | Les expérimentateurs actuels devront produire un CFU sur leurs comptes de l'exercice 2024 et au-delà |

2 | Production d'un CFU en 2026 sur les comptes de l'exercice 2025 : 70% des collectivités | Les autres budgets pourront mettre en place le CFU sur leurs comptes 2024, 2025 ou 2026 au plus tard. |

3 | Production d'un CFU en 2027 sur les comptes de l'exercice 2026 : 100% des collectivités | Production d'un CFU en 2027 pour 100% des collectivités |

Source : DGFiP, DGCL (2024 ; 2025).

Mais des exceptions subsistent :

- Les associations syndicales autorisées ne basculeront qu’à compter de l’exercice budgétaire 2027 (donc la production d’un CFU n’interviendra qu’en 2028) ; les pouvoirs publics assouplissent leur date butoir pour ces entités, sachant qu’ « environ 20% des associations syndicales autorisées utilisent encore le référentiel budgétaire et comptable M14 (régime des communes) » ;

- D’autre part, cette bascule ne s’appliquera pas pour les budgets des entités en cours de dissolution. En effet, expose le projet de loi « malgré un effort constaté en 2024 (662 dissolutions en cours), une part importante des budgets déclarés sans activité n’a pas été juridiquement et/ou comptablement close. » C’est en particulier le cas d’associations syndicales autorisées, de caisses des écoles, de certains groupements de collectivités. Ces entités ne sont donc pas obligées de basculer vers les prérequis demandés pour passer au CFU : application de la M57 et dématérialisation des pièces comptables ;

Le CFU « à quoi ça sert » ?

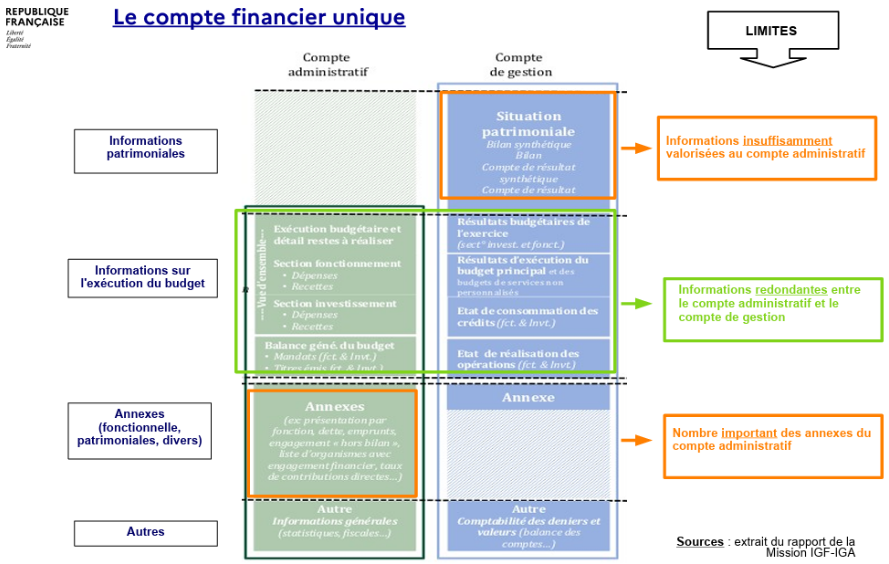

La mise en place d’un CFU vise à simplifier la production des comptes et à renforcer la lisibilité et la fiabilité des documents produits. Ainsi le CFU devrait limiter la redondance des informations véhiculées actuellement par les deux comptes administratifs et de gestion [7] ; permettre une meilleure valorisation des données patrimoniales actuellement contenues dans le compte de gestion tenu par le comptable public et simplifier drastiquement le nombre des annexes figurant au compte administratif de l’ordonnateur principal.

A cet égard, les résultats de l’expérimentation menée par la DGFiP avec l’appui de la DGCL ont permis de montrer que :

- Le CFU permet une meilleure rationalisation de l’information budgétaire et la mise en évidence des informations patrimoniales jusqu’ici contenues dans le compte de gestion du comptable public ;

- Les élus proposent certaines adaptations : réintégration de la balance comptable et du tableau des résultats issus du compte de gestion dans le CFU. Ainsi que des rationalisations complémentaires notamment s’agissant des états liés à la dette et aux engagements pluriannuels ;

- Le CFU permet la réconciliation des anomalies mises en évidence lors de l’exécution budgétaire, au moyen des contrôles automatisés de rapprochement des comptes ordonnateur/comptable public au sein d’un état des contrôles du compte financier (ECCF) ;

- Enfin relevons que si le CFU n’a pas entraîné de changement dans les modalités de travail entre l’ordonnateur et du comptable, ni dans les conditions de contrôle budgétaire des préfectures, un allongement des délais de reddition des comptes a été observé. Par ailleurs les collectivités locales ont dû s’approprier les nouveaux outils, les documents et les nouvelles modalités de transmission.

Les prochaines étapes : généralisation de la certification des comptes, agences comptables, etc.

- S’agissant de la certification des comptes locaux : Malheureusement, comme le relève la Gazette des communes, « A son origine, le CFU ambitionnait également la facilitation des travaux de certification des comptes. Or cette démarche, expérimentée par 25 collectivités de 2017 à 2023, n’a pas fait l’objet d’une présentation de ses résultats au Parlement, comme cela était initialement prévu. » Dans ses réponses au référé relatif à l’expérimentation, rendu par la Cour des comptes [8], le Gouvernement a simplement encouragé la démarche sur la base du volontariat sans contraindre les collectivités à basculer dans un processus d’audit et de certification généralisée, même pour les plus importantes d’entre elles. Pourtant, la mise en place du CFU aurait permis d’accélérer la certification des comptes, ce que reconnaît l’AFIGESE dans une note en date du 17 novembre 2023 [9] : En effet, la simplification opérée par le compte financier unique devrait être un levier pour accélérer – et réduire le coût – des opérations de certification des comptes locaux, en procédant d’abord en amont à un travail de réconciliation des écritures comptables des ordonnateurs et des comptables publics. Les démarches à venir sur la fiabilisation des inventaires et des stocks pourraient également y participer. Ainsi l’AFIGESE souligne que « nous, financier des collectivités territoriales membres de l’AFIGESE sommes favorables au caractère obligatoire de la certification des comptes sous une forme adaptée au secteur public local (…) c’est pourquoi au vu du bilan de l’expérimentation de la certification des comptes nous proposons (…) la nécessité de réfléchir et de mettre en place une présentation financière synthétique et lisible, au service des différents utilisateurs des états financiers, en lien avec le compte financier unique. »

La fondation IFRAP elle-même dans un dossier de sa revue de septembre 2023 [10] poussait également en ce sens, avec une progressive généralisation de la démarche permettant sous des formes adaptées à la taille des entités auditées de certifier les comptes publics locaux, à l’instar des diligences qui sont actuellement demandées aux entités du secteur privé… afin de renforcer la qualité des comptes fournis au contrôle des citoyens.

- S’agissant de la mise en place des services facturiers mixtes, comme nous le relevions voilà un an, l’objectif actuel est de parvenir à la mise en place de 100 services facturiers mixtes (SFACT) à horizon 2027 [11]. Cette nouvelle organisation innovante devrait permettre « une rationalisation de la chaîne financière de bout en bout et [donner lieu] à une optimisation des contrôles (…) contribu[ant] à l’objectif d’accélération des délais de paiement. » [12] Elle suppose la mise en place d’un SI (système d’information) commun de la même façon que s’agissant du CFU au travers du système de dématérialisation des documents Actes Budgétaires. Son élargissement progressif pourrait permettre de déboucher sur de véritables agences comptables locales, débouchant sur une baisse du nombre des comptables publics et des agents des directions financières locales. Nous avons calculé que sur le simple niveau local, les services comptables et financiers locaux ou déconcentrés de la DGFiP, des collectivités et des hôpitaux représentaient environ 31.392 agents. Une simplification drastique des chaînes comptables et financières et la réduction du nombre de comptes produits devraient permettre un ajustement de ces effectifs à la baisse… sans détériorer pour autant la qualité des comptes produits, mesurable si une généralisation de la certification des comptes était entreprise parallèlement.

[1]https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/Rapports%20de%20mission/2017/2017-M-

018.pdf

[2]Pierre Richard, Solidarité et performance. Les enjeux de la maîtrise des dépenses publiques locales, décembre 2006.

[4]Voir, Bilan définitif de l’expérimentation du compte financier unique en application de l’article 242 de la loi du 28 décembre 2018 de finances pour 2019 modifié, Novembre 2023, DGCL, p. 13.

[5]DGCL, Le compte financier unique, présentation générale, août 2024, 35 p.

[6]DGFiP, Le compte financier unique, Association des maires de France, 5 mars 2025, 8 p. Associé à la table ronde, dont le visionnage est disponible ici : https://www.youtube.com/watch?v=TYbomaLUI3A&t=12s

[7]Jusqu’à présent l’architecture de reddition des comptes reproduisait la séparation actuellement toujours en vigueur entre l’ordonnateur et le comptable. Le compte administratif étant produit par l’ordonnateur et le compte de gestion par le comptable public.

[10]https://www.ifrap.org/la-revue/transparence-des-comptes-des-collectivites-locales-le-retard-francais

[12]Sénat, question écrite n°03935 – 17ème législature, Réponse 05/06/2025 du Ministère chargé des comptes publics https://www.senat.fr/questions/base/2025/qSEQ250303935.html