"La fiabilité des comptes des collectivités locales [doit] substantiellement progresser."

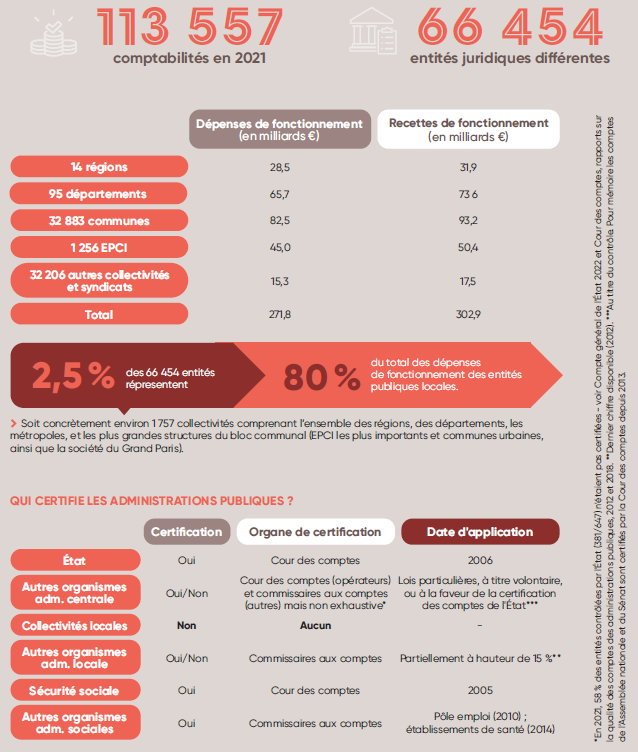

C’est le message de la Cour des comptes. Une expérimentation de certification a été mise en place en 2020-2021 sur 25 collectivités qui permet de tirer de nombreux enseignements. Car le chantier est immense : en 2021, le secteur public local représentait 113 557 comptabilités pour 66 454 entités juridiques différentes. Ces dernières représentant 271 milliards € de dépenses de fonctionnement et 302 milliards de recettes de fonctionnement.

Et les enjeux d’une plus grande transparence des comptes sont essentiels :

Comment suivre et maîtriser les flux financiers dans le cadre d’une délégation de service public si les recettes et dépenses sont « noyées » dans le budget principal de la collectivité ? L’activité est-elle équilibrée ? Une gestion en régie ou une externalisation serait-elle plus appropriée ?

Comment suivre et maîtriser le patrimoine d’une collectivité alors que les informations bilantielles sont loin d’être complètes et les écarts d’inventaire encore trop nombreux ? Comment, dans ces conditions, mettre en œuvre les transferts de compétences qui ont été votés ces dernières années, et les transferts d’infrastructures qui vont avec ?

Comment enfin mettre en œuvre un pacte de responsabilité avec les collectivités territoriales pour maîtriser la dépense publique locale si l’information est diffuse entre budgets principaux et budgets annexes, et qu’il n’existe pas d’obligation de consolidation des comptes locaux ?

Une meilleure information financière serait favorable aux collectivités, aux assemblées délibérantes, comme aux citoyens contribuables. Pour passer de l’expérimentation à la généralisation de la certification des comptes, plusieurs mesures sont nécessaires :

Généraliser le compte financier unique à partir du compte administratif produit par l’ordonnateur principal et du compte de gestion par le comptable public et produire des états agrégés en comptabilité générale et en comptabilité budgétaire qui permettront de faire le lien entre l’opinion formulée par l’auditeur externe et le budget voté par les organes délibérants.

Renforcer l’approche patrimoniale des comptes administratifs et rendre obligatoire la consolidation des comptes locaux.

Mais ce chantier majeur semble démarrer sous de timides auspices : dans le rapport du Gouvernement au Parlement du 17 juillet 2023, la certification ne serait plus obligatoire mais facultative et n'interviendrait qu'à compter de 2028. Elle ne concernerait qu'un échantillon modeste de collectivités, celles dont les dépenses réelles de fonctionnement dépassent 500 millions €, soit 65 collectivités (ou 121 en incluant les intercommunalités) représentant entre 42 % et 52 % des dépenses réelles de fonctionnement au niveau national.

Nous pensons à l'opposé que cette démarche doit rester obligatoire, se faire sur 21 ans pour un coût d’audit d’environ 300 millions € par an en régime de croisière. Si notre calendrier était retenu, 48 % des communes représentant 96 % des dépenses de fonctionnement pourraient être certifiées d’ici 2034. Et l'ensemble des collectivités d'ici 2045.

Étude réalisée avec la collaboration du Cercle perspectives des conseils d'entreprises.

L’information comptable et financière des collectivités

Une expérimentation fondée sur le volontariat de 25 collectivités a permis à titre exploratoire de tester la certification des comptes locaux en vertu de l’article 110 de la loi pour une nouvelle organisation territoriale de la République (NOTRe) de 2015.

L’objectif était le suivant : améliorer la fiabilisation des comptes des collectivités territoriales. Trois points d’attention étaient en particulier visés : le périmètre des états financiers ; l’insuffisance des dispositifs de contrôle interne ; les incertitudes concernant les actifs des collectivités.

Des progrès sont attendus s’agissant de la fiabilisation de l’ensemble des cycles comptables et plus particulièrement concernant l’actif immobilisé, les provisions et les engagements hors bilan. Avec une urgence calendaire en sus : en l’état du droit, l’article 110 « cessera de produire ses effets à compter du 8 août 2023 » comme le relève la Cour des comptes qui souligne : « il est hautement souhaitable qu’avant cette date, un dispositif juridique soit mis en place a minima pour les 25 entités expérimentatrices ». Et ce, afin qu’elles puissent poursuivre le processus de certification qui a déjà montré une amélioration globale de la fiabilité de leurs comptes.

La finalité étant que cette expérimentation puisse être étendue à l’ensemble du secteur public local et rendue définitivement obligatoire. Les résultats préliminaires disponibles étants probants entre les exercices 2020 et 2021, une disposition pourrait être prise en ce sens dans le cadre du prochain PLPFP (2) 2023-2027 examiné en juillet et repris ensuite en PLF 2024. En effet, la loi de Finances 2023 a prévu une première extension de l’expérimentation sur 2023 mais rien n’est actuellement prévu sur 2024 et au-delà.

I. Bilan de l’expérimentation de certification exercices 2020-2021

« La fiabilité des comptes des collectivités locales [doit] substantiellement progresser ». C’est en substance le bilan que tirent la Cour des comptes et les chambres régionales des comptes de l’expérimentation menée auprès de 25 collectivités volontaires1. En l’état actuel, en effet, la qualité des informations financières et comptables disponibles ne permet pas de respecter la lettre de l’article 47-2 de la Constitution qui dispose que « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière ».

L’échantillon choisi était pourtant très diversifié sur le plan des catégories d’entités (deux régions, six départements, dix communes, six EPCI et un syndicat), comme de leur volume financier (Paris avec un budget de fonctionnement de 7 milliards € mais aussi Fournels (Lozère) avec 0,5 million €). Cet échantillon a fait l’objet de conventions « expérimentales » avec des auditeurs externes. Deux vagues d’audits ont été réalisées :

Des audits ciblés entre 2018 et 2020 comportant 23 thèmes d’audits. Sur 388 recommandations émises à l’issue des diagnostics globaux d’entrée, le suivi effectué par les auditeurs externes en 2022 fait état de : 31 % qui ont fait l’objet d’actions, 52 % d’un début d’exécution, 16 % n’ont pas donné lieu à une action.

Une certification expérimentale réalisée entre 2020 et 2023 pour 21 collectivités2. Celle-ci a débouché sur « une impossibilité de certifier pour vingt d’entre elles » et une certification avec réserves en 2020 pour 12, puis en 2021 à une impossibilité de certifier pour 7 d’entre elles et une certification avec réserves pour les 14 autres. On constate donc une « amélioration globale de la fiabilité des comptes des collectivités » suite à la première vague d'audits. Des réserves ont cependant été émises s’agissant des fonds européens (régions), du traitement comptable du RSA (tous les départements) et pour 50 % d’entre eux s’agissant de l’instruction des dossiers de Prestations Compensatoires du Handicap par les MDPH (Maisons Départementales des Personnes Handicapées).

La Cour a par ailleurs adressé 64 recommandations aux administrations de l’État portant notamment sur le dispositif d’appui au contrôle interne des collectivités territoriales. 69 % n’ont pas été prises en compte et 13 % seulement ont été mises en œuvre. Cette inertie est d’autant plus dommageable qu’elle touche à la fiabilisation de données comptables détenues par la DGFiP et la DGCL mais impossibles à transmettre aux certificateurs.

Des chantiers inaboutis

Certains chantiers restent à finaliser à l’issue de ces premiers contrôles externes par des auditeurs externes privés :

L’amélioration de l’analyse des risques comptables et financiers a débouché sur une meilleure formalisation des procédures et des contrôles donc du contrôle interne, mais ce processus n’est pas achevé.

Certaines réserves « structurelles » ne peuvent pas être levées par les collectivités elles-mêmes, car les gestions sont assurées par des entités tierces : la DGFiP par exemple s’agissant des produits fiscaux et les CAF pour le RSA financé par les départements ; cette seconde remarque boucle avec le peu de suivi des recommandations de la Cour faites aux administrations de l’État. Or une levée progressive de ces réserves ne peut intervenir que si des évolutions sont apportées aux protocoles d’échanges standardisés dont les flux doivent être enrichis3 et que des modifications sont apportées aux instructions budgétaires et comptables en vigueur.

Il reste à simplifier les référentiels budgétaires et comptables en étendant le référentiel M574 au référentiel M4 (hors M225), afin d’y inclure les services à caractère industriel et commercial.

Il est aussi nécessaire de mettre en place un dispositif progressif de suppression des neutralisations des provisions (et de l’amortissement de l’actif) sur le plan budgétaire.

Enfin, il faut modifier le calendrier des discussions budgétaires au sein des organes représentatifs des collectivités afin d’intégrer pleinement les conclusions des commissaires aux comptes et de pouvoir faire les corrections nécessaires avant le vote sur l’approbation des comptes.

Et au-delà, mise en place d’une norme d’audit spécifique aux collectivités territoriales.

II. Le retour d’expérience de la pratique

Les exemples nous ont été transmis par le Cercle perspective des conseils d'entreprises. Ils concernent des collectivités de taille et d’organisation diverses : de la région à la communauté d’agglomération, en passant par des satellites de collectivités, des SPL, des SEM, des syndicats mixtes, etc. Il s’agit de collectivités qui gèrent en direct leurs activités, et d’autres qui externalisent certaines d’entre elles.

La première remarque concerne à la fois l’absence de compte financier unique à l’échelle de l’entité et la variété des référentiels qui complexifient de façon importante la prise de connaissance des comptes, leur analyse et leur interprétation. Même dans les cas où les comptes sont sincères, cette complexité met à mal le principe de transparence. Au sein des budgets des collectivités, toutes les activités économiques ne font pas forcément l’objet d’un budget annexe. Il est parfois impossible de retracer les comptes des activités économiques au périmètre qui les constitue.

L’exemple qui suit est parlant, il illustre l’incapacité d’une collectivité à retracer dans ses comptes les flux financiers et la situation patrimoniale liés à une activité industrielle et commerciale.

Ladite collectivité s’est portée candidate à la gestion en Délégation de Service Public (DSP) d’un port, propriété d’un département. Dans ce cadre, la collectivité délégante a mis à sa disposition du contrat de DSP les actifs constitutifs du port (terrains, berges, quais, pontons, passerelles, cales de mise à l’eau…), charge à la collectivité délégataire de les gérer en tirant des revenus de leur exploitation et en s’acquittant des dépenses liées (personnel, entretien et renouvellement des biens…).

La collectivité délégataire a décidé de subdéléguer une partie du port à un opérateur tiers (ce à quoi le contrat de DSP signé avec le département l’autorisait). Elle a donc, à son tour, mis à disposition de ce tiers certains des biens qui lui avaient été confiés initialement par la collectivité délégante.

La collectivité délégataire n’a pas ouvert de budget annexe pour isoler les flux financiers de ces activités, ni en recettes, ni en dépenses. Elle ne sait pas non plus retrouver dans ses comptes la trace des biens qui ont été mis à sa disposition, pas plus que de ceux qu’elle a pu acquérir dans le cadre de l’exécution du contrat. Les recettes et dépenses réalisées pour cette DSP sont ainsi « noyées » dans le budget principal de la collectivité. Les seules informations dont elle dispose sont partielles et ne concernent que la partie des activités qu’elle a subdéléguée à un opérateur tiers dont elle obtient chaque année un compte rendu d’activité. Sans réel contrôle de ce document, elle le transfère à la collectivité délégante, propriétaire du port, qui n’a donc chaque année qu’une vision très partielle de l’exécution du contrat qu’elle a confié à la collectivité délégataire.

Le suivi d’une telle activité est pourtant tout à fait possible, même si le fait que les comptes des différentes parties prenantes soient tenus dans des référentiels comptables différents, constitue un frein à la simplification et à la transparence.

Le résultat de cette activité n’est consolidé/agrégé nulle part, les parties prenantes ignorent tout de son équilibre économique, le patrimoine mis à disposition à l’origine n’est pas inventorié, pas plus que les mouvements (entrées/sorties) qui sont forcément intervenus au fil du temps.

En l’espèce, la collectivité dite délégataire ne remplit pas sa part du contrat sur le plan du reporting financier et de gestion qu’elle doit faire à l’autorité délégante et de son côté le département n’exerce pas son devoir de contrôle conformément à ce que prévoit pourtant l’article L. 1413-1 du Code général des collectivités territoriales.

L’élaboration d’un Compte financier unique (CFU) à l’échelle de l’entité juridique et comptable contribuera au renforcement de la transparence sur la situation des collectivités locales et devrait remédier à ce genre de scénario. La DGFiP prévoit de le généraliser dans la plupart des collectivités locales à partir du 1er janvier 2024.

La seconde remarque porte sur le déséquilibre des informations disponibles dans les comptes administratifs.

Si on regarde la structuration des comptes administratifs d’une collectivité, on constate que les informations relatives au compte de résultat sont assez complètes ; c’est beaucoup plus compliqué concernant la partie bilancielle. Quelques informations sont fournies sur les immobilisations acquises au cours de l’année, mais aucune autre précision sur le bilan. La notion de patrimoine reste très floue. Les collectivités auditées, quelle que soit leur taille, ont de grandes difficultés à fournir un état exhaustif de leur actif immobilisé.

Cette situation est souvent un héritage des pratiques de l’État poursuivies post-décentralisation. Le désintérêt de la vision patrimoniale s’explique principalement par la primauté du budget dans la sphère locale et publique plus généralement : le budget étant orienté recettes/dépenses. Les collectivités qui ont bénéficié de transferts de patrimoine de l’État ont souvent reçu un descriptif non valorisé de ce qui leur était transféré. De deux choses l’une, soit elles ne l’ont pas constaté dans leurs comptes, soit ce patrimoine a aussitôt été mis à disposition d’un tiers qui devait en assurer la gestion, sans plus d’étape de valorisation. Faute d’historique exploitable, la valeur du patrimoine est extrêmement difficile à reconstituer. De plus, l’application des règles d’amortissement est également très inégale et approximative.

Les exemples sont légion. Dans un rapport de la CRC des Pays de la Loire de 2020, on peut lire : "De nombreux budgets annexes pourtant gérés en partie en régie, ne disposent pas de l’autonomie financière ni d’un compte au Trésor. Des écarts importants existent par ailleurs entre l’inventaire des immobilisations de l’ordonnateur et l’actif du comptable public. Des immobilisations restent indiquées comme « en cours » alors qu’elles sont achevées, et les charges de leur amortissement ne sont ainsi pas comptabilisées". La CRC concluait sur "une fiabilité des comptes perfectible" En effet, il ne s’agit pas commenter la bonne gestion de la collectivité concernée, mais de pointer des anomalies dans la manière de tenir les comptes, c’est-à-dire d’appliquer les référentiels.

Dans un rapport de la CRC de Nouvelle-Aquitaine de 2020, on lit :« Des écarts parfois importants ont été relevés entre les états de l’actif tenus par les comptables et les inventaires tenus par les ordonnateurs. Les travaux menés depuis la fusion par la nouvelle collectivité, en lien avec le comptable, ont permis de réduire l’importance de ces écarts sans en supprimer, à ce stade, l’existence. Par ailleurs, la chambre a constaté que certains des éléments de patrimoine n’étaient pas, fin 2015, identifiés précisément dans les états de l’actif et/ou les inventaires. La résolution de ces discordances est en cours, leur traitement s’avérant plus long et complexe que ne le prévoyait la nouvelle collectivité, et ce, en raison de l’existence de fiches réservoirs par comptes. Respectées à de rares exceptions près, les règles d’amortissement des immobilisations étaient relativement homogènes. »

Autre exemple, une région propose à une communauté d’agglomération de lui transférer la propriété d’une infrastructure et la compétence liée. Avant d’accepter le transfert, la communauté d’agglomération mandate un audit technique, juridique et financier afin de disposer d’une vision précise des conséquences économiques d’un tel transfert : équilibre financier actuel, investissement à réaliser, inventaire valorisé des biens, qualification de leur état, contrats en cours…

La région se révèle incapable de fournir l’ensemble des données comptables et informations sur le patrimoine liées à l’infrastructure concernée : il n’y a pas de budget annexe pour cette infrastructure jusqu’à présent gérée en régie.

Cet exemple est doublement intéressant car il illustre à la fois les mauvaises pratiques qui devront nécessairement être corrigées dans la perspective d’une généralisation de la certification des comptes, mais aussi les nouvelles bonnes pratiques qui consistent à faire appel à des auditeurs externes pour disposer d’éléments analysés et justifiés permettant à une collectivité de prendre une décision éclairée.

En effet, depuis une quinzaine d’années, on constate une évolution des pratiques des collectivités qui mettent en place différents contrôles visant à maîtriser leurs dépenses de fonctionnement comme d’investissement. Pour cela, il est fréquent que les collectivités fassent appel à des conseils externes pour mener des analyses économiques et financières, rétrospectives et prospectives, dont la finalité, outre le fait d’identifier d’éventuelles erreurs, est aussi de proposer de meilleures pratiques, des processus mieux documentés afin de faciliter le pilotage et d’améliorer le suivi économique et financier des activités.

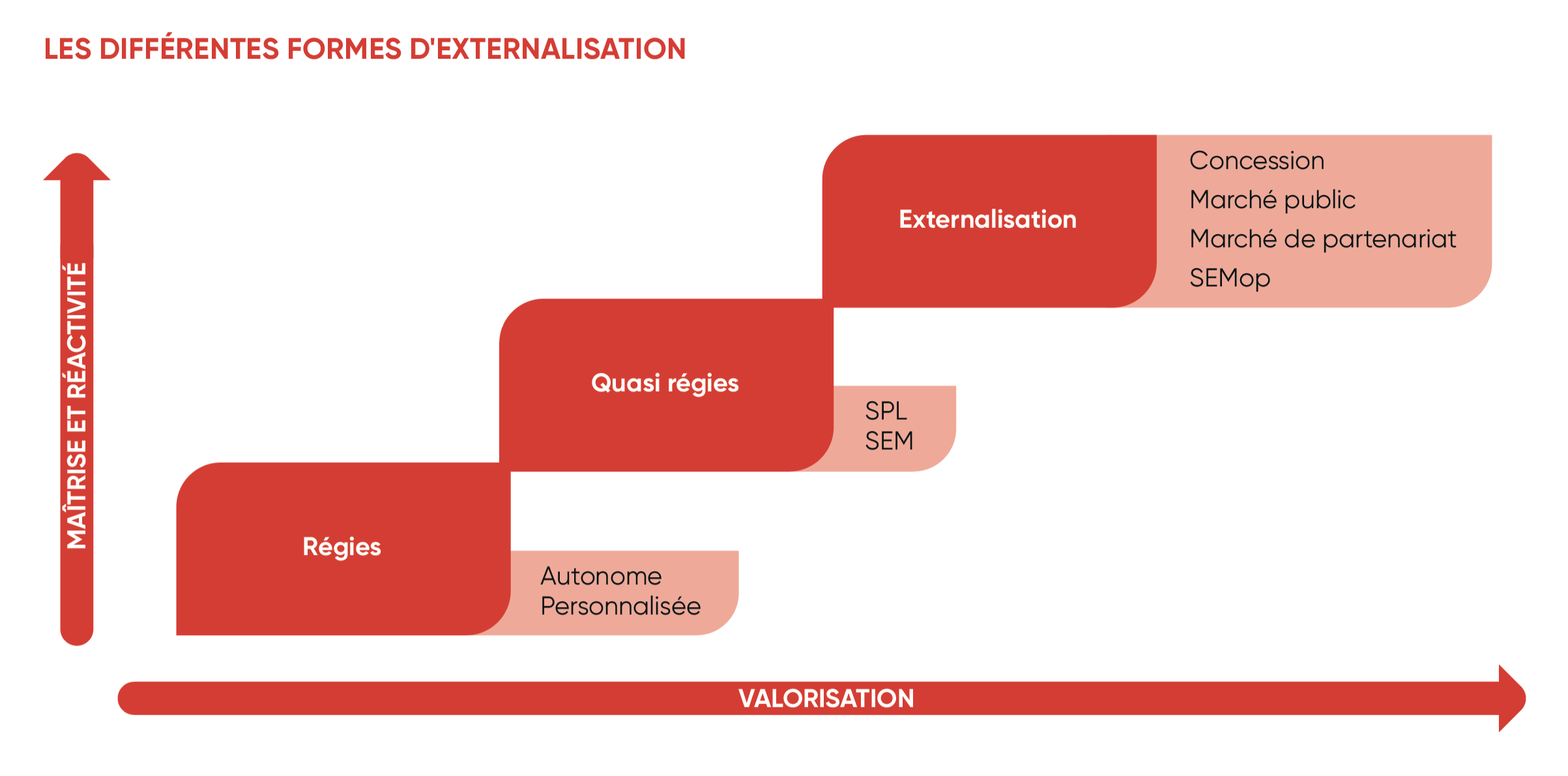

Pour ce qui concerne leurs activités de service public, les collectivités ont le choix de les gérer en direct ou de les externaliser. Dans ce second cas, elles bénéficient alors d’un niveau d’information plus fin permettant un réel suivi comptable et financier des activités concernées. Différentes formes d’externalisation existent dans lesquelles la collectivité est plus ou moins impliquée.

Le Code général des collectivités territoriales encadre l’externalisation des activités de service public, notamment au plan financier. Il permet à la collectivité d’exiger de son exploitant (délégataire) un rapport d’activité comportant une partie financière qu’elle peut faire auditer afin de s’assurer de la conformité de la gestion réalisée à ses attentes.

III. Passer de l’expérimentation à la généralisation de la certification des comptes

Un périmètre d’audit à étendre dans un contexte très éclaté

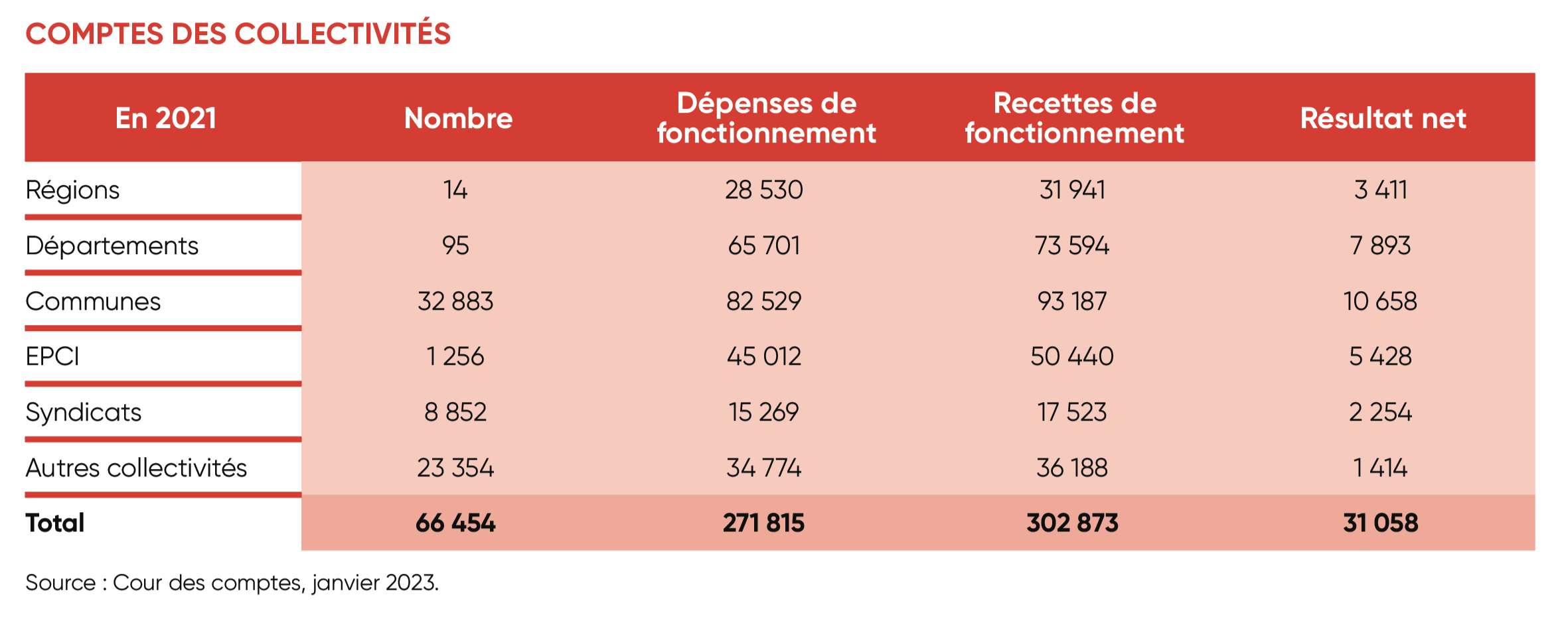

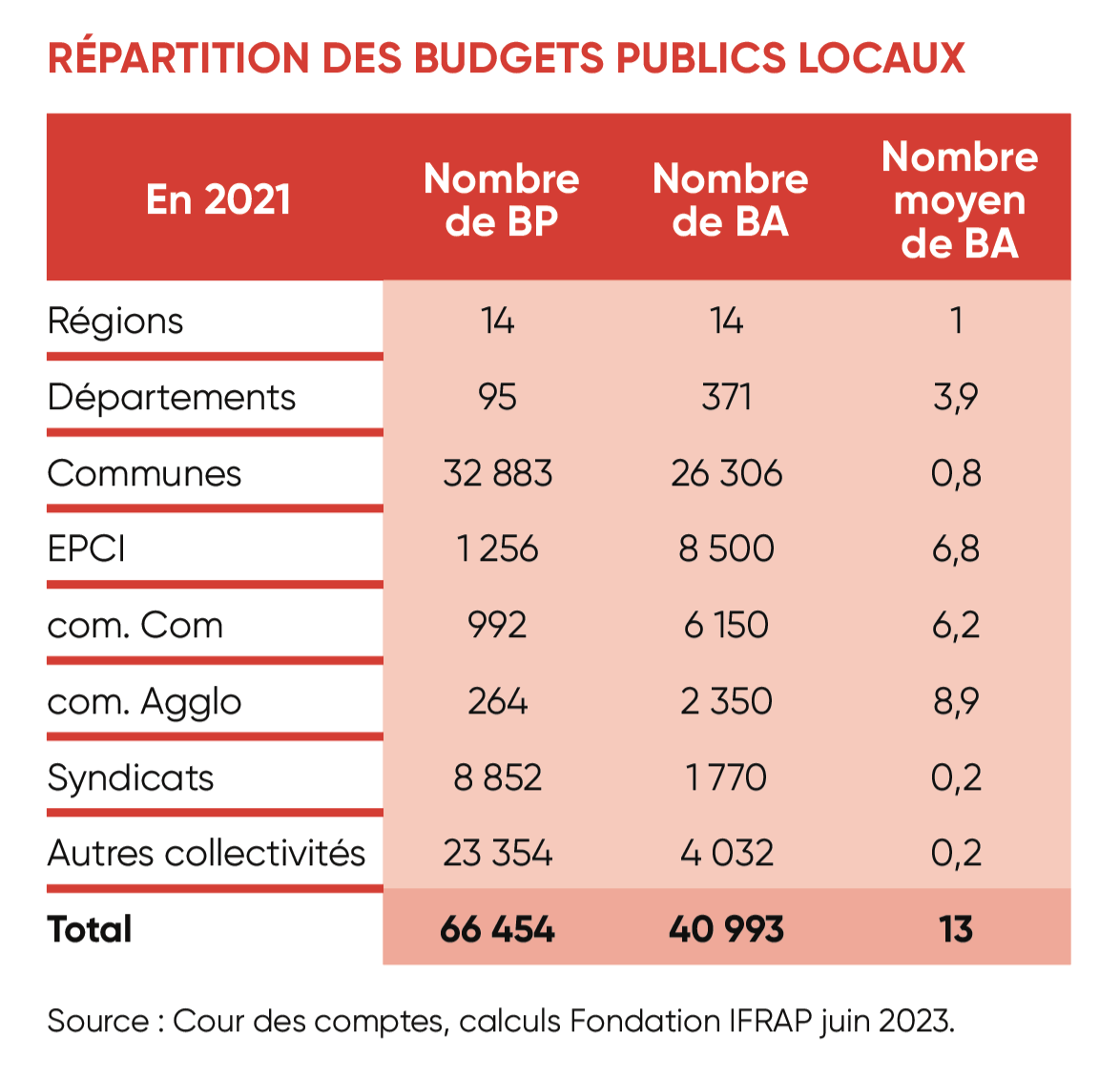

En 2021, le secteur public local représentait près de 113 557 comptabilités pour 66 454 entités juridiques différentes. Ces dernières représentant autant de budgets principaux (BP) actifs et près de 40 993 budgets annexes (BA). En réalité, les entités juridiques sont encore plus nombreuses, mais certaines ne présentent pas de dépenses de fonctionnement inscrites à leur budget principal (6 110 d’entre elles). L’ensemble des entités disposant de budgets principaux et annexes actifs se répartit comme suit :

Au total, leurs dépenses de fonctionnement ont représenté en 2021 près de 272 milliards €, couvertes par des recettes de fonctionnement de 303 milliards, le tout dégageant un résultat net comptable de +31 milliards €6.

Cet éclatement des comptes milite pour concentrer les efforts d’audit sur les entités ayant les périmètres financiers les plus importants, soit les 2,5 % des 66 454 entités représentant 80 % du total des dépenses de fonctionnement des entités publiques locales. Cela représente concrètement environ 1 757 collectivités comprenant l’ensemble des régions, des départements, les métropoles, et les plus grandes structures du bloc communal (EPCI les plus importants et communes urbaines, ainsi que la société du Grand Paris).

Généraliser la mise en place du compte financier unique

La multiplication des budgets annexes, notamment dans les intercommunalités (6,8 en moyenne) qui comportent des services industriels et commerciaux représentent des flux croisés importants vis-à-vis des entités principales. Ces flux représentent près de 1,3 milliard en section de fonctionnement en 2021.

Il n’y a pas de présentation agrégée du BP (budget principal) et des BA (budgets annexes), alors même le code général des collectivités territoriales fait référence « au budget de l’entité ». La situation est encore complexifiée par le fait que le principe de séparation entre les ordonnateurs et les comptables induit la tenue d’un compte administratif par l’ordonnateur principal et d’un compte de gestion par le comptable public :

Le compte de gestion inclut une présentation du patrimoine.

Le compte administratif présente les flux budgétaires en fonctionnement et investissement, ainsi qu’une présentation synthétique des budgets annexes, mais pas de présentation agrégée des dépenses ou des recettes par nature.

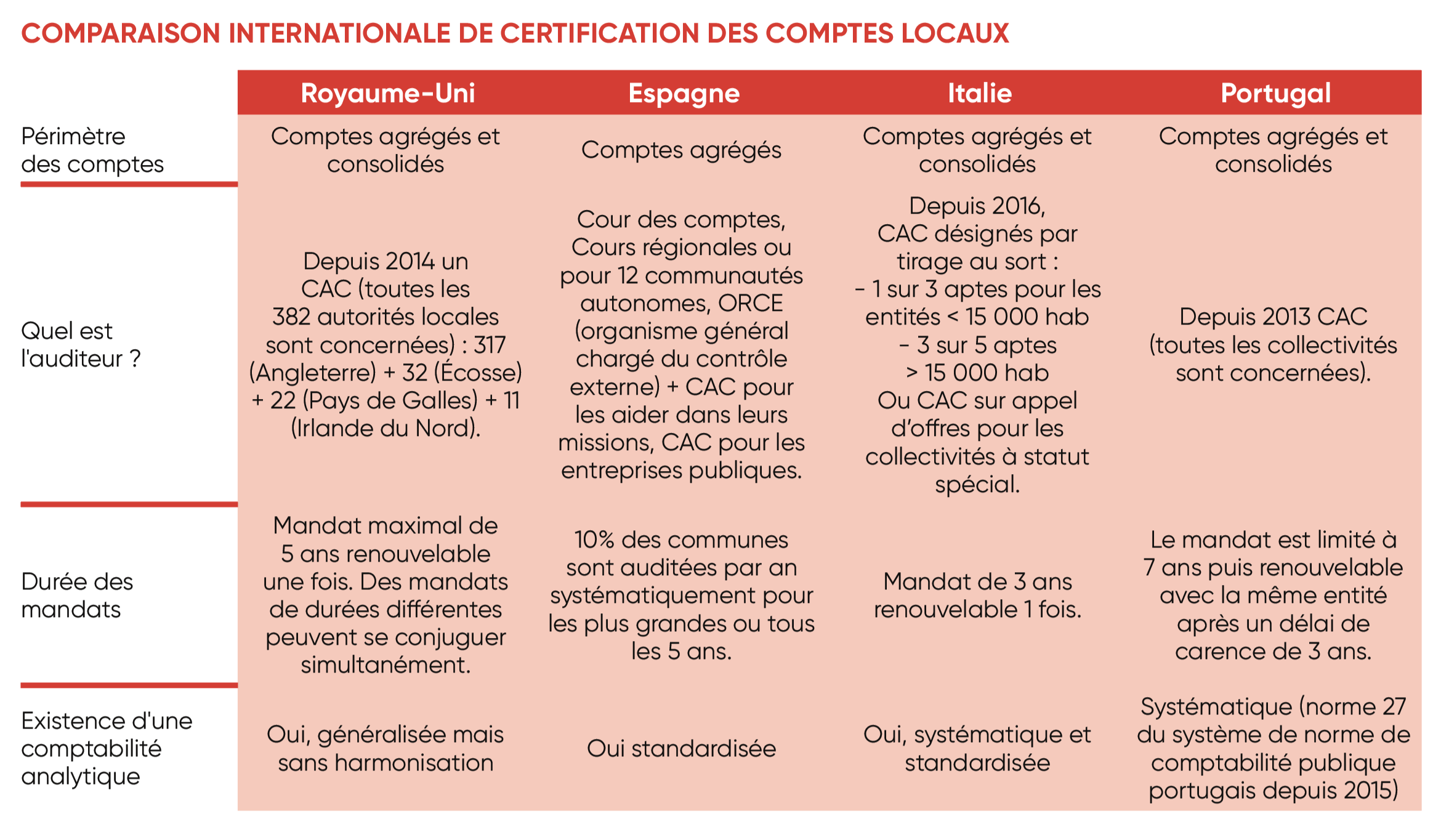

Il s’agit d’une singularité en Europe, où les pays présentent généralement des comptes agrégés au niveau de l’entité morale principale (Royaume-Uni, Italie, Espagne, Portugal) voir des comptes consolidés pour la plupart d’entre elles.

L’expérimentation du compte financier unique (CFU) à compter de 2019 a tenté de pallier ces difficultés de présentation. La phase préparatoire a cependant conduit à reproduire la dualité BP/BA en déployant un CFU pour chaque segment (CFU BP/CFU BA). Or la DGFiP prévoit de généraliser le CFU à compter du 1er janvier 2024. Encore faudrait-il que cette généralisation se fasse à partir d’un CFU unifié pour les deux segments, sans quoi cette évolution serait d’un intérêt limité par rapport à l’objectif poursuivi de simplification et d’amélioration.

Produire des états agrégés en comptabilité générale et en comptabilité budgétaire

En matière de comptabilité publique locale, les comptabilités budgétaire et générale sont présentées en comptabilité d’engagement7. Or l’expérimentation de certification des comptes n’a porté que sur la comptabilité générale et les états financiers (bilan, compte de résultat, annexe) prévus par le recueil de normes comptables. En revanche la partie « budgétaire » constituée par « les états du compte administratif n’a, ainsi, pas été utilisée ou contrôlée ».

À la suite de la démarche de certification des comptes, la DGFiP s’est engagée à effectuer des développements complémentaires afin de fournir des comptes agrégés. Cette évolution est inscrite dans son plan d’activité pour 2024 afin que sa mise en place soit opérationnelle pour 2025. « Toutefois, l’évolution envisagée par la DGFiP ne concerne pas les entités qui ne seraient pas certifiées, ni les autres documents financiers qui composent les comptes des collectivités locales. »

Il n’y aurait donc pas de restitution budgétaire appropriée à la mise en place d’un véritable CFU, alors que « présenter les états financiers agrégés sans disposer d’un équivalent au niveau budgétaire, ne permettra pas à des élus ou aux citoyens de faire le lien entre l’opinion formulée par l’auditeur externe et le budget voté par les organes délibérants » ; étant entendu qu’il n’y a pas aujourd’hui de document permettant un rapprochement simple entre les écritures comptables et les écritures budgétaires (notamment à cause du retraitement des écritures d’ordre). La mise en place d’un véritable compte financier unique suppose donc parallèlement qu’une agrégation des comptes soit effectuée au niveau de la comptabilité générale comme de la comptabilité budgétaire des entités considérées. Préalable à une véritable consolidation des comptes de chaque collectivité.

LA FUTURE MISE EN PLACE D’UN RAPPORT DE GESTION Les entités soumises à audit produisent généralement un rapport de gestion permettant d’expliquer les résultats de l’exercice audité, la situation financière présente et les perspectives futures. Or « Les entités publiques locales ne sont pas encore tenues de produire ce document ». Les entités soumises à audit expérimental ont produit des documents relatifs à l’exécution budgétaire, au respect des équilibres financiers et peu d’information patrimoniale. Or il serait pertinent de produire un rapport de gestion dit « rapport CFU » qui pourrait prendre la forme d’un rapport d’exécution budgétaire symétrique du rapport d’orientation budgétaire qu’elles doivent déjà fournir. |

Renforcer la lisibilité de l’information financière

Intégrer une approche patrimoniale au niveau des comptes administratifs revient à introduire une petite révolution sur le plan de la présentation « budgétaire » des états financiers des entités publiques locales. En effet, en l’état du droit, tant le code général des collectivités territoriales (art.L1612-12) que le décret n°2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP), précise que « les comptes administratifs produits par les ordonnateurs sont des documents de nature budgétaire ne donnant aucune information sur le patrimoine, la situation financière et le résultat » de l’entité considérée. Pour autant, ces informations existent et figurent de façon synthétique au sein de la 1re partie du compte de gestion du comptable public ainsi que dans une pièce justificative ajointe au règlement définitif des comptes de l’exercice clos. En effet en l’état actuel du droit, la certification des comptes s’appuie sur les comptes de gestion et non sur le CA (compte administratif). Les comptes sont composés du bilan, du compte de résultat (à terme consolidé) et d’une annexe expliquant les principes comptables mis en œuvre, le contenu et variations les plus significatives. Une annexe hors bilan non traduit dans le CA est également fournie. Cette information est actuellement beaucoup plus lisible que le CA et même que le CFU (compte financier unique).

Introduire un document permettant de commenter le compte administratif et ses annexes qui « permettent de relier l’exécution du budget au financement des différentes compétences et activités de la collectivité » est une nécessité. D’ailleurs, le rapport sur le budget « ne commente pas non plus les évolutions des données patrimoniales » et les informations contenues dans le compte de gestion tenu par le comptable public échappe à toute approbation par l’Assemblée délibérante. Seule l’approbation des écritures inscrites dans le compte administratif est votée par l’assemblée délibérante. La mise en place du CFU M57 devrait réduire les annexes de 8 unités (passant de 46 à 38 documents) mais il est nécessaire d’y joindre une annexe narrative permettant de les commenter et à destination du public et des assemblées délibérantes.

Améliorer l’information budgétaire suppose en particulier :

S’agissant de l’exécution budgétaire en section de fonctionnement, la production par l’auditeur d’un rapport d’opinion objectif et lisible transmis aux assemblées délibérantes et aux préfectures (dans leur rôle de contrôle ex post des comptes).

S’agissant de la définition de l’équilibre de la section d’investissement, plutôt que de s’apparenter uniquement à une variation de trésorerie, le résultat devant avoir été « bloqué » en fin d’année sur un compte dédié dans l’attente de son affectation, une proposition alternative pourrait être de ne faire figurer en section d’investissement que l’épargne brute prévue sur l’exercice (soit le résultat de fonctionnement hors écritures d’inventaire) et d’effectuer des rapprochements avec la trésorerie disponible sous la forme d’un tableau d’équilibre financier (inexistant au niveau local) et d’un tableau de financement prévisionnel. Une modification législative serait nécessaire afin de revoir la conception de la section d’investissement pour y préciser que l’arrêt des comptes ne peut intervenir qu’à compter des derniers encaissements et décaissements de l’année8.

Il conviendrait également de revoir la notion de déficit9 qui déclenche lorsqu’il apparaît le contrôle des juridictions financières.

À l’heure actuelle, les états financiers prévus dans le cadre de l’instruction budgétaire et comptable M57 comportent une annexe qui n’est pas obligatoire… lorsque les collectivités ne sont pas soumises à certification. Dans la perspective d’une extension progressive, il importe que les obligations soient mises en place en amont du processus d’audit externe. L’annexe vise en effet à commenter les variations significatives des soldes des comptes du bilan et du compte de résultat. Elle devrait en outre inclure l’incidence des neutralisations et des subventions d’investissement versées sur le résultat de fonctionnement, l’impact des flux réciproques entre les budgets annexe (BA) et le budget général (BG) et comporter un tableau de trésorerie directement utilisable par le contrôle préfectoral. En tout état de cause, il importe de fixer des règles communes aux entités publiques locales afin de disposer d’informations comparables et utilisables dans l’évaluation des politiques publiques locales10.

Simplifier et mettre en cohérence des normes comptables

Réformer la lisibilité de l’information financière et actualiser les normes comptables sont deux mouvements qui vont de pair. L’écosystème normatif de la comptabilité publique locale repose sur deux systèmes conjoints :

Les instructions réglementaires émises par l’administration centrale DGFiP/DGCL11, et de multiples dispositions dans le CGCT.

Un recueil des normes comptables (RNCEPL) établit par le CNoCP12 et qui n’a pas encore de valeur réglementaire.

Ils ne se superposent pas cependant, dans la mesure où le RNCEPL publié en avril 2021 et actualisé par l’avis du 18 octobre 202213, devrait s’imposer « en remplacement – et non en complément – » du volet comptable des instructions budgétaires et comptables. Ainsi, le recueil devrait remplacer la partie comptable des instructions qui ne seraient plus revêtues que d’une fonction normative budgétaire16. Cette approche devrait permettre de mettre fin aux dérogations aux principes de la comptabilité générale et à la multiplication des instructions applicables. Le RNCEPL et ses normes (19 dont 18 déjà publiées) devraient conduire à donner une image plus fidèle des comptes et améliorer la comparabilité entre les différentes catégories de collectivités, notamment en généralisant l’amortissement des actifs ainsi que le rattachement à l’exercice des charges et des produits, et la constitution de provisions pour risques et charges.

Il faut pour cela encore restreindre le champ des dérogations existantes : ne conserver par exemple que la méthode agrégeant les données du BP (budget primitif) et des BA (budgets annexes), ce que les entités expérimentatrices ont pour le moment toutes refusé, préférant la méthode de renvoi des informations relatives aux BA au sein de l’annexe des états financiers. Harmoniser le fonctionnement des comptes de disponibilité (trésorerie) des collectivités pour les rendre conforme aux standards en vigueur.

Cela implique également de renvoyer au CNoCP et non aux ministères de tutelle la question des dérogations et suppose la transformation (toujours en suspens) du CNoCP en autorité administrative indépendante comme au Canada ou au Portugal. Il importe en effet de séparer la fonction de normalisateur de celle de teneur de compte (les comptables publics de la DGFiP).

S’agissant des instructions pour leur fonction budgétaire, la DGFiP « prévoit de généraliser [l’]application [de la M57] à la plupart des collectivités territoriales au 1er janvier 2024 », cette instruction intégrant la plupart des principes comptables du RNCEPL.

L’extension de la M57 a concerné en 2022 12 255 comptabilités et 32 000 supplémentaires devraient basculer en 2023, soit 44 255 comptabilités sur un total identifié de 107 447 (42 %). Il s’agit d’un prérequis pour la mise en place du compte financier unique (CFU).Plusieurs points doivent encore être traités, ne figurant pas dans la version proposée d’ici le 1er janvier 2024 :

pas d’inclusion des processus de gestion que sont les actifs immobilisés et les fonds propres ;

les subventions d’investissement versées sont appliquées mais pas de manière rétrospective et uniquement pour les collectivités de 3 500 habitants ou plus ;

les amortissements généralisés des actifs ne sont pas pris en compte.

Le principe d’image fidèle et de sincérité des comptes suppose de donner la prééminence du recueil des normes comptables sur celui des instructions. La valeur ajoutée de la certification des comptes est à ce prix ainsi que l’information rendue publique et diffusée auprès des assemblées délibératives. « Le comptable doit tenir le budgétaire en l’état ».

Cela suppose de permettre aux collectivités territoriales de pouvoir sur option s’appuyer sur la valeur vénale de leurs immobilisations lorsque la valeur historique ne peut être justifiée.

Cela suppose également de progressivement supprimer ou d’introduire des dérogations budgétaires qui touchent essentiellement le patrimoine des entités et qui font diverger les comptes administratifs et les comptes de gestion, alors même que leurs résultats doivent être identiques. Il en est ainsi :

pour l’amortissement des subventions d’investissement versées ;

pour l’amortissement des actifs à durée de vie limitée/ou non amortis (bâtiments non productifs de revenus) ;

les neutralisations budgétaires (à supprimer progressivement), représentant actuellement près de 5,2 milliards € en 2021 et pratiquées par 10 936 entités. Elles permettent d’annuler certaines opérations d’inventaire, mais améliorent artificiellement les résultats budgétaires de certaines entités. Leur suppression plongerait 140 entités en déficit excessif pour près de 391 millions € cumulés. Pour ces dernières, il faudrait préciser l’incidence financière du maintien provisoire de cette dérogation.

ainsi que les neutralisations pour « sortie d’actif »… que rien ne justifie.

Rendre obligatoire la consolidation des comptes locaux pour les 2 000 entités représentant plus de 80 % de la dépense

Les établissements publics et les entreprises disposant de filiales ou de participations financières sont assujettis suivant des seuils à l’obligation de produire des comptes consolidés. Généralement le seuil retenu est un bilan de 15 millions € et un chiffre d’affaires hors taxes de 30 millions € avec un effectif moyen de 250 salariés. Pour les établissements publics hors champ de la comptabilité publique, les seuils sont de 1,55 million € de total de bilan, 3,1 millions € de chiffre d’affaires hors taxes et un effectif moyen de 50 salariés. Il s’agit en outre pour les collectivités locales, d’une pratique très courante dans la plupart des pays européens à l'exception des Pays-Bas.

Pour la France, il s’agit d’un enjeu majeur étant donné le nombre d’entités publiques locales (près de 66 500) à mettre également en regard du nombre de sociétés d’économie mixte (870), de sociétés d’économie mixte à opération unique (38) et de sociétés publiques locales (468)14, ce qui pourrait augmenter de beaucoup le nombre d’entités faisant l’objet d’une consolidation, et dont les comptes sont d’ores et déjà audités. S’y ajoutent les contrôles exercés sur les centres communaux et intercommunaux d’action sociale (15 184) et l’ensemble des autres organismes divers d’administration locale au sens de la comptabilité nationale15 soit près de 25 520 entités. Les comptes consolidés seraient rendus publics après la conclusion d’un audit externe sur l’ensemble du périmètre des organismes divers d’administration locale au sens de la comptabilité nationale.

Actuellement, le Conseil de normalisation des comptes publics (CNoCP) a inscrit cette réflexion dans son programme de travail 2022-2024 tandis que la DGFiP réfléchit pour les entités disposant de la personnalité morale à la production d’états financiers agrégés à horizon 2024.

IV. Les prochaines étapes de certification des comptes publics locaux

La généralisation progressive des opérations de contrôle externe des collectivités territoriales devrait permettre de déboucher sur une identification systématique des anomalies et faire entrer les entités auditées dans des dynamiques de fiabilisation. L’exemple en est donné par les établissements publics de santé dont les comptes certifiés représentent 72 % de la dépense publique hospitalière en 202117. S’agissant des collectivités territoriales, en 2021, la répartition des masses financières agrégées est favorable à un déploiement par grandes vagues de certification puisque 1 757 collectivités représentent 80 % des budgets de fonctionnement agrégés, et même 140 d’entre elles représentent 50 % de ces mêmes budgets de fonctionnement. Cela invite à procéder à un mouvement à plusieurs niveaux :

procéder à une extension progressive par blocs financiers décroissants ;

prévoir une graduation des dispositifs de fiabilisation des comptes en fonction de la taille des collectivités concernées ;

laisser le choix aux ordonnateurs d’opter pour un niveau d’assurance (donc de fiabilisation) plus élevé que le minimum requis supra ;

intégrer l’extension progressive par vague des contrôles externes aux contractualisations financières futures (avec au besoin une partie des bonis pouvant être rétrocédés pour financer les coûts d’audit et des contrôles internes générés par les processus de fiabilisation).

L’intérêt de la certification des comptes locaux s’étendrait aussi aux prêteurs dans le cadre des activités d’investissement par endettement des collectivités locales (et leur qualité d’emprunteurs bancaires ou obligatoires18).

Fixer des seuils à l’obligation de certification des comptes locaux

La fixation des seuils semble être un objectif de bon sens, le caractère obligatoire de la certification garantissant l’égalité de traitement des entités concernées et surtout leur comparabilité. Or il peut être souhaitable qu’à terme, l’ensemble des collectivités d’une même strate puissent être comparables entre elles. La question des seuils devrait donc être étudiée de façon fluide dans le temps et se déployer progressivement jusqu’en bas de l’échelle des comptes locaux19.

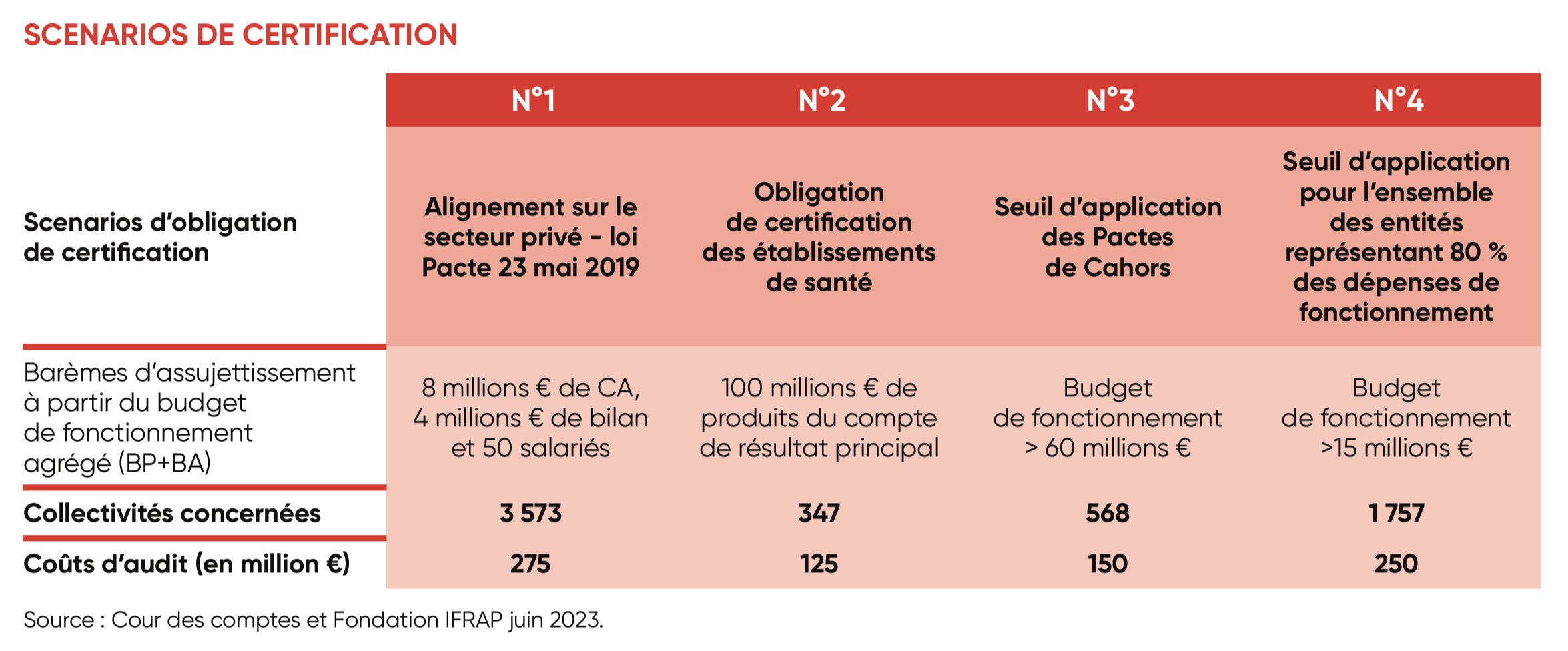

Plusieurs scenarios sont possibles en fonction des seuils retenus :

Les coûts totaux asymptotiques d’audit devraient être compris entre 300 et 312 millions € si l’ensemble des collectivités étaient progressivement concernées. Si l’on retient le scénario le plus volontariste (scénario n°1) et que l’on applique aux communes (à partir des comptes 2020 répartis par strates selon le nombre d’habitants), le déploiement pourrait se faire sur 21 ans. L’extension de la procédure de contrôle externe n’est pas nécessairement entièrement à la main d’auditeurs externes du privé, notamment pour les plus petites communes. Pour ces dernières, on pourrait par exemple suggérer que des experts-comptables ayant reçu une formation « comptabilité publique » puissent assister ces collectivités dans la préparation, la présentation et l’attestation des éléments financiers en dehors d’une obligation de CAC sur la base d’un référentiel fixé par la DGFiP. Des moyens de fiabilisation alternatifs pourraient être mis en place par la DGFiP notamment. Si ce calendrier était retenu, 48 % des communes représentant 96 % des dépenses de fonctionnement (BP) pourraient être certifiées d’ici 2034.

Proposer des alternatives à la certification pour les petites communes

Puisque l’enjeu est non seulement la fiabilisation des comptes locaux mais aussi de faciliter des opérations de comparabilité non biaisées entre entités et des opérations de consolidation entre BP et BA, il semble logique de combattre au maximum les effets de seuils que le déploiement de la certification obligatoire des comptes pourrait produire.

Or de tels effets existent notamment si on prend l’exemple des établissements hospitaliers puisque les établissements publics de santé « n’ont aucune obligation particulière de fiabilisation de leurs comptes en dessous de 100 millions € de produits ». La Cour des comptes, dans son rapport, propose cinq procédures mobilisant des auditeurs externes privés + une impliquant les services de la DGFiP : l’examen limité annuel, l’audit annuel de cycles, l’audit périodique des comptes, la mission de présentation des comptes et les procédures convenues (ainsi que la production d’une synthèse sur la fiabilité des comptes (DGFiP)).

L’ensemble de ces dispositifs pourrait être mis en place simultanément à l’obligation de certification puis déclinés à mesure que la certification progresserait vers les collectivités les plus petites. Des démarches de fiabilisation des comptes pourraient intervenir plus tôt pour les petites collectivités (moins de 200 habitants). Si un scénario volontariste était appliqué, l’intervention de la DGFiP pourrait également être supprimée progressivement si le choix était enfin fait de mettre en place des agences comptables locales internalisant une partie des services comptables de la DGFiP au bénéfice des collectivités territoriales. Dans ce cadre, l’offre privée pourrait reprendre la démarche de fiabilisation des comptes avec les procédures allégées évoquées plus haut (examen limité annuel et procédures convenues).

Introduire des agences comptables locales auprès des collectivités territoriales

Sa mise en place du compte financier unique n’a pas encore été l’occasion de séparer le normalisateur (CNoCP) du teneur de compte (DGFiP) en l’occurrence le ministère de l’Économie et des Finances. Une option existe20 donc :

soit autonomiser le CNoCP en lui conférant le statut d’AAI (autorité administrative indépendante) ;

soit que la DGFiP transfère la fonction de teneur de compte aux collectivités territoriales elles-mêmes afin que celles-ci rationalisent les « doublons » pouvant exister entre ses propres effectifs au sein des directions financières lorsqu’elles existent et celles des comptables publics, sans pour autant mettre fin au cloisonnement entre la chaîne des ordonnateurs et la chaîne comptable21.

Cette seconde option a été proposée dès 2019 (article 243 de la LFI 2019) avec la mise en place d’une expérimentation par conventionnement volontaire pour une durée de 3 ans22. Mais à l’époque et faute de financements adaptés et d’une intégration de ce processus au sein des Pactes de Cahors (321 collectivités), le ministre de l’Action et des Comptes publics Gérald Darmanin n’a pas déclenché cette expérimentation23. Elle devait initialement concerner les 2 500 collectivités concernées par le compte financier unique, plaçant le comptable public sous l’autorité hiérarchique de l’ordonnateur (mais pas sur le plan fonctionnel).

Sa relance devrait pouvoir être effectuée avec des garanties financières24 et statutaires suffisantes pour en assurer le succès. Les agences comptables locales pourraient prendre deux formes :

soit être placées au sein des collectivités elles-mêmes (ce qui permettrait des redéploiements du côté des personnels comptables des directions financières vers le contrôle interne par exemple) ;

soit pour les collectivités les plus petites, faire des agences comptables locales des établissements locaux à la disposition des communes et des EPCI à l’instar des CDG (centres départementaux de gestion pour la gestion de personnels territoriaux de catégorie B et C).

La mise en place des agences comptables locales devrait faciliter l’accès des auditeurs externes aux informations détenues par la DGFiP. Dès à présent près de 320 habilitations sont accordées aux auditeurs dans leurs activités de contrôle externe des comptes des établissements publics de santé. Il faut sans doute automatiser ces habilitations et donner la possibilité aux certificateurs de télécharger les restitutions nécessaires à leurs missions.

Les modalités pratiques de mise en place de l’audit externe des collectivités territoriales

Les modalités pratiques de déploiement de la réforme supposent des clarifications en direction des auditeurs externes mais aussi des collectivités contrôlées :

Le choix des auditeurs et leur rémunération

L’audit des comptes locaux suppose que les auditeurs aient préalablement une certaine expérience de l’audit des entités publiques. Ils devront s’adapter à un référentiel mouvant en cours de définition. Un processus de labellisation devrait ainsi être mis en place pour les certificateurs privés. Une sélection qui devrait faire intervenir une autorité tierce, comme le CNoCP si celui-ci acquérait le statut d’autorité administrative indépendante. Dans le cadre d’une maîtrise de l’inflation normative, il pourrait être simplement précisé que le choix de l’auditeur se fasse par procédure de marché public. Les CV, références et formations des équipes constituant autant de critères systématiques de sélection.

S’agissant de la nomination des auditeurs externe, l’exemple du Royaume-Uni semble intéressant puisqu’une société à responsabilité limitée le PSAA (Public Sector Audit Appointments Limited) se charge de la sélection des cabinets d’audit en procédant aux appels d’offres pour chaque entité auditée et négociant les honoraires en fonction de la taille de la collectivité concernée et de la complexité des missions effectuées. Les associations de collectivités (AMF/ADF/ARF) pourraient créer de concert avec la Compagnie Nationale des Commissaires aux Comptes (CNCC) un groupement d’intérêt public permettant de réaliser un organisme comparable. Cette entité étant elle-même auditée par la Cour des comptes25. Ce dispositif devrait permettre de prévenir les situations d’autocontrôle, alors même que les entités à contrôler augmentent et que les cycles d’audit externes deviendront progressivement permanents. Dans une vision plus « minimaliste », la situation actuelle semble déjà assez satisfaisante dans la mesure où les commissaires aux comptes sont contrôlés par le H3C mais aussi dans le secteur public par la Cour des comptes sous certaines aspects. Il s’agirait alors simplement d’une extension de leurs compétences actuelles.

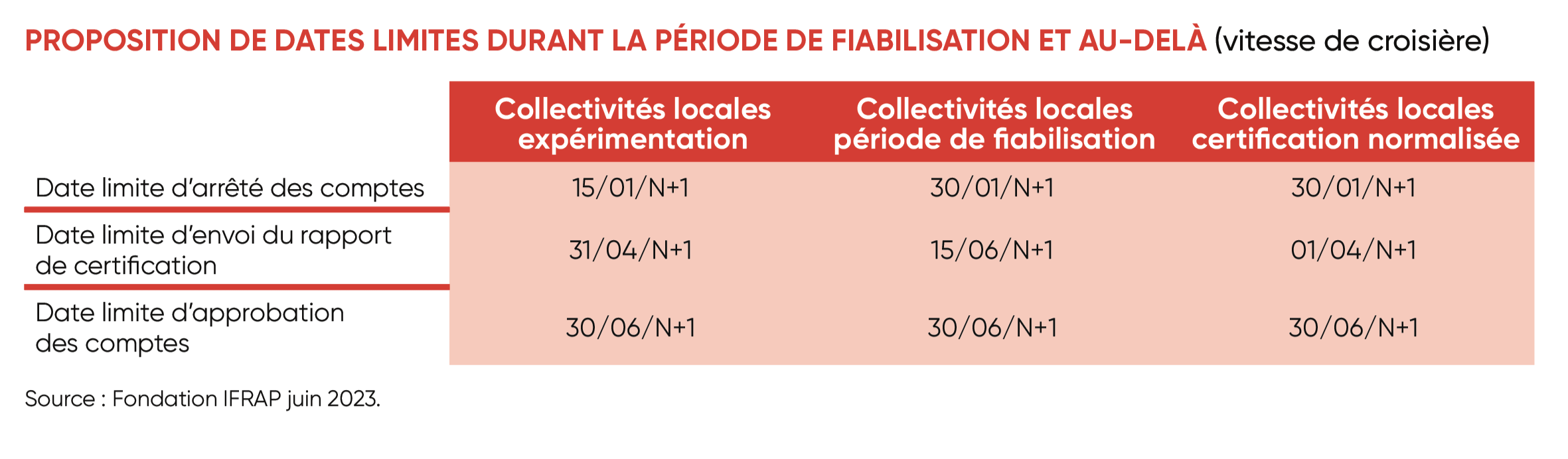

Une révision du calendrier comptable et budgétaire pour tenir compte des ajustements d’audit

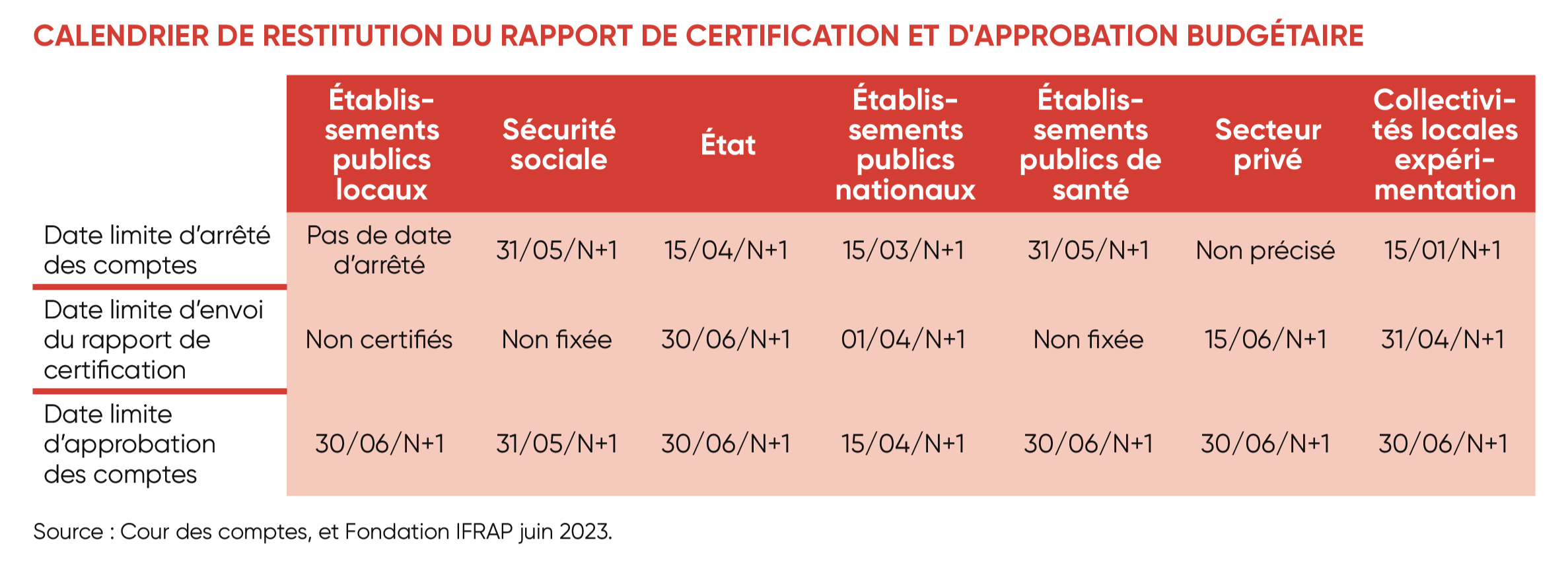

La mise en place d’une démarche de certification des comptes impose une double modification du calendrier budgétaro-comptable des entités publiques locales. D’une part s’agissant du calendrier d’arrêté des comptes mais aussi s’agissant de la prise en compte des ajustements par les organes représentatifs à l’issue de la période d’audit.

La mission d’audit a raccourci de 15 jours la date limite d’arrêté des comptes, passant du 31/01/N+1 au 15/01/N+1 ce qui représente une réduction de la période complémentaire permettant d’inscrire en comptabilité les dernières écritures de l’exercice précédent. Il semble nécessaire de revenir à l’état actuel de façon à arrêter la période complémentaire au 31/01/N+1.

La date limite d’envoi du rapport de certification semble également un peu courte dans le cadre de l’expérimentation (31/04/N+1) et ne saurait atteindre le début avril (01/04/N+1) qu’une fois que la période de « fiabilisation des comptes » serait achevée. Par ailleurs, la limite du 31/04/N+1 n’a quasiment jamais été respectée durant l’expérimentation, ce qui milite pour un positionnement plus souple mais difficile à définir, l’approbation des comptes de l’expérimentation du CFU restant le 30/06/N+126.

Il faut sans doute tenir compte27 également d’un délai d’intervention des services préfectoraux en cas de refus de certification qui pourrait être aligné avec la date limite de transmission au préfet du compte administratif et du compte de gestion N-1 fixé au 15/06/N+1 en amont de la date limite d’approbation des comptes.

Nous supposons dans ce tableau synthétique propositionnel qu’à compter de la période où la certification rentrerait en période de croisière (post-fiabilisation), la date limite d’envoi du rapport de certification serait alignée sur celle actuelle des établissements publics nationaux, soit 1 mois et demi plus tôt que durant la période de fiabilisation. Cette démarche pourrait aller de pair avec la mise en place d’une certification parallèle et indépendante des établissements publics locaux les plus importants. L’ensemble de ces documents étant transmis plus tôt au contrôle préfectoral.

L’accélération progressive du calendrier d’audit suppose un accès simple aux données détenues par des tiers

L’audit des charges d’intervention des départements relatives aux AIS (allocations individuelles de solidarité) et des régions relatives aux fonds européens supposent un accès simplifié et sécurisé des auditeurs aux tiers considérés comme des autorités de gestion qui sont « financièrement et juridiquement responsables » des fonds qui leur sont affectés. Or les auditeurs doivent avoir accès aux données détenues par les organismes verseurs qui peuvent être distincts des autorités de gestion/payeurs, notamment des pièces justificatives.

S’agissant des départements, les AIS, sont en réalité versées par des tiers : les caisses d’allocation familiales pour le RSA, les MDPH (maisons départementales des personnes handicapées) pour les allocations ayant trait au handicap (PCH par exemple).

S’agissant des régions, les fonds européens dont elles ont la gestion doivent pouvoir être audités auprès des organismes payeurs chargés de gérer et de contrôler ces mêmes dépenses et d’avoir d’un accès aux documents/données détenues par ces tiers.

Au-delà de la diffusion de la procédure d’audit auprès des collectivités territoriales, il est nécessaire que les pouvoirs publics travaillent sur l’écosystème des données publiques ou privées auquel les auditeurs doivent avoir accès dans le cadre de leurs missions de certification des comptes des collectivités territoriales. Car l’enjeu des diligences effectuées par les tiers au profit du contrôleur externe rétroagit sur le calendrier contraint d’audit dont les délais sont nécessairement bornés par le calendrier comptable et budgétaire et les délais accordés aux ordonnateurs pour effectuer les ajustements d’audit nécessaires.

S’agissant de la prise en compte des ajustements comptables et budgétaires nécessaires à l’issue du contrôle externe, la Fondation IFRAP estime que la solution d’une clôture anticipée des comptes au 31/10/N est une piste sécurisante permettant aux collectivités de fiabiliser les écritures des postes d’immobilisation, de provision pour risques et charges et du recensement des engagements hors bilan. Puis un audit séparé serait réalisé sur les « seules variations constatées » sur les 2 derniers mois de l’année (novembre/décembre).

Cette approche permettrait :

De procéder aux derniers ajustements durant la période complémentaire jusqu’à l’arrêté définitif des comptes au 30/01/N+1.

De prévoir une période de « reprise » des écritures à ajuster passées sur les deux derniers mois de l’année après la « journée complémentaire » via une délégation de l’organe délibérant à l’ordonnateur. Les modifications devant intervenir au plus tard à la date de remise du rapport de certification (soit le 15/06/N+1 en période de fiabilisation et le 01/04/N+1 au-delà).

Conclusion

L’audit comptable des collectivités locales et la certification de leurs comptes sont des processus encore inédits qu’il importe de généraliser au-delà des expérimentations animées par la Cour des comptes qui se sont achevées en 2023. La Fondation IFRAP a détaillé dans cette étude les nombreux ajustements nécessaires. Ils permettront une transparence accrue des comptes publics locaux. L’objectif étant de renforcer leur comparabilité, pour les élus, les membres des organes délibératifs, et les citoyens.

Ce chantier est indispensable alors même que les comptes des autres administrations sont déjà certifiés : État, opérateurs, établissements de santé ou organisme de Sécurité sociale, etc.

Il faut pour cela s’engager à poursuivre l’extension du compte financier unique, qui doit dépasser la distinction budget général/budget annexe.

Par ailleurs, si la multiplication des budgets annexes permet d’isoler des services publics locaux spécifiques, ce qui est souhaitable sur le plan théorique et pratique, il nous semble plus important de consolider les comptes des collectivités et de leurs satellites via les budgets annexes pour avoir une vision globale de la santé financière des entités auditées.

Aller plus loin implique aussi de mettre en place une comptabilité analytique obligatoire et uniformisée sur le modèle italien des coûts standards (fabbisogni standard). Cet outil permettrait un suivi des dépenses par fonction (politique publique par politique publique) quelle que soit la taille de l’entité. Il sera ainsi possible de connaître les coûts standards de la dépense de police municipale, d’enlèvement d’ordure ménagère ou de cantine dans les communes, etc.

Si ce choix était fait, une « simplification » du nombre de comptabilité et une fusion des budgets généraux et budgets annexes devraient permettre d’alléger les travaux de consolidation, sans renoncer au suivi de chaque service public local.

Enfin avec la mise en place au 1er janvier 2024 d’un compte financier unique pour les plus grandes collectivités et leur extension progressive à l’ensemble des collectivités locales, il nous semble important de mener une réflexion sur la mise en place d’agences comptables, intégrant au sein de directions financières uniques, les comptables publics locaux de la DGFiP et les services financiers des collectivités. Pour les petites communes, des agences comptables prenant la forme d’entités indépendantes, sur le modèle des CDG (centres départementaux de gestion) pour les agents publics locaux, nous semble souhaitable.

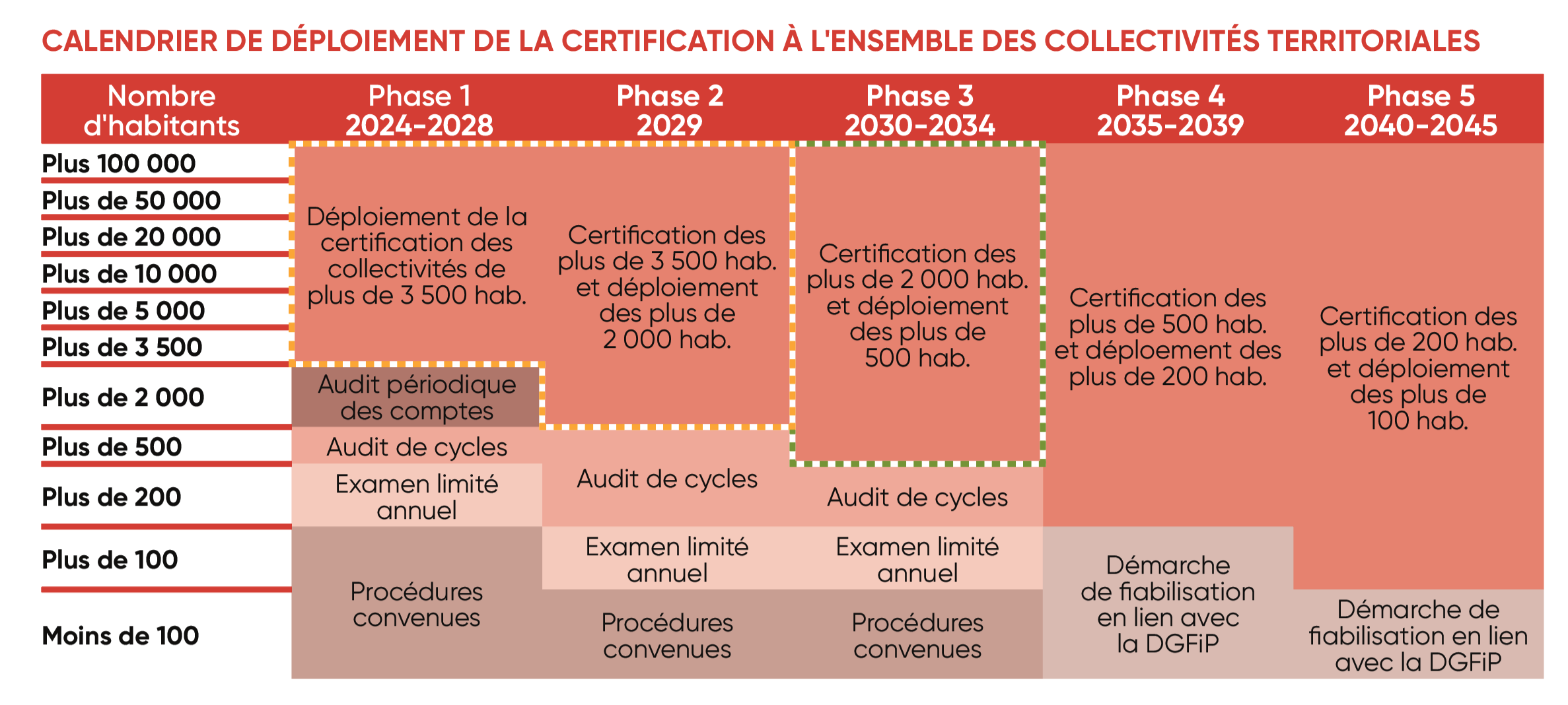

Avec la chronologie de déploiement que nous fournissons (voir tableaux page 20), les collectivités de plus de 2 000 habitants pourraient être certifiées dès 2034, représentant 48 % des collectivités et 96 % des dépenses réelles de fonctionnement, soit l'essentiel des finances locales. La certification des entités plus petites se déploierait jusqu'en (2045).

Le cadre jaune en pointillé correspond à 9 % des collectivités représentant 80 % des dépenses réelles de fonctionnement ; le cadre vert en pointillé correspond à 48 % des collectivités représentant 96 % des dépenses réelles de fonctionnement. Il est donc prioritaire de déployer la certification sur ces blocs de collectivités.

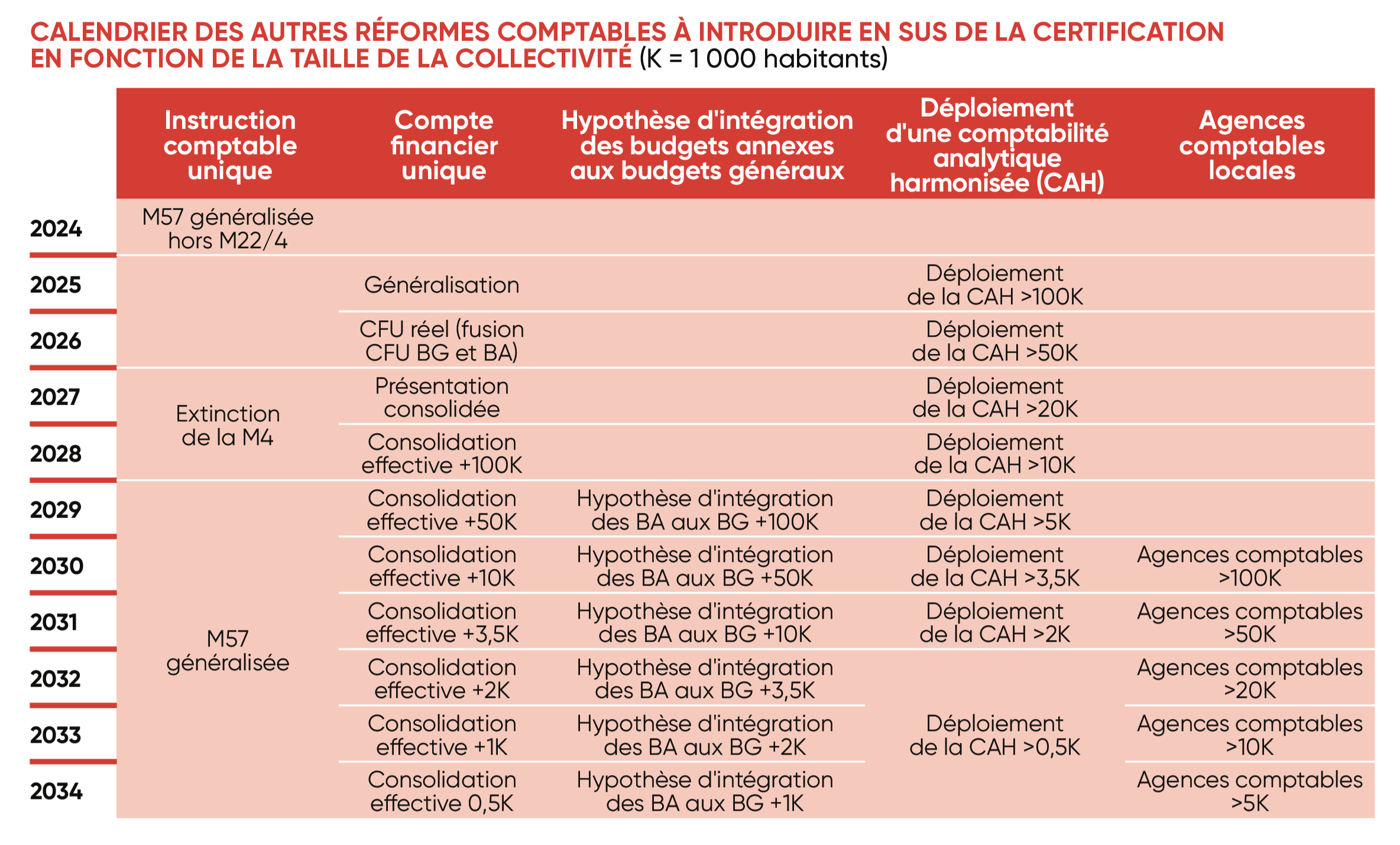

Au-delà de la certification, nous recommandons le déploiement des réformes comptables suivantes en fonction de la taille des collectivités (en nombre d'habitants) :

généralisation du compte financier unique à partir de 2027 et consolidation progressive des budgets principaux et annexes ;

déploiement de la comptabilité analytique à partir de 2025 pour les collectivités de plus 100 000 habitants progressivement étendue aux collectivités de plus de 500 habitants d'ici 2034:

mise en place d'agences comptables pour les collectivités de plus de 100 000 habitants à partir de 2030 progressivement étendu aux collectivités de plus de 5 000 habitants d'ici 2034.

1. Cour des comptes, Bilan final de l’expérimentation de la certification des comptes locaux, janvier 2023.

2. En réalité 21 + 2, en effet une collectivité n’a pas participé à l’expérimentation sur les comptes de 2020, tandis qu’une autre a mis en place

un processus de certification allégé mis en œuvre par la DGFiP.

3. Pour la justification de la valeur des actifs, le progiciel PESv2, et la production d’un PES inventaire « pour synchroniser la transmission

des mandats et des titres avec les données relatives aux patrimoines des entités locales », mais aussi Hélios qui ne peut toujours pas produire

de Grand Livre des écritures comptables ou même un fichier des écritures comptables.

4. Le référentiel M57 « simplifié » s’applique aux collectivités de moins de 3 500 habitants depuis le 1er janvier 2022.

5. Plan comptable M4 applicable aux services publics locaux à caractère industriel et commercial. Plan comptable M22 des établissements

et services publics sociaux et médico-sociaux.

6. Résultat net intégrant les écritures d’inventaire. Le résultat réel de fonctionnement (hors opération d’ordre) représentant 41,4 milliards €.

7. À l’instar de la comptabilité de la Sécurité sociale et des entités hospitalières. S’agissant de l’État et des opérateurs, ces derniers relèvent d’une approche dualiste : la comptabilité budgétaire obéissant aux règles de la comptabilité de caisse (cash basis) et la comptabilité générale à celle de la comptabilité d’engagement (accrual basis).

8. Ce qui militerait pour une présentation des comptes locaux « en mode LOLF » comme l’avaient mis en place sur la base du volontariat certains élus locaux en sus du passage d’une présentation budgétaire par nature à une présentation budgétaire par projet.

9. Au sens de l’article L.1612-14 du code général des collectivités territoriales.

10. Il s’agirait cependant d’une première étape indispensable permettant ensuite de diffuser une comptabilité analytique harmonisée permettant comme en Italie de disposer d’une approche par coûts standards (fabbisogni standard) facilitant les comparaisons dans l’évaluation des politiques publiques.

11. Voir plus d’informations sur le site des collectivités locales.

12. Voir plus d’informations sur le site du ministère de l’Économie.

13. Avis n° 2022-07 du 18 octobre 2022 relatif à la norme 18 : « Les contrats concourant à la réalisation d’un service public du Recueil des normes comptables pour les entités publiques locales » site du ministère de l’Économie.

14. Voir Fédération des élus des sociétés publiques locales, 1er juin 2022, site Internet : www.lesepl.fr. Les EPL emploient près de 62 700 personnes.

15. Voir la liste annexée (et toujours non exhaustive) aux comptes de la Nation 2022 (millésime 2020).

16. Sans remettre en cause le monisme budgétaro-comptable et l’application d’une double comptabilité d’engagement.

17. Bien que la transparence budgétaire et financière de ces entités auprès du public comme de la représentation nationale reste encore largement à améliorer notamment à maille individuelle. Au niveau global, les premiers éléments sont fournis par l’annexe n°6 au PLFSS 2023.

18. Il semble que l’application de la définition « d’entités d’intérêt public », mériterait d’être précisée par une meilleure adéquation entre l’ordonnance n°2016-315 du 17 mars 2016 transposant la directive européenne de l’audit du 27 mai 2014 (2014/56/UE) et l’article L.1111-5 du CGCT.

19. Voir par exemple, DGCL, Les collectivités locales en chiffres 2021. p.13.

20. Voir le site de la Fondation IFRAP, l’audit comptable dans les collectivités locales : comparaison internationale.

21. À l’instar de ce que prévoit par exemple la répartition des compétences au sein des services de la commission européenne, voir le règlement 2018/1046 du Parlement européen et du conseil du 18 juillet 2018 relatif aux règles financières applicables au budget de l’Union.

22. Principe de séparation ordonnateur / comptable public : évolutions ou révolution, la Gazette des communes, 6 janvier 2020.

23. Suspension de l’expérimentation des agences comptables au sein des collectivités, le blog juridique du monde public, Éric Landot, 23/09/2019.

24. Ces transferts pourraient s’apparenter à un acte de décentralisation, supposant l’intervention de la commission d’évaluation des charges transférées, en cas de pérennisation et de généralisation du dispositif.

25. Voir le site de la Cour des comptes européenne, Les institutions supérieures de contrôle de l’union européenne et de ses États membres –

vue d’ensemble.

26. Voir sur le site de la DGCL, « expérimentation du compte financier unique (cfu) ».

27. Guide pratique du contrôle budgétaire et financier, mis à jour en août 2014, DGCL.