Déficit des collectivités locales 2025 : une amélioration à venir pour de bonnes raisons ?

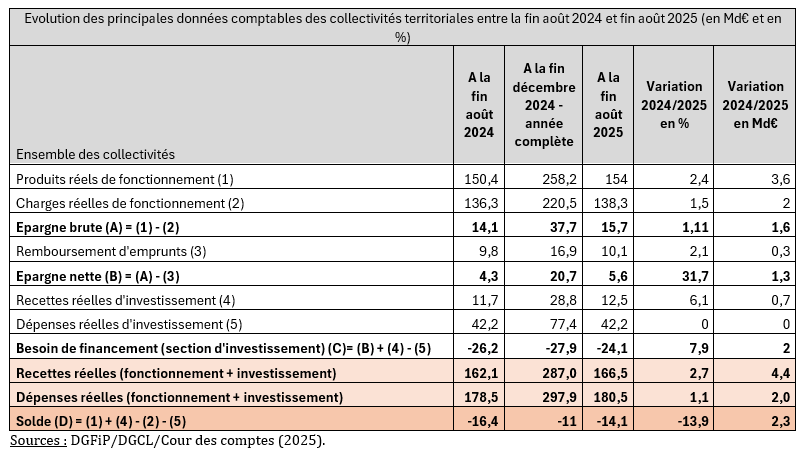

La Cour des comptes vient de publier le fascicule 2 de son rapport sur les collectivités locales Les finances publiques locales 2025. Et la situation semble moins mauvaise que prévue. En 2024 la situation déficitaire des collectivités territoriales atteignait -11,4 Md€ (-0,4% du PIB) contre -5 Md€ (-0,2% du PIB) un an plus tôt. D'après le rapport d’avancement d’avril 2025 sur le PSMT 2025-2027, le solde négatif des collectivités locales devrait encore s’alourdir de 2,7 Md€ pour atteindre -14,1 Md€ en 2025, consommant près de la moitié de la contribution au redressement des finances publiques, mise en place (5,4 Md€). Mais fin août 2025 la situation semble bien meilleure : le solde à la fin août 2025 des collectivités « s’améliore cependant par rapport à celui à fin août 2024, un an plus tôt », aussi « il n’est pas certain que le solde des collectivités se dégrade en 2025 par rapport à 2024 » en conséquence de quoi il pourrait « se stabiliser, voire s’améliorer sous l’effet de recettes dynamiques et de la nette décélération des dépenses qui peut être observée. » S'améliore-t-il pour de bonnes raisons? Il y a malheureusement tout lieu d'en douter: la contribution des collectivités territoriales au redressement des finances publiques a été rabotée de plus de 8 milliards à seulement 5,4 milliards d'euros. Par ailleurs cet effort a surtout entrainé un effondrement de l'investissement local et n'a fait que ralentir les charges de fonctionnement. Les collectivités ont par ailleurs bénéficié de généreuses hausses d'impôt (DMTO, bases foncières etc.). Pour parvenir à un ajustement durable il faudra prolonger l'effort contributif des collectivités dans le temps, afin qu'elles parviennent à baisser leurs charges de fonctionnement en valeur (masse salariale, achats etc.). Ce n'est pas encore le cas.

Des recettes dynamiques couplées à une nette décélération des dépenses en 2025

Les données provisoires dont dispose la Cour font en effet apparaître sur les 8 premiers mois de l’année, une augmentation des recettes de fonctionnement et d’investissement cumulées de +2,7%, contre 2,4% dans le rapport d’avancement du PSMT. Cette augmentation est encore plus importante en volume (déduction faite de l’inflation), soit +1,7 point contre +1 point anticipé. Au total, les recettes réelles augmenteraient de 4,4 Md€.

Plusieurs facteurs positifs expliquent cette bonne tenue des recettes à la fin août : « les recettes d’impôts fonciers du « bloc communal » sont tirées par l’indexation sur l’inflation constatée des bases des locaux d’habitation et des locaux industriels et l’évolution physique des bases des différents types de locaux.[1] » Par ailleurs, les recettes des DMTO augmentent du fait du redémarrage du marché de l’immobilier et du relèvement de 5% de leur taux d’imposition de 83 départements (autorisation du PLF 2025[2]). Par ailleurs on note le « relèvement du tarif de la taxe sur les certificats d’immatriculation par 9 des 18 régions[3] » ainsi que la faculté offerte pour l’ensemble des régions d’instaurer un versement mobilité régional[4].

Mais aussi l’Etat transfère des recettes dynamiques : fonds de compensation de la TVA (FCTVA[5]), compensation de la réduction de moitié des bases des locaux industriels. Tandis que la sécurité sociale via la CNSA (Caisse nationale de solidarité pour l’autonomie) assure des concours de financement dynamiques aux départements[6].

A l’opposé on assiste à un ralentissement des dépenses réelles de fonctionnement et d’investissement des collectivités sur les 8 premiers mois de l’année. Elles augmentent de +1,1% par rapport à la même période en 2024. Soit 3 fois moins que prévu dans le rapport d’avancement du PSMT qui tablait sur +3,3%. L’effet est encore plus fort en volume puisque l’on constate +0,1 point contre +1,9 point au sein du PSMT.

L’évolution est en fait contrastée, puisque l’on constate que les charges de fonctionnement ont augmenté de +1,5% (+0,5 point en volume) tandis que les dépenses d’investissement sont stables à 0% (-1 point en volume). Ces éléments sont en complète contradiction avec les prévisions du rapport d’avancement du PSMT qui estimait les charges de fonctionnement en augmentation 2% (+0,6 point en volume) et les dépenses d’investissement en croissance de +6,9% (+5,5 points en volume) à raison du cycle électoral.

En particulier, la Cour relève « qu’au cours des huit premiers mois de l’année, les dépenses de personnel ont augmenté de 2,1% (contre 5,8% pour la même période en 2024) » marquant un net ralentissement de l’évolution de la masse salariale « en l’absence de mesures générales de revalorisation en 2024 ou d’effet de report sur 2025 des mesures 2025 », limitant la hausse « à la variation des effectifs, à l’effet du « glissement vieillesse technicité » » aux effets de composition liés au « repyramidage » des effectifs et aux indemnités versées par les collectivités. Cette hausse de la masse salariale représente 1,1 Md€, mais relève pour 0,9 Md€ de l’effet de relèvement de 3 points du taux de cotisation CNRACL et de la fin de la compensation du relèvement du point intervenue en 2024, et pour 0,2 Md€ d’une hausse des rémunérations des agents contractuels.

S’agissant des dépenses d’achats de biens et services, les 8 premiers mois 2025 font apparaître des dépenses en hausse de 2,8%, dépassant de 1,8 point l’inflation constatée. Cette hausse correspond à 0,8 Md€, mais est exclusivement portée par les contrats de prestations de services. Les achats de fluides eux baissent de 1,4% (-121 M€).

Les dépenses de protection sociale départementales représentant 90% des dépenses de protection sociale des APUL ont augmenté de 2,2% soit +0,5 Md€ par rapport à l’année précédente sur les 8 premiers mois de l’année. Elles sont tirées à la hausse par les AIS (allocations individuelles de solidarité) soit +0,2 Md€ (+1,5%), et par les frais d’hébergement et de séjour (+0,3 Md€) soit +3,2% par rapport à la même période en 2024.

Enfin les dépenses d’investissement stagnent. Le rapport d’avancement du PSMT (RAPSMT) anticipait une hausse de 6,9% en 2025 soit +5,5% en volume. Si la tendance observée fin août se poursuit la croissance en volume serait négative (-1 point). La stabilité est la plus probable la Cour relevant que « par rapport aux budgets primitifs 2024, les crédits votés dans le cadre des budgets primitifs au titre de l’exercice 2025 augmentent de 1% pour les communes et de 4,2 % pour les intercommunalités, mais diminuent de 8,3% pour les départements et de 9,7% pour les régions ». La tendance serait même encore plus accusée en prenant en compte les décisions modificatrices de ces mêmes BP. Dans ce cadre, « les dépenses d’investissement baissent également pour les communes (-2,9%) et n’augmentent que faiblement pour les intercommunalités (+1,9%). »

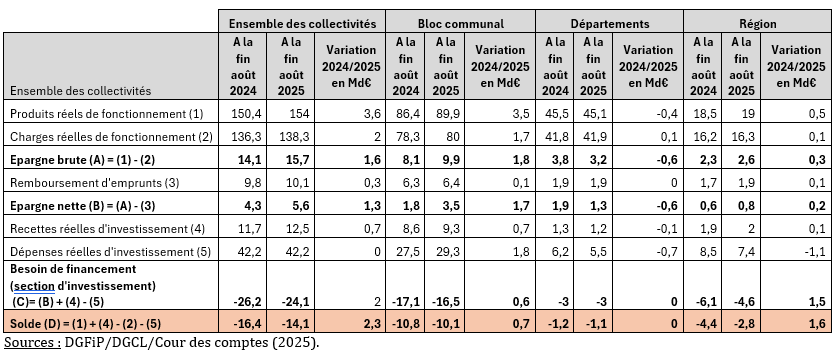

On constate cependant des situations financières différentes entre les différentes catégories de collectivités. D’après la Cour, le solde du bloc communal n’est pas représentatif et c’est là que les difficultés de prévisions pour l’ensemble de l’année sont les plus grandes. En effet, si son solde connait une légère amélioration en août 2025 par rapport à août 2024 (+0,7 Md€), les écarts constatés en 2024 entre le solde en août et son exécution définitive montrent un ajustement annuel très important (-10,8 Md€ en août 2024 contre un exécuté à -4,9 Md€) : gain de +6 Md€.

Le solde du niveau départemental n’est pas représentatif de celui de l’ensemble de l’année puisqu’entre la fin août 2024 (-1,2 Md€) et la fin de l’exercice 2024 (-3,8 Md€), un déficit supplémentaire de 2,4 Md€ a été enregistré. En revanche les soldes d’août 2024 et d’août 2025 sont quasi-identiques.

Enfin les régions ont amélioré entre le 8ème mois et la fin de l’année leur solde déficitaire (passant de -4,4 Md€ en août à -2,3 Md€ fin décembre 2024). Or au 8ème mois 2025 le solde déficitaire des régions est nettement moins dégradés que l’année passée (-2,8 Md€ soit +1,6 Md€). Cela pourrait augurer d’une bonne exécution voire d’une quasi-résorption du déficit des régions (-0,7 Md€) dans le meilleur des cas…

Une contribution des collectivités au redressement des comptes publics de 5,4 Md€ en 2025 mais non pérenne

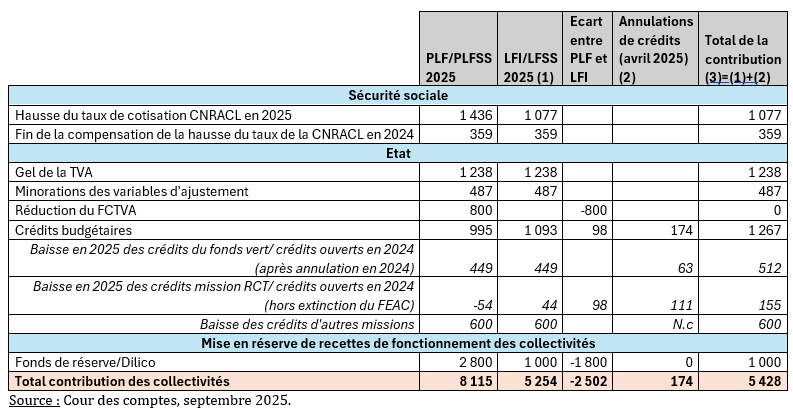

Depuis la fin des contrats de Cahors mis en extinction à la suite de la crise Covid, les collectivités territoriales n’ont plus participé activement au redressement des comptes publics. Pour autant, malgré les vicissitudes de l’adoption de la loi de finances 2025, un mécanisme spécifique de participation des collectivités territoriales au redressement des comptes a été adopté, avec un volume toutefois réajusté de 8,1 Md€ à 5,4 Md€ (-2,7 Md€) au cours de la discussion budgétaire.

La contribution actuelle est formée de 5 composantes :

Une augmentation des taux de cotisation de la CNRACL et fin de la compensation de la hausse de taux de 2024, ce qui constituent des dépenses de masse salariale supplémentaires, mais permet ainsi de restaurer progressivement le solde déficitaire de la caisse des fonctionnaires territoriaux et hospitaliers (1,4 Md€).

Trois réductions de transferts financiers de l’Etat en direction des collectivités territoriales, ce qui permet aux collectivités d’améliorer le solde budgétaire de l’Etat, avec +1,7 Md€ en recettes supplémentaires (puisque la réduction du FCTVA a été abandonnée en cours de discussion au Sénat) conjuguée à des économies en dépenses (baisse de crédits budgétaires) à hauteur de 1,3 Md€. Soit une réduction du déficit budgétaire de l’Etat d’environ 3 Md€.

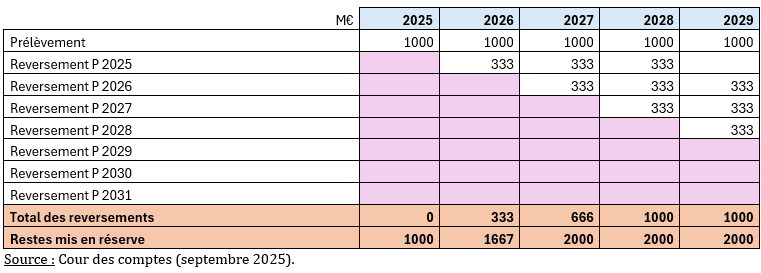

Enfin une mesure inédite de mise en réserve de recettes de fonctionnement des collectivités via un fonds de réserve provisoire (Dilico), pour un montant de 1 Md€.

Deux mesures en particulier appellent des remarques spécifiques :

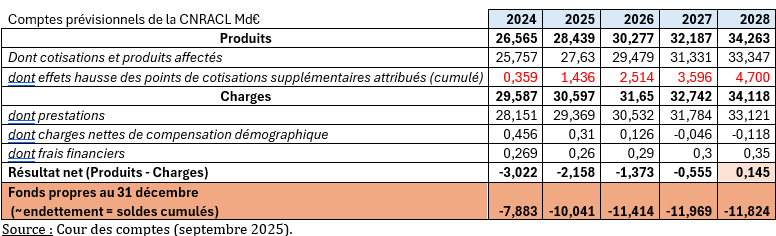

Tout d’abord l’augmentation de la cotisation CNRACL qui devrait se poursuivre sur plusieurs années (2025-2028). Elle ne serait toutefois pas suffisante pour ramener durablement la caisse à l’équilibre. En effet, alors même que le premier exercice en équilibre interviendrait en 2028, avec un résultat excédentaire de +145 M€, celui-ci serait de courte durée : « Dès 2029, la caisse connaîtrait de nouveau un déséquilibre financier, estimé à 1,1 Md€ pour cette année puis à 1,7 Md€ en 2030. »

Dans ces conditions, une nouvelle hausse de cotisations à la charge des employeurs territoriaux et hospitaliers serait à attendre. Par ailleurs, l’endettement de la CNRACL atteindrait près de 12 Md€ en 2027 avant de très légèrement baisser en 2028. Cette dette serait financée par l’ACOSS au moins d’emprunt à très court terme. Or sa reprise et son amortissement par la CADES « n’est pas organisé à ce jour (…) » il en résulte que cette situation « contribue au risque de liquidité auquel est exposé la Sécurité sociale, à mesure de l’augmentation des déficits et de la dette des régimes de sécurité sociale. [7]»

Ensuite, le mécanisme de lissage des ressources DILICO semble ne pas pouvoir être pérennisé car en ce cas ses effets à moyen terme seraient nuls quant à la contribution des collectivités au redressement des finances publiques.

En effet dans l’hypothèse où le dispositif serait pérennisé au-delà de l’exercice 2025, avec un prélèvement de même montant restitué par tiers sur les 3 années suivantes (333 M€/an), « un phénomène de cavalerie se manifesterait cependant à compter de 2028 », le prélèvement devenant alors identique au reversement opéré, et les effets d’amélioration du déficit de l’Etat qui en résultaient deviendraient alors nuls. La question reste donc pendante soit de son augmentation progressive (mais elle ne peut pas être continue) et de la restitution/ou non des sommes mises en réserve au bénéfice des collectivités en cas de suppression au-delà de 2025[8].

Qu’est-ce que le dispositif de lissage dit « DILICO » ?Le dispositif DILICO consiste en un prélèvement de 1 Md€ réalisé en 2025, mis en réserve et restitué ensuite par l’Etat par 1/3 lors des 3 exercices ultérieurs. Il est constitué de plusieurs prélèvements :

Ces prélèvements sont imputés sur le produit des taxes et impositions locales perçues par voie de rôle par l’Etat. Les sommes sont restituées par tiers mais dans la limite du montant du produit de la contribution pour l’année en cours. Si bien qu’en cas de suppression en 2026, le tiers à restituer en 2026 serait définitivement perdu… Par ailleurs 90% des sommes sont restituées in fine aux collectivités, tandis que 10% iraient aux différents fonds de péréquations catégoriels horizontaux (fonds de péréquation horizontale du bloc communal, des départements (DMTO) et des régions (fonds de solidarité régional)). Les contributeurs sont actuellement représentés par 1.924 communes, dont la ville de Paris qui avec 80 M€ de contribution représente le tiers des 250 M€ de contribution des communes ; 141 intercommunalités, 50 départements, 12 des 13 régions métropolitaines (hors Corse). Ne sont pas prélevés : la Guadeloupe, la Guyane, la Corse, la Martinique, Mayotte et la Réunion. |

Le mécanisme DILICO pose plusieurs problèmes :

Sa répartition est très (trop) favorable aux communes, avec 4 parts à peu près identiques alors que les 4 niveaux de collectivités ont des contributions très différentes au sein du total des produits et charges de fonctionnement de l’ensemble des collectivités. Cette distorsion favorable aux communes, alourdit symétriquement celle des départements et des régions.

Sa finalité péréquatrice est accessoire : en effet elle ne porte que sur 10% de l’ensemble des contributions soit seulement 100 M€, en direction des fonds de péréquation horizontale.

Il ne tient pas assez compte de la situation financière des collectivités contributrices, en opérant un prélèvement inconditionnel d’un montant fixe il « n’a pas d’attache avec les soldes prévisionnel et constaté des collectivités ». Il ne tient pas compte ou de façon seulement « figée » de la santé financière de chaque collectivité.

Il reste fragile juridiquement s’agissant des départements et régions dans la mesure où il est prélevé sur leurs recettes de TVA, hors, celles-ci ne sont pas des impositions de rôle, mais des recettes affectées de compensation…

Instituer un mécanisme permanent de contribution des collectivités territoriales au redressement des comptes publics

Puisque dans sa forme de 2025 la contribution des collectivités territoriales au redressement des comptes publics ne peut pas être considérée comme pérenne dans toutes ses composantes, il convient de réfléchir à un mécanisme participatif « à organiser dans la durée ». Pour la Cour des comptes cela ne peut se faire qu’à plusieurs conditions :

Mettre en rapport la contribution demandée avec les marges d’efficiences identifiées au niveau local : ce qui suppose l’identification de cibles à trois niveaux : les dépenses de personnel, les dépenses d’achat de biens et de services et la mutualisation des services et des équipements.

Fixer une trajectoire pluriannuelle aux collectivités déclinée par niveau (hors ODAL) et la transmettre au Parlement via un enrichissement du PSMT et de l’annexe relative aux finances locales au sein des lois de finances (« les projets annuels de finances devraient, quant à eux, actualiser les montants de dépenses et de recettes, de solde et d’endettement et les modalités de la contribution des collectivités » au redressement des finances publiques et au respect de la trajectoire d’ensemble.

Unifier les prévisions relatives aux finances locales, ce qui n’est toujours pas le cas dans la mesure où « les prévisions (…) établies par la direction générale du Trésor ne sont pas effectivement concertées avec la direction du budget et la direction générale des collectivités locales », ce qui peut sembler baroque.

Moduler l’évolution globale de l’ensemble des transferts financiers de l’Etat aux collectivités ce qui supposerait de fixer une norme d’évolution des transferts la plus large possible et qui les englobe en totalité (hors compensation de charges de décentralisation) ; et la faire arbitrer par le Parlement à l’occasion du PLF ;

Rendre plus équitable la répartition de cette contribution en tenant compte de la santé financière de chaque collectivité et de sa propre dynamique économique (accueil d’activités nouvelles/baisse du volume de ces mêmes activités etc.). Il faudrait donc tenir compte de la richesse relative des collectivités, ce qui suppose au sein de chaque catégorie d’en passer par un positionnement par rapport à une médiane plutôt que par rapport à une moyenne (afin notamment de tenir compte des écarts relatifs), accroître la péréquation financière horizontale et la rendre plus redistributive en fonction de données contemporaines et non plus historiques.

Conclusion :

Après analyse, le bilan provisoire de la Cour à la fin août 2025 est plutôt moins mauvais que prévu d’après la Cour des comptes. La bonne tenue des recettes se conjuguant à une hausse des charges de fonctionnement moins que proportionnelle et à une stabilisation des dépenses d’investissement pourrait déboucher sur un solde des collectivités territoriales (en comptabilité nationale) stabilisé voire en baisse par rapport à l’exercice 2024. Dans cette perspective la contribution de 5,4 M€ des collectivités locales au redressement des finances publiques aurait un rôle décisif à jouer… mais la démarche ne peut être pérennisée à raison même de son architecture : les effets du mécanisme DILICO ne peuvent que s’estomper dans le temps en cas de reconduction. De plus, faute d’avoir réformé la DGF en son temps[9], toute augmentation de la péréquation horizontale comme contrepartie à la mise en place d’un prélèvement pérenne sur les recettes des collectivités territoriales tenant compte des capacités contributives et de la réalité financière de ces entités est vouée à l’échec. En effet la composante « historique » est désormais trop importante dans les mécanismes de péréquation, ce qui écrase la redistribution et fige les bénéficiaires dans des situations acquises. Une remise à plat s’impose donc qui doit faire la part belle à des mécanismes de prise en compte contemporaine des réalités financières/démographiques et économiques locales. Pourquoi dans ce cas ne pas s’orienter vers la mise en place d’une comptabilité analytique harmonisée standard sur le modèle italien afin de disposer des indicateurs pertinents permettant d’ajuster au plus près les contributions de chaque collectivité ? La Cour semble vouloir en rester à l’existant pour le corriger à la marge. Cela nous semble insuffisant.

[1] Ainsi l’augmentation des bases de la TFPB affectée aux communes augmente de 2,65% par rapport à 2024, soit plus que les 2,2% anticipés par le rapport d’avancement du PSMT.

[2] Cela se traduit à la fin août par une collecte de 8,9 Md€, soit 18,8% de plus que l’année précédente à même échéance. Si cette tendance se poursuivait les produits atteindraient les 11,9 Md€ contre 10 Md€ en 2024, soit +1,1Md€ par rapport à la prévision du rapport d’avancement du PSMT (10,8 Md€).

[3] La faculté d’exonération partielle des véhicules propres pourrait générer +90 M€ en 2025, +170 M€ en huit mois pour l’évolution du tarif lui-même.

[4] Cette mesure en régime de croisière pourrait procurer +500 M€/an aux régions.

[5] Augmentation de 0,3 Md€ par rapport à l’exécution 2024 dans la LFI 2025.

[6] Une augmentation de 0,5 Md€ est attendue, soit près de 5,9 Md€ de contributions pour 2025.

[7] Voir sur la question des limites de reprises de dette de la CADES déjà atteinte en 2024, sans transfert de recettes supplémentaires, et alors que la dette de l’ACOSS ne cesse de croître, le rapport des sénatrices Elisabeth DOINEAU et Raymonde PONCET MONGE, Sécurité sociale : la boite à outil du Sénat, 23 septembre 2025.

[8] En théorie il n’y aurait pas de restitution puisque les sommes sont reversées par tiers « dans la limite du montant du produit de la contribution pour l’année en cours ». Si en 2026 la contribution est nulle, la restitution est nulle.

[9] Notamment l’abandon courant 2024 par le CFL de la poursuite de ses travaux, https://www.amf.asso.fr/documents-reforme-la-dgf-comite-finances-locales-suspend-ses-travaux/42187, ainsi que l’enterrement des premières tentatives ne la matière en 2016, voir notre note de l’époque https://www.ifrap.org/etat-et-collectivites/quelles-consequences-de-la-baisse-des-dotations-de-letat, ainsi que de 2023 https://www.ifrap.org/budget-et-fiscalite/pourquoi-les-taxes-locales-restantes-augmentent