Pourquoi les taxes locales (restantes) augmentent ?

Chaque année, le début budgétaire voit se dérouler un exercice convenu : la revalorisation des bases fiscales locales. Une revalorisation qui en 2023 a atteint 7,1%, en raison de la clé d’indexation utilisée : l’IPCH (indice des prix à la consommation harmonisé) glissant de novembre n-1 (soit de novembre 2022). Pour le PLF 2024, les experts tablent sur une revalorisation comprise entre 4,1% et 5%, mais risquent d’être démentis puisque les chiffres provisoires de l’INSEE affichent un IPC 3,4% et un IPCH de 3,8%. Ce qui immanquablement fera augmenter l’addition pour les propriétaires en 2024. Généralement cette indexation vise à permettre aux élus du bloc local d’afficher une apparente vertu consistant à ne pas augmenter les taux municipaux dont ils ont la maîtrise. Mais avec l’inflation et la réforme de la fiscalité locale qui en supprimant la THRP (taxe d’habitation sur les résidences principales) réduit le nombre de contribuables aux seuls propriétaires (y compris des résidences secondaires au titre desquels ils sont toujours tenus au paiement de la Taxe d’habitation (THRS)), l’équation ne tient plus. D’autant que certaines taxes locales rentrent mal comme les DMTO (-270 millions d’euros en 2023 pour la seule ville de Paris) dans le cadre d’un retournement en cours du marché de l’immobilier. Mais également, à cause d’un phénomène moins connu : le choix fait par les pouvoirs publics de laisser les dotations de péréquation verticale au sein de la DGF évoluer librement au détriment de la part forfaitaire du bloc communal. Résultat de nombreuses communes et intercommunalités au potentiel fiscal le plus élevé ne touchent plus de DGF du tout. Un manque qui oblige alors à augmenter le taux municipal des impôts locaux.

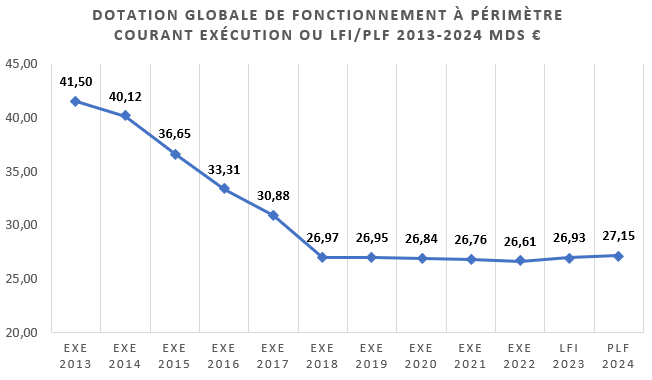

Une dotation globale de fonctionnement « stabilisée » depuis 2018

Lors du quinquennat de François Hollande et afin de faire participer les collectivités territoriales à l’effort de redressement des finances publiques, la DGF a alors été « taxée » sur le plan budgétaire de -1,5 milliard d’euros en 2014, puis de 3,7 milliards d’euros/an jusqu’en 2018[1] aboutissant à une réduction en valeur de 10,5 milliards d’euros sur la période[2]. Puis entre 2018 et 2022, la DGF a fait l’objet d’un maintien global à niveau tous types de collectivités confondus, avec une légère décrue entre 2018 et 2022 (passant de 26,97 milliards d’euros à 26,61 milliards), avant une revalorisation de 320 millions d’euros en 2023, puis en 2024 d’un même montant, correspondant désormais à l’inflation (2,4%). Le Gouvernement s’engageant au Congrès des maires de France à indexer désormais la DGF sur l’inflation et à traduire cet engagement dans le PLF 2024[3].

S’agissant spécifiquement du bloc communal[4] (la DGF des régions étant supprimée en 2018 et remplacée par une part de TVA[5]), entre 2018 et 2022, une hausse nominale de 221 millions d’euros a été observée pour les communes[6] (12 milliards d’euros). Les intercommunalités quant à elles voyant leur DGF baisser de 232 millions d’euros, passant de 6,525 milliards d’euros en 2018 à 6,293 milliards d’euros en 2022[7].

Pour 2023 en revanche, la hausse principale est centrée sur la DGF des communes (+312 millions d’euros), comme le montre le tableau suivant :

2022 | 2023 | Var | |

|---|---|---|---|

| DGF communes | 12,036 | 12,348 | 0,312 |

| DGF intercommunalités | 6,293 | 6,298 | 0,005 |

| DGF départements | 8,276 | 8,268 | -0,008 |

| Total après prélèvements | 26,605 | 26,914 | 0,309 |

| Total brut[8] | 26,612 | 26,931 | 0,319 |

Source : OFL 2022 et 2023.

La part de péréquation qui augmente de façon continue entre 2017 et 2024…

Entre 2017 et 2023, les pouvoirs publics ont choisis de laisser évoluer librement les dotations de péréquation verticales (dotation de solidarité urbaine, dotation de solidarité rurale, dotation nationale de péréquation, dotation d’intercommunalité, dotation de péréquation des départements), ce qui a abouti à des écrêtements parfois massifs de dotations de collectivités aux potentiels fiscaux les plus élevés (à compter de 2013).

| Milliards d’euros | Exe 2017 | Exe 2018 | Exe 2019 | Exe 2020 | Exe 2021 | Exe 2022 | LFI 2023 | PLF 2024 |

|---|---|---|---|---|---|---|---|---|

| Dotation globale de fonctionnement à périmètre courant Exécution ou LFI/PLF | 30,88 | 26,97 | 26,95 | 26,84 | 26,76 | 26,61 | 26,93 | 27,15 |

| Dotation de solidarité urbaine (DSU) | 2,09 | 2,20 | 2,29 | 2,38 | 2,47 | 2,57 | 2,66 | 2,75 |

| Dotation de solidarité rurale (DSR) | 1,42 | 1,51 | 1,60 | 1,69 | 1,78 | 1,88 | 2,08 | 2,18 |

| Dotation nationale de péréquation (DNP) | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 |

| Dotation d'intercommunalité (DI) | 1,47 | 1,50 | 1,56 | 1,59 | 1,62 | 1,65 | 1,68 | 1,77 |

| Dotation de péréquation des départements (DPD) | 1,48 | 1,49 | 1,50 | 1,51 | 1,52 | 1,53 | 1,54 | 1,55 |

| Total péréquation verticale | 7,26 | 7,50 | 7,75 | 7,97 | 8,19 | 8,42 | 8,75 | 9,04 |

| Part forfaitaire | 23,62 | 19,48 | 19,20 | 18,87 | 18,56 | 18,19 | 18,18 | 18,10 |

| % de la PV sur le total de la DGF | 23,51 | 27,79 | 28,77 | 29,70 | 30,62 | 31,65 | 32,50 | 33,31 |

Source : Rapport relatif aux finances publiques locales 2023 annexé au PLF 2024[9]

Pris dans sa globalité (indépendamment de ses composantes territoriales), la part de la DGF consacrée à la péréquation verticale augmente significativement entre 2017 et 2024 avec +1,78 milliard d’euros, soit +9,8 points sur la période.

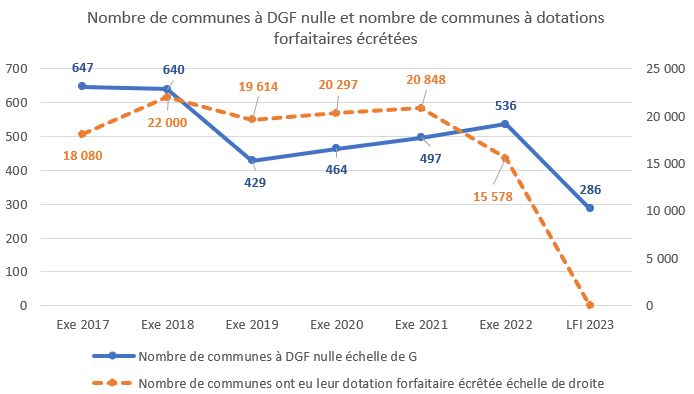

… Aboutissant à multiplier les collectivités à dotation globale nulle voir négative

Cette progression s’effectuant à enveloppe constante, les communes écrêtées restent importantes jusqu’en 2023 où l’écrêtement est supprimé (15.578 en 2022 contre 18.080 en 2017). Cela conduit d’abord certaines communes à présenter une dotation forfaitaire (hors péréquation) nulle, voir à rendre l’ensemble de la DGF nulle (536 communes en 2022, 286 en 2023).

Les dotations forfaitaires nulles et DGF nulles communales baissant de 782 entités et 250 unités respectivement entre 2022 et 2023[10] :

| Nbre de communes | Dotation forfaitaire nulle | DGF nulle |

|---|---|---|

2019 | 853 | 429 |

2020 | 1064 | 464 |

2021 | 1318 | 497 |

2022 | 1 614 | 536 |

2023 | 832 | 286 |

| Var 23-22 | -782 | -250 |

Source : DGCL 2019-2023.

Comme l’indique la Cour des comptes dans un rapport récent[11], « à partir de 2013 et jusqu’en 2022 compris, la hausse des parts péréquatrices a été financée par un écrêtement de la part forfaitaire ». Par ailleurs « si la loi de finances pour 2023 a suspendu ce mécanisme, les écrêtements appliqués les années précédentes sont consolidés dans la dotation forfaitaire des communes écrêtées. » En conséquence de quoi : « certaines communes et intercommunalités (EPCI) ayant des bases fiscales élevées ne perçoivent aucune DGF et leurs recettes fiscales font l’objet d’un prélèvement en faveur de l’Etat au titre de contributions au redressement des finances publiques, ce qui revient à une « DGF négative ». » La Cour relève qu’en 2022, 438 communes et 115 EPCI étaient concernés pour un prélèvement total de 58 millions d’euros… soit quasiment le même nombre de communes et d’EPCI concernés en 2017 et 2018 (439 et 132 respectivement[12]).

On comprend aisément que lorsqu’une commune ou une intercommunalité subit une dotation forfaitaire nulle, une DGF nulle voir négative, et dans le cadre d’une baisse attendue des DMTO, la tension s’accroît nécessairement sur les impôts directs locaux et au premier chef la taxe foncière, si des économies symétriques côté dépenses (investissement et fonctionnement) ne sont pas réalisées en contrepartie.

Une situation appelée à se pérenniser s’il n’y a pas de nouvelle contractualisation

Il avait été proposé dans le cadre du PLF 2023 de « plafonner » la revalorisation des bases foncières. Cette proposition ayant été écartée, la revalorisation de 2024 devrait être automatique selon la clé de répartition retenue. Le choix du gouvernement de revaloriser de l’inflation annuelle prévisionnelle la DGF devrait desserrer quelque peu la contrainte fiscale sur le contribuable local. Il n’en sera cependant toujours pas quitte, tant que les écrêtements consolidés antérieurs à 2023 n’auront pas été apurés. Les taxes locales vont donc sans doute rester dynamiques dans les années à venir d’autant que les collectivités devront intégrer l’impact de la transition énergétique sur leurs politiques publiques et leurs infrastructures[13].

En réalité il aurait été possible de « maîtriser » l’arbitrage de l’envolée de la fiscalité directe locale via la mise en place d’un « bouclier fiscal local » ou l’imposition d’une contractualisation nouvelle en remplacement des Pactes de Cahors pour comprimer les dépenses et y inclure les investissements en sus des dépenses de fonctionnement afin d’éviter un recours accru à l’endettement. Hypothèse qui a été malheureusement écartée dès la première discussion du PLPFP 2023-2027 au Sénat. Les collectivités font donc le pari d’actionner le contribuable local à défaut de pouvoir atteindre le contribuable national.

Une réforme de la DGF est inévitable et à haut risque sur les impôts fonciers

En 2015, la réforme de la DGF avait été intégrée dans le PLF 2016[14] puis finalement abandonnée en 2018. La question pendante de son financement notamment pour éviter les effets « perdants » et « gagnants » avait eu raison de sa modernisation. Il faudra pourtant désormais surmonter les « effets historiques » progressivement décorrélés des réalités locales pour y parvenir. L’indexation de l’enveloppe sur l’inflation devrait constituer un premier levier. Mais en même temps dans un contexte « contraint », puisque l’ensemble des dépenses des collectivités locales dans le cadre de la programmation 2023-2027 ne devrait pas augmenter de plus de 10 milliards d’euros sur le champ APUL entre 2023 et 2024, puis de +7 milliards d’euros en 2025 pour se stabiliser au-delà et jusqu’en 2027 autour des 329-331 milliards d’euros (soit +0,9% hors transferts et crédits d’impôts à champ constant en 2024, puis +0,2% en 2025 et enfin -1,9% et -1% en 2026 et 2027).

Or il n’y a pas de choix en la matière : en 2022 un gel des indicateurs financiers a été adopté par le CFL et voté. La suppression de la TH risque de rebattre les cartes des potentiels fiscaux des territoires[15] et significativement lorsque le taux de l’impôt perdu est élevé (ce qui fait augmenter le potentiel fiscal de l’année suivante) ou lorsque l’impôt récupéré est bas (ce qui a exactement le même effet). Or sans modification dans le PLF 2024 (ou dans une loi de finances rectificative ultérieure) ces indicateurs « pourraient entrer en vigueur » en 2024, ce qui là encore pourrait aboutir faute de réforme de la DGF à des reports de charges inédits entre les collectivités et nécessiter des arbitrages drastiques au niveau de la fiscalité directe locale.

Les contribuables n’en seront pourtant pas quittes pour autant : en 2026 la révision des valeurs locatives cadastrales des particuliers doit également rentrer en vigueur. A cette date l’arrimage du produit des locaux professionnels aux locaux individuels cessera. On aura alors un nouveau risque de big bang fiscal local.

[1] https://www.lagazettedescommunes.com/455909/baisse-des-dotations-une-si-longue-histoire/

[2] https://www.lagazettedescommunes.com/899421/une-reforme-de-la-dgf-bon-courage/?abo=1

[3] Ce qui représente une revendication constante des associations d’élus locaux depuis le 1er gel effectué en 2011 sous Nicolas Sarkozy, voir encore récemment, Jean Marc Tellier, député, rapport d’information n°1087 du 12 avril 2023, Assemblée nationale, https://www.assemblee-nationale.fr/dyn/16/rapports/cion_lois/l16b1087_rapport-fond

[4] La DGF des régions étant supprimée en 2018 et remplacée par une part de TVA, seule celle des départements subsiste (soit 8,3 milliards en 2022, 8,2 milliards en 2023).

[5] https://www.lemonde.fr/politique/article/2017/09/27/une-part-de-tva-pour-remplacer-la-dotation-de-fonctionnement-des-regions_5192309_823448.html

[6] https://franceurbaine.org/actualites/gel-de-la-dotation-globale-de-fonctionnement-une-facture-32-milliards-deuros-entre-2018

[7] Comparer OFGL, Les finances des collectivités territoriales, millésimes 2018 et 2022.

[8] Le différentiel entre DGF brut et DGF nette après prélèvement vient d’imputations préalable à tout versement selon les catégories suivantes : budget du CFL (1,152 millions d’euros pour 2023), permanents syndicaux 0,51 millions d’euros, préciput pour rectifications (3,38 millions d’euros), recentralisation du RSA Ariège (7,21 millions d’euros). Voir Rapport relatif aux finances publiques locales 2023 annexé au PLF 2024.

[9] https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2024/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2024

[10] A partir des données fournies par la DGCL, voir les extractions : http://www.dotations-dgcl.interieur.gouv.fr/consultation/synthese_dgf.php

[11] Cour des comptes, Les finances publiques locales 2023 – fascicule 2, 24 octobre 2023, https://www.ccomptes.fr/fr/publications/les-finances-publiques-locales-2023-fascicule-2

[12] Il y avait à l’époque également 3 régions en 2017. Voir par exemple, https://www.banquedesterritoires.fr/les-recettes-fiscales-de-439-communes-et-132-epci-demeurent-reduites-en-raison-de-la-baisse-des

[13] Voir le dernier rapport I4CE, Collectivités locales : comment financer l’accélération des investissements climats, novembre 2023, https://www.i4ce.org/wp-content/uploads/2023/11/Collecitivites-locales-financer-les-investissements-climat-1.pdf

[14] Voir par exemple Charles GUENE, Claude RAYNAL, rapport d’information sur la réforme de la dotation globale de fonctionnement du bloc communal, juin 2016 https://www.senat.fr/rap/r15-731/r15-731.html voir aussi notre note de 2016 : https://www.ifrap.org/etat-et-collectivites/quelles-consequences-de-la-baisse-des-dotations-de-letat

[15] https://www.lagazettedescommunes.com/628024/suppression-de-la-th-un-tsunami-a-venir-sur-les-potentiels-fiscaux-et-la-perequation/?abo=1