Aides aux entreprises : 211 milliards d’euros par an ou 18,5 milliards ?

France stratégie, désormais HCSP (haut commissariat à la stratégie et au Plan) depuis sa fusion avec le Haut Commissaire au Plan, vient de publier une note descriptive permettant de faire le point sur le volume des aides publiques aux entreprises. Et le moins que l’on puisse dire, c’est que la remise à l’heure des pendules est franche. Contrairement à une approche maximaliste des AAE (aides aux entreprises) d’après le rapport d’une récente commission d’enquête sénatoriale, le montant total des aides aux entreprises en retenant des critères estimatifs stricts n’est pas de 211 Md€, mais tout au plus de 112 Md€, soit 100 milliards de moins. Il est même possible de retenir une définition encore plus étroite dans la mesure où bien des aides aux entreprises bénéficient d’abord aux entreprises publiques ou à des entités intermédiaires œuvrant pour le compte des entreprises (Chambres consulaires, organismes techniques, etc.). Par ailleurs la réintégration des aides européennes pose question dans la mesure où celles-ci sont d’abord financées par l’Union européenne elle-même, ce qui ne distord pas la concurrence entre les États membres. Au total et hors aides des collectivités et de l’Union ainsi que d’autres dispositifs hors champ (dépenses fiscales déclassées, exonérations et allègements de cotisations sociales générales ou exemptions d’assiettes, taxes affectées, il est possible de dégager un champ resserré des aides aux entreprises de 18,5 Md€.

Les aides aux entreprises, 272 milliards d’euros ou 45 milliards en 2023 ?

Le HCSP fait d’abord le constat de la « diversité des définitions, des périmètres et du mode même d’estimation des coûts pour les acteurs publics ». Et les périmètres varient :

Si l’on retient la définition européenne des aides d’État « c’est-à-dire celles qui sont légales et autorisées par la Commission européenne », les aides en France s’élèvent à 45 Md€ en 2022, dont 25 Md€ hors mesures exceptionnelles liées au Covid (55,5%).

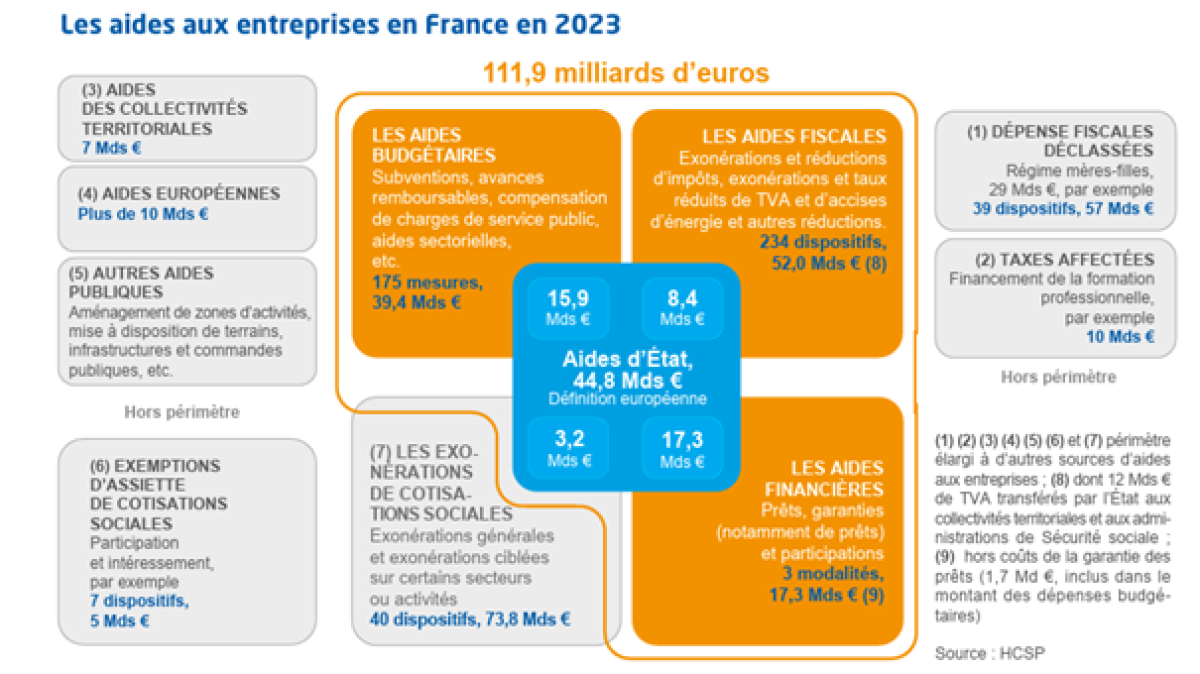

Si l’on y ajoute les aides budgétaires (subventions, avances remboursables, charges de service public, etc.) payées par l’État et ses opérateurs, les dépenses fiscales et les aides financières prises en compte par l’État, ainsi que les aides financières (prêts, garanties, participations), ce montant atteint les 112 milliards d’euros en 2023.

Le périmètre peut cependant être encore élargi (272 Md€) si l’on retient une acception intégrant en sus les aides des collectivités territoriales (en fait les dépenses d’action économiques au sens large), les aides européennes (dispensées par la Commission européenne elle-même), les dépenses fiscales déclassées, les taxes affectées, les exemptions d’assiette des cotisations sociales et les exonérations de cotisations sociales non considérées comme des aides d’État.

Le HCSP rappelle que la commission d’enquête sénatoriale a très récemment réalisé deux estimations :

La première de 211 Md€ avec un périmètre de subventions de l’État de 7 Md€ (hors compensations pour charge de service public), en y ajoutant les aides versées par Bpifrance (41 Md€), les dépenses fiscales classées et déclassées (88 Md€), ainsi que les allègements de cotisations sociales (75 Md€). Cette approche maximisait les pertes de recettes pour la puissance publique, l’exonérant de l’ensemble des aides aux entreprises publiques ou chargées de mission de service public.

La deuxième plus resserrée, exclut les interventions financières de Bpifrance, ainsi que les dépenses fiscales déclassées et les dépenses fiscales sur la TVA… aboutissant à un montant d’aides de 108 Md€. La seconde approche conserve l’ensemble des allègements généraux de cotisations sociales, alors qu’elles bénéficient à l’ensemble des entreprises.

Source : Commission d’enquête du Sénat (9 juillet 2025).

Un volume des aides reposant beaucoup sur le niveau de prélèvements obligatoires :

Tant le recensement effectué par le HCSP que par le Sénat s’appuie sur un impact fort des niches fiscales et les exonérations sociales. Celles-ci représentent selon l’acception européenne, respectivement 8,4 Md€ et 3,2 Md€, soit près de 26% de l’enveloppe des aides d’État (44,8 Md€). Dans son périmètre à 112 Md€, le HCSP chiffre leur poids à 55,2 Md€ soit près de 49,3% ; enfin dans son périmètre le plus maximaliste celles-ci représentent 130,8 Md€ soit 48% des montants totaux identifiés. L’estimation 2023 par le Sénat apporte des pondérations encore plus accusées : le poids des niches fiscales et sociales atteint respectivement 77,3% (160 Md€) dans le scénario maximaliste et 93,5% (101 Md€) dans le scénario minimaliste.

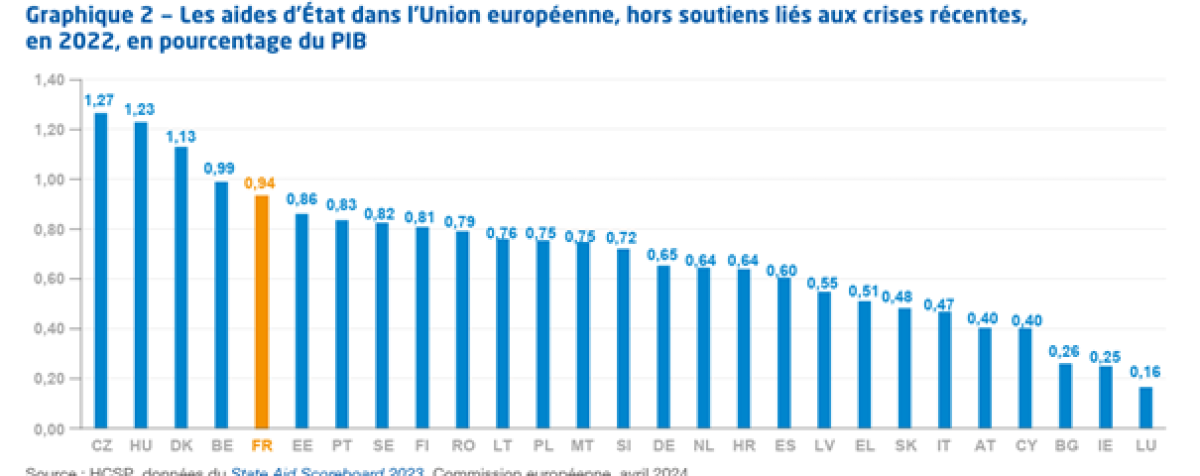

Or comme le montrent les comparaisons européennes, plus le poids des prélèvements obligatoires est fort, plus le montant des aides d’État est lui-même élevé en proportion du PIB; dans la mesure où les montants affichés par les dépenses fiscales et les exonérations sociales calculées comme des écarts bruts à la norme fiscale en vigueur apparaissent comme plus conséquents. En d’autres termes, le volume des aides apparaissant sous la forme de « niches » est d’autant plus élevé que la fiscalité est lourde. Si celle-ci baisse uniformément (ou même sectoriellement, eu égard aux niches sectorielles), alors le volume des « niches » fiscales et sociales baisse également (cas de la réduction d’un taux de cotisation, d’une baisse du taux d’IS, etc.). Le volume des aides aux entreprises est donc conventionnel et dépend du niveau de pression fiscale du pays concerné. Le HCSP le montre notamment en comparant les montants d’aides d’État hors crises et soutien à l’Ukraine en 2022 :

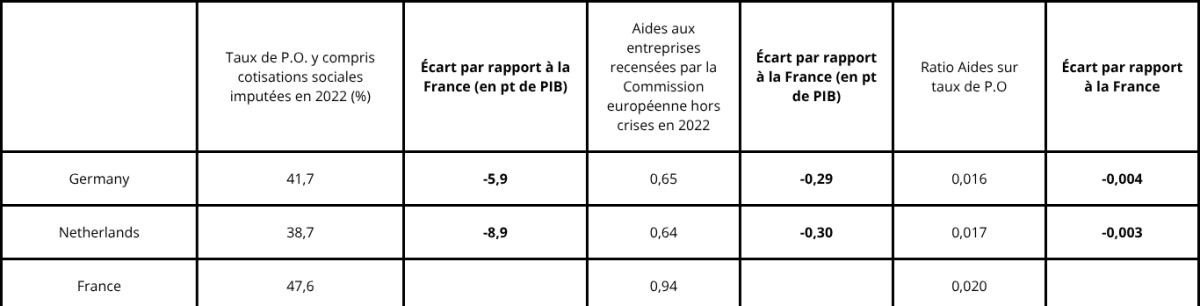

Le poids des aides d’État notifiées à la commission représente en France près de 0,94% du PIB (24,77 Md€) tandis que les montants de celles de l’Allemagne et des Pays-Bas atteignent respectivement 0,65% du PIB (25,33 Md€) et 0,64% du PIB (6,2 Md€) respectivement. Mais lorsque l’on regarde les écarts de ratio entre ces aides d’État et le niveau de prélèvements obligatoires des différents pays, les écarts sont infiniment plus étroits : les écarts en points de PIB sont d’environ 0,3 point avec la France, mais lorsque l’on corrige de la différence de niveau des prélèvements obligatoires, l’écart du ratio atteint 0,003.

En somme, si les aides d’État en France sont plus importantes en volume par rapport à ces deux voisins européens, cela est d’abord lié à son taux de prélèvements obligatoires beaucoup plus important (+5,9 points par rapport à l’Allemagne, +8,9 points par rapport aux Pays-Bas). Lorsque l’on fait abstraction de cela, les dépenses résiduelles sont peu importantes, de l’ordre de 0,15 à 0,2 point de PIB, soit de l’ordre de 4 à 5 Md€.

Cela devrait amener les pouvoirs publics à s’interroger sur la pertinence de se focaliser sur les dispositifs fiscaux et sociaux dérogatoires au niveau européen, puisque finalement l’écart supposé avec les autres législations est minime une fois neutralisés les effets de structure. Ces dispositifs étant apparus pour corriger des écarts de compétitivité interne (inter-sectoriels) ou externe (vis-à-vis de nos concurrents étrangers) à raison du niveau des prélèvements obligatoires adoptés vis-à-vis des entreprises et au niveau global.

Aides aux entreprises ou aides aux ménages ?La définition des aides aux entreprises est pour le moins « vaporeuse » : on peut l’entendre largo sensu comme « celle d’un régime dérogatoire à une norme qui peut être nationale, européenne ou internationale. » Cependant, si cette dérogation s’applique à l’ensemble des entreprises et/ou des salariés de ces entreprises, elle peut être considérée comme une baisse de taux et l’on ne peut plus parler d’aide. Par exemple, s’agissant de la réduction de 1,8 point du taux de cotisation patronale d’allocation familiale pour les salaires inférieurs à 3,5 SMIC instaurée en 2015 dans le cadre du Pacte de Responsabilité, « c’est le fait d’exclure les salariés les mieux payés d’une baisse de taux de cotisation qui a accru le total des aides aux entreprises. »

Enfin, qui est le bénéficiaire réel de la mesure ? La théorie de l’incidence fiscale aboutit à « brouiller les pistes » : ainsi le taux réduit de TVA sur les travaux de rénovation bénéficie-t-il aux particuliers ou aux entreprises du secteur ? La baisse de la TVA sur la restauration est-elle un geste fait en direction des restaurateurs (s’ils ne baissent pas leurs prix à due concurrence) ou des consommateurs (s’ils la reportent intégralement) ? L’aide aux entreprises de presse est-elle une aide au développement culturel ou un soutien direct à l’emploi dans ces entreprises ? En sens inverse les subventions versées aux organismes HLM pour la construction de logements sociaux « ne bénéficient-elles pas indirectement aux entreprises du bâtiment ? » Enfin s’agissant de la substitution cotisations/salaire : les exonérations liées à la participation et à l’intéressement sont-elles à l’avantage des salariés (participation au partage de la valeur/rémunération supplémentaire) ou par substitution à des augmentations salariales sont-elles des aides aux entreprises leur permettant de réduire leurs cotisations sociales ? |

À la recherche des vraies aides aux entreprises… le lit de Procuste de 112 Md€ à 18,5 Md€ :

Procuste, le bandit de la mythologie grecque était connu pour tendre des embuscades aux voyageurs, qu’il faisait allonger sur un lit jamais à la bonne dimension. Il coupait ou étirait les corps des suppliciés jusqu’à atteindre les bonnes mesures. Le crible des aides aux entreprises fait un peu le même effet. Plus on les déconstruit, plus on s’interroge « à la baisse » sur leur volume financier réel.

Aides budgétaires (39,4 Md€, dont 15,9 Md€ d’aides d’État) : les aides budgétaires recouvrent les subventions, avances remboursables, compensations de charge de service public, aides sectorielles, etc., dispensées par l’État et ses opérateurs aux entreprises. Le périmètre comprend près de 175 mesures pour un montant de 39,4 Md€, un montant qui peut même atteindre 45,1 Md€ (203 mesures) si on y ajoute les 28 mesures d’exonération de cotisations sociales compensées par l’État à la Sécurité sociale. On y trouve des mesures « générales » comme les aides à l’emploi des jeunes (3,5 Md€), le soutien au transport ferroviaire (régénération ferroviaire pour 2,7 Md€) les actions France 2030 (« industrialisation et redéploiement » pour 1,4 Md€). On trouve également les subventions des entreprises aux régimes exemptés de notification à la Commission européenne pour 15,94 Md€ (R&D environnement, etc.), ainsi que des charges de service public (service universel postal, 400 M€), etc. On le voit rogner dans ces dispositifs est difficile, sauf à remettre en question une politique sectorielle, frapper l’embauche des apprentis, toucher au soutien au transport ferroviaire, etc… La commission du Sénat ne s’y est pas trompée, qui n’a identifié hors compensations pour charge de service public que 7 milliards d’aides budgétaires directes… (17,7% de l’enveloppe totale à minima). Parmi elles, le coût de la garantie des PGE estimée à 1,7 Md€… liés à la crise Covid…

Aides sous la forme de niches fiscales (52 Md€, dont 8,2 Md€ d’aides d’État) : Pour parvenir à ce montant il faut additionner les dépenses fiscales assises sur l’IS (23,03 Md€), celles sur les accises (TICPE) pour 4,66 Md€ et celles sur la TVA (23,097 Md€).

Les premières suivent un triple objectif d’attractivité (zones de revitalisation urbaine), réduire le chômage ou insérer dans l’emploi (emploi des jeunes) ou conduire à des comportements industriels vertueux (accroître la R&D par exemple). Sur les 23 Md€ identifiés sur ce chef, 5 mesures concentrent 71% du total (soit 16,4 Md€), avec le CIR (7,25 Md€), les entreprises de transport maritime (5,61 Md€), les dons des entreprises à des organismes d’intérêt général (1,5 Md€), la taxation dérogatoire de certains actifs de propriété industrielle (1,045 Md€) et la fin du CICE (en extinction pour 1,01 Md€).

Les secondes visent les accises dérogatoires (36 mesures) pour un montant de 4,657 Md€ envers certaines filières. Les 6 premières (93% du volume des mesures) sont chiffrées à 4,34 Md€ et concernent la TICPE (gazole des transporteurs routiers, 1,27 Md€, gazole non routier 1,238 Md€, tarifs réduits pour les travaux agricoles et forestiers (1,135 Md€), gaz naturel consommé pour les industries intensives (0,36 Md€), gazole pour les véhicules de transport public collectif (0,183 Md€), E10 bio (0,152 Md€).

Enfin, les 3es concernent la TVA réduite sur certains secteurs. Leur coût est de 11,1 Md€ en 2023, mais « gonflé » de 12 Milliards à cause des transferts réalisés parallèlement de fractions de TVA au bénéfice des collectivités territoriales. Les coûts des dépenses fiscales concernées sont alors comptablement « multipliés par 2 ». Cette présentation est critiquable, car elle vise à compenser aux collectivités des baisses « générales » d’impôts de production, et non spécifiques à certaines entreprises. Les 5 premières mesures de taux dérogatoires de TVA représentent 15,9 Md€, soit 69% du coût de l’ensemble des dispositifs. On y trouve pêle-mêle le taux de 10% pour les travaux de rénovation énergétique (4,5 Md€, celui de 10% sur la restauration commerciale (4,21 Md€) celui sur les taux spécifiques DOM (4,08 Md€), le taux de 5,5% sur les travaux à usage d’habitation (2,04 Md€), et le taux de 5,5% s’agissant de l’accession sociale à la propriété (1,035 Md€).

Les aides financières (17,3 Md€ toutes considérées comme des aides d’État) : elles sont constituées par 10,5 Md€ de participations et autres interventions en fonds propres et de 5,9 Md€ de garanties. S’y ajoutent 1,7 Md€ de coût en 2023 de la garantie de l’État pour les prêts non remboursés par les entreprises (mais ce montant fait double compte avec sa comptabilisation également au sein d’aides budgétaires). Les montants totaux nets avoisinent donc plutôt les 16,4 Md€… tout dépend sur ce segment de la manière dont on valorise ces aides financières – en équivalents subventions -. Même sans activation d’une garantie, par exemple, les entreprises bénéficiaires jouissent par exemple d’un taux bonifié par rapport au reste du marché, qui peut être valorisé en « équivalent subventions ». Il s’agit en revanche de mesures exceptionnelles d’urgences déployées dans le cadre de la crise sanitaire ou énergétique pour soutenir le tissu industriel.

Les aides sous la forme d’exonérations et allègements de cotisations sociales (3,2 Md€ d’aides d’État ciblées : le HCSP ne retient que les 3,2 Md€ d’exonérations ciblées qualifiées d’aides d’État par la Commission européenne sur les 73,8 Md€ d’exonérations générales et spéciales existantes. En effet, 10 mesures d’allègements (sur 40) représentent 96,4% du total des dépenses sociales, soit « presque 71 milliards d’euros » et sont constituées par les allègements généraux de charges (7 mesures pour 65,4 Md€ en 2023), ainsi que par des allègements ciblés (3 mesures pour 5,6 Md€[1]). Seules ces dernières peuvent être qualifiées strictement d’aides aux entreprises, car elles ne sont pas générales. Prudemment, le HCSP ne retient que le périmètre des aides d’État soit 3,2 Md€.

Au total, les aides aux entreprises se dégonflent d’elles-mêmes : 7 milliards d’euros pour les subventions budgétaires hors compensations pour charge de service public… mais pas hors mesures de soutien à la crise… ce montant est bien inférieur à celui notifié à la Commission européenne (15,9 Md€), mais ce dernier montant comportait également des soultes historiques à d’anciennes entreprises publiques (retraites publiques de La Poste, 4,234 Md€, pensions de retraite de France Télécom (2,705 Md€), aides à la protection complémentaires des agents de l’État (13,4 M€), etc…

S’agissant des niches fiscales, le bilan est lui aussi assez maigre avec des niches IS importantes et difficilement suppressibles – surtout en contexte de guerre commerciale et culturelle[2] – le montant des aides européennes soit 8,3 Md€ semble le plus pertinent… bien qu’il renvoie davantage aux niches reposant sur la TVA (gonflées on l’a vu) et assise sur les accises (gazole routier de transport de marchandises (1,247 Md€), au tarif réduit d’accises sur la consommation des activités de travaux agricoles et forestiers (1,359 Md€)).

Les aides financières aux entreprises s’entendent essentiellement dans un contexte de crise, le montant hors crise n’est pas précisé dans l’étude.

Enfin on l’a vu, les exonérations et les allègements de charges ne peuvent être considérés que sectoriellement et pour certains d’entre eux uniquement. Le périmètre de notification à la Commission européenne est explicitement retenu par le HCSP, soit 3,2 Md€.

Ainsi construit, le périmètre des aides aux entreprises représente seulement 18,5 Md€ duquel il faut « sortir » l’ensemble des dépenses de crise résiduelles[3]…

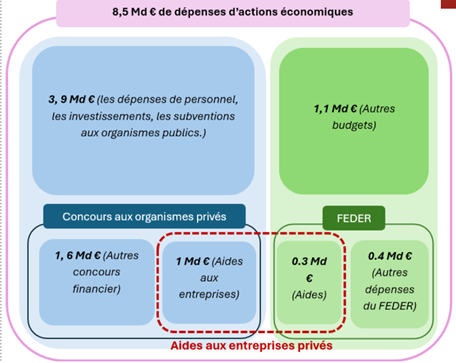

La question du « hors champ » et l’angle « mort » des collectivités locales Mais à cette computation le rapport indique qu’outrent les dépenses fiscales déclassées (57 Md€), les taxes affectées (financement de la formation professionnelle, etc. 10 Md€), les exemptions d’assiette de cotisations sociales (mesures d’intéressement salarial, 5 Md€), les exonérations générales et spéciales de cotisations sociales hors champ des aides d’État européennes (70,6 Md€), on trouverait également 7 Md€ d’aides aux collectivités territoriales et 10 Md€ d’aides européennes. Malheureusement, sur ces deux derniers chantiers, les données se recoupent partiellement. Il existe également une difficulté spécifique à assimiler l’action économique des collectivités à de l’aide aux entreprises. L’action économique finançant des structures consulaires ou intermédiées sans nécessairement d’action directe en direction des entreprises[4]. S’agissant des aides aux entreprises des collectivités l’addition serait plus proche des 3 milliards (2,7 Md€ en 2021) que des 7. Il existe par ailleurs une forte interpénétration avec les aides européennes qui en vertu du principe de subsidiarité transitent à travers les budgets locaux vers les entreprises (dont les agriculteurs avec les fonds de la PAC).

|

[1] Sur un total de 33 mesures représentant 8,28 milliards d’euros d’allègements.

[2] sur le crédit innovation (300 M€) et sur les dépenses de production en France des œuvres cinématographiques et culturelles étrangères (115,6 M€)

[3] Ces constatations recoupent d’ailleurs notre propres analyses publiées dans notre dossier de Novembre 2024 https://www.ifrap.org/sites/default/files/documents/2024-12/etude_ifrap_aides_aux_entreprises_1_0.pdf

[4] Voir sur ce point, la note de la Fondation : https://www.ifrap.org/etat-et-collectivites/subventions-aux-entreprises-par-les-collectivites-plutot-27-mds-que-85-mds