Un département sur six en grande difficulté financière

C’est l’effet domino…faute de réformes structurelles permettant de redresser nos finances publiques, les comptes des administrations publiques se dégradent les uns après les autres. L’ONDAM 2025 a été sujet à une alerte récente. L’UNEDIC vient de publier des prévisions financières (juin 2025) pour 2026 déficitaires (-0,4 Md€) pour la seconde année consécutive. Les finances locales ne sont pas en reste : les collectivités territoriales présentent un déficit de -11,4 Md€ en 2024 en comptabilité nationale, faisant plonger le solde des APUL à -16,4 Md€, selon la Cour des comptes. En particulier les finances des départements sont aujourd’hui particulièrement fragiles : « [cette situation financière défavorable] résulte de l’effet ciseaux lié à la chute des recettes de DMTO en 2023-2024, après plusieurs années de hausse accélérée et à la dynamique de leurs dépenses sociales. » Il en résulte qu’un département sur huit à un sur trois selon le critère retenu connait une grande fragilité : 35 départements dégagent une épargne brute inférieure au seuil d’alerte de 7% des produits de fonctionnement, 12 une épargne nette (après remboursement de leurs emprunts) négative et 15 auraient besoin de plus de 10 années d’épargne brute pour se désendetter intégralement. Une occasion pour poser à nouveau la question d’une recentralisation complète du RSA à minima ou/et des AIS – et une évolution institutionnelle des départements avec la création enfin « du conseiller territorial » ?

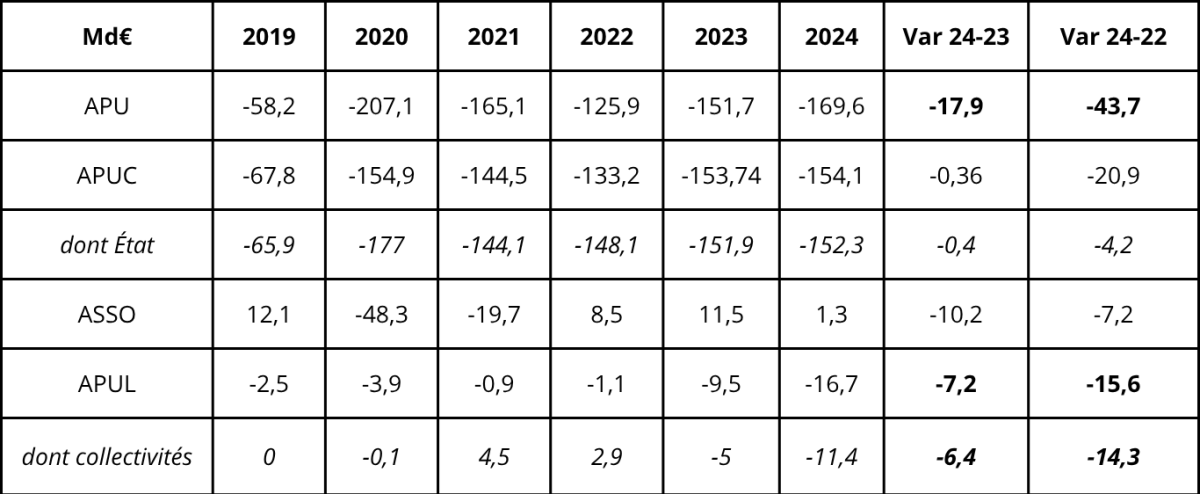

Des finances locales déficitaires qui participent activement au creusement du déficit public :

La Cour des comptes relève qu’entre « 2022 et 2024, la dégradation du solde des collectivités exprimées en pourcentage de PIB (-0,5 point de PIB) représente la moitié de celle du solde des APU (-1,1 point de PIB). C’est également le cas pour la seule année 2024 (-0,2 point sur -0,4 point de PIB) sachant cependant que le solde des administrations de sécurité sociale (ASSO) s’est plus dégradé (-0,4 point de PIB) que celui des collectivités (-0,2 point), tandis que celui des administrations publiques centrales s’est légèrement redressé (+0,1 point de PIB). »

Ainsi en volume, la dégradation du solde des collectivités territoriales représenterait la moitié de celle du solde public depuis 2 ans, et y compris la dernière année. Un résultat qui tombe mal, car le déficit des APUL dans leur ensemble, à cause du financement de grands travaux réalisés par certains ODAL (Société des grands projets, organismes de mobilités, etc., qui sont désormais par construction déficitaire) présente lui-même un solde plus dégradé encore que celui des collectivités territoriales.

Retenons cependant qu’en valeur, cette participation est toutefois plus faible. Les collectivités territoriales participent au creusement du déficit public non plus à 50%, mais à seulement 35,8% entre 2023 et 2024 et à hauteur de 32,7% depuis 2022. Les APUL de leur côté oscillent entre 40,2% du creusement du déficit public entre 2023 et 2024 et 35,7% entre 2022 et 2024.

Il faut cependant affiner ce diagnostic en décomposant par niveaux de collectivités et d’organismes les soldes exprimés en comptabilité nationale :

En valeur, les départements sont désormais responsables sur 2 ans de la moitié de la dégradation du solde des collectivités territoriales et de leurs groupements. Ils en sont responsables à hauteur de 34,4% s’agissant du creusement du déficit annuel des collectivités entre 2023 et 2024, sachant que désormais celui des communes et intercommunalités devient plus important.

Malgré la règle d’or des finances locales, les collectivités peuvent être déficitaires en comptabilité nationale

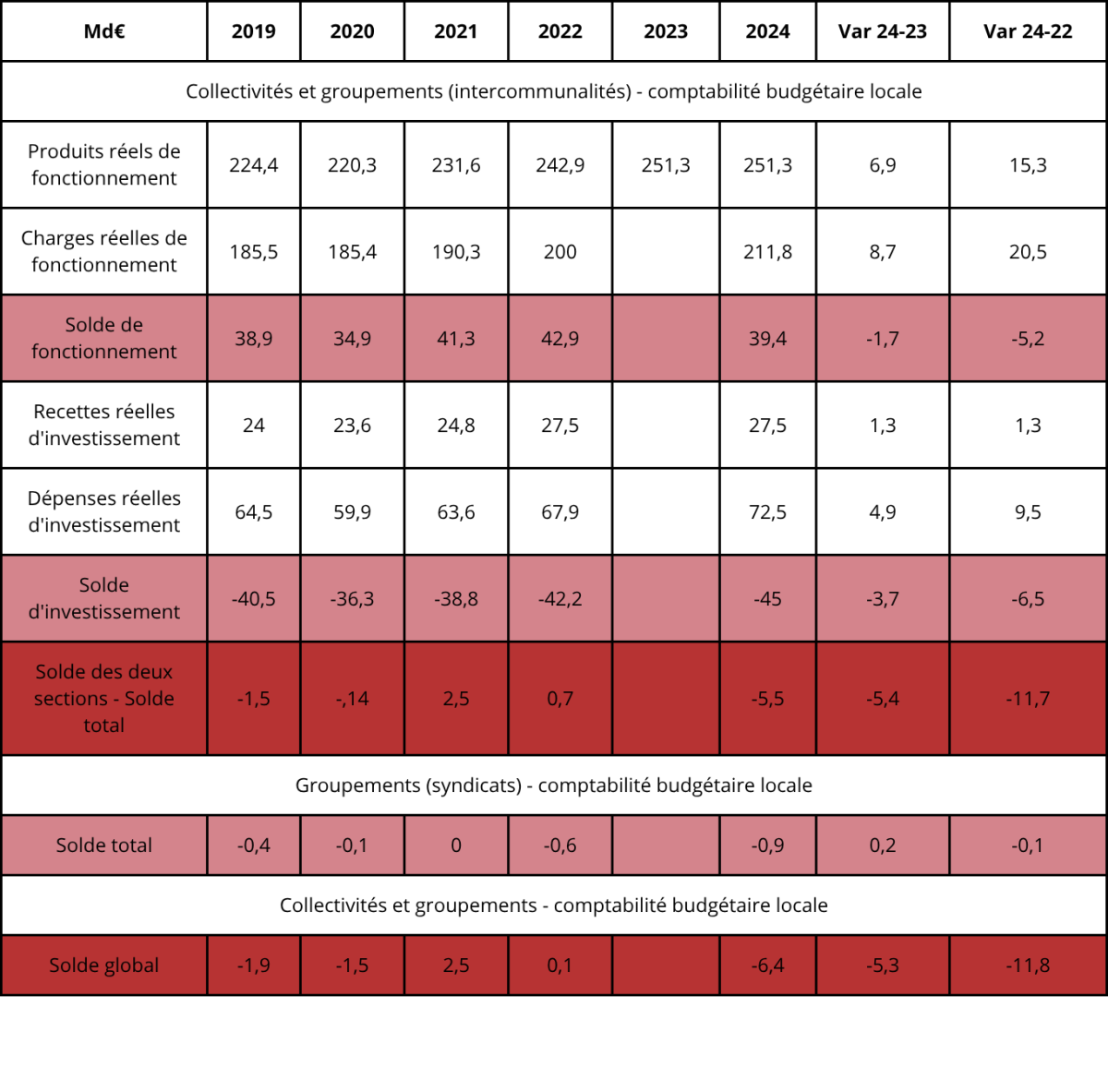

La cour précise en effet le solde en comptabilité nationale des collectivités est calculé « en rapportant l’ensemble de leurs dépenses à l’ensemble de leurs recettes, d’investissement comme de financement. » Ainsi les collectivités dégagent une capacité de financement « lorsque la somme de leur épargne nette des remboursements d’emprunts et des autres recettes d’investissement dépasse leurs dépenses d’investissement » Et inversement « elles peuvent dégager un solde négatif lorsqu’elles effectuent des prélèvements sur le fonds de roulement (mobilisation de la trésorerie accumulée) ou en augmentant leur endettement pour financer des investissements. » Ainsi en comptabilité nationale et malgré la règle d’équilibre existant en comptabilité budgétaire et générale[1] (la règle d’or imposant que seules les dépenses d’investissements soient financées par endettement, obligeant le solde de la section de fonctionnement à être excédentaire – y compris après prise en compte du remboursement de la dette), « un solde négatif traduit un besoin de financement des investissements non couvert par l’épargne annuelle et les recettes d’investissement. » |

En comptabilité budgétaire le constat (à l’écart comptable près) reste globalement le même, le différentiel étant minime s’agissant du solde (-11,4 Md€ en comptabilité nationale, -11,7 Md€ en comptabilité budgétaire locale en 2024) :

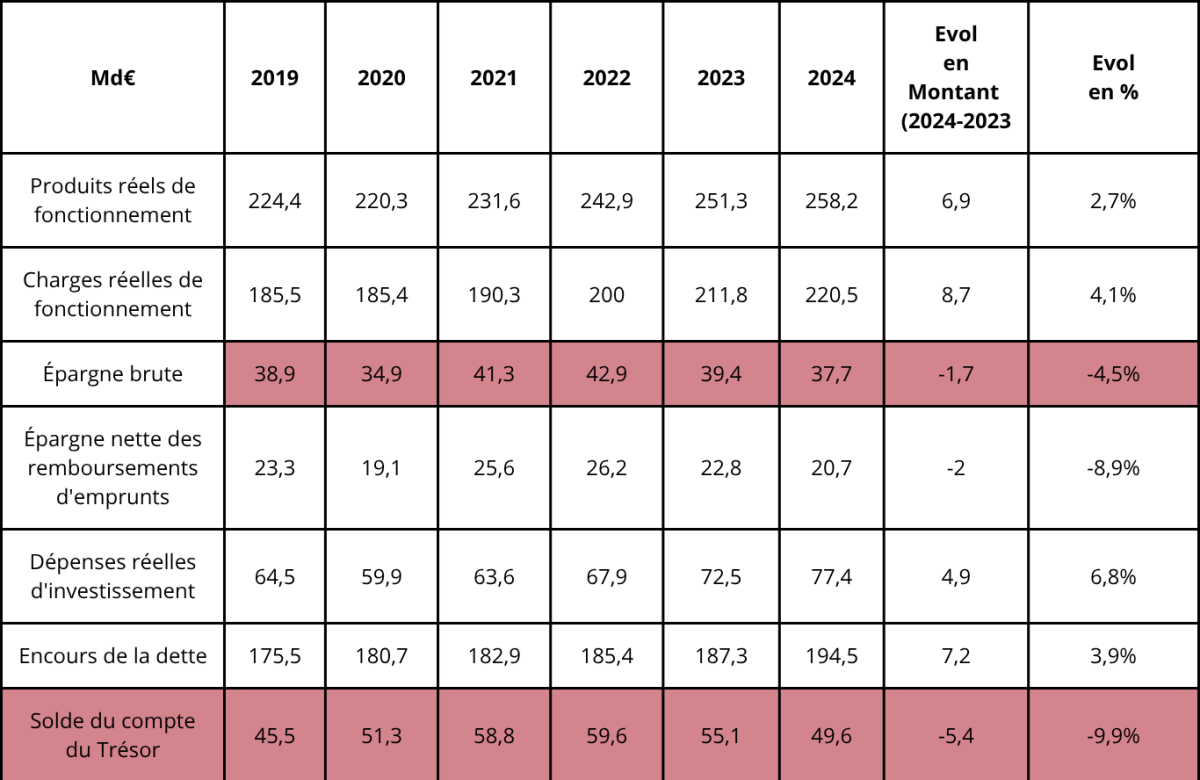

En 2024, les charges réelles de fonctionnement ont davantage progressé (+4,1%) que les produits de fonctionnement (+2,7%). Il en a résulté une baisse de l’épargne brute (-4,5%), alors même que dans simultanément les collectivités augmentaient leurs dépenses réelles d’investissement (+6,8%). Compte tenu de l’effet ciseaux induit entre les dépenses d’investissement et les recettes d’investissement disponibles, les collectivités ont financé cet effort en puisant dans leur trésorerie[2] (-5,4 Md€) et en augmentant leur endettement (+7,2 Md€).

+8,7 Mds sur les dépenses de fonctionnement portées d’abord par l’évolution des dépenses de personnel :

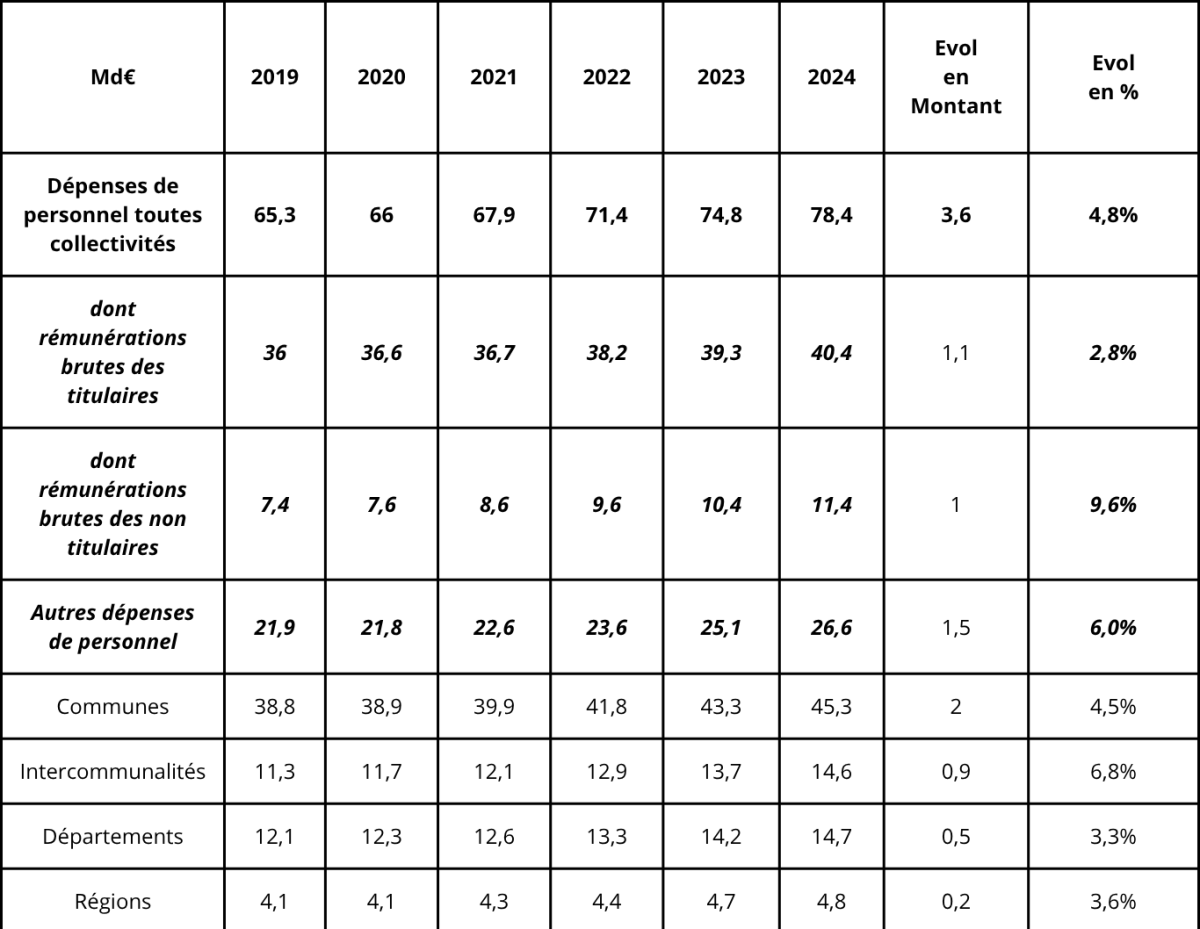

Les charges réelles de fonctionnement augmentent de +8,7 milliards d’euros entre 2023 et 2024, soit une croissance de +4,1%. On assiste malgré tout à une décélération après une croissance en 2022 de +5,1% puis en 2023 de +5,9%). Mais cette décélération en valeur cache une augmentation en volume (hors inflation) avec +2,1 points en 2024 contre +1,1 point en 2023. Cette hausse est avant tout portée par une augmentation des charges de personnel (41,6% de la hausse), devant les achats de biens et services (35,1% de la hausse) et les aides à la personne/frais d’hébergement (22,6% de la hausse).

En 2024, les dépenses de personnel atteignent 78,4 Md€, soit une hausse de 4,8% par rapport à 2023 (+3,6 Md€). Une progression voisine de celle intervenue en 2023 (+4,7%), mais dans un contexte d’inflation moins élevée qu’en 2023. Le gros de l’augmentation est intervenu au sein du bloc communal, soit +2,9 Md€ (+5%) dont 2 Md€ s’agissant des dépenses de rémunération des communes (+4,5%) et 0,9 Md€ (+6,8%) pour celles relevant des intercommunalités.

On relève l’augmentation très dynamique des rémunérations dans les intercommunalités (+6,8%) et dans les communes (+4,5%), mais plus modérée dans les régions et les départements (+3,3%). En particulier, on notera une augmentation très importante des rémunérations brutes des non titulaires (+9,6%) bien davantage que celle des titulaires (+2,8%). Ces résultats s’expliquant par le fait que « les effectifs d’agents contractuels des départements et des régions ont moins augmenté que ceux du « bloc communal », mais la hausse de leurs dépenses de rémunération brute est plus marquée. »

Il existe donc un double effet inflationniste porté par le poids des revalorisations indiciaires et catégorielles prises au niveau national, sur lesquels les collectivités n’ont pas prise, mais aussi des dispositifs indemnitaires mis en place pour attirer les contractuels les plus recherchés y compris par rapport au secteur privé (et sur ce levier les collectivités ont une influence directe), enfin l’évolution des effectifs d’agents territoriaux (ce qui interroge la politique de recrutement des décideurs locaux).

Pour la FPT, l’incidence de l’extension en année pleine des revalorisations du point d’indice et des points d’indice différencié intervenu en 2023 aurait un coût en 2024 de 599 M€, la hausse de 5 points d’indice au 1er janvier 2024, 751 M€ soit un total de 1,4 Md€.

S’agissant des effectifs, les premières statistiques avancées tirées de cotisations des actifs payées par la CNRACL et l’IRCANTEC[1], mettent en avant une augmentation globale de +24.502 agents, dont +3.195 agents titulaires et +21.307 agents contractuels en 2024. Si l’on se réfère aux salaires 2022[2], leur coût s’élèverait à 776 M€. On doit donc compte tenu des évolutions salariales intervenues en 2023, être plus proche des 800 M€.

La rémunération des contractuels est, semble-t-il, plus dynamique que celle des fonctionnaires. Pour 2024, l’augmentation des rémunérations brutes versées aux contractuels est trois fois supérieure à celle des titulaires (+7,6% contre +2,8%)… sans qu’il soit possible de départager finement les effets liés aux variations d’effectifs et aux contrats eux-mêmes.

Des rémunérations indemnitaires en forte hausse, notamment s’agissant des polices municipales, le « bonus attractivité » pour revaloriser les métiers de la petite enfance, etc.

Sur moyenne période des évolutions d’effectifs non compensées

La Cour des comptes identifie qu’entre 2012 et 2022 les effectifs des agents territoriaux augmentent de +4,2%, hausse « principalement due au « bloc communal ». En effet l’augmentation des effectifs des intercommunalités (+125.000 agents) n’a pas été compensée par une baisse équivalente des effectifs des communes (-23.000 agents seulement). Par ailleurs les effectifs contractuels augmentent massivement : sur la période 2019-2024, les contractuels (effectifs physiques présents tout au long de l’année) ont augmenté de 8,7% soit +89.028 agents cumulés, alors que le nombre moyen de fonctionnaires territoriaux baissait de -2,8% (-34.091 agents). |

En revanche la Cour relève un ralentissement des dépenses d’achats, qui restent orientés à la hausse s’agissant des biens et services (+6,3% soit +3,1 Md€ pour 51,8 Md€ de dépenses d’achat) ; par ailleurs les dépenses d’achats d’eau, d’énergie et de chauffage baissent de 3,5%, de même que les achats de combustibles et carburants (-5,1%). En revanche les achats de denrées alimentaires progressent (+5,4%). On relèvera également une forte progression du coût des services extérieurs (+5,9%) et des dépenses d’assurance (+20,7%).

… Mais des recettes de fonctionnement qui évoluent moins vite, +6,9 Md€ :

Malheureusement pour les collectivités territoriales, leurs recettes réelles de fonctionnement évoluent moins vite que leurs dépenses réelles. À 258,2 Md€, les produits de fonctionnement augmentent de +2,7% soit +6,9 Md€. Mais ils accélèrent cependant en volume (euros constants) soit +0,7 point de PIB en 2024 contre -1,5 point en 2023.

En 2024, les produits d’impôts locaux atteignent 58,7 Md€ soit +4,6%, en lien avec le dynamisme de l’effet base et de l’effet taux. En revanche, on assiste à une stabilisation des recettes de TVA à 52,1 Md€ soit un produit stable à champ courant entre 2023 et 2024. « Le décrochage entre l’évolution des recettes de TVA et celle du PIB traduit le ralentissement de la consommation, une part accrue de biens et services taxés à taux réduit et la hausse des demandes de remboursement de crédits TVA par les entreprises dans le contexte de taux d’intérêts élevés. » Les recettes de TVA sont par ailleurs affectées de « régularisations » positives ou négatives… ici en 2024 négatives de -409,6 M€.

On relève par ailleurs une dynamique des autres recettes et impôts transférés en baisse sous l’effet de l’effondrement des DMTO (droits de mutation à titre onéreux) dont bénéficient au premier chef les départements. Le produit des DMTO de 13,5 Md€ recule de 14% (-2,2 Md€) en 2024 par rapport à 2023, soit un niveau inférieur à ce qu’il était en 2018 (14,8 Md€). Cette chute a cependant été lissée grâce aux reprises effectuées sur des mises en réserve opérées les années précédentes.

D’autres postes contribuent cependant à la hausse globale des recettes : +0,5 Md€ lié à la hausse de la taxe sur les conventions d’assurance, +0,8 Md€ sur les dotations et participations, +320 M€ sur la DGF, ainsi que +2,7 Md€ sur les produits des services et du domaine.

Une augmentation des dépenses d’investissement financées à crédit :

Les dépenses d’investissement des collectivités 77,4 Md€, augmentent de 4,9 Md€ en 2024 contre +4,5 Md€ en 2023. Elles sont portées aux 2/3 par le bloc communal. Au sein de ces dépenses, les dépenses d’équipement sont les plus importantes, soit 56,8 Md€ en hausse de +3,6 Md€ par rapport à 2023 (+6,8%). Les subventions d’équipement versées (17 Md€) n’augmentant que de 5% par rapport à l’année précédente. « Comme à l’accoutumée, l’évolution des dépenses d’investissement suit le cycle électoral municipal » … mais cette évolution n’est pas homogène, car les départements ont réduit leurs dépenses d’équipement (-0,3 Md€) tout comme leurs subventions d’équipement (-0,2 Md€), en raison de la baisse importante de leur capacité d’autofinancement – les départements présentant un besoin de financement (en comptabilité nationale) de -3,3 Md€ en 2024 (voir supra).

D’un point de vue plus global, « cette évolution est entièrement imputable à la diminution de l’épargne nette ». En effet, les collectivités autofinancent une part déclinante de leurs dépenses d’investissement (64% en 2024 contre 69,4% en 2023 soit -5,4 points). Cela se traduit par une diminution des ressources internes mobilisables (49,5 Md€ soit -0,8 Md€ en 2024) alors même que les recettes réelles d’investissement (28,8 Md€) croissent (+4,6%) en 2024. Cela se traduit par une bonne dynamique des recettes d’équipement (+1,3 Md€ à 16,7 Md€) et du FCTVA (+9,4% en 2024 à 6,5 Md€).

Pour y faire face, les collectivités mobilisent leur trésorerie pour « couvrir » le besoin de financement des dépenses d’investissement. Ce besoin de financement des dépenses d’investissement atteint 27,9 Md€ en 2024 (+5,7 Md€ par rapport à 2023). Il est financé par :

Une ponction sur le fonds de roulement (la trésorerie) des collectivités à hauteur de 4,1 Md€ en 2024 ; cela touche au 1er chef les régions dont la trésorerie est désormais très faible (1,2 Md€, soit -0,5 Md€)) et les départements (6,5 Md€ soit -2,3 Md€) ;

Et une hausse de l’endettement financier, avec la souscription de nouveaux emprunts de 23,8 Md€.

La variation d’endettement entre 2023 et 2024 atteint +5,6 Md€ soit une augmentation de 30,5%. Il résulte de la différence entre les nouveaux emprunts souscrits (23,8 Md€) et le montant des remboursements effectués durant l’année (16,9 Md€). L’encours de dette des collectivités territoriales progresse donc de 7,2 Md€ pour atteindre en 2024 194,5 Md€. La Cour note à cette occasion que « l’endettement des régions (+2,1 Md€), des départements (+2,2 Md€) et des intercommunalités (+2,1 Md€) a augmenté deux fois plus que celui des communes (+0,8 Md€). »

Ce qui n’est pas sans conséquences sur le ratio de désendettement des collectivités territoriales. Il atteignait en 2024, 5,2 années d’épargne brute, soit le montant atteint durant la crise en 2020.

Des conséquences en cascade…

La mobilisation accrue de la trésorerie des collectivités pour soutenir leurs dépenses d’investissement aboutit à des situations difficiles : en 2023, près de 497 communes et 54 intercommunalités présentaient une trésorerie négative. Ce chiffre augmente de 17,5% pour les communes en 2024 (584) et de 24% pour les intercommunalités (67). La situation est encore plus importante s’agissant des communes qui présentent une épargne nette négative (après avoir remboursé leurs dettes arrivant à échéance) et concernait +16,4% de communes entre 2023 et 2024 soit 5.376 communes (15,4% de leur effectif total). |

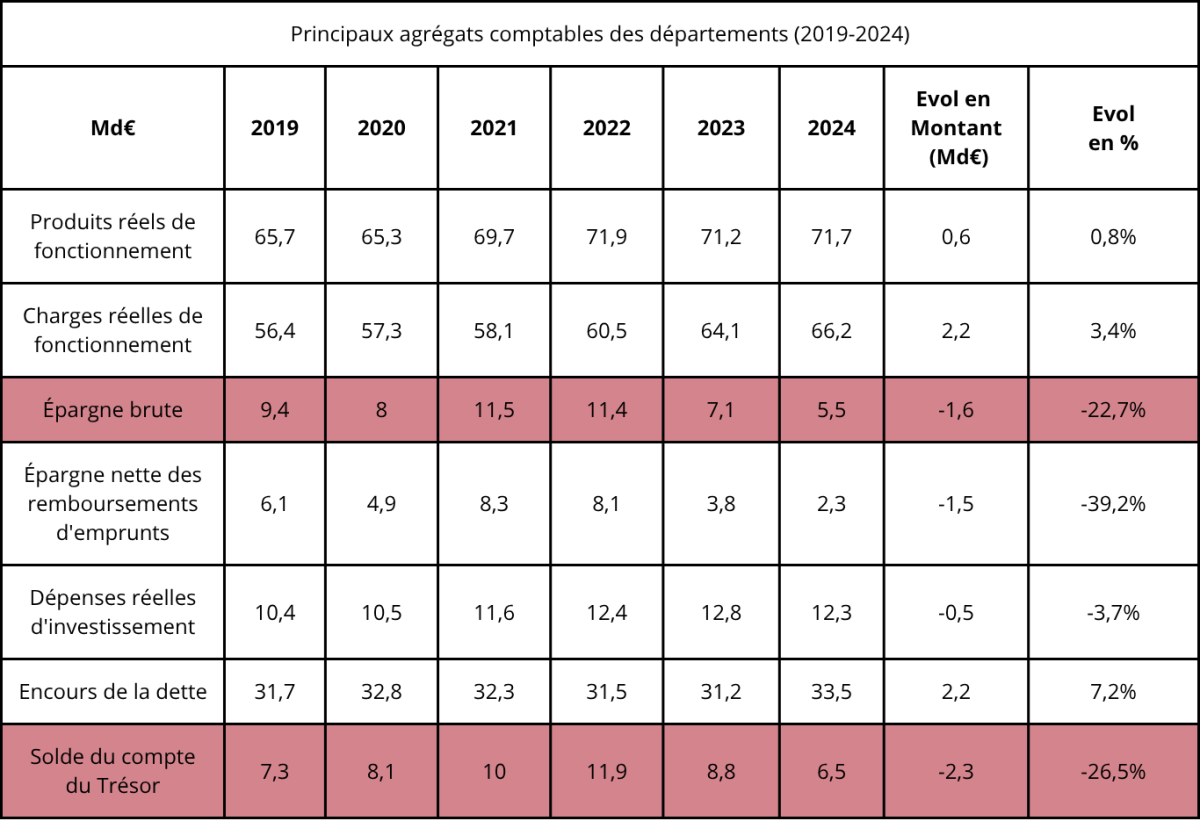

Focus sur les départements : des collectivités dans la tourmente à réformer d’urgence ?

Les départements sont directement victimes du retournement de conjoncture frappant leurs recettes (DMTO, TVA) alors même qu’ils ne possèdent plus de levier fiscal propre (hors cartes grises), ce qui aboutit à ce que leurs produits réels de fonctionnement augmentent de +0,6 Md€, tandis que leurs charges de fonctionnement augmentent de 2,2 Md€. Et encore, la Cour relève que la hausse des produits réels ne provient en réalité que produits non récurrents. Ce qui dégrade très fortement tant leur épargne brute (-22,7%) que leur épargne nette (-39,2%). Il en résulte alors un accroissement très sensible de leur endettement (+2,2 Md€).

La légère augmentation soulignée côté recettes provient de produits non récurrents d’un montant total de 0,7 Md€ formé par la reprise de certaines recettes de DMTO mises en réserves les années antérieures et mobilisées en 2024 (383,3 M€), la libération par le CFL de la réserve existant au niveau national (237,2 M€), et le versement par l’État du fonds de sauvegarde des départements dont il a doublé le montant (100,8 M€).

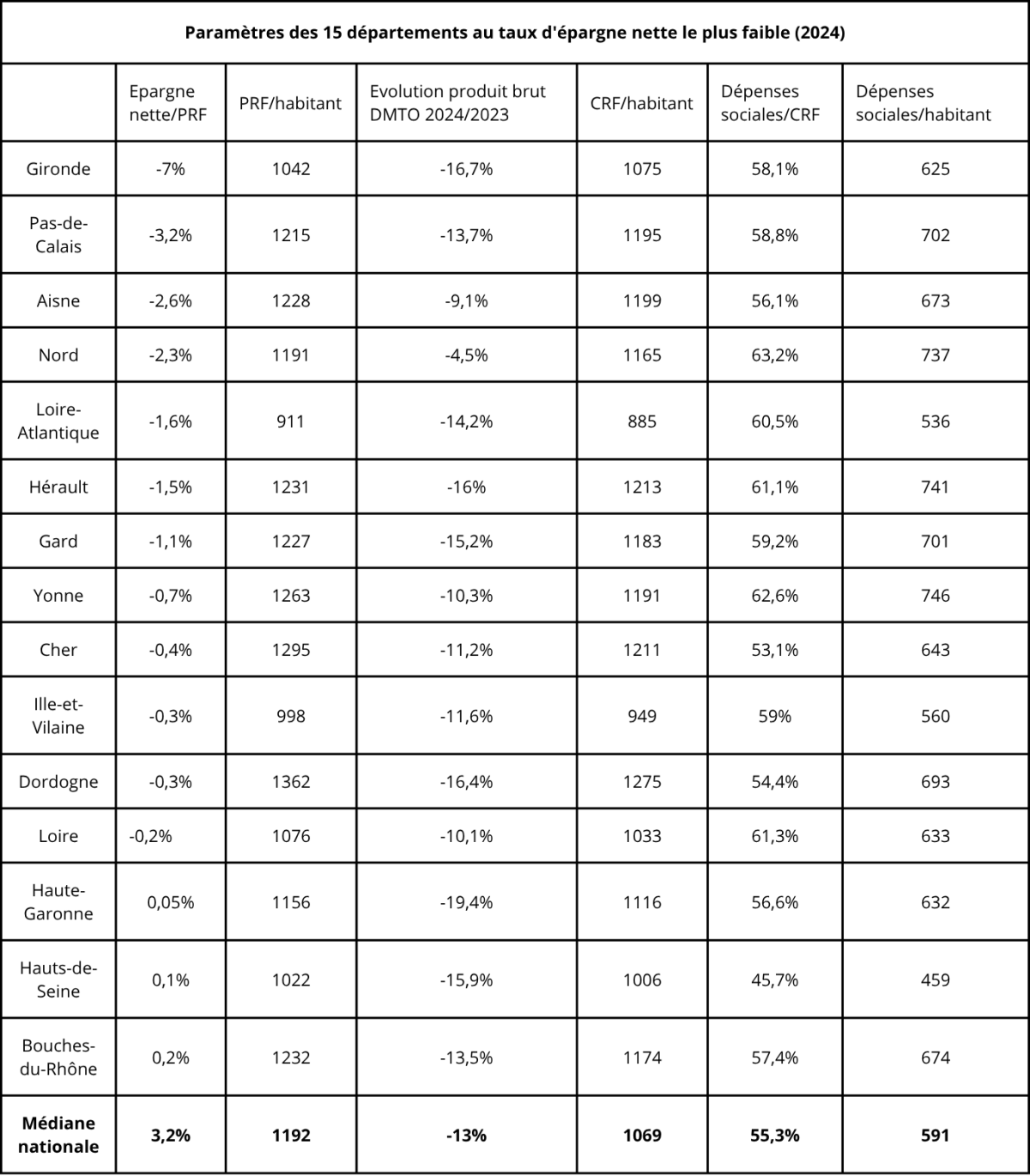

Les DMTO sont en effet orientés à la baisse (9,9 Md€ pour les départements en 2024 soit -1,5 Md€ par rapport à 2023), qui résultent d’un tassement du prix moyen des cessions, mais surtout d’une baisse du volume de ventes immobilières. Rien n’y fait, même le relèvement des droits à 5%[5] des transactions à compter du 1er avril 2025 et jusqu’au 31 mars 2028 (hors primo-acquisition pour la résidence principale). En réalité les recettes de DMTO sont extrêmement hétérogènes en fonction des départements : les écarts sont de 1 à 67 en valeur absolue ou de 1 à 6 en prenant le montant moyen par habitant. La péréquation du FNP DMTO permet de réduire ces deux ratios à 1 à 23 ou de 1 à 3, soit une division par 3 et par 2 respectivement… sans gommer totalement ces écarts.

Or en face, les charges de fonctionnement des départements augmentent uniformément. Elles atteignent 66,2 Md€ (+3,4% ou +1,4 point en volume). À périmètre constant elles augmentent de 2,6 Md€ par rapport à 2023. La hausse des dépenses la plus forte concerne les dépenses d’aides à la personne et de frais d’hébergement (+1,7 Md€) et les charges de personnel (+0,5 Md€). En 2024, les AIS (allocations individuelles de solidarité), 19,5 Md€ représentent 53,6% des dépenses d’aides à la personne et frais d’hébergement. Elles augmentent de 0,7 Md€ et regroupent :

L’APA (6,9 Md€), en hausse de +0,3 Md par rapport à 2023 ;

Le RSA (9,4 Md€) en hausse de +0,1 Md par rapport à 2023 ;

La PCH (3,1 Md€) en hausse de +0,3 Md par rapport à 2023 ;

Pour le RSA l’augmentation relève exclusivement par la revalorisation de la prestation intervenue au 1er avril 2024 (+4,6%) « qui résulte pour l’essentiel de l’inflation constatée en 2023 ». L’ APA au contraire progresse vivement à cause de la revalorisation du tarif plancher dans les services d’aide à domicile. La PCH augmente également notamment par l’augmentation des actes éligibles (depuis 2024 prises en charge des lames de course[6]).

Par ailleurs, en 2024, les dépenses de fais d’hébergement en établissements médico-sociaux et en famille d’accueil (dont ASE) représentent 15,7 Md€. Ils augmentent de 1 Md€ par rapport à 2023, soit +6,6%. Ces augmentations sont en particulier dues à la hausse des frais d’hébergement acté par l’arrêté du 25 juin 2024 portant agrément des accords de branche permettant l’extension des revalorisations du « Ségur » à l’ensemble des personnels, y compris administratifs et techniques des établissements sociaux et médico-sociaux. On relève également une forte progression des dépenses de l’aide sociale à l’enfance, soit +0,5 Md€, +9,5% qui résultent de l’augmentation importante des enfants placés à l’ASE (Aide sociale à l’enfance). Parmi eux toutefois les MNA placés sur décision judiciaire baissent cependant significativement – 30%.

Conclusion :

L’absence d’arbitrage permettant une forme de contractualisation entre l’État et les collectivités territoriales, ne permettent pas de les faire contribuer en l’état au redressement des finances publiques. Malgré les discours convenus sur la règle d’or appliquée en gestion, en comptabilité nationale, le déficit des collectivités territoriales qui financent de plus en plus leurs investissements par endettement, aboutit à les faire contribuer à 50% environ de la variation du solde public en volume. Cette contribution est plus faible aux alentours de 40% en valeur. Pour y parvenir, les collectivités ont plusieurs solutions :

Restaurer la contractualisation de type Cahors, en lui ajoutant un volet recettes (gel des bases par exemple, taxation budgétaire des recettes additionnelles allant abonder un fonds individuel contracyclique de relance) afin que le freinage des dépenses de fonctionnement ne se traduise pas par l’envolée des dépenses d’investissement…

Inclure dans la règle les budgets annexes, afin d’éviter des fuites du système ;

Proposer pour soulager les départements, une recentralisation du RSA à l’instar des départements pilotes actuels qui l’ont expérimenté. Envisager d’aller plus loin et d’opérer de la même façon pour l’ensemble des AIS, contre une recentralisation symétrique des recettes de financement, dont les DMTO qui ont fait la preuve de leur très grande hétérogénéité sur le plus territorial, justifiant une péréquation intégrale permettant de lisser les différences entre territoires. La Cour plaide plutôt pour une modification du panier de ressources des départements, mais cette remise à plat semble aujourd’hui incompatible avec le besoin de stabilité fiscale adoptée par les pouvoirs publics.

Promouvoir la mise en place du Conseiller territorial afin de faire se rapprocher départements et régions. Le département deviendrait une strate fonctionnelle et non plus décisionnelle, ce qui semble conforme à sa vocation en matière d’éducation (collège) et de financement des établissements sociaux et médico-sociaux et de l’aide à l’enfance.

[1] Qui sont une seule et même comptabilité au niveau local à raison du principe du « monisme comptable » qui gouverne les normes comptables locales (contrairement à l’État où le dualisme comptable prévaut).

[2] Ce que l’on vérifie en regardant la variation du solde du compte des collectivités territoriales au Trésor -en vertu du principe de l’unité de trésorerie

[3] Fichiers des effectifs physiques cotisants, gérée par la Caisse des dépôts et consignations.

[4] INSEE, Les salaires dans la fonction publique territoriale en 2022, 19 septembre 2024, INSEE Première n°2014 https://www.insee.fr/fr/statistiques/8254618

[5] Le plafond était à 4,5% depuis 2014, contre 3,8% antérieurement…

[6] Pour les personnes ayant perdu l’usage d’un pied, la PCH dite aide technique, permet un remboursement à hauteur de 75% de leur montant, plafonné à 13.200 euros à l’achat ou 110 euros par mois à la location. https://www.monparcourshandicap.gouv.fr/sport/que-permet-de-financer-la-pch-dans-le-cadre-de-la-pratique-sportive