La Cour des comptes montre une France confrontée au mur de la dette

La Cour des comptes vient de rendre son rapport relatif à la situation et aux perspectives des finances publiques pour 2025. Désormais les magistrats de la rue Cambon ne manient plus la langue de bois, tant la situation de nos finances publiques est délicate. Les nouvelles modélisations proposées (5 scénarii) permettent de mettre en évidence qu’à moins de sanctuariser l’effort affiché par la France au sein de son PSMT 2025-2029 réaffirmé dans son Rapport Annuel d'Avancement (RAA) d’avril 2025…la dette ne peut qu’augmenter dramatiquement et le déficit public toujours se trouver au-dessus de 3% du PIB à horizon 2029 à chaque fois…Les projections de la Cour des comptes font apparaître un risque de dérapage de la dette à 121 % voire à 130 % du PIB en 2029 dans le scénario le plus défavorable. Les marges financières n’existent tout simplement plus et l’option d'augmenter les prélèvement obligatoires ne constitue plus une un vecteur d'ajustement crédible. Seule reste l'option de la baisse des dépenses comme le souligne la Cour.

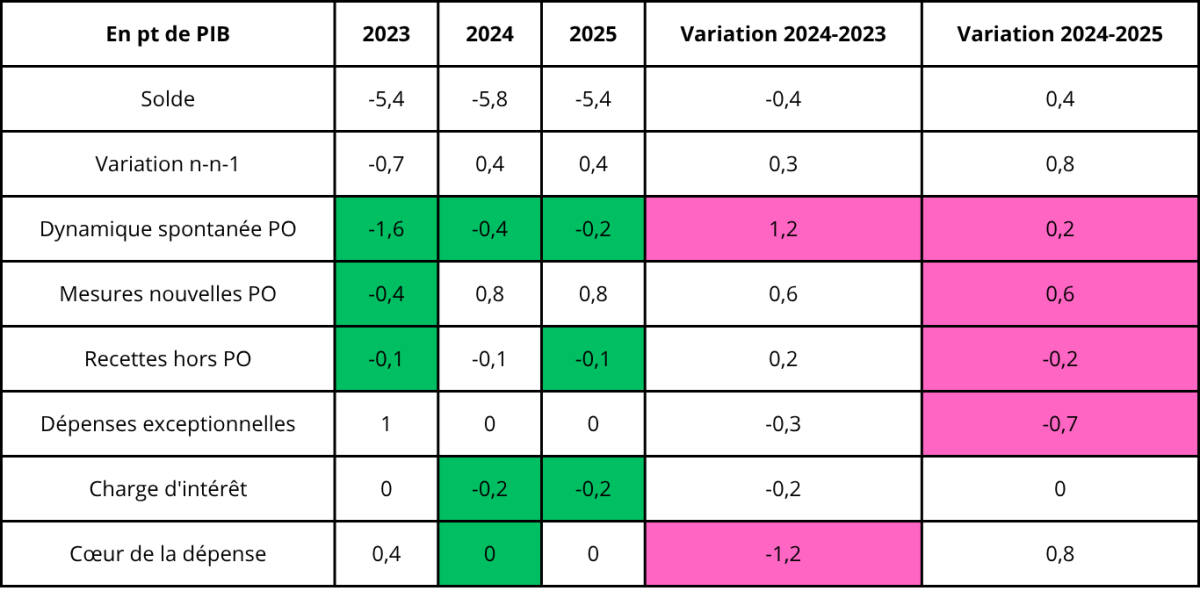

Des déficits persistants et élevés entre 2023 et 2025… :

La Cour fait tout d’abord le constat de déficits publics persistants et élevés entre 2023 et 2025, alors même qu’au sortir de la crise Covid, les dépenses exceptionnelles devaient profondément baisser. Pour 2023 et 2024, la faute est double : les dépenses « cœur » (hors service de la dette et hors dépenses exceptionnelles) ont continué de croître à un rythme élevé, montrant le manque de freinage des dépenses publiques courantes, tandis que l’élasticité des prélèvements obligatoires n'a pas été au rendez-vous compliquant un peu plus l’équation budgétaire.

Sources : Cour des comptes et INSEE[1].

Par rapport au prévisionnel construit dans les différentes lois de programmation, l’exécution des comptes publics a fait apparaître systématiquement entre 2023 et 2025 (prévisions) un solde public plus dégradé qu’anticipé. En 2023 l’écart à la prévision était de -½ point de PIB, il s’est encore accru en 2024 avec -0,7 point de PIB… et ne serait si l’exécution 2025 est conforme à sa mise à jour au sein du RAA 2025 de -0,4 point par rapport à sa prévision initiale.

Mais comme le montre le tableau suivant, les écarts par rapport à l’année précédente proviennent de phénomènes assez différents d’une année sur l’autre :

Ainsi, le creusement du déficit de 0,7 point en 2023 par rapport à 2022 (-4,7 point de PIB), s’explique avant tout par une élasticité plus faible des prélèvements obligatoires (0,4 soit -1,6 point de PIB), mais aussi la poursuite de la baisse des impôts de production (-0,4 point) et des recettes non fiscales elles aussi à la peine (-0,1 point de PIB). En revanche la baisse des dépenses exceptionnelles de crise ou de relance permettent de contribuer à l’amélioration du solde pour près de 1 point de PIB, tandis que les économies en 2023 sur le « cœur de la dépense » améliorent celui-ci de 0,4 point de PIB.

En 2024 la perspective n’est plus du tout la même : le creusement de 0,4 point du déficit public par rapport à 2023 s’explique certes encore par une élasticité des P.O. à la croissance encore infra-unitaire (0,6 soit -0,4 point de PIB), mais surtout par une augmentation des dépenses courantes (cœur) particulièrement vive (-0,8 point de PIB) qui effacent les économies réalisées sur la baisse des dépenses exceptionnelles (0,7 point)… on assiste par ailleurs à une augmentation des charges d’endettement, liée à la remontée des taux d’intérêt qui creuse le déficit désormais à hauteur de 0,2 point de PIB par rapport à 2023, qui est désormais compensée par une augmentation des mesures nouvelles en P.O. de l’ordre de 3,6 Md€.

En 2025, le solde public s’améliorerait encore de 0,4 point de PIB. Un résultat qui s’améliorerait grâce à une augmentation spontanée des prélèvements obligatoires enfin unitaires (-0,2 point de PIB, compte tenu de l’effet base issu de l’année d’avant, soit une augmentation spontanée de +25,7 Md€). L’ajustement serait par ailleurs entièrement soutenu par des mesures nouvelles en prélèvements obligatoires de +0,8 point de PIB (soit pour près de 23,5 Md€, dont 10 milliards d’euros non pérennes au-delà de l’année en cours). En revanche la dépense publique « cœur » verrait sa croissance limitée à 0,9% en volume, aboutissant à une contribution nulle à la réduction du déficit public, soit un ralentissement très significatif par rapport à 2024 (+0,8 point).

… d’abord explicable par l’évolution non maîtrisée des dépenses publiques à compter de 2024 :

La Cour fait le constat désormais « d’une incapacité à tenir le cœur de la dépense » à partir de 2024, tandis que pour 2025 « la cible de dépense » est réputée « fragile ». Et l’explication est assez transparente :

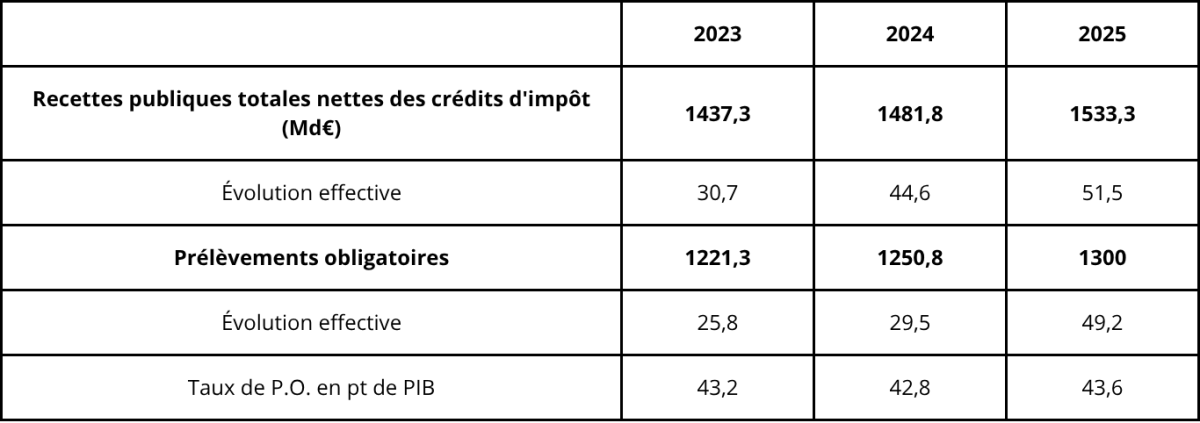

Côté recettes, l’évolution effective attendue des prélèvements obligatoires n’apporte que peu d’inquiétude étant donné l’avalanche de mesures nouvelles décidées dans le PLF 2025 :

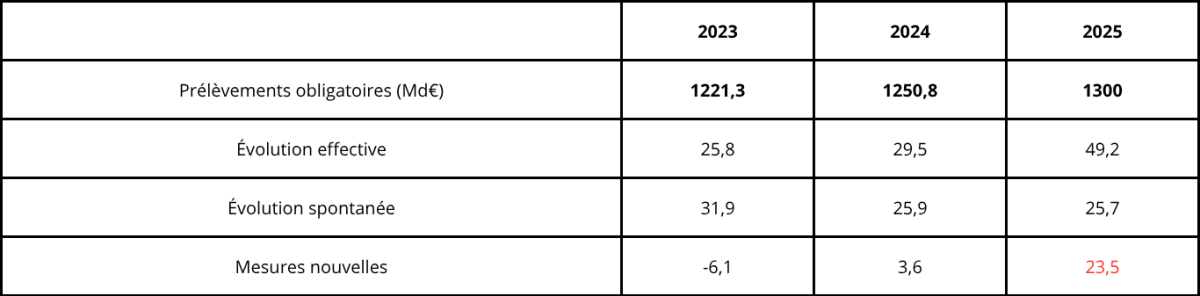

Entre 2022 et 2025, l’évolution effective des prélèvements obligatoires (hors C.I.) augmente quasiment du simple au double : +25,8 Md€ entre 2022 et 2023, et désormais +49,2 Md€ attendus entre 2024 et 2025, même si le HCFP a relevé deux fragilités dans le scénario macroéconomique français qui pourraient toucher les recettes : une prévision d’inflation un peu élevée (+1,4%, ce qui peut aboutir à de moindres recettes de TVA par exemple) et une croissance de la masse salariale des branches marchandes elle aussi un peu élevée (+1,9%), ce qui pourrait conduire à des encaissements de cotisations sociales plus basses en exécution.

Néanmoins, les mesures nouvelles permettraient à elles seules (même si certaines moins-values sont constatées[2]), de quasiment doubler en 2025 le rendement spontané des P.O. qui pourraient atteindre les 1.300 Md€ hors crédits d’impôt (43,6% du PIB).

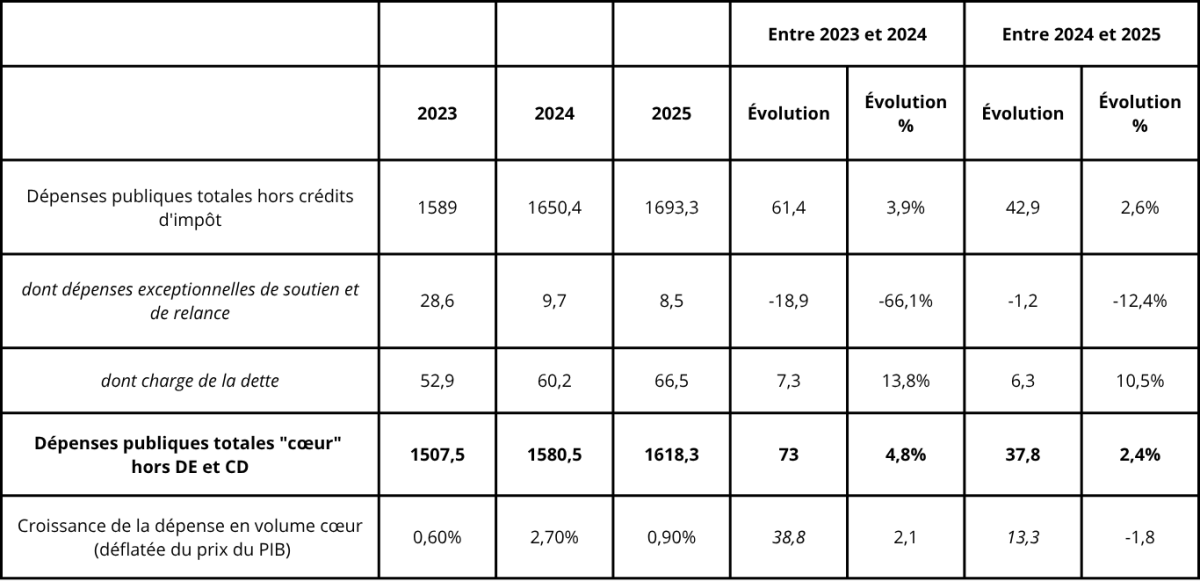

En revanche côté dépenses publiques, deux phénomènes se conjuguent : d’une part la hausse de la charge de la dette prend le relai progressivement de la baisse des dépenses exceptionnelles ;

Sources : Cour des comptes et INSEE, présentation Fondation iFRAP, juillet 2025.

Mais surtout les dépenses courantes ordinaires dites « cœur » augmenteraient vivement de +2,4% entre 2024 et 2025, expliquant quasi exclusivement l’augmentation générale de la dépense publique (hors crédits d’impôt) soit +2,6% sur la même période.

Entre 2023 et 2024, les dépenses publiques « cœur » augmentent de 73 Md€ en valeur (38,8 Md€ en volume), tandis que les dépenses exceptionnelles sont en repli de 18,9 Md€ et que le coût du service de la dette augmente de 7,3 Md€. Entre 2024 et 2025, les dépenses de cœur même freinées à 0,9% du PIB en volume augmenteraient encore 37,8 Md€ (13,3 Md€ en volume) par rapport à l’année précédente… tandis que les dépenses exceptionnelles ne baisseraient plus que de 1,2 Md€, mais que les charges d’endettement augmenteraient encore de +6,3 Md€ à 66,5 Md€. En somme le Gouvernement s’attend pour 2025 à un ralentissement par 2 de l’augmentation de la dépense de cœur en valeur entre 2024 et 2025 et même à un ralentissement par 3 de cette même augmentation en volume.

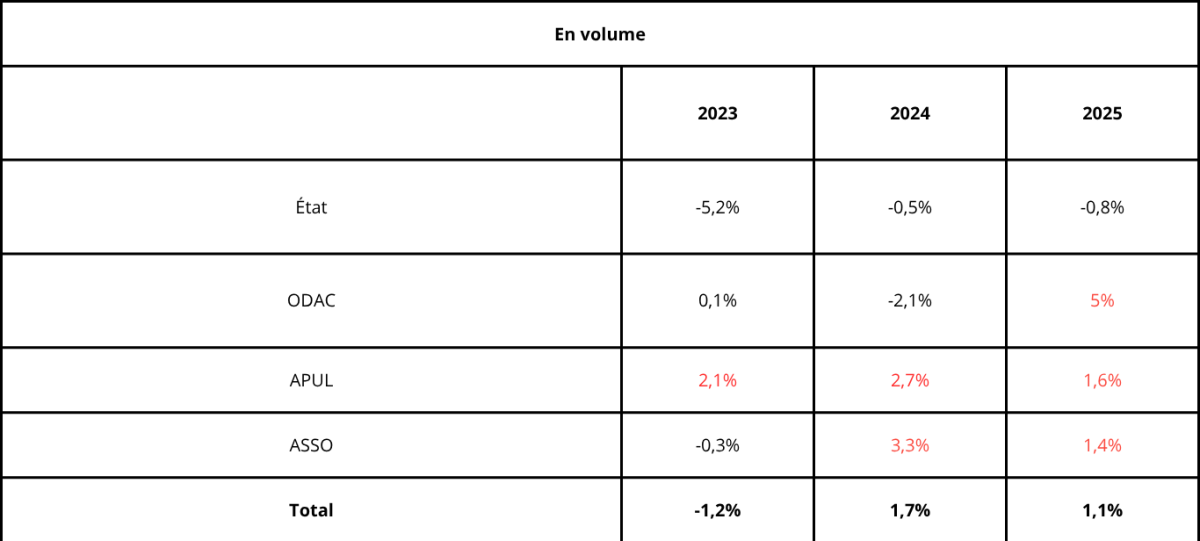

Une évolution des dépenses publiques non maîtrisée par niveaux d’administration, hors État :

La Cour s’inquiète par ailleurs de l’absence de mécanismes contraignants de pilotage des dépenses, dans les sous-secteurs des administrations publiques où les dépenses augmentent le plus.

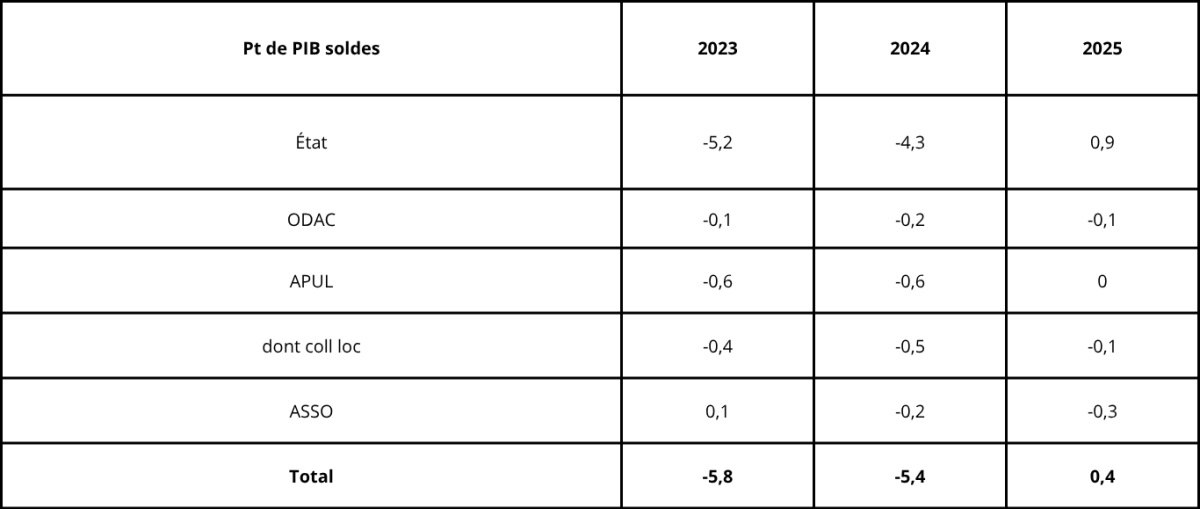

À cet égard, elle s’inquiète de l’évolution des dépenses s’agissant des APUL depuis 2023 et des ASSO depuis 2024, mais aussi des ODAC en 2025. Désormais la progression en volume de ces trois sous-secteurs est particulièrement vive, ce qui a pour conséquence une contribution au creusement du déficit public particulièrement soutenue… surtout pour le secteur des APUL. S’agissant de la répartition du solde public, il apparaît en particulier que l’État devrait très fortement baisser son déficit en comptabilité nationale entre 2024 et 2025, celui-ci passant de -5,2% du PIB à -4,3%. Cette baisse de 0,9 point serait obtenue à raison de 0,8 point de mesures en prélèvements obligatoires et de seulement 0,1 point en économies sur les dépenses publiques.

On constate néanmoins que si le solde des APUL reste fixe et négatif à -0,6 point de PIB, il devrait se creuser de 0,1 point supplémentaire en 2025 s’agissant des collectivités territoriales, alors qu’en 2024 il constituait déjà la moitié du creusement du solde de l’année précédente.

Et pour cause, le creusement des déficits locaux s’explique par l’augmentation des dépenses d’investissement en lien avec le cycle électoral[3], mais aussi notamment en 2024 par le dérapage des dépenses de fonctionnement des départements et des dépenses de personnel en général. Pour 2025 la Cour note que l’inflexion anticipée sur les prévisions de dépense (+1,8% en volume en 2025 après +2,3% en 2024[4]) des collectivités territoriales reposerait « sur le postulat que le net ralentissement des dépenses de fonctionnement des collectivités observé en 2e partie d’année 2024, et très atypique au regard des évolutions infra-annuelles, se prolongera en 2025. »

En effet, faute de contractualisation depuis 2023, le Gouvernement a introduit 3 mécanismes afin de peser à la baisse sur les dépenses des collectivités en 2025 :

1 gel des recettes de TVA des collectivités à leur niveau 2024, occasionnant une économie en transfert de 1,2 Md€ au profit de l’État ;

1 dispositif de lissage conjoncturel des recettes des collectivités territoriales « DILICO » représentant 1 Md€ de prélèvement mis en réserve et restitué les 3 années suivantes (-10% destiné à un fonds de péréquation) ;

1 réduction de la compensation de la taxe professionnelle versée par l’État, soit 0,5 Md€ d’économie là encore en faveur de l’État ;

Mais il s’agit encore de cibles de dépenses sans mécanisme de contractualisation… ce qui en fragilise le rendement pour 2025… et autorise toujours les collectivités à ne pas contraindre leurs dépenses d’investissement en s’endettant davantage (par réduction de leur autofinancement).

S’agissant des administrations de sécurité sociale, chaque année depuis 2024, le solde des ASSO se dégraderait de 0,3 point de PIB. Celui-ci deviendrait négatif à -0,2 point de PIB en 2025, alors même qu’il était encore positif en 2024 (+0,1 point de PIB) et en 2023 (+0,4 point de PIB). Et pourtant, ce résultat dégradé serait obtenu alors même que « l’évolution en volume des dépenses serait réduite d’un facteur supérieur à 2 par rapport à 2024 (+1,4% après +3,3%), principalement en raison de moindres revalorisations des prestations de retraite et de famille dont l’essentiel est lié à l’inflation de l’année précédente. » Cette performance serait obtenue alors même que la réforme de l’assurance-chômage du 1er février 2023 permettrait une diminution des prestations chômage de 1,8% après +5,1% en 2024. Une dynamique que viennent pourtant contredire les prévisions financières de l’UNEDIC de juin 2025, qui affichent au contraire une baisse de seulement 0,27% (passage de 37,1 Md€ de prestations à 37 Md€ de prestations[5]). Enfin s’agissant des dépenses de santé, si l’ONDAM doit progresser en 2025 de 3,4%, c’est sans compter l’alerte lancée par le Comité d’alerte de l’ONDAM, qui dans son avis du 18 juin 2025 « qualifie de « sérieux » le risque de dépassement de l’objectif fixé pour 2025, dépassant le seuil d’alerte de 0,5% (…) soit 1,3 Md€. » La Cour remarque d’ailleurs comme nous l’avons fait récemment[6], que « les montants mis en réserve en début d’année, 1,1 Md€ de financements de l’assurance-maladie, qui concernent pour l’essentiel les établissements de santé et médico-sociaux, ne pourraient en pratique être mobilisés que de façon limitée pour couvrir un éventuel dépassement de la prévision de dépenses de soins de ville. »

La maîtrise de notre niveau d’endettement public ne tient plus qu’à un fil :

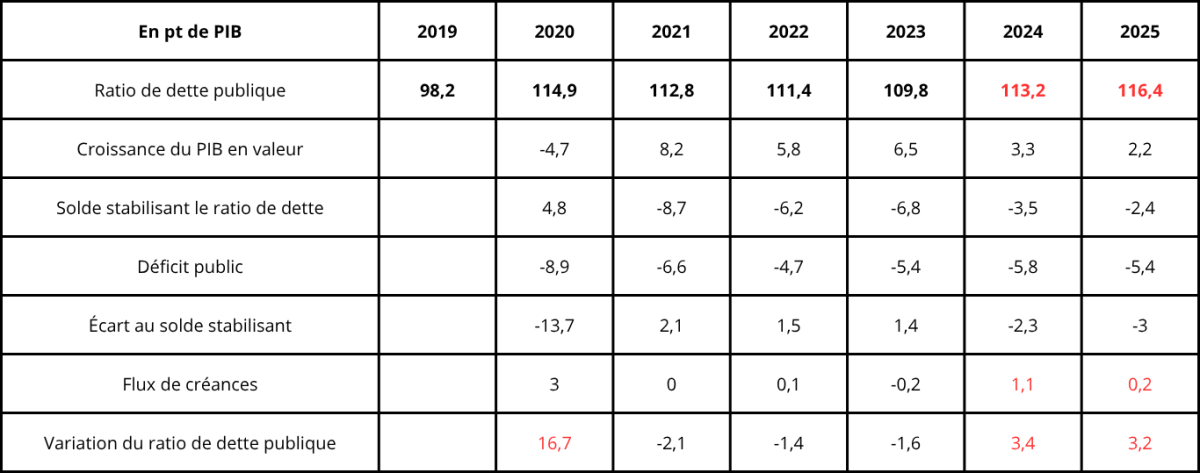

Dans la mesure où le déficit public français reste particulièrement dégradé même en l’absence de crise, notamment nourrit par le niveau inédit des dépenses publiques « cœur » (hors endettement et dépenses exceptionnelles), l’écart persistant par rapport au solde stabilisant, continue de nourrir un endettement croissant depuis 2024 :

A cela s’ajoute un flux de créance qui dégrade l’endettement et non le déficit public (opérations financières au sens de Maastricht) à compter de 2024, à cause de la hausse de la trésorerie de l’ACOSS qui a été constituée en 2024 pour faire face en cas d’aléa politique. Son impact est de +1,1 pt de PIB en 2024 et encore de +0,2 point de PIB en 2025. Ainsi l’endettement public augmenterait de +3,4 points de PIB en 2024 et encore de +3,2 points de PIB en 2025.

Par ailleurs le financement d’un solde public constamment déficitaire joint aux besoins spécifiques de refinancement du stock de dette arrivant à échéance, aboutirait à renchérir la charge de la dette en comptabilité nationale[7][8].

En 2025 le service de la dette publique dans son ensemble mobiliserait jusqu’à 66,5 Md€, niveau qui atteindrait les 107,7 Md€ en 2029. Un résultat qui se produirait si l’ensemble de la trajectoire actuelle d’ajustement était respecté, soit un effort de 105 Md€ sur la période 2025-2029. La Cour relève par ailleurs que pour la seule année 2026 et à supposer que le solde de -5,4 point de PIB soit atteint en 2025, il faudra réaliser un effort supplémentaire de 15 Md€ auquel s’ajouterait le renouvellement (en économies ou en recettes supplémentaires) des 10 Md€ de mesures nouvelles en prélèvements obligatoires en 2025 non pérennes et qui devraient être renouvelés d’une façon ou d’une autre en 2026, soit un effort total de 26 Md€ a minima.

Source : RAA 2025, retraitements, Cour des comptes.

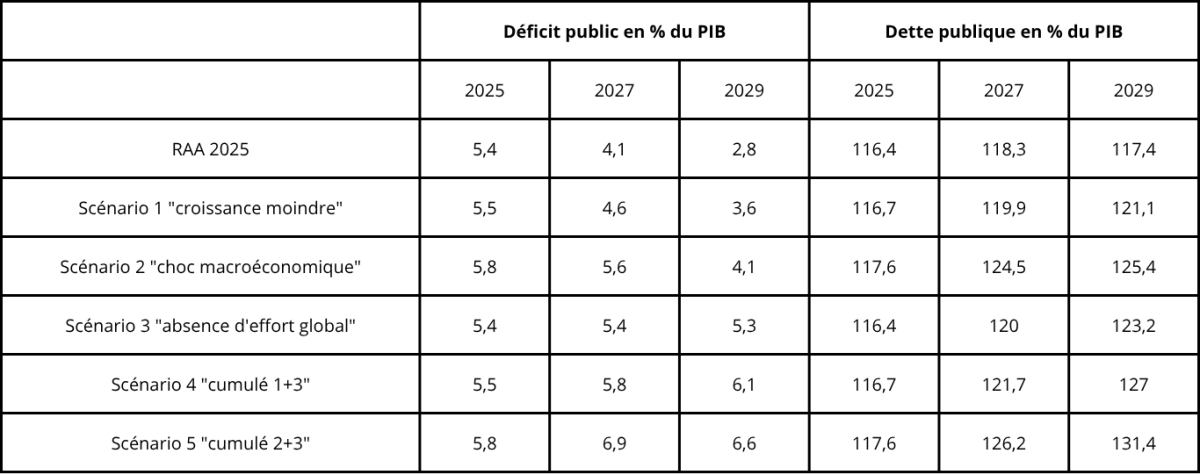

Afin de montrer la fragilité de la situation actuelle et la sensibilité de notre trajectoire financière à la conjoncture, la Cour a modélisé 5 scénarios permettant de bien comprendre la nécessité de tenir coûte que coûte la trajectoire actuelle notifiée à la commission.

Le scénario n°1 de moindre croissance propose une croissance pour 2025 à 0,5% au lieu des 0,7% prévus dans le RAA en volume, puis 1% par an ensuite durant la période de référence. Dans ces conditions le ratio de dette publique sur PIB augmenterait de 0,3 point en 2025, puis de 1,6 point en 2027 et de 3,7 points en 2029.

Le scénario n°2 cherche à modéliser l’impact d’un choc macroéconomique lié à une crise économique en 2025 et 2026 – matérialisant une guerre commerciale généralisée – dans le droit fil de la question des tarifs douaniers de l’administration Trump par exemple. La croissance serait nulle en 2025, et le PIB reculerait en volume de 1% du PIB en 2026, suivi d’un rebond avec +1,8% en 2027, puis 1,6% de croissance en 2028 et 1,4% de croissance en 2029. La dette augmenterait alors de 1,2 point en 2025, puis de 7,9 points en 2027 par rapport au compte de référence et enfin de 8 points en 2029 toujours par rapport à ce même compte de référence. Elle atteindrait alors 125,4% du PIB.

Le scénario n°3 manifesterait quant à lui une absence d’effort global sur la dépense. Dans les faits, « les efforts budgétaires sous-jacents à la trajectoire du RAA 2025 seraient contrecarrés et annulés par la hausse d’autres dépenses », cas typique de la montée en puissance voir de l’accélération non gagée de certaines lois de programmation sectorielles (sécurité/justice/défense/Enseignement supérieur, etc.). La dépense primaire en volume augmenterait à son rythme d’avant-crise. La dette atteindrait +5,8 points de PIB à horizon 2029 par rapport au compte de référence soit 123,2 points de PIB.

Le scénario n°4 représente une combinatoire des scénario 1 (croissance dégradée) et 3 (absence d’ajustement significatif). La dette croît alors de plus de 9,6 points par rapport au compte de référence à horizon 2029, et atteindrait 127 Md€.

Le scénario n°5 est une combinatoire des scénarios 2 (choc macro) et 3 (absence d’ajustement significatif), dans ces conditions la dette publique à horizon 2029 atteindrait les 131,4% du PIB soit 9,6 points au-dessus du scénario de référence.

Conclusion :

La Cour des comptes ne mâche plus ses mots désormais. La situation est trop critique. La ligne de crête semble atteinte pour que le respect de la trajectoire d’endettement et les jalons pour y arriver soit considéré comme un impératif pour ne pas produire une augmentation incontrôlée de la dette publique. Les enseignements de la Cour sont clairs : désormais la réduction du déficit public et donc de l’endettement public doit passer massivement par une baisse des dépenses plus que par des hausses d’impôts dommageables au consentement lui-même et à la compétitivité des entreprises. La trajectoire actuelle ne présente plus aucune marge de manœuvre, elle doit être respectée sous peine de voir un effet boule de neige se déployer sans frein à compter de 2027-2028. La France diverge par ailleurs de plus en plus de ses principaux voisins européens et emprunte désormais à des taux supérieurs à l’Italie[9]. Enfin deux secteurs des administrations publiques ont des comptes plus difficiles à piloter que d’autres : les collectivités territoriales en l’absence de toute contractualisation, y compris sur les recettes, les administrations de sécurité sociale, avec l’absence de mesures massives de maîtrise de l’ONDAM et de désindexation des prestations sociales (familles, retraites) et minima sociaux. Enfin, comme vient de le mettre en évidence l’iMIP[10], tout ajustement, quelle que soit sa composition sort renforcé de la mise en place d’une règle budgétaire, car elle accroît l’efficacité du programme d’ajustement et réduit le risque de hausse du ratio de dette sur PIB, notamment parce qu’elle apporte de la prévisibilité aux acteurs économiques. Une préconisation que ne formule pas la Cour des comptes, mais qui mérite aussi d’être versée au débat public.

[1]https://www.insee.fr/fr/statistiques/8071406

[2] Notamment s’agissant de la CDHR (contribution différentielle sur les hauts revenus) dont le rendement théorique devait être de 2 Md€ et dont les premières estimations conduisent à un rendement plutôt de 1,2 Md€. https://www.lesechos.fr/economie-france/budget-fiscalite/pourquoi-limpot-minimum-sur-les-hauts-revenus-rapportera-beaucoup-moins-que-prevu-2174256

[3] Voir notre note spécifique à ce sujet, https://www.ifrap.org/budget-et-fiscalite/en-2024-les-finances-des-departements-virent-au-rouge

[4] Sur le champ des APUL la dynamique serait la suivante : +1,6% en volume en 2025 après +2,7% en 2024.

[5] Unedic, prévisions financières de juin 2025, https://www.unedic.org/storage/uploads/2025/06/12/Situation-financire-Assurance-chmage-2025-2027-12-juin-2025_uid_684aacb23632a.pdf

[6] https://www.ifrap.org/budget-et-fiscalite/objectif-de-depenses-maladie-un-depassement-minimum-de-13-mdeu-identifie-pour-2025

[7] Mais aussi budgétaire puisque l’usage des primes nettes des décotes n’est plus actionnable désormais : voir https://www.lesechos.fr/idees-debats/editos-analyses/la-douloureuse-fin-des-recettes-magiques-de-la-dette-francaise-2173767

[8] Pour une estimation en comptabilité budgétaire limitée à 2024, voir le tome 1 du rapport de Charles de Courson sur le projet de loi relative aux résultats de la gestion et portant approbation des comptes de l’année 2024, p.121. 4 juin 2025, n°1492.

[9]https://www.lesechos.fr/finance-marches/marches-financiers/litalie-paie-moins-cher-sa-dette-que-la-france-2175049

[10 Langot, F, Maillard, J, Malmberg, S, Tripier, F & Hairault, J.O. (2025), « réduire la dette de la France : enjeux économiques et distributifs », i-MIP, note 2025-07, juin 2025.