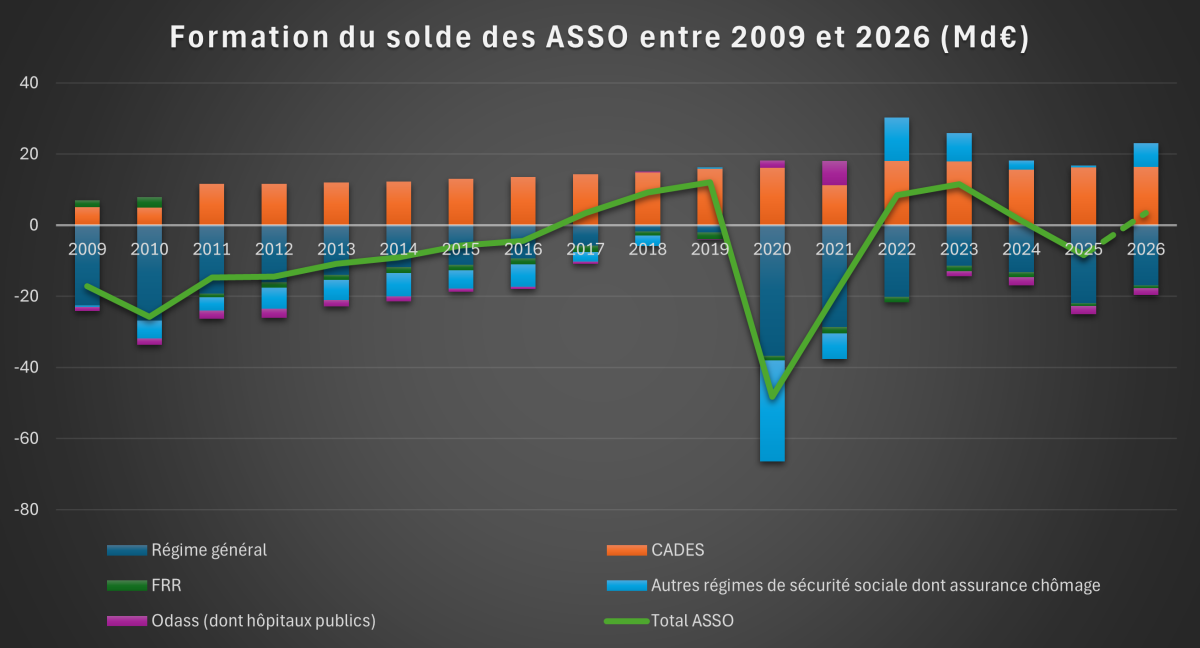

Sécurité sociale : qui croit à un solde excédentaire en 2026 ?

Le PLFSS 2026 tel qu'il a été présenté au début du mois d'octobre affiche un solde excédentaire des ASSO (Administrations de sécurité sociale), soit toutes les administrations qui perçoivent les cotisations sociales et versent les prestations (retraites, allocations, remboursements de santé…), à hauteur de +3,4 Mds€. Mais de la même manière, le PLFSS 2025 projetait pour cette année un solde excédentaire des ASSO de +5,6 Mds€. En 2025, les comptes se sont cependant inexorablement détériorés en cours de gestion à hauteur de -14 Mds€. Le compte 2025 des ASSO a en effet commencé à plonger lors de l’estimation d’avril qui prévoyait un solde déficitaire à -6 Mds€, pour enfin être estimé dans le PLF 2026 à -8,4 Mds€.

Ces estimations excédentaires pour 2025 puis 2026 résultent en fait uniquement de la prise en compte de l'effet CADES, Caisse d’amortissement de la dette sociale dont les opérations améliorent en trompe-l'œil le solde des ASSOS. Retranché de l’effet CADES, le compte ASSO reste dans les estimations actuelles fortement déficitaire à -12,6 Mds€ en 2026, après avoir atteint -24,1 Mds€ en 2025. Il y a donc doublement lieu de s'interroger sur la crédibilité d'un solde positif à 3,4 Mds€ en 2026.

Un solde des ASSO en 2025 passant en cours de gestion de +5,6 Md€ à -8,4 Md€

Entre la présentation du PLF 2025 et celle du PLF 2026, le solde des Administrations de sécurité sociale en comptabilité nationale s’est enfoncé de près de 14 Mds€. En cause, une baisse des dépenses de -0,5 % par rapport aux prévisions initiales, mais surtout une hausse des dépenses de près de 1,3 %. La décomposition suivante permet de localiser les principales dérives :

| PSMT | PLF 2026 | |||

2025 | Ecart | Var (%) | ||

| ASSO | 5,6 | -8,4 | -14 | -250% |

| Recettes | 800,6 | 796,6 | -4 | -0,5% |

| Dépenses | 795 | 805 | 10 | 1,3% |

| Régime général + FSV | -13,4 | -21,5 | -8,1 | 60,4% |

| Recettes | 552,5 | 549,5 | -3 | -0,5% |

| Dépenses | 565,9 | 571 | 5,1 | 0,9% |

| Unédic | 3,9 | 0,3 | -3,6 | -92,3% |

| Recettes | 45,5 | 45,2 | -0,3 | -0,7% |

| Dépenses | 41,6 | 44,8 | 3,2 | 7,7% |

| Régimes complémentaires des salariés | 1,2 | 1,5 | 0,3 | 25,0% |

| Recettes | 111,6 | 111,6 | 0 | 0,0% |

| Dépenses | 110,4 | 110,1 | -0,3 | -0,3% |

| CADES | 16 | 15,7 | -0,3 | -1,9% |

| Recettes | 19,1 | 19 | -0,1 | -0,5% |

| Dépenses | 3,1 | 3,3 | 0,2 | 6,5% |

| FRR - Fonds de réserve des retraites | -0,8 | -0,7 | 0,1 | -12,5% |

| Recettes | 0,8 | 0,9 | 0,1 | 12,5% |

| Dépenses | 1,7 | 1,6 | -0,1 | -5,9% |

| ODASS (dont hôpitaux publics) | -0,9 | -2,4 | -1,5 | 166,7% |

| Recettes | 135,3 | 135,1 | -0,2 | -0,1% |

| Dépenses | 136,3 | 137,5 | 1,2 | 0,9% |

Source : PSMT 2025 et RESF 2026, présentation Fondation iFRAP octobre 2025.

Eu égard à l’effet masse, ce sont les dépenses et les recettes du régime général (+FSV) qui sont à la peine. Les recettes sont ainsi en retrait par rapport à la prévision de -3 Mds€, tandis que les dépenses sont en hausse de plus de 5 Mds€, aboutissant à dégrader le solde du régime général de 8,1 Mds€. Même constat pour l’UNEDIC dont les recettes sont en retrait de -0,3 Md€ mais les dépenses en hausse de +3,2 Mds€ (soit un solde excédentaire qui se dégrade de -3,6 Mds€); ainsi que pour les ODASS (dont les hôpitaux publics) dont les dépenses augmentent de +1,2 Mds€ par rapport à la prévision, et les recettes de -0,2 Md€. Seuls les comptes de la CADES, du FRR et des régimes complémentaires sont à peu près dans les clous. On relève toutefois une hausse importante des frais financiers pour les opérations d’amortissement de la CADES (+6,5 %) et à contrario une belle maîtrise des dépenses pour les régimes complémentaires (-0,3 %) par rapport à la prévision initiale.

Rappelons par ailleurs que la présentation du compte ASSO relève d’une pure convention comptable plaçant la CADES d’après la LOLFSS dans le champ des ASSO et non plus des ODAC. Et que son solde structurellement excédentaire résulte du fait que n’apparaissent que les recettes affectées à l’amortissement de la dette sociale reprise par la caisse minorée des frais financiers (puisque les opérations d’amortissement elles-mêmes sont considérées comme des opérations financières sans effet sur le solde public). Hors CADES, le solde des ASSO serait passé au cours de l’exécution 2025 d’un prévisionnel initial de -10,4 Mds€ à une exécution anticipée à -24,1 Mds€. Les deux points noirs à surveiller pour 2026 sont donc l’évolution du solde du régime général et celui de l’UNEDIC.

Un solde des ASSO en 2026 qui s’apprécierait de +11,8 Mds€ par rapport à 2025

En 2026 toutefois, les choses seraient bien différentes, avec un redressement spectaculaire du solde pour près de 11,8 Mds€. Un redressement lié en très grande partie au redressement du régime général (+FSV) de près de +4,6 Mds€. Celui-ci serait toutefois toujours déficitaire à hauteur de -16,9 Mds€. Relevons à cet égard que les recettes affectées au régime général seraient en diminution de près de 7 Mds€, tandis que les dépenses seraient plus basses, de l’ordre de 11,5 Mds€. Cette baisse de recettes proviendrait d’un recul des prélèvements sociaux activité en remplacement et « serait directement liée à la bascule de l’assiette des travailleurs indépendants, enregistrée en comptabilité nationale avec un effet double en 2026 ».

L’ensemble des autres régimes (non nets des flux inter-régimes dans la présentation ci-contre, ce qui explique que la somme des soldes n’est pas égale aux soldes agrégés des régimes) seraient par ailleurs en excédent et concourraient à l’amélioration du solde des ASSO hors FRR (dont l’écart est nul entre 2025 et 2026).

2025 | 2026 | |||

RESF 2026 | Ecart | Var (%) | ||

| ASSO | -8,4 | 3,4 | 11,8 | 140% |

| Recettes | 796,6 | 817,7 | 21,1 | 2,6% |

| Dépenses | 805 | 814,4 | 9,4 | 1,2% |

| Régime général + FSV | -21,5 | -16,9 | 4,6 | -21,4% |

| Recettes | 549,5 | 542,5 | -7 | -1,3% |

| Dépenses | 571 | 559,5 | -11,5 | -2,0% |

| Unédic | 0,3 | 0,6 | 0,3 | 100,0% |

| Recettes | 45,2 | 44,4 | -0,8 | -1,8% |

| Dépenses | 44,8 | 43,8 | -1 | -2,2% |

| Régimes complémentaires des salariés | 1,5 | 2,1 | 0,6 | 40,0% |

| Recettes | 111,6 | 114,3 | 2,7 | 2,4% |

| Dépenses | 110,1 | 112,2 | 2,1 | 1,9% |

| CADES | 15,7 | 16 | 0,3 | 1,9% |

| Recettes | 19 | 18,8 | -0,2 | -1,1% |

| Dépenses | 3,3 | 2,8 | -0,5 | -15,2% |

| FRR - Fonds de réserve des retraites | -0,7 | -0,7 | 0 | 0,0% |

| Recettes | 0,9 | 0,9 | 0 | 0,0% |

| Dépenses | 1,6 | 1,6 | 0 | 0,0% |

| ODASS | -2,4 | -2 | 0,4 | -16,7% |

| Recettes | 135,1 | 138 | 2,9 | 2,1% |

| Dépenses | 137,5 | 140 | 2,5 | 1,8% |

Source : PSMT 2025 et RESF 2026, présentation Fondation iFRAP octobre 2025.

Notons toutefois que la suspension de la réforme des retraites pourrait avoir un impact de -100 M€ en 2026 sur ces mêmes comptes, puis de -1,4 Mds€ en 2027, bien que cette mesure serait gagée par une contribution accrue des complémentaires santé[1], gel des retraites en 2026 et sous-indexation en 2027 (-0,9 %). Elle n’aura en tout état de cause que peu de conséquences financières sur l’année prochaine.

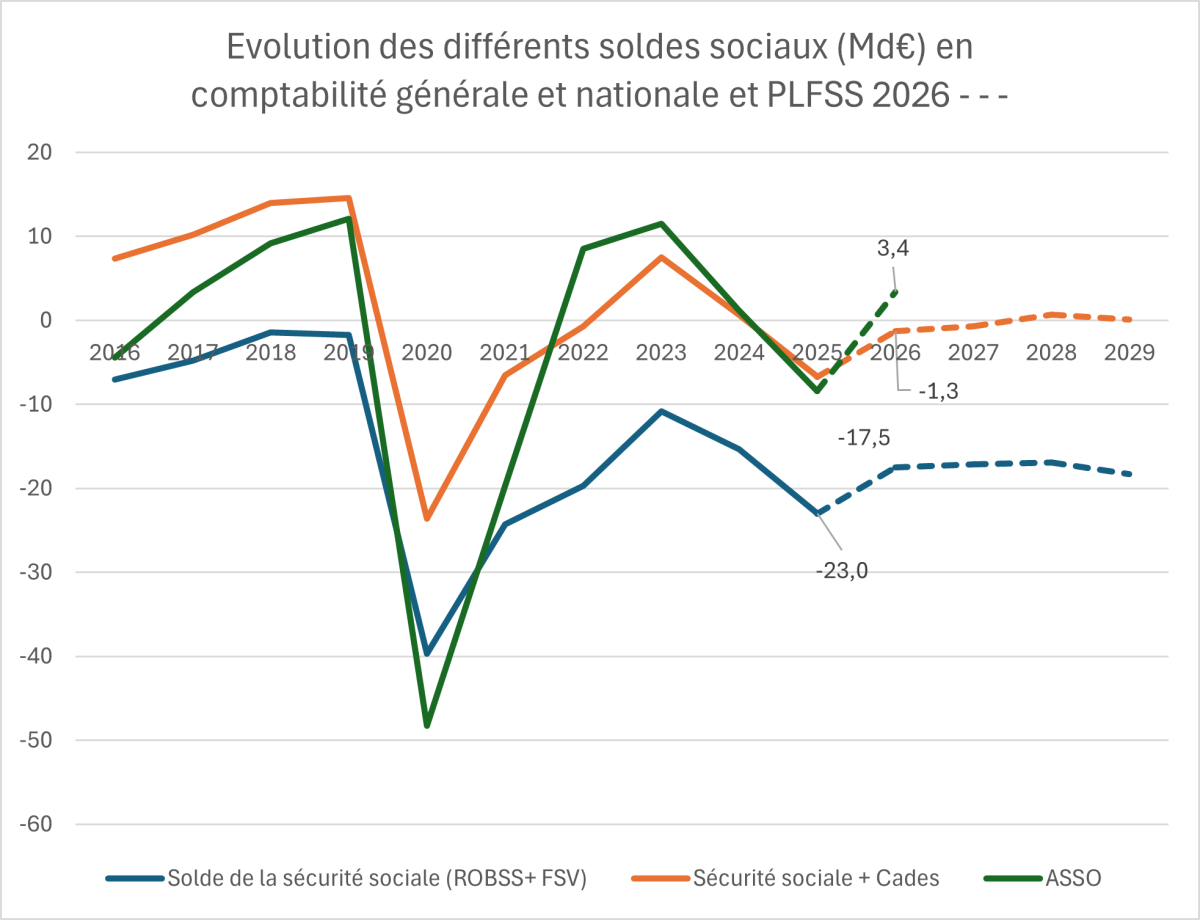

En revanche, retranchée de l’effet « CADES » (voir supra), le compte ASSO resterait fortement négatif à -12,6 Mds€ en 2026, après -24,1 Mds€ en 2025, mais réduit de moitié en comptabilité nationale.

L’évolution des différents soldes sociaux en comptabilité générale et en comptabilité nationale peuvent être retracés sur une longue période et jusqu’en 2029 pour les soldes en comptabilité générale. Ces derniers, sur le champ de la sécurité sociale, seraient équilibrés à compter de 2028 mais uniquement à raison de « l’effet CADES » (+0,7 Md€ en 2028 et +0,1 Md€ en 2029).

Focus sur l’évolution des régimes obligatoires de sécurité sociale en 2026

Le PLFSS ne connaît plus désormais le seul régime général, mais un agrégat qui y ajoute également les comptes d’autres régimes (une trentaine dont la MSA (mutualité sociale agricole)). Conventionnellement, dans sa production d’octobre, la CCSS (commission des comptes de la sécurité sociale) propose une mise à jour de l’exécution des comptes de l’année (ici 2025 et de l’année n+1 (2026)), mais à politique inchangée – sans tenir compte des mesures contenues dans le PLFSS de l’année suivante pourtant présenté en même temps. Il est donc possible de comprendre les mécanismes de construction permettant au ROBSS d’améliorer son solde et dans quelle branche il veut y parvenir.

2025 - PLF 2026 | 2026 - PLF 2026 | Variation 2026-2025 | |||||||

| ROBSS hors FSV | Recettes | Dépenses | Solde | Recettes | Dépenses | Solde | Recettes | Dépenses | Solde |

| Maladie | 245,1 | 262,3 | -17,2 | 255 | 267,5 | -12,5 | 9,9 | 5,2 | 4,7 |

| AT-MP | 16,9 | 17,5 | -0,5 | 17,1 | 18 | -1 | 0,2 | 0,5 | -0,3 |

| Vieillesse | 297 | 303,4 | -6,3 | 304,4 | 307,4 | -3,1 | 7,4 | 4 | 3,4 |

| Famille | 60,2 | 59,3 | 0,8 | 60,1 | 59,4 | 0,7 | -0,1 | 0,1 | -0,2 |

| Autonomie | 41,7 | 42 | -0,3 | 41,8 | 43,5 | -1,7 | 0,1 | 1,5 | -1,4 |

| Toutes branches (hors transferts entre branches) | 642,3 | 665,8 | -23,5 | 659,4 | 676,9 | -17,5 | 17,1 | 11,1 | 6 |

Source : PLFSS 2026 (article 1er et 14).

Entre 2025 et 2026, l’amélioration du solde du ROBSS (hors FSV) s’effectuerait au moyen d’une amélioration significative du solde de la branche maladie (+4,7 Md€) et de la branche vieillesse (+3,4 Md€), cet ajustement s’effectuant à première vue principalement par les recettes (+9,9 Md€ dans le 1er cas et +7,4 Md€ dans le second).

2025 - PLFSS 2026/CCSS octobre 2025 | 2026 - CCSS octobre 2025 | 2026 - PLFSS 2026 | Ajustement CCSS -PLFSS 2026 | |||||||

| Recettes | Dépenses | Solde | Recettes | Dépenses | Solde | Recettes | Dépenses | Solde | ||

| Maladie | 245,1 | 262,3 | -17,2 | 252 | 274,3 | -22,3 | 255 | 267,5 | -12,5 | 9,8 |

| AT-MP | 16,9 | 17,5 | -0,5 | 16,6 | 18,1 | -1,5 | 17,1 | 18 | -1 | 0,5 |

| Vieillesse | 297,0 | 303,4 | -6,3 | 305,6 | 310,3 | -4,6 | 304,4 | 307,4 | -3,1 | 1,5 |

| Famille | 60,2 | 59,3 | 0,8 | 61,7 | 60,3 | 1,4 | 60,1 | 59,4 | 0,7 | -0,7 |

| Autonomie | 41,7 | 42 | -0,3 | 41,7 | 43,4 | -1,6 | 41,8 | 43,5 | -1,7 | -0,1 |

| Toutes branches (hors transferts entre branches) | 642,3 | 665,8 | -23,5 | 658,7 | 687,4 | -28,7 | 659,4 | 676,9 | -17,5 | 11,2 |

Source : PLFSS 2026 et CCSS octobre 2025.

La comparaison de la publication de la CCSS d’octobre 2025[2] avec celle du PLFSS 2026[3] permet de mettre en exergue un ajustement de près de 11,2 Mds€ par rapport à une évolution à politique constante faisant dériver le déficit du ROBSS de -23,5 Mds€ en 2025 à près de – 28,7 Mds€ en 2026. En particulier, si aucune mesure correctrice n’était mise en place, le solde de la branche maladie se creuserait entre 2025 et 2026 de près de 5,1 Mds€, celle de la branche vieillesse ne s’améliorerait que de 1,7 Mds€ au lieu des +3,2 Mds€ prévus, tandis que la branche famille dont on ponctionne largement les excédents améliorerait son solde spontanément de +0,6 Md€ (alors que dans la version définitive du PLFSS 2026, son solde excédentaire est même dégradé de 100 M€ à +0,7 Md€). La branche autonomie serait également moins déficitaire (-1,6 Mds€) que dans la version arbitrée du PLFSS 2026 (-1,7 Mds€).

Solde ROBSS tendanciel 2026 | Total des mesures (hors effets induits) | Mesures en dépenses (économies) | Mesures en recettes | Transferts entre l'Etat et la sécurité sociale | Transferts internes à la sécurité sociale | Effets induits sur le solde financier | Solde prévisionnel du ROBSS - PLF 2026 | |

| Maladie | -22,3 | 9,7 | 6,1 | 11,1 | -9,1 | 1,6 | 0,1 | -12,5 |

| AT-MP | -1,5 | 0,5 | 0,2 | 0,3 | 0 | 0 | 0,01 | -1,0 |

| Vieillesse | -4,6 | 1,6 | 2,1 | -4,4 | 0 | 3,9 | 0,01 | -3,1 |

| Famille | 1,4 | -0,6 | 0,9 | 4,2 | 0 | -5,7 | -0,01 | 0,7 |

| Autonomie | -1,7 | 0 | -0,2 | -0,1 | 0 | 0,2 | -0,002 | -1,7 |

| Toutes branches (hors transferts entre branches) | -28,7 | 11,1 | 9,1 | 11,1 | -9,1 | 0 | 0,1 | -17,5 |

Source : Annexe n°3 du PLFSS 2026.

L’ajustement prévu serait massif, reposant sur 11,1 Mds€ de mesures hors effets induits, correspondant arithmétiquement très exactement aux mesures nouvelles en recettes (en P.O. et hors P.O.). Les mesures d’économies en dépenses étant intégralement recyclées (pour 9,1 Mds€) au profit d’allègement des transferts de l’Etat en direction de la sécurité sociale. Le tableau permet de mettre en évidence qu’alors même que les économies seraient ventilées sur l’ensemble des branches, à hauteur en moyenne de 1,3 % de leurs dépenses (2,2 % pour la branche maladie, -0,5 % sur la branche autonomie), la reprise des recettes s’effectuerait uniquement sur la branche assurance-maladie qui serait maintenue à un niveau de déficit supérieur par rapport à ses contributions au redressement des comptes sociaux soit (y compris transferts interbranches) près de 18,9 Mds€, aboutissant hors transferts vers l’Etat à un solde de -3,4 Mds€ pour la branche (au lieu des -12,5 Mds€ affichés in fine).

En réalité, il s’agit d’un mouvement cherchant à rendre les économies pratiquées par les branches comme « structurelles » en reprenant en contrepartie de la TVA affectée à l’assurance-maladie dans une logique de « décentralisation des déficits ». On peut en effet considérer que le recours massif à des taxes affectées en l’espèce ici de la TVA conduit à centraliser les déficits au niveau de l’Etat et à lui faire refinancer partiellement les déficits des autres niveaux d’administration. L’annexe 3 du PLFSS 2026 montre bien qu’il s’agit d’une recentralisation de TVA touchant notamment les affectations de TVA en contrepartie des allègements généraux de charges issus de la LFSS 2025 notamment s’agissant de l’impact de la réduction générale dégressive unique (RGDU) des exonérations sur les bas salaires (-1,6 Md€), sur le financement de l’AGIRC-ARRCO et l’Unedic (-6,8 Md€) et au titre d’un nouveau volet de la RGDU à compter de 2026 (-1,4 Md€)[4]. En revanche, une tranche de TVA serait affectée au financement par la branche maladie des IJ ALD (indemnités journalières ALD) à hauteur de +0,7 Md€.

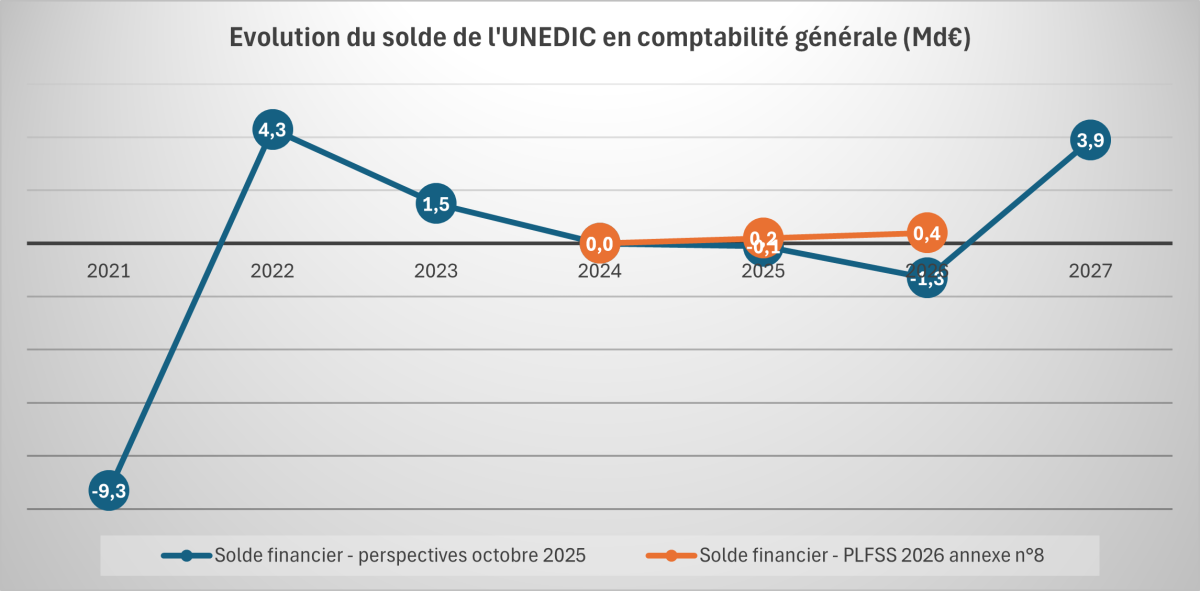

Le solde de l’UNEDIC serait excédentaire en 2026 à hauteur de +0,4 Md€

Si l’on regarde les prévisions financières de l’UNEDIC[5] qui ne tiennent pas compte des dispositions contenues dans PLF et PLFSS 2026 dans la mesure où ils ne sont pas encore adoptés, ni de la loi sur le Plein emploi du 18 décembre 2023 pleinement entrée en vigueur en janvier 2025, le solde financier du régime à l’équilibre en 2024 « basculerait en territoire négatif à -0,1 Md€ en 2025, avant de se dégrader plus sensiblement à -1,3 Mds€ en 2026 ». Enfin « la prévision d’un solde positif de +3,9 Mds€ en 2027 repose, quant à elle, sur l’hypothèse d’une absence de prélèvement de l’Etat » à cette date. Rappelons en effet que l’UNEDIC est assujettie depuis 2023 à un prélèvement de l’Etat lui permettant de financer la formation professionnelle via la subvention d’équilibre versée à France Compétences. Un montant de contributions cumulées représentant 12,05 Mds€ entre 2023 et 2026.

Ces données « à politique inchangée » diffèrent sensiblement de celles publiées dans le cadre du PLFSS 2026 (et notamment de son annexe n°8). Il y apparaît tout au contraire que « la montée en charge de la réforme de la contracyclicité » et celle de la convention du 15 novembre 2024 « devraient permettre au régime de retrouver un léger excédent en 2025 » soit +0,2 Md€, soit un écart de +0,3 Md€ par rapport aux prévisions UNEDIC d’octobre 2025.

Pour 2026, « malgré la stagnation du marché de l’emploi, l’excédent du régime poursuivrait sa hausse » atteignant +0,4 Md€, en légère amélioration par rapport à 2025. Cela représenterait un écart de près de 1,8 Mds€ par rapport à la perspective UNEDIC.

| Md€ | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

| Solde financier - perspectives octobre 2025 | -9,3 | 4,3 | 1,5 | 0,0 | -0,1 | -1,3 | 3,9 |

| Solde financier - PLFSS 2026 annexe n°8 | 0,0 | 0,2 | 0,4 | ||||

| Statut des comptes | Exécutés avec réforme/conventions | Sans réforme - Unedic / avec PLFSS | |||||

Source : Unedic, perspectives financières (octobre 2025) et PLFSS 2026 annexe n°8

Le rapprochement des écarts de prévision permet d’expliciter l’amélioration du solde de l’UNEDIC prévu en 2025 et 2026 :

| UNEDIC | PLFSS 2026 | UNEDIC | PLFSS 2026 | ||||

| Md€ | 2024 | 2025 | 2025 | 2026 | 2026 | Ecart 2025 | Ecart 2026 |

| Recettes | 45,2 | 45,2 | 45,0 | 44,2 | 44,4 | -0,2 | 0,2 |

| Dépenses | 45,2 | 45,3 | 44,8 | 45,5 | 43,9 | -0,5 | -1,6 |

| Solde financier | 0 | -0,1 | 0,2 | -1,3 | 0,5 | 0,3 | 1,8 |

Source : UNEDIC, PLFSS 2026

L’amélioration du solde de l’Unedic en 2025 viendrait provoquer un ralentissement plus fort des dépenses par rapport à la décélération des recettes, contribuant à améliorer le solde de +0,3 point. Ainsi, pour le PLFSS 2026, « les recettes du régime seraient en légère baisse en 2025 (-0,2 Md€ (…)), en raison de la baisse du taux de contribution patronale prévue par la convention de novembre 2024 et de la hausse des recettes de l’Unedic affectées vers le financement des politiques de l’emploi et de la formation (hausse de +0,8 Md€ par rapport à 2024) ». Par contraste, « les dépenses du régime diminueraient en 2025 (-0,4 Md€ (…)). Les dépenses d’indemnisation devraient se réduire sous l’effet de la réforme de la contracyclicité (…) et de la convention du 15 novembre 2024 (économies supplémentaires de 0,5 Md€ en 2025) ».

En 2026, « l’amélioration serait portée cette fois par la baisse des dépenses (-0,9 Md€) » par rapport à 2025 (en format PLFSS 2026), « sous l’effet de la montée en charge de la contracyclicité » (soit -1 Md€ par rapport à 2025) et « des économies qui seraient permises par des évolutions des règles du régime d’assurance chômage (+0,6 Md€) ». Les recettes une nouvelle fois diminueraient de 0,6 Md€ par rapport à 2025, en lien avec une hausse des montants affectés par l’Etat au financement des politiques de l’emploi et de la formation professionnelle (+0,8 Md€).

Tout dépendra donc de l’évolution de la masse salariale (base des recettes) et du nombre de personnes indemnisées. Sur ce dernier point, la suspension de la réforme des retraites pourrait avoir un effet d’éviction positif sur les chômeurs les plus âgés ou de longue durée, mais dans le sens inverse pourrait également aboutir à un réajustement à la baisse de la masse salariale taxable.

Conclusion

La bonne tenue du solde des ASSO est donc assez volatile. L’exercice 2025 a ainsi montré que l’instabilité politique conjuguée à la faiblesse de la croissance économique pouvaient avoir une incidence notable sur son solde, qui a été révisé à la baisse de 14 milliards sous le coût d’une baisse des recettes de 4 milliards, mais aussi d’une hausse des dépenses de près de 10 milliards d’euros. Pour 2026, l’atteinte de l’objectif dépend d’abord de la réalisation intégrale des prévisions d’économies (9,1 Mds€ sur l’ensemble des branches du ROBSS) et des recettes supplémentaires (+11,1 Mds€). Et significativement sur l’Assurance maladie, ce qui suppose une bonne tenue de l’ONDAM prévu avec une hausse de seulement 1,6 % (+4,3 Mds€) en 2026, soit une évolution très en retrait par rapport à la période précédente (+4,5 %/an) et une évolution moyenne recommandé dans le cadre de la MECSS de 2,9 %/an (soit -1,3 point à cette évolution moyenne annuelle). Pour cela, des économies en dépenses sur la branche maladie seraient nécessaires à hauteur de 6,1 Mds€ en combinaison avec des mesures en recettes de près de 11,1 Mds€. Y parvenir constituera vraisemblablement une gageure dans le contexte politique actuel.

S’agissant de l’UNEDIC, maintenir un solde positif sur la période reposerait sur un taux de chômage de 7,6 % fin 2025 et atteignant 8 % fin 2026. L’OFCE table quant à lui sur un taux de chômage fin 2026 qui pourrait atteindre 8,3 %[6]. Cet écart de 0,3 point dégraderait mécaniquement le solde de l’assurance chômage qui repasserait dans le rouge (entre -0,1 % de PIB et -0,2 % du PIB) si l’on retient un effet sur l’assurance chômage de -0,17 Md€/0,1 point de chômage au sens du BIT).

[1] https://www.lefigaro.fr/conjoncture/budget-2026-les-complementaires-sante-epongeront-le-surcout-de-la-suspension-de-la-reforme-des-retraites-20251023

[2] https://www.securite-sociale.fr/files/live/sites/SSFR/files/CCSS-octobre%202025.pdf

[3] Annexe n°3 au PLFSS 2026, https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2026/PLFSS2026-Annexe3-20251015-103900-55-4_avec%20couverture.pdf

[4] Voir le détail du tableau de l’annexe 3 du PLFSS 2026, p.13 https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2026/PLFSS2026-Annexe3-20251015-103900-55-4_avec%20couverture.pdf#page=13

[5] Unedic, perspectives financières 2026, octobre 2025 https://www.unedic.org/storage/uploads/2025/10/22/Situation-financire-Assurance-chmage-2025-2027--22-octobre-2025_uid_68f8d038e2ffe.pdf

[6] OFCE, l’incertaine croissance : perspectives 2025-2026 pour l’économie française,15 octobre 2025 https://www.ofce.sciences-po.fr/pdf/revue/4-189OFCE.pdf