Quand le CPO propose de taxer l'Assurance-vie et les livrets d'épargne réglementés

Le CPO semble ne pas toujours se relire lui-même. Après avoir produit une 3ème édition du baromètre testant le consentement à l’impôt des Français, qui se révèle pour le moins critique sur le consentement à l'impôt en France, il propose dans la foulée un rapport cherchant à renforcer progressivement l’imposition du patrimoine. La publication des deux rapports fait l’effet d’une certaine « disjonction cognitive » ou d’autisme fiscal… Et ce d'autant plus qu'il ne test aucune de ses hypothèse sous forme de budget dynamique. Et pourtant son mandat l'y autorise puisqu'en vertu de l'article L.411-3 du Code des juridictions financières (CJF): "il peut être saisi (...) en vue d'apprécier les incidences économiques, sociales, budgétaires et financières de toute modification de la législation ou de la réglementation en matière d'impositions de toutes natures ou de cotisations sociales." Il choisit donc sciemment de ne pas le faire... d'où l'inévitable effet bonneteau statique de ses propositions: prendre aux uns pour donner aux autres...

En réalité, ce qui est proposé est bien plus subtil, il s’agit de reconstituer du consentement fiscal par un accroissement de l’imposition du patrimoine des plus fortunés contre un allègement immédiat de la fiscalité du patrimoine des classes moyennes. Cette approche reste cependant à courte vue,

Non seulement parce qu’elle est très dangereuse politiquement étant donné le niveau d’exaspération des Français sur le plan fiscal (sondage);

Mais aussi par la nécessité d’alléger au contraire la fiscalité sur le patrimoine dans l’optique de favoriser une transmission apaisée des entreprises dans le cadre du « mur des transmissions »;

Enfin car une évolution est souhaitable compte tenu du choc démographique, de notre modèle de retraites par répartition vers un système hybride avec un étage de capitalisation. Ce qu’évoque d’ailleurs la Cour des comptes elle-même dans un récent rapport. La génération de transition devant gérer et la fin de l’ancien système par répartition et la montée en charge d’un compartiment par capitalisation – ce qui rend ces perspectives d’autant plus utopiques et explosives.

Une correction très politique des « principales distorsions » de patrimoine à budget quasi-constant…

Le CPO fait tout d'abord le constat d’une imposition du patrimoine qui en France « demeure (…) forte, complexe, inégalitaire et peu efficace ». En effet, la fiscalité sur le patrimoine représente près de 113,2 Md€ en 2024 et progresse légèrement plus vite que la valeur du patrimoine depuis 30 ans. En 2024, l’imposition sur la détention et la transmission représentait 64,3 Md€ et celle des revenus de ce même patrimoine près de 48,9 Md€.

Le constat est également fait qu’en France, la gestion de ce patrimoine par les épargnants reste centrée sur l’épargne réglementée, l’immobilier et l’assurance-vie, c’est-à-dire par « une prudence qui oriente les fonds vers des produits peu risqués ». L’imposition de l’épargne est donc lourde et porte sur des actifs peu risqués. Elle est aussi peu homogène dans son expression, avec une forte composante immobilière :

L’imposition de la détention est recentrée sur l’immobilier, via l’IFI (peu progressif et contributif d’après le CPO) et la taxe foncière (aux bases très hétérogènes), ainsi que le produit des DMTO qui « pèsent quant à eux sur les transactions immobilières ».

La taxation des donations et successions « reste contrainte par des taux élevés et une assiette fortement réduite par différents dispositifs dérogatoires », sans voir que c’est parce que les taux des DMTG sont élevés que des abattements et divers dispositifs ont été mis en place pour en réduire le coût en cherchant à épargner les actifs économiques (assurance-vie, démembrement de propriété, pactes Dutreil[1]).

Enfin, la création du PFU (prélèvement forfaitaire unique) en 2018 sur les revenus de capitaux mobiliers – mais pas sur les revenus fonciers – sur fond de « forte augmentation depuis 1996 » des prélèvements sociaux qui en constituent « désormais la part prépondérante ».

Aussi, le diagnostic repose sur un paradoxe : la France affiche des taux faciaux d'imposition parmi les plus élevés de l'OCDE, mais l'assiette réelle est considérablement érodée (« mitée ») par des dispositifs dérogatoires croissants. Ces niches profitent majoritairement aux 1 % des ménages les plus aisés (qui détiennent 27 % du patrimoine total), créant une régressivité de l'impôt au sommet de la distribution. Mais cette configuration est somme toute « logique » et inévitable si l’on retient le principe de l’impôt risque. En haut de distribution le patrimoine est d’abord constitué d’actifs professionnels ou entrepreneuriaux dont la « défiscalisation » représente la contrepartie du risque pris à les administrer et à la développer avec toujours la possibilité de subir des pertes importantes.

Le CPO identifie essentiellement trois leviers d’optimisation :

L’assurance-vie, dont le régime fiscal successoral est jugé trop favorable et déconnecté du risque.

Le Pacte Dutreil, dont le coût budgétaire explose sans efficacité économique avérée sur l'investissement ou l'emploi.

Les sociétés holding, utilisées comme des véhicules de capitalisation à l'abri de l'impôt (mise en réserve de liquidités).

Il propose à cette fin pas moins de 15 propositions[2], dont on retiendra principalement la fiscalisation de l’assurance-vie en cas de transmission, l’abaissement du plafond non taxable du livret A et le rehaussement de celui du LDD, la réintégration des revenus du patrimoine dans le revenu fiscal de référence, et des attaques spécifiques sur les démembrements de propriétés et sur le report d’imposition du régime apport-cession voire suppression du régime de report à la transmission.

S’y ajoutent quatre propositions connexes : 16.1 - imposition des revenus logés sur longue durée dans les holdings contrôlés par un nombre limité de personnes physiques, 16.2 - création d’un impôt différentiel sur la fortune personnelle non professionnelle (non plafonné) à taux modéré, 17.1 - plafonner les possibilités d’optimisation des transmissions (via une contribution différentielle sur les hauts patrimoines), 17.2 - restreindre le champ du pacte Dutreil aux seuls actifs professionnels (ce qui impacterait les commerçants) et allonger la durée d’engagement tout en réduisant le taux d’exonération partielle qui passerait de 75 % à 50 %.

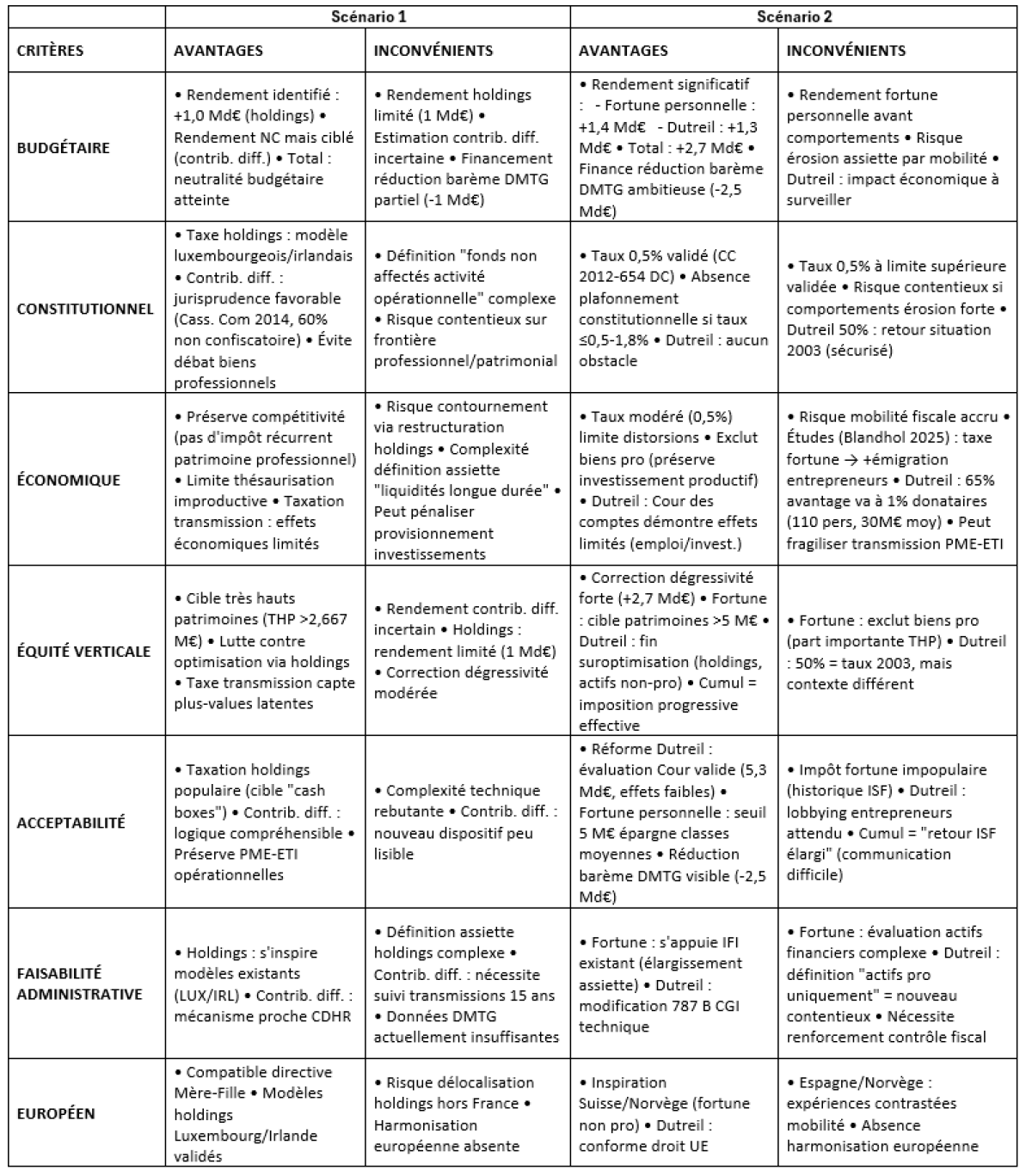

A l’appui de ces propositions, le CPO propose deux scénarios polaires :

Scénario 1 : un ciblage des abus et des transmissions (approche correctrice) avec une mesure phare, la création d’un impôt différentiel sur les successions – soit un impôt plancher s’appliquant aux très grosses transmissions (incluant les biens professionnels) pour garantir une contribution minimale. Un dispositif complémentaire anti-abus, via la taxation spécifique des liquidités accumulées durablement dans les sociétés holdings patrimoniales (cash Box) pour éviter le report indéfini de l’imposition.

Scénario 2 : un « big bang » fiscal (la refonte structurelle). Il proposerait de basculer d’une taxation lourde sur les flux (droits de succession élevés) vers une taxation modérée mais large du stock (patrimoine détenu). Serait introduit un « deal fiscal », une baisse du barème des droits de succession et de donation pour la majorité des contribuables contre la création d’un impôt récurrent sur le patrimoine non professionnel, à taux faible, assiette large et sans plafonnement (type ISF rénové).

Au surplus dans le scénario n°1 le CPO reste très évasif sur le rendement de sa contribution différentielle sur l’héritage, alors qu’il s’agit du point le plus sensible pour les hauts patrimoines, tandis que le scénario n°2 se caractérise par la mise en place d’une Exit Tax renforcée (10 ans post-expatriation), un renforcement de la coopération internationale afin de limiter l’évasion fiscale créée par ce « big bang fiscal » d’un retour de l’ISF gagé par une baisse des DMTG sur les classes moyennes.

Une approche très risquée compte tenu de l’opinion fiscale des Français

L’intégration de la dynamique des sondages d’opinion réalisés en 2021‑2023‑2025 pour le compte du CPO montre que la fenêtre politique est très étroite, ce qui impose de hiérarchiser très fortement les leviers sur le patrimoine et ce qui conduit le CPO dans son second rapport à proposer une logique « taux plus bas / assiette plus large / ciblage sur le très haut de distribution ». Cela contribuerait à polariser le débat fiscal, en espérant mobiliser l’adhésion du plus grand nombre « contre » les plus aisés, les seconds finançant les allègements des premiers.

Les données 2021‑2025 montrent un durcissement net et continu du jugement global sur le niveau des prélèvements, surtout cotisations, alors que le ressenti des contribuables sur leur propre imposition reste relativement stable voire légèrement apaisé. Dans le même temps, la satisfaction sur l’usage de l’argent public et la confiance dans l’État central se dégradent très fortement, tandis que la tolérance à l’expatriation fiscale progresse, ce qui signale une fragilisation du consentement « politique » à l’impôt malgré un civisme juridique encore élevé.

Sur le patrimoine, l’hostilité déclarée aux droits de succession augmente dans le temps (part croissante jugeant l’impôt sur la transmission « trop important »), et la note du CPO de novembre 2025 souligne que l’opinion pense possible d’améliorer les services publics en baissant les prélèvements, ce qui rend tout discours de « hausse nette » encore plus explosif. L’élément central, dans cette cinétique, est que la pédagogie ou la simplification ne jouent plus comme détenteurs du consentement : seul le niveau de prélèvements et le sentiment d’équité perçue restent des leviers efficaces.

Principes de tri pour les réformes patrimoniales

Dans ce contexte, l’enjeu politique devient donc de construire un « package » où les Français voient d’abord la baisse ou la sécurisation de leur propre imposition patrimoniale, et où les durcissements sont clairement présentés comme la fermeture de privilèges réservés à une minorité très aisée. Parmi les recommandations du rapport, celles qui ressortent comme prioritaires dans ce cadre sont, indépendamment des scénarios détaillés :

Alléger et sécuriser les DMTG des patrimoines modestes et moyens

Cela passerait pour le CPO par une baisse calibrée des barèmes en ligne directe (et éventuellement en ligne indirecte) avec un coût grossièrement neutralisé par la remise en cause des régimes les plus concentrés en haut de distribution. Egalement par un rehaussement ou une rationalisation des abattements pour les transmissions usuelles (enfants, petits-enfants), y compris adaptation aux familles recomposées via un abattement spécifique pour l’enfant du conjoint. L’objectif étant d’envoyer un signal clair de « protection de la transmission ordinaire », en cohérence avec l’attachement massif à la possibilité de transmettre et le rejet déclaré des droits de succession.

Resserrer les dispositifs les plus régressifs et visibles au sommet

- Réforme du régime successorale de l’assurance‑vie : alignement progressif du barème au‑delà d’un seuil élevé sur le barème de droit commun, ce qui ne toucherait qu’un nombre limité de bénéficiaires très aisés.

- Renforcement de l’encadrement de l’apport‑cession (article 150‑0 B ter) et de la fin de report à l’occasion des mutations, pour limiter des volumes de plus-values en report qui explosent dans le dernier centile.

- Durcissement ciblé du démembrement d’usufruit utilisé comme outil d’optimisation, sur les cas patrimoniaux élevés (par exemple via des règles anti‑abus ou des modulations de barème).

L’objectif étant cette fois de faire coïncider le discours d’injustice sur les « très riches » avec des mesures concrètes perçues comme fermeture de niches, plutôt que comme nouvelle imposition générale sur le capital.

Neutraliser les « distorsions » identifiées dans l’allocation du capital via notamment :

- Rapprochement complet des régimes de location nue et meublée (fin de l’amortissement LMNP, abattement micro unifié), en affichant un objectif de neutralité entre formes de location, non de prélèvement supplémentaire global.

- Réduction des droits d’enregistrement à la reprise d’entreprise pour faciliter les transmissions économiques, compensée par la fermeture d’autres niches patrimoniales peu légitimes.

- Ajustements graduels sur l’épargne réglementée pour limiter l’usage de ces produits comme placement patrimonial au‑delà de la vraie épargne de précaution (plafonds effectifs, fiscalisation des montants très élevés), avec prudence compte tenu de la sensibilité politique du sujet. S’attaquer au livret A représente une opération à haut risque et très peu populaire, ce qui constitue un risque politique majeur.

Objectif : rendre crédible le discours selon lequel la réforme ne vise pas à surtaxer mais à éviter que des biais fiscaux orientent l’épargne vers les supports les moins utiles économiquement.

Renforcer l’infrastructure d’information et de contrôle sans toucher immédiatement les taux

- Prioriser la numérisation des données de donations/successions, la mise en place de télédéclarations et l’accès statistique (DGFiP, notaires) pour mieux cibler ensuite les réformes.

- Clarifier les obligations déclaratives sur les cryptoactifs et les véhicules patrimoniaux complexes, avec un focus sur la transparence plus que sur une hausse immédiate des taux.

Objectif : travailler sur l’assiette et la capacité de contrôle, ce qui répond aussi à la demande de lutte contre les comportements d’évitement dans le haut de distribution, sans passer par un affichage de hausse de prélèvements.

Une approche cynique et à haut risque

Imaginer réorienter l’épargne des Français vers des supports plus fiscalisés en décourageant l’épargne sur le livret A ou le LDD jouera naturellement contre le logement social et le financement des projets éco-responsables tandis que l’attaque réalisée sur l’Assurance-vie devrait aussi être très moyennement appréciée par les contribuables y compris les plus modestes, dans la perspective de la constitution progressive d'une épargne retraite. Le deal de baisse des DMTG des classes moyennes contre l’augmentation de l’imposition des patrimoines des plus aisés ne fera qu’accroître pour ces derniers la propension à organiser leurs affaires hors de France, voire à provoquer de façon lissée leur exil fiscal malgré le durcissement de l’Exit taxe. En effet l’écart deviendra bientôt insurmontable par rapport aux autres pays développés. Pour les impôts sur la détention et les mutations du patrimoine, la France se situe à 3,7 % du PIB en 2024 contre 1,8 % du PIB en moyenne pour les pays de l’OCDE. Seuls 3 pays affichent des niveaux supérieurs à nous en la matière : le Royaume-Uni, Israël et la Corée du Sud. Sur les successions et les donations la France prélève environ 1,6 % des recettes totales contre 0,4 % en moyenne dans l’OCDE. Par ailleurs les revenus du capital des ménages sont davantage taxés en France (1,7 % du PIB) que ceux des autres pays de l’Union européenne (0,9 % du PIB en moyenne).

Conclusion

En réalité le vrai problème du CPO est qu'il s’oblige sans mandat explicite à réfléchir à recettes fiscales constantes. Il s'auto-limite donc sciemment à ne rien faire d’autre que des propositions de bonneteau fiscal tout en cherchant à répondre à l’opinion des Français selon laquelle à 78 %, les impôts sont trop importants tandis que 56 % considèrent que l’imposition du patrimoine est trop importante. Le seul échappatoire est donc de tenter de solidariser l’opinion contre les plus aisés, même si cette pression pourrait conduire à réduire la croissance économique, à brider les transmissions intrafamiliales d’entreprises et à renchérir le coût du capital voire à rendre la transition pourtant souhaitable vers un compartiment de retraite par capitalisation encore plus difficile (puisque ces capitaux doivent bien entendu être exonérés à l’entrée et pendant la durée de détention[3]). Au passage les réorientations sur livrets et assurances-vie risquent par ailleurs de masquer les bénéfices que les classes moyennes pourraient tirer de la baisse proposée des DMTG sur les successions-transmissions. La seule véritable réforme serait donc de parvenir à baisser sensiblement la dépense publique. Mais ce sujet bien entendu reste en dehors du mandat du CPO… mais pas de la Cour des comptes.

[1] Voir sur ce sujet le rapport de la Cour des comptes analysant de façon critique le dispositif, publié (le 18 novembre 2025) alors même que la discussion budgétaire sur le PLF 2026 avant déjà été largement entamée (depuis le début octobre)… ce qui ne pouvait utilement permettre d’éclairer les débats sur le sujet. https://www.ccomptes.fr/sites/default/files/2025-11/20251118-Pacte%20Dutreil.pdf

[2] dont la détection/contrôle des actifs numérique et cryptoactifs (1), le remplacement des abattements pour durée de détention sur plus-values immobilières par un coefficient d’érosion monétaire (2), la diminution du taux plafond de la part départementale des DMTO (mais avec compensation aux départements) (3), le rapprochement de l’imposition des locations meublées et des locations nues (4), la diminution du taux des droits d’enregistrement pour la reprise d’entreprises individuelles (5), le rapprochement du traitement fiscal de l’assurance-vie de celui des autres transmissions avec assujettissement au barème des DMTG en ligne directe dès la tranche marginale à 20% (6), la rationalisation des plafonds des livrets réglementés avec soumission à l’impôt sur le revenu des montants excédentaires à ces plafonds recalibrés (7), la réintégration de l’ensemble des revenus du patrimoine dans le revenu fiscal de référence (8), l’extension à 5 ans de l’étalement du paiement des actifs successoraux illiquides (>75%) (9), l’abaissement de 2,5 à 1,1% du droit de partage et le relèvement de la limite d’âge pour les donations exonérées de 80 à 85 ans (10) ; la limitation de la réserve héréditaire (11) ; la création d’un abattement spécifique pour « enfant de conjoint » (12) ; l’allègement des taux de DMTG (révision du barème pour rendre l’impôt plus acceptable) (13), réfléchir sur le traitement fiscal des donations en nue-propriété (lutte contre les démembrements) (14), et Encadrer plus strictement le report d’imposition du régime apport-cession et mise en extinction systématique du mécanisme de report à la transmission (15).

[3] Ils seront fiscalisés à la sortie, à l’IR en tant que revenus de remplacement.