2026 : année record pour les émissions de dette de la France

Pour mieux saisir les enjeux des discussions budgétaires, plutôt non conclusives, à l’Assemblée et au Sénat, il est important d'avoir bien en tête l'état des finances publiques françaises (déficit, dette, charges d’intérêt). En 30 ans, le poids de la dette publique française a doublé, et le déficit public est rarement passé sous la barre des 3%. L’Agence France Trésor devrait donc émettre pour plus de 530 milliards d’euros de dette à court, moyen et long terme en 2026, plus même qu'en 2020, année de la crise du Covid, pendant laquelle la France avait émis un peu plus de 400 milliards de dette à court, moyen et long terme.

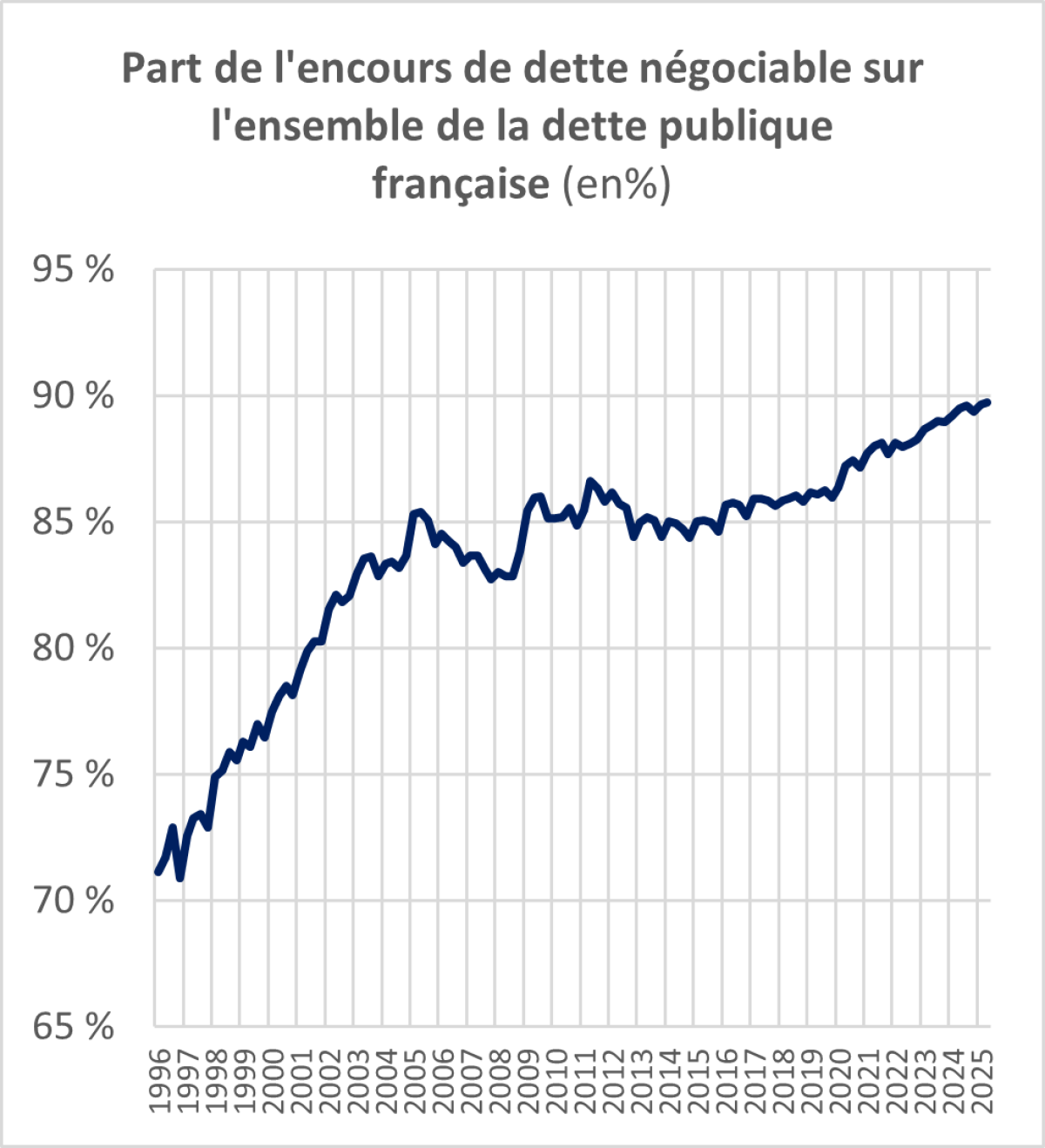

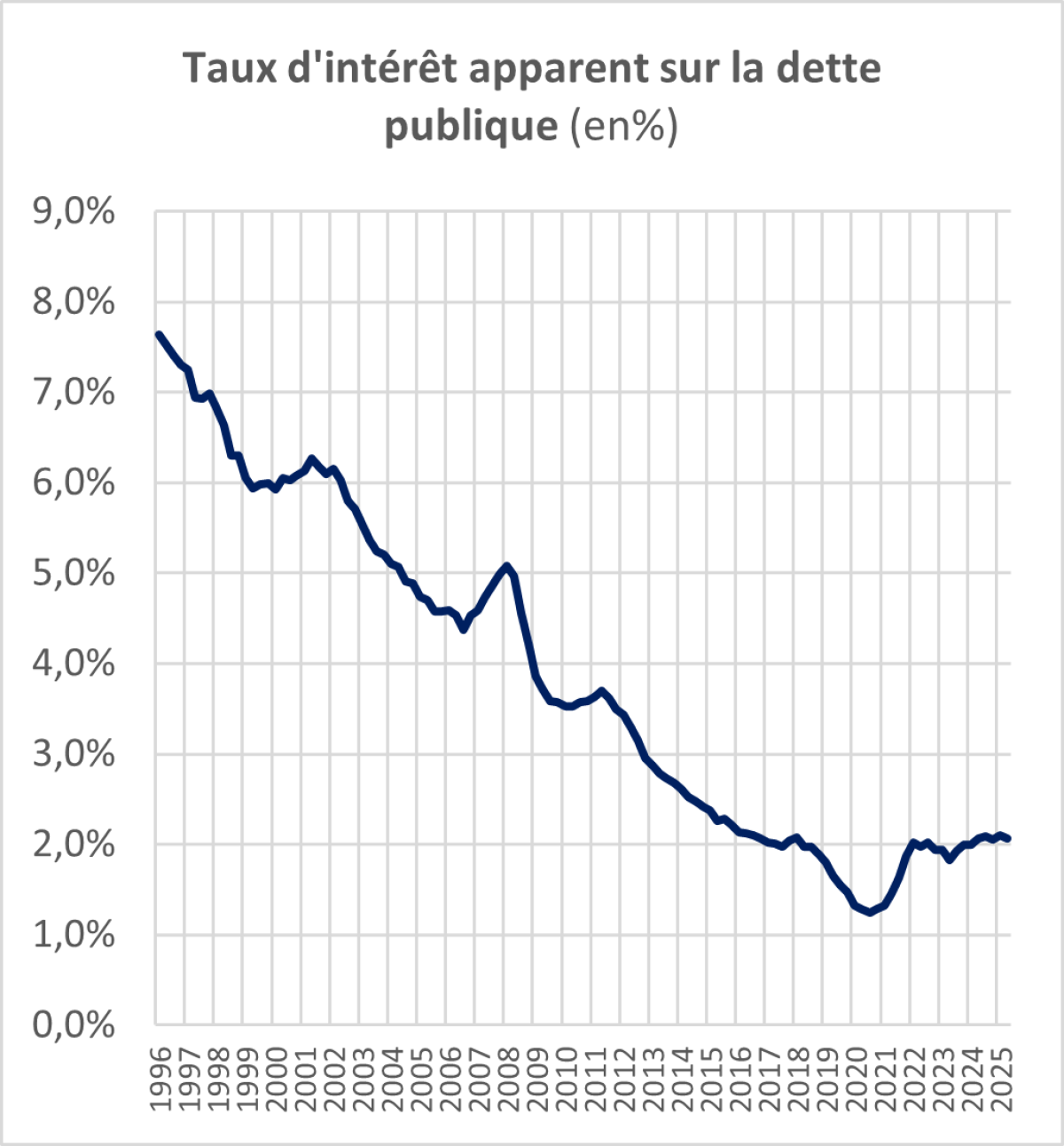

Alors qu’une part croissante de la dette est devenue négociable, à court ou à long terme, majoritairement à long terme, cette situation d’une dette dont le poids ne cessait de croître du fait de déficits récurrents a longtemps été amortie par une tendance à la baisse des intérêts associés à cette dette. Le taux d’intérêt apparent sur la dette publique française a ainsi lentement décliné pendant 25 ans, passant de 7,6 % début 1996 à 1,3 % fin 2020.

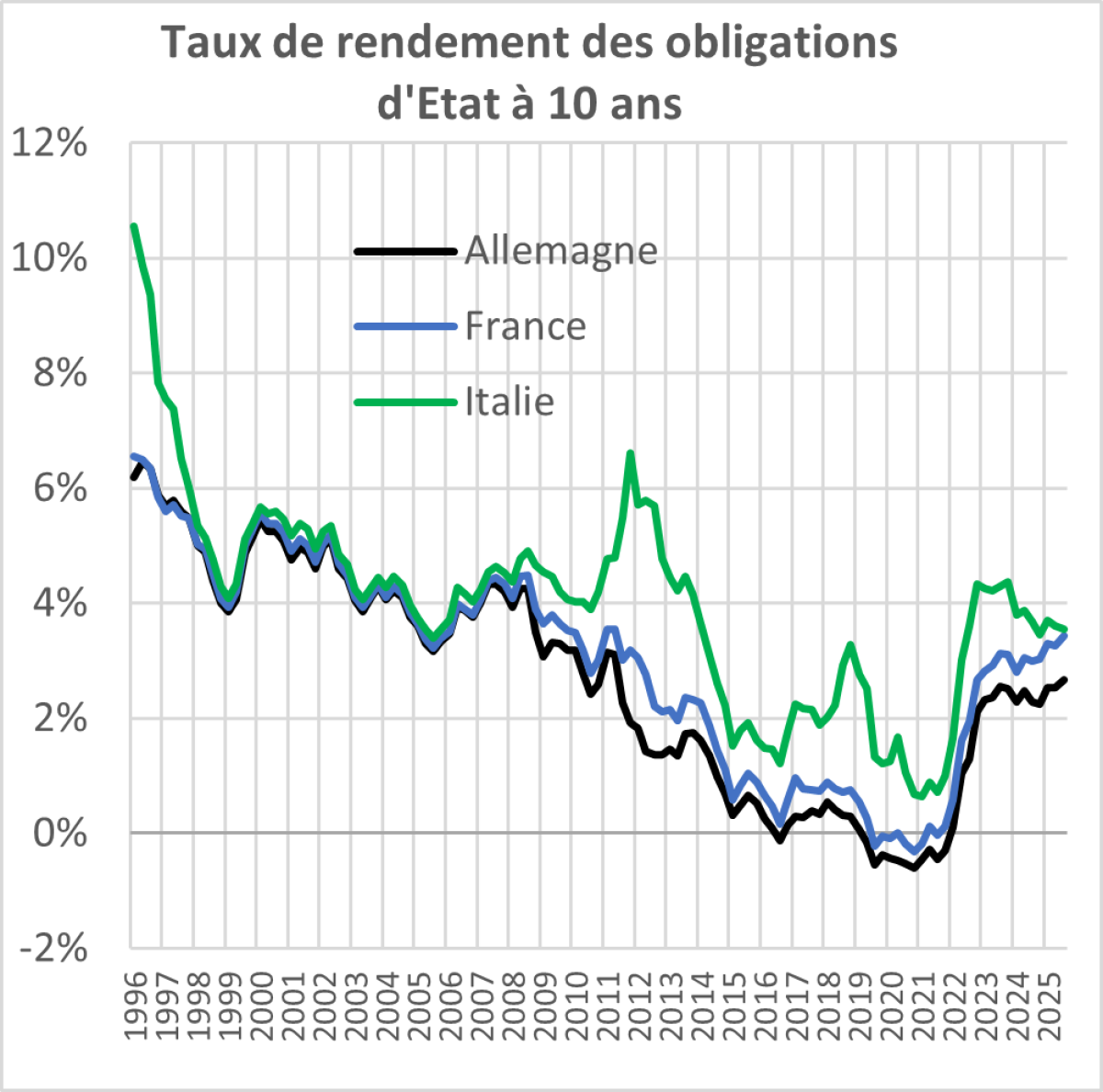

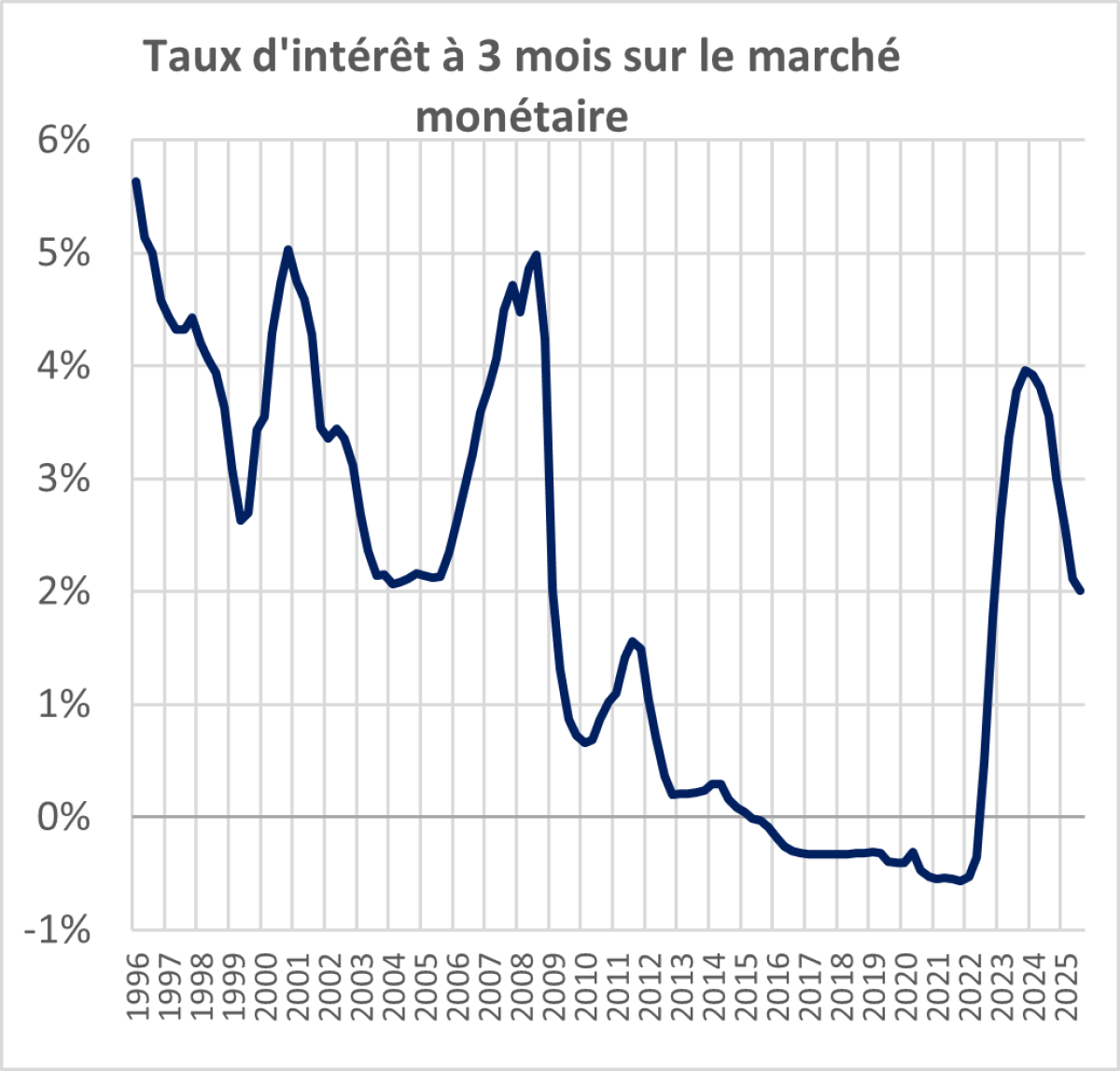

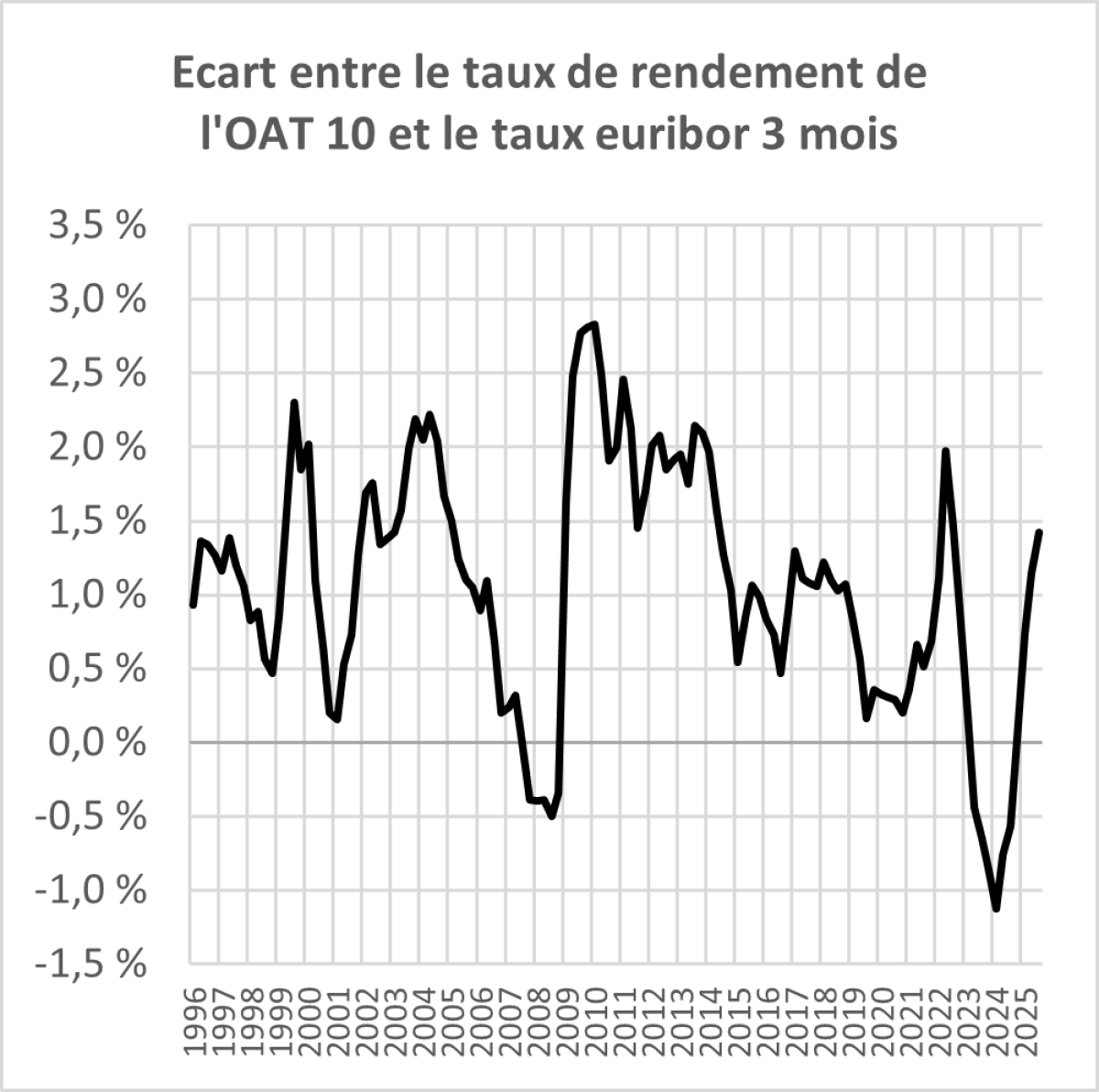

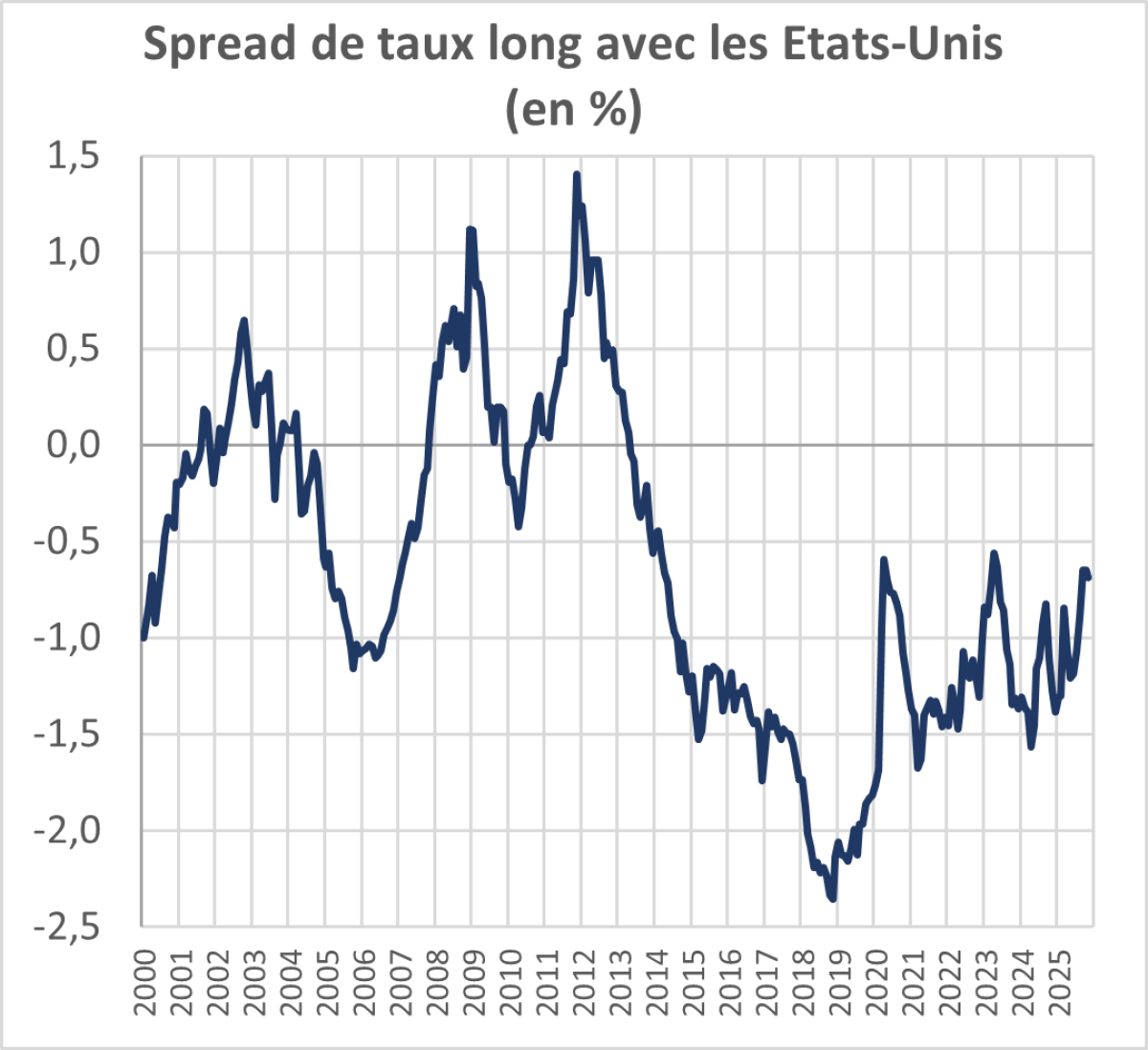

Las ! Le choc inflationniste de 2022 a amené la BCE à sortir d’une longue situation de taux directeurs nuls ou faibles et la repentification de la courbe des taux, autant que la forte demande des Etats partout dans le Monde pour le financement de leur dette ou de leurs investissements de long terme, a amené les taux d’intérêt à long terme à des niveaux proches de ceux du début des années 2000, avant les crises des Subprimes, de la dette souveraine en zone euro et du Covid…. L’écart entre le taux de rendement de l’OAT 10 ans et le taux d’intérêt monétaire euribor 3 mois est désormais de 1,4 %, lorsque sa moyenne sur 30 ans, une sorte de prime de risque, n’a été que très légèrement supérieure à 1 %.

La France se caractérise par ailleurs par un taux d’inflation bien plus faible que celui du reste de la zone euro. La BCE semble devoir maintenir ses taux relativement inchangés au cours de l’année 2026 sauf si un épisode inopiné d’inflation devait l’amener à un relèvement préventif.

Quelques données sur la dette négociable gérée l’Agence France Trésor

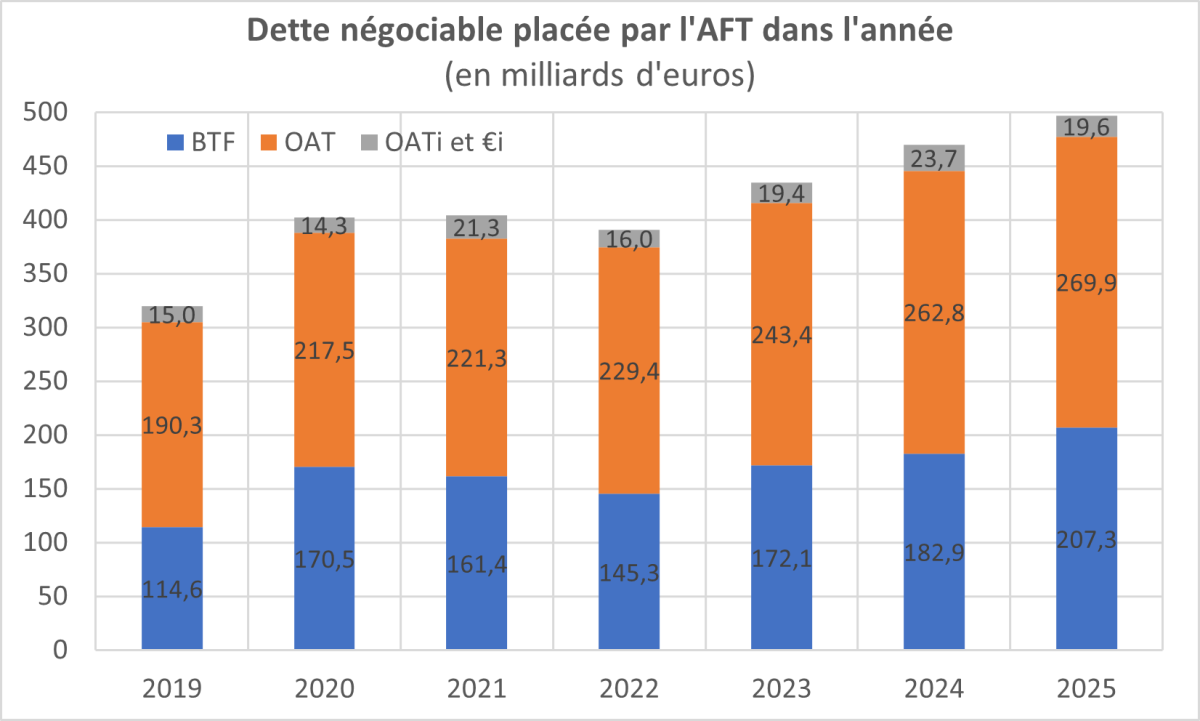

L’Agence France Trésor, qui gère une majeure partie de la dette négociable française, aura placé cette année 497 milliards d’euros de titre de dette : 207 milliards de BTF à court terme, 270 milliards d’euros d’OAT à moyen et long terme, 20 milliards d’euros d’OAT indexée sur l’inflation de la zone euro ou française.

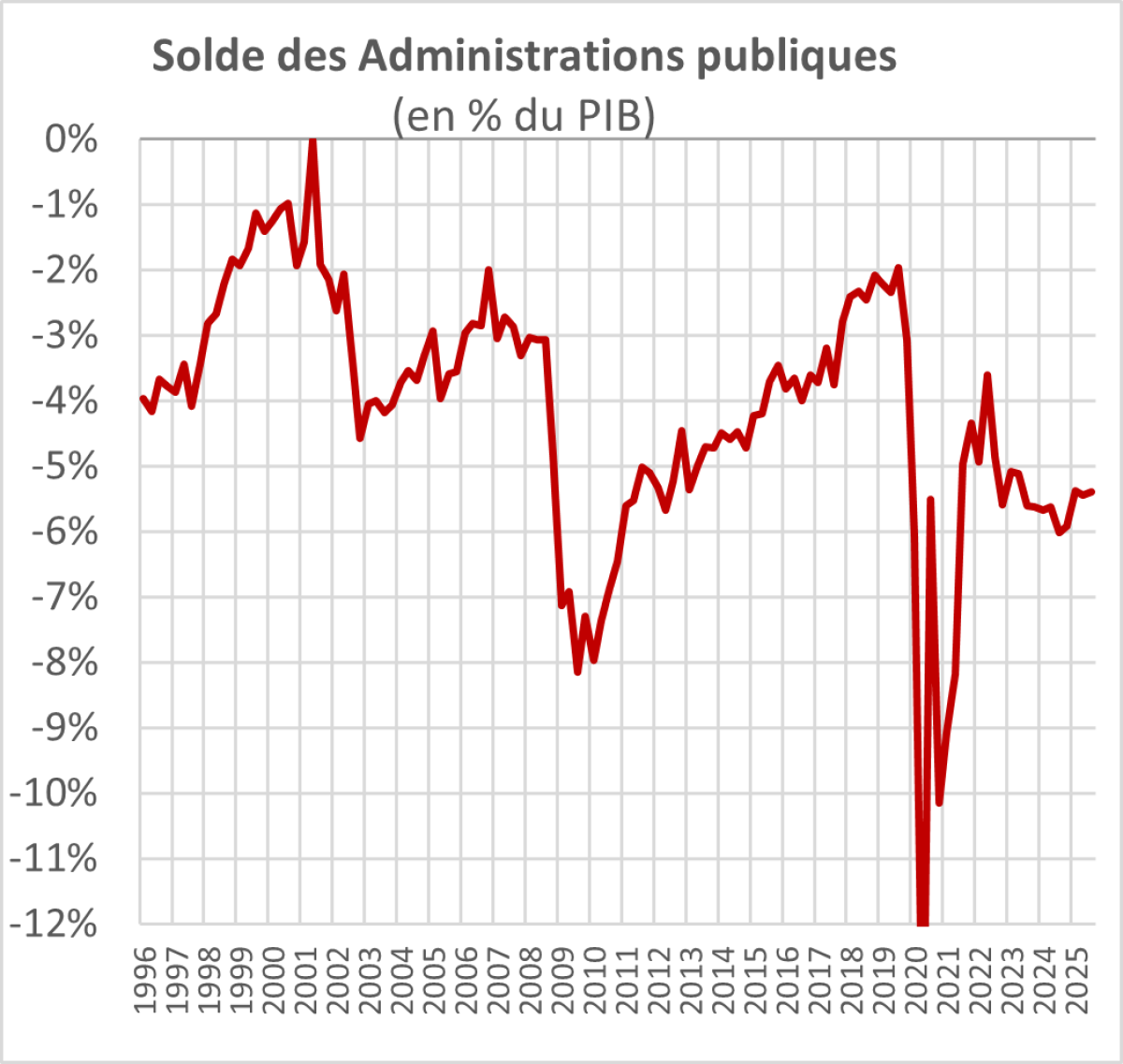

Le déficit public s’est établi à 5,4 % du PIB en 2025 soit 152 milliards d’euros. Même avec une légère amélioration, peu probable, du déficit public cette année, il devrait s’établir aux alentours de 140 milliards d’euros en 2026, peut-être même demeurer proche de 150 milliards d’euros, qu’il va falloir financer.

L’AFT a publié dans son bulletin mensuel de décembre 2025 le tableau des intérêts et des amortissements sur sa dette à moyen et long terme pour l’année 2026.

Echéancier prévisionnel au 30 novembre 2025, dette à moyen et long terme

En milliards d’euros | Intérêts | Amortissements | Type d’OAT et taux | |

Janvier 2026 | 0 | 0 |

| |

Février 2026 | 4,6 | 32,1 | OAT 0% 25 février | |

Mars 2026 | 0,1 | 12,4 | OAT€i 0,1% 1er mars | |

Avril 2026 | 9,0 | 31,8 | OAT 3,5% 25 avril | |

Mai 2026 | 16,0 | 33,3 | OAT 0,5% 25 mai | |

Juin 2026 | 1,3 | 0 |

| |

Juillet 2026 | 2,7 | 0 |

| |

Août 2026 | 0 | 0 |

| |

Septembre 2026 | 2,9 | 27,3 | OAT 2,5%, 24 septembre | |

Octobre 2026 | 4,8 | 0 |

| |

Novembre 2026 | 5,7 | 37,0 | OAT 0,25%, 25 novembre | |

Décembre 2026 |

|

|

| |

Total | 47,1 | 173,9 |

| |

Source : Agence France Trésor, Bulletin mensuel de décembre 2025

Près de 174 milliards d’euros d’obligations vont arriver à échéance dans d’année, dont plus de 100 milliards d’euros entre février et mai. A l’exception de l’OAT du 25 avril à 3,5 % et de celle du 24 septembre à 2,5 %, ces obligations avaient des rendements très faibles (0 %, 0,1 % pour l’OAT€i, 0,5 %, 0,25 %). Le taux de rendement moyen des obligations moyen et long termes arrivant à échéance en 2026 est de 1,2 %, soit des intérêts annuels de 2,1 milliards d’euros. L’Agence France Trésor va devoir remplacer ces obligations par de nouvelles avec des taux de rendement certainement de l’ordre de 3,5 %. Il en résultera un supplément d’intérêt de 4 milliards d’euros.

L’AFT devrait donc placer 140 à 150 milliards d’euros d’obligations à moyen et long terme cette année (certainement à un taux de rendement entre 2 et 3 % sur des souches existantes, voire plus selon les conditions de marché) et renouveler 174 milliards d’euros d’obligations arrivées à échéance soit un total de 320 milliards d’euros (contre 289,5 en 2025). Les intérêts versés sur les obligations à moyen et long terme devraient donc augmenter de l’ordre de 8 milliards d’euros pour atteindre 55 milliards d’euros.

L’AFT va également réaliser des adjudications de dette à court terme (BTF), certainement de l’ordre de 220 milliards d’euros, puisque les taux à court terme sont inférieurs au taux à long terme. Une partie de ces émissions de dette à court terme viendra se substituer aux besoins à long terme. Les intérêts associés à ces obligations à court terme devraient être de l’ordre de 5 milliards d’euros.

L’AFT devrait donc émettre pour plus de 530 milliards d’euros de dette à court, moyen et long terme.

Deux évènements possibles pour le placement de la dette française viendraient matérialiser le début d’une crise de la dette à la française :

Une hausse des taux d’intérêt, plus vraisemblablement sur les titres à moyen et long terme. Elle semble pour le moment générale, touchant l’ensemble des titres de dette à long terme de l’ensemble des pays, mais pourrait devenir plus ciblée sur la dette française (hausse des spreads). Malgré les tensions politiques (absence d’un budget autre que celui de la sécurité sociale, loi spéciale…) et la dérive budgétaire constante depuis des années, cette dernière option ne s’est pour l’instant pas manifestée.

Une baisse du taux de couverture sur les adjudications, révélant là-aussi une forme de défiance pour les titres de dette français. Là-aussi, il n’y avait jusqu’à récemment peu de signes d’alerte notoires.

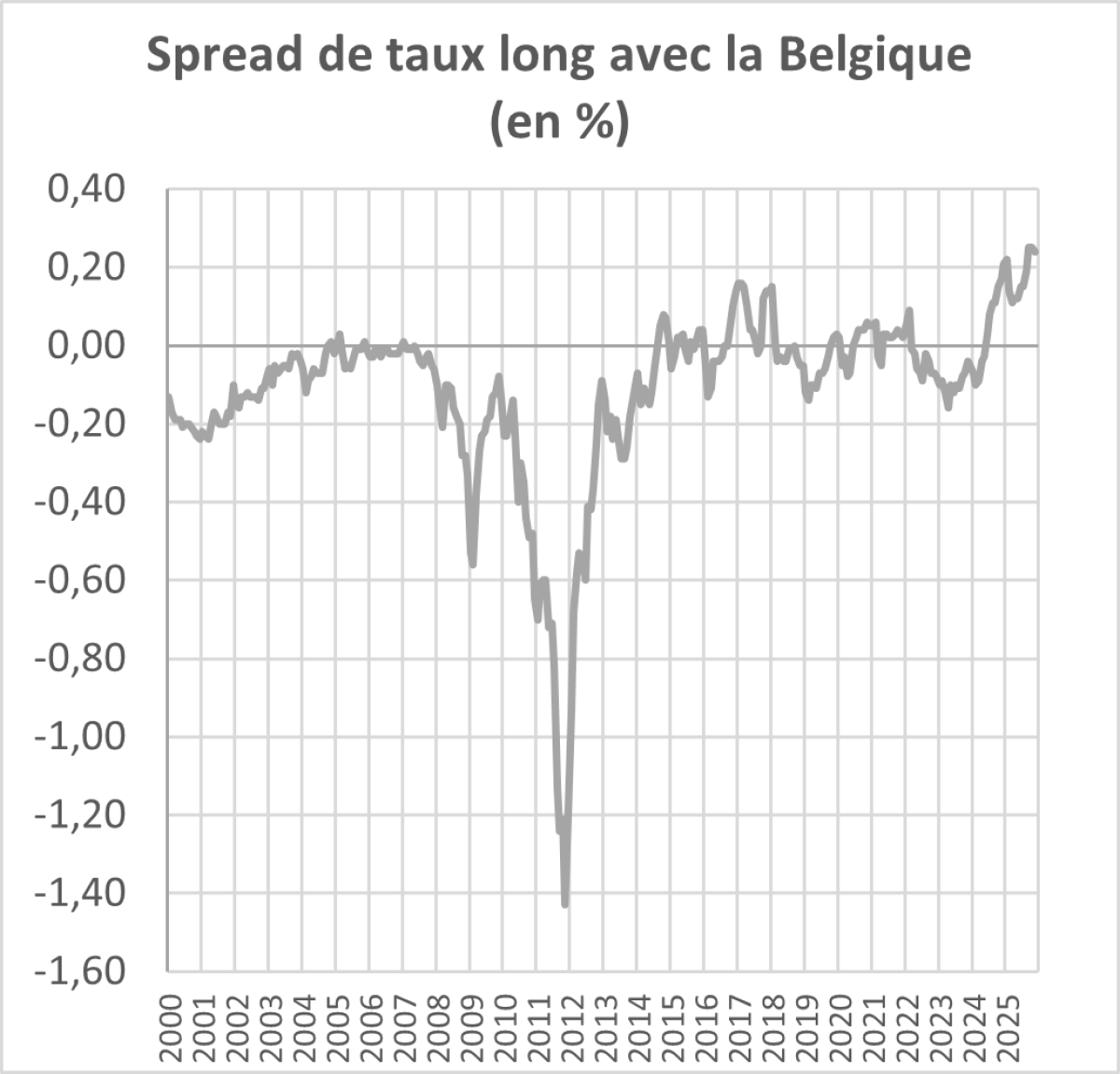

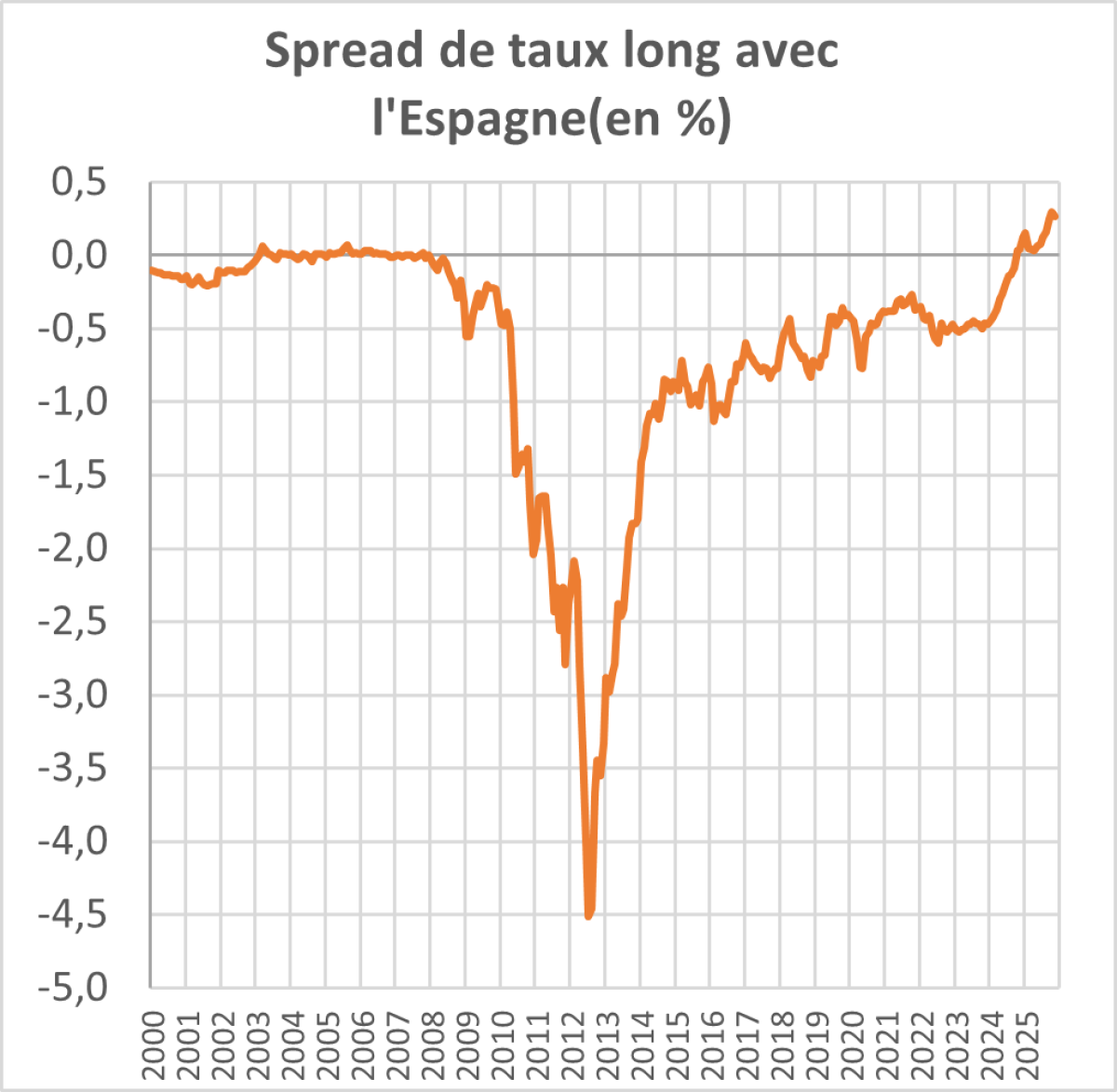

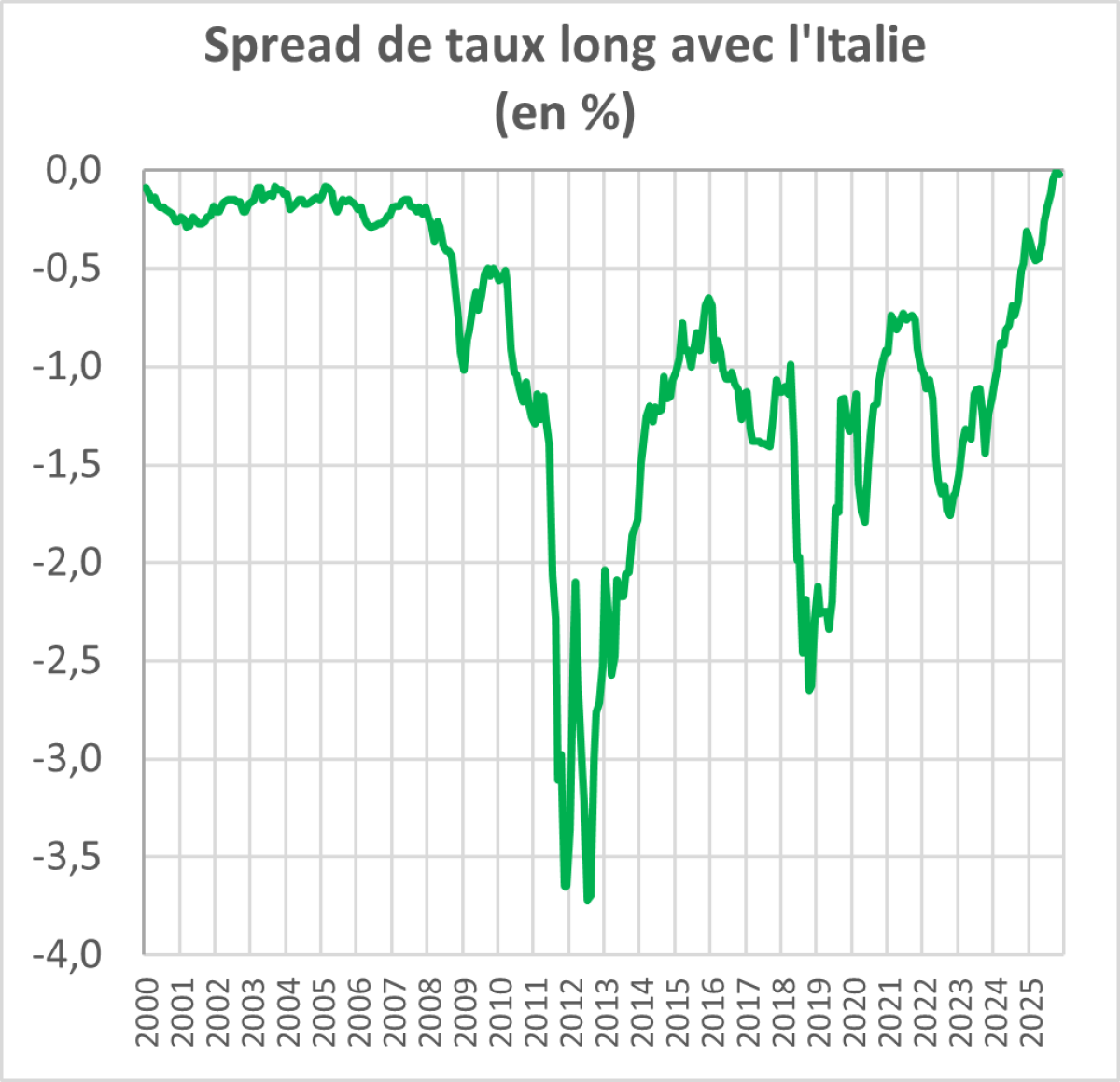

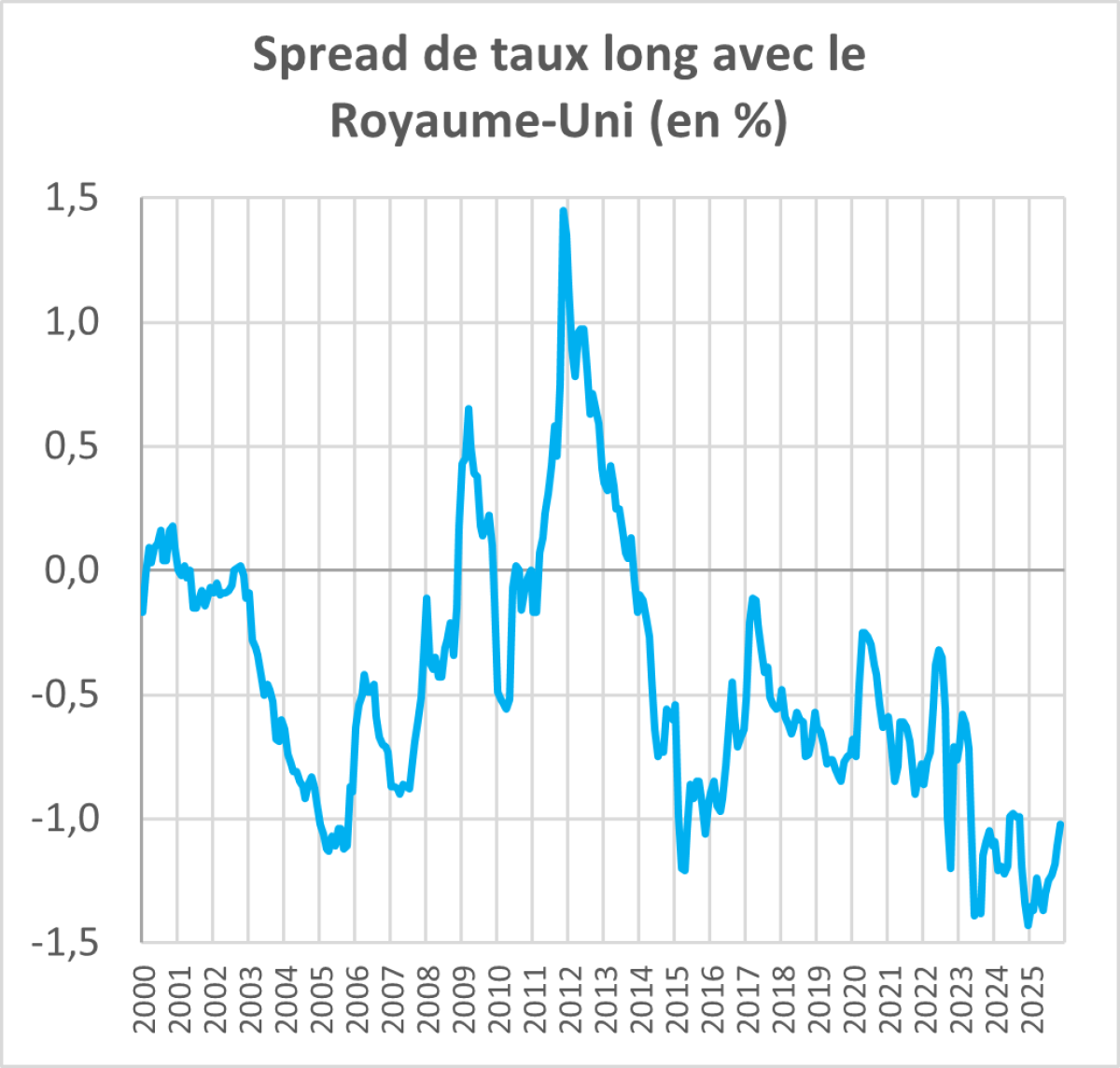

Les spreads de taux

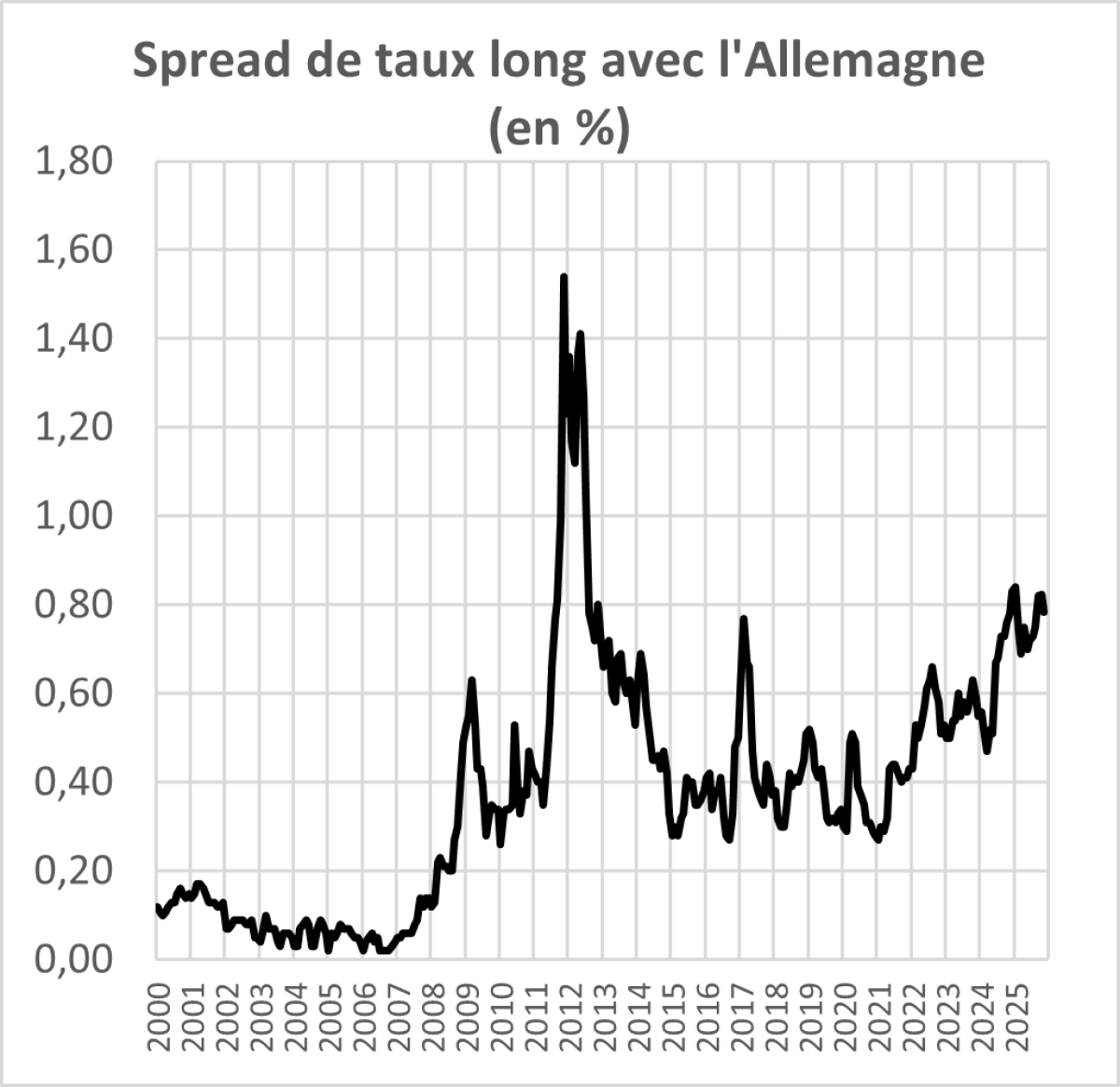

Une première source d’inquiétude est la relative tension sur les spreads qui est assez généralisée, quel que soit le pays retenu. La France présente en cette fin d’année 2025 et le début de l’année 2026 des taux de rendement sur les obligations d’Etat à long terme supérieurs à ceux des pays du sud de l’Europe (Italie, Espagne et même …Grèce). Le spread avec le 10 ans allemand qui s’établissait un peu en dessous de 40 points de base a régulièrement monté depuis début 2022 pour atteindre aujourd’hui 80 points.

Les taux de couverture sont plutôt orientés à la baisse fin 2025

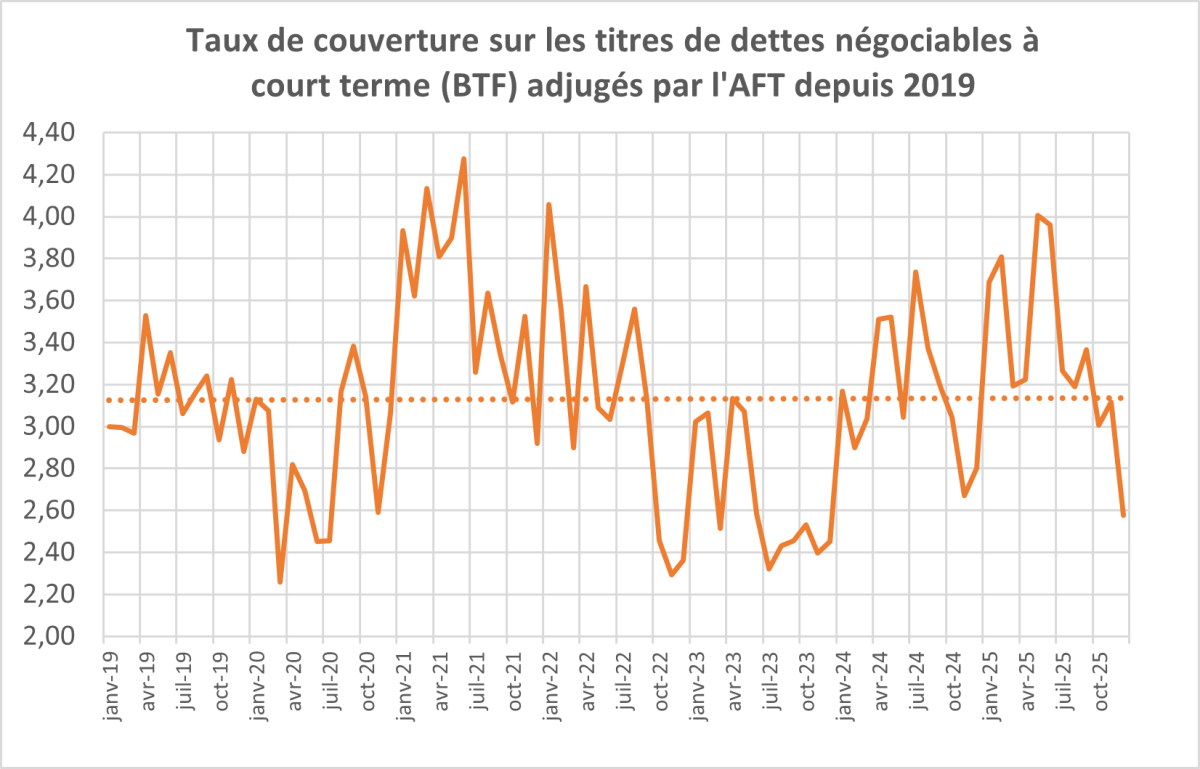

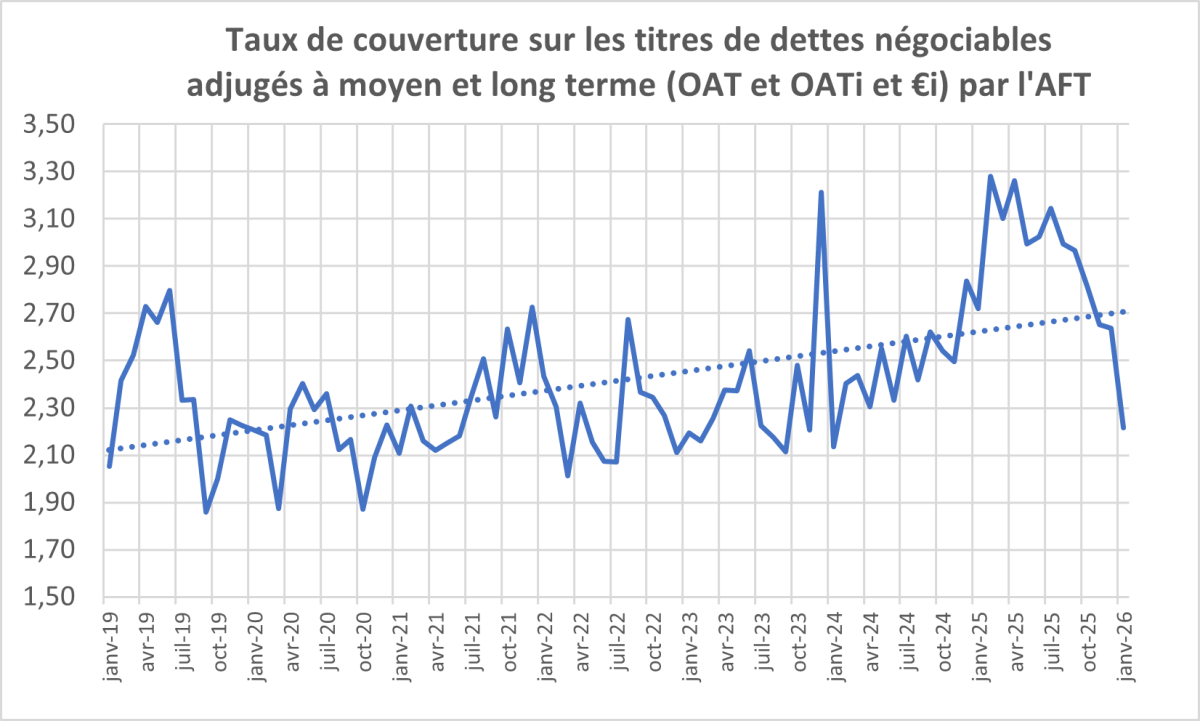

Le taux de couverture est le ratio entre le volume des soumissions et le volume des titres adjugés. Il mesure la facilité avec laquelle les obligations sont placées auprès des spécialistes des valeurs du Trésor. Plus il est élevé, plus la demande est forte relativement à l’offre de titres démontrant une appétence du marché pour les titres français. Nous calculons ces taux de couverture sur la partie de la dette gérée par l’Agence France Trésor.

Sur l’ensemble des BTF (échéances de 6n 9 et 12 mois), la tendance du taux de couverture est relativement stable depuis 2019, autour de 3,1. Le taux de couverture était même monté jusqu’à 4 sur les BTF en mai 2025, proche de son plus haut niveau sur les années récentes. Il a depuis assez régulièrement décru pour s’établir en fin d’année à 2,6, désormais proche de ses plus faibles niveaux connus début 2020 ou en 2023. Le taux de couverture est souvent à un niveau faible en début de l’année mais sa remontée devra être surveillée. Si elle ne devait pas advenir, l’AFT aurait quelques difficultés à placer la dette à court terme en substitution partielle de ses émissions à moyen et long terme pour bénéficier de plus faibles taux d’intérêt.

Le taux de couverture sur les obligations à moyen et long terme (indexée ou non) a connu une tendance à la hausse depuis début 2019, passant de 2,1 en janvier 2019 à plus de 3 en avril 2025. Nous constatons cependant, également sur le marché de la dette à moyen et long terme, un écroulement récent du taux de couverture qui s’est établi à 2,6 en décembre 2025 puis 2,2 en janvier 2026 (en attente de l’adjudication de la dette à moyen terme et de la dette indexée du 22 janvier).

En résumé :

Nous constatons une légère tension sur les taux et une progression lente mais régulière du spread entre le taux de rendement des obligations d’Etat françaises à long terme et ceux de tous les autres pays, y compris des pays du sud de l’Europe avec lesquels nous avions traditionnellement un avantage en matière de taux,

Nous relevons une baisse régulière depuis 6 mois du taux de couverture sur les adjudications d’obligations tant à long terme qu’à court terme.

L’Agence France Trésor va devoir placer plus de 520 milliards d’euros cette année dans cet environnement.

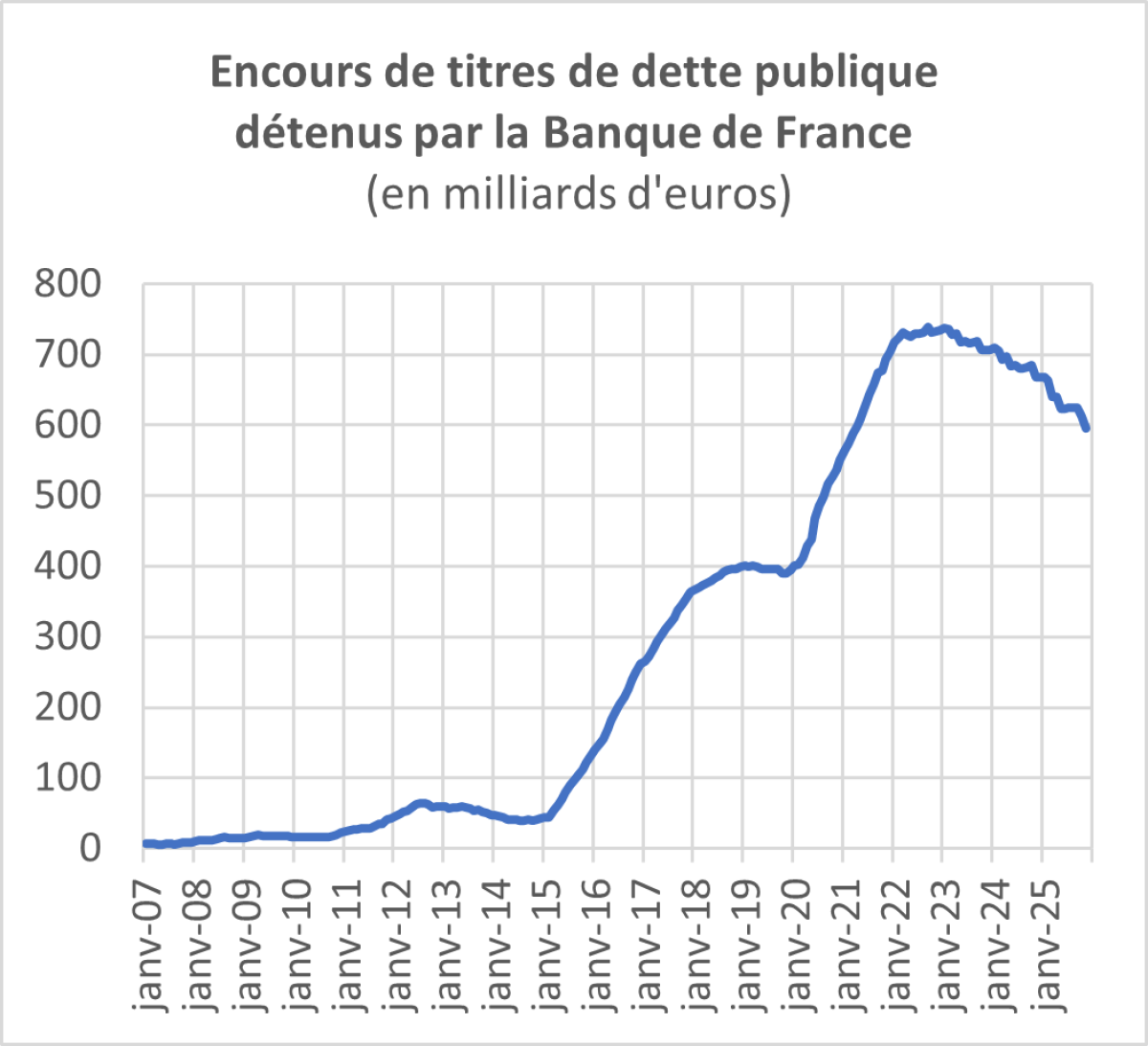

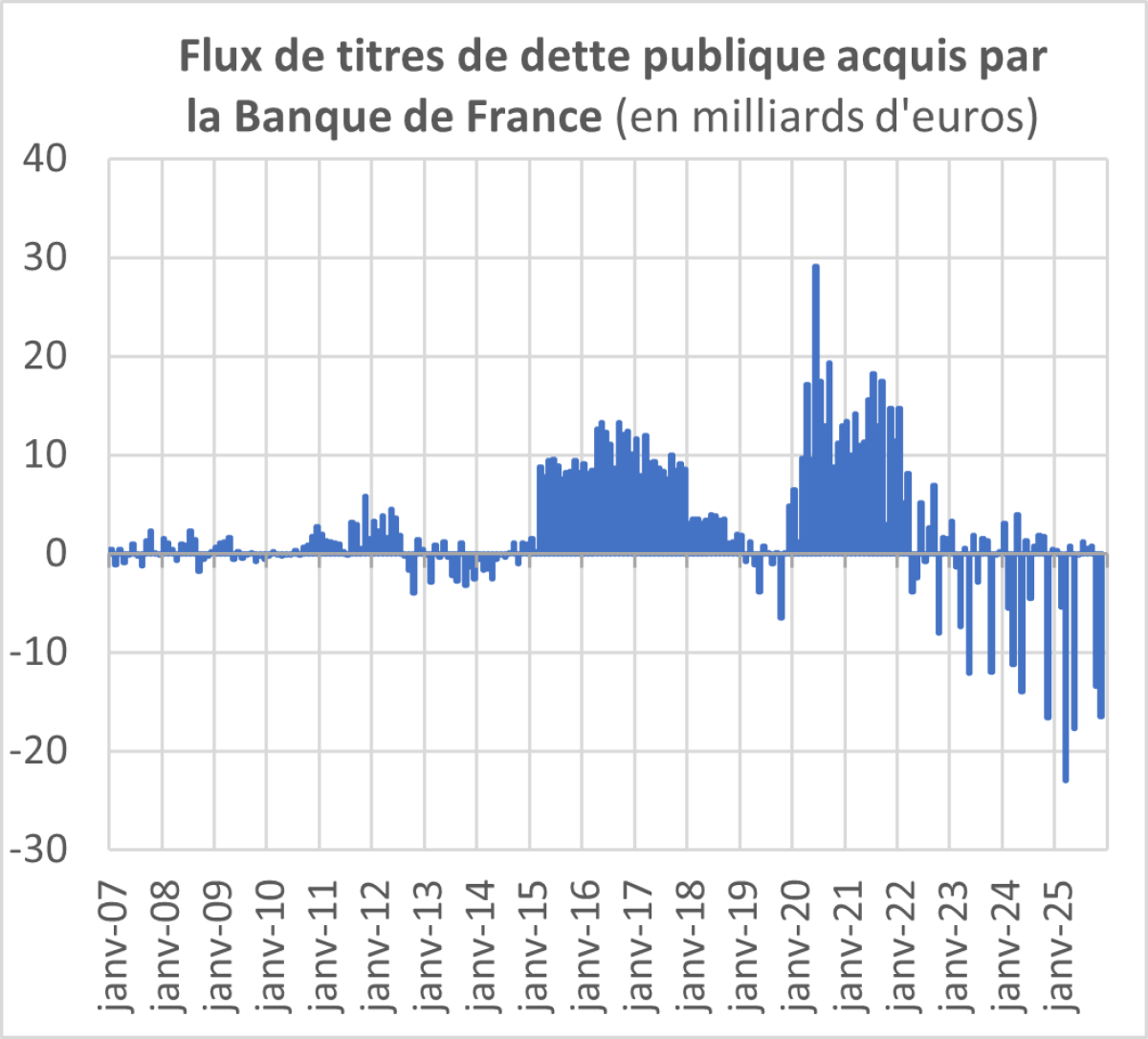

Sur le marché secondaire, la Banque de France continue de ne plus renouveler les titres de dette parvenus à échéance. Elle détenait encore 596 milliards de titre de dette publique en novembre 2025 contre 732 milliards d’euros trois ans plus tôt (novembre 2022). La Banque de France se porte donc de moins en moins acquéreuse de titres de dette, n’offrant plus ainsi que garantie de revente aux opérateurs de marché qui détiendraient de la dette française.