13 335 personnes assujetties à l’IFI ne paient pas d’impôt sur le revenu... et alors ?

Sitôt sorti de son poste de ministre des Finances, Eric Lombard n’avait pas manqué d’évoquer dans la presse le fait que « parmi les personnes les plus fortunées, des milliers ne paient aucun impôt sur le revenu ». Une confidence qui à l’époque avait fait l’effet d’une bombe, et d’un démenti de la ministre des Comptes publics Amélie de Montchalin. Le Sénat avait alors demandé la communication d’une note de Bercy sur le sujet, qui lui a bien été transmise. Mais qu’y a-t-il de choquant à cela ? L’analyse de la note de synthèse sur le sujet réalisée par les services du Sénat semble pointer du doigt l’usage de dispositifs fiscaux dérogatoires, mais est-ce bien le cas ? On peut tout d'abord s'interroger sur l'existence d'un effet "grand-mère de l'île de Ré", est-il normal qu'une personne ne disposant que de faibles revenus et non imposable soit assujettie à l'IFI? On répondra qu'il est toujours possible de se prévaloir du plafonnement global de l'IFI (ex plafonnement Rocard). Mais si l'on fait exception de ces personnes à faibles revenus, qui sont les autres, et pour quelles raisons? Curieusement, alors que la commission des finances du Sénat avait demandé communication des RFR (les revenus fiscaux de référence) des intéressés, ceux-ci n'ont pas été transmis par la DGFiP. Pourtant des cas multiples sont possibles: retraités à faible revenus, revenus exonérés d'IR, personnes utilisant des niches fiscales notamment pour l'entretien de ces mêmes bâtiments assujettis etc. Il serait d'ailleurs intéressant de connaître les montants de cotisation d'IFI dont ils sont redevables. Poussons jusqu'à l'absurde, est-il encore autorisé en France d'avoir un patrimoine conséquent et peu de revenus? Alors qu'il peut s'agir du fruit d'une vie de travail, tandis que ces mêmes personnes ne se sont peut-être pas nécessairement versés de gros salaires durant leur vie active et qu'elles consomment le fruit de leur épargne.

7,1 % des foyers assujettis à l’IFI et soumis à déclaration d’IR ont un impôt sur revenu fiscal nul ou négatif contre 52,8% de l'ensemble des contribuables à l'IR qui sont exonérés

Premier constat, sur 189 060 foyers assujettis à l’IFI soumis à déclaration à l’IR en 2024, soit ~ 0,5 % des détenteurs du patrimoine immobilier total, ils ne sont que 18 525 à remplir une déclaration fiscale à l’IR avec une cotisation d'impôt sur revenu nulle ou négative (à cause de l’existence de crédits d’impôts), soit 9,8 %. Leur patrimoine immobilier moyen peut être estimé à 2,7 M€, avec une médiane à 1,9 M€ (donc supérieure au seuil d’assujettissement à l’IFI de 1,3 M€ correspondant d’ailleurs au montant minimum, ce qui est logique) et un montant maximum de 142 M€.

Ensemble des foyers à l'IFI soumis à déclaration à l'IR (~top 0,5% du patrimoine immobilier) | Plus haut millième (0,1%) de patrimoine immobilier | Plus haut dix-millième (0,01%) de patrimoine immobilier | |

| Nombre de foyers du tantième en 2024 | 189 060 | 41 414 | 4 144 |

| Dont foyers à IR ≤ 0 | 18 525 | 4 240 | 619 |

| Dont foyers à IR ≤ 0 résidents, non concernés par un décès | 13 335 | 2 484 | 289 |

| Proportion des foyers à IR ≤ 0 | 9,8% | 10,2% | 14,9% |

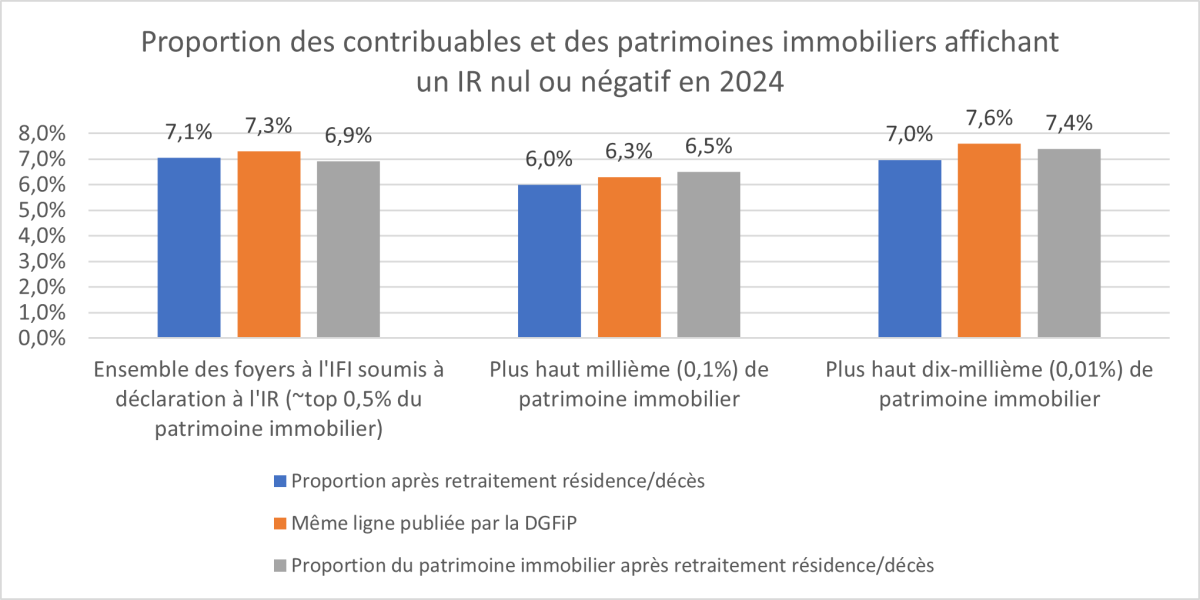

| Proportion après retraitement résidence/décès (iFRAP) | 7,1% | 6,0% | 7,0% |

| Même ligne publiée par la DGFiP | 7,3% | 6,3% | 7,6% |

| Patrimoine immobilier détenu par tantième Md€ | 470 | 201 | 55 |

| Dont patrimoine des foyers à IR ≤ 0 Md€ | 49 | 23 | 9 |

| Dont patrimoine des foyers à IR ≤ 0 résidents sans décès Md€ | 33 | 13 | 4 |

| Proportion des patrimoines des foyers à à IR ≤ 0 | 10,4% | 11,5% | 15,6% |

| Proportion après retraitement résidence/décès | 6,9% | 6,5% | 7,4% |

| Patrimoine des foyers à IR ≤ 0 M€ : Médiane | 1,9 | 3,9 | 10,4 |

Moyenne | 2,7 | 5,4 | 14 |

Minimum | 1,3 | 2,8 | 7,3 |

Maximum | 142 | 142 | 142 |

| Montant moyen résidents sans décès M€ | 2,4 | 5,0 | 13,8 |

Source : Note Sénat, issue des tableaux de la DGFiP, recalculs Fondation IFRAP février 2026 pour la proportion après retraitement en rouge).

En réalité, il faut nécessairement retraiter les biens immobiliers assujettis mais appartenant à des non-résidents fiscaux (à raison des conventions fiscales), ainsi que ceux des résidents décédés dans l’année, l’IFI étant un impôt personnel, il reste exigible (sur la base du patrimoine au 1er janvier de l’année du décès) et considéré comme une dette de la succession.

Ainsi retraités, les résidents « vivants » concernés en France représentent d’après nos calculs 7,1 % des assujettis à l’IFI fournissant une déclaration à l’IR, soit 13.335 personnes[1]. Leur patrimoine immobilier cumulé total s’élève à 33 Md€, soit 6,9 % du montant total de patrimoine des 0,5 % les mieux dotés. Leur patrimoine moyen (ne figurant pas dans le tableau initial, mais calculé par nos soins) s’élève à 2,4 M€, soit 11,1 % inférieur au patrimoine moyen des 18 525 contribuables assujettis à l’IFI et présentant une cotisation IR nulle ou négative, dont le montant du patrimoine immobilier moyen s’élève à 2,7 Md€.

Plus généralement, la DGFiP n’a pas communiqué au Sénat la ventilation des patrimoines des résidents non décédés, or cela peut modifier sensiblement la médiane ainsi que les valeurs extrêmes.

Par ailleurs, nous n’avons aucun élément permettant de juger des revenus fiscaux de référence à l’IR des contribuables concernés dans la mesure nous informe le Sénat où « les données sur le revenu fiscal de référence (RFR), pourtant demandées par courrier, n’ont pas été communiquées par le Gouvernement. Elles auraient pourtant aidé à expliquer les raisons de l’écart entre patrimoine et IR ».

Enfin, nous n’avons aucune connaissance du patrimoine mobilier détenu par ces personnes dans la mesure où la DGFiP ne dispose plus de ces éléments depuis la suppression de l’ISF. Il y a donc sur le sujet des « suppositions ». Ainsi la note du Sénat fait la remarque suivante : « Or, ce qui est vrai en se référant au seul patrimoine immobilier, l’est a fortiori si l’on se réfère au patrimoine total, en incluant le patrimoine mobilier. » Une conclusion qui a du sens pour conjecturer un lien entre patrimoine mobilier et immobilier pour les détentions les plus importantes, sans que l’on puisse le démontrer.

En tout cas ce que le tableau ci-dessus montre, c’est qu’entre le top 0,5 % des patrimoines immobiliers assujettis à l’IR et résidents (non décédés) en France, et sa décomposition en prenant le 0,1 % puis le 0,01 %, la proportion de foyers à impôt sur le revenu nul ou négatif est fixe ou quasi fixe, autour des 6,0 %-7,0 %, quelle que soit la focale. La DGFiP affiche une variation un peu plus accusée, mais on ne comprend pas bien comment cette variation est possible (à partir des données fournies). La proportion de leur patrimoine suit, entre 6,5 % et 7,4 %.

Tentative d’explication du cumul, patrimoine immobilier élevé, impôt sur le revenu nul/négatif

Avoir un patrimoine immobilier assujetti à l’IFI (0,5 % des patrimoines immobiliers) donc > 1,3 M€, ne suppose pas nécessairement l’octroi de revenus importants. C’est en gros ce que la note du Sénat évoque sous le terme de « phénomène de la « veuve de l’Île de Ré », c’est-à-dire une personne disposant d’un bien immobilier dont la valeur a beaucoup augmenté, mais ne disposant pas de revenus importants. Mais « il ne semble pouvoir être le seul facteur explicatif ».

Faute de disposer des RFR des personnes également assujetties à l’IFI concernées et que Bercy n’a pas communiqués à la commission des finances du Sénat, il n’est pas possible d’éclairer pleinement ce point. On peut néanmoins considérer que plusieurs phénomènes peuvent se conjuguer :

Les résidents détenteurs sont peut-être des retraités de façon majoritaire, dont les revenus de remplacement sont significativement plus faibles que leurs revenus d’activité et qui décident par ailleurs de manger leur capital en complément de revenus. Des niches importantes notamment pour travaux (bâtiments historiques) pourraient permettre de se retrouver en situation d’imposition nulle voir en situation de reports de crédits d’impôt.

Les résidents peuvent également des holdings patrimoniales, mais comme le relève le Sénat « l’optimisation par la rétention des revenus dans les holdings ne semble pas pouvoir expliquer à elle seule le phénomène ».

Les personnes concernées peuvent également bénéficier de revenus exonérés d’IR et dans ce cadre « non comptabilisés dans le revenu fiscal de référence » : plus-values immobilières sur la résidence principale, sur les dividendes capitalisés des PEA etc…

Le recours à des mécanismes sophistiqués comme le recours au crédit-Lombard ou régime de l’apport-cession pourrait expliquer également le cumul d’un revenu nul ou négatif et d’un patrimoine immobilier conséquent.

Il faut par ailleurs sans doute graduer le phénomène à mesure que le montant moyen du patrimoine s’élève. Il doit exister une accumulation de « veuves de l’île de Ré » dans le bas de la tranche des « 0,5% », puis une mobilisation progressive des niches fiscales pour réparation et entretien pour des patrimoines plus conséquents qui peuvent inclure la détention de bâtiments historiques. Enfin, pour la tranche la plus importante (0,01%) sans doute des mécanismes légaux d’optimisation plus poussés. Mais là encore on ne parle que de 289 personnes avec un patrimoine moyen de 13,8 M€. Enfin, même si les impositions à l’IR sont nulles ou négatives, on ne peut pas en déduire que ces contribuables n’ont pas payé d’imposition directe sur le revenu car ils ont bien souvent acquitté de la CSG, imposition qui frappe l’ensemble des revenus du capital mais dont les montants ne sont pas rapprochés par la DGFiP. Il semble in fine étonnant par ailleurs que compte tenu des revenus qui sont peut-être touchés et imposés sur un rythme pluriannuel, le Sénat ne cherche pas à demander des extractions sur plusieurs années afin d'en dégager des moyennes et de vérifier s'il s'agit également des mêmes contribuables, éventuellement pour les tantièmes les plus élevés des redevables à l'IFI (pour les 0,1% et les 0,01%).

| Ensemble des foyers à l'IFI soumis à déclaration à l'IR (~top 0,5% du patrimoine immobilier) | Plus haut millième (0,1%) de patrimoine immobilier | Plus haut dix-millième (0,01%) de patrimoine immobilier | |

| Proportion des foyers à IR ≤ 0 | 9,8% | 10,2% | 14,9% |

| Proportion après retraitement résidence/décès | 7,1% | 6,0% | 7,0% |

| Proportion des foyers non résidents ou décidés | 2,7% | 4,2% | 8,0% |

Enfin, on remarquera que la proportion de non-résidents (et de décédés) croit plus que proportionnellement lorsque l'on monte dans les patrimoines immobiliers les plus élevés à IR nul ou négatif. Cela devrait au contraire matérialiser la croissance du nombre d'exilés/expatriés fiscaux disposant encore de résidences en France hors étrangers non résidents qui par définition ne sont pas contribuables à l'IR. Dans la tranche des 0,01% des patrimoines immobiliers les plus conséquent ils sont même majoritaires par rapport aux résidents (54%).

[1] De façon étonnante la DGFiP calcule elle une proportion de 7,3% qui ne colle pas avec les chiffres affichés. Il se peut que ces derniers extraits à des moments différents ne permettent pas un parfait recoupement entre eux. Rappelons par ailleurs qu’il s’agit d’une note interne demandée par le Sénat. Elle pouvait être provisoire et n’était pas destinée à être rendue publique. Il peut s’agir également du difficile appariement entre un impôt individualisé (IFI) et un impôt conjugalisé (IR).