147 milliards de charge de la dette à horizon 2032

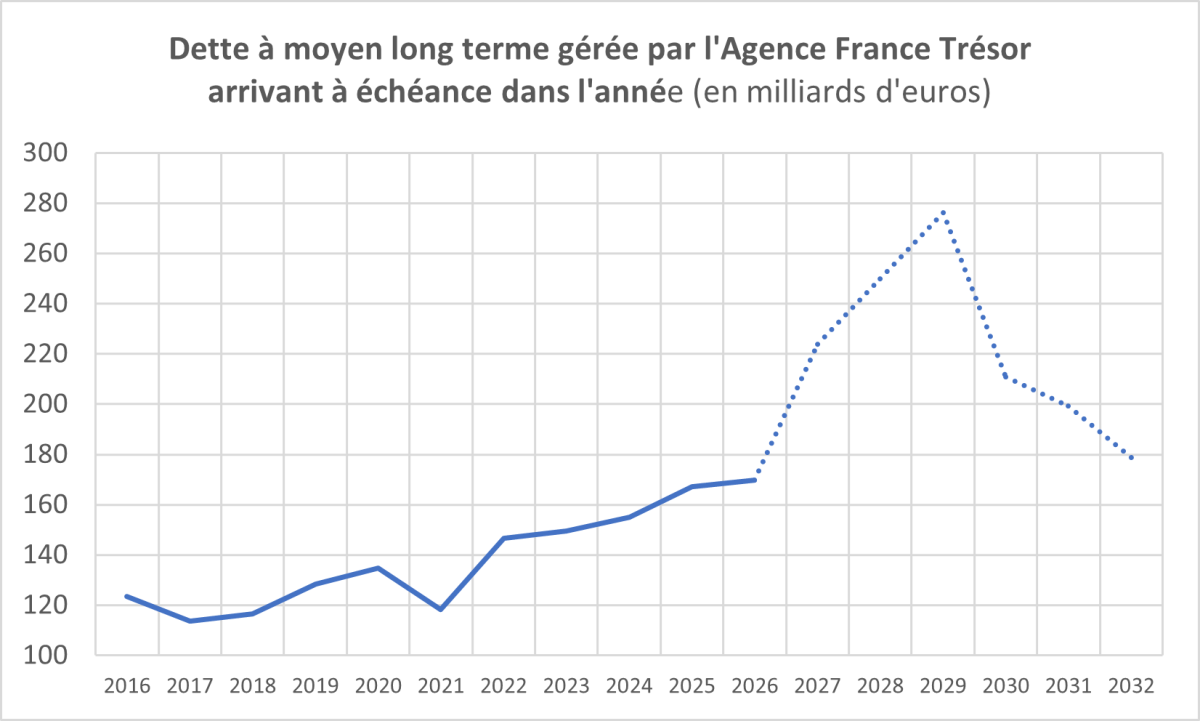

La dette à moyen long terme gérée par l’Agence France Trésor (73 % de la dette publique totale) arrivant à échéance va subir une augmentation forte dans les prochaines années, passant d’un peu moins de 170 milliards d’euros en 2025 et 2026 à 220 milliards d’euros en 2027, 250 milliards d’euros en 2028 puis 275 milliards d’euros en 2029. La France va cumuler dans les prochaines années un flux massif de dette arrivant à échéance et des niveaux de déficit publics élevés, obligeant à lever sur les marchés aux alentours de 350 milliards d’euros par an. La dette arrivant à échéance entre 2027 et 2032 présente des taux moyens de 1,6 % et sera remplacée par de la dette à des taux moyens de l’ordre de 4 %. Il y a un peu plus de 1300 milliards d’euros de dette arrivant à échéance entre 2027 et 2032.

Nous avons réalisé des scénarios de projection des finances publiques de 2027 à 2032, le premier sur la base d'hypothèses économiques proches de celles du gouvernement, qui arrive en 2032 à 147 milliards de charge de la dette (4,1 % du PIB) ; un scénario plus optimiste et un scénario plus pessimiste.

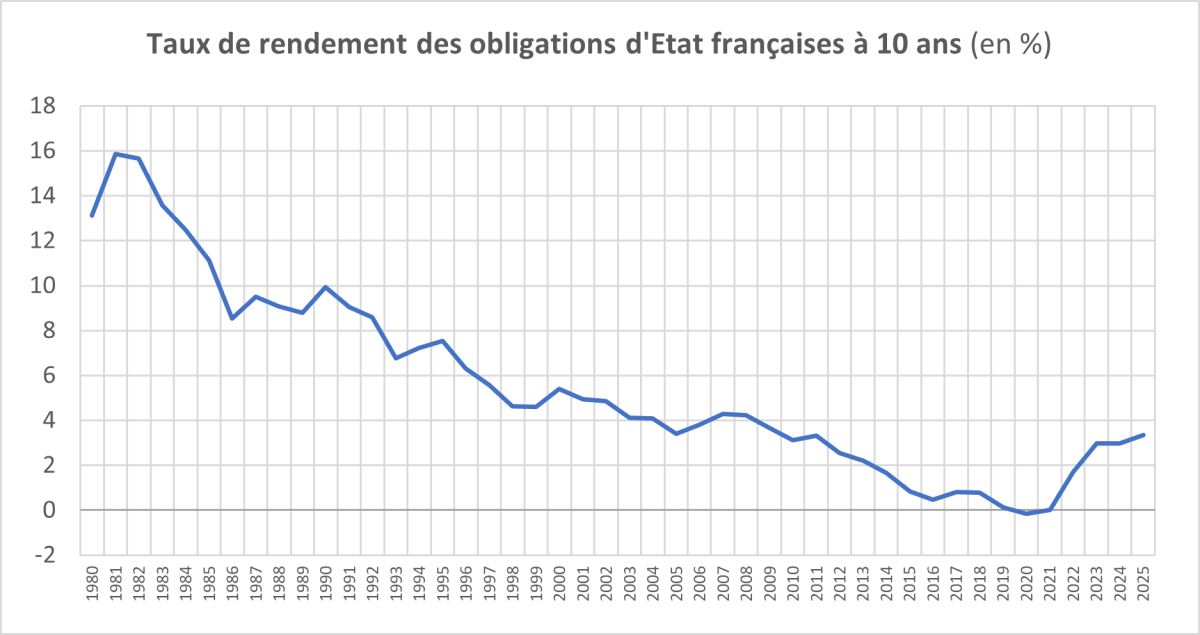

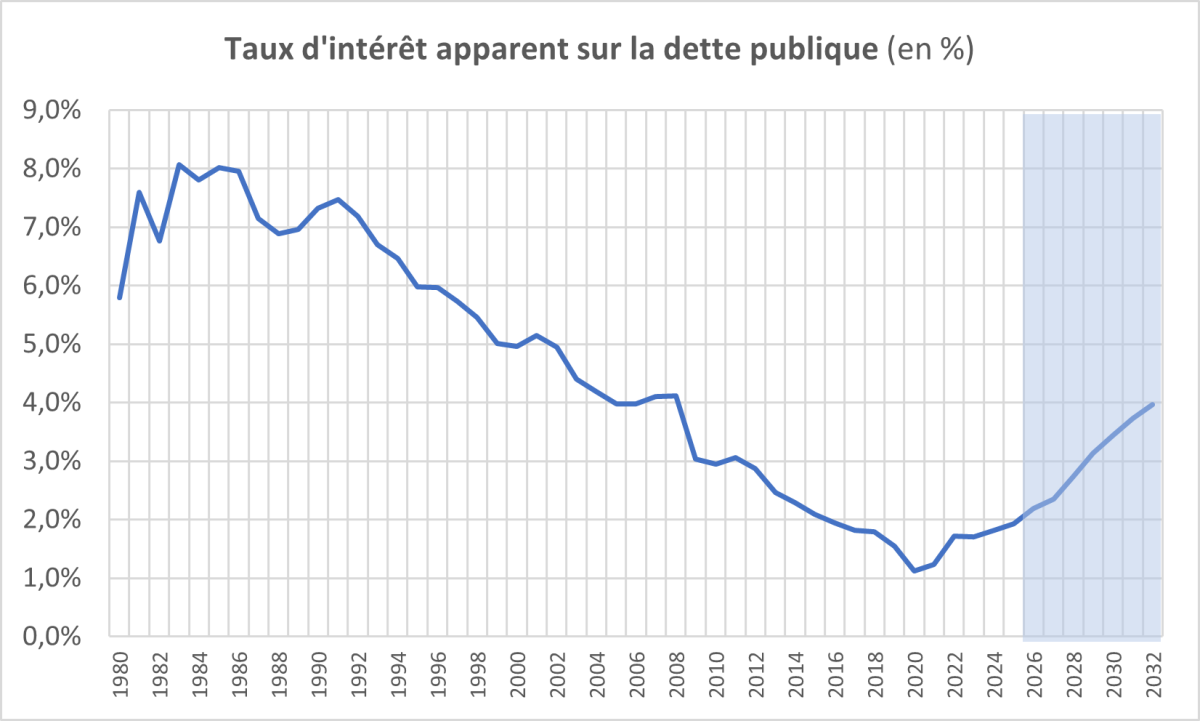

Or cette dette, qui va massivement arriver à échéance au cours des prochaines années, avait été contractée le plus souvent à des taux relativement faibles, au moment où la Banque Centrale Européenne menait sa politique monétaire non conventionnelle (de 2015 à 2022). L’achat massif sur le marché secondaire de titre de dette à des fins de politique monétaire avait amené le taux de rendement des obligations d’Etat à 10 ans, d’abord à des niveaux très faibles de 2015 à 2018, puis proche du territoire négatif en 2020 et 2021.

La reprise de l’inflation à partir de 2022 (conséquence de la Guerre en Ukraine et de la flambée des prix de l’énergie) a mis fin à cette période atypique de taux faibles sur la dette publique. Les taux longs sont aujourd’hui proches de 3,60/3,70% et devraient continuer à progresser sur fond de regain d’inflation (conséquence de la guerre en Iran) et de progression du poids de la dette publique.

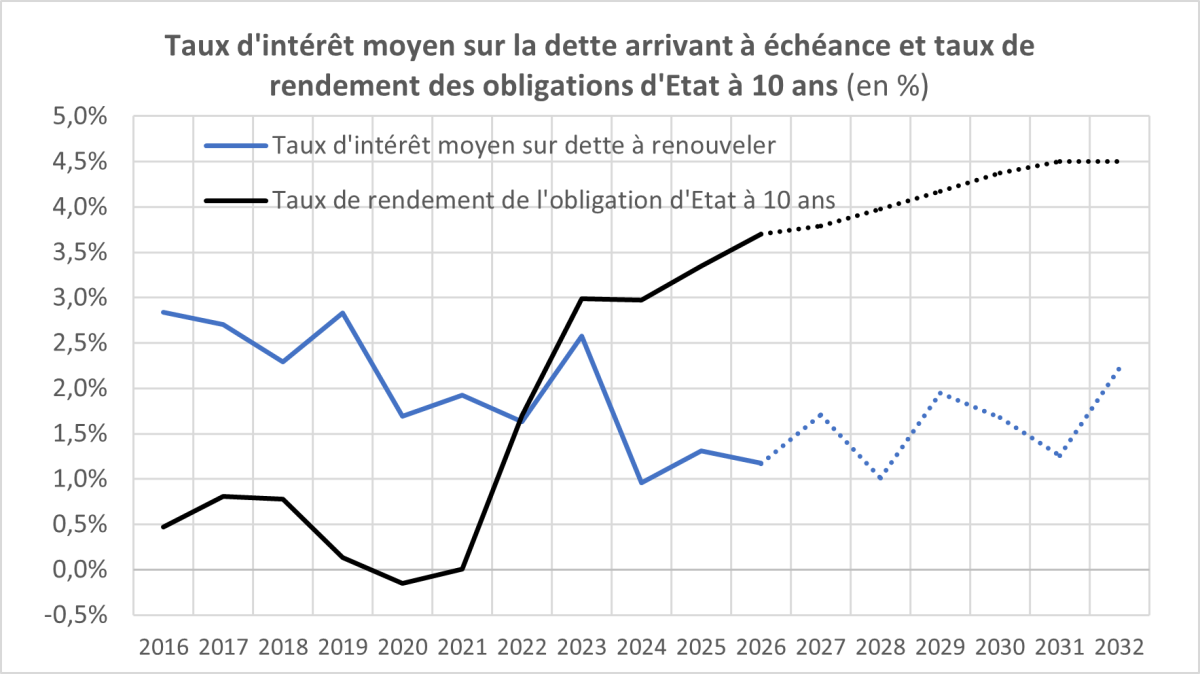

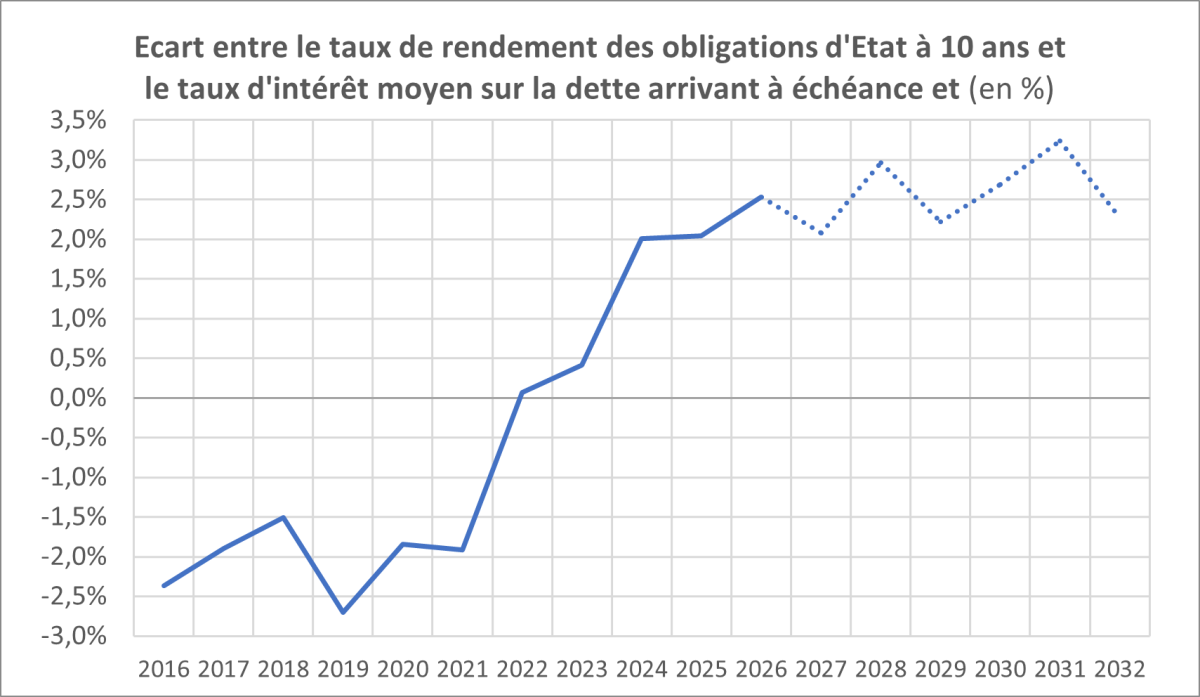

De 2016 à 2021, lorsque la dette arrivait à échéance, son taux d’intérêt associé était plus élevé que le taux de rendement de l’obligation d’Etat à 10 ans, c’est-à-dire le taux auquel l’Agence France Trésor pouvait remplacer cette dette. Il en résultait une baisse du taux d’intérêt moyen sur la dette publique. La dette arrivant à échéance n’était pas un problème. C’était même une aubaine permettant de faire baisser les charges d’intérêt associées à la dette publique. Il faut comprendre que la situation a totalement changé et que l’aubaine s’est transformée en problème. Depuis 2023, les taux d’intérêt associés à la dette arrivant à échéance sont plus faibles que le taux de rendement des obligations d’Etat à 10 ans. Remplacer la dette arrivant à échéance renchérit le coût global de cette dette.

La France va donc cumuler dans les prochaines années, un flux massif de dette arrivant à échéance et des niveaux de déficit publics relativement élevés, obligeant à lever sur les marchés aux alentours de 350 milliards d’euros par an. La dette arrivant à échéance entre 2027 et 2032 présente des taux moyens de 1,6% et sera remplacée par de la dette à des taux moyens de l’ordre de 4%. Il y a un peu plus de 1300 milliards d’euros de dette arrivant à échéance entre 2027 et 2032 (rien que pour la dette à moyen terme gérée par l’Agence France Trésor). Un supplément de coût sur cette dette de 2,5 points explique déjà un supplément de charge d’intérêt de 35 milliards d’euros à l’horizon 2032 (rien que pour la dette à moyen long terme gérée par l’Agence France Trésor). Si on ajoute les 700 milliards d’euros de dette supplémentaire qui vont résulter de la non résorption du déficit qui seront refinancés au taux moyen de l’ordre de 3,8%, cela donne encore un supplément de charges d’intérêt de plus de 25 milliards d’euros.

Construction d’un scénario prospectif 2027-2032

Nous avons réalisé un scénario de projection des finances publiques de 2027 à 2032 (dépenses primaires, recettes publiques, prélèvements obligatoires) sur la base d’hypothèses économiques les plus proches possibles de celle du Gouvernement[1]. Ceci nous permet d’avoir une projection de l’évolution du déficit public de 2026 à 2032 et d’en déduire le supplément de dette qui en résultera. Nous avons utilisé les dernières informations disponibles sur la dette gérée par l’Agence France Trésor (notamment sur la base des bulletins mensuels qui permettent de disposer des informations sur les dettes arrivant à échéance et leurs taux d’intérêt associés) afin d’avoir les éléments nécessaires sur la dette à moyen long terme arrivant à échéance.

Nos hypothèses principales, autres que celles du scénario économique (PIB, déflateur du PIB) et de finances publiques concernent l’évolution des taux d’intérêt à court et long terme et la structure de la dette publique française. Nous considérons que le poids de la dette négociable gérée par l’Agence France Trésor dans l’ensemble de la dette publique va légèrement progresser (passant de 79% fin 2026 à un peu plus de 81% en 2032 pour l’ensemble de la dette à court, moyen et long terme). Nous ne prévoyons pas de déformation du poids de la dette à court terme dans l’ensemble de la dette (qui demeurerait à son niveau de 7,2%).

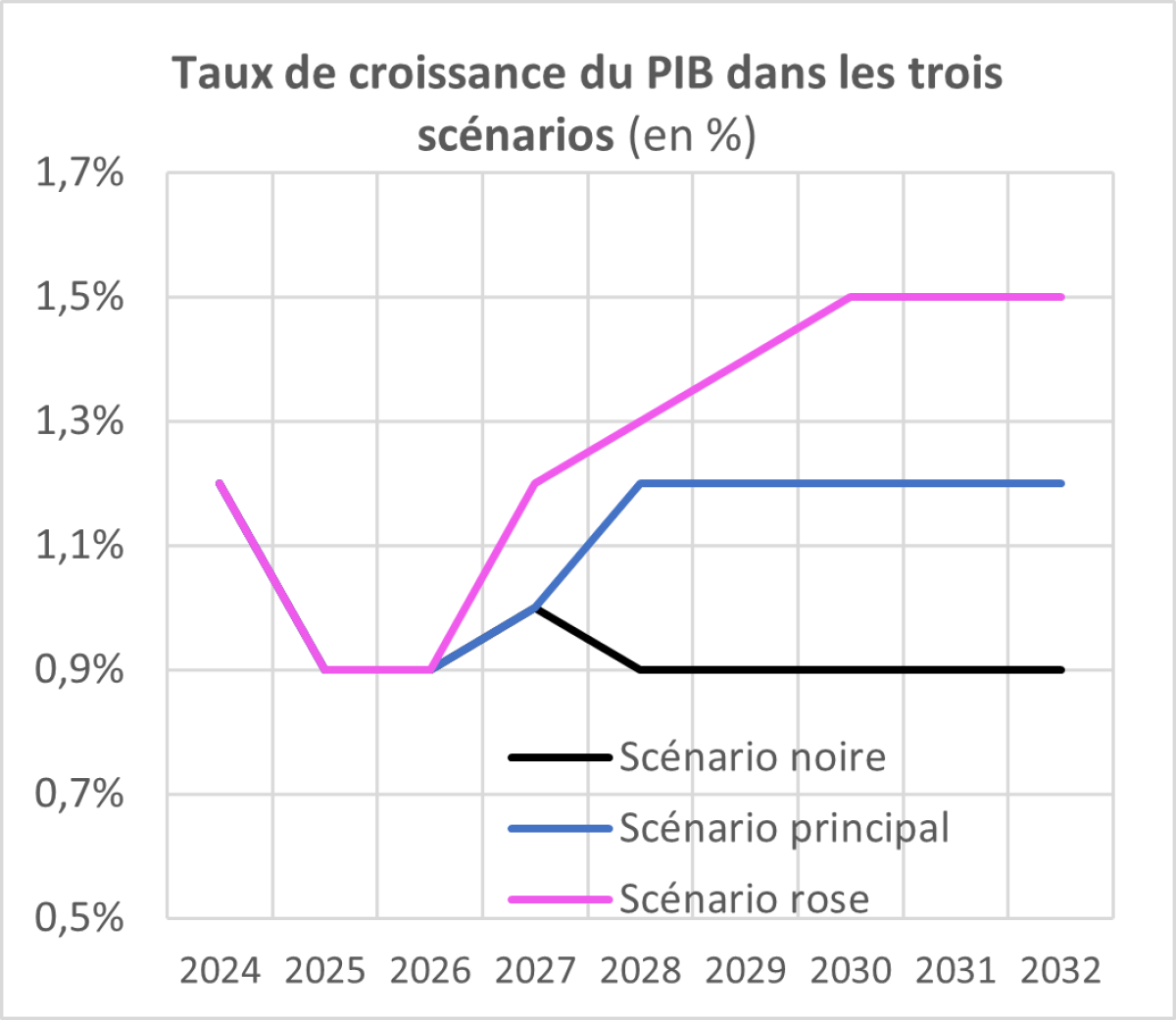

Il convient de remarquer que ce scénario, tant sur le plan économique que des finances publiques, est un scénario relativement optimiste ou volontariste. La croissance rejoint assez rapidement 1,2%, l’inflation reste mesurée et permet une croissance en valeur du PIB d’un peu moins de 3% à partir de 2030. Même si me déficit public demeure, mais baisse progressivement vers 3%, il est associé à des excédents primaires à partir de 2030. Ce scénario peut bien être questionné mais il est relativement en phase avec la vision gouvernementale. Nous verrons plus loin la construction de deux scénarios alternatifs : un scénario plus optimiste sur le plan économique et des finances publiques (scénario « rose ») et un scénario plus pessimiste sur les deux plans (scénario « noir ») qui changent finalement assez peu le résultat sur l’inexorable montée du poids des charges d’intérêt sur la dette publique.

Principales hypothèses économiques du scénario

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

| PIB en valeur | 2 921 | 2983 | 3049 | 3126 | 3214 | 3304 | 3403 | 3504 | 3608 |

| PIB en volume | 2 613 | 2 636 | 2 660 | 2 686 | 2 719 | 2 751 | 2 784 | 2 818 | 2 851 |

| Taux de croissance du PIB | 1,2% | 0,9% | 0,9% | 1,0% | 1,2% | 1,2% | 1,2% | 1,2% | 1,2% |

| Indice du prix du PIB | 111,8 | 113,2 | 114,6 | 116,4 | 118,2 | 120,1 | 122,2 | 124,3 | 126,5 |

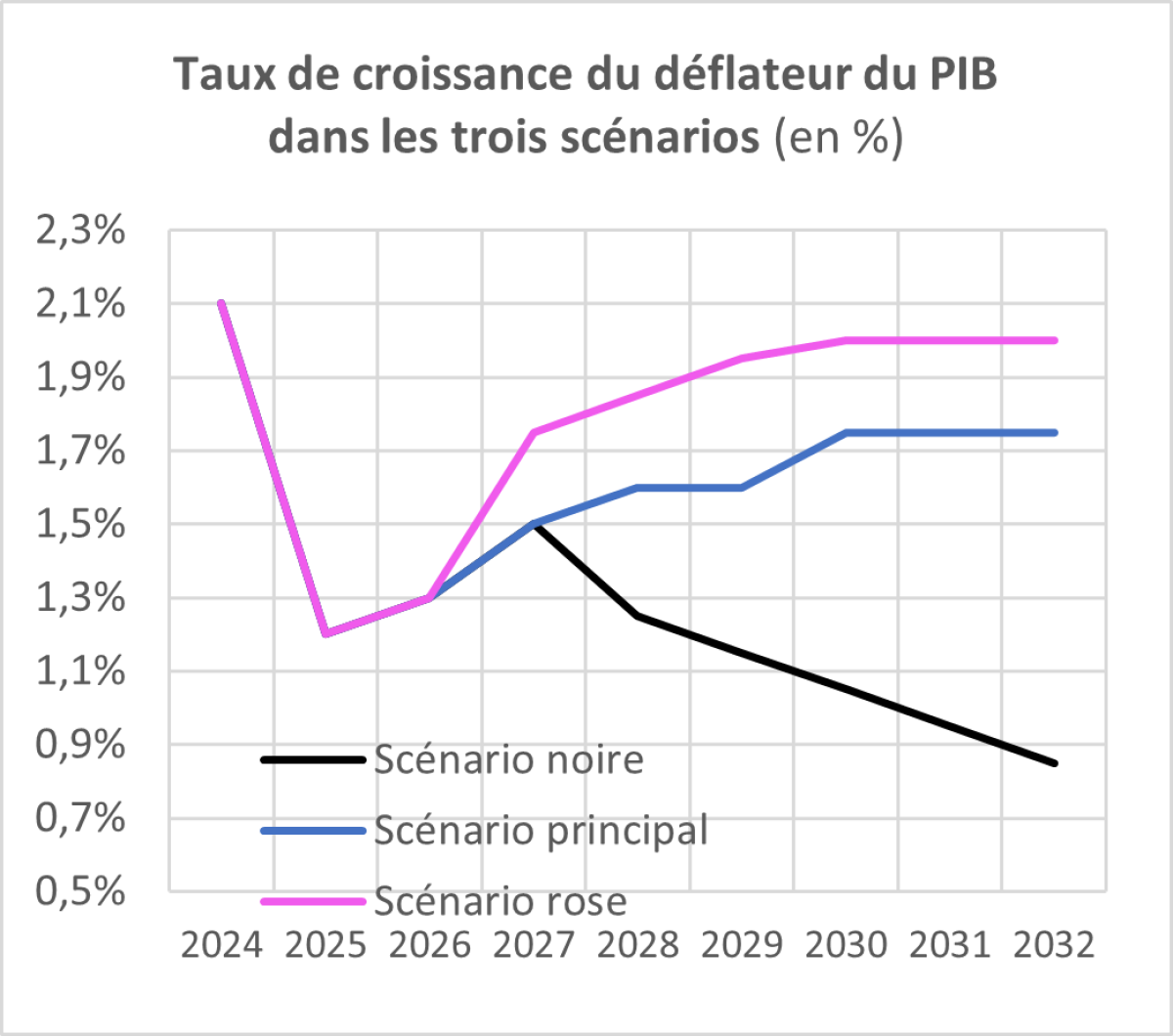

| Taux de croissance du déflateur du PIB | 2,1% | 1,2% | 1,3% | 1,5% | 1,6% | 1,6% | 1,75% | 1,75% | 1,75% |

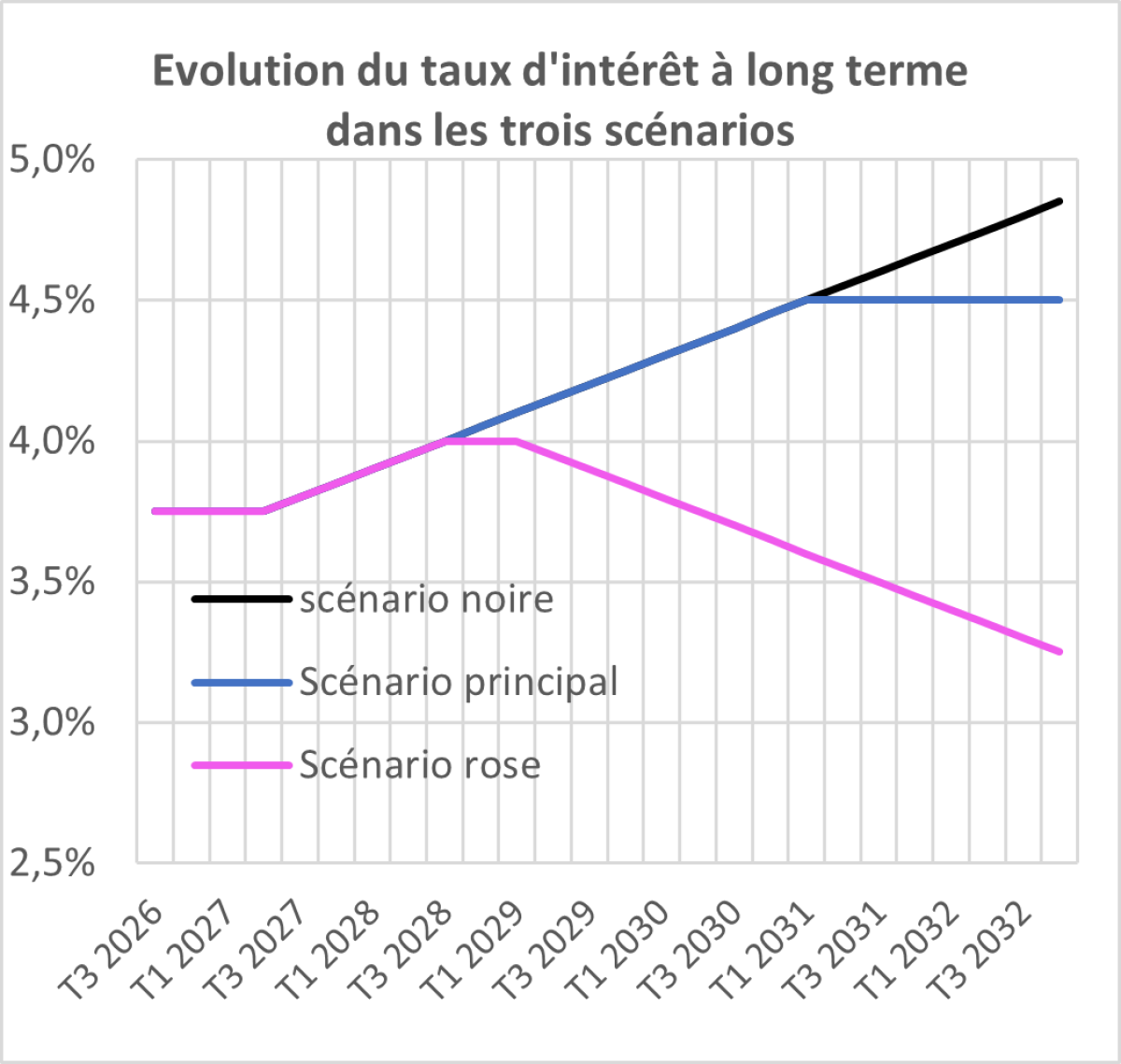

| Taux d’intérêt à long terme (OAT 10 ans) | 2,97% | 3,35% | 3,60% | 3,79% | 3,98% | 4,18% | 4,38% | 4,50% | 4,50% |

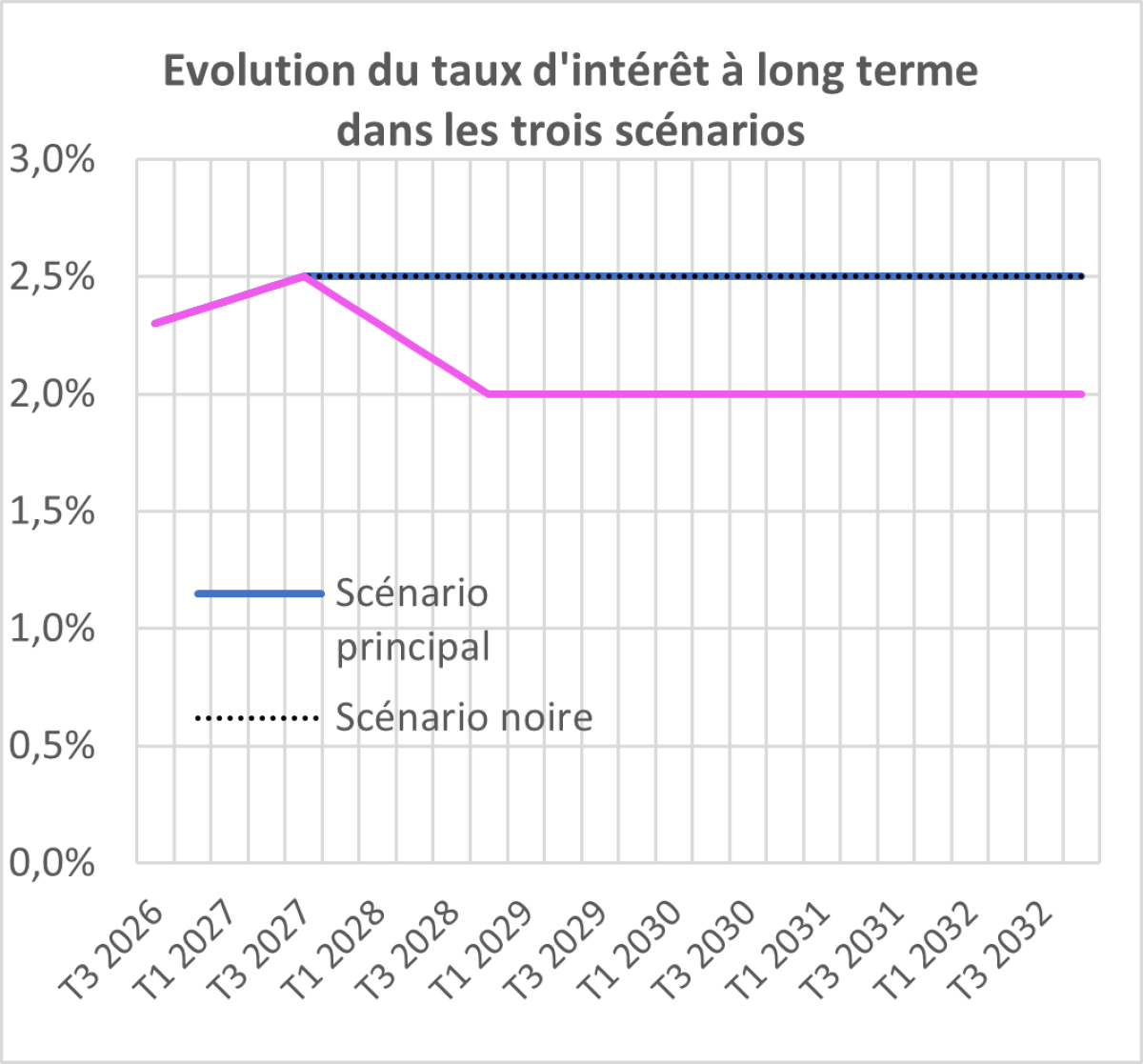

| Taux d’intérêt sur dette à court terme | 3,43% | 2,21% | 2,29% | 2,46% | 2,50% | 2,50% | 2,50% | 2,50% | 2,50% |

Principales hypothèses de finances publiques du scénario (en milliards d’euros)

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

| Dépenses publiques | 1 673 | 1 714 | 1 747 | 1 785 | 1 829 | 1 874 | 1 922 | 1 973 | 2 024 |

| Dépenses primaires | 1 613 | 1 648 | 1 668 | 1 701 | 1 730 | 1 762 | 1 799 | 1 835 | 1 877 |

| Charges d'intérêt | 60,1 | 66,6 | 79,3 | 83,4 | 98,2 | 111,4 | 123,9 | 137,2 | 147,1 |

| Recettes publiques | 1 504 | 1 562 | 1 595 | 1 641 | 1 690 | 1 741 | 1 797 | 1 853 | 1 912 |

| Prélèvements obligatoires | 1 247 | 1 301 | 1 342 | 1 382 | 1 426 | 1 470 | 1 519 | 1 569 | 1 620 |

| Solde public | -169 | -153 | -152 | -144 | -138 | -132 | -126 | -119 | -112 |

| Dette publique | 3 306 | 3 461 | 3 610 | 3 754 | 3 892 | 4 024 | 4 150 | 4 269 | 4 381 |

Principales hypothèses de finances publiques du scénario (en % du PIB)

2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

| Dépenses publiques | 57,3% | 57,5% | 57,3% | 57,1% | 56,9% | 56,7% | 56,5% | 56,3% | 56,1% |

| Dépenses primaires | 55,2% | 55,2% | 54,7% | 54,4% | 53,8% | 53,3% | 52,9% | 52,4% | 52,0% |

| Recettes publiques | 51,5% | 52,3% | 52,3% | 52,5% | 52,6% | 52,7% | 52,8% | 52,9% | 53,0% |

| Prélèvements obligatoires | 42,7% | 43,6% | 44,0% | 44,0% | 44,0% | 44,0% | 44,0% | 44,0% | 44,0% |

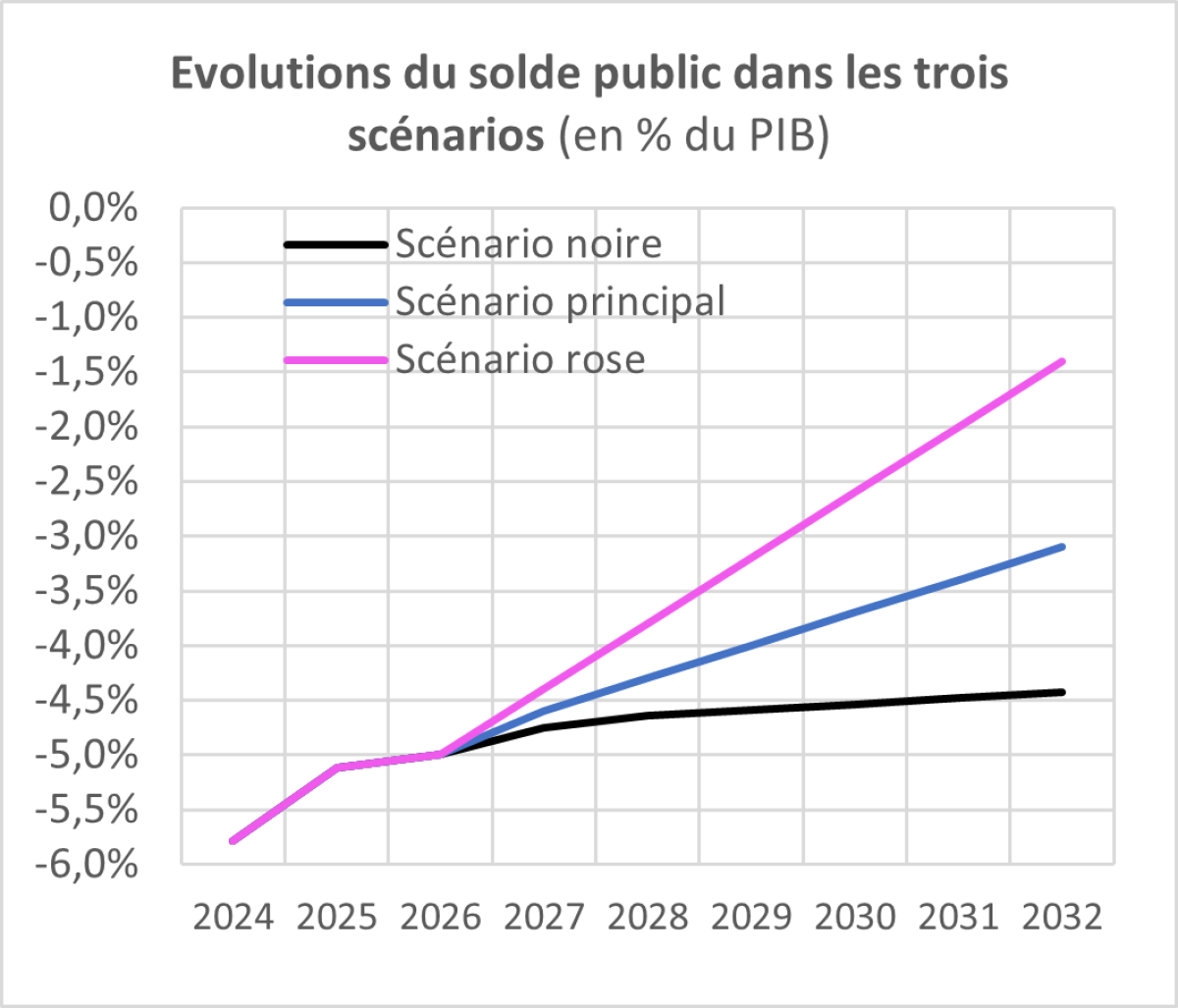

| Solde public | -5,8% | -5,1% | -5,0% | -4,6% | -4,3% | -4,0% | -3,7% | -3,4% | -3,1% |

| Charges d'intérêt | 2,1% | 2,2% | 2,6% | 2,7% | 3,1% | 3,4% | 3,6% | 3,9% | 4,1% |

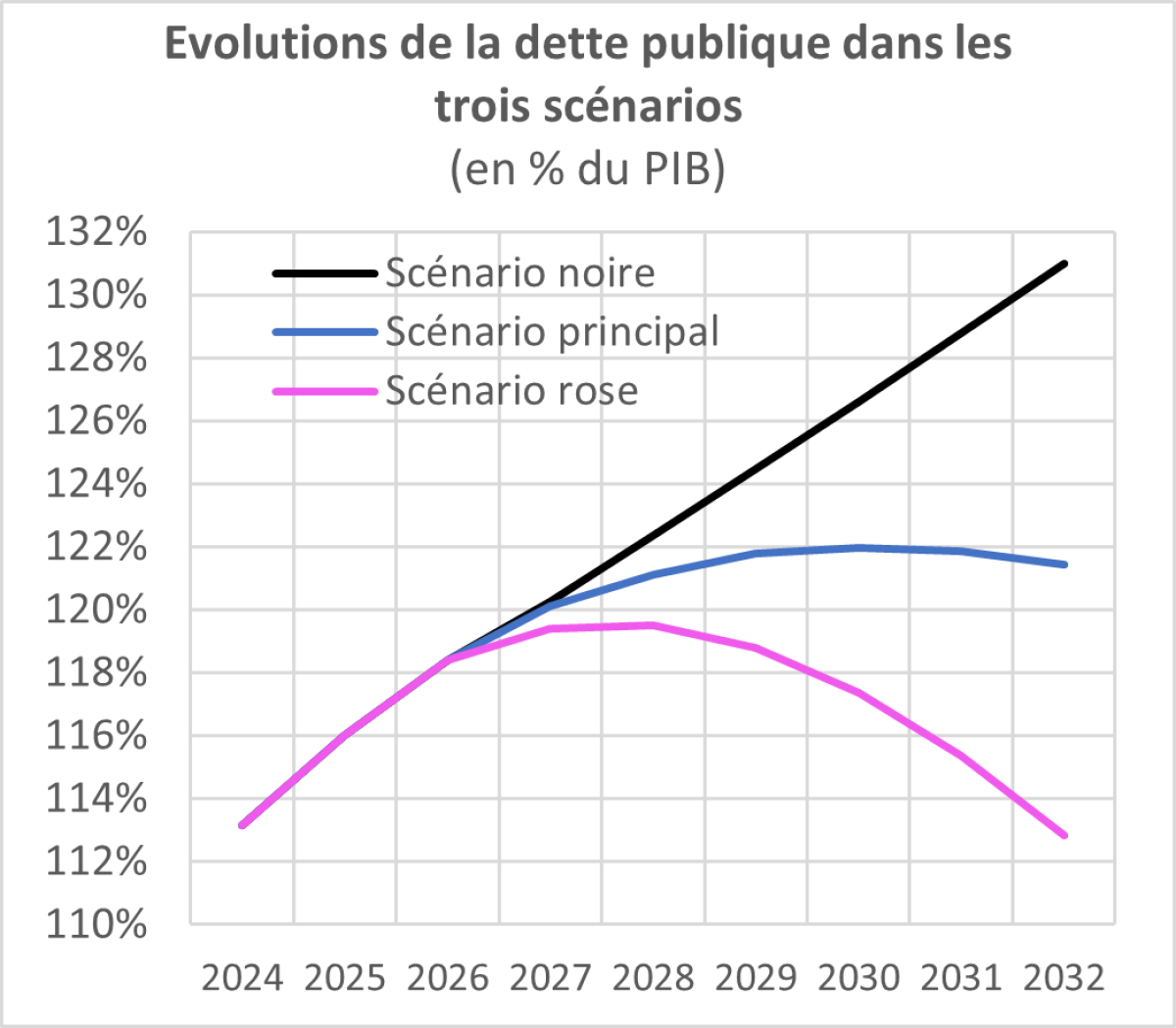

| Dette publique | 113,2% | 116,0% | 118,4% | 120,1% | 121,1% | 121,8% | 122,0% | 121,8% | 121,4% |

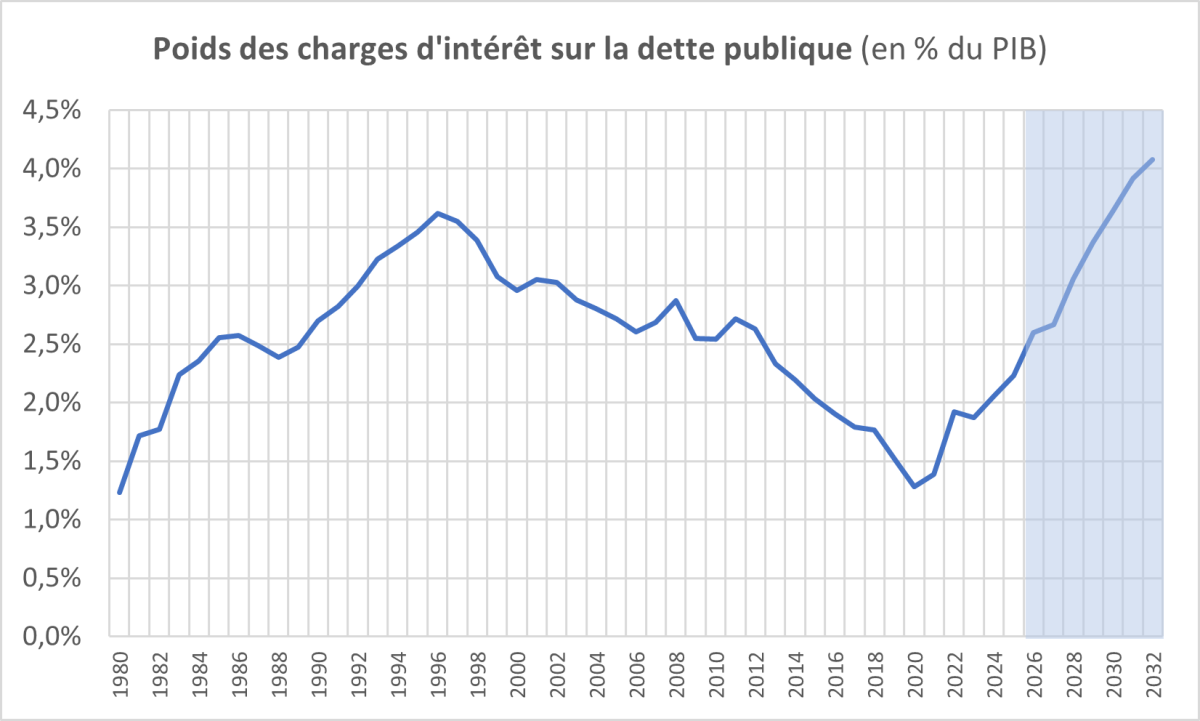

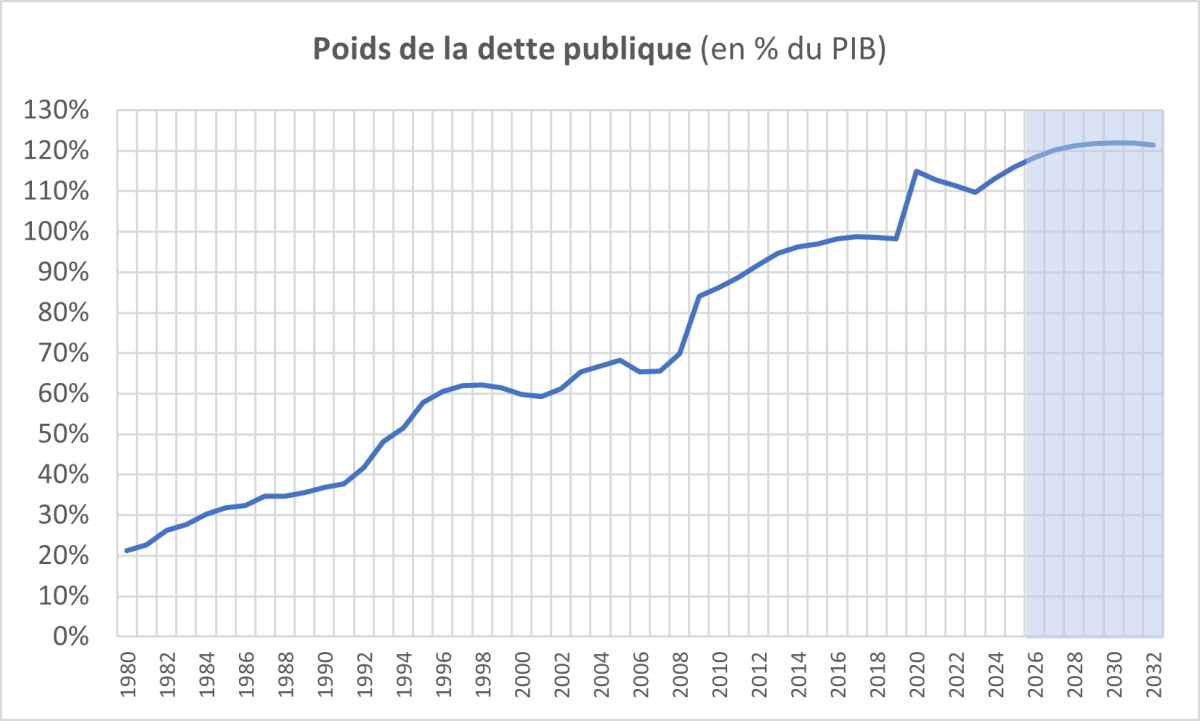

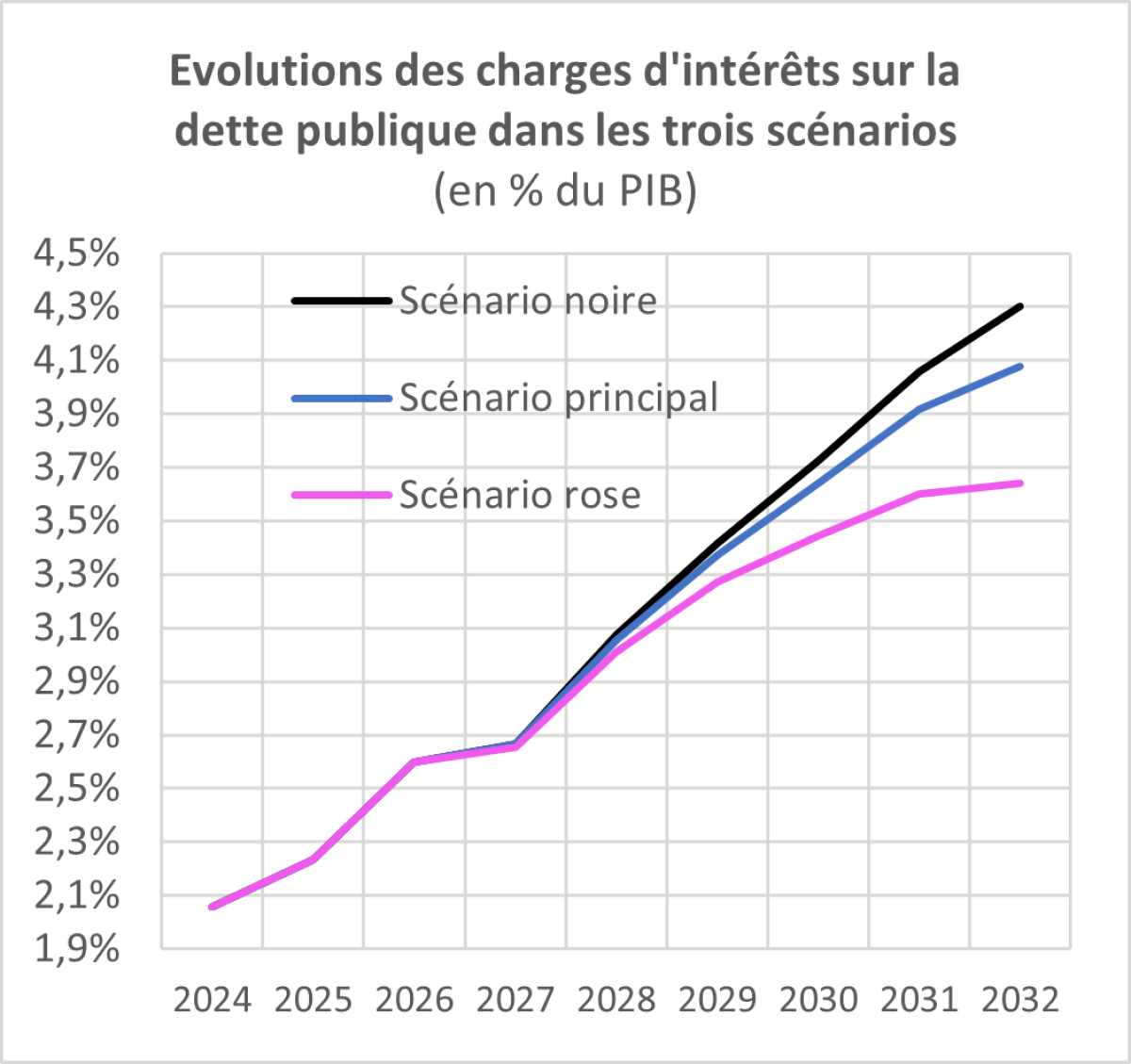

Malgré ces hypothèses plutôt optimistes, et une relative stabilisation du poids de la dette publique (à un niveau entre 121% et 122% du PIB), les charges d’intérêt sur la dette publique atteindraient 147 milliards d’euros en 2032 (4,1% du PIB).

Principaux résultats de ce scénario

2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | |

| Charges d'intérêts sur la dette publique (en milliards d'euros courants) | 66,6 | 79,3 | 83,4 | 98,2 | 111,4 | 123,9 | 137,2 | 147,1 |

| PIB (en milliards d'euros courants) | 2983 | 3049 | 3126 | 3214 | 3304 | 3403 | 3504 | 3608 |

| Dette publique (en milliards d'euros courants) | 3460 | 3610 | 3754 | 3892 | 4024 | 4150 | 4269 | 4381 |

| Poids des charges d'intérêt (en % du PIB) | 2,2% | 2,6% | 2,7% | 3,1% | 3,4% | 3,6% | 3,9% | 4,1% |

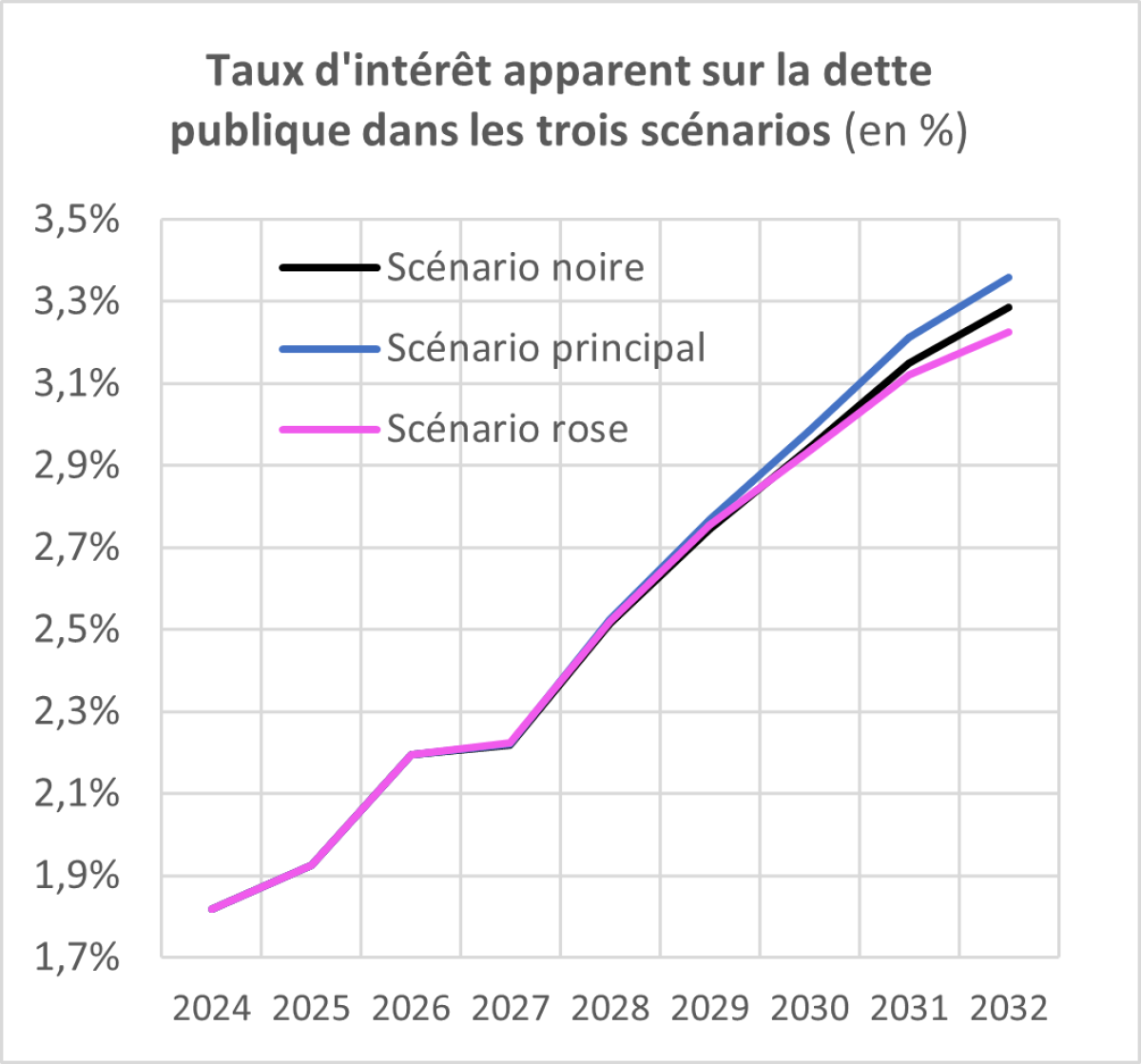

| Taux d'intérêt apparent sur la dette publique (en %) | 1,9% | 2,2% | 2,2% | 2,5% | 2,8% | 3,0% | 3,2% | 3,4% |

| Poids de la dette publique (en % du PIB) | 116,0% | 118,4% | 120,1% | 121,1% | 121,8% | 122,0% | 121,8% | 121,4% |

Les graphiques de la page suivante, qui remontent jusqu’au début des années 1980, permettent de mieux saisir le caractère nouveau et problématique de la situation. Jamais les charges d’intérêt sur la dette publique n’auront été aussi importantes en France. Le dernier pic, datant de 1996 était de 3,6 % du PIB. Entre 1996 et 2020, le poids des charges d’intérêt sur la dette publique a été orienté à la baisse. Le point de bas de 2020 les avait amenées à 1,3 % du PIB. Ceci résultait avant tout de la baisse du taux apparent sur la dette publique passé de 8 % au début des années 1980 à 1,1 % en 2020. La dette publique n’a fait presque que progresser depuis 45 ans avec des sauts importants au moment des crises (crise des Subprimes en 2008-2009, crise du Covid en 2020). Le poids des charges d’intérêt va retrouver son niveau de 2007 (avant la crise des Subprimes) dès 2027 (2,7 %), touchera son pic historique de 1996 en 2030 (3,6 %) avant d’atteindre des niveaux inconnus par la suite (3,9 % en 2031, 4,1 % en 2032).

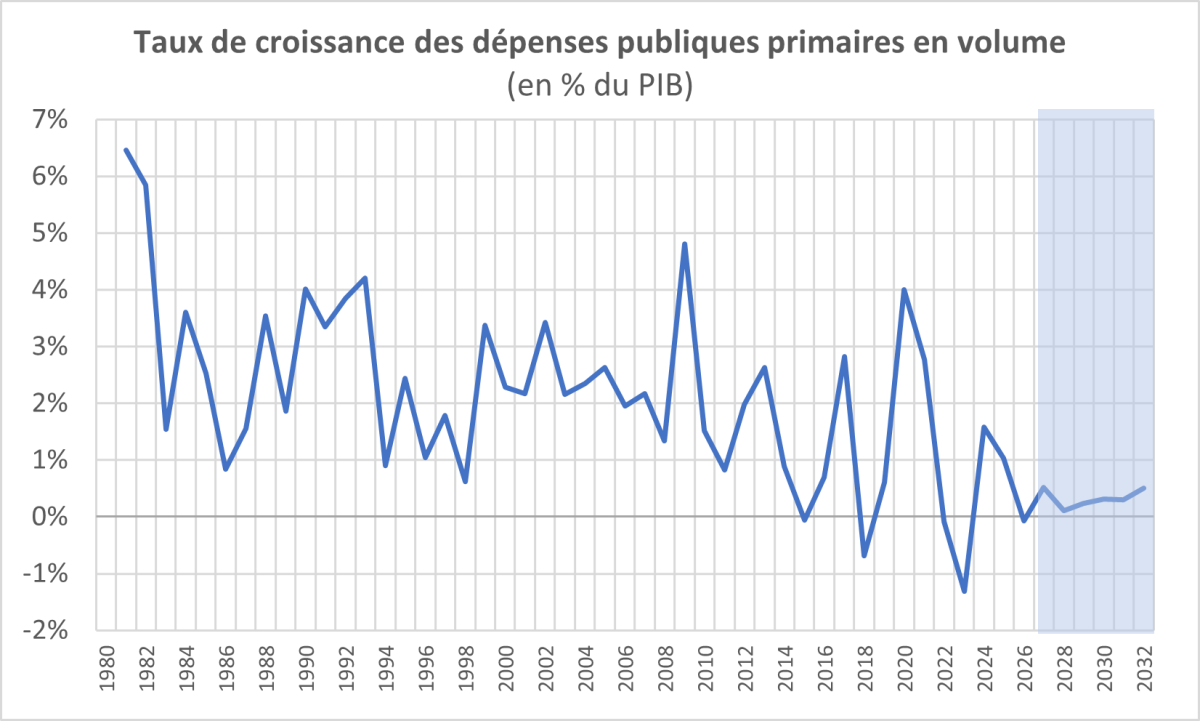

Cette situation semble intenable tant elle amène à devoir restreindre l’ensemble des autres dépenses publiques. Pour tenir le lent retour du déficit public vers 3% avec cette envolée du poids des charges d’intérêt (presque 2 points supplémentaires par rapport à 2025) les dépenses primaires en volume ne devraient croître en moyenne que de 0,3%par an en moyenne entre 2026 et 2032, lorsqu’elles ont progressé au rythme moyen de 2,2% par an entre 1981 et 2025…

Présentation de deux scénarios alternatifs

Nous présentons deux scénarios alternatifs qui encadrent notre scénario principal. Un scénario optimiste (scénario « rose ») dans lequel il y a un peu plus de croissance du PIB en valeur (plus de croissance en volume et une croissance légèrement plus importante du déflateur du PIB) accompagnée d’une amélioration plus rapide des finances publiques. Un scénario pessimiste (scénario « noire ») dans lequel la croissance économique est un peu plus faible et le déflateur du PIB croît moins vite avec des finances publiques qui demeurent plus dégradées que dans le scénario central.

Les taux d’intérêt à court et long terme ont également des évolutions différentes dans les trois scénarios en lien avec le rythme de l’inflation (croissance déflateur du PIB) et de la situation des finances publiques.

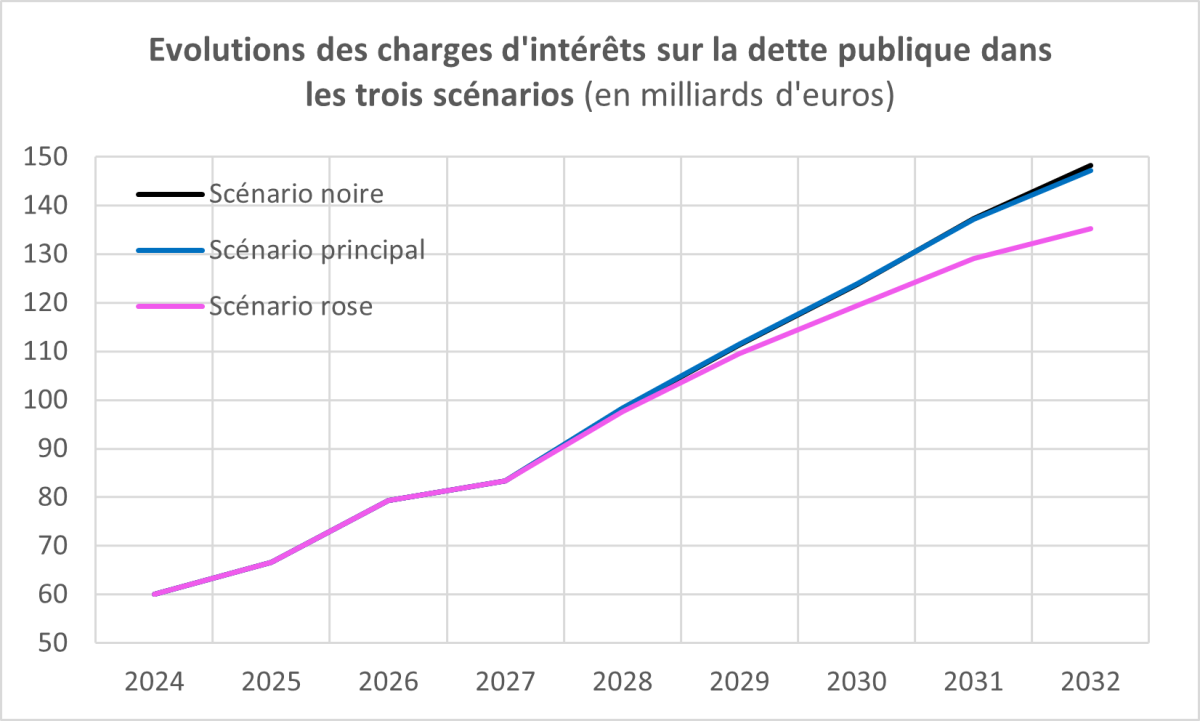

Malgré ces deux scénarios alternatifs très typés, l’évolution du poids des charges d’intérêt sur la dette publique dans ces deux scénarios n’est que peu différente du celle du scénario principal. Bien entendu, le poids des charges d’intérêt sur la dette publique demeure un peu plus contenu dans le scénario optimiste (3,6% en 2032) et dérape un peu plus dans le scénario pessimiste (4,3% en 2032). Cependant, même avec un retour du déficit public à 1,4%, une croissance de 1,5% à partir de 2030 et une inflexion du poids de la dette publique (112,8% en 2032) dans le scénario rose, le poids des charges d’intérêt atteindrait quand même 3,6% du PIB en 2032.

Du reste, un regard sur l’évolution des charges d’intérêt sur la dette publique en milliards d’euros dans les trois scénarios nous montre bien le caractère inéluctable de la progression (135 milliards d’euros en 2032 dans le meilleur des cas (scénario « rose », 148 milliards d’euros dans le pire des cas (scénario « noire »).

[1] Sur la base des informations contenues dans le Rapport d’avancement annuel 2026 publié le 26 avril 2026, document clé pour le suivi des engagements européens de la France sur le plan budgétaire et économique https://www.tresor.economie.gouv.fr/Articles/b16f3103-ed47-4c37-9362-11ff01e12ae5/files/1d29351b-0187-4837-a3cd-e4ea7b0e4ce1