Exil fiscal : oui, la pression fiscale sur les hauts revenus exacerbe le nombre de départs

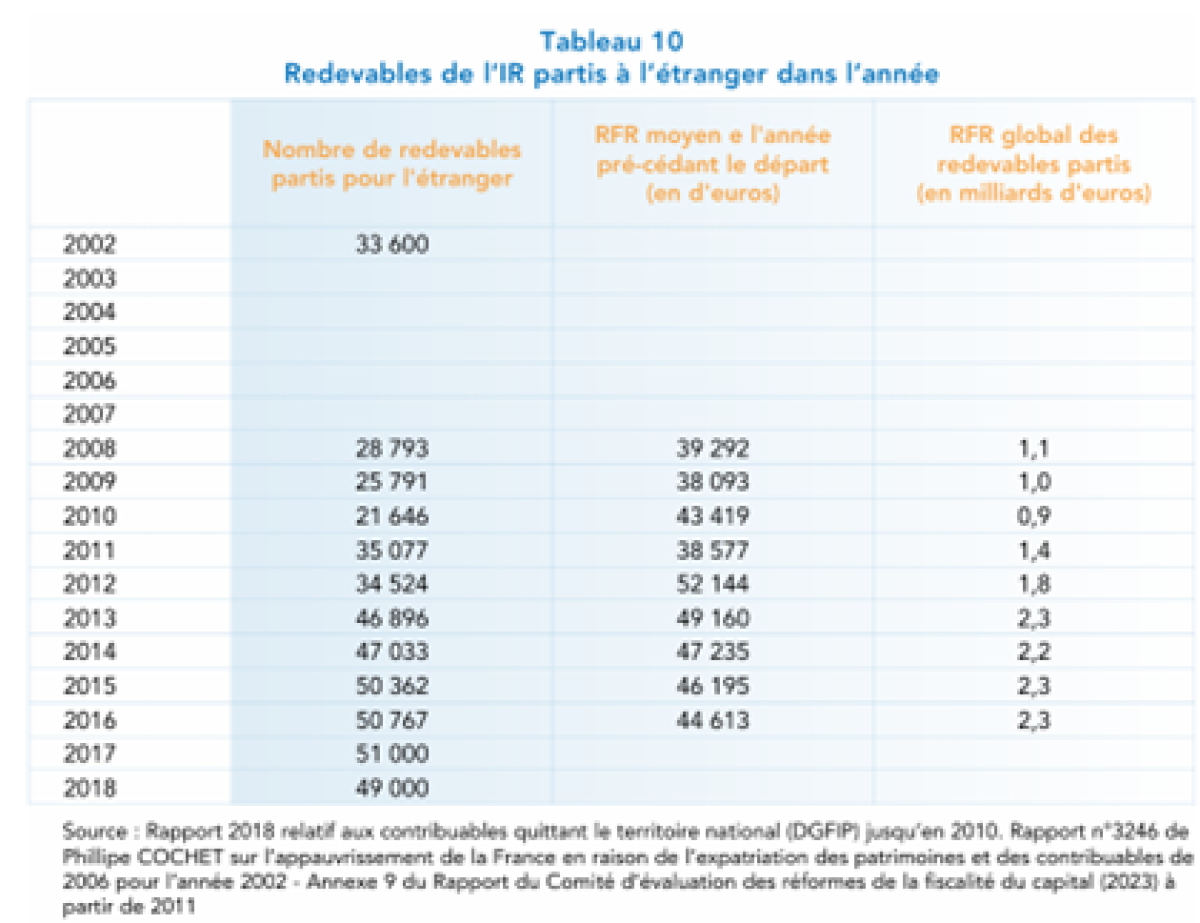

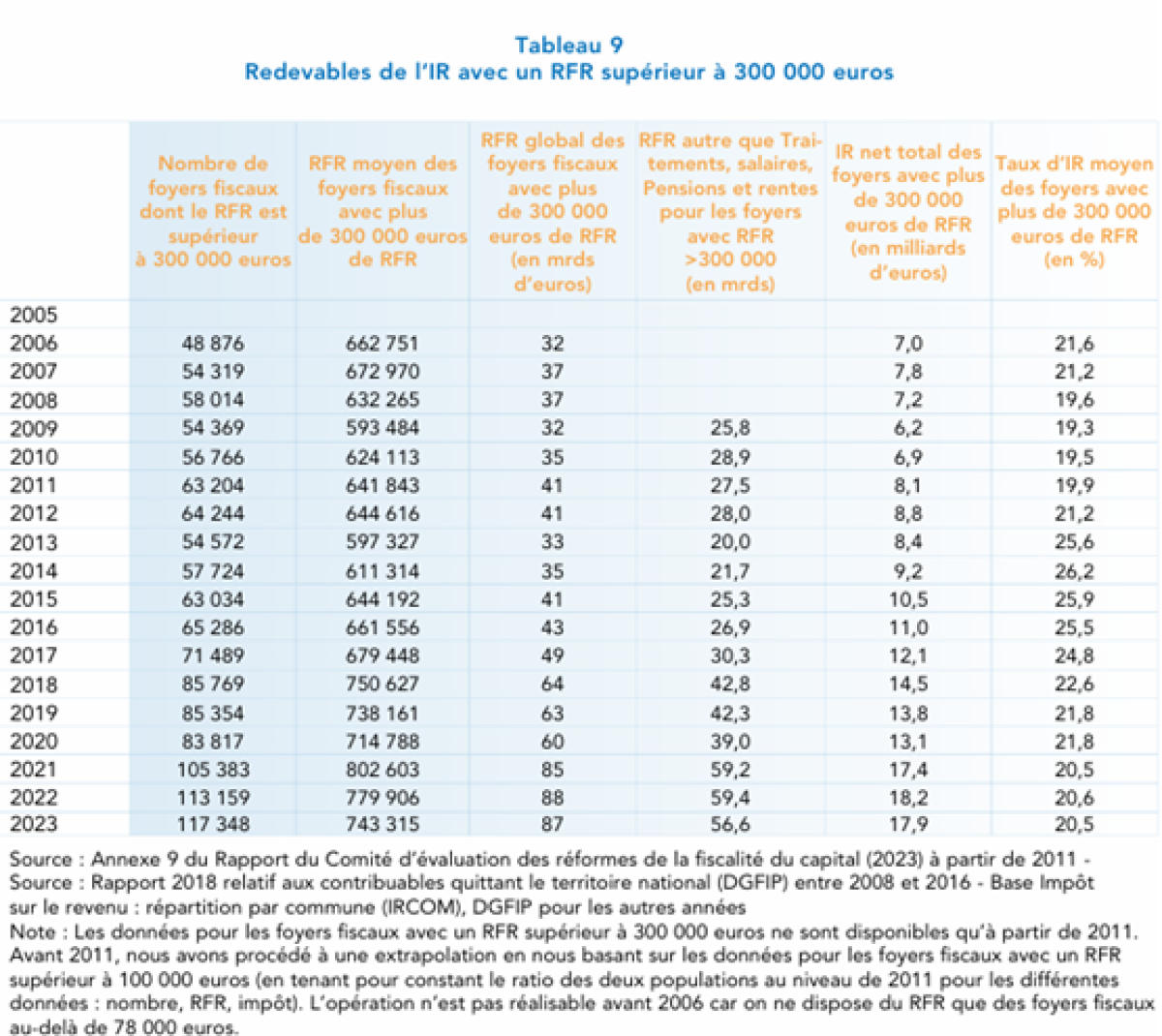

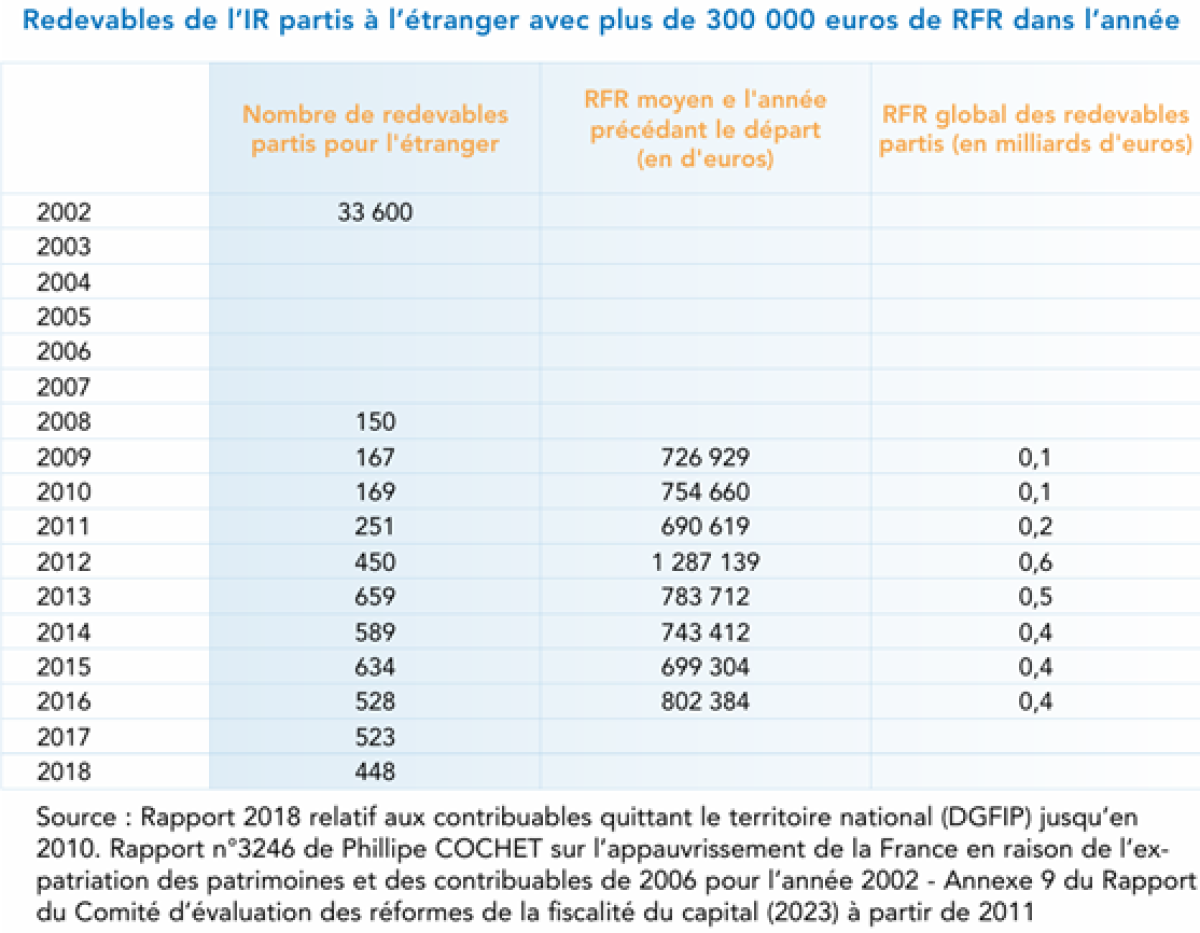

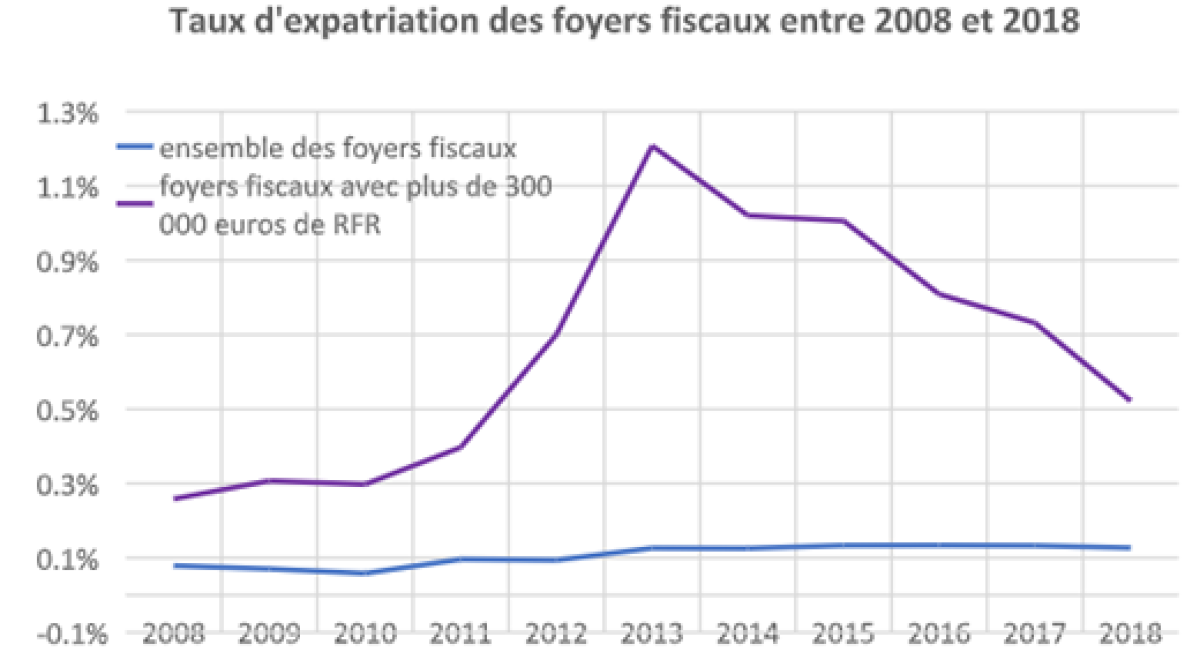

En 2018, la France comptait environ 38 millions de foyers fiscaux, et on a dénombré 49 000 départs à l'étranger avec changement de résidence fiscale de foyers assujettis à l’impôt sur le revenu cette année-là. Le taux de départ moyen des foyers fiscaux imposables tous revenus confondus se trouve donc autour de 0,127 % en 2018. Quant au taux de départ des foyers les plus aisés, ceux qui déclarent plus de 300 000 euros de revenus par an, il est en 2018 de 0,52 %, soit 4 fois supérieur. Ces données montrent bien à quel point le nombre de foyers partant fiscalement de France est plus important au niveau des revenus les plus élevés, contrairement à ce qui a pu être publié par ailleurs avec des chiffres comparant les départs des foyers aisés avec la moyenne des ménages, mais prenant en compte dans le flux de départs les étudiants qui partent pour leurs études et ne sont pas soumis à l’impôt sur le revenu. Par ailleurs, on note clairement un pic de départs des foyers déclarant plus de 300 000 euros de revenus en 2013, lors de l'imposition au barème de l’impôt sur le revenu des revenus du capital. Pourquoi nier l'effet de la fiscalité très lourde sur les hauts revenus en France ?

De 2008 à 2018, le taux moyen de départ des foyers avec un RFR supérieur à 300 000€ était de 0,66 % contre 0,11 % pour la moyenne des Français sur la même période.

Si l’on regarde maintenant les foyers qui ont un revenu fiscal de référence supérieur à 300 000€, selon les données de Rexecode, le nombre de départs a atteint un pic en 2013 à 1,2 %. Les deux courbes ci-dessous témoignent de l'écart important entre le taux de départs des foyers déclarant plus de 300 000€ de revenus comparé à la moyenne des foyers assujettis à l'IR sur la décennie.

On peut supposer que l'augmentation du taux de départs avec le pic en 2013 à 1,22 % de départs sur les foyers déclarant plus de 300 000€ par an est le résultat de l'imposition au barème de l'imposition au barème de l'IR des revenus du capital qui a entraîné une importante vague de départs. A noter que le nombre de départs reste en 2018 encore largement au-dessus du niveau des années 2008 à 2011.

Le cas de la France n’est pas isolé. En Norvège, après que le gouvernement a décidé en 2022 d'augmenter le taux d’imposition sur la fortune, il a été enregistré un taux d’expatriation des foyers fiscaux concernés par la mesure qui est passé de 0,2 % à 2 %. Selon Rexecode, 40 % des exilés fiscaux norvégiens étaient propriétaires de leurs entreprises.

La hausse de la fiscalité sur les hauts revenus, en entraînant une hausse de l'exil fiscal, a un double effet négatif : le premier sur les recettes fiscales, le second sur la création de richesses. Car si ceux qui ont les moyens de dynamiser notre économie quittent la France vers d’autres pays plus attractifs fiscalement, alors cela entraîne une diminution d’abord des recettes fiscales pour l’Etat, mais aussi et des investissements nécessaires à la bonne santé de l'économie.

Selon Rexecode, dans Bilan de quarante ans d'impôts sur la fortune, on estime l'impact de l'impôt sur la fortune à une perte de 105 milliards d’euros de base fiscale du fait des départs de redevables à l’étranger, pour une perte de recettes annuelles d'IFI de environ 685 millions d’euros.

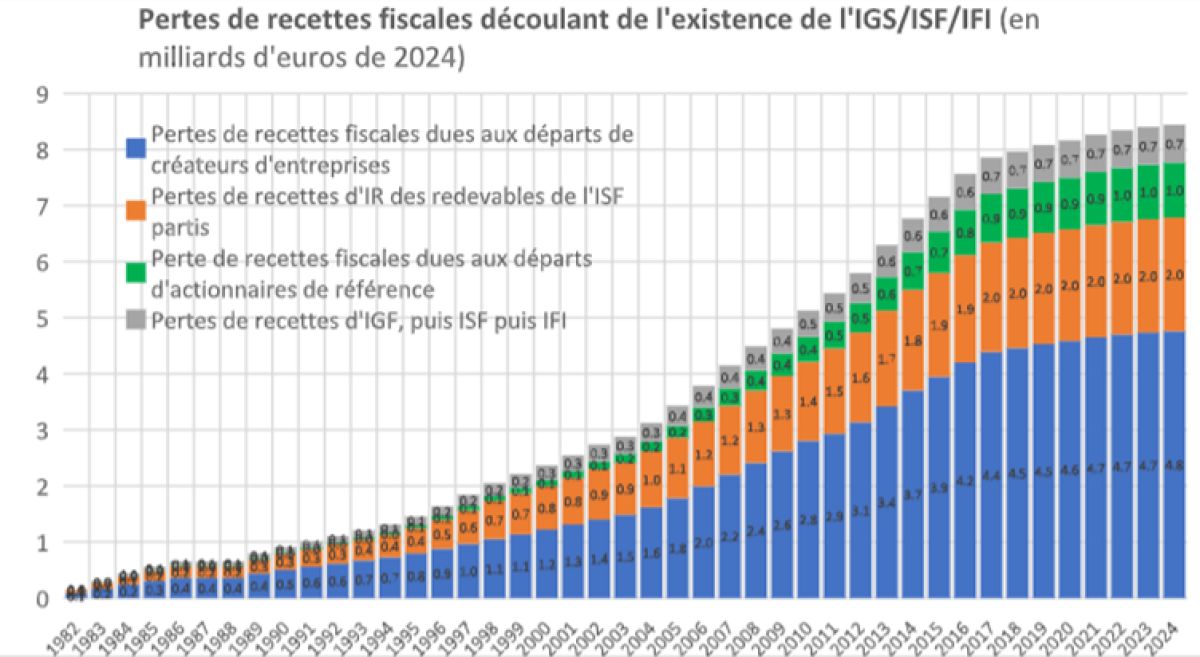

Dans le document de travail n°99 « Bilan d’ensemble de l’expérience française d’impôts sur la fortune », publié en janvier 2026, Rexecode a mis en avant les pertes de recettes fiscales qui ont découlé de sa mise en place. Celles-ci sont de quatre types :

Les pertes de recettes d’impôts sur la fortune des redevables partis à l’étranger. En 2024, on peut estimer que 105 milliards d’euros de base fiscales ont disparu du fait des départs de redevables à l’étranger pour une perte de 685 millions d’euros de recettes.

Les pertes de recette d’impôt sur le revenu de ces mêmes contribuables. On peut estimer, qu’en 2024, 5,1 milliards d’euros de revenu fiscal de référence, associé aux contribuables partis, manquent soit une perte d’un peu plus de 2 milliards d’euros d’impôt sur le revenu.

Les pertes de recettes fiscales du fait des départs à l’étranger d’actionnaires de référence, aboutissant à une baisse de la valeur ajoutée des entreprises dont ils étaient actionnaires. En considérant un taux de départ moyen 0,023% par an sur l’ensemble de la période (0,04% sur la période 2011-2018, période d’analyse de l’IPP), on aboutit à une perte de 985 millions d’euros en 2024.

Les pertes de recettes fiscales dues aux départs de créateurs d’entreprises, du fait de l’existence de l’impôt sur la fortune, que ceux-ci l’acquittent déjà ou partent avant même d‘avoir à le payer. En considérant que 2 000 créateurs d’entreprises françaises à l’étranger seraient partis pour raisons fiscales (soit une valeur ajoutée d’un peu plus de 10 milliards d’euros), on aboutit à des pertes fiscales de 4,8 milliards d’euros en 2024.

En 2024, la somme de ces quatre types de recettes fiscales aboutit à un total de 8,4 milliards d’euros, pour un rendement de l’IFI (en l’absence des départs) de 2,1 milliards d’euros soit une perte nette de 6,3 milliards d’euros.

En se basant sur leur estimation jusqu’en 1996, puis à partir de 1997 sur les données publiées du nombre de redevables de l’impôt sur la fortune partis à l’étranger, nous avons recréé le cumul de ces quatre types de pertes au cours du temps. Leur cumul s’élève en 2024 à 163 milliards d’euros. L’instauration de l’impôt sur la fortune a coûté 47 milliards d’euros de recettes fiscales sur la période.

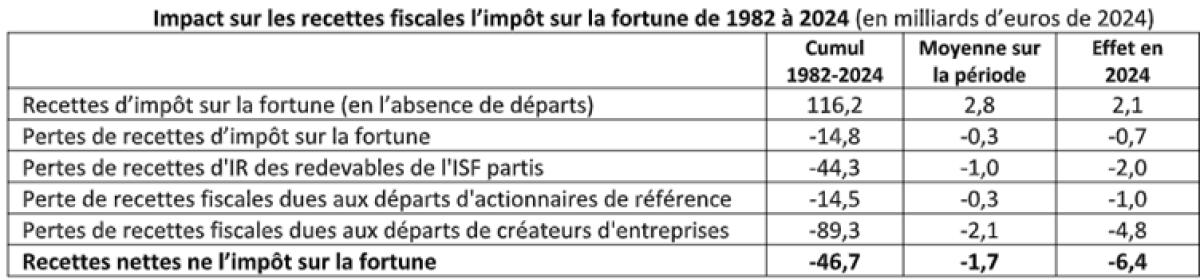

Impact sur les recettes fiscales l’impôt sur la fortune de 1982 à 2024 (en milliards d’euros de 2024)

| Cumul 1982-2024 | Moyenne sur la période | Effet en 2024 |

Recettes d’impôt sur la fortune (en l’absence de départs) | 116,2 | 2,8 | 2,1 |

Pertes de recettes d’impôt sur la fortune | -14,8 | -0,3 | -0,7 |

Pertes de recettes d'IR des redevables de l'ISF partis | -44,3 | -1,0 | -2,0 |

Perte de recettes fiscales dues aux départs d'actionnaires de référence | -14,5 | -0,3 | -1,0 |

Pertes de recettes fiscales dues aux départs de créateurs d'entreprises | -89,3 | -2,1 | -4,8 |

Recettes nettes ne l’impôt sur la fortune | -46,7 | -1,7 | -6,4 |

Ainsi, depuis son instauration en 1982, l'impôt sur la fortune aurait dû rapporter 116,2 milliards d’euros (en euros de 2024) mais a finalement entraîné un manque à gagner de 165 milliards d’euros, du fait de son effet dissuasif sur les grandes fortunes. Ainsi, l’Etat a perdu 1,7 milliard d'euros par an en levant cet impôt comme indiqué dans le tableau ci-dessous :

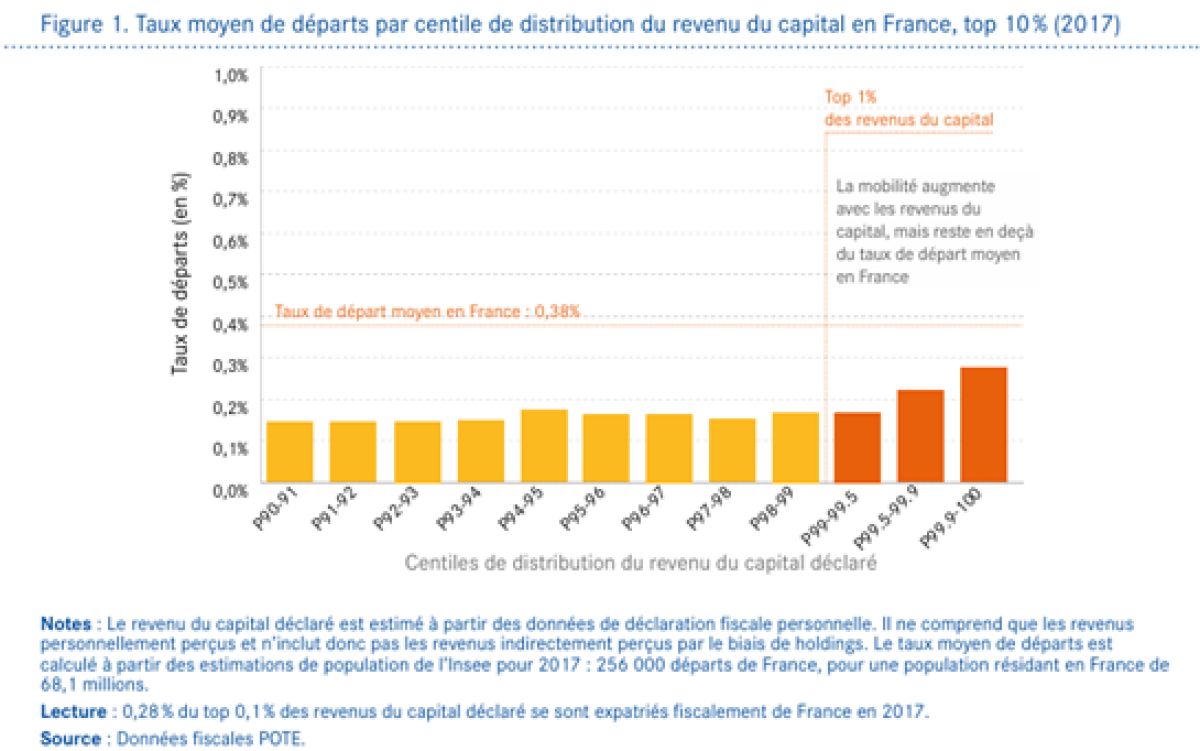

Pourquoi la proportion de départ moyen à l'étranger n’est pas de 0,38 %Dans sa note intitulée Fiscalité du capital : quels sont les effets de l’exil fiscal sur l’économie, le Conseil d'analyse économique CAE fait état d'un taux de départs moyen de 0,38 %. A partir de calculs réalisés avec des données de l’Insee, le nombre de départs fiscaux de France est estimé par le CAE à 256 000 personnes pour une population résidant en France de 68,1 millions. A noter, qu'en 2017, l’Insee avait enregistré 215 000 départs du territoire national d’immigrés et de non-immigrés[1]soit une différence de 41 000 personnes par rapport au chiffre du CAE. De ce fait, En comparant l'ensemble du nombre de départs aux départs fiscaux des 1% les plus riches le CAE conclue sa note de la manière suivante : les plus riches ne s’exileraient que faiblement (0,2 % des 1 % les plus riches contre 0,38 % des résidents en moyenne). Or le CAE a fait le choix questionnable de prendre en compte dans ses calculs la totalité des départs de France alors que par exemple ces 256 000 départs dont fait état le CAE prennent aussi en compte les départs d’étudiants français et étrangers. Si l'on prend uniquement les départs des foyers assujettis à l'IR qui ont quitté la France en 2017 (51 000), leur taux moyen de départ est de 0,134 % tandis que celui des foyers déclarant plus de 300 000€ de revenus partis fiscalement la même année de France est de 0,73 %. |