Cour des comptes : adieu les 3 % en 2029 ?

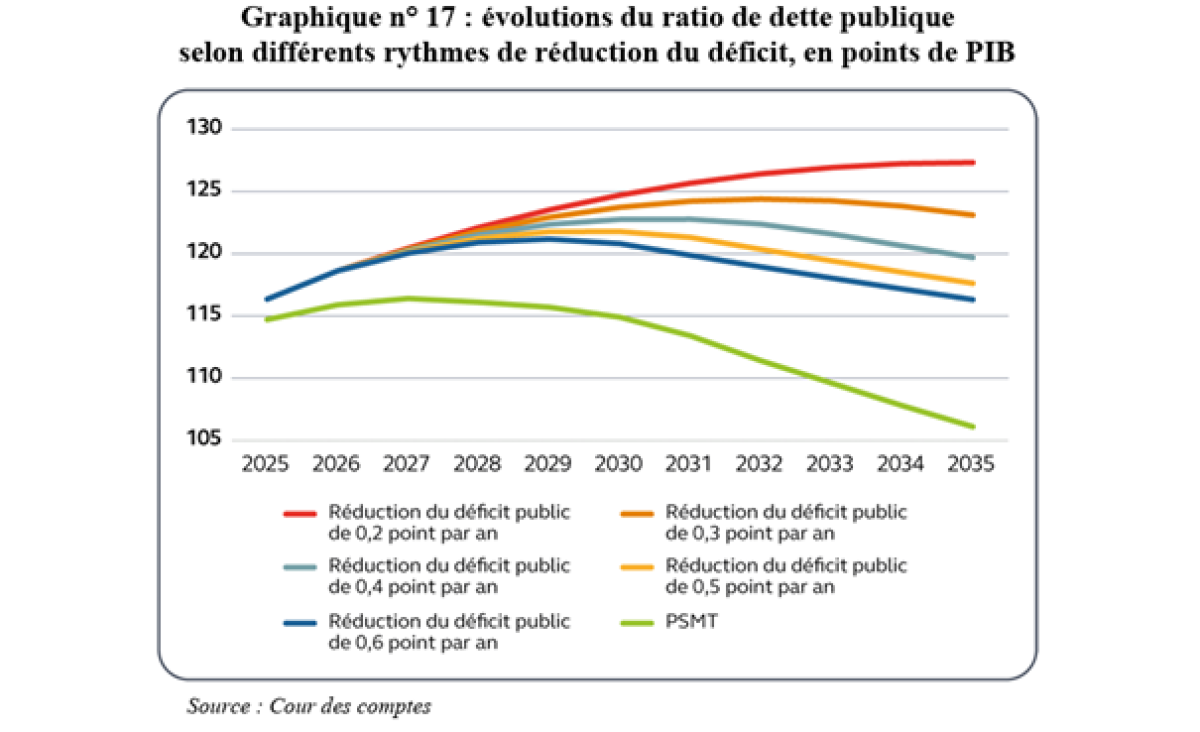

La Cour des comptes, dans son rapport sur la situation des finances publiques début 2026, ne mâche pas ses mots quant aux effets de l’hystérie budgétaire régnant depuis 2 ans en France : « les faux-départs et ces reculs rendent de plus en plus hypothétiques – et en tout état de cause, coûteux – le retour sous 3 % du PIB de déficit à l’horizon 2029. Le rythme de réduction du déficit de 0,4 point par an, prévu pour 2025 et 2026, ne permettrait, s’il était poursuivi chaque année, de ne repasser sous les 3 % qu’à l’horizon 2032 ». Ainsi, seul « un ajustement annuel de 0,6 point de PIB par an jusqu’à un déficit de 2 points de PIB (qui serait atteint dès 2031) permettrait de repasser le déficit public sous 3 % du PIB en 2030 et de faire refluer le ratio d’endettement à 116,3 points de PIB en 2035 », soit un niveau proche de celui atteint en 2025 (115,9 %). Les magistrats de la Rue Cambon enfoncent le clou : « les efforts ne peuvent désormais plus être relâchés, sous peine de durcir encore davantage le rythme des ajustements nécessaires pour stabiliser puis inverser la courbe du ratio d’endettement et restaurer la confiance dans les engagements de la France ». L’ajustement qui a commencé en 2025 « par le plus abordable, avec les hausses d’impôt » exclusivement (0,4 point) débouche sur un effort qui reste à produire de l’ordre de « 80 Md€ (…) pour ramener le déficit sous le plafond des 3 % », via des ajustements « qui ne pourront vraisemblablement pas continuer de porter sur les seuls impôts ». C’est-à-dire se traduire par des économies en bonne et due forme.

Le yo-yo des déficits publics et de l’endettement entre en 2023 et 2025

Entre 2023 et 2025, l'écart entre les déficits publics initiaux votés et les déficits exécutés s'est établi à -1,8 point de PIB. Cet écart s’est par ailleurs traduit par une augmentation de l’endettement public de près de 2,5 points de PIB, tiré à la hausse par différentes opérations financières (prises de participation etc…). Les chiffres sont plus hauts si l’on prend en compte les cibles des projets de loi de finances – respectivement -2,2 points de PIB pour le cumul des déficits et +3,3 points de PIB d’endettement cumulé supplémentaire.

| Pts de PIB | 2023 | 2024 | 2025 | 2026 |

| Déficit PLF | -5,0 | -4,4 | -5,0 | -4,7 |

| Déficit public estimé initialement | -5,0 | -4,4 | -5,4 | -5,0 |

| Déficit public exécuté | -5,4 | -5,8 | -5,4 | |

| Ecart entre PLF-actualisation | -0,4 | -1,4 | -0,4 | -0,3 |

Source : Cour des comptes, INSEE, février 2026.

Ainsi, en 2025, le déficit devrait atteindre les 161 Md€, en baisse de seulement 0,4 point de PIB par rapport à 2024, bien loin de l’objectif initial inscrit dans le PLF 2025 qui tablait sur un déficit de -5 points de PIB. Même constat déjà entre la LFI 2026 par rapport à son PLF : le déficit dévisse de -0,3 point à cause de la LFSS 2026 votée en décembre 2025, du recul du Gouvernement sur la suspension de la réforme des retraites (-0,3 Md€), de la suppression du doublement des franchises médicales (-2,3 Md€) et de la réindexation des retraites (-2,7 Md€). Comme le relève la Cour, « de surcroît, la LFSS n’engage pas d’économies structurelles, si bien que le déficit important du régime général [-19,4 Md€ ndlr] se creuserait à nouveau sur la période 2026-2029 ».

| Pts de PIB | 2023 | 2024 | 2025 | 2026 |

| Dette PLF | 111,2 | 109,7 | 114,7 | 117,9 |

| Evaluation de l'endettement en LFI | 111,2 | 109,7 | 115,5 | 118,2 |

| Niveau de dette en exécution | 109,8 | 113,2 | 115,9 | |

| Ecart entre PLF et actualisation | -1,4 | 3,5 | 1,2 | 0,3 |

Source : Cour des comptes, INSEE, février 2026.

« Il est désormais indispensable », affirme la Cour, « d’atteindre cette nouvelle cible de 5,0 points de PIB en 2026 [de déficit ndlr] et d’accentuer les efforts au cours des années suivantes, afin de ne pas accumuler davantage de retard et de conserver une chance de stabiliser le ratio de dette publique d’ici la fin de la décennie ».

En effet, tout retard dans l’ajustement du déficit public se paie par la réduction de l’espace budgétaire disponible à cause de l’augmentation de la charge de la dette publique. Ainsi, « la hausse de 55 points de base des taux à 10 ans enregistrés depuis 2 ans (…) devrait se traduire, si elle perdurait en réaction à des perspectives de redressement jugées trop fragiles ou lointaines, par un surcroît de charge d’intérêts de plus de 1,6 Md€ en 2026, de 4 Md€ en 2027 et de 8 Md€ en 2029 ». Il y a donc le risque que « la prime croissante demandée par les investisseurs (…) rende de plus en plus exigeants les efforts nécessaires sur la dépense publique hors intérêt (…). » Ainsi comme le montrent les modélisations effectuées par la Cour des comptes :

Même un ajustement « significatif et régulier, de 0,6 point de PIB supplémentaire par an, ne permettrait qu’un retour, au bout de dix ans, au niveau de dette publique rapportée au PIB atteint aujourd’hui ». Soit concrètement 116,3 % à horizon 2035, pour un déficit public passant sous la barre des 3 % en 2029 et à 2 % en 2032. Or un ajustement de 0,6 point de PIB par an doit être comparé à l’effort qui est aujourd’hui réalisé, de l’ordre de 0,4 point de PIB pour 2025 et 2026.

Une réduction du déficit public qui, en 2025, n’a reposé que sur les prélèvements obligatoires

Comme le montre la Cour en 2025, les efforts de réduction du déficit public n’ont reposé que sur l’augmentation des prélèvements obligatoires. Bien loin de la copie initiale :

| Exécution 2024 | LFI 2025 | Prévision 2025 | LFI 2026 | |

| Economies | -11,7 | 40 | 0 | 11 |

| Recettes fiscales supplémentaires | 2,7 | 20 | 23 | 12,4 |

| Total - Md€ | -9,0 | 60 | 23 | 23,4 |

| En point PIB | -0,3 | 1,1 | 0,4 | 0,4 |

Source : Cour des comptes février 2026

En 2024, les efforts en dépenses avaient été négatifs (surdépenses) de 11,7 Md€, tandis que les recettes s’étaient appréciées de 2,7 Md€, débouchant sur une contribution au creusement du déficit de 9 Md€ (-0,3 point de PIB pour un total d’écart au déficit initial de -0,4 point). En 2025, les efforts initiaux inscrits en LFI devaient atteindre les 1,1 point de PIB, répartis à raison de 2/3 d’économies et d’1/3 de recettes supplémentaires. En définitive, cela s’est traduit en exécution par 23 Md€ de recettes fiscales supplémentaires (0,4 point de PIB) et aucune économie en dépense. En 2026, les efforts devraient être plus équilibrés, soit des efforts partagés de 0,2 point en recettes fiscales (+12,4 Md€) et en économies en dépenses (+11 Md€), pour un effort total de 0,4 point de PIB comme l’année précédente.

Des mesures nouvelles en prélèvements obligatoires divisées par deux entre 2025 et 2026

Côté recettes publiques, la dynamique, après avoir atteint un pic en 2025, serait plus faible en 2026, ce qui se traduirait par une dégradation de l’élasticité générale des prélèvements obligatoires (P.O.) à la croissance, passant ainsi de 0,7 à 1,1 entre 2024 et 2025 puis baissant de nouveau à 0,9 en 2026 :

2024 | 2025 | 2026 | |

| Croissance du PIB en valeur (en %) | 3,3 | 2,0 | 2,5 |

| Recettes publiques totales nettes des C.I. en Md€ | 1 482,4 | 1 535,5 | 1579,2 |

| Evolution effective (en Md€) par rapport à n-1 | 45,1 | 53,1 | 43,7 |

| Evolution effective (en %) par rapport à n-1 | 3,1 | 3,6 | 2,8 |

| Prélèvements obligatoires (en Md€) hors C.I. | 1 250,8 | 1 300,9 | 1 343,2 |

| Evolution effective (en Md€) par rapport à n-1 | 29,5 | 50,1 | 42,3 |

| Evolution effective (en %) par rapport à n-1 | 2,4 | 4,0 | 3,3 |

| Mesures nouvelles (en Md€) | 2,7 | 23,2 | 12,4 |

| Evolution spontanée (en Md€) | 26,8 | 26,9 | 29,9 |

| Evolution spontanée (en %) | 2,2 | 2,1 | 2,3 |

| Elasticité | 0,7 | 1,1 | 0,9 |

| Taux de prélèvements obligatoires (en pt de PIB) | 42,8 | 43,7 | 44,0 |

Source : Cour des comptes, février 2026

Cela se traduirait par une évolution spontanée des P.O. en accélération en 2026, après une stagnation en 2025 (+26,8 Md€ en 2024, +26,9 Md€ en 2025), à +29,9 Md€. Mais on observe à rebours des mesures fiscales nouvelles divisées par deux, passant de +23,2 Md€ à +12,4 Md€.

La Cour donne par ailleurs l’évolution spontanée des P.O. nets des crédits d’impôts par grands impôts dans le détail :

Evolution en % | ||||

Poids | 2024 | 2025 | 2026 | |

| Evolution spontanée des P.O. hors C.I. | 100 | 2,2 | 2,1 | 2,3 |

| Cotisations sociales | 33,8 | 4,1 | 2,0 | 2,4 |

| TVA (taxe sur la valeur ajoutée) | 16,5 | -0,2 | 0,5 | 2,1 |

| Contrib. Sociale. Activité et remplacement | 11,6 | 3,5 | 1,7 | 2,1 |

| Impôt sur le revenu | 7 | -0,6 | 6,8 | 3,9 |

| Impôt sur les sociétés | 4,6 | 0,5 | 5,1 | 2,5 |

| Taxe foncière | 3,4 | 3,3 | 2,1 | 2,8 |

| Contrib. Sociale. Capital | 2,7 | 7,5 | 0,2 | 0,9 |

| Fraction de l'accise perçue sur les produits énergétiques (ex-TICPE nette) | 2,4 | 0,2 | -0,4 | -1,0 |

| Droits de mutation à titre gratuit (DMTG) | 1,7 | 0,0 | -1,0 | 2,9 |

| Droits de mutation à titre onéreux (DMTO) | 1,2 | -13,1 | 12,8 | 5,8 |

Source : Cour des comptes, février 2026

L’hypothèse est faite d’un bon rebond des cotisations sociales (33,8 % du montant total des P.O. en 2024) avec +2,4 % en 2026 après +2,0 % en 2025, en lien avec l’évolution de la masse salariale, ainsi que d'un fort rebond de la TVA (+2,1 % anticipé pour 2026 contre +0,5 % en 2025). On peut cependant s’interroger sur l’optimisme de cette prévision[1]. Enfin, on relève également une bonne dynamique de la taxe foncière avec +2,8 % en 2026 contre +2,1 % en 2025, ce qui semble là encore assez curieux étant donné que les bases cadastrales n’ont pas été réévaluées en LFI 2026 et que l’année 2026 est une année électorale (peu propice à la hausse des impôts locaux).

Pas de ralentissement spontané des dépenses primaires en 2026

Entre 2024 et 2026, les dépenses totales augmentent hors crédits d’impôts mais elles décélèrent, passant de +63 Md€ en 2024 à seulement +44,7 Md€ en 2025 puis +38,3 Md€ en 2026. Et ce, alors même que la charge du service de la dette publique (intérêts) augmente, passant de 2,1 % du PIB (60,2 Md€ en 2024) à près de 2,4 % du PIB en 2026 (73,6 Md€), soit une augmentation de 13,4 Md€ sur 2 ans.

2024 | 2025 | 2026 | |

| Montant des dépenses publiques hors.C.I. | 1 652,0 | 1 696,7 | 1 735 |

| Ratio en point de PIB (%) | 56,6 | 57,0 | 56,9 |

| Evolution en valeur (%) | 4 | 2,7 | 2,3 |

| Evolution en Md€ courants | 63,0 | 44,7 | 38,3 |

| Evolution en volume (déflateur de PIB) % | 1,8 | 1,5 | 0,7 |

| Charge de la dette | 60,2 | 64,9 | 73,6 |

| Ratio en point de PIB (%) | 2,1 | 2,2 | 2,4 |

| Montant des dépenses primaires (hors charge de la dette) | 1 591,8 | 1 631,8 | 1 661,4 |

| Ratio en point de PIB (%) | 54,5 | 54,8 | 54,5 |

| Evolution en valeur (%) | 3,6 | 2,5 | 1,8 |

| Evolution en Md€ courants | 55,7 | 40,0 | 29,6 |

| Evolution en volume (déflateur de PIB) % | 1,5 | 1,3 | 0,3 |

| Mesures nouvelles (Md€) - Economies | 11,7 | 0 | -11 |

| Evolution spontanée (Md€) | 44,0 | 40,0 | 40,6 |

Source : Cour des comptes, février 2026

En revanche, l’augmentation en volume des dépenses primaires ralentirait très fortement, passant de +1,5 % en 2024 à +1,3 % en 2025 et à seulement +0,3 % en 2026. Cela serait dû à l’effet des mesures nouvelles en économies en 2026, qui contribueraient à freiner la dépense de 11 Md€.

En dehors de l’effort en dépenses, l’évolution spontanée de la dépense primaire serait quasiment neutre entre 2024 et 2026, ne ralentissant que de 4 Md€ entre 2024 et 2025, et serait quasi-constant entre 2025 et 2026 (+0,6 Md€). Cela est cohérent avec le fait qu’aucune mesure structurelle n’a été adoptée pour freiner la dépense publique en 2025, ce qui rejaillit mécaniquement en base sur 2026. Cependant le cycle électoral local devrait permettre un ralentissement fort (couplé avec la modération fiscale) des dépenses publiques locales du bloc communal en 2026, ce qui devrait compenser l’absence de ralentissement des dépenses de sécurité sociale et s’ajouter à l’hypothétique modération de la dépense publique des APUC (Etat et opérateurs).

Analyse des dépenses par niveau d’administration

Les dépenses publiques n’évoluent pas du tout de la même façon en fonction du niveau d’administration publique concerné :

En valeur (%) | En valeur (Md€) | ||||||||

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | Ecart 2025-2024 | Ecart 2026-2025 | Variation de la hausse | |

| APUC | 1,2 | 2,1 | 3,3 | 570,8 | 582,8 | 602 | 12,0 | 19,2 | 60,4% |

| APUL | 4,8 | 2,0 | 1,2 | 322,6 | 329,1 | 333 | 6,5 | 3,9 | -38,8% |

| ASSO | 5,7 | 3,4 | 2,0 | 758,5 | 784,3 | 800 | 25,8 | 15,7 | -39,2% |

| Total | 4,0 | 2,7 | 2,3 | 1 652 | 1 697 | 1 735 | 44,7 | 38,3 | -14,3% |

| Croissance du PIB non corrigé des jours ouvrés | 3,3 | 2,0 | 2,5 | 93,4 | 58,4 | 74,5 | -35,0 | 16,1 | |

Source : Cour des comptes, estimations, calculs Fondation IFRAP février 2026 – présentation nette des transferts entre administrations.

Malgré la hausse très vive des dépenses liées aux charges d’intérêt expliquant les évolutions en valeur au niveau des APUC, la hausse des dépenses des administrations publiques baisserait globalement de -14,3 % entre 2025 et 2026 par rapport à l’année précédente. Cette baisse résulterait d’une augmentation plus faible de 39 % des dépenses publiques locales et sociales par rapport aux années précédentes en valeur, tandis que les dépenses des APUC (Etat + ODAC (~opérateurs)) verraient leurs dépenses augmenter de 60,4 % en lien avec la très forte hausse de la charge des intérêts de la dette, particulièrement centralisée sur le chef de l’Etat – une situation qui va de pair avec la centralisation des déficits publics – puisque l’Etat joue toujours le rôle de prêteur en dernier ressort.

En revanche, la « modération » des dépenses des administrations publiques locales (+3,9 Md€) en 2026, charges d’intérêts comprises, et celles des Administrations de Sécurité sociale (+15,7 Md€) seraient particulièrement vives.

En valeur | En volume | |||||

| En % | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 |

| APUC | 1,2 | 2,1 | 3,3 | -0,9 | 1,0 | 1,7 |

| APUL | 4,8 | 2,0 | 1,2 | 2,7 | 0,8 | -0,3 |

| ASSO | 5,7 | 3,4 | 2,0 | 3,5 | 2,2 | 0,5 |

| Total | 4,0 | 2,7 | 2,3 | 1,9 | 1,5 | 0,7 |

| Croissance du PIB non corrigé des jours ouvrés | 3,3 | 2,0 | 2,5 | 1,2 | 0,8 | 1,0 |

Source : Cour des comptes, estimations (février 2026), présentation nette des transferts entre administration.

Des dépenses des APUC dynamiques en lien avec les charges d’intérêt, +60 % entre 2025 et 2026

Ainsi en 2025, s’agissant des administrations centrales hors transferts entre administrations, les dépenses augmenteraient de 2,1 % en valeur et de 1,0 % en volume par rapport à 2024, soit une croissance de 0,2 point au-dessus de celle du PIB. Soit une croissance en valeur de +12 Md€ des dépenses publiques centrales hors transfert.

Cela devrait se traduire par une exécution budgétaire en 2025 atteignant 488,2 Md€, en dépassement de 1,3 Md€ par rapport à l’exécution 2024. On assisterait à une bonne tenue liée aux mesures « en gestion » et au recentrage progressif de « certains dispositifs publics » tels que MaPrimeRénov’. L’augmentation en comptabilité budgétaire de la charge de la dette de l’Etat de 1,5 Md€[2], a été compensée en gestion par des mesures d’annulation de crédit de 2,7 Md€ puis par des surgels à l’été de 1,5 Md€, permettant de faire face également à l’augmentation des dépenses militaires (+3,3 Md€).

Les effets de l’augmentation de la charge de la dette entre 2024 et 2026Dans l’annexe au PLF 2026 dédiée à la dette publique (p.13), l’évolution de la charge de la dette de l’Etat en comptabilité générale est donnée à hauteur de +7,8 Md€ en 2025 et à +8,1 Md€ pour 2026. Alors qu’en comptabilité budgétaire l’augmentation de la charge d’intérêt pour l’Etat est de +1,5 Md€, cette charge évolue de +7,8 Md€ en comptabilité générale et de +8 Md€ en comptabilité nationale.

Source : Annexe au PLF 2025, INSEE et calculs Fondation iFRAP février 2026 Pour 2026, l’augmentation de la charge d’intérêt pourrait augmenter de +8,1 Md€ d’après l’AFT en comptabilité générale et de +7,4 Md€ en comptabilité nationale. Il y a donc une disjonction croissante entre la présentation en comptabilité budgétaire et en comptabilité générale et nationale. Cela explique ainsi pour 2025 principalement la dérive au niveau des APUC de +12 Md€ en dépenses (2/3), mais pour 2026 moins de la moitié de cette augmentation (7,4 Md€ sur +19,2 Md€, soit seulement 38,5 %). |

Les dépenses des ODAC croîtraient à raison des investissements du plan France 2030 (+1,2 Md€ sur l’ensemble des APU en comptabilité nationale) et par le PIA 4 (4ème volet des investissements d’avenir). On constaterait d’ailleurs un chassé-croisé sur les dépenses puisque les dépenses de l’Etat hors transferts vers les autres administrations publiques « seraient (…) supérieures de 5 Md€ aux cibles initiales » (et même +6 Md€ hors charges de la dette), tandis qu’à l’inverse « les dépenses des ODAC seraient inférieures de 4 Md€ » par rapport à la LFI 2025 en raison d’un décaissement plus lent des PIA et de France 2030…

Pour 2026, la Cour se borne à relever que « les dépenses des administrations centrales resteraient ainsi dynamiques », soit +0,7 point en valeur au-dessus de l’activité (croissance du PIB), et que cette évolution serait dictée par 3 moteurs déjà présents en 2025 à savoir : l’augmentation des charges d’intérêt (+7,4 Md€ au niveau de l’Etat), les dépenses de défense (+6,7 Md€ en PLF 2026), et la contribution au budget de l’UE (+5,3 Md€).

Une dynamique modérée des APUL : +6,5 Md€ en 2025, +3,9 Md€ en 2026

En 2025, les APUL voient leurs dépenses évoluer comme le PIB (+2,0 % en valeur et +0,8 % en volume), notamment sous l’effet du ralentissement des dépenses des collectivités territoriales (+2,2 % en valeur contre +4,5 % en 2024), sous l’effet du ralentissement des dépenses d’investissement (+1,9 % en 2025 après +7,6 % en 2024), tandis que les dépenses de fonctionnement continueraient d’augmenter plus vite que la croissance à cause notamment des effets encore perceptibles de l’inflation (+2,3 % en 2025 après +3,5 % en 2024). Ainsi « En 2025, contrairement aux années précédentes, la dynamique de la dépense des collectivités locales serait quasi-neutre sur le déficit public ». La contribution demandée aux collectivités territoriales quant à leur participation au redressement des finances publiques emprunterait 5 canaux différents d’après la Cour des comptes :

La hausse du taux de cotisation des employeurs locaux à la CNRACL ;

Le gel en niveau des recettes de TVA affectées pour compenser la suppression de la TH ;

La hausse des minorations de prélèvements sur recettes ;

Des réductions de crédits budgétaires ;

La mise en réserve d’une partie des recettes des collectivités territoriales selon le mécanisme DILICO.

Cependant le montant de la contribution des collectivités devrait être inférieur à 5,4 Md€ initialement affiché dans la mesure, où « la non-réalisation de la prévision d’évolution de la TVA » va réduire l’impact du gel de la part de TVA qui leur a été affectée. En définitive, les dépenses locales devraient baisser de 2 Md€ par rapport à l’épure du PLF amendé 2025.

En 2026, les dépenses des APUL (333 Md€ hors transferts) augmenteraient de 1,2 % en valeur (+3,9 Md€), mais baisseraient au contraire en volume de -0,3 %. Ainsi « en supposant que l’allègement des économies prévues [-2,7 Md€ ndlr[3]], aura une incidence sur les dépenses de fonctionnement des collectivités territoriales… » celles-ci devraient augmenter de 2,0% en valeur? soit le double de la proposition initiale du Gouvernement (+1,0 %), soit de 0,5 % en volume. Ce qui constituerait un atterrissage en revenant à un niveau « proche des évolutions historiques ».

La Cour est peut-être un peu pessimiste dans la mesure où les dépenses pourraient être plus modérées encore puisque la revalorisation des bases cadastrales n’a pas eu lieu et que, l’année électorale oblige, les taux votés des impôts locaux ne devraient pas bouger beaucoup. En revanche, s’agissant maintenant des dépenses d’investissement, elles resteraient identiques aux prévisions initiales soit -2,5 % en valeur et -3,9 % en volume « en cohérence avec le cycle électoral des communes ».

Les dépenses des administrations de Sécurité sociale, le risque de fuite majeur de la dépense publique

En 2025, la dépense sociale a augmenté de +25,8 Md€ sur un an, une dépense qui subitement serait réduite de 10 milliards (-39,2 %) en 2026, sa progression n’étant plus que de +15,7 Md€. Cela se traduirait par une croissance de la dépense en valeur des ASSO de +3,4 % à +2,0 % et en volume (déduction faite de l’inflation), de 2,2 % à 0,5 %, soit deux fois moins vite que la croissance (1 % en volume en 2026). Comment ce ralentissement est-il possible ? Alors que la réforme des retraites a été suspendue et que les désindexations prévues sur les pensions et les minima sociaux n’ont pas été réalisées, et que l’ONDAM a été relevé ?

En 2025, la Cour estime que les dépenses de protection sociale de toute nature, qui représentent une large part des dépenses des ASSO, devraient atteindre les 607 Md€, en hausse de 3,5 % en valeur par rapport à 2024 (2,3 % en volume). Si l’inflation jouerait à la baisse, en revanche en sens inverse « la croissance tendancielle des dépenses d’assurance maladie [qui] serait soutenue par la dynamique des soins de ville et par l’activité des établissements de santé, ainsi que par les effets des conventions médicales et par la création de places supplémentaires dans les établissements médico-sociaux ».

S’agissant des dépenses de vieillesse, celles-ci devraient atteindre les 346,5 Md€ en 2025, avec des gains nets liés à la réforme des retraites de 2023 de +0,8 Md€ (solde de 3,3 Md€ d’économies en dépenses minorées par des mesures d’accompagnement de 2,5 Md€). Mais les dépenses de retraites progresseraient encore à raison du montant des pensions nouvelles (plus hautes) et du nombre d’entrées en pensions. Cela représente une croissance des prestations retraites en volume de 2,5 %, à laquelle s’ajoute la revalorisation des retraites de base soit 2,2 %.

Par ailleurs, s’agissant des complémentaires, faute d’accord au 1er novembre 2025, des économies complémentaires sont attendues de l’ordre de 0,1 Md€.

Pour la branche famille, les dépenses sont estimées à 45,1 Md€, l’impact démographique de la baisse de la natalité devrait modérer le volume des prestations sociales qui ne croîtraient que de 1,3 %, croissance à laquelle s’ajouterait leur revalorisation en valeur de 1,7 %.

Enfin les prestations chômage atteindraient 38,9 Md€ soit une hausse de 1 % en valeur et de 2,2 % en volume. La réforme de l’assurance chômage intervenue entre 2019 et 2021 permettrait de dégager des économies de 2 Md€, celle de la contracyclicité intervenue le 1er février 2023 permettrait d’y ajouter 2,8 Md€ d’économies de moindre indemnisation. Enfin, la convention de novembre 2024 conduirait à une baisse des dépenses d’indemnisation complémentaire de 0,5 Md€ mais aussi à une baisse des recettes (diminution du taux de contribution national) de 0,3 Md€.

Malgré cela, les dépenses des ASSO excéderaient de 4 Md€ les prévisions initiales en LFSS 2025. En effet, des révisions à la hausse des prestations monétaires sont intervenues à hauteur de 2,1 Md€ s’agissant des dépenses de chômage et de santé.

Sur ce dernier volet, l’ONDAM a été fixé en LFSS 2025 à 265,9 Md€, et a été maintenu grâce à des mesures d’économies (réserve de précaution de l’ONDAM) dégagées de 1,7 Md€ à la suite de l’alerte déclenchée par le Comité d’alerte de l’ONDAM le 28 juin 2025… Cela a abouti à ce que l’ONDAM présente des sous-objectifs en dépassement ou en moindres dépenses qui se compensent. Il en résulte qu’en 2025, l’ONDAM serait en hausse de 3,7 % en valeur et de 2,5 % en volume par rapport à 2024 à champ courant, soit une accélération par rapport à 2024 où sa progression était respectivement de +3,5 % en valeur (différentiel de 0,2 point) et de 1,4 % en volume (différentiel de +1,1 point !). Le déficit des établissements de santé ne se réduirait quasiment pas, affichant -2,5 Md€ en 2025 contre -2,6 Md€ en 2024. Il se creuserait de 2,2 Md€ par rapport au niveau attendu par le PLF amendé pour 2025. La Cour précise même que « les deux tiers de cet écart [seraient liés] à l’effet de la dégradation des dépenses en 2024. » Il n’a donc pas été rattrapé ou compensé en 2025.

En 2026, la LFSS votée prévoit des dépenses de sécurité sociale en hausse de +6,8 Md€ par rapport au niveau du PLFSS initialement présenté. Cette augmentation repose sur les dépenses de l’ONDAM, soit +3,9 Md€, et pour 2,7 Md€ sous l’effet du renoncement au gel des prestations sociales et des pensions de retraite. S’y ajoute enfin la suspension de la réforme des retraites pour un coût additionnel de 0,2 Md€ en 2026. Les ASSO verraient ainsi leurs dépenses augmenter en 2026 de 2 % en valeur, après 3,4 % en 2025, et de 0,5 % en volume après 2,2 % en 2025 (contre 0,4 % en volume en PLFSS 2026 initialement soit +0,1 point). Selon la Cour, « ce ralentissement serait en partie imputable à la poursuite du repli de l’inflation en 2025 qui produirait des effets décalés sur 2026 à travers le jeu des revalorisations légales ».

Conclusion

2025 a stoppé la dérive des finances publiques, mais à marche forcée fiscale et sans réforme structurelle. La France accumule du retard, la dette devient auto-alimentée par ses intérêts, et le retour à la normale européenne est de plus en plus hypothétique et coûteux. La Cour sonne la « piqûre de rappel » ; le psychodrame intervenu pour la 2ème année consécutive pour l’adoption du budget 2026 de l’Etat comme de celui de la sécurité sociale, augure mal de ce que sera la discussion budgétaire pour le PLF 2027. D’ores et déjà, la maîtrise timide affichée de la dépense publique, les efforts demandés sur l’Etat, ses opérateurs ou en gestion le budget de la sécurité sociale semblent peu crédibles dans leur ensemble. La Cour s’interroge par exemple sur la perduration d’aléas, notamment s’agissant du dynamisme des indemnités journalières qui ont systématiquement excédé « les prévisions initiales au cours des dernières années ». Nous payons déjà en 2026 le prix de l’absence de réformes structurelles en 2025 et bientôt de la suspension de la réforme des retraites.

Le message commun est limpide : sans un effort massif, crédible et durable (économies structurelles + maîtrise des dépenses sociales, pour un montant total d’environ 80 milliards d’euros), la France risque de perdre définitivement sa marge de manœuvre budgétaire et son crédit européen. Le rapport du 19 février 2026 n’est pas une simple note technique : c’est un avertissement politique majeur.

[1] https://www.ifrap.org/budget-et-fiscalite/tva-3-ans-de-stagnation-des-recettes-et-derreurs-de-previsions

[2] https://www.ifrap.org/budget-et-fiscalite/un-deficit-budgetaire-de-letat-2025-affiche-en-baisse-de-plus-de-30-mds-ca-veut-dire-quoi

[3] Les économies prévues au PLF 2026 devaient atteindre entre -4,3 et -4,7 Md€ en PLF 2026. In fine après arbitrage du Sénat, celles-ci devraient ressortir à seulement 2 Md€.