TVA: 3 ans de stagnation des recettes et d'erreurs de prévisions

L’IGF (Inspection générale des finances) a été mandatée en fin d’année 2025 pour documenter l’atonie des rentrées de TVA et les écarts de prévision que cette moindre élasticité à la croissance occasionne. Les constats du rapport d’inspection sont clairs : le modèle utilisé est aujourd’hui de plus en plus obsolète, notamment du fait de l'absence de prise en compte des secteurs non assujettis ou dégrevés (en franchise de base), mais aussi de l’impossibilité de prendre en compte les effets de structure. Ironie de l'histoire, son caractère non public a renforcé son obsolescence. Qu'on en juge: des écarts de -8,2 Md€ en 2023 par rapport aux prévisions, -11,1 Md€ en 2024, -6,2 Md€ en 2025 (provisoire). Et ces écarts résultent en particulier de la dynamique des remboursements des crédits TVA des entreprises (-1,6 Md€ en 2024), des effets de seuils pour la franchise de base (100 M€ en 2024), de l'effet des "petits colis" (entre 0,4 et 1 Md€ de pertes), de la substitution des produits à taux dérogatoires (réduits et intermédiaires) à ceux taxés à taux normal (soit un effet net de -22 Md€ sur la TVA super-brute) etc. Ces difficultés devraient attirer l'attention des thuriféraires de la TVA sociale, alors que les rendements de TVA stagnent depuis 3 ans (soit seulement +2,1 Md€ entre 2023 et 2025).

Le rapport constate en outre non seulement une évolution défavorable de la TVA économique collectée par les entreprises, certains secteurs (énergie, industrie) étant à la peine, mais aussi une évolution défavorable des modes de consommation qui se reportent davantage sur les biens et services à taux intermédiaires et réduits. A ces pratiques se rajoutent des comportements d’optimisation aux voisinages des seuils pour les activités économiques en franchise de base (jusqu’à 80 000 € de CA HT), ainsi que l’impact de la fraude fiscale, qu’elle soit issue des nouveaux mécanismes de facturation IOSS ou de la multiplication des petits colis en provenance de Chine. Sans être dans une situation d’effet « Laffer » caractérisée, elle traduit des évolutions très brutales des comportements suscités par la hausse des autres impôts. Il est possible de noter que les consommateurs « optimisent » désormais leurs dépenses, sous le poids d’ailleurs subi de l’augmentation des dépenses contraintes dans leurs budgets, dont une fraction non négligeable n’est pas assujettie à la TVA. Les entreprises lorsqu’elles le peuvent adoptent désormais également une politique de modulation de leur activité au voisinage des seuils.

La TVA, un impôt à très fort rendement, en perte de vitesse depuis plusieurs années

En comptabilité nationale, la TVA a présenté un rendement élevé de 207,8 Md€ en 2024, soit près de 17% des prélèvements obligatoires. Son produit est ensuite ventilé :

Pour 46,6% en faveur de l’Etat (97 Md€) ;

Pour 27,9% en direction de la Sécurité sociale (58 Md€) ;

Pour 25% au bénéfice des collectivités territoriales (52 Md€) ;

Et pour 1,9% pour financer l’audiovisuel public en lieu et place de la redevance (4 Md€) ;

Ces produits « nets » correspondent au montant total de la TVA collectée d’où l’on a déduit les crédits de TVA remboursés (RCTVA), qui sont dégagés lorsque pour les entreprises le montant de la TVA déductible (issue des achats réalisés par les entreprises elles-mêmes) excède celui de la TVA collectée (issue des ventes réalisées). C’est souvent le cas en matière d’export, puisque les ventes réalisées sont détaxées alors que les achats réalisés (intrants, consommations intermédiaires) sont eux taxés et donc assujettis au bénéfice d’un crédit d’impôt (déductibilité) et à son remboursement par l’administration fiscale.

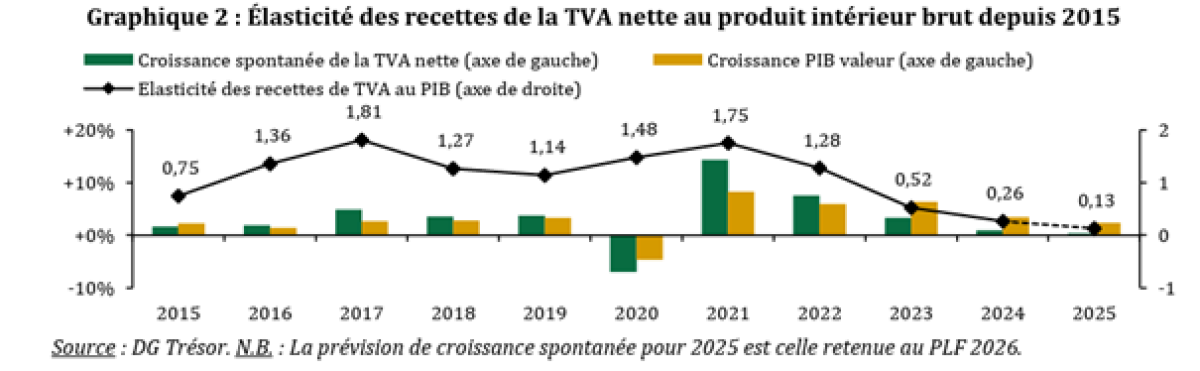

Or contre toute attente, on assiste depuis 2023 à une forte décrue des recettes de TVA qui passent ainsi de +3,5% cette même année à +0,9% en 2024 et à +0,2% en 2025, ce qui constitue une progressive décorrélation d’avec la croissance.

Il en résulte une élasticité[1] de la TVA à la croissance qui s’effondre depuis 2021 et qui devient même infra-unitaire à compter de 2023, pour ne plus représenter que 0,13% en 2025 (prévisionnel, PLFG). Une comparaison européenne souligne par ailleurs la position singulière de la France en la matière puisque l’IGF note que « En 2024, l’élasticité en France est proche de zéro, traduisant une quasi absence de réponse des recettes à la croissance économique. Ce ratio est nettement inférieur à ceux observés en Allemagne, en Espagne ou en Italie, qui sont proches de l’unité. » Il y a donc une spécificité française en matière d’inflexion de son rendement de TVA qu’il faut expliciter.

Sous l’angle de la TVA économique, des secteurs sont en décollecte en 2024 :

Tout d’abord on peut considérer ce que l’on appelle la « TVA économique », agrégat construit à partir des déclarations mensuelles de TVA, retraçant les montants de TVA collectée et déductible. On constate alors plusieurs secteurs « en perte de vitesse » :

Entre 2023 et 2024, on assiste à des décollectes dans les secteurs des administrations publiques (-0,6 Md€), de l’industrie-énergie (-1,7 Md€, dont -0,9 Md€ dans la production et la distribution d’énergie), le commerce (-1,7 Md€, et notamment dans le commerce de gros (-2,1 Md€) et le détail (-0,6 Md€)). Pour l’IGF, ces mauvais résultats s’expliquent par « un fort effet-prix de l’énergie ainsi qu’à des difficultés relatives au commerce de gros » dont les prix baissent (-1,6 %) tandis que les volumes stagnent. Pour 2025, on assiste à un phénomène comparable au 1er semestre, avec -2,5 % du produit de la TVA totale à payer, et là encore avec des baises dans les secteurs du commerce de gros (-1,6 %), de détail (-4,5 %) et de l’industrie manufacturière (-7 %).

Sous l’angle de la TVA théorique, les assiettes taxables sont à la peine :

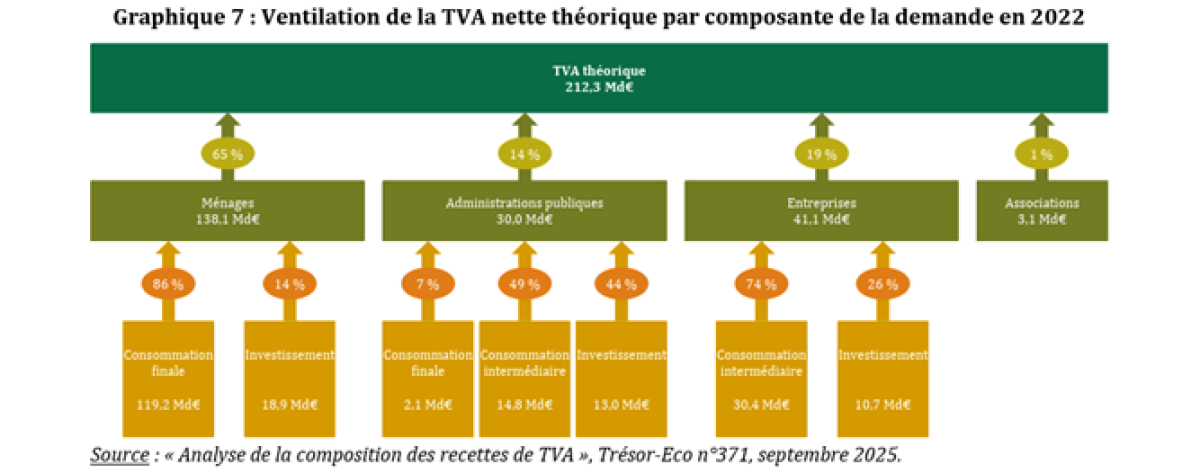

Ensuite, l’assiette de la TVA n’est pas observable directement, elle doit être reconstituée et modélisée (TVA théorique). Elle ne se limite pas à la consommation finale des ménages, mais concerne également l’investissement et les consommations intermédiaires des entreprises, ainsi que certaines dépenses des administrations publiques. Ces différentes composantes constituent ce que l’on appelle des « assiettes taxables ». Or celles-ci sont assujetties à des régimes et à des taux différents, mais aussi à des exonérations spécifiques. Enfin les opérateurs peuvent être assujettis ou non assujettis à la TVA et générer des « rémanences de TVA » : c’est-à-dire des sommes non déductibles[2]. A cette fin le modèle d’estimation de la TVA théorique de la DG Trésor « a été conçu pour contribuer à la construction de comptes nationaux et au calcul de la ressource propre TVA de l’Union européenne » mais aussi afin de chiffrer « les mesures fiscales et l’évaluation des dépenses fiscales ».

Sur cette représentation graphique pour 2022, on peut ainsi vérifier que la demande des ménages (138,1 Md€ de TVA théorique) représente près de 65 % des recettes de TVA, tandis que la consommation finale des ménages (119,2 Md€) en constitue 56 %. Or l’on constate depuis 2023 que les assiettes taxables ralentissent, sous l’effet de la baisse de l’inflation et d’un niveau élevé d’incertitude sur le plan économique. Très concrètement :

La consommation des ménages ralentit en 2024 (+3,2 % contre +7,7 % en 2023), au profit de l’épargne (hors champ TVA), qui représente désormais 18,2 % du revenu brut ; elle atteindrait même seulement +1,2 % en 2025. Or, cette baisse de la consommation se développe alors même que la part des dépenses contraintes progresse fortement. Mauvaise nouvelle pour les recettes de TVA, le poids du logement en leur sein progresse, représentant 42 % (20 Md€ sur 48 Md€) de la croissance de la consommation des ménages, dont les loyers exonérés de TVA représentent 10 Md€.

Par ailleurs, l’investissement privé recule en lien avec le resserrement des taux. Si l’on suit l’évolution de la formation brute de capital fixe (FBCF) des secteurs institutionnels, celle-ci était de +5,8% en 2022, de +3,5% en 2023, elle est désormais nulle en 2024.

On observe également une augmentation timide des consommations intermédiaires (+0,1% en 2024) tirées par l’industrie sous l’effet d’une baisse des prix de l’énergie. C’est surtout vrai s’agissante des consommations intermédiaires de l’industrie qui se replient -56 Md€ entre 2023 et 2024, dont spécifiquement la branche dédiée à la production et à la distribution d’électricité, gaz, vapeur et air conditionné (-31,7 Md€). Cela étant dû aux fortes variations des stocks (soit -18,3 Md€), contribuant à une baisse de la croissance en 2024 de -0,8 point. Or les consommations intermédiaires représentaient 21% des recettes de TVA théorique en 2022.

Ainsi, le ralentissement de la croissance des assiettes taxables explique une partie de la moindre dynamique de la TVA nette, « mais ne permet pas d’en rendre compte intégralement. L’écart entre la croissance des assiettes taxables et celles des recettes de TVA s’accroît, reflétant une moindre sensibilité des recettes à l’évolution de l’assiette ». Cela laisse supposer l’existence d’autres mécanismes d’optimisation/minoration qui limitent la recette de TVA collectée.

Une moindre sensibilité des recettes de TVA à leur assiette en lien avec des effets de composition :

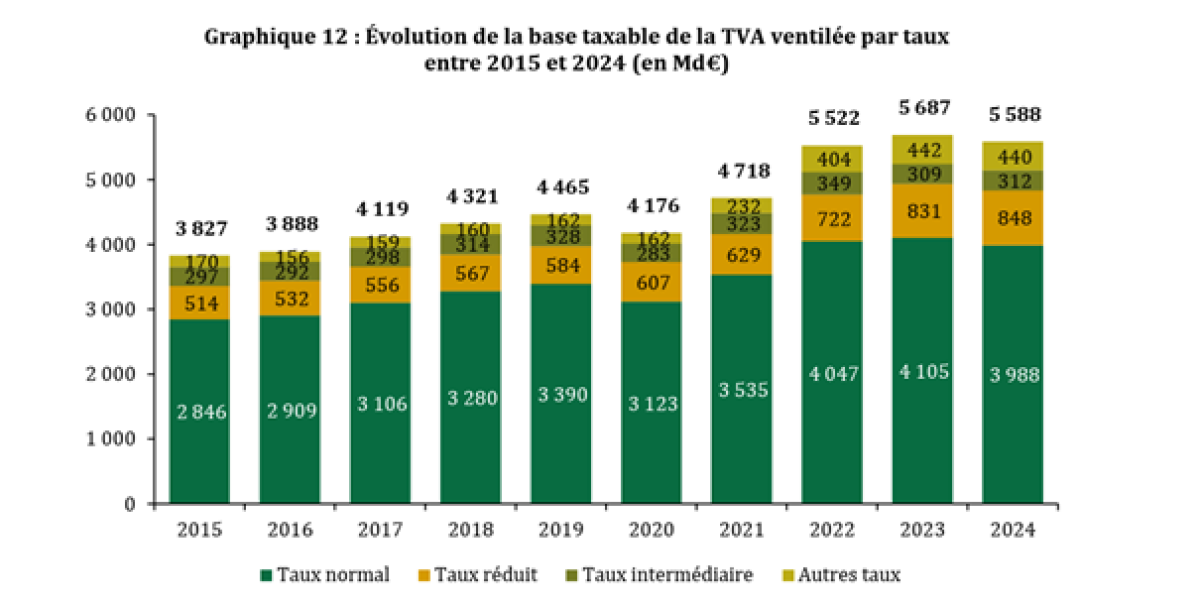

La composition de la demande devient défavorable au rendement de la TVA, notamment parce qu’en 2024 la base taxable a reculé de 1,7 % sous l’effet « d’un repli massif de la base soumise au taux normal » (-117 Md€), tandis que les bases à taux réduits augmentaient (+20 Md€[3]). Ainsi « une hausse des bases à taux réduit et intermédiaire génère un surcroît limité de TVA, alors que la contraction de la base au taux normal se traduit par une perte de rendement nettement plus importante ». On assiste donc à une sorte d’effet ciseaux entre les bases et les taux. En chiffre cela donne un gain de 1 Md€ sur la TVA super-brute[4] sur les bases à taux intermédiaire ou réduit contre une perte de 23 Md€ sur le rendement de la TVA super-brute à taux normal.

Ensuite, on assiste à des arbitrages de consommation vers des biens et services faiblement taxés ou exonérés tandis que les postes taxés au taux normal (véhicules, carburant, construction, bien industriel) stagnent ou reculent. « L’évolution défavorable de la base taxable à la TVA s’explique par une nette recomposition de la consommation des ménages. » La dynamique de la consommation entre 2023 et 2024 étant portée par des postes faiblement taxés ou exonérés : services non marchands, immobiliers, financiers et d’assurance, hébergement-restauration, industries alimentaires.

Des écarts de prévision importants interrogent la robustesse du modèle utilisé

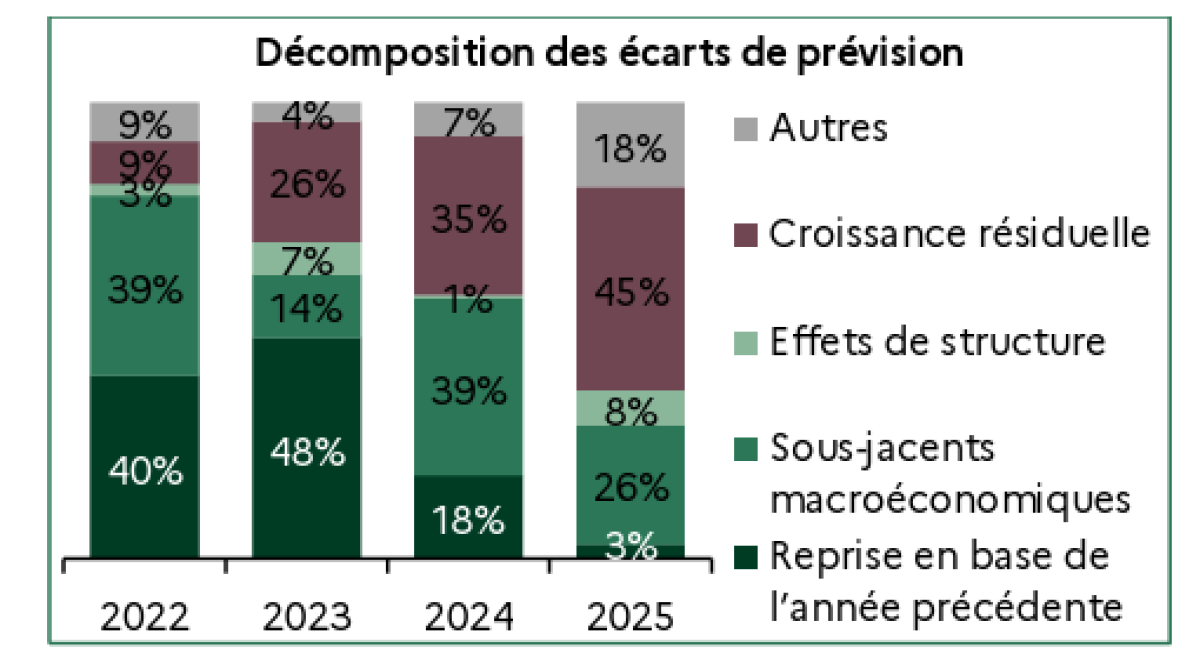

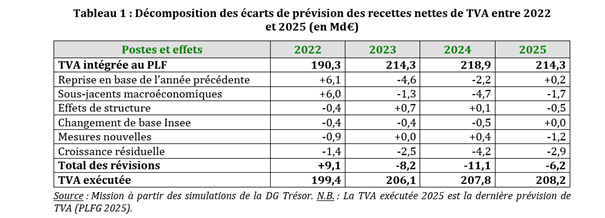

A compter de 2023, les écarts de prévisions en utilisant le modèle de la DG Trésor sont régulièrement surestimés, aboutissant à des écarts moyens de 9 Md€ par an soit 4% des recettes nettes (à la baisse) contre 2% pour la période 2014-2019 et dans un sens alors favorable aux budgets publics. Plus précisément les écarts entre prévision et exécution atteignent +8,2 Md€ en 2023, +11,1 Md€ en 2024 et +6,2 Md€ en 2025 (estimations provisoires[5]). Faisant apparaître des pertes pour le budget de l’Etat symétriques.

Les écarts de prévisions résultent principalement de 3 facteurs :

L’effet de « reprise en base » de l’année précédente : qui est une répercussion des écarts entre la prévision et l’exécution de l’exercice antérieur étant donné les contraintes intertemporelles des différents exercices[6]. On assiste cependant à une « purge » progressive de ces effets puisqu’ils ne représentent plus que 3% des écarts en 2025 contre 48% en 2023.

L’écart sur l’environnement macroéconomique, correspondant à l’écart sur la prévision de croissance des composantes de la demande ; les hypothèses macroéconomiques ont été globalement trop optimistes depuis 2022 en particulier s’agissant des consommations intermédiaires et des investissements. Il reste toujours significatif, soit 26% en 2025 contre 39% en 2024.

La croissance résiduelle qui correspond à la variation inexpliquée par le modèle. Or depuis 2022 la croissance résiduelle est négative et représente une part de plus en plus importante de l’écart total, soit 26% en 2023 et près de 45% de l’écart en 2025 (soit 2,9 Md€ par rapport à un écart initial de 6,2 Md€). C’est cette évolution qui « interroge le pouvoir explicatif et la robustesse du modèle de prévision ».

S’y ajoutent par ailleurs, deux autres catégories : une catégorie « Autres », et une catégorie « effets de structures ». Pour ces derniers, l’IGF pointe que ces derniers « ne sont estimés finement qu’un an et demi après la clôture de l’exercice d’intérêt. » Ils interviennent donc largement ex post.

Les principales lacunes du modèle de prévision actuel de la DG-TrésorL’augmentation continue de la part non expliquée rend le modèle de moins en moins prédictif. Par ailleurs la connaissance a posteriori des effets de structures propres à la déformation des bases contributives[7], achèvent de dégrader l’outil de chiffrage utilisé. En particulier l’IGF pointe 3 difficultés importantes :

|

Améliorer la transparence du modèle et les prévisions des prélèvements obligatoires

A défaut d’être exactes, ce qu’aucun modèle ne peut fournir, les modalisations des prévisions devraient être plus transparentes, de façon « à faciliter les évaluations externes et améliorer leur crédibilité ». L’IGF pointe en particulier le fait qu’aucune publication « ne vise spécifiquement à expliquer précisément l’évolution des déterminants macroéconomiques des recettes de TVA ni les écarts avec les prévisions ». Elle note à ce propos que « la documentation publique sur les hypothèses, les modèles et les arbitrages opérés par la DG Trésor dans le champ des prélèvements obligatoires reste limitée ».

Elle note par ailleurs que l’OBR (Office of Budget Responsibility) britannique « détaille sur son site internet les méthodes et données utilisées pour ses prévisions de prélèvements obligatoires ». Et en conclut à « un retard en matière de transparence [qui] réduit les capacités externes de relecture des prévisions et réduit leur crédibilité ».

On relèvera qu’il existait encore jusqu’en 2011 un document annexé au PLF intitulé « les prélèvements obligatoires et leur évolution », qui détaillait alors impôt par impôt les éléments implicites ou explicites permettant de reconstituer les calculs des services de Bercy en la matière, ce qui constituait une annexe importante et complémentaire des Voies et Moyens tome 1 qui restent un document relatif à l’Etat et aux impôts collectés par lui et affectés (ITAF) à d’autres personnes publiques. Il nous semble donc que la proposition de l’IGF reste en deçà du référentiel nécessaire qui supposerait la publication à nouveau de l’annexe supprimée en 2011. La mise en place ou au contraire l’absence de cales techniques et leur justification permettrait là encore de rendre le débat plus transparent sur la prévision de recettes fiscales ou sociales, et d’améliorer la sincérité des prévisions, ou au moins de rendre transparent leur mode de construction. Le suivi des estimations des RCTVA devrait également être rendu plus transparent dans la mesure où les entreprises sont loisibles de les déclencher ou au contraire de procéder à des reports de crédits. Là encore la masse des crédits émis et des RCTVA déclenchés ainsi que l’explicitation des clés de passage entre comptabilité nationale et comptabilité budgétaire devraient permettre d’approfondir l’information du Parlement et des citoyens sur ces questions.

Enfin, on peut s’interroger sur l’absence persistante de publication des élasticités fiscales des différents impôts, ce qui permettrait à nouveaux frais de discuter de la crédibilité des prévisions gouvernementales et d’ouvrir la porte à des chiffrages alternatifs.

L’absence de publication du code en open source du modèle de la DG Trésor, ne permet pas de l’améliorer et de le mettre à jour y compris via des collaborations tierces. Ce qui milite là encore pour une plus large politique d’open data et de Gouvernement ouvert en la matière.

On peut toutefois relever que la volonté des pouvoirs publics de publier le rapport de l’IGF constitue une étape importante en matière de transparence quant à l’évaluation des prévisions des prélèvements obligatoires dans le droit fil de ceux qui étaient intervenus en matière de recettes fiscales de l’Etat, pour les années 2023-2024.

[1] Notons que l’élasticité est constituée du rapport entre la croissance des recettes de TVA nette hors mesures nouvelles, correspondant à sa croissance spontanée, et la croissance du PIB en valeur (PIB volume + déflateur de PIB).

[2] Ce qui traduit le poids des activités exonérées ou partiellement exonérées, ainsi que des exclusions spécifiques du droit à déduction.

[3] +3 Md€ sur les taux intermédiaires et +17 Md€ sur les taux réduits.

[4] La TVA super-brute représente la somme de la TVA collectée par les entreprises, elle n’est pas collectée par l’Etat car les entreprises peuvent déduire la TVA sur leurs intrants avant de reverser la TVA, ou si les charges de TVA sont inférieures à la TVA collectée, ne reverser à l’Etat que la différence. Voir CPO, La taxe sur la valeur ajoutée, rapport particulier n°3, mai 2015, p.14.

[5] Les derniers chiffres disponibles donnant plutôt +5 Md€, soit une moins-value en exécution de 5 Md€ par rapport an rendement théorique estimé. https://www.publicsenat.fr/actualites/parlementaire/recettes-de-tva-en-baisse-au-senat-daniel-fargeot-met-bercy-face-a-ses-defaillances

[6] La recette de TVA de l’année N+1 est réalisée en année N, à partir des données exécutées de l’année N-1…

[7] Plus concrètement entre répartition des dépenses entre produits, composantes de la demande et agents économiques soumis à des taux de TVA différents et à des règles de déductibilité distinctes.

[8] En 2024, l’effet de la prise en compte des RCTVA joue favorablement et réduirait la part inexpliquée de 1,6 Md€ alors qu’elle l’augmentait de 0,4 Md€ en 2023.