Rétablissement des comptes de la Sécurité sociale : en mode « pause » jusqu’en 2028 ?

Le dernier rapport publié par le Haut Conseil du financement de la protection sociale intitulé sobrement « note sur l’état des lieux du financement de la protection sociale » se révèle dans le détail constituer un véritable réquisitoire contre les effets délétères de la politique actuelle consistant à ne pas proposer de trajectoire crédible de retour à l’équilibre du solde de la Sécurité sociale faute de consensus politique. Et ce défaut de crédibilité se paie cash : alors que le déficit 2026 a été provisoirement arrêté à -19,4 Md€ sous format ROBSS (régimes obligatoires de base de la Sécurité sociale), celui-ci atteindrait même les -23,7 Md€ à horizon 2029. Un résultat dégradé poussé par deux sources de déficits récurrents : celui de la branche Maladie, qui passerait de -13,8 Md€ en 2026 à -17,7 Md€ en 2029 soit à un niveau comparable à celui de 2025 ; un déficit de la branche vieillesse qui à cause de la suspension de la réforme des retraites s’enfoncerait de -4,6 Md€ en 2026 à près de -7 Md€ en 2029… Or rien ne permet de penser qu’une inflexion pourrait intervenir en la matière d’ici 2028 à raison de l’élection présidentielle et de l’absence de concessions que les groupes politiques risquent de se refuser à accomplir en préparation de cette échéance. Une loi spéciale pour 2027 pourrait s’éterniser jusqu’à la fin des élections législatives suivant l’élection présidentielle… rendant impossible toute adoption d’un PLF et d’un PLFSS 2027.

En l’absence de réformes structurelles, des comptes sociaux plus enfoncés en 2029 qu’en 2025

Adoptée dans la douleur en décembre 2025, la LFSS 2026 offre une trajectoire particulièrement dégradée des comptes de la Sécurité sociale (ROBSS) à horizon 2029 :

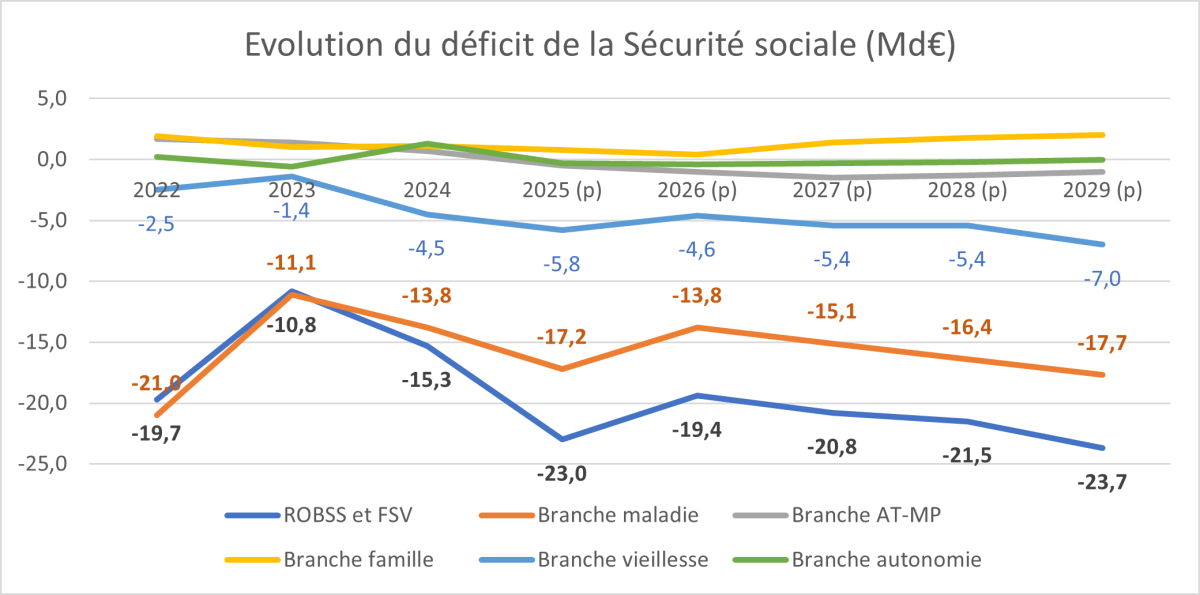

2022 | 2023 | 2024 | 2025 (p) | 2026 (p) | 2027 (p) | 2028 (p) | 2029 (p) | |

| ROBSS et FSV | -19,7 | -10,8 | -15,3 | -23,0 | -19,4 | -20,8 | -21,5 | -23,7 |

| Branche maladie | -21,0 | -11,1 | -13,8 | -17,2 | -13,8 | -15,1 | -16,4 | -17,7 |

| Branche AT-MP | 1,7 | 1,4 | 0,7 | -0,5 | -1,0 | -1,5 | -1,3 | -1,0 |

| Branche famille | 1,9 | 1,0 | 1,1 | 0,8 | 0,4 | 1,4 | 1,8 | 2,0 |

| Branche vieillesse | -2,5 | -1,4 | -4,5 | -5,8 | -4,6 | -5,4 | -5,4 | -7,0 |

| Branche autonomie | 0,2 | -0,6 | 1,3 | -0,3 | -0,4 | -0,3 | -0,2 | 0,0 |

Sources : LFSS 2026

A cette date, le solde ROBSS + FSV atteindrait -23,7 Md€ contre -19,4 Md€ en 2026. Un niveau plus dégradé encore qu’en 2025 (-23 Md€) par le fait que le solde de la branche vieillesse serait davantage dégradé (-7 Md€ contre -5,8 Md€ en 2025) en lien avec la suspension de la réforme des retraites[1] – seule réforme structurelle alors en cours sur le champ de la Sécurité sociale – (hors UNEDIC), et par un creusement important du déficit de l’Assurance-maladie (-17,7 Md€ en 2029 contre -17,2 Md€ en 2025), et malgré les mesures d’ajustement qui ont été mises en place en LFSS 2026 (amélioration du solde de +3,4 Md€ entre 2025 et 2026).

Pour une vision graphique d’ensemble :

En cours de discussion de la LFSS 2026, les économies sont devenues des impôts en plus

Le HCFiPS montre également comment l’ajustement des comptes sociaux qui devait être réalisé davantage par des économies que par des augmentations d’impôts a totalement basculé en cours de discussion parlementaire :

| Bilan des mesures nouvelles | PLFSS Md€ | LFSS Md€ | Ecart L-PL Md€ | PLFSS % | LFSS % |

| Mesures nouvelles en recettes | 2,1 | 6,6 | 4,5 | 18,8 | 71,0 |

| Mesures nouvelles en dépenses | 9,1 | 2,7 | -6,4 | 81,3 | 29,0 |

| Total | 11,2 | 9,3 | -1,9 | 100 | 100,0 |

| Effet sur le solde public | 9,8 | 5,3 | -4,5 |

Source : HCFiPS, calculs Fondation IFRAP février 2026

Entre la présentation du PLFSS 2026 et le vote de la LFSS 2026, les mesures nouvelles en recettes qui étaient estimées à 2,1 Md€ ont augmenté de +4,5 Md€, soit un triplement. Elles représentaient initialement 18,8% de l’ensemble des mesures nouvelles d’ajustement en PLFSS 2026, en LFSS 2026 elles en représentent désormais 71% (+52,2 points).

Symétriquement s’agissant des économies en dépenses, celles-ci représentaient initialement 9,1 Md€ en PLFSS 2026. En LFSS 2026 elles n’en valent plus que 2,7 Md€, soit une baisse de -70% (-6,4 Md€). Elles ne représentent plus en définitive que 29% des mesures d’ajustement contre plus de 81% initialement.

Mais le plus étonnant c’est encore que les soldes tendanciels des comptes de la Sécurité sociale entre deux exercices, 2025 et 2026 permettent de voir qu’ils se dégradent (écart des soldes tendanciels négatifs), soit -0,3 Md€ entre 2025 et 2026, tandis que les écarts des soldes votés s’améliorent (+3,6 Md€).

| Soldes tendanciels CCSS 2025 | Solde LFSS 2025 | Ecart 2025 | Soldes tendanciels CCSS 2026 | Soldes LFSS 2026 | Ecart 2026 | Ecart des soldes tendanciels | Ecart des soldes votés | |

| Maladie | -18,4 | -15,4 | 3,0 | -22,3 | -13,8 | 8,5 | -3,9 | 1,6 |

| AT-MP | 0,5 | 0,2 | -0,3 | -1,5 | -1 | 0,5 | -2 | -1,2 |

| Vieillesse | -11,4 | -7,5 | 3,9 | -4,6 | -4,6 | 0,0 | 6,8 | 2,9 |

| Famille | -0,1 | 0,4 | 0,5 | 1,4 | 0,4 | -1,0 | 1,5 | 0 |

| Autonomie | 0,2 | -0,7 | -0,9 | -1,7 | -0,4 | 1,3 | -1,9 | 0,3 |

| Solde Régimes de base | -28,4 | -23 | 5,4 | -28,7 | -19,4 | 9,3 | -0,3 | 3,6 |

Source : CCSS (2025), LFSS 2026, calculs Fondation IFRAP février 2026

Cela montre en tout cas qu’en l’absence de réformes structurelles, le tendanciel des soldes sociaux (tendanciel des recettes - tendanciel des dépenses) se dégrade lentement mais sûrement, contraignant les mesures nouvelles à être de plus en plus massives pour infléchir cette dégradation spontanée. Ainsi que le relève le HCFiPS dans sa note : « la sollicitation de recettes nouvelles ne fait réellement sens que si la dépense est maîtrisée : si la dépense demeure sensiblement plus dynamique que la progression du PIB, les recettes – qui évoluent globalement comme le PIB – ne peuvent contribuer au retour à l’équilibre. »

Et de rajouter cette constatation d’évidence, mais qui prend tout son savoir lorsque l’on perçoit à quel point le débat sur les finances sociales a perdu toute rationalité : « ce point est d’autant plus important à souligner que la capacité à lever des recettes nouvelles est nécessairement limitée dans un contexte de prélèvements obligatoires élevés. »

On notera que les soldes tendanciels sont structurellement extrêmement dégradés puisque s’élevant entre 2025 et 2026 entre -28 et -29 Md€ hors mesures de correction.

Par ailleurs l’ensemble des mesures nouvelles adoptées ne se répercute pas nécessairement sur le solde public en comptabilité nationale. Ainsi en LFSS, un total de mesures de +9,3 Md€ ne se sont traduites par des effets positifs sur le solde public (via celui des ASSO) qu’à hauteur de +5,3 Md€. En voici le détail :

| En Md€ | Régimes de base | Impact toutes APU |

| Mesures en dépenses | 2,6 | 2,4 |

dont ONDAM | 2 | 2 |

dont mesures retraite | -0,3 | -0,3 |

dont mesures famille | 0,6 | 0,6 |

dont charges financières | 0,3 | 0,1 |

| Mesures en recettes | 6,6 | 2,9 |

dont taxe OC | 1 | 1 |

dont IJ ALD | 0,7 | 0,0 |

dont AG nets de transferts de TVA | 0,4 | |

dont compensation exos | 2,6 | |

dont CSG capital | 1,5 | 1,5 |

dont bandeau maladie | -0,3 | -0,3 |

dont taux AT | 0,4 | 0,4 |

dont autres | 0,3 | 0,3 |

| Transferts entre branches | 0 | 0 |

| Total mesures | 9,3 | 5,3 |

Source : HCFiPS, janvier 2026.

En effet, de nombreuses mesures relèvent de transferts entre branches exclusivement à partir des branches vieillesse et famille en direction de la branche maladie, pour un total de 4 Md€. Par construction, ces transferts sont une opération à somme nulle du point de vue de la comptabilité nationale :

| Maladie | AT-MP | Vieillesse | Famille | Autonomie | Régimes de base | |

| Soldes tendanciels CCSS 2026 | -22,3 | -1,5 | -4,6 | 1,4 | -1,7 | -28,7 |

| Mesures en dépenses | 2,3 | 0,1 | -0,2 | 0,6 | -0,2 | 2,6 |

| dont ONDAM | 2,2 | -0,2 | 2,0 | |||

| dont mesures retraite | -0,3 | |||||

| dont mesures famille | 0,6 | |||||

| dont charges financières | 0,2 | 0,0 | 0,1 | 0,0 | 0,0 | 0,3 |

| Mesures en recettes | 2,1 | 0,3 | 2,8 | -0,2 | 1,5 | 6,6 |

| dont taxe OC | 1,0 | 1,0 | ||||

| dont IJ ALD | 0,7 | 0,7 | ||||

| dont CSG capital | 1,5 | 1,5 | ||||

| dont AG | 0,6 | 0,5 | 0,3 | 1,4 | ||

| dont compensation exos | 2,6 | 2,6 | ||||

| dont modification TVA AG | -0,1 | -0,1 | -0,4 | -0,5 | -1,0 | |

| dont bandeau maladie | -0,3 | -0,3 | ||||

| dont taux AT | 0,4 | 0,4 | ||||

| Transferts entre branches | 4,0 | -2,6 | -1,4 | 0,0 | ||

| Soldes LFSS 2026 | -13,8 | -1 | -4,6 | 0,4 | -0,4 | -19,4 |

| Pour mémoire: Solde LFSS 2025 | -15,4 | 0,2 | -7,5 | 0,4 | -0,7 | -23,0 |

| Pour mémoire: Soldes tendanciels CCSS 2025 | -18,4 | 0,5 | -11,4 | -0,1 | 0,2 | -28,4 |

| Ecart 2026 entre LFSS et soldes tendanciels | 8,5 | 0,5 | 0,0 | -1,0 | 1,3 | 9,3 |

| Ecart 2025 entre LFSS et soldes tendanciels | 3,0 | -0,3 | 3,9 | 0,5 | -0,9 | 5,4 |

| Ecart entre tendanciel 2026 et 2025 | -3,9 | -2,0 | 6,8 | 1,5 | -1,9 | -0,3 |

| Ecart entre LFSS 2026 et 2025 | 1,6 | -1,2 | 2,9 | 0,0 | 0,3 | 3,6 |

Source : HCFiPS janvier 2026

Des reprises de dettes de l’ACOSS par la CADES, nécessaires mais difficiles à réaliser

Ainsi que le relève le HCFiPS, « faute de nouvelle reprise de dette, l’Acoss va être amenée à emprunter des sommes très considérables sur les marchés (…) ainsi que le montre l’évolution du plafond d’emprunt ». Avec des déficits annuels compris entre 20 et 24 Md€ pour les 3 années à venir, le plafond d’emprunt ne devrait faire qu’augmenter sensiblement au-dessus des 80 Md€. En 2024 celui-ci s’élevait à 45 Md€, il a d’abord été remonté de 20 Md€ en 2025 (à 65 Md€), puis à nouveau en 2026 à 83 Md€ (+18 Md€). Sans ajustement du déficit global des régimes du ROBSS, cette situation ne pourra qu’empirer dans les années à venir, complexifiant le financement de l’ACOSS qui légalement ne peut pas détenir de dette de maturité moyenne supérieure à 1 an[2].

Depuis la création de la CADES en 1996, 396 Md€ de dettes ont été repris en 2025 dont 275 Md€ amortis à date. En particulier la dette reprise suite à la crise Covid (136 Md€) devrait être amortie en 2033. L’actualisation des données financières a cependant permis d’en avancer la date d’amortissement à volume constant d’un an en 2032, ouvrant la possibilité au Parlement d’une reprise de dette anticipée de 15 Md€ de l’Acoss dès 2026[3], ce qui contribue à sécuriser la trésorerie de l’Acoss pour 2026.

Néanmoins, cette nouvelle reprise de dette ne sera pas suffisante et devrait nécessiter une opération beaucoup plus robuste étant donné la trajectoire déficitaire à venir. Or comme le rappelle le HCFiPS, cette opération nécessite en l’état actuel du droit 2 éléments cumulatifs :

« Tout nouveau transfert de dette à la [CADES] est accompagnée d’une augmentation [de ses] recettes permettant de ne pas accroître la durée d’amortissement de la dette sociale au-delà du 31 décembre 2033. » Ce qui suppose soit une bonne fortune au niveau de la programmation des amortissements (mais cet aléa favorable a déjà été mobilisé), soit d’affecter à la CADES des ressources pérennes supplémentaires[4].

Tout nouveau report de la date d’extinction de la CADES suppose l’adoption d’une loi organique ad hoc.

Or une loi organique adoptée en 2027 semble extrêmement difficile à réaliser dans la mesure où en cas de désaccord du Sénat, « la loi organique doit être adoptée par l’Assemblée nationale à la majorité absolue », une perspective qui ne pourrait être réalisée qu’après les élections présidentielles de 2027 (sans doute vers juillet au mieux). Et encore cette opération serait neutre sur l’ensemble de la dette publique (puisque la dette de l’ACOSS dégonflée, augmenterait symétriquement celle de la CADES). Il n’y aurait donc rien à attendre sur le déficit des régimes sociaux pour l’avenir en l’absence de réformes structurelles sur la branche vieillesse (réintroduction de la réforme des retraites et accentuation de ses paramètres pour compenser le temps perdu de la suspension) et maladie (quid du financement ou de l’abandon des mesures pérennes du Ségur de la santé ? Quid de la prise en compte du vieillissement de la population et du coût des maladies chroniques ?).

Les trois angles morts du rétablissement des comptes de la Sécurité sociale

Pour le HCFiPS, il existe deux angles morts au financement de la Sécurité sociale. Nous en rajoutons un 3ème, que l’institution de par sa mission ne peut s’autoriser à endosser :

Côté dépenses, « l’un des enjeux est de limiter l’accélération des dépenses liées au vieillissement », ce qui suppose de prendre des mesures de prévention (afin de ralentir ces dépenses) et des mesures d’efficience (organisation, niveau des parcours, décloisonnement de l’action de certains acteurs, articulation des structures etc.) ; Mais sans doute poursuivre l'impopulaire mais nécessaire politique du "reste à charge".

Côté des recettes, augmenter la production de richesse et le taux d’emploi car il s’agit « des déterminants fondamentaux du retour à l’équilibre ». Le HCFiPS souligne que « l’augmentation du taux d’emploi doit reposer sur une stratégie reposant sur la qualité de l’emploi ».

Face à la difficulté rencontrée d’augmenter les recettes, et aux effets lents à attendre des propositions sur les dépenses, il faut désormais s’interroger sur une évolution du modèle de sécurité sociale lui-même et de son périmètre. Sans doute écarter le mirage de la « Grande Sécu » au profit d’une mise en concurrence des caisses en matière d’assurance-maladie au 1er euro, une rationalisation de la carte hospitalière pour fermer les microstructures, basculer des établissements publics en structures privées non lucratives, mise en place d’un âge pivot pour le départ en retraite basé sur l’espérance de vie en bonne santé ; introduire progressivement un étage par capitalisation en matière de retraites, etc.

Quelle santé financière pour l’UNEDIC ?Contrairement à ce qu’anticipait le PLFSS 2026 s’agissant du solde de l’UNEDIC – prévu avec un excédent de 0,4 Md€[5] – celui-ci ressort encore dans les anticipations du HCFiPS (à confirmer lors de la publication des perspectives financières ce mois-ci) en situation déficitaire à hauteur de -1,3 Md€ à l’issue de la LFSS 2026. Cela représenterait un creusement du déficit de 1,2 point par rapport au léger déficit en 2025 (-0,1 Md€). Cette dégradation s’expliquerait notamment sous l’effet d’une nouvelle diminution de 0,7 Md€ de la TVA affectée et de « la baisse de la CSG liée à la réforme de l’assiette des travailleurs indépendants. » Le HCFiPS indique par ailleurs que l’UNEDIC devra « procéder en 2026 au refinancement de dettes contractées les années passées à des taux alors très favorables » et anticipe une augmentation des charges financières de 1/3 sur deux ans, passant de 0,6 Md€ en 2025 à 0,9 Md€ en 2027. L’ensemble de ces perspectives restent cependant à affiner en lien avec les prochaines publications de l’UNEDIC vers la mi-février 2026. |

Conclusion : un rétablissement des comptes de la Sécurité sociale uniquement en 2028 ?

La très grande instabilité politique à l’Assemblée nationale et l’effet de la campagne présidentielle pour 2027 risquent de rendre extrêmement difficile toute mesure d’ajustement des comptes de la Sécurité sociale d’ici le scrutin présidentiel. Par ailleurs, des mesures « paramétriques » n’interviendront sans doute pas en juillet 2027 à l’issue des législatives, car les coups partis en dépenses et en recettes compliqueront toute inflexion volontariste de la trajectoire des comptes sociaux d’ici la fin 2027. On imagine d’ailleurs qu’il en sera de même pour le PLF 2027 où l’on pourrait aboutir symétriquement à une situation encore plus étonnante : une loi spéciale s’éternisant jusqu’en juillet 2027. Il est toutefois possible de supposer qu’un accord à minima sur un statu quo « social » pourra être trouvé comme en 2026 en matière de LFSS de façon à ne pas déstabiliser davantage les comptes sociaux, et qu’en juillet 2027 avec une nouvelle majoritaire à l’Assemblée nationale une loi permettra une nouvelle reprise de la dette accumulée par l’Acoss en direction de la CADES.

Il faudra toutefois attendre la rentrée 2027 et la discussion du PLFSS 2028 pour voir une nouvelle trajectoire des finances sociales émerger et proposer une stratégie de désendettement. Un retard d’ajustement qui ne sera pas sans conséquence pour la crédibilité de l’ensemble de la trajectoire des finances publiques françaises. D’autant que comme on vient de le voir pour 2026, les « économies réalisées » ne débouchent pas nécessairement sur un impact sur le solde public, car elles peuvent être parfois dégagées pour améliorer la compensation des transferts entre branches.

[1] A titre indicatif les dernières estimations disponibles donnent un effet de suspension sur le solde de l’Assurance-vieillesse de -0,3 Md€ en 2026, de -1,8 Md€ en 2027, de -3,4 Md€ en 2028 et de –5,5 Md€ en 2029. En 2029, la suspension de la réforme des retraites pèserait pour 78,6% du déficit de la branche contre 8,7% en 2026.

[2] Il s’agit là d’ailleurs d’un coup de canif réalisé dans l’interprétation de la loi, puisqu’originellement l’ACOSS ne pouvait pas se refinancer à plus d’un an. Des dettes de maturité jusqu’à 3 ans ayant été émises spontanément par l’Acoss, sans mandat explicite, l’interprétation actuelle est qu’il n’y a pas violation de la loi car la maturité « moyenne » de cette dette reste inférieure à 1 an. Cette question pose cependant à terme la question de la profondeur des marchés permettant ces souscriptions à court terme.

[3] Dans la limite maximale théorique de reprise qui est de 16 Md€/an. Cette dette reprise vient en particulier à hauteur de 9 Md€ de la branche maladie (déficit maladie 2024) de la branche vieillesse à hauteur de 6 Md€ (déficits vieillesse 2021 et 2024).

[4] Article 4 bis de l’ordonnance de 1996.

[5] https://www.ifrap.org/budget-et-fiscalite/dou-vient-lexcedent-potentiel-de-lassurance-chomage-estime-par-le-gouvernement