D'où vient l'excédent potentiel de l'assurance chômage estimé par le gouvernement ?

L’Unédic, pôle d’expertises au service du pilotage et de la gestion de l’Assurance chômage, a publié en octobre 2025 ses prévisions financières pour le régime d’assurance chômage entre 2025 et 2027. Elles sont assez pessimistes, puisque l’Unédic s’attend à un faible déficit en 2025 (-0,1 Md €) qui s’aggraverait en 2026 (-1,3 Md €), après trois années consécutives d’excédents ou d’équilibre financier. Pourtant, le projet de loi de financement de la sécurité sociale (PLFSS) pour 2026, qui prend en considération les mesures proposées dans le budget déposé par le gouvernement, projette un léger excédent en 2025 (+0,2 Md€) et une amélioration en 2026 (+0,4 Md€). L’examen du PLFSS sera donc déterminant puisque les mesures qu’il propose pourraient, selon les projections, maintenir le régime de l’assurance chômage dans une situation financière potentiellement meilleure, considérant que les hypothèses macroéconomiques du gouvernement son jugées optimistes.

Contexte économique et politique

La conjoncture économique n’est pas favorable à une amélioration de la situation financière de l’assurance chômage. L’activité économique stagne, avec une croissance attendue de 0,7 % du PIB en 2025 et estimée à 0,9 % en 2026. L’emploi salarié privé souffre de ce ralentissement de l’économie : l’Unédic prévoit 60 000 destructions d’emplois en 2025 et une stagnation en 2026, avant une reprise en 2027 avec 160 000 créations nettes d’emplois grâce à l’amélioration attendue de la conjoncture économique. L’Unédic demeure toutefois prudente et précise que ces chiffres sont incertains étant donné l’instabilité politique et la situation budgétaire actuelle en France.

Depuis 2023, le taux de chômage oscille entre 7,3 % et 7,5 %. Il stagne à 7,5 % au deuxième trimestre 2025 (comme au T1 2025). Avec la dégradation du marché de l’emploi, l’Unédic prévoit une hausse du taux de chômage à 7,6 % fin 2025 et 8 % fin 2026, avant un recul à 7,7 % fin 2027. Le nombre de chômeurs indemnisés par l’assurance chômage stagnerait à environ 2,6 millions entre fin 2025 et fin 2026, puis baisserait légèrement à 2,5 millions fin 2027.

Note : les chiffres de l’Unédic ne tiennent compte que des salariés du secteur privé cotisant à l’assurance chômage et des chômeurs indemnisés par l’assurance chômage. Cela exclut donc les employés de la fonction publique, les indépendants, les contrats aidés, etc. |

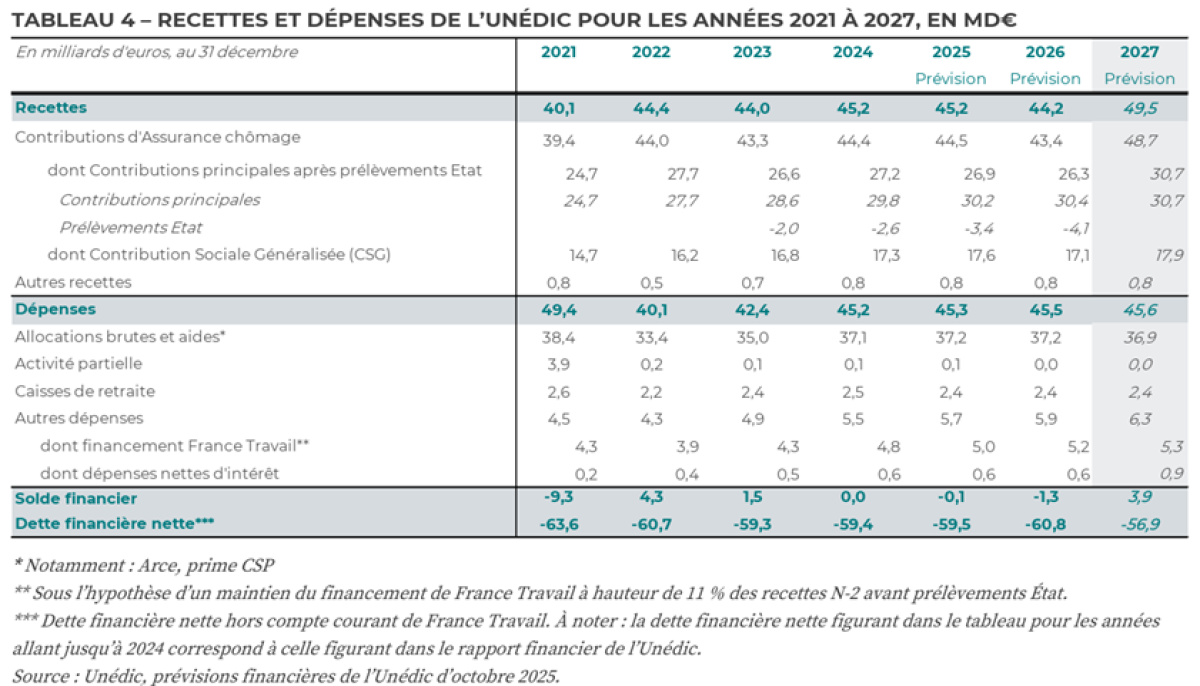

Cette conjoncture défavorable est de mauvais augure pour la situation financière du régime de l’assurance chômage selon l’Unédic. Les recettes devraient baisser de 45,2 Mds € en 2025 à 44,2 Mds € en 2026, et les dépenses pourraient augmenter à 45,3 Mds € en 2025 puis se stabiliser à 45,5 Mds€ en 2026. Le solde du régime serait alors proche de l’équilibre en 2025, à -0,1 Md €, puis déficitaire en 2026 (-1,3 Md €).

Des prévisions pessimistes de l’Unédic pour le régime de l’assurance chômage en 2026

Avec la dynamique de croissance de la masse salariale prévue par l’Unédic, les contributions d’assurance chômage devraient connaître une hausse permettant de financer le régime.

Cependant, un arrêté de 2023 prévoit des prélèvements de l’Etat (des moindres compensations d’exonérations) sur les recettes pour financer France Compétences et France Travail. Ces prélèvements représenteront 2 Mds € en 2023, 2,6 Mds € en 2024, 3,35 Mds € en 2025 et 4,1 Mds € en 2026 (12,05 Mds € au total entre 2023 et 2026). Les moindres compensations d’exonérations empêchent les recettes de suivre les évolutions de la masse salariale et les réduisent mécaniquement. Pour le moment, les prélèvements de l’Etat ne sont prévus que jusqu’en 2026, et les prévisions de l’Unédic se basent sur une hypothèse d’absence de prélèvement pour 2027.

En plus de ces moindres compensations d’exonérations, l’assiette de la CSG a aussi été modifiée, tirant les recettes à la baisse. Les pertes sont estimées à 800 M € en 2026, puis à 400 M € par an à partir de 2027.

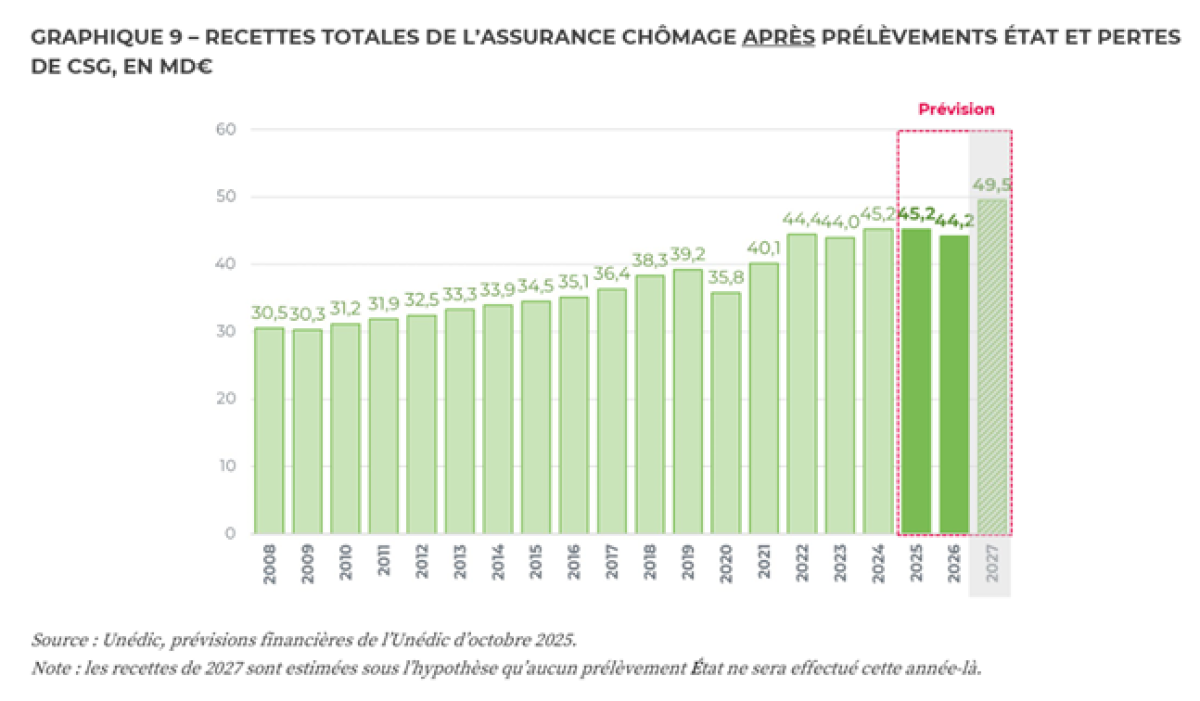

En 2025, les recettes resteraient stables à 45,2 Mds € à cause de la hausse du prélèvement de l’Etat, puis baisseraient à 44,2 Mds € en 2026 sous l’effet combiné de la baisse de la CSG et d’une nouvelle hausse du prélèvement de l’Etat. L’Unédic estime enfin que les recettes seront de 49,5 Mds € avec la perte de CSG mais sans prendre en compte un quelconque montant de moindres compensations d’exonérations.

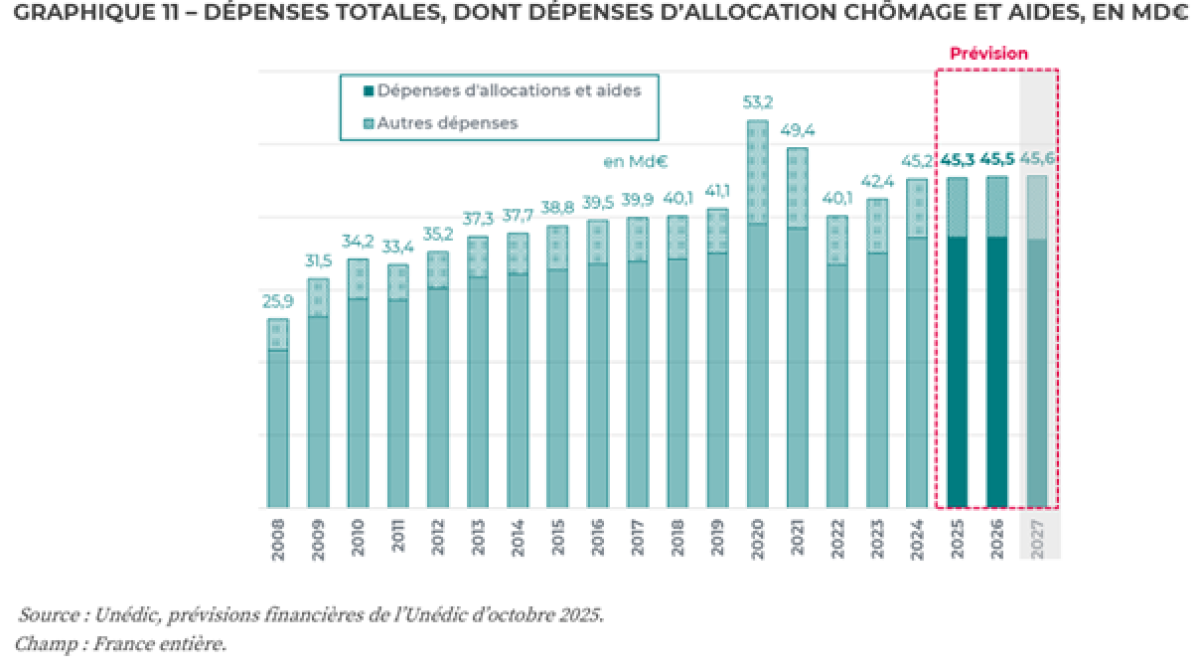

Après la hausse des dépenses d’allocations et d’aides à 37,1 Mds €, ces dépenses devraient stagner à peu près au même niveau en 2025 (37,2 Mds €) puis baisser légèrement à 36,9 Mds € en 2026 selon l’Unédic. Ces dépenses d’allocations et d’aides du régime d’assurance chômage seront soumises à plusieurs facteurs aux effets inverses. La réforme de contracyclicité de 2023 et la convention d’assurance chômage de 2024 auront un effet modérateur sur les dépenses, tandis que ces dernières seront tirées à la hausse par les destructions d’emplois, la hausse des salaires après le choc inflationniste, et l’entrée en vigueur de la mesure sur les primo-entrants à l’Assurance chômage (condition d’ouverture baissée de 6 à 5 mois).

Mais l’Unédic finance aussi une part du fonctionnement de France Travail, des points de retraite complémentaire des allocataires indemnisés et du financement des indemnités d’activité partielle. Il faut également ajouter la charge d’intérêts des emprunts contractés par l’Unédic.

Au total, comme les dépenses d’allocations et d’aides, les dépenses du régime d’assurance chômage ont fortement augmenté en 2024 pour atteindre 45,2 Mds € (contre 42,4 Mds € en 2023), et devraient augmenter plus modérément en 2025 (45,3 Mds €), en 2026 (45,5 Mds €) et en 2027 (45,6 Mds €).

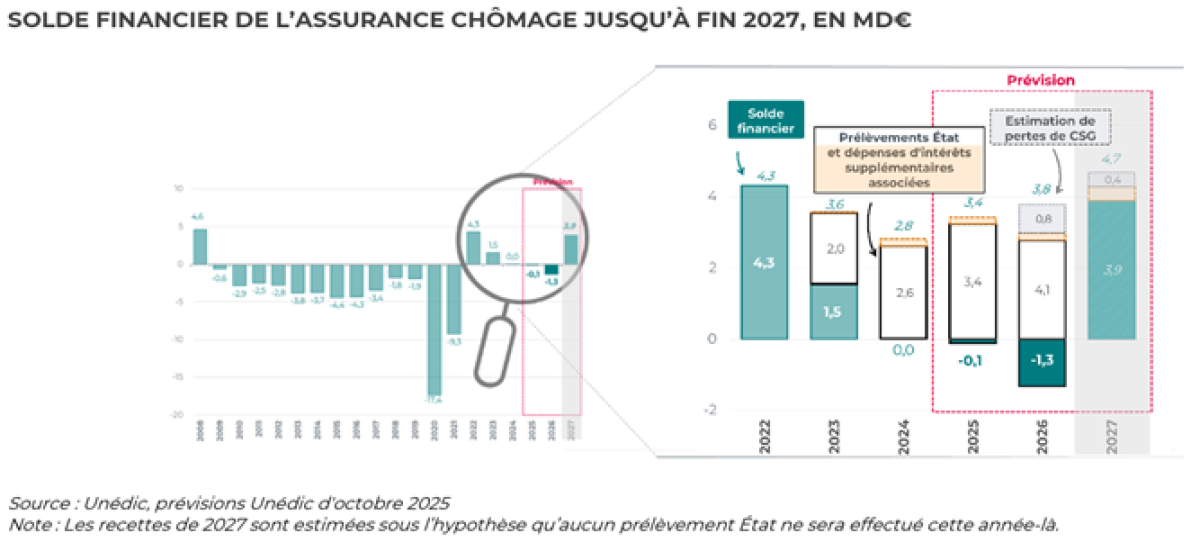

Ainsi, le solde financier du régime de l’assurance chômage devrait se détériorer légèrement en 2025, et plus fortement en 2026. Alors que le régime était à l’équilibre en 2024 et en excédent de +1,5 Mds € en 2023, la baisse des recettes et la hausse des dépenses devraient mener le solde financier à un déficit de -0,1 Md € en 2025 et de -1,3 Mds € en 2026. L’Unédic prévoit cependant un redressement du solde pour atteindre un excédent de +3,9 Mds € en 2027, mais cette prévision repose sur l’hypothèse d’absence de prélèvement de l’Etat sur cette année.

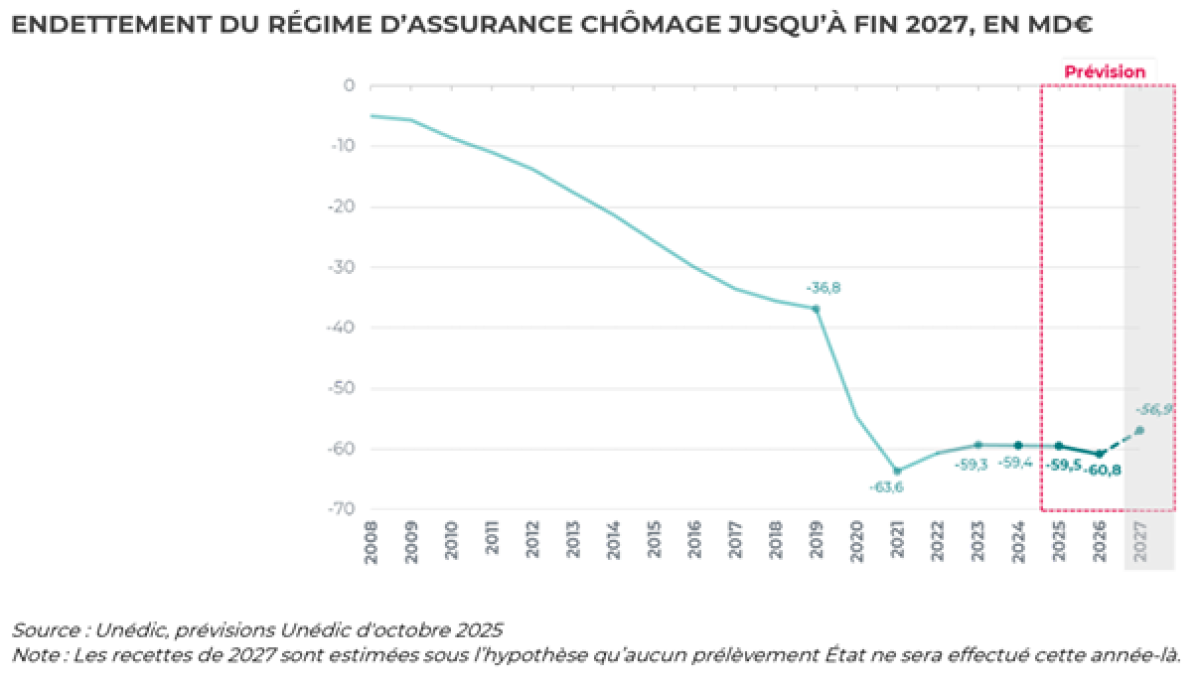

Les années d’excédents en 2022 et 2023 avaient permis une réduction de l’endettement net de l’Unédic. Cette amélioration de la situation financière du régime ne devrait toutefois pas se poursuivre, avec une stagnation de l’endettement en 2025 à -59,5 Mds € et une dégradation en 2026 à -60,8 Mds €. En 2027, encore une fois sous la forte hypothèse d’absence de prélèvements de l’Etat, l’endettement pourrait s’améliorer pour atteindre -56,9 Mds €.

La réduction de l’endettement de l’Unédic est indispensable pour permettre au régime d’assurance chômage d’assurer son rôle d’amortisseur en période de ralentissement économique. La dégradation du solde financier menace la capacité du régime à remplir sa fonction, d’autant plus que l’Unédic emprunte aujourd’hui à des taux bien plus élevés sur les marchés, notamment pour rembourser la « dette Covid », initialement souscrite à taux bas, à partir de 2026.

Notes sur les estimations de l’Unédic Les prévisions de l’Unédic doivent être interprétées avec précaution. Dans les prévisions financières de 2024-2027, l’Unédic prévoyait 31 000 créations nettes d’emplois en 2025, et 131 000 en 2026. Dans les prévisions 2025-2027, ces prévisions sont tombées à 60 000 destructions d’emplois en 2025 et une stagnation en 2026. Les estimations optimistes de l’Unédic reposaient sur une amélioration plus rapide de la conjoncture (dès 2026), qu’elle prévoit maintenant pour 2027. Si la reprise n’est pas au rendez-vous, les estimations pour 2027 pourraient être faussées également. Les dépenses ont donc mécaniquement été sous-estimées. L’Unédic prévoyait 43,9 Mds € de dépenses en 2025, alors qu’elles devraient finalement s’élever à 45,3 Mds €. Les recettes seront aussi moins importantes que prévu, d’un montant de 45,2 Mds € contre 45,6 Mds € initialement attendus. Le résultat est que les objectifs de solde financier sont loin d’être atteints : l’Unédic ciblait +1,8 Mds € en 2025, +3,5 Mds € en 2026 et +9,4 Mds € en 2027, contre une estimation aujourd’hui à -0,1 Md € en 2025, -1,3 Mds € en 2026 et +3,9 Mds € en 2027. On peut dire que l’Unédic est loin du compte espéré. Outre l’erreur sur l’amélioration de la conjoncture prévue dès début 2026 (contre 2027 aujourd’hui), les écarts entre estimations et réalisation s’expliquent également par la méthodologie de l’Unédic :

|

Le PLFSS 2026 prévoit pourtant un excédent de 0,4 Md € pour le régime de l’assurance chômage en 2026

L’annexe 8 du PLFSS pour 2026 évalue également les perspectives financières du régime d’assurance chômage. Le PLFSS 2026, lui, prend en compte les mesures proposées (négociations avec les partenaires sociaux, lutte contre la fraude, encadrement des ruptures conventionnelles, etc.), ce qui change les prévisions de solde financier de l’assurance chômage.

Le PLFSS prévoit par exemple des économies de 0,6 Mds€ grâce à des réformes de l'assurance chômage négociées avec les partenaires sociaux. Ces économies sont incertaines puisqu'elles dépendent évidemment de l'avancée des négociations.

Un projet de loi contre les fraudes sociales et fiscales a de plus été présenté en parallèle du PLFSS 2026 : renforcement des outils de détection (partage de données, data-mining), coordination Etat-organismes, montée en charge des contrôles et sanctions. Bercy mise sur un rendement attendu entre plusieurs centaines de millions et quelques milliards.

Le PLFSS prévoit finalement d'augmenter la contribution patronale spécifique assise sur les indemnités de rupture conventionnelle et de mise à la retraite : le taux passerait de 30 % à 40 %.

Le gouvernement mise également sur des hypothèses macroéconomiques plus optimistes que l'Unédic, avec une croissance de 1 % du PIB (contre 0,9 % pour l'Unédic) et une hausse de la masse salariale de 2,3 % (contre 1,7 % pour l'Unédic).

Le Haut Conseil rappelle aussi que les hypothèses de scénario économique du gouvernement dans le PLFSS 2026 sont plutôt optimistes, puisqu’elles ne prennent pas en compte « l’orientation restrictive des finances publiques » qui pourrait ralentir l’activité.

Après deux années en excédent et un régime à l’équilibre en 2024 (à cause du ralentissement de la conjoncture économique qui a entraîné une hausse des dépenses d’indemnisation), le PLFSS prévoit un excédent de +0,2 Md € en 2025, puis de +0,4 Md € en 2026. Les prévisions du PLFSS sont donc bien plus optimistes que celles de l’Unédic, qui s’attend à des déficits de -0,1 Md € en 2025 et de -1,3 Md € en 2026.

Le gouvernement mise sur une baisse de 0,4 Md € des dépenses d’assurance chômage en 2025 grâce à la réforme de contracyclicité de 2023 et à la convention de 2024, qui serait toutefois ralentie par la dynamique des salaires (base de calcul des indemnisations) et la revalorisation de l’allocation chômage. La baisse des dépenses s’accélèrerait même en 2026, avec une baisse de 0,9 Md €, notamment sous l’effet de la réforme de contracyclicité et des évolutions des règles du régime (après négociations avec les partenaires sociaux).

Concernant les recettes, le PLFSS prévoit une baisse en 2025 (-0,2 Md €) due à la baisse des contributions patronales, la hausse des prélèvements de l’Etat et une nouvelle diminution en 2026 (- 0,6 Md €), surtout à cause d’une nouvelle augmentation des prélèvements de l’Etat.

Le PLFSS estime donc que la dette du régime d’assurance chômage atteindrait 59,4 Mds € en 2025 puis 58,9 Mds € en 2026 (contre 59,5 Mds € en 2025 et 60,8 Mds € en 2026 selon l’Unédic). Le PLFSS 2026 est donc bien plus optimiste concernant le solde financier du régime d’assurance chômage en 2025 et 2026, mais il se base sur des hypothèses de conjoncture économique plus favorable et prend en compte les mesures proposées pour 2026. Les prévisions de l’Unédic ne sont donc pas inintéressantes puisqu’elles montrent les effets d’un détricotage des mesures d’économies proposées par le gouvernement dans le PLFSS 2026 pour le régime d’assurance chômage. Renoncer aux efforts budgétaires inclus dans le PLFSS pourrait ainsi mettre en péril l’équilibre du régime, pourtant maintenu depuis trois ans.